不動産担保ローンを取り扱っているのは、主に銀行などの金融機関とノンバンク(消費者金融や信販会社など)です。

ノンバンクの不動産担保ローンは、銀行に比べて柔軟な審査で審査通過率が高く、融資までのスピードが速いことが特徴。

赤字決算や二番抵当でも借りられる不動産担保ローンもありますので、銀行融資を断られた方は、ぜひ参考にしてください。

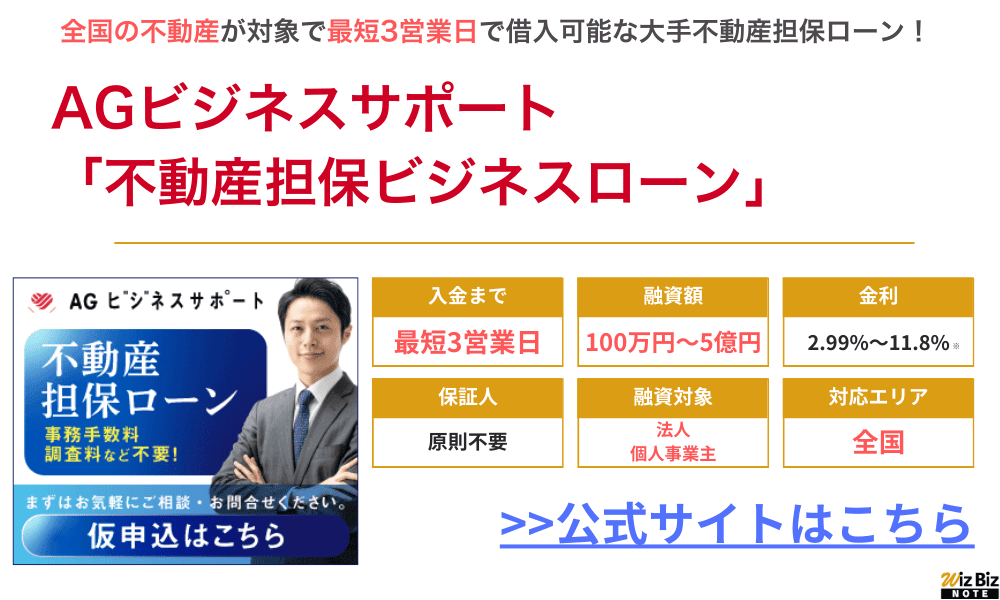

不動産を所有している法人の場合、「AGビジネスサポートの不動産担保ローン」での借入がおすすめです。

AGビジネスサポートはノンバンクで、銀行融資を断られた方でも柔軟に対応してくれます。

特に建設業、製造業の中小企業の利用が多く、地域問わず全国の法人が利用可能な点も人気の理由です。

二番抵当でも申込でき、元利均等返済の場合支払は最長30年(360回以内)なので、すぐに資金が必要な方はまず仮申込をしてみましょう。

↓24時間WEB申込受付中↓

| AGビジネスサポート | セゾンファンデックス | 丸の内AMS | |

|---|---|---|---|

|  |  | |

| 融資まで | 最短3日 | 最短3営業日 | 最短3日 |

| 融資額 | 100万円 〜5億円 | 500万円 〜5億円 | 500万円 〜5億円 |

| 対応エリア | 全国 | 全国 | 1都3県 |

| 金利 | 固定金利型: 2.99%~11.80% 変動金利型: 2.99%~11.80% | 3.15% ~9.90% | 3.8%〜 |

| 返済期間 | ・元金一括返済 最長30年(360回以内) ・元利均等返済 最長30年(360回以内) | ・元利均等返済 5年〜25年 | ・元金一括返済 ・元利均等返済 1ヶ月~35年 ・元金均等返済 1ヶ月〜35年 |

| 借りやすさ | ★★★★★ | ★★★★★ | ★★★★★ |

| 申込方法 | AGビジネスサポート 詳細はこちら | セゾンファンデックス 詳細はこちら | 丸の内AMS 詳細はこちら |

WizBiz株式会社 代表取締役

経歴

1971年東京生まれ。都立駒場高校出身。大学卒業後、東証一部上場のコンサルティング会社「ベンチャー・リンク」に入社。銀行、信用金庫の融資コンサルタントを皮切りに、仙台支店長、東日本事業部長、執行役員を歴任。その後、常務執行役に就任し、経営コンサルティング部門や営業部門、サービス提供部門を統括。2010年に独立しWizBiz株式会社を設立。2023年12月、TOKYO PRO Market市場へ上場。経営者向けネットメディア「WizBiz」は、国内では経営者の会員登録数でNo.1のメディアとなっている。また、経営者向けサービスの提供はリアルの場も力をいれており、年500回以上のセミナーを開催し、4000名を越す経営者が参加。18万人の社長アンケートから1000個の悩みを回収し、著書『社長の孤独力』を出版。

著書:社長の孤独力

相続税の支払い、他社借り入れのおまとめに使える個人向けの不動産担保ローンはこちら

ノンバンクでおすすめな不動産担保ローン

銀行融資よりも審査が緩く、借入までのスピードが速いのはノンバンクの不動産担保ローンです。

大手で安心でき、融資速度も速いおすすめの不動産担保ローン11選をピックアップします。

- 1位:AGビジネスサポート

最大手の事業者向けノンバンクで、柔軟な審査と最短3日融資がおすすめポイント

- 2位:セゾンファンデックス

大手クレディセゾングループなので安心して利用でき、最短即日で仮審査しれくれる

- 3位:丸の内AMS

丸の内にオフィスを構える、一都三県の不動産を専門にする大手ノンバンク

| 入金スピード | 融資可能額 | 申込対象 | 金利 | |

|---|---|---|---|---|

| AGビジネスサポート (公式サイト) | 最短3営業日 | 100万円~5億円 | 法人 個人事業主 | 2.99%〜11.8% |

| セゾンファンデックス (公式サイト) | 最短1週間 | 500万円~5億円 | 法人 個人事業主 | 3.15%〜9.90% |

| 丸の内AMS (公式サイト) | 最短2営業日 | 500万円~5億円 | 法人 個人事業主 | 3.8%〜15.0% |

| アサックス (公式サイト) | 最短3日 | 300万円~10億円 | 法人 個人事業主 | 1.95%〜7.80% |

| MIRAIアセット ファイナンス (公式サイト) | 最短翌日 | 30万円~5億円 | 法人 個人事業主 | 4.0%〜9.5% |

| マテリアライズ (公式サイト) | 最短翌日 | 100万円~3億円 | 法人 個人事業主 | 4.8%〜9.8% |

| JFC (公式サイト) | 最短3日 | 300万円~5億円 | 法人 個人事業主 | 5.86%〜15.0% |

| トラストホールディングス (公式サイト) | 最短即日 | 100万円~10億円 | 法人 個人事業主 | 3.45%〜7.45% |

| つばさコーポレーション (公式サイト) | 最短1週間 | 50万円~5億円 | 法人 個人事業主 | 4.0%〜15.0% |

| 日宝 (公式サイト) | 最短翌日 | 50万円~5億円 | 法人 個人事業主 | 4.0%〜9.9% |

AGビジネスサポート「不動産担保ビジネスローン」

| 商品名 | 不動産担保ビジネスローン |

|---|---|

| 対応エリア | 全国 |

| 融資額 | 100万円~5億円 |

| 融資利率 | 【固定金利】 2.99%〜11.80% 【変動金利】 年2.99%〜11.80% (2026年4月時点)※1 |

| 実質年率 | 15.00%以下 |

| 融資までの期間 | 最短3日 |

| 融資対象 | 法人 個人事業主 |

| 貸付方法 | 証書貸付 |

| 用途 | 事業資金 |

| 担保 | 土地・建物※2 |

| 抵当順位 | 不問 |

| 保証人 | 原則不要※3 |

| 公式申込ページ | AGビジネスサポート公式サイト 不動産担保ローン申込ページ |

※2:不動産に根抵当権を設定

※3:担保提供者及び法人契約の場合は代表者様に原則連帯保証をお願いします

貸付条件はこちら

AGビジネスサポートの不動産担保ローンは、地域問わず、全国の事業主が利用可能です。

個人事業主や、赤字決算になりそうな場合でも柔軟に相談に応じてもらえます。

住宅ローン返済中や、担保に入れたい不動産が親族名義でお悩みの方も検討可能なので、他社での借り入れが難しかった方も検討してみてください。

手数料や保証料、事務手数料等も不要なので、スムーズな返済計画を立てられます。

支払回数は元利均等返済の場合、最長30年(360回以内)なので、月々の支払いを抑えて資金調達したい事業主のニーズにぴったり寄り添います。

借主と不動産の所有者の名義が異なるからといって諦めることなく、まずは一度相談してみることをおすすめします。

- 最短1日で簡易診断を出してくれる!

- 最高5億円まで借入可能なので、まとまった金額が必要な方にもおすすめ!

- 全国の物件が対象なので、地方の事業者でも気軽に申し込める!

- 赤字でも気軽に申し込みOK!

- 親族名義の不動産でも相談可能!

- 申し込みから融資金受け取りまで来店不要

- 親身に相談に乗ってほしい人におすすめ

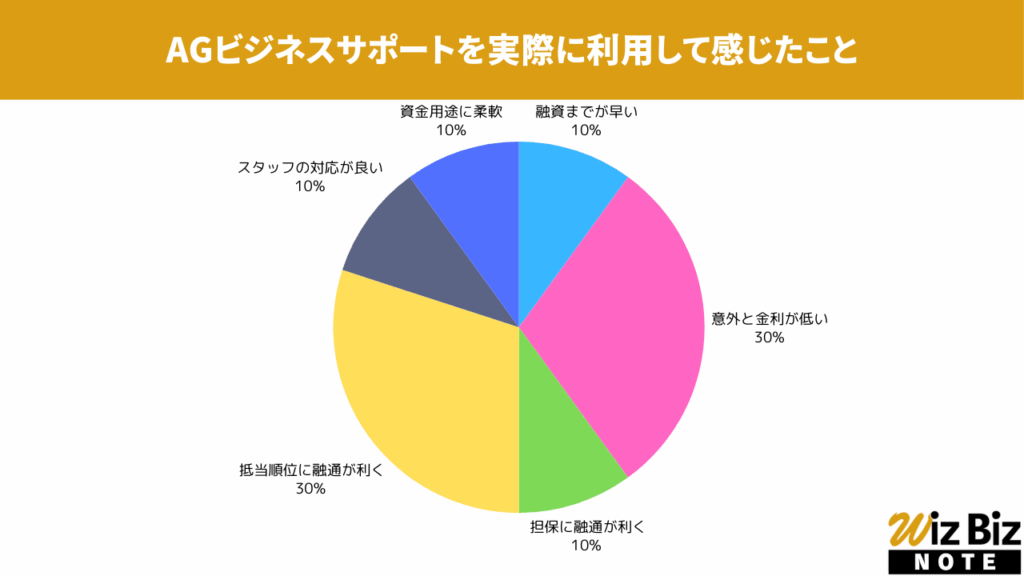

AGビジネスサポート「不動産担保ビジネスローン」を実際に利用して感じたこと

アンケートの結果、金利の低さと抵当順位の柔軟さが特に評価されていました。

AGビジネスサポート「不動産担保ビジネスローン」の会社情報

| 会社名 | AGビジネスサポート株式会社 |

|---|---|

| 代表 | 深田 裕司 |

| 所在地 | 東京都港区芝2-31-19 |

| 資本金 | 110,000,000円 |

| 設立 | 2001年1月18日 |

| 法人番号 | 5010401088265 |

| 貸金業登録番号 | 関東財務局長(9)第01262号 |

| 日本貸金業協会 | 第001208号 |

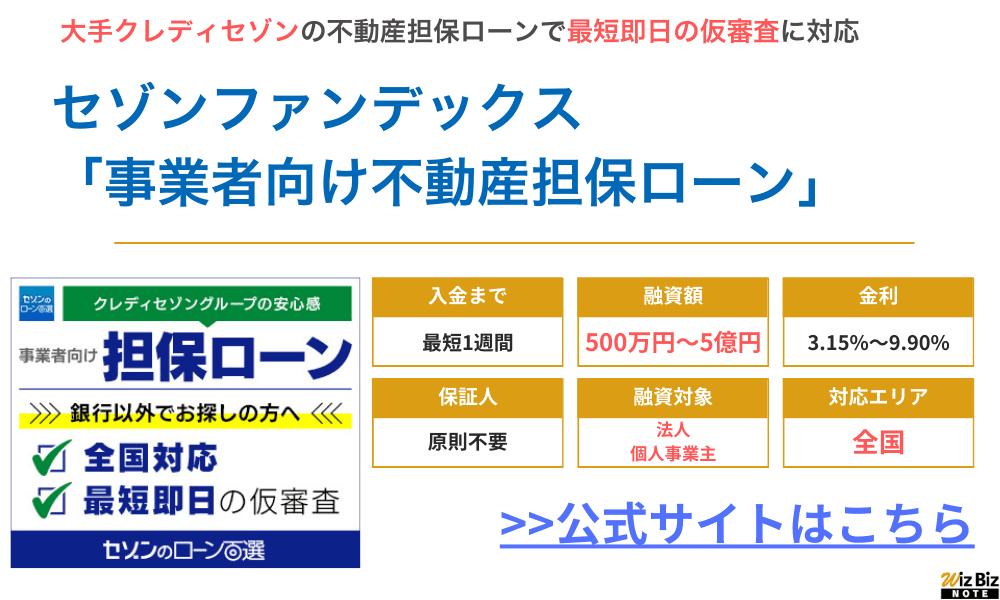

セゾンファンデックス「事業者向け不動産担保ローン」

| 商品名 | 事業者向け不動産担保ローン |

|---|---|

| 対応エリア | 全国 |

| 融資額 | 500万円〜5億円 |

| 融資利率 | 固定金利:年4.50%~9.90% 変動金利:年3.15%~4.95%※1 |

| 実質年率 | 年15.0%以内 |

| 融資までの期間 | 最短1週間 |

| 融資対象 | 法人 個人事業主 |

| 貸付方法 | 証書貸付 |

| 用途 | 運転資金 設備投資 開業資金 納税資金 ローンの組換え など |

| 担保 | 法人、代表者またはその親族が所有する不動産 |

| 抵当順位 | 不問 |

| 保証人 | 原則不要※2 |

| 公式申込ページ | セゾンファンデックス公式サイト 不動産担保ローン申込ページ |

※2:法人融資の場合は、代表者の連帯保証が原則必要。親族(三親等以内)が担保提供する場合は連帯保証人となる場合あり

セゾンファンデックスの不動産担保ローンは、クレディセゾングループのローンです。

資金使途はさまざまなので、これから法人化する個人事業主や赤字決算の法人も利用できます。

そのため、資金繰りを改善するローンとして多くの法人や個人事業主から選ばれる不動産担保ローンの1つです。

融資の使途はさまざまで、運転資金、設備投資、開業資金、納税資金、ローンの借り換えなど事業にかかわるさまざまな費用の資金に使えます。

銀行とは違う審査基準なので、赤字決算、創業してから間もないケースでも利用できるため、決算内容だけでなく事業計画や返済計画、資金計画などもしっかり準備しましょう。

- 簡易的な仮審査は最短即日回答してくれる!

- 最短3営業日でスピード審査をしてくれる!

- 銀行融資で断られた事業者でも柔軟に審査してくれる!

- 日本全国対応なので、遠い場所に不動産があっても申し込みできる!

- 最大5億円と、無担保のビジネスローンと比べてまとまった額を借入できる!

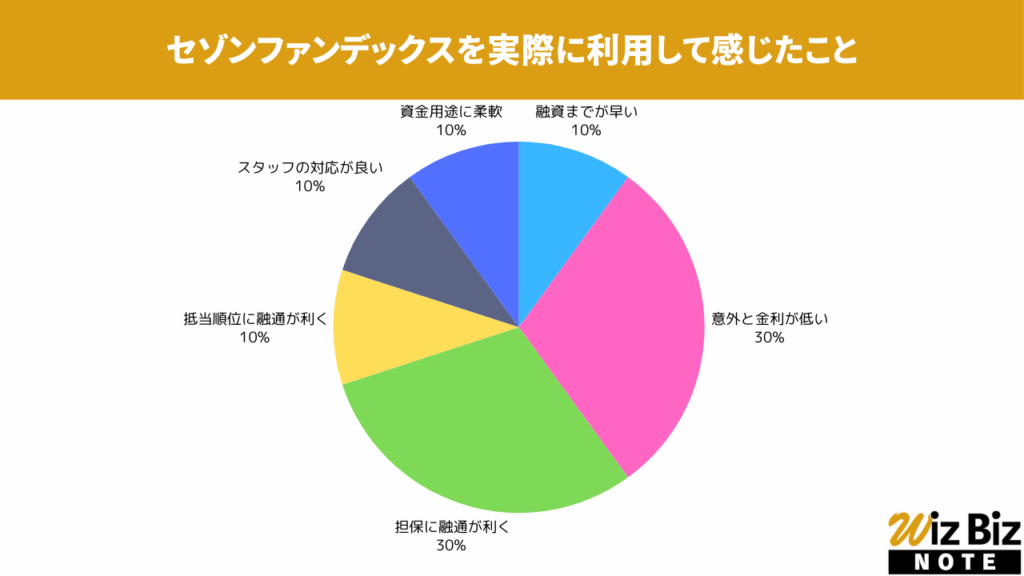

セゾンファンデックス「事業者向け不動産担保ローン」を実際に利用して感じたこと

アンケートの結果、金利の低さと担保の柔軟性が特に評価されていました。

セゾンファンデックス「事業者向け不動産担保ローン」の会社情報

| 会社名 | 株式会社セゾンファンデックス |

|---|---|

| 代表 | 青山 照久 |

| 所在地 | 東京都豊島区東池袋3-1-1 サンシャイン60 37階 |

| 資本金 | 4,500,098,000円 |

| 設立 | 1984年2月1日 |

| 法人番号 | 3013301005886 |

| 貸金業登録番号 | 関東財務局長(12)第00897号 |

| 日本貸金業協会 | 第001350号 |

>>貸付条件はこちら

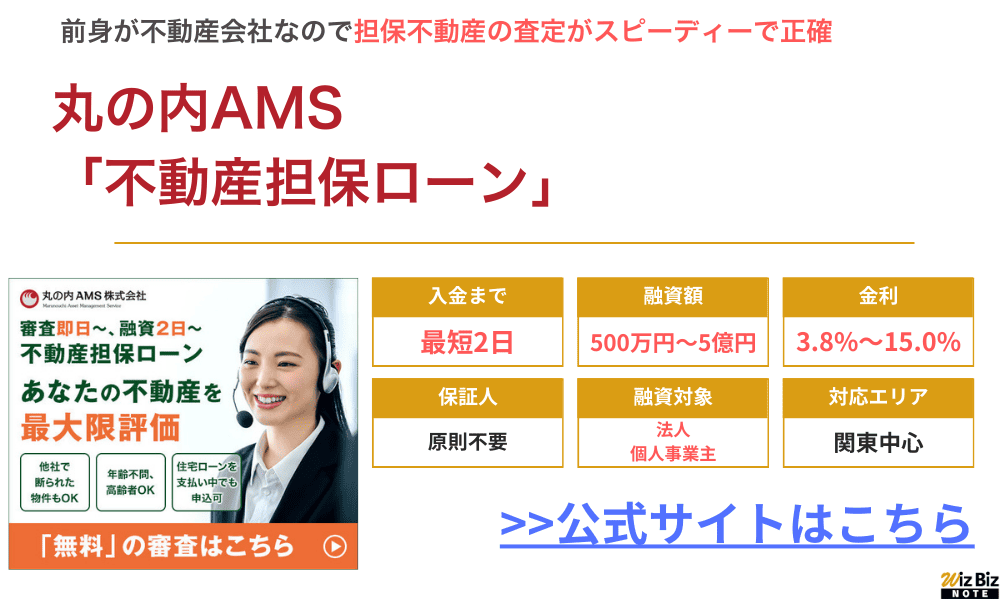

丸の内AMS「不動産担保ローン」

| 商品名 | 不動産担保ローン |

|---|---|

| 対応エリア | 東京都 神奈川県 埼玉県 千葉県 |

| 融資額 | 500万円〜5億円 |

| 融資利率 | 年3.8%~ |

| 実質年率 | 年15.0%以内 |

| 融資までの期間 | 最短2日 |

| 融資対象 | 法人 個人事業主 個人 |

| 貸付方法 | 証書貸付 |

| 用途 | 事業資金 他社からの借り換え 他社借入のおまとめ など |

| 担保 | 不動産 |

| 抵当順位 | 不問 |

| 保証人 | 原則不要 |

| 公式申込ページ | 丸の内AMS公式サイト |

丸の内AMSは東京、神奈川など一都三県に不動産を対象とした不動産担保ローンです。

丸の内にある大きなビルに本社が入っており、融資の際も専門家がしっかりと一人一人対応してくれるなど、ノンバンクながら安心できる会社です。

公式サイトから10秒程度で簡易診断ができ、本審査は最短即日で回答してもらえます。

最短翌営業日には500万円〜5億円のまとまった金額を借り入れることができるため、事業資金や他社借入からの借り換えに充てることができるでしょう。

- 東京を含む一都三県の不動産専門の不動産担保ローン

- 申し込みから最短当日に審査結果が出て、最短2日後には融資を受けられる

- カードローンや住宅ローン借入中でも申し込みOKで他社借入をまとめられる

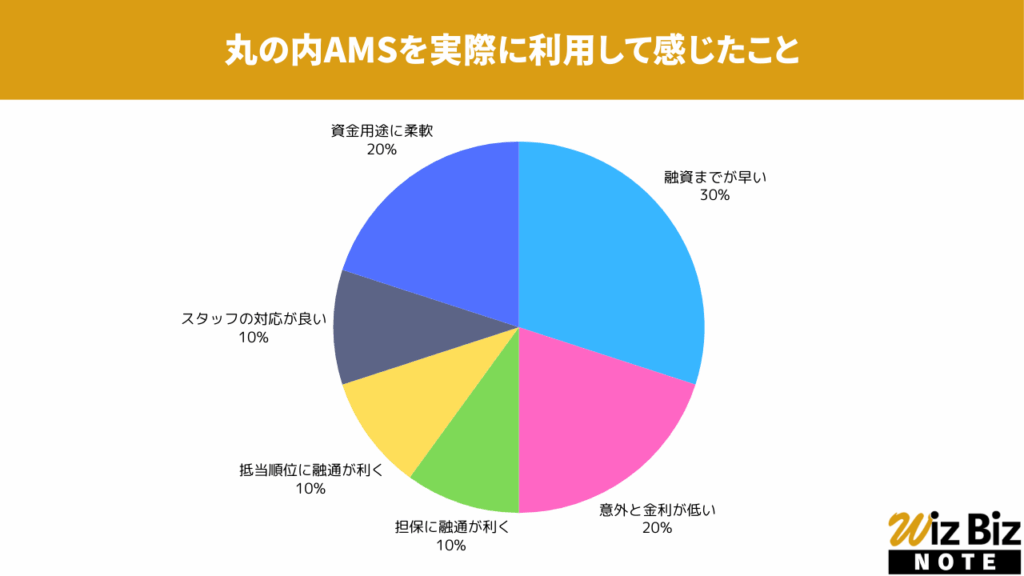

丸の内AMS「不動産担保ローン」を実際に利用して感じたこと

アンケートの結果、融資までの早さと金利の低さ、資金用途の柔軟性が特に評価されていました。

丸の内AMS「不動産担保ローン」の会社情報

| 会社名 | 丸の内AMS株式会社 |

|---|---|

| 代表 | 安田 裕次 |

| 所在地 | 東京都千代田区丸の内1-4-1 丸の内永楽ビルディング 18階 |

| 資本金 | 1億円 |

| 設立 | 平成13年2月15日 |

| 法人番号 | 8120001115026 |

| 貸金業登録番号 | 関東財務局(2)第01506号 |

| 日本貸金業協会 | 第005814号 |

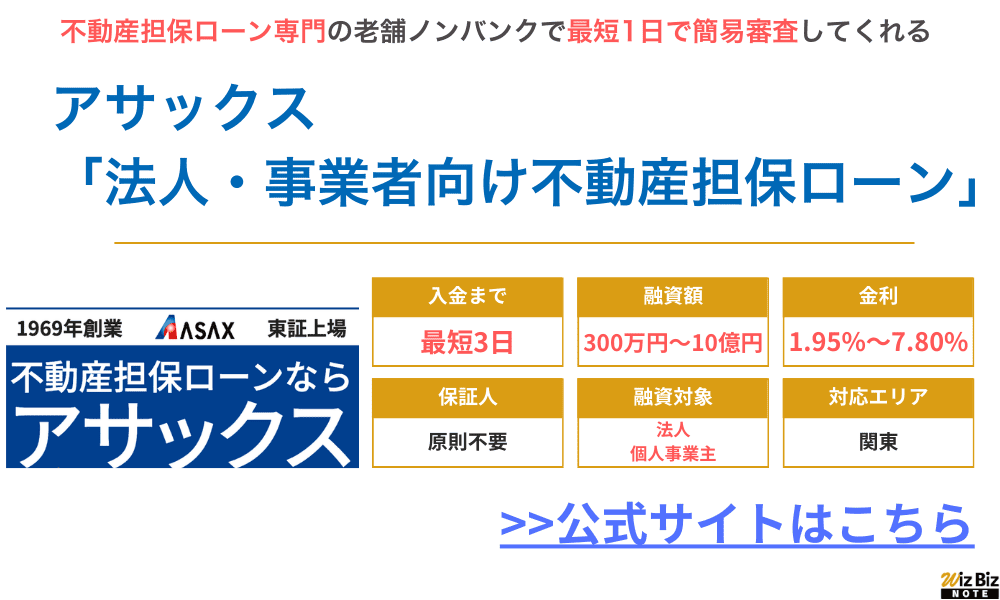

アサックス「事業者向け不動産担保ローン」

| 商品名 | 事業者向け不動産担保ローン |

|---|---|

| 対応エリア | 東京都 神奈川県 埼玉県 千葉県 |

| 融資額 | 300万円~10億円 |

| 融資利率 | 年1.95%〜6.90% |

| 実質年率 | 年15.0%以下 |

| 融資までの期間 | 最短3日 |

| 融資対象 | 法人 個人事業主 |

| 貸付方法 | 証書貸付 |

| 用途 | 事業資金 |

| 担保 | 不動産 |

| 抵当順位 | 不問 |

| 保証人 | 原則不要 |

| 公式申込ページ | アサックス公式サイト |

- 簡易審査まで最短1日、融資まで最短3日と、銀行融資では不可能なスピード感

- 赤字決算の会社や債務超過の会社でも、会社の継続性や将来性を考慮して融資してくれる場合もある

- ローンの用途制限はないので、設備投資や先出し費用、納税資金など幅広く利用できる

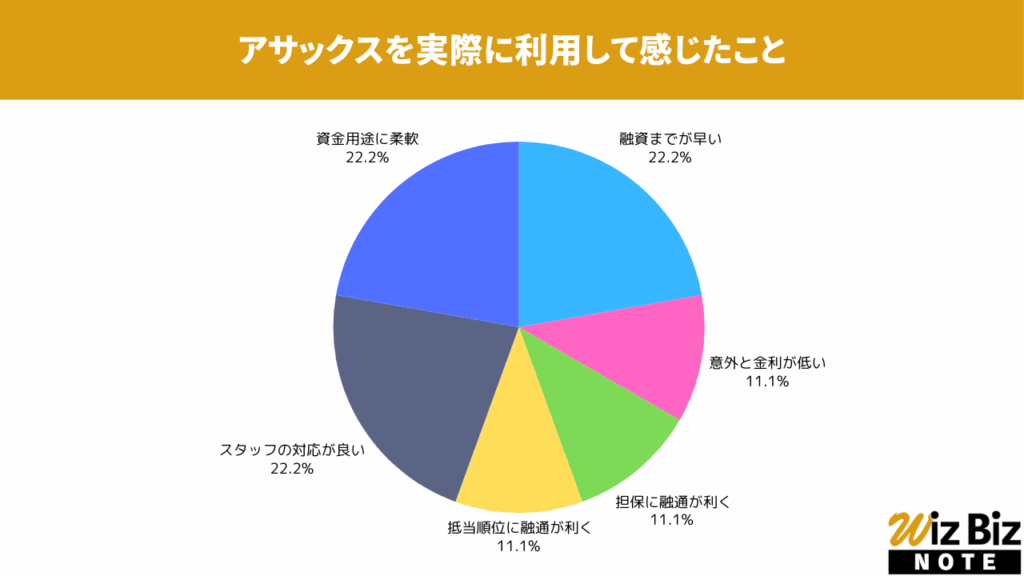

アサックス「事業者向け不動産担保ローン」を実際に利用して感じたこと

アンケートの結果、融資までの早さと資金用途の柔軟性、スタッフの対応が特に評価されていました。

アサックス「事業者向け不動産担保ローン」の会社情報

| 会社名 | 株式会社アサックス |

|---|---|

| 代表 | 草間 雄介 |

| 所在地 | 東京都渋谷区広尾1-3-14 |

| 資本金 | 2,300,000,000 |

| 設立 | 1969年7月 |

| 法人番号 | 6011001044302 |

| 貸金業登録番号 | 関東財務局長(14)第00035号 |

| 日本貸金業協会 | 第000023号 |

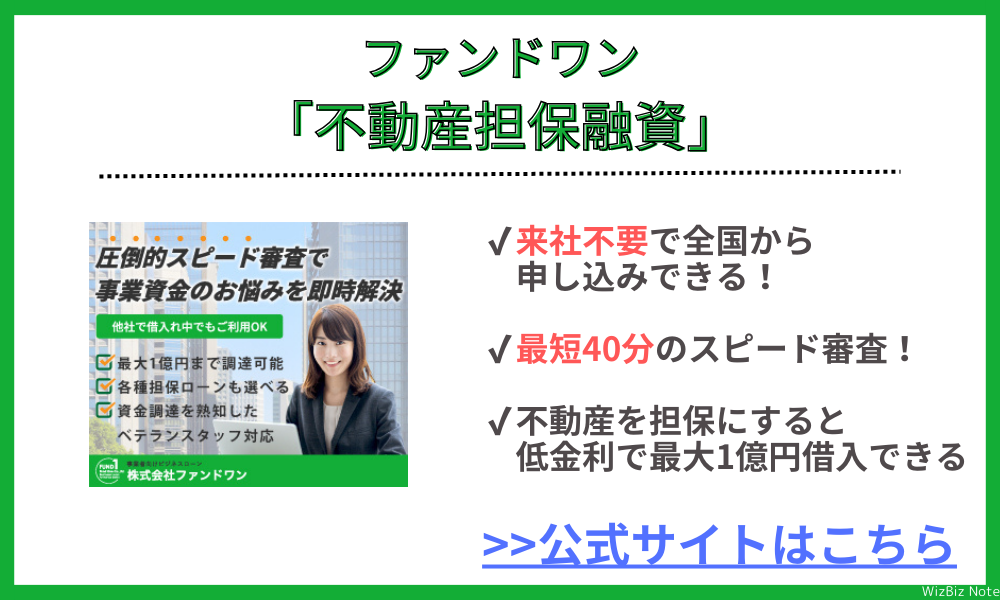

ファンドワン「不動産担保融資」

| 商品名 | 不動産担保融資 |

|---|---|

| 対応エリア | 全国 |

| 融資額 | 300万円~1億円 |

| 融資利率 | 年2.5%〜15.0% |

| 実質年率 | 年15.0%以下 |

| 融資までの期間 | 数日〜1週間程度 |

| 融資対象 | 法人 個人事業主 |

| 貸付方法 | 証書貸付 |

| 用途 | 事業資金 |

| 担保 | 不動産 |

| 抵当順位 | ー |

| 保証人 | 不要 |

| 公式申込ページ | こちら |

ファンドワンの「不動産担保融資」は最低金利が他社と比べて低く設定されていて、最高1億円まで融資を受けることができます。

商品の種類も豊富で、担保が不要な事業者ローンから不動産担保融資や売掛債権担保融資まで揃っています。

返済期間が明示されておらず、比較的審査のハードルが低い部分も特徴です。

- ノンバンクなので銀行審査に落ちた方でも柔軟に審査してくれる

- どのプランが良いか分からなくても、スタッフが最適なプランや返済方法を提案してくれる

- 無担保融資よりも低金利でまとまった金額を借りられる

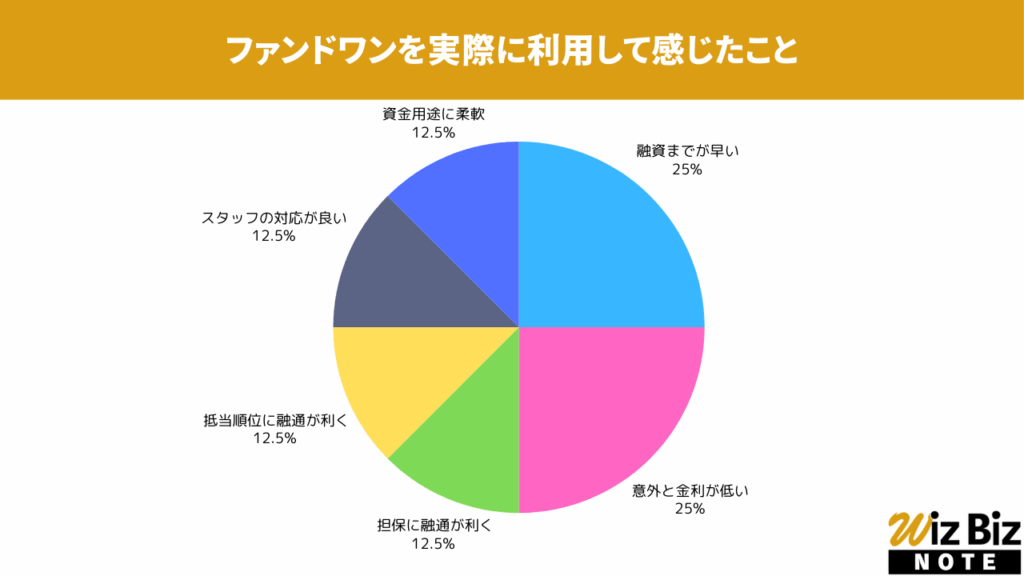

ファンドワン「不動産担保融資」を実際に利用して感じたこと

アンケートの結果、融資までの早さと金利の低さが特に評価されていました。

ファンドワン「不動産担保融資」の会社情報

| 会社名 | ファンドワン株式会社 |

|---|---|

| 代表 | 髙山 憲彦 |

| 所在地 | 東京都豊島区南大塚2-39-11 ヒサビル6階 |

| 資本金 | 50,000,000円 |

| 設立 | 2020年1月6日 |

| 法人番号 | 3013301045040 |

| 貸金業登録番号 | 東京都知事(2)第31816号 |

| 日本貸金業協会 | 第006140号 |

MIRAIアセットファイナンス

| 商品名 | 不動産担保ローン |

|---|---|

| 対応エリア | 全国 (沖縄県は除く) |

| 融資額 | 30万~5億円 |

| 融資利率 | 年4.0%~9.5% |

| 実質年率 | 年15.0%以内 |

| 融資までの期間 | 最短翌日 |

| 融資対象 | 法人 個人事業主 |

| 貸付方法 | 証書貸付 |

| 用途 | 事業資金 |

| 担保 | 不動産 |

| 抵当順位 | 不問 |

| 保証人 | 原則不要 |

| 公式申込ページ | MIRAIアセットファイナンス 公式サイトの申込ページ |

- 全国の不動産に対応しているので、地方の事業者でも借入ができる

- 最大5億円の融資に対応しているので、運転資金や借り換えなど様々な用途に利用できる

- 土日も営業しているので、休日に資金が必要になっても安心

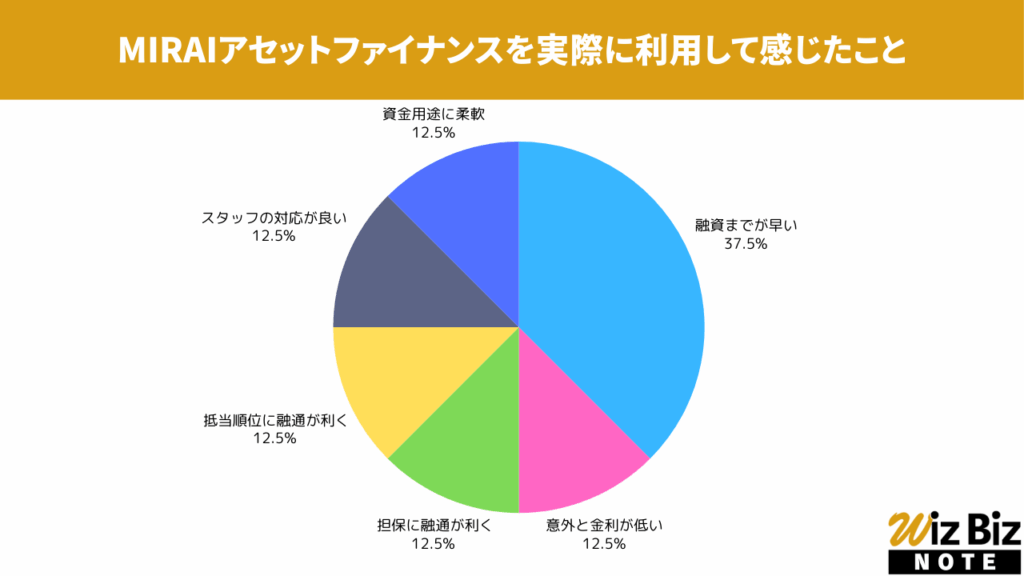

MIRAIアセットファイナンス「不動産担保ローン」を実際に利用して感じたこと

アンケートの結果、融資までの早さが特に評価されていました。

MIRAIアセットファイナンス「不動産担保ローン」の会社情報

| 会社名 | 株式会社MIRAIアセットファイナンス |

|---|---|

| 代表 | 金村 哲弘 |

| 所在地 | 東京都千代田区九段北1-7-3 九段岡澤ビル5階 |

| 資本金 | 5,800万円 |

| 設立 | 令和6年4月1日 |

| 法人番号 | 4010001243741 |

| 貸金業登録番号 | 東京都知事(1)第31990号 |

| 日本貸金業協会 | 未加入 |

マテリアライズ「不動産担保ローン」

| 商品名 | 不動産担保ローン |

|---|---|

| 対応エリア | 全国 |

| 融資額 | 100万円〜3億円 |

| 融資利率 | 年4.8%〜9.8% |

| 実質年率 | 年15.0%以内 |

| 融資までの期間 | 最短翌営業日 |

| 融資対象 | 法人 個人事業主 |

| 貸付方法 | 証書貸付 |

| 用途 | 事業資金 |

| 担保 | 不動産 |

| 抵当順位 | 不問 |

| 保証人 | 原則不要※1 |

| 公式申込ページ | マテリアライズ公式サイト |

- 基本的に全国どこのエリアの不動産でも審査・査定してくれ、最短翌日には融資を受けられる

- 下限金利が年5.0%と、ノンバンクにしては低金利で借りられる

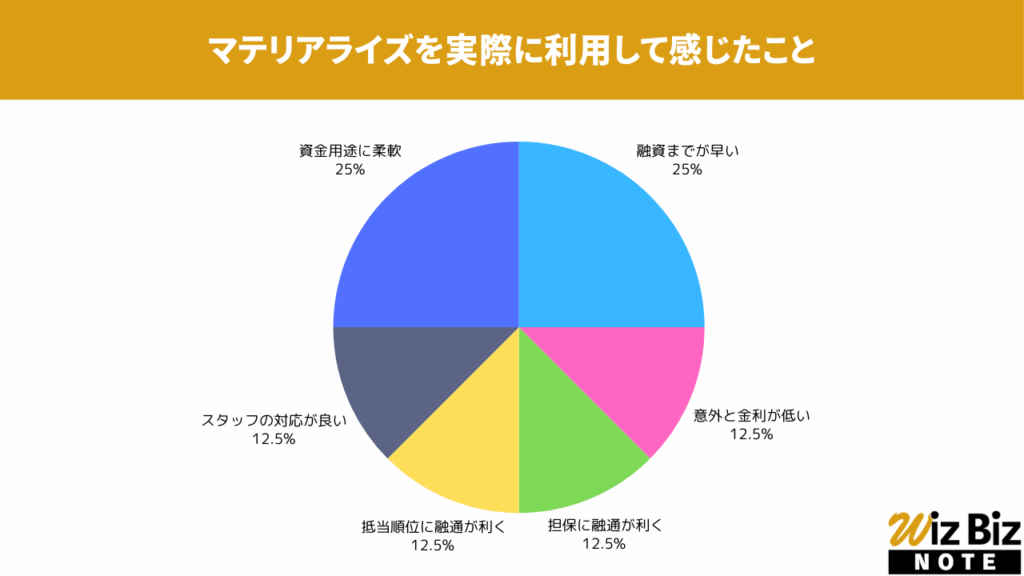

マテリアライズ「不動産担保ローン」を実際に利用して感じたこと

アンケートの結果、融資までの早さと資金用途の柔軟性が特に評価されていました。

マテリアライズ「不動産担保ローン」の会社情報

| 会社名 | 株式会社マテリアライズ |

|---|---|

| 代表 | 植田 逞 |

| 所在地 | 東京都千代田区神田和泉町1−7−2 S-Glanz AKIHABARA 5F |

| 資本金 | 75,000,000 |

| 設立 | 2016年5月10日 |

| 法人番号 | 1010701032414 |

| 貸金業登録番号 | 東京都知事(3)第31620号 |

| 日本貸金業協会 | 第005966号 |

JFC「事業者向け不動産担保ローン」

| 商品名 | 事業者向け不動産担保ローン |

|---|---|

| 対応エリア | 全国 (沖縄県は除く) |

| 融資額 | 300万円~5億円 |

| 融資利率 | 年5.86%~15.0% |

| 実質年率 | 年15.0%以内 |

| 融資までの期間 | 最短3日 |

| 融資対象 | 法人 個人事業主 |

| 貸付方法 | 証書貸付 |

| 用途 | 事業資金 |

| 担保 | 不動産 |

| 抵当順位 | 不問 |

| 保証人 | 原則不要※1 |

| 公式申込ページ | こちら |

- 銀行からの融資が難しい場合でも申込可能

- つなぎ資金や設備拡大資金のほか、起業時の創業費用にも利用できる

- 返済期間は最長10年と長く、無理のない返済計画を立てやすい

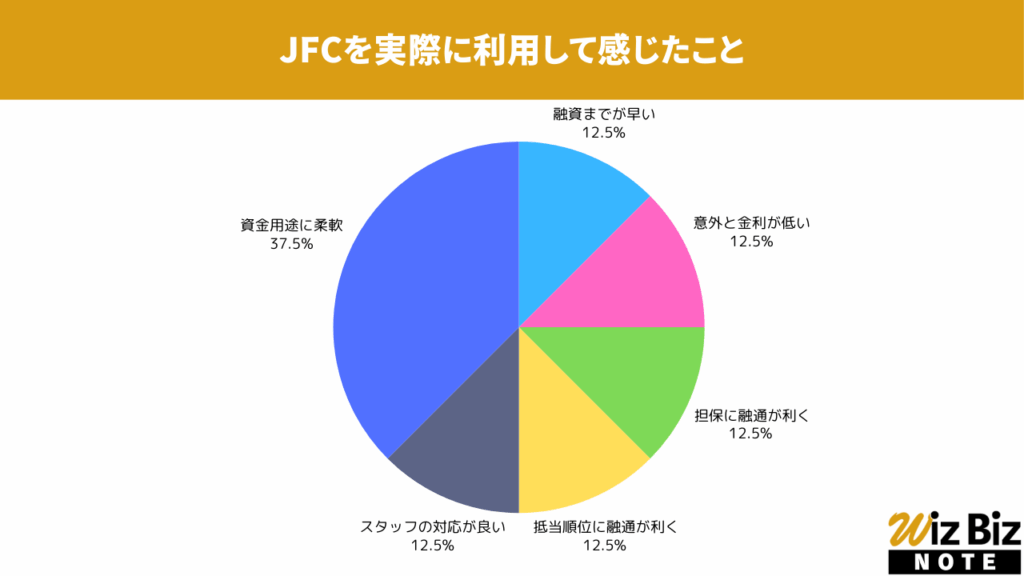

JFC「事業者向け不動産担保ローン」を実際に利用して感じたこと

アンケートの結果、資金用途の柔軟性が特に評価されていました。

JFC「事業者向け不動産担保ローン」の会社情報

| 会社名 | ジェイ・エフ・シー株式会社 |

|---|---|

| 代表 | 但馬 毅紀 |

| 所在地 | 東京都新宿区新宿5-11-4 姫路ビル6階 |

| 資本金 | 98,000,000円 |

| 設立 | 1993年3月 |

| 法人番号 | 6011101006094 |

| 貸金業登録番号 | 東京都知事(10)第15091号 |

| 日本貸金業協会 | 第000532号 |

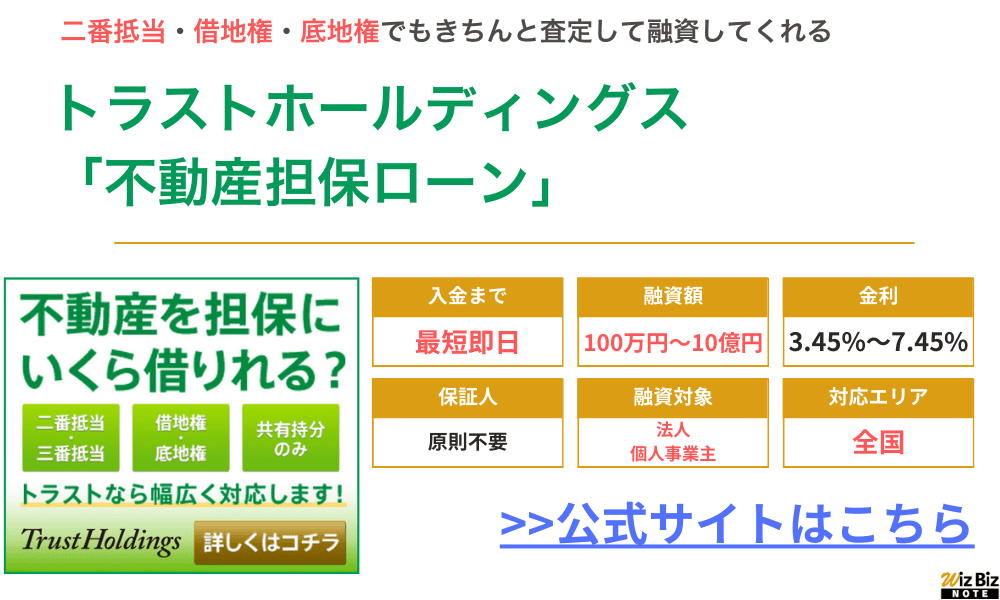

トラストホールディングス「不動産担保ローン」

| 商品名 | 不動産担保ローン |

|---|---|

| 対応エリア | 全国 |

| 融資額 | 100万円〜10億円 |

| 融資利率 | 年3.45%〜7.45% |

| 実質年率 | 年15.0%以内 |

| 融資までの期間 | 最短即日 |

| 融資対象 | 法人 個人事業主 |

| 貸付方法 | 証書貸付 |

| 用途 | 事業資金 |

| 担保 | 不動産 |

| 抵当順位 | 不問 |

| 保証人 | 原則不要※1 |

| 公式申込ページ | トラストホールディングス 公式サイト |

- 年率3.45%〜7.45%と、ノンバンクの不動産担保ローンの中では比較的低金利で利息を抑えられる

- 二番抵当の不動産や共有持分のみの不動産でも幅広く審査を受け入れている

- 最短で即日の融資にも対応しているので今すぐ資金が必要な会社も安心できる

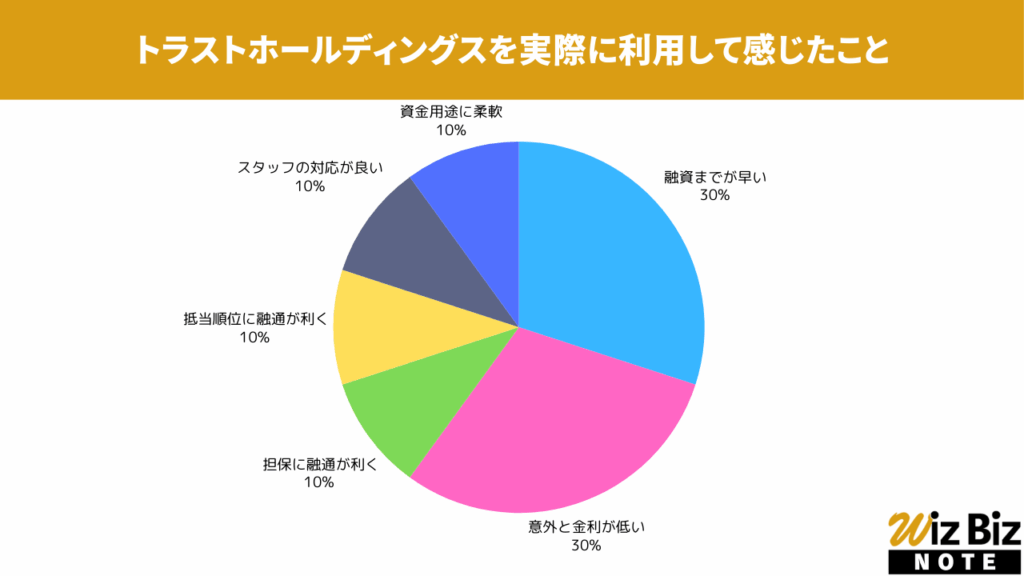

トラストホールディングス「不動産担保ローン」を実際に利用して感じたこと

アンケートの結果、融資までの早さと金利の低さが特に評価されていました。

トラストホールディングス「不動産担保ローン」の会社情報

| 会社名 | トラストホールディングス株式会社 |

|---|---|

| 代表 | 春山 真樹 |

| 所在地 | 東京都千代田区有楽町1-2-15 タチバナ日比谷ビル4F |

| 資本金 | 99,800,000円 |

| 設立 | 2009年6月29日 |

| 法人番号 | 7010001131910 |

| 貸金業登録番号 | 東京都知事(5)第32175号 |

| 日本貸金業協会 | 第005559号 |

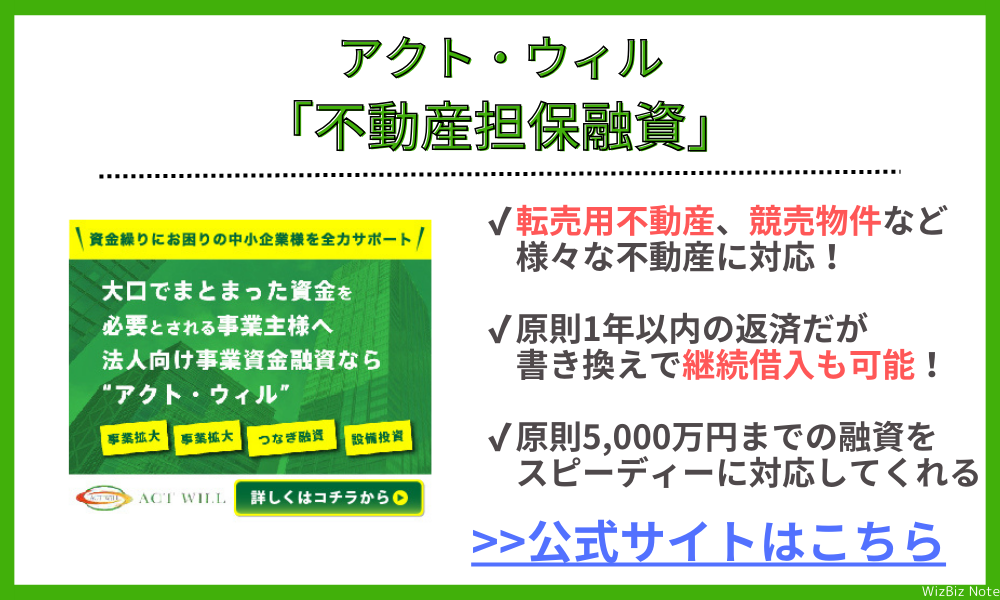

アクト・ウィル「不動産担保融資」

| 商品名 | 不動産担保融資 |

|---|---|

| 対応エリア | 全国 |

| 融資額 | 〜5,000万円 |

| 融資利率 | 年8.0%〜15% |

| 実質年率 | 年15.0%以下 |

| 融資までの期間 | 数日〜1週間程度 |

| 融資対象 | 法人 |

| 貸付方法 | 証書貸付 |

| 用途 | 事業資金 |

| 担保 | 不動産 |

| 抵当順位 | 不問 |

| 保証人 | 原則不要 |

| 公式申込ページ | こちら |

- 最短で申込当日に借入可能!

- 来店不要で全国の法人が申し込みできる!

- 不動産を担保に最大5,000万円と多額の借入ができる!

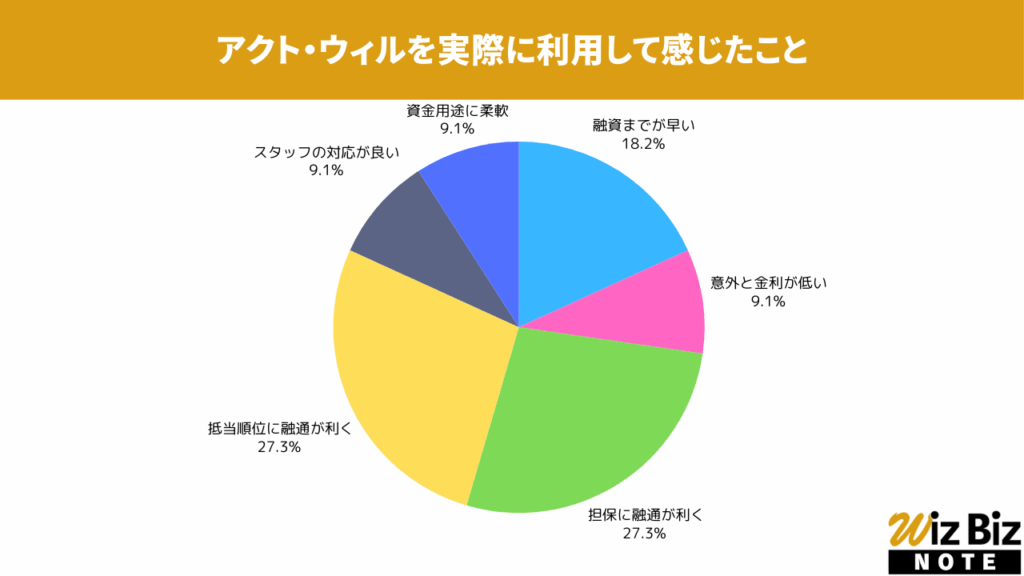

アクト・ウィル「不動産担保融資」を実際に利用して感じたこと

アンケートの結果、融資までの早さと担保の柔軟性、抵当権設定の融通が特に評価されていました。

アクト・ウィル「不動産担保融資」の会社情報

| 会社名 | アクト・ウィル株式会社 |

|---|---|

| 代表 | 谷口 友祐 |

| 所在地 | 東京都豊島区東池袋3丁目11-9 |

| 資本金 | 55,000,000円 |

| 設立 | 2013年5月9日 |

| 法人番号 | 6013301033769 |

| 貸金業登録番号 | 東京都知事(4)第31521号 |

| 日本貸金業協会 | 第005834号 |

つばさコーポレーション「不動産ビジネスローン」

| 商品名 | 不動産ビジネスローン |

|---|---|

| 対応エリア | 全国 |

| 融資額 | 要相談 |

| 融資利率 | 年4.0%〜15.0% |

| 実質年率 | 年15.0%以内 |

| 融資までの期間 | 数日〜1週間程度 |

| 融資対象 | 法人 個人事業主 |

| 貸付方法 | 証書貸付 |

| 用途 | 事業資金 |

| 担保 | 不動産 |

| 抵当順位 | 不問 |

| 保証人 | 原則不要※1 |

| 公式申込ページ | つばさコーポレーション公式サイト |

- 申込から最短1週間程度で融資をしてくれる

- 金利が年4.0%〜15.0%と比較的低く、他社借入の借り換えにもおすすめ

- 赤字決算、税金滞納、債務整理中でも融資実績がある

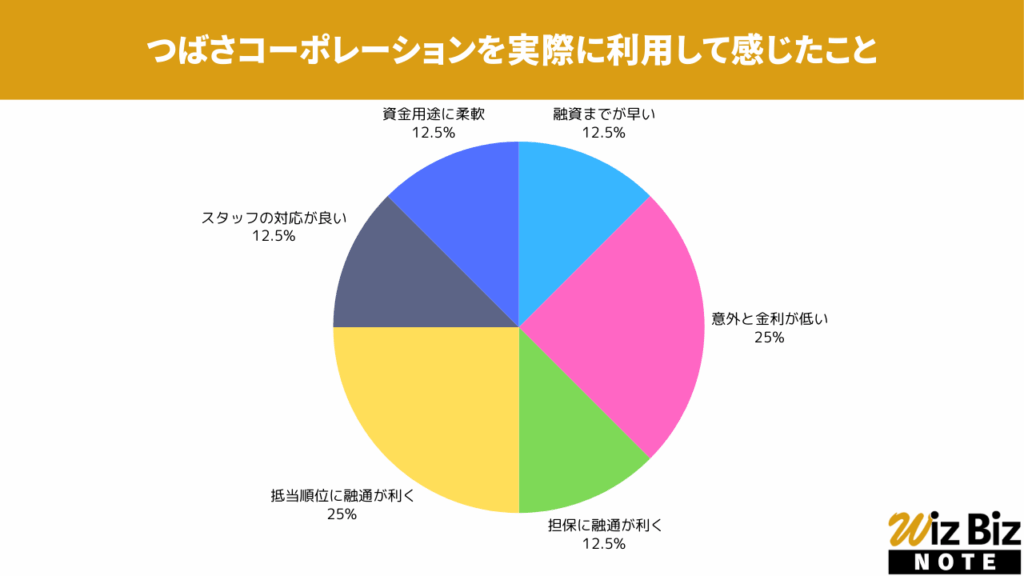

つばさコーポレーション「不動産ビジネスローン」を実際に利用して感じたこと

アンケートの結果、金利の低さと抵当権設定の柔軟性が特に評価されていました。

つばさコーポレーション「不動産ビジネスローン」の会社情報

| 会社名 | 株式会社つばさコーポレーション |

|---|---|

| 代表 | 金子 豊子 |

| 所在地 | 東京都渋谷区宇田川町36-6 ワールド宇田川ビル7F |

| 資本金 | 60,000,000円 |

| 設立 | 2009年3月 |

| 法人番号 | 7011001060117 |

| 貸金業登録番号 | 東京都知事(5)第31325号 |

| 日本貸金業協会 | 未加入 |

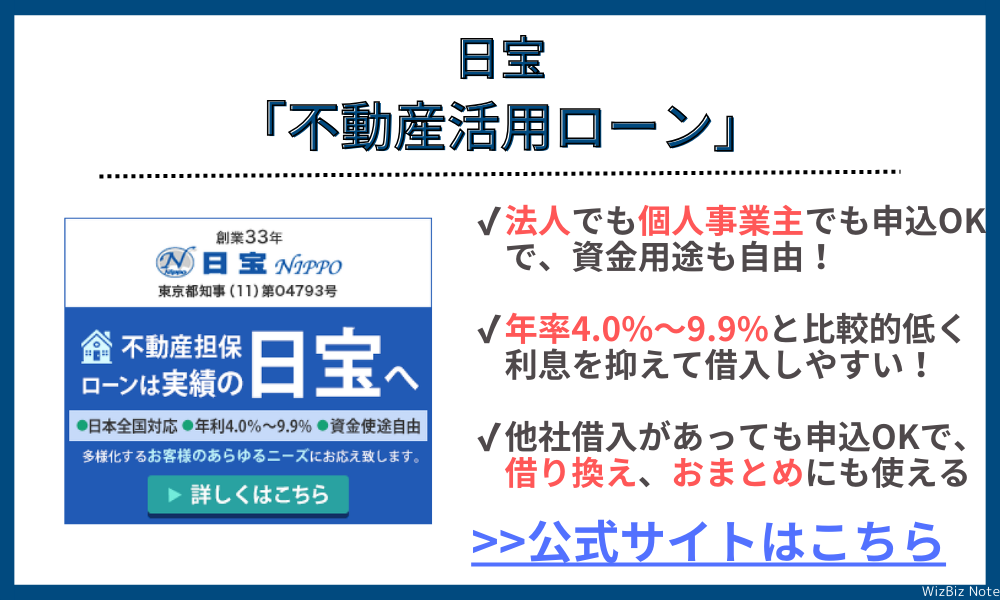

日宝「不動産活用ローン」

| 商品名 | 不動産活用ローン |

|---|---|

| 対応エリア | 全国 |

| 融資額 | 50万円〜5億円 |

| 融資利率 | 年4.0%〜9.9% |

| 実質年率 | 年15.0%以内 |

| 融資までの期間 | 最短即日 |

| 融資対象 | 法人 個人事業主 |

| 貸付方法 | 証書貸付 |

| 用途 | 事業資金 |

| 担保 | 不動産 |

| 抵当順位 | 不問 |

| 保証人 | 原則不要※1 |

| 公式申込ページ | こちら |

- 主要都市の不動産はもちろん、それ以外の全国各地の不動産に対応

- 二番抵当・借地・底地でもスタッフがしっかりとサポートしてくれる

- 時間帯や不動産によっては最短即日での融資が可能

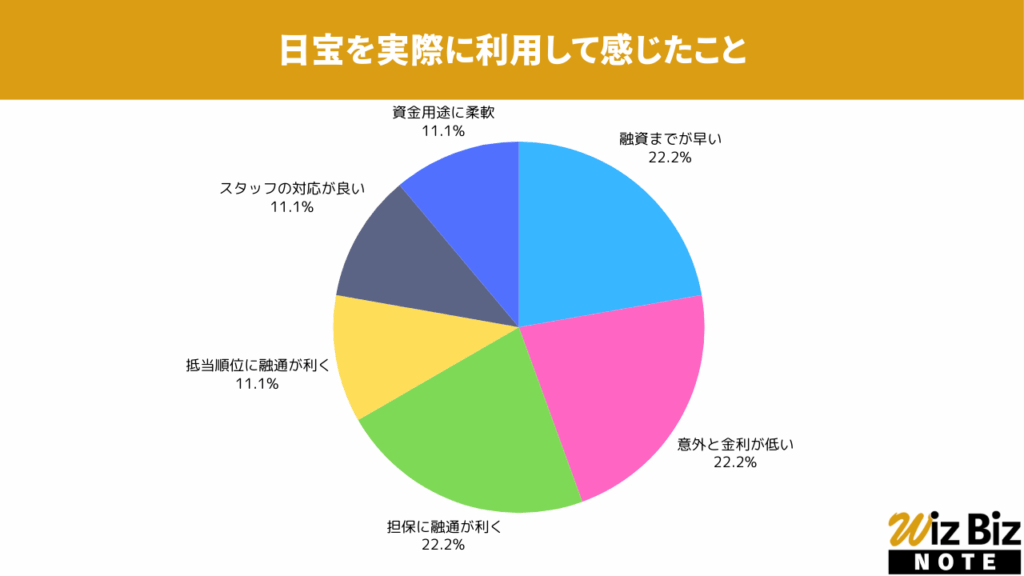

日宝「不動産活用ローン」を実際に利用して感じたこと

アンケートの結果、融資までの早さと金利の低さ、担保の融通が特に評価されていました。

日宝「不動産活用ローン」の会社情報

| 会社名 | 日宝 |

|---|---|

| 代表 | 金子 武正 |

| 所在地 | 東京都渋谷区神南1-20-15 和田ビル6F |

| 資本金 | 不明 |

| 設立 | 不明 |

| 法人番号 | ー |

| 貸金業登録番号 | 東京都知事(14)第04793号 |

| 日本貸金業協会 | 第000978号 |

ノンバンクの不動産担保ローンの特徴

ノンバンクの不動産担保ローンの特徴は下記4つです。

特に審査や抵当権の設定順位に柔軟な点は、銀行にはない特徴といえます。

- 比較的審査が柔軟

- 必要書類が少なくて済む

- 年齢による制限が少ない

- 抵当権の設定順位に柔軟

比較的審査が柔軟

ノンバンクの不動産担保ローンは比較的審査が柔軟です。もちろん「柔軟」といっても審査がないわけではありません。

法人や個人事業主が不動産担保ローンを利用する場合、赤字決算だと銀行からの融資が受けられない可能性があります。

一方で、ノンバンクの不動産担保ローンは決算内容だけで判断するのではなく、今後の返済計画や担保価値を検討し総合的に融資可否を判断してくれます。

事実、AGビジネスサポートやセゾンファンデックスの公式サイトを見ると、下記のような記載があります。

Q.赤字決算・債務超過・銀行リスケ中でも検討可能か。

A.検討可能です。

引用:AGビジネスサポート公式サイト

過去の財務内容だけでなく現状のご商売に鑑み融資実行の可能性を検討してまいります。

まずはお気軽にお申込み・ご相談ください。

返済が困難なときに返済期日を先送りしたり、一時的に返済額を減額してもらうこと。

参考:中小機構公式サイト「リスケジュールを取り巻く環境」

Q:決算書が赤字でも融資を受けることはできますか?

A:赤字決算のお客様へのご融資実績も多数ございます。事業計画書をご提出いただき、経営改善案をお教えください。今後の事業計画・返済計画・担保不動産などをもとに総合的に判断させていただきます。他の金融機関ではお取扱いが難しい場合でもお気軽にご相談ください。連続赤字決算でもまずはお問合せください。

引用:セゾンファンデックスよくある質問

必要書類が少なくて済む

銀行の不動産担保ローンと比べ、ノンバンク不動産担保ローンは必要書類は少ないのが特徴です。

申込時に必要な書類が多いと準備に時間がかかるだけではなく、書類不備があった際に再提出が求められるなど審査難易度が上がります。

ノンバンク不動産担保ローンのなかには、借入計画書など自己申告書類だけで仮審査を進めてくれる業者もあります。

一方、銀行の不動産担保ローンの審査では、申込段階で決算資料や登記簿謄本などが必要なケースも多く申込手続きが面倒です。

不動産担保ローンの必要書類比較

| 三井住友銀行 有担保ローン | 1.本人確認書類 ・運転免許証 ・パスポートなど 2.年収確認書類 3.担保物件を確認できる書類 ・不動産登記簿謄本など 4.資金使途が確認できる書類 ・見積書や請求書など 5.その他確認書類 ・振込先が確認できる書類 ・住民票謄本 ・健康保険証 ・印鑑証明書 |

|---|---|

| MRF 不動産担保ローン | 1.本人確認書類 ・運転免許証や健康保険証など本人を証明するもの2点 2.不動産登記簿謄本 3.公的な営業許可証又は届出書 4.事業実績を証する書類 ・確定申告書、納税証明書 ・事業計画など 5.残高証明書 |

| セゾンファンデックス 不動産担保ローン | 1.改善計画書 2.借入計画書 |

| ファンドワン 不動産担保ローン | 1.本人確認書類 ・運転免許証など 2.登記簿謄本 3.決算書2期分(確定申告書) 4.印鑑証明書 5.納税証明書 ※その他必要と判断した資料 |

| AGビジネスサポート 不動産担保ローン (個人事業主の場合) | 1.本人確認書類 ・健康保険証 ・運転免許証など 2.確定申告書原則2年分 |

年齢による制限が少ない

年齢制限が少ない点も、ノンバンク系不動産担保ローンの特徴のひとつです。

メガバンクの有担保ローンは「完済時80歳まで」など、上限年齢が設定されているケースがほとんどですが、ノンバンクの不動産担保ローンのなかには年齢制限なしのローンもあります。

高齢者でも相談可能な不動産担保ローンも多いため、安心して申し込める点がメリットといえます。

| 三井住友銀行 有担保ローン | 18歳以上70歳まで ※完済時満80歳の誕生日まで |

|---|---|

| りそな銀行 フリーローン有担保型 (ライフイベントプラン) | 20歳以上70歳まで ※完済時満80歳の誕生日まで |

| MRF 不動産担保ローン | 事業資金であれば年齢制限なし |

| セゾンファンデックス 不動産担保ローン | 年齢制限ありだが高齢でも相談可 |

| ファンドワン 不動産担保ローン | 要相談 |

| AGビジネスサポート 不動産担保ローン (個人事業主の場合) | 20歳以上 |

抵当権の設定順位に柔軟

ノンバンク系の不動産担保ローンは、抵当権の設定順位にも柔軟です。

結論からいうと「二番抵当」になる不動産でも融資が受けられる場合があります。

Q.担保となる不動産ですでに借入れをしています。新たに融資を受けることはできますか?

A.第2位順位以下の抵当権を設定してご融資した実績も多数ございます。現在の借入残高と担保物件の評価額をもとに総合的に審査させていただきます。他の金融機関ではお取扱いが難しい不動産でもお気軽にご相談ください。

引用:セゾンファンデックス公式サイトよくある質問

Q.担保予定の不動産に銀行の設定が入っていても問題ないですか?

A担保予定の不動産が第2番順位以下でもご融資可能です。お気軽に営業担当者までお問い合わせください。

引用:MRF公式サイトよくある質問

不動産担保ローンを利用する場合、当然ながら担保として差し出した不動産には「抵当権」が付きます。

「抵当権(ていとうけん)」とは、債権者(お金を貸した側)が相手から返済されなかったときに不動産を売る権利のことです。最初に抵当権を付けた金融機関が「一番抵当権」、次に抵当権を付けた金融機関は「二番抵当権」を得ることになります。

不動産担保ローンの契約者が返済できず、お金を貸した金融機関が担保不動産を競売(けいばい)にかけた場合、はじめに売却益を得られるのは一番抵当権を保有している金融機関です。

大手銀行は貸し倒れリスクをおさえるため、二番抵当になる担保は敬遠する傾向があります。わかりやすい例でいうと、一般的な銀行住宅ローンにおいて二番抵当で融資を受けることはできません。

「担保掛目」や「評価の基準値」が銀行系より高い

「担保掛目」や「評価の基準値」が銀行系より大きい点も、ノンバンク系不動産担保ローンの特徴です。

担保価値を決めるための不動産の基準値価格

担保価値を計算するための掛け率のこと

不動産担保ローンで融資が行われる際には、次のような流れで不動産の価値が評価されます。

- STEP1:不動産の相場がチェックされる

- STEP2:査定評価額の基準値が決められる

- STEP3:基準値に担保掛目(査定額を決める際に必要となる掛け率)がかけられて査定額が決まる

査定額の基準値や担保掛目が高いと不動産の査定額は上がるため、当然ながら融資可能額もアップします。

一方で担保掛目の設定が厳しいと、希望する額は借りられないかもしれません。

銀行とノンバンク系不動産担保ローンの評価基準値や担保掛目を比較すると、下記のようになります。

土地A(宅地、面積100㎡、路線価は100万円/㎡)のケース

| 銀行の不動産担保ローン | ノンバンクの不動産担保ローン | |

|---|---|---|

| 不動産の相場(注1) ※一般的に路線価の120% | 1億2千万円 | 1億2千万円 |

| 査定額の基準値(一次評価額) | 9千600万円(相場の80%程度)※注2 | 1億2千万円(相場の100%程度) |

| 担保価値(一次評価額×担保掛目%) | 9千600万円×担保掛目70%=6千720万円 | 1億2千万円✕担保掛目90%=1億800万円 |

| 最終的な査定額(融資限度額) | 6千720万円 | 1億800万円 |

(注2)銀行の担保評価は、路線価を基準に立地や面積・周囲の状況などを参考に価格を計算する減点方式。一般的には80%(つまり路線価と同額程度)になる

ノンバンクの一次評価や担保掛目の数値は非公開ですが、一般的な査定では上記のような計算が行われるのがほとんどです。

銀行の不動産担保ローンは金利が低いため、貸し倒れリスクを最小限におさえる目的で不動産評価は厳しめです。一方、ノンバンク系の不動産担保ローンは貸し倒れリスクを予測して銀行より金利を高くしているため、柔軟な評価をしてくれるのです。

「担保価値に不安があるけど融資を受けたい」と思うなら、銀行より先にノンバンク系の不動産担保ローンから検討しましょう。

ノンバンクの不動産担保ローンと相性が良い事業者

「どんなケースならノンバンク系の不動産担保ローンと相性がよいのか?」下記4つのケースについて詳しく見ていきます。

- できるだけ早く融資を受けたい場合

- 申込者の年齢が高い場合

- 担保の順位が一番ではない場合

- 審査が不安な場合

できるだけ早く融資を受けたい場合

ノンバンク系の不動産担保ローンは、「月末までに従業員の給料を支払いたい」「今週中に仕入れ代金を振り込みたい」など、できるだけ早く融資を受けたい場合に最適です。

ノンバンクの不動産担保ローンは、早ければ最短3日で融資が完了します。

一方、銀行の不動産担保ローンは不動産の調査や審査に時間がかかるため、長いケースでは2~3週間かかる場合があります。信用保証協会融資なら銀行審査の前に信用保証協会の審査もあるため、どんなに早くても数週間かかるでしょう。

参考:信用保証協会融資について「初めての融資を信用保証」

申込者の年齢が高い場合

ノンバンクの不動産担保ローンは、申込者(個人事業主なら本人、法人なら代表者)の年齢条件についても柔軟なため、高齢の方に向いている不動産担保ローンといえます。

銀行系不動産担保ローンは「申込年齢は70歳未満」など制限があるのに対し、ノンバンク系の不動産担保ローンは「申込の年齢は制限なし」と柔軟なケースがほとんどです。

Q.年齢制限はありますか?

A.原則、事業資金であれば年齢制限はありません。お気軽に営業担当者までお問い合わせください

引用:MRF公式サイトよくある質問

担保の順位が一番ではない場合

ノンバンクの不動産担保ローンは、担保の順位が一番ではない場合も相性が良いローンといえます。

銀行系不動産担保ローンでも「二番抵当でも申込可」としているところはあります。しかし、銀行の不動産査定はノンバンクより保守的なため、評価額がノンバンクより低くなる可能性が高いです。

そのため、銀行系不動産担保ローンの場合は、二番抵当で申し込みはできても融資を受けられる可能性は低いでしょう。

審査が不安な場合

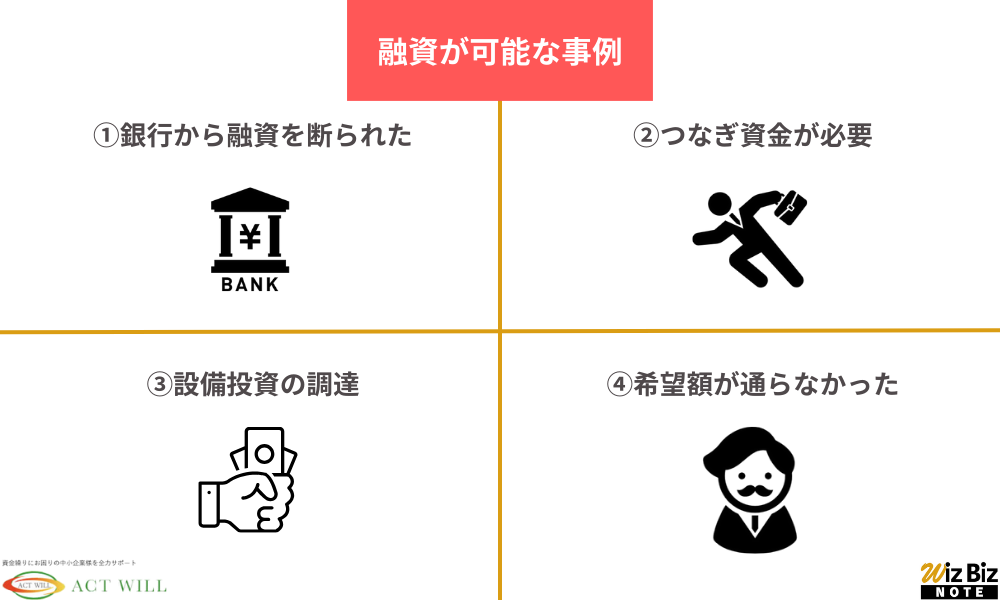

「銀行に融資を断られている」「赤字で決算内容も悪い」など、審査が不安な場合にもノンバンクの不動産担保ローンは向いています。

具体的には、リスケをしている事業者でも借りられるノンバンクがあります。

Q.現在リスケ中でもうすぐ期限が来ます。もし、延長が出来なかった際の利用は可能ですか?

A.今後の事業資金プランも含めたご提案が可能です。また返済期間も最長35年がありますので、月々の返済額負担の軽減も図れます。お気軽に営業担当者までお問い合わせください。

引用:MRF公式サイトよくある質問

銀行は担保価値だけで融資可否を判断しますが、ノンバンクは契約者の返済能力も重視してくれるため「銀行では断られたけどノンバンクでは借りられた」といったケースも多いのが実態です。

ノンバンクの不動産担保ローンにおける注意事項

ノンバンクの不動産担保ローンは審査に柔軟で、かつ銀行より高めに査定してもらえますが、下記3つの点には注意が必要です。

- 銀行よりも金利が高い場合がある

- 悪質・違法業者を選ばないようにする

- 対象エリアに含まれるサービスを選ぶ

特に、銀行と比較して金利が高い点には注意しましょう。比較検討する際には、返済シミュレーションで総支払額を計算しておくことがポイントです。

銀行よりも金利が高い場合がある

ノンバンクの不動産担保ローンは、銀行よりも金利が高いケースがあるため注意が必要です。

ローン金利を確認する際は、かならず上限金利で比較しましょう。不動産担保ローンの金利は「下限金利~上限金利」で表示されていますが、ほとんどの融資で適用されるのは上限金利だからです。

金利以外にも、事務手数料や登記設定費用が必要な点にも注意が必要です。事務手数料の額は銀行やノンバンクによって変わるため、「総額でいくら払うか?」をよく確認しておきましょう。

銀行とノンバンク系の不動産担保ローンの金利と事務手数料比較

| 貸付金利 | 実質年率 | 事務手数料 | 注意事項 | |

|---|---|---|---|---|

| 東京スター銀行 スター不動産担保ビジネスローン | 3.75%~ | 6.00% | 融資金額×1.1% | 登記費用、印紙税等は実費 繰り上げ返済時の手数料は不要 契約期間延長時も更新料不要 |

| 三井住友トラストローン&ファイナンス | 2.99%~ | 6.40% | 融資金額の2.2% | 解約違約金は繰上げ返済する元金の3.00%以内 |

| AGビジネスサポート 不動産担保ローン | 2.99%~ | 14.80% (※2.99%~11.80%) | 融資金額×0%~3.00% | 早期返済違約金……支払期日前に返済約定を超える元金の一部または全部の返済を行う場合は、支払期日前返済元金に2.00%を乗じた額を支払う必要あり |

| MRF 不動産担保ローン (長期間元金据置プラン) | 4.00%~ | 9.90% | 融資金額の3.30% | 契約期間は3年以内で最長15年まで更新可能。 更新時は再度「更新手数料(借入額×3.3%)」が必要 |

| セゾンファンデックス 不動産担保ローン | 2.90%~ | 4.70% | 融資金額の1.65% | 下記は実費(調査料(融資金額の0.55%以内、収入印紙代相当額、登記費用、振込手数料) 中途解約時は返済元金の3.0%以内が必要 |

| ファンドワン 不動産担保ローン | 2.50%~ | 15.0% | 要確認 | ー |

悪質・違法業者を選ばないようにする

ノンバンクの不動産担保ローンを利用する際は、「正規の貸金業登録をしていない」など悪質・違法業者を選ばないようにしましょう。

安心して利用できるのは、国や自治体へ貸金業者登録を済ませている業者のみで、違法業者のなかには、貸金業登録をせずに大手消費者金融の名前を語って営業しているケースもあります。

「闇金や街金」などと呼ばれる悪質な違法業者を利用すると、法外な利息を取られたり延滞した際には職場や実家に取り立てに来られたりするため絶対に利用してはいけません。

正規の貸金業者かどうかは、下記の金融庁公式サイトで検索できます。

参考:金融庁「登録貸金業者情報検索サービス」

悪質な事業者の例も載せていますので、こちらも参考にしてください。

違法な金融業者に関する情報について

| 詐称業者名 | 詐称登録番号 | 具体的な内容 |

|---|---|---|

| 三井住友カード | 近畿財務局長第00209号 | 偽サイトへ誘導するメールの送付を行う業者 正規の三井住友カードとは無関係 |

| 株式会社デビュー | 登金(4)第00482号 | 貸金業者の登録番号に「登金」が記載されることはない 第00482号は廃業済の貸金業者の登録番号 |

| 東京クレジット | 関東財務局長(12)第00525号 | 正規の貸金業者名と類似の商号を使用 登録番号や住所を不正に使用して勧誘を行っているが同社とは無関係 |

対象エリアに含まれるサービスを選ぶ

不動産担保ローンでは、担保になる不動産がローン事業者の対象エリアに含まれていないと利用できない場合がありますが、ノンバンクは担保があるエリアに関しても柔軟です。

セゾンファンデックスの場合は、北海道から沖縄までの全国が対象で、東京なら離島を除くほぼ全域が対象エリアでカバーされています。

一方、銀行融資の場合は「銀行の営業エリア内に担保があること」など、対象地域が限定されるケースがあります。これは、銀行が不動産を調査する際に現地調査が必ず必要で、かつ融資期間中にも定期的に不動産を調査することが多いからです。

「せっかく申し込んだのに営業エリア外を理由に断られた」とならないように、不動産担保ローンを利用する際は対象地域を確認しておきましょう。

ノンバンクの不動産担保ローンに関するFAQ

ノンバンクの不動産担保ローンで融資を受ける際には、「実際どれくらい借りられる?」など、公式サイトに書かれていないような疑問も起きがちです。

ノンバンクの不動産担保ローンに関するよくある質問についても、詳しく回答します。

- ノンバンクはどのくらい借りることができますか?

- 銀行とノンバンクの違いは何ですか?

- 審査に通らない理由は何ですか?

ノンバンクはどのくらい借りることができますか?

公式サイト上では「最高10億円融資可能」など高額融資を提示していますが、実際の融資額はもっと少ないのが実態です。

一般的には不動産の担保評価額が高くても、最高限度額まで融資されるケースはほぼありません。なぜなら、不動産の評価額と返済可能額は違うからです。

例えば、10億円の価値がある不動産を担保に入れても、「ローン契約者が10億円を返済する能力があるか?」というと、それは別問題です。

実際の融資額は、担保評価額や決算内容、現在利用中のローンの支払い状況などを総合的に審査して決定されます。

なお「借入れは年収の三分の一まで」と定められた総量規制では、不動産担保ローンは「総量規制の除外貸付」に該当します。返済能力さえあれば、年収の三分の一を超える高額融資も可能です。

不動産担保ローンは、基本的に総量規制の対象外となる融資ですが、自宅を担保に入れた場合は総量規制の対象になる場合があります。

WizBizNote「不動産担保ローンは総量規制の対象外?担保が自宅だと総量規制の対象になるって本当?」

参考:日本貸金業協会公式サイト「総量規制にかかわらず、お借入れできる貸付けの契約があります」

ノンバンクの不動産担保ローンで即日借りたいのですが可能ですか?

不動産担保ローンで即日融資はできません。なぜなら、担保として設定した不動産の担保価値を調査するのに、最低でも1~2日程度必要だからです。

ただ、ノンバンクなら最短3日程度で融資が受けられるケースがあります。急いでいるなら申込時に相談すると柔軟に対応してくれるかもしれません。

ノンバンクの不動産担保ローンで個人向けはありますか?

ノンバンクの不動産担保ローンは法人や個人事業主向けが多いですが、セゾンファンデックスのフリーローン(不動産担保)は個人融資も可能です。

一定の担保価値がある不動産を保有しているなら、個人でも最短3日で融資が可能ですので一度相談してみると良いでしょう。

銀行とノンバンクの違いは何ですか?

銀行とノンバンクは、資金の調達方法が違います。

銀行は預金者からの預金や日本銀行、企業や個人の投資家などから資金を集めています。一方、ノンバンクの資金源は自社資金や金融機関などです。

銀行は資金調達コストが安いため低金利で融資ができますが、ノンバンクは銀行より高い金利で資金調達をするケースが多いため、貸付金利は銀行より高くなります。

また、審査については銀行よりノンバンクのほうが柔軟です。低金利で融資を行う銀行は1件でも貸し倒れが発生すると大きな損害を受けるため、審査は厳しめです。ノンバンクは一定の貸し倒れリスクを見込んで貸付金利を高めに設定することが多いため、柔軟な審査をしている業者が多いのが実態です。

返済能力があり審査通過に自信があるなら銀行ローン、審査通過が不安ならノンバンクを優先して検討してみると良いでしょう。

審査に通らない理由は何ですか?

ノンバンクの不動産担保ローンで審査に通らない理由は複数ありますが、いずれも審査落ちの理由は非公開のためわかりません。

下記は想定される審査落ちの例です。下記に該当しているなら審査通過は難しいでしょう。

【審査落ちの理由】

| 理由 | 詳細 |

|---|---|

| 決算内容が悪い | 赤字や債務超過が大きすぎて返済能力に乏しいと判断された |

| 担保の評価額が低い | 査定額が低い 「駅から離れている」「袋小路にある」など、場所によっては担保価値がないと判断され審査に落ちることもある |

| 代表者の信用情報 | 代表者の信用情報にネガティブな履歴が残っている (他社ローンの延滞、債務整理の履歴など) |

| 虚偽の申し込み | 本人確認書類や決算資料の偽造、本人情報の虚偽申込など |

審査に落ちた場合は、信用情報機関の本人開示サービスを利用し、ネガティブな情報が残っていないか確認すると良いでしょう。他社延滞や債務整理の履歴は原則5年、銀行融資に関わる自己破産履歴は最長7年を超えない範囲で残ります。

立て続けに複数の不動産担保ローンに申し込みと審査落ちが続く可能性もあるため、次回申込をするなら信用情報に傷がなくなってからにしましょう。

まとめ

低金利で高額資金を調達するなら、不動産担保ローンがおすすめです。

不動産担保ローンは銀行やノンバンクが扱っていますが、融資のスピードや柔軟な審査を期待するなら銀行よりノンバンクがおすすめです。

ただし、審査に柔軟なノンバンクでも、決して「審査が甘い」ということはありません。信用情報に傷があったり必要書類に不備があったりすると審査に落ちるため、他社ローンの返済は怠らないようにし、慎重に申し込むよう心がけましょう。

おすすめしている不動産担保ローンのランキング根拠

記事内でおすすめしている不動産担保ローンのランキングは、以下の評価項目やスコアリングに基づいています。

評価項目

不動産担保ローンにおける重要な要素を多角的に評価し、総合的に判断した結果を示すものです。

客観的な情報に基づき、それぞれの評価項目をスコアリング比率に応じて数値化してから100点満点に換算し、総合スコアを算出しています。

評価項目ごとのスコア算出方法

- 金利:上限金利を常用対数化し、最小から最大を1〜25点に線形圧縮。

- 審査:通過難易度と完了報告までの時間をそれぞれ5段階で評価し、2:1で合算後、1〜20点に正規化。

- 運営会社:会社概要や財務諸表などの総合的な信用を15段階で評価。

- 限度額:借入可能な限度額を常用対数化し、最小から最大を1〜10点に線形圧縮。

- 担保:必要性や評価比重などの内容を10段階で評価。

- 用途:使用用途の柔軟性を10段階で評価。

- 口コミ:口コミ投稿フォームに投稿されたレビューの平均点を1〜10点に補完。

評価項目ごとのスコアリング比率と調査方法

| 項目 | スコアリング比率 | 調査方法 |

|---|---|---|

| 金利 | 25% | 各社公式サイトに掲載された情報 弊社実施のインタビュー 専門機関への依頼調査 インターネットによるアンケート |

| 審査 | 20% | |

| 運営会社 | 15% | |

| 限度額 | 10% | |

| 担保 | 10% | |

| 用途 | 10% | |

| 口コミ | 10% | 口コミ投稿フォームに投稿されたレビュー |

各不動産担保ローンのスコア詳細

ランキングで紹介した各不動産担保ローンの詳しいスコアはこちらです。

| 不動産担保ローン名 | スコア |

|---|---|

| AGビジネスサポート 「不動産担保ビジネスローン」 | 87 |

| セゾンファンデックス 「事業者向け不動産担保ローン」 | 83 |

| 丸の内AMS 「不動産担保ローン」 | 82 |

| アサックス 「事業者向け不動産担保ローン」 | 81 |

| ファンドワン 「不動産担保融資」 | 80 |

| MIRAIアセットファイナンス 「不動産担保ローン」 | 75 |

| マテリアライズ 「不動産担保ローン」 | 73 |

| JFC 「事業者向け不動産担保ローン」 | 72 |

| トラストホールディングス 「不動産担保ローン」 | 68 |

| アクト・ウィル 「不動産担保融資」 | 66 |

| つばさコーポレーション 「不動産ビジネスローン」 | 63 |

| 日宝 「不動産活用ローン」 | 61 |

本記事の執筆をするにあたり弊社が実施したアンケート

| 調査期間 | 2025年7月1日~ 2026年1月31日 |

|---|---|

| 調査機関 | WizBiz株式会社 |

| 調査対象 | 日本全国の事業主・経営者 |

| 有効回答数 | 100件 |

| 調査目的 | 全国の事業主・経営者を対象に実施し、利用動機や利用目的などを明らかにすることで、今後利用を検討している事業主・経営者の参考になるコンテンツを作成するため |

PDF:不動産担保ローンの利用者へ実施したアンケート調査の結果について

| 調査期間 | 2026年2月1日~ 2026年4月10日 |

|---|---|

| 調査機関 | WizBiz株式会社 |

| 調査対象 | 日本全国の事業主・経営者 |

| 有効回答数 | 1,000件 |

| 調査方法 | ダイレクトメッセージによるアンケート |

PDF:不動産担保ローン利用実態調査

不動産担保ローンを扱う貸金業者の選定基準

情報更新:2026年4月11日

貸金業者は、必ず国(財務局長)もしくは都道府県知事から認可を受けて「貸金業者」として登録する必要があります。

しかし、中には「審査なし!」「絶対借りられる!」などと言って、無免許で営業しているヤミ金も存在します。

当サイトでは、国や都道府県に確認をし、「貸金業者として登録されている正規の貸金業者」のみを紹介しています。

資金繰りに困っている時は焦ってしまい、ヤミ金にも引っかかってしまいがち。だからこそ、当サイトに掲載している正規の貸金業者に申し込みましょう。

【正規の貸金業者を確認するサイト】

【参考サイト】

財務局ホームページ

北海道財務局

東北財務局

関東財務局

北陸財務局

東海財務局

近畿財務局

中国財務局

四国財務局

福岡財務支局

九州財務局

沖縄総合事務局(財務部)

北海道に本店が所在する日本貸金業協会 協会員

青森県に本店が所在する日本貸金業協会 協会員

岩手県に本店が所在する日本貸金業協会 協会員

宮城県に本店が所在する日本貸金業協会 協会員

秋田県に本店が所在する日本貸金業協会 協会員

山形県に本店が所在する日本貸金業協会 協会員

福島県に本店が所在する日本貸金業協会 協会員

茨城県に本店が所在する日本貸金業協会 協会員

栃木県に本店が所在する日本貸金業協会 協会員

群馬県に本店が所在する日本貸金業協会 協会員

埼玉県に本店が所在する日本貸金業協会 協会員

千葉県に本店が所在する日本貸金業協会 協会員

東京都に本店が所在する日本貸金業協会 協会員

神奈川県に本店が所在する日本貸金業協会 協会員

新潟県に本店が所在する日本貸金業協会 協会員

富山県に本店が所在する日本貸金業協会 協会員

石川県に本店が所在する日本貸金業協会 協会員

福井県に本店が所在する日本貸金業協会 協会員

山梨県に本店が所在する日本貸金業協会 協会員

長野県に本店が所在する日本貸金業協会 協会員

岐阜県に本店が所在する日本貸金業協会 協会員

静岡県に本店が所在する日本貸金業協会 協会員

愛知県に本店が所在する日本貸金業協会 協会員

三重県に本店が所在する日本貸金業協会 協会員

滋賀県に本店が所在する日本貸金業協会 協会員

京都府に本店が所在する日本貸金業協会 協会員

大阪府に本店が所在する日本貸金業協会 協会員

兵庫県に本店が所在する日本貸金業協会 協会員

奈良県に本店が所在する日本貸金業協会 協会員

和歌山県に本店が所在する日本貸金業協会 協会員

鳥取県に本店が所在する日本貸金業協会 協会員

島根県に本店が所在する日本貸金業協会 協会員

岡山県に本店が所在する日本貸金業協会 協会員

広島県に本店が所在する日本貸金業協会 協会員

山口県に本店が所在する日本貸金業協会 協会員

徳島県に本店が所在する日本貸金業協会 協会員

香川県に本店が所在する日本貸金業協会 協会員

愛媛県に本店が所在する日本貸金業協会 協会員

高知県に本店が所在する日本貸金業協会 協会員

福岡県に本店が所在する日本貸金業協会 協会員

佐賀県に本店が所在する日本貸金業協会 協会員

長崎県に本店が所在する日本貸金業協会 協会員

熊本県に本店が所在する日本貸金業協会 協会員

大分県に本店が所在する日本貸金業協会 協会員

宮崎県に本店が所在する日本貸金業協会 協会員

鹿児島県に本店が所在する日本貸金業協会 協会員

沖縄県に本店が所在する日本貸金業協会 協会員