不動産を担保にすれば、個人でも高額融資が期待できる「不動産担保ローン」。

本記事では、個人が利用できる不動産担保ローンの仕組みや、審査通過のポイントを詳しく解説します。

低金利で融資が受けられる不動産担保ローンですが、「担保があれば100%審査通過できる」というわけではありません。

また、個人が自宅を担保にした場合、総量規制の対象になる可能性があるなど、利用時にはいくつかの注意点もあります。仕組みや利用条件を理解し、賢く不動産担保ローンを利用しましょう。

WizBiz株式会社 代表取締役

経歴

1971年東京生まれ。都立駒場高校出身。大学卒業後、東証一部上場のコンサルティング会社「ベンチャー・リンク」に入社。銀行、信用金庫の融資コンサルタントを皮切りに、仙台支店長、東日本事業部長、執行役員を歴任。その後、常務執行役に就任し、経営コンサルティング部門や営業部門、サービス提供部門を統括。2010年に独立しWizBiz株式会社を設立。2023年12月、TOKYO PRO Market市場へ上場。経営者向けネットメディア「WizBiz」は、国内では経営者の会員登録数でNo.1のメディアとなっている。また、経営者向けサービスの提供はリアルの場も力をいれており、年500回以上のセミナーを開催し、4000名を越す経営者が参加。18万人の社長アンケートから1000個の悩みを回収し、著書『社長の孤独力』を出版。

著書:社長の孤独力

よく申し込まれている不動産担保ローン

相続税の支払い、リフォーム費用の支払い、他社借入のおまとめなどまとまった資金が必要なときにおすすめの不動産担保ローンです。

全国の不動産に対応しており、返済期間が長めに設定できるおすすのローン3選を紹介します。

- MIRAIアセットファイナンス

土日も営業しており、最短即日で審査をしてくれるのでお急ぎの方にもおすすめ

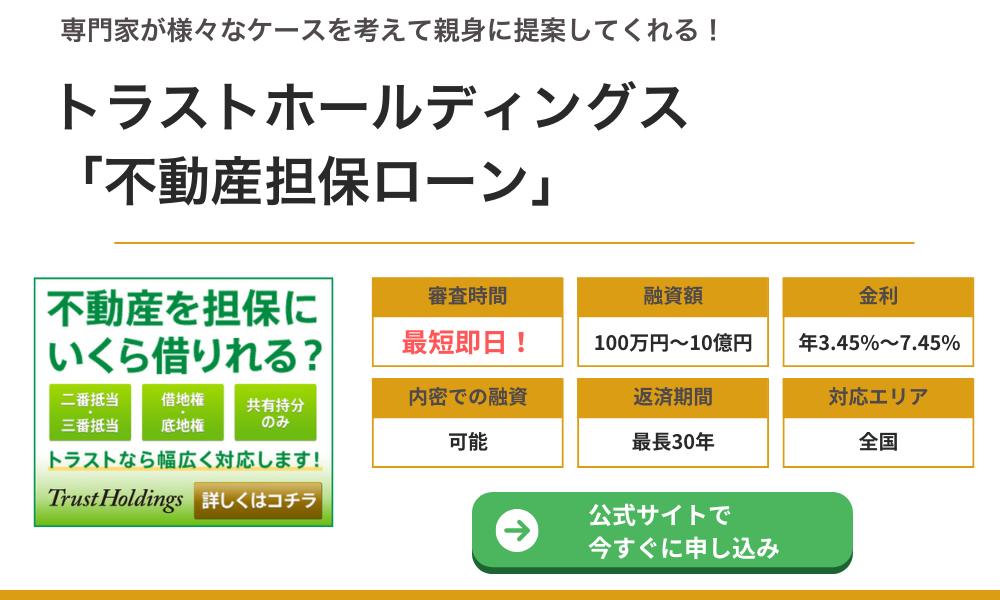

- トラストホールディングス

借地権・底地権利でも対応してくれる不動産担保ローン

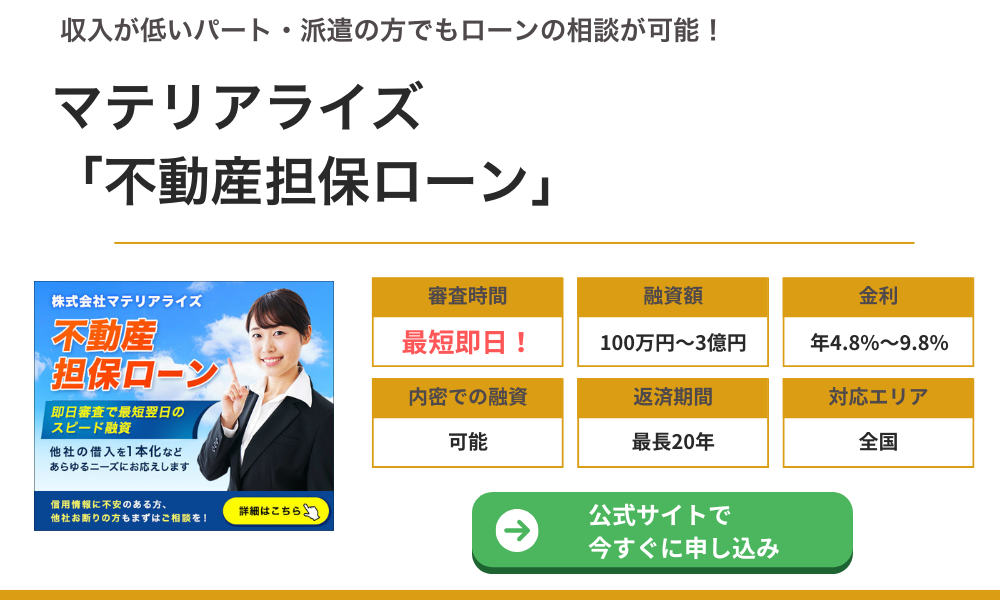

- マテリアライズ

信用情報に不安があっても申し込みOK

①MIRAIアセットファイナンス

MIRAIアセットファイナンスなら、所有不動産を担保に相続税の支払い資金、リフォーム資金、他社借り入れの一本化など様々な資金を借り入れることができます。

最少30万円から融資をしているので、不動産を持っている方ですぐに現金が必要な方におすすめです。

土日も営業しており、Web問い合わせや電話問い合わせも返ってくるため、平日仕事で忙しい方でも申し込むことができます。

>>無料問い合わせは公式サイトから

- 土日も営業中なので、平日忙しい方でも落ち着いて申し込みできる!

- 最短即日審査、最短翌日融資と、不動産担保ローンにしては素早い融資!

- 全国エリア対応で、地方の方でも申し込みもOK!

- 返済期間は最長20年と長く、月々の支払額を抑えられる!

MIRAIアセットファイナンスの会社概要

| 会社名 | 株式会社MIRAIアセットファイナンス |

|---|---|

| 代表 | 金村 哲弘 |

| 所在地 | 東京都千代田区九段北1-7-3 九段岡澤ビル5階 |

| 資本金 | 5,800万円 |

| 設立 | 令和6年4月1日 |

| 法人番号 | 4010001243741 |

| 貸金業登録番号 | 東京都知事(1)第31990号 |

電話相談はこちら!

>>TEL:0120-213-202<<

②トラストホールディングス

トラストホールディングスは最大10億円のまとまった資金を借入できる不動産担保ローン。

希望すれば、家族や親族に内密に融資を受けることも可能なので、やむを得ない事情があっても安心して資金を借り入れることができます。

>>無料問い合わせは公式サイトから

- 年率3.45%〜7.45%と、ノンバンクの不動産担保ローンの中では比較的低金利で利息を抑えられる

- 二番抵当の不動産や共有持分のみの不動産でも幅広く審査を受け入れている

- 最短で即日の融資にも対応しているので今すぐ資金が必要な会社も安心できる

トラストホールディングスの会社概要

| 会社名 | トラストホールディングス株式会社 |

|---|---|

| 代表 | 春山 真樹 |

| 所在地 | 東京都千代田区有楽町1-2-15 タチバナ日比谷ビル4F |

| 資本金 | 99,800,000円 |

| 設立 | 2009年6月29日 |

| 法人番号 | 7010001131910 |

| 貸金業登録番号 | 東京都知事(5)第32175号 |

| 日本貸金業協会 | 第005559号 |

③マテリアライズ

マテリアライズは、信用情報に不安のある方や収入の低いパートの方でも申し込みできる不動産担保ローン。

二番抵当、三番抵当の不動産でも対応可能なので、住宅ローンが残っていても残高によってはまとまった資金を借り入れることができます。

>>無料問い合わせは公式サイトから

- 基本的に全国どこのエリアの不動産でも審査・査定してくれ、最短翌日には融資を受けられる

- 下限金利が年5.0%と、ノンバンクにしては低金利で借りられる

マテリアライズの会社概要

| 会社名 | 株式会社マテリアライズ |

|---|---|

| 代表 | 植田 逞 |

| 所在地 | 東京都千代田区神田和泉町1−7−2 S-Glanz AKIHABARA 5F |

| 資本金 | 75,000,000 |

| 設立 | 2016年5月10日 |

| 法人番号 | 1010701032414 |

| 貸金業登録番号 | 東京都知事(3)第31620号 |

| 日本貸金業協会 | 第005966号 |

不動産担保ローンとは?

不動産担保ローンとは、不動産を担保にした融資のことを指します。高額融資が可能で、事業資金・教育資金・ローンの借り換え・納税資金など多様な用途でも利用できるのが特徴です、

担保を差し出すことで、一般的な無担保ローンより低金利で借りられ、長期返済も可能ですが、審査や貸付条件については注意すべき点もあります。

不動産担保ローンの仕組みと手続きの流れ

不動産担保ローンでは、保有する土地や建物などの不動産を担保に差し出し、担保評価額と返済能力に応じた融資が行われます。

返済が滞った場合には、金融機関は担保不動産を売却して債権を回収するため、貸し手にとってはリスクが低い融資といえます。そのため、無担保融資と比較すると、金利は低めです。

担保評価額の5〜8割程度の融資が行われるのが一般的で、物件の立地や築年数、権利関係などにより融資可能額は変わります。

なお、資金使途は自由度が高く、個人事業主の資金調達から、教育費・医療費・相続税の納税・既存ローンの一本化まで幅広く活用できる点が特徴です。

不動産担保ローンにおける、申込みから融資までの流れは下記の通りです。

- 相談、仮審査(事前審査)

担保物件の情報と希望額をもとに、融資可否が簡易的に審査される。

- 本審査、書類提出

信用情報や収入、担保不動産の詳細な調査を経て本審査が行われる。

不動産の現地調査や鑑定評価が行われることもある。

- 契約、融資実行

審査通過後に契約を交わし、同日に担保設定(抵当権登記)と融資実行が行われる。

不動産担保ローンの貸付条件(金利や返済期間)

不動産担保ローンは、無担保ローンと比べて「金利が低い」「借入額が大きい」「返済期間が長い」といった特徴があります。

金利は一般的に年1%台〜10%台と幅があり、担保評価、借入額、返済能力、返済期間などによっても異なります。

返済期間は5年〜最長35年程度までの設定が可能で、完済時年齢に制限を設ける金融機関もあります。借入可能額は、担保不動産の評価額の5〜8割が目安で、数百万円から数億円規模まで対応できるケースもあります。

なお、不動産担保ローンと他の融資商品とでは、下記のような違いがあります。

【他融資との違い】

| 金利(年利) | 返済期間 | 担保 | 借入限度額 | |

|---|---|---|---|---|

| 不動産担保ローン | 1%~10%台 | 数年~35年 | 不動産 | 数百万円~数億円 |

| ビジネスローン | 2%~15%台 | 数ヶ月~10年程度 | 不要または有担保 | 数十万円~数億円 |

| マイカーローン | 1%~9%台 | 数ヶ月~10年程度 | 不要または購入車両 | 数十万円~数百万円 |

| フリーローン | 3%~15%台 | 数ヶ月~10年程度 | 不要 | 数十万円~数百万円 |

| カードローン | 10%~18%台 | 借入残高に応じて変動 | 不要 | 数十万円~数百万円 |

| 住宅ローン | 0%~2%台 | 最長35年 | 購入不動産 | 数百万円~数千万円 |

不動産担保ローンを利用する際は、金利や返済期間・返済能力を考え、無理のない利用を心がけることが大切です。複数の金融機関の条件を比較し、自身に最適な商品を選びましょう。

【関連記事】

家や土地を担保にお金を借りる不動産担保ローンとは?デメリットや審査の甘いおすすめローン会社

個人向け不動産担保ローンの使い道

個人向け不動産担保ローンの使い道は、比較的自由です。

高金利のローンを一本化したい場合や、納税資金、教育費・医療費など高額な出費が必要になった時でも利用できます。

消費者ローンやカードローンの借り換え

高金利かつ複数のローンを返済しているなら、不動産担保ローンを上手に活用して「一本化する」という方法があります。

- カードローンや消費者金融からの借入が複数あり返済が苦しい

- 月々の返済額が多く、生活に余裕がない

- 信用情報に傷がつく前に、まとめて返済したい

年利10%以上の無担保ローンを不動産担保ローンに一本化できれば、金利が年3〜5%台まで下がる可能性があり、月々の返済額も抑えられるでしょう。

また、長期返済が可能になることで、資金繰りの改善にもつながります。ただし、金利は下がっても、長期返済になると総返済額が増える場合があります。

借り換えで不動産担保ローンを利用する際は、事前に入念なシミュレーションをしておくと良いでしょう。

【関連記事】

不動産担保ローンの借り換えで事業資金繰りを改善できる!メリット・デメリットの比較と借り換え先の選び方

相続税や贈与税の支払い

税金を支払う場面でも、不動産担保ローンは活用されています。

納税用の現金がない場合でも、不動産を担保に融資を受けることができれば、税金未納付のリスクも回避できるでしょう。

特に親から相続した不動産など、資産を手放したくない場合には、不動産担保ローンを賢く利用するのがおすすめです。

- 親の不動産を相続したが、現金が足りず相続税が払えない

- 不動産を売却したくないが、相続税の納税期限(亡くなった日から10ヶ月以内)が迫っている

相続の場合は、相続財産を国税庁に担保として差し出し、相続税を延納や物納することも可能です。

しかし、この方法を使うには厳しい要件を満たす必要があるため、柔軟に対応してもらえる不動産担保ローンを利用して速やかに税金を支払うのが賢明でしょう。

ただし、延納や物納の方が金利(延納利子税)を節約できる場合もあるため、「税金の支払期限」「トータルコスト」などを考えて、どの方法がメリットが大きいのか慎重に検討する必要があります。

教育費や医療費などの支払い

不動産担保ローンは、学費や医療費・介護費用など、突発的かつ高額な出費に対応する場合にも役立ちます。

公的融資と異なり、国の教育ローンが使いづらい状況(申込者が公的融資の対象外など)では、不動産担保ローンを利用したほうが現実的かもしれません。

また、長期返済が可能なため、預貯金を取り崩さずに計画的に返済していけるのも、不動産担保ローンならではのメリットといえます。

銀行・信用金庫の個人向け不動産担保ローン

銀行や信用金庫が提供する個人向け不動産担保ローンは、低金利でまとまった額が借りられるのが魅力です。一方で、審査の難易度が高く、手続きに時間がかかるなどのデメリットもあります。

審査では、信用力や担保評価への厳格なチェックが行われるため、自身の信用情報を再確認し、貸付条件も事前によく確認しておくことが大切です。

銀行や信用金庫の不動産担保ローンの特徴|メリットデメリット

銀行や信用金庫の不動産担保ローンは、銀行が単独で融資することなく、金融機関と保証会社の二重審査を経て実行されるのが一般的です。

最大のメリットは、無担保ローンやノンバンク系ローンに比べて金利が低く、長期返済が可能な点にあります。

【銀行や信用金庫の不動産担保ローン|メリットデメリット】

| メリット | デメリット |

|---|---|

| ・金融機関から借りれるという安心感がある ・ノンバンク系に比べて金利が低い ・返済期間を長く設定でき、月々の負担も軽い | ・審査難易度が高い ・融資まで時間がかかる ・諸費用がかかる(無担保商品では発生しない登記費用が必要) ・返済が滞った場合、担保不動産を失うリスクがある |

信用力が高い個人なら、銀行や信用金庫の不動産担保ローンを利用して、2〜5%台という低金利で借りることも可能です。

ただし、登記費用や保証料といった諸費用が別途必要になり、融資実行までに時間がかかる点には注意が必要です。

審査難易度は高い

銀行や信用金庫の不動産担保ローンは、個人の信用力と担保不動産の価値の両方を厳しく審査するため、審査難易度が高いのが特徴です。

申込者については、個人信用情報(過去の金融事故歴や現在の借入状況)や安定収入の有無が重視され、これらに問題があれば仮審査さえも通過は難しいでしょう。

審査では個人の属性に重きが置かれ、担保不動産ありきの融資は行われません。また、保証会社の審査さえ通れば、金融機関が否決することはないでしょう。

担保査定では、市場価格だけでなく独自基準(不動産担保要領で定められた基準)に基づく厳密な評価が行われ、立地や築年数・権利関係のリスクも詳細にチェックされます。

さらに、保証会社との提携商品として提供されるケースがほとんどのため、保証会社の審査通過にも時間がかかります。

ちなみに、担保評価額は市場流通価格の70〜80%となるのが一般的で、時価1,500万円の不動産だと、担保評価額が1,000万円程度、実際の融資可能額は700〜800万円程度でしょう。

銀行や信用金庫は、預金者保護の観点からも貸倒リスクを極力排除する姿勢を取るため、他の融資と比べても厳しい審査が行われる点は覚悟しておきましょう。

金利はノンバンクより低め

銀行や信用金庫の不動産担保ローンは、ノンバンク系のローンに比べて金利が大幅に低く設定されているのが特徴です。

一般的に2〜5%台の金利が適用されることが多く、ノンバンクの不動産担保ローン(2.5〜13%台)や無担保型のカードローン(4〜18%台)と比較すると、最大で10%程度の差が出ることがあります。

銀行や信用金庫の不動産担保ローン金利が低いのは、下記3つの理由があります。

- 貸し倒れリスクが低いため

金融機関は返済が滞っても不動産を処分して債権を回収できる。

- 資金調達コストが低いため

銀行の不動産担保ローンは預金を主な資金源としており、調達コストはノンバンクよりも低い。

- 信用力の高い顧客にしか貸さないため

安定した収入や良好な信用情報を持つ顧客にしか融資せず、貸倒リスクが少ないために低金利での融資が可能。

銀行や信用金庫は、顧客との長期的な取引関係を重視し、一見の顧客への融資には消極的です。

信頼関係に基づいて融資判断をしている(人を見て融資している)ため、優良顧客への貸付条件は優遇される一方で、信用のない顧客は借りられないケースが多いのが現状です。

ノンバンクの個人向け不動産担保ローン

ノンバンクが提供する個人向け不動産担保ローンは、銀行や信用金庫に比べて審査が柔軟で、融資までのスピードが早いのが特徴です。

過去の延滞歴や収入面に不安があっても、不動産の価値を重視して融資可否を判断してくれるため、金融機関より審査通過率も高いでしょう。

ただし、金利は高めに設定されることが多く、貸付条件はよく確認しておく必要があります。

審査が柔軟で1週間以内の融資も可能

ノンバンクの個人向け不動産担保ローンは、収入や信用情報に不安がある人でも融資を受けられるのが特徴です。

銀行や信用金庫では担保にできない「共有名義」「底地」「借地権ありの不動産」なども担保にできることもあり、幅広い資金使途にも対応しています。

また、審査から融資実行までオンライン手続きが可能で、スピーディーな資金調達が可能です。独自ネットワークによる迅速な担保評価により、1週間以内に融資が受けられるケースも多いでしょう。

ただし、審査が柔軟とはいえ、返済能力が極端に不足している場合や担保価値が著しく低い場合は、審査に落ちる場合もあります。

資金調達の方法として売却も視野に入れている方はこちらも参考にしてください。

金利が高い

ノンバンクの不動産担保ローンは、銀行・信用金庫に比べて金利が高めに設定されています。

一般的に、銀行系が2%台〜5%台であるのに対し、ノンバンク系では最大15%程度に達する場合もあり、高額かつ長期で借りると返済不能に陥るリスクもあります。

ノンバンクの金利が高いのには、下記4つの理由があります。

- 資金調達コストが高い

銀行からの借入や社債の発行など、コストの高い方法で資金を調達している。

調達コストを金利に上乗せする必要がある。

- 信用リスクの高い顧客をターゲットとしている

銀行や信用金庫の審査に通らなかった層にも融資を行うことが多いため、貸し倒れのリスクが高い。

そのため、金利を高めに設定してリスクを軽減している。

- 担保評価のリスク

スピーディーな融資を実行するため、担保不動産の評価を迅速に行う必要がある。

担保価値を正確に把握できないリスクも伴うため、このリスクを金利に反映させる必要がある。

ノンバンクごとの金利も違うため、不動産担保ローンを利用する際は、必ず複数のノンバンクで条件を比較することが大切です。

【関連記事】

ノンバンクの不動産担保ローンはどれがおすすめ?金利や審査などノンバンクの特徴も解説!

個人で不動産担保ローンを利用して借り入れるメリット

不動産担保ローンは、無担保ローンと比較して高額融資も可能で、かつ返済期間も長期に設定できることから、個人にとってもメリットが大きいローンといえます。

不動産の価値に基づいて融資額が決定されるため、信用力に不安がある場合でも、評価額次第では融資を受けられるケースがあります。

個人が不動産担保ローンを利用して資金を借りるメリットについて、詳しく見ていきましょう。

無担保ローンと比較して融資額が大きい

不動産担保ローンは、不動産の評価額に基づいて融資額が決まるため、無担保ローンに比べて高額な融資が可能です。

金融機関やノンバンクは、万一返済が滞った場合でも担保不動産の売却により債権を回収できるため、比較的高額を融資してくれるケースも多いでしょう。

さらに、不動産担保ローンは貸金業法の総量規制の対象外となるため、年収の3分の1を超える借入も可能です。(ノンバンクで自宅を担保にした場合は、総量規制の対象になる場合あり)

ただし、融資額は不動産担保評価に加え、個人の返済能力をもとに決められます。

「評価額が5,000万円だから5,000万円借りられる」といったことはなく、利用者本人が返済できる金額までしか融資されない点は覚えておきましょう。

長期返済が可能で無理なく返済できる

長期で返済できるという点も、個人で借りる場合の大きなメリットといえます。

不動産担保ローンは、返済期間を20年〜35年程度と長期に設定できる場合が多く、月々の返済額を抑えた無理のない返済計画を立てることが可能です。

教育費や医療費など高額を借りてゆっくり返済したい時は、頼りになるローンといえるでしょう。

信用力に乏しい個人でも借りられる場合がある

不動産担保ローンは、不動産の価値を重視するため、信用力に自信がない人でも借りられるというメリットがあります。

特にノンバンク系金融機関では、柔軟な審査をしてくれるため、過去に金融事故歴がある人や現在収入が不安定な人でも借りられるかもしれません。

ただし、銀行や信用金庫では、不動産の評価額に加え「申込人の属性(収入・勤務状況・信用情報)」が重視されるため、信用力に不安がある場合はノンバンクの利用がおすすめです。

個人で不動産担保ローンを利用して借り入れる際の注意点

不動産担保ローンは高額かつ長期の借り入れが可能な一方、担保に出す不動産を失うリスクがあるため、利用には細心の注意が必要です。

延滞や返済困難に陥ると、金融機関が任意売却や競売に踏み切るケースも少なくありません。また、融資条件や諸費用についても、事前によく理解しておくことが大切です。

滞納すると不動産を失う

不動産担保っっっdを利用する最大のリスクは、滞納によって大切な不動産を失う可能性があることです。

延滞が続くと、督促状の送付、期限の利益喪失通知へと進み、最終的には担保権の実行、すなわち競売にかけられることになります。

延滞が3ヵ月続くと、期限の利益つまり「分割返済を利用する権利」がなくなり、即時一括返済が求められます。

一括返済ができないと「返済不能」と判断され、不動産は処分されるでしょう。そのため、返済が苦しくなったら、すぐに金融機関やノンバンクに相談し、返済条件の見直し(リスケ)や任意売却などの対応策を検討することが必要です。

問題を放置せず、正直に状況を伝えることで、手遅れになる前に最善の策を取ることもできます。

二番抵当になると融資が受けられない場合がある

不動産に設定される担保権には順位があり、二番抵当になると融資のハードルが格段に高くなります。

二番抵当の担保だと融資が受けられないのは、売却時に第一順位の担保権を持つ債権者が優先されるからです。競売にかけられた時は、一番抵当権を持つ人に売却益が分配され、残額から二番抵当権者が回収する流れとなります。

このため、金融機関は二番抵当の案件には消極的になりがちです。

ただし、担保不動産の評価額が高く、第一順位の債務残高との差額が大きい場合(例:評価額3,000万円に対し第一順位債務1,000万円)には、二番抵当でも融資可能なケースもあります。不動産担保ローンを利用する際は、担保余力を慎重に見極めることが必要です。

金利手数料以外の手数料に注意する

不動産担保ローンを利用する際には、金利だけでなく、各種手数料にも注意が必要です。主な費用としては下記のようなものがあります。

- 事務手数料、融資手数料

- 登記関連費用(根抵当権設定費用)

- 不動産評価料(査定費用)

- 印紙代(契約書に貼る印紙税)

これらの費用は金融機関やローンによって異なり、特に登記費用と評価料は無担保ローンにはない追加コストとなるため注意が必要です。

また、繰上返済を行う際にも手数料が発生する場合があるため、事前に確認しておきましょう。

不動産を担保にしたその他の個人向けローン

不動産を担保にしたローンには、不動産担保ローンだけでなく、目的別にさまざまな商品があります。

住宅ローンや、老後資金を目的としたリバースモーゲージ、投資やリフォームローンは代表的な例です。

不動産担保型の代表的な個人向けローンについても、いくつかご紹介します。

住宅ローン

住宅ローンは、不動産購入やリフォームを目的としたローンであり、購入する住宅を担保に借りるのが一般的です。

利用者の信用力や返済能力が重視され、審査は厳格ですが、一方で金利は「年0.3〜2.5%程度」と低めに設定されています。

返済期間も最長35年と長く、住宅ローン控除などの税制優遇が受けられるのも大きなメリットです。

一方で、資金使途は厳しく制限されており、返済が滞ると競売や任意売却に至るリスクもあるため、無計画な借入は避けましょう。

不動産投資ローン

不動産投資ローンは、収益目的で不動産を購入する際に使われるローンで、アパートやマンションの購入資金として利用されています。

居住目的で借りる住宅ローンとは異なり、審査では収益性が重視されます。

金利は住宅ローンより高めですが、手元資金が少なくても高額な物件を購入することもできるため、不動産所得による副収入や節税効果なども期待できるでしょう。

リフォームローン

リフォームローンは、住宅の改修や増改築を目的に使えるローンで、無担保型と不動産担保型の両方があります。

不動産担保型では金利が1~2%台と低めに抑えられ、10〜20年の長期返済も可能です。

ただし、担保設定に伴う登記手続きや不動産評価が必要になり、審査にも時間がかかる点には注意が必要です。

リバースモーゲージ

リバースモーゲージは、高齢者が自宅を担保にして生活資金や医療費を借りられるローンで、生前は利息のみを支払い、死亡後に不動産を売却して元本を返済する仕組みです。

年金だけでは生活が不安な高齢者や、自宅を手放さずに資金を得たい人に適しています。

資金使途は比較的自由で、自宅に住み続けながら資金調達できる点が大きなメリットです。

一方で、対象年齢や住宅条件に制限があり、担保評価の下落や相続人の同意といったハードルがある点は覚えておきましょう。

個人向け不動産担保ローンの利用でよくある質問

不動産担保ローンを利用する際は、「不動産担保ローンの利用はやばいのでは?」「即日融資できる?」といった不安を抱えてしまうことも多いでしょう。

最後に、不動産担保ローンに関する「よくある質問」にもお答えしていきます。

個人向け不動産担保ローンはやばいのですか?

不動産担保ローンは「やばい」と言われることもありますが、それはリスクの一部を誤解した結果にすぎません。

たしかに、不動産を担保にする以上、返済が滞れば不動産を失うため「やばい」と思う人もいるでしょう。

ただし、これは他のローンでも共通するリスクです。適切な金融機関を選び、条件や仕組みを理解したうえで利用すれば、決して危険なものではありません。

【関連記事】

不動産担保ローンで借りるとやばい?不動産を担保に資金を調達するメリット・デメリット

個人向け不動産担保ローンで即日借りられますか?

即日融資はできません。

不動産担保ローンでは、担保物件の現地調査や審査書類の確認、抵当権設定登記といった工程が必要で、無担保ローンに比べて手続きが複雑で時間がかかります。

絶対借りられる個人向け不動産担保ローンはありますか?

「絶対に借りられるローン」というものは存在しません。不動産担保ローンも例外ではなく、融資に際しては審査が必ず行われます。

不動産担保ローンの場合、借入額が高額になることが多いため、金融機関はより慎重な審査を行います。

「絶対借りられる」といった甘い勧誘をする業者には注意が必要で、悪徳業者であるケースがほとんどです。

個人向け不動産担保ローンの審査に落ちる理由はなんですか?

審査に落ちる主な理由としては、「信用情報に問題がある(過去の延滞や債務整理など)」や、「収入が不安定で返済能力が低いと判断された」といった場合が挙げられます。

担保となる不動産の評価額が低すぎたり、再建築不可や違法建築といった物件だった場合も審査に通らない可能性があります。

金融機関によって基準は異なるため、審査に落ちた場合は、別の金融機関やノンバンクに相談してみるのもひとつの方法です。

個人向け不動産担保ローンの本審査で落ちることはありますか?

あります。不動産担保ローンの審査は、事前審査(仮審査)と本審査の2段階で行われます。

仮審査は簡易的な審査に過ぎず、本審査ではより詳細に不動産の実地評価などが行われます。

本審査で落ちる主な理由は、「仮審査が済んだあとに、信用情報が悪化している」「担保価値の見直しがあった」「書類の不備が見つかった」などです。

もし、本審査までの間に状況が変わりそうな場合は、あらかじめ金融機関やノンバンクに相談しておきましょう。

個人向け不動産担保ローンまとめ

不動産担保ローンは、高額資金を比較的低金利かつ長期返済で調達できる便利な融資のひとつです。

借り換えや相続税支払いなど、多様な用途に活用できる一方、返済が滞れば担保不動産を失うリスクには注意しましょう。

金融機関やノンバンクごとで融資の条件も異なるため、信頼できる銀行やノンバンクを選び、入念な返済計画をたてたうえで賢く利用しましょう。

おすすめしている不動産担保ローンのランキング根拠

記事内でおすすめしている不動産担保ローンのランキングは、以下の評価項目やスコアリングに基づいています。

評価項目

不動産担保ローンにおける重要な要素を多角的に評価し、総合的に判断した結果を示すものです。

客観的な情報に基づき、それぞれの評価項目をスコアリング比率に応じて数値化してから100点満点に換算し、総合スコアを算出しています。

評価項目ごとのスコア算出方法

- 金利:上限金利を常用対数化し、最小から最大を1〜25点に線形圧縮。

- 審査:通過難易度と完了報告までの時間をそれぞれ5段階で評価し、2:1で合算後、1〜20点に正規化。

- 運営会社:会社概要や財務諸表などの総合的な信用を15段階で評価。

- 限度額:借入可能な限度額を常用対数化し、最小から最大を1〜10点に線形圧縮。

- 担保:必要性や評価比重などの内容を10段階で評価。

- 用途:使用用途の柔軟性を10段階で評価。

- 口コミ:口コミ投稿フォームに投稿されたレビューの平均点を1〜10点に補完。

評価項目ごとのスコアリング比率と調査方法

| 項目 | スコアリング比率 | 調査方法 |

|---|---|---|

| 金利 | 25% | 各社公式サイトに掲載された情報 弊社実施のインタビュー 専門機関への依頼調査 インターネットによるアンケート |

| 審査 | 20% | |

| 運営会社 | 15% | |

| 限度額 | 10% | |

| 担保 | 10% | |

| 用途 | 10% | |

| 口コミ | 10% | 口コミ投稿フォームに投稿されたレビュー |

各不動産担保ローンのスコア詳細

ランキングで紹介した各不動産担保ローンの詳しいスコアはこちらです。

| 不動産担保ローン名 | スコア |

|---|---|

| MIRAIアセットファイナンス 「不動産担保ローン」 | 81 |

| トラストホールディングス 「不動産担保ローン」 | 75 |

| マテリアライズ 「不動産担保ローン」 | 73 |

本記事の執筆をするにあたり弊社が実施したアンケート

| 調査期間 | 2025年7月1日~ 2026年1月31日 |

|---|---|

| 調査機関 | WizBiz株式会社 |

| 調査対象 | 日本全国の事業主・経営者 |

| 有効回答数 | 100件 |

| 調査目的 | 全国の事業主・経営者を対象に実施し、利用動機や利用目的などを明らかにすることで、今後利用を検討している事業主・経営者の参考になるコンテンツを作成するため |

PDF:不動産担保ローンの利用者へ実施したアンケート調査の結果について

| 調査期間 | 2026年2月1日~ 2026年4月10日 |

|---|---|

| 調査機関 | WizBiz株式会社 |

| 調査対象 | 日本全国の事業主・経営者 |

| 有効回答数 | 1,000件 |

| 調査方法 | ダイレクトメッセージによるアンケート |

PDF:不動産担保ローン利用実態調査

不動産担保ローンを扱う貸金業者の選定基準

情報更新:2026年4月11日

貸金業者は、必ず国(財務局長)もしくは都道府県知事から認可を受けて「貸金業者」として登録する必要があります。

しかし、中には「審査なし!」「絶対借りられる!」などと言って、無免許で営業しているヤミ金も存在します。

当サイトでは、国や都道府県に確認をし、「貸金業者として登録されている正規の貸金業者」のみを紹介しています。

資金繰りに困っている時は焦ってしまい、ヤミ金にも引っかかってしまいがち。だからこそ、当サイトに掲載している正規の貸金業者に申し込みましょう。

【正規の貸金業者を確認するサイト】

【参考サイト】

財務局ホームページ

北海道財務局

東北財務局

関東財務局

北陸財務局

東海財務局

近畿財務局

中国財務局

四国財務局

福岡財務支局

九州財務局

沖縄総合事務局(財務部)

北海道に本店が所在する日本貸金業協会 協会員

青森県に本店が所在する日本貸金業協会 協会員

岩手県に本店が所在する日本貸金業協会 協会員

宮城県に本店が所在する日本貸金業協会 協会員

秋田県に本店が所在する日本貸金業協会 協会員

山形県に本店が所在する日本貸金業協会 協会員

福島県に本店が所在する日本貸金業協会 協会員

茨城県に本店が所在する日本貸金業協会 協会員

栃木県に本店が所在する日本貸金業協会 協会員

群馬県に本店が所在する日本貸金業協会 協会員

埼玉県に本店が所在する日本貸金業協会 協会員

千葉県に本店が所在する日本貸金業協会 協会員

東京都に本店が所在する日本貸金業協会 協会員

神奈川県に本店が所在する日本貸金業協会 協会員

新潟県に本店が所在する日本貸金業協会 協会員

富山県に本店が所在する日本貸金業協会 協会員

石川県に本店が所在する日本貸金業協会 協会員

福井県に本店が所在する日本貸金業協会 協会員

山梨県に本店が所在する日本貸金業協会 協会員

長野県に本店が所在する日本貸金業協会 協会員

岐阜県に本店が所在する日本貸金業協会 協会員

静岡県に本店が所在する日本貸金業協会 協会員

愛知県に本店が所在する日本貸金業協会 協会員

三重県に本店が所在する日本貸金業協会 協会員

滋賀県に本店が所在する日本貸金業協会 協会員

京都府に本店が所在する日本貸金業協会 協会員

大阪府に本店が所在する日本貸金業協会 協会員

兵庫県に本店が所在する日本貸金業協会 協会員

奈良県に本店が所在する日本貸金業協会 協会員

和歌山県に本店が所在する日本貸金業協会 協会員

鳥取県に本店が所在する日本貸金業協会 協会員

島根県に本店が所在する日本貸金業協会 協会員

岡山県に本店が所在する日本貸金業協会 協会員

広島県に本店が所在する日本貸金業協会 協会員

山口県に本店が所在する日本貸金業協会 協会員

徳島県に本店が所在する日本貸金業協会 協会員

香川県に本店が所在する日本貸金業協会 協会員

愛媛県に本店が所在する日本貸金業協会 協会員

高知県に本店が所在する日本貸金業協会 協会員

福岡県に本店が所在する日本貸金業協会 協会員

佐賀県に本店が所在する日本貸金業協会 協会員

長崎県に本店が所在する日本貸金業協会 協会員

熊本県に本店が所在する日本貸金業協会 協会員

大分県に本店が所在する日本貸金業協会 協会員

宮崎県に本店が所在する日本貸金業協会 協会員

鹿児島県に本店が所在する日本貸金業協会 協会員

沖縄県に本店が所在する日本貸金業協会 協会員