不動産担保ローンでは、不動産を担保に入れることにより高額な融資を引くことができます。

借入できる金額は担保となる不動産の価値に大きく左右され、通常は不動産価値の6割〜8割程度が融資額上限に設定されます。

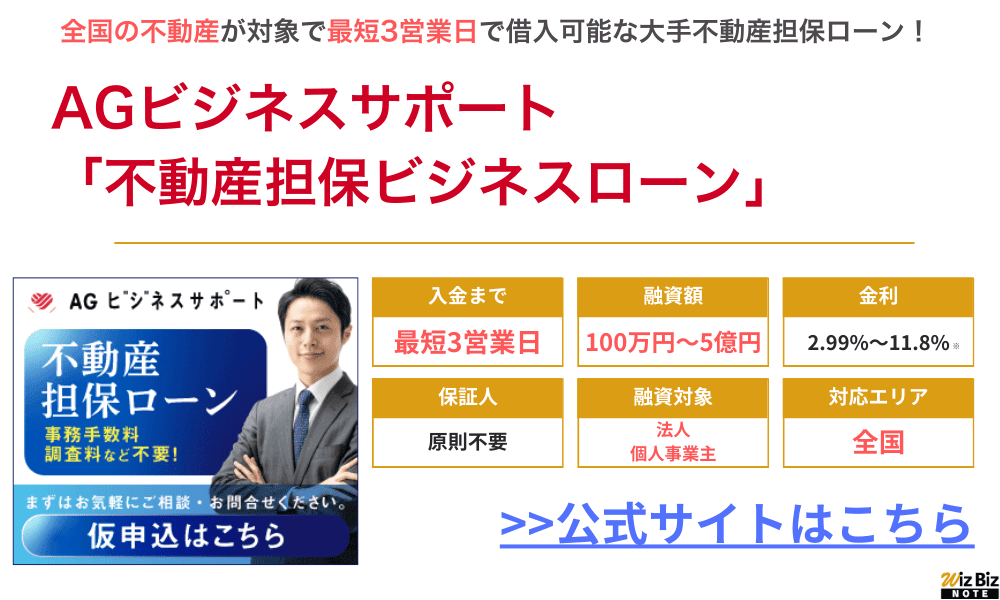

例えばノンバンクで人気の「AGビジネスサポート」は比較的低金利なうえ、最大5億円まで借り入れることができます。

不動産を所有している法人の場合、「AGビジネスサポートの不動産担保ローン」での借入がおすすめです。

AGビジネスサポートはノンバンクで、銀行融資を断られた方でも柔軟に対応してくれます。

特に建設業、製造業の中小企業の利用が多く、地域問わず全国の法人が利用可能な点も人気の理由です。

二番抵当でも申込でき、元利均等返済の場合支払は最長30年(360回以内)なので、すぐに資金が必要な方はまず仮申込をしてみましょう。

↓24時間WEB申込受付中↓

| AGビジネスサポート | セゾンファンデックス | 丸の内AMS | |

|---|---|---|---|

|  |  | |

| 融資まで | 最短3日 | 最短3営業日 | 最短3日 |

| 融資額 | 100万円 〜5億円 | 500万円 〜5億円 | 500万円 〜5億円 |

| 対応エリア | 全国 | 全国 | 1都3県 |

| 金利 | 固定金利型: 2.99%~11.80% 変動金利型: 2.99%~11.80% | 3.15% ~9.90% | 3.8%〜 |

| 返済期間 | ・元金一括返済 最長30年(360回以内) ・元利均等返済 最長30年(360回以内) | ・元利均等返済 5年〜25年 | ・元金一括返済 ・元利均等返済 1ヶ月~35年 ・元金均等返済 1ヶ月〜35年 |

| 借りやすさ | ★★★★★ | ★★★★★ | ★★★★★ |

| 申込方法 | AGビジネスサポート 詳細はこちら | セゾンファンデックス 詳細はこちら | 丸の内AMS 詳細はこちら |

WizBiz株式会社 代表取締役

経歴

1971年東京生まれ。都立駒場高校出身。大学卒業後、東証一部上場のコンサルティング会社「ベンチャー・リンク」に入社。銀行、信用金庫の融資コンサルタントを皮切りに、仙台支店長、東日本事業部長、執行役員を歴任。その後、常務執行役に就任し、経営コンサルティング部門や営業部門、サービス提供部門を統括。2010年に独立しWizBiz株式会社を設立。2023年12月、TOKYO PRO Market市場へ上場。経営者向けネットメディア「WizBiz」は、国内では経営者の会員登録数でNo.1のメディアとなっている。また、経営者向けサービスの提供はリアルの場も力をいれており、年500回以上のセミナーを開催し、4000名を越す経営者が参加。18万人の社長アンケートから1000個の悩みを回収し、著書『社長の孤独力』を出版。

著書:社長の孤独力

相続税の支払い、他社借り入れのおまとめに使える個人向けの不動産担保ローンはこちら

まずは担保となる不動産の評価額を計算

不動産担保ローンは、不動産を担保に入れてお金を借りる方法であるため、最大でも不動産評価額が借入上限額となります。そのため、不動産担保ローンで借入できる金額を知るためには、初めに不動産の評価額を知っておかなければいけません。

不動産の評価額は「土地の市場価値」と「建物の市場価値」のそれぞれを算出する必要があります。土地と建物の市場価値を合算し、担保掛目で計算した金額が不動産担保ローンで借入可能な金額です。

なお、不動産の市場価値(不動産評価額)を算出する方法は以下のとおりです。

| 実勢価格 | 同条件あるいは似た条件で実際に市場で取引された際の価格を指します。 たとえば、同じ地域で同程度の築年数、間取りで取引された物件の価格が実勢価格です。 |

|---|---|

| 公示地価・基準地価 | 地価公示法に従って専門家が決定する土地の価格のことを指します。 |

| 相続税評価額 | 相続税や贈与税を決定する際の評価額となる価格を指します。 「面積×路線価」で算出されます。 |

| 固定資産税評価額 | 固定資産税を決定するための不動産評価額を指します。 「固定資産税路線価 × 土地面積」で算出されます。 |

| 鑑定評価額 | 不動産鑑定士が不動産を鑑定し、価格を評価することを指します。 |

不動産の評価額は上記の方法によって算出されます。すべての評価額が同じになることはありません。

不動産担保ローンを利用する際は「不動産評価額の◯%が上限」のように上限額が決定します。ただし、不動産評価額は上記のとおりさまざまであり、借入を希望する金融機関によって不動産評価額は変動するため注意しなければいけません。

まずは、土地の市場価値の算出方法および建物の市場価値の算出方法について詳しく解説します。

土地の市場価値を算出

土地の市場価値は、先ほど解説したとおり以下5つの方法で算出できます。

- 実勢価格

- 公示地価・基準地価

- 相続税評価額

- 固定資産税評価額

- 鑑定評価額

上記の中で簡単に土地の市場価値を知る方法は、固定資産税評価額です。固定資産税評価額は、毎年発生する固定資産税の課税明細を確認すると記載されています。

固定資産税評価額は公示地価の70%程度が目安とされているため、「固定資産税評価額÷0.7」にておおよその土地の市場価値を算出できます。

また、土地の市場価格は国土交通省|土地総合情報システム内の「不動産取引価格情報検索」からその土地の市場価値を検索することも可能です。

建物の市場価値を算出

建物の市場価値も以下の方法で算出できます。

- 実勢価格

- 公示地価・基準地価

- 相続税評価額

- 固定資産税評価額

- 鑑定評価額

建物の市場価値も固定資産税評価額から算出する方法や不動産取引価格情報検索から調べる方法が簡単です。

ただし、建物の場合は経年劣化に伴い価値が減少するため、市場価値よりも低めに見積もられることもあるため注意してください。不動産担保ローンは、借入金額が高額になりがちであり返済も長期間になることが多いためです。

そのため、返済期間と担保価値のバランスを考慮しながら不動産評価額や融資可能額が決定します。

合算して担保掛目で計算

土地と建物の市場価値を算出し、合算した金額に金融機関ごとに定められている担保掛目を掛けて不動産担保ローンの借入可能額が決定します。金融機関ごとの担保掛目は、一般的に6割〜8割程度です。

たとえば、土地の価格が3,000万円建物の価値が2,000万円の場合、合計すると5,000万円の不動産価値があります。この5,000万円に金融機関ごとに決められている担保掛目を掛けて計算されるため、借入可能額の上限はおおよそ「3,000万円〜4000万円」です。

ただ、上記金額を全額借りられるとは限りません。借入を希望する人の返済能力等を総合的に判断したうえで、融資可能かどうかを判断し、最終的に融資可能額が決定します。

金融機関ごとに不動産市場価値の6割〜8割程度が上限の借入金額となりますが、ローン残債が残っている場合は、さらにその金額を差し引いた額が上限になります。たとえば、不動産市場価値から見る上限額は3,000万円〜4,000万円までであっても、残債が1,000万円あれば、この金額を差し引いた2,000万円〜3,000万円が上限です。

申込者の情報に基づいて調整する

不動産担保ローンを利用する際は、不動産の価値のみならずローンを利用する法人や個人の以下の情報も考慮したうえで融資可否が判断されます。

- 売り上げなどの収入と資産計画

- 事業内容と計画

- 事業の継続年数

- 信用情報

- 他社からの借入状況と返済状況

不動産担保ローンは、不動産という資産を担保に入れることによって高額な借入が可能となるローン商品です。しかし、担保権(抵当権)の実行を前提としているわけではありません。

万が一にも返済が滞った場合に担保権を実行するためであり、そもそも返済能力がない法人や個人に対して融資を行うことは難しいです。

そのため、不動産担保ローンを利用するためには、不動産の価値のみならず法人や個人の返済能力を見極める必要があります。見極めの方法は一般人が消費者金融等からお金を借りるときよりも細かく、難しいのが特徴です。

とくに不動産担保ローンは数千万円以上の融資となることが多いため、事業の計画性や収益性を精査したうえで融資可否が判断されます。

売上などの収入と資産計画

不動産担保ローンを利用する際は、法人・個人問わず売り上げの収入や資産計画書の提出を求められます。法人であれば決算書の提出、個人であれば確定申告書の提出を行い、現在の売り上げや収入を確認したうえで返済能力を調査します。

不動産担保ローンや事業用資金の借入は、総量規制の対象とはならないため、収入の1/3を超える借入も可能です。

総量規制とは金融機関からの過度な貸付を防止するため、年収の1/3を超える貸付を禁止する法律です。

ただ、不動産担保ローンの融資金額は数千万円以上になることが多く、毎月の返済金額も高額になることが予想されます。そのため、現在の売り上げや収入から確実に返済を行えるかどうかを判断する必要があります。

事業内容と計画

これまでの実績のみならず、「不動産担保ローンで借入したお金を何に使い、どのように事業が成長していくのか」も審査で考慮されます。たとえば、借入したお金で設備投資し、売上高が1.5倍に上がる見込み(計画)である場合は審査に通りやすくなるでしょう。

一方、事業が悪化しており、資金繰りに苦労しているような場合で不動産担保ローンの相談をした場合はより慎重に精査されます。とくに、融資をしたあとに事業が立て直せるのかどうか、といった点に着目されているでしょう。

事業の継続年数

不動産担保ローンを利用する際は、現在行われている事業の継続年数や安定性も考慮したうえで融資可否が判断されます。事業の継続年数が長ければ長いほど、事業が安定していると判断されやすく、融資を受けやすくなります。

一方で、事業の継続年数が短ければ、判断材料が少ないためより審査を慎重に行う必要があり、審査結果に影響を与える可能性もあるでしょう。

ただし、不動産担保ローンは不動産という資産が担保に入っているため、一般的な融資と比較して借入しやすいのが特徴です。そのため、事業の継続年数が短い場合や新しい事業に挑戦しようと考えている場合であっても、まずは相談してみると良いでしょう。

信用情報

不動産担保ローンを利用する際は、法人・個人問わず代表者の個人信用情報を確認したうえで融資可否が判断されます。また、法人の場合は法人の信用情報も確認をし、不動産担保ローンの利用が可能かどうか判断します。

とくに、個人もしくは法人として過去に何らかの金融事故を起こしている場合は、たとえ不動産担保ローンであっても利用は難しいでしょう。

不動産担保ローンは、不動産を担保にすることが条件ですが、あくまでも返済に滞った場合のみ担保権を実行します。初めから担保権の実行を前提としているわけではないため、通常の融資同様に個人や法人の信用情報も大切です。

他社からの借入と返済状況

個人・法人問わず、その事業単位で他社からどの程度の借入があるのかどうか、といった点も審査されます。また、過去から現在の借入状況も審査されるため、長期間の滞納等が発生している場合は、審査通過が難しくなってしまいます。

なお、先ほども解説したとおり不動産担保ローンは総量規制の対象外です。そのため、個人・法人問わず、借入額に法律上の上限はありません。

評価額が低くなる不動産の特徴

不動産担保ローンは、不動産の市場価値をもとに融資可能金額が算出されます。そのため、不動産の評価額が低ければ低いほど、融資可能額も減額されてしまいます。

- 用途制限や利便性の低さが目立つ

- 法的に問題を抱えている

- 状態や形状が良くない

次に、不動産評価額が低くなる不動産の特徴について詳しく解説します。

用途の制限や利便性の低さが目立つ

不動産の利用用途に制限がある場合や利便性が低い場合は不動産の評価額が著しく低下してしまう可能性があります。結果的に、不動産担保ローンによる借入額が減ってしまいます。

たとえば、建物+土地の場合は建物を取り壊した後に再建築をすることができない、「再建築不可物件」の場合は、建物のみならず土地の価値もとても低いです。また、建物に対する使用制限がかけられている場合も、その建物の価値が減少する要因になり得ます。

上記のように担保とする不動産の利用制限や利便性次第では、周辺相場と比較して著しく低下してしまう可能性もあるため注意しなければいけません。

法的に問題を抱えている

担保とする不動産が何らかの法的な問題を抱えている場合は、評価額が減少する要因になります。たとえば、担保とする不動産に第一抵当権者が設定されている場合は要注意です。

通常、ローンが残っている不動産の場合は不動産購入費用を融資した金融機関が第一抵当権を設定しています。不動産担保ローンは二番抵当でも利用できるところはあるものの、不動産としての評価額が下がり、希望通りの融資を受けられない可能性が高いです。

なぜなら、抵当権順位は順位に従って実行権を有しているため、万が一不動産担保ローンの返済が滞っても、第一順位者に逆らって担保権を実行することはできないためです。

なお、第三抵当以降の融資は大半の金融機関で受け付けていません。そのため、現状で第一抵当・第二抵当がついている不動産で不動産担保ローンを利用する際は注意が必要です。

状態や形状が良くない

建物や土地の形状が不便な場合は、不動産の評価額が低下してしまう原因になります。たとえば、土地の場合は旗竿地(旗のような形をした土地)や三角地のような不正系地の場合は、買い手が付きにくいため不動産の評価額も低めです。

借入可能額が高く借りやすい不動産担保ローン

融資額をなるべく大きくするためには、借入限度額が高い不動産担保ローンを選ぶ必要があります。

この章では編集部が厳選した借入限度額が高い不動産担保ローンを紹介します。

それぞれの概要や特徴・融資の条件などを解説するのでぜひ比較してください。

| 入金スピード | 融資可能額 | 申込対象 | 金利 | |

|---|---|---|---|---|

| AGビジネスサポート (公式サイト) | 最短3営業日 | 100万円~5億円 | 法人 個人事業主 | 2.99%〜11.8% |

| セゾンファンデックス (公式サイト) | 最短1週間 | 500万円~5億円 | 法人 個人事業主 | 3.15%〜9.90% |

| 丸の内AMS (公式サイト) | 最短2営業日 | 500万円~5億円 | 法人 個人事業主 | 3.8%〜15.0% |

| アサックス (公式サイト) | 最短3日 | 300万円~10億円 | 法人 個人事業主 | 1.95%〜7.80% |

| MIRAIアセット ファイナンス (公式サイト) | 最短翌日 | 30万円~5億円 | 法人 個人事業主 | 4.0%〜9.5% |

| マテリアライズ (公式サイト) | 最短翌日 | 100万円~3億円 | 法人 個人事業主 | 4.8%〜9.8% |

| JFC (公式サイト) | 最短3日 | 300万円~5億円 | 法人 個人事業主 | 5.86%〜15.0% |

| トラストホールディングス (公式サイト) | 最短即日 | 100万円~10億円 | 法人 個人事業主 | 3.45%〜7.45% |

| つばさコーポレーション (公式サイト) | 最短1週間 | 50万円~5億円 | 法人 個人事業主 | 4.0%〜15.0% |

| 日宝 (公式サイト) | 最短翌日 | 50万円~5億円 | 法人 個人事業主 | 4.0%〜9.9% |

AGビジネスサポート:100万円〜5億円

| 商品名 | 不動産担保ビジネスローン |

|---|---|

| 対応エリア | 全国 |

| 融資額 | 100万円~5億円 |

| 融資利率 | 【固定金利】 2.99%〜11.80% 【変動金利】 年2.99%〜11.80% (2026年4月時点)※1 |

| 実質年率 | 15.00%以下 |

| 融資までの期間 | 最短3日 |

| 融資対象 | 法人 個人事業主 |

| 貸付方法 | 証書貸付 |

| 用途 | 事業資金 |

| 担保 | 土地・建物※2 |

| 抵当順位 | 不問 |

| 保証人 | 原則不要※3 |

| 公式申込ページ | AGビジネスサポート公式サイト 不動産担保ローン申込ページ |

※2:不動産に根抵当権を設定

※3:担保提供者及び法人契約の場合は代表者様に原則連帯保証をお願いします

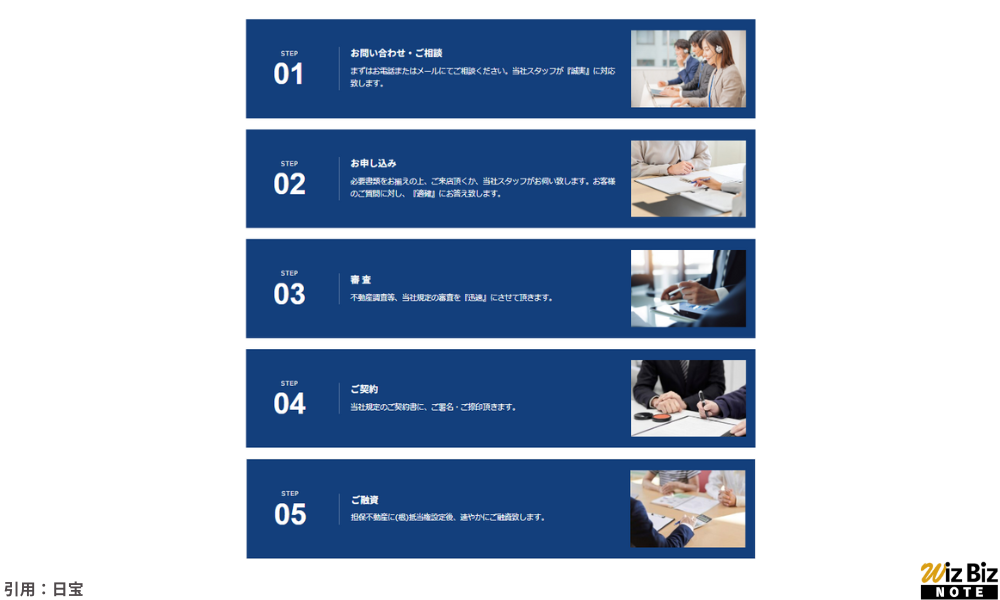

貸付条件はこちら

AGビジネスサポートの不動産担保ローンは、地域問わず、全国の事業主が利用可能です。

個人事業主や、赤字決算になりそうな場合でも柔軟に相談に応じてもらえます。

住宅ローン返済中や、担保に入れたい不動産が親族名義でお悩みの方も検討可能なので、他社での借り入れが難しかった方も検討してみてください。

手数料や保証料、事務手数料等も不要なので、スムーズな返済計画を立てられます。

支払回数は最長360回なので、月々の支払いを抑えて資金調達したい事業主のニーズにぴったり寄り添います。

借主と不動産の所有者の名義が異なるからといって諦めることなく、まずは一度相談してみることをおすすめします。

- 最短1日で簡易診断を出してくれる!

- 最高5億円まで借入可能なので、まとまった金額が必要な方にもおすすめ!

- 全国の物件が対象なので、地方の事業者でも気軽に申し込める!

- 赤字でも気軽に申し込みOK!

- 親族名義の不動産でも相談可能!

- 申し込みから融資金受け取りまで来店不要

- 親身に相談に乗ってほしい人におすすめ

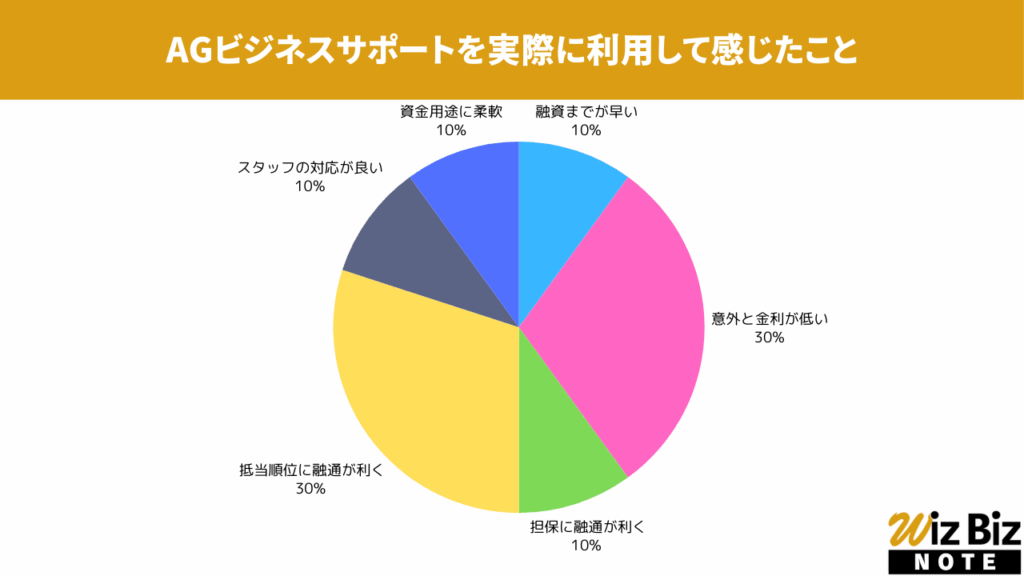

AGビジネスサポート「不動産担保ビジネスローン」を実際に利用して感じたこと

アンケートの結果、金利の低さと抵当順位の柔軟さが特に評価されていました。

AGビジネスサポート「不動産担保ビジネスローン」の会社情報

| 会社名 | AGビジネスサポート株式会社 |

|---|---|

| 代表 | 深田 裕司 |

| 所在地 | 東京都港区芝2-31-19 |

| 資本金 | 110,000,000円 |

| 設立 | 2001年1月18日 |

| 法人番号 | 5010401088265 |

| 貸金業登録番号 | 関東財務局長(9)第01262号 |

| 日本貸金業協会 | 第001208号 |

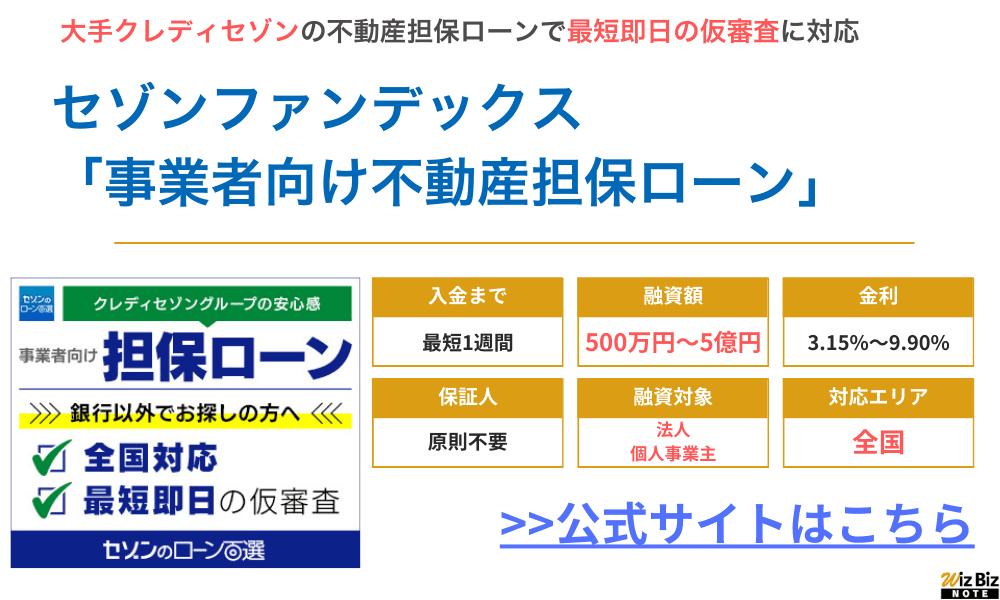

セゾンファンデックス:500万円〜5億円

| 商品名 | 事業者向け不動産担保ローン |

|---|---|

| 対応エリア | 全国 |

| 融資額 | 500万円〜5億円 |

| 融資利率 | 固定金利:年4.50%~9.90% 変動金利:年3.15%~4.95%※1 |

| 実質年率 | 年15.0%以内 |

| 融資までの期間 | 最短1週間 |

| 融資対象 | 法人 個人事業主 |

| 貸付方法 | 証書貸付 |

| 用途 | 運転資金 設備投資 開業資金 納税資金 ローンの組換え など |

| 担保 | 法人、代表者またはその親族が所有する不動産 |

| 抵当順位 | 不問 |

| 保証人 | 原則不要※2 |

| 公式申込ページ | セゾンファンデックス公式サイト 不動産担保ローン申込ページ |

※2:法人融資の場合は、代表者の連帯保証が原則必要。親族(三親等以内)が担保提供する場合は連帯保証人となる場合あり

セゾンファンデックスの不動産担保ローンは、クレディセゾングループのローンです。

資金使途はさまざまなので、これから法人化する個人事業主や赤字決算の法人も利用できます。

そのため、資金繰りを改善するローンとして多くの法人や個人事業主から選ばれる不動産担保ローンの1つです。

融資の使途はさまざまで、運転資金、設備投資、開業資金、納税資金、ローンの借り換えなど事業にかかわるさまざまな費用の資金に使えます。

銀行とは違う審査基準なので、赤字決算、創業してから間もないケースでも利用できるため、決算内容だけでなく事業計画や返済計画、資金計画などもしっかり準備しましょう。

- 簡易的な仮審査は最短即日回答してくれる!

- 最短3営業日でスピード審査をしてくれる!

- 銀行融資で断られた事業者でも柔軟に審査してくれる!

- 日本全国対応なので、遠い場所に不動産があっても申し込みできる!

- 最大5億円と、無担保のビジネスローンと比べてまとまった額を借入できる!

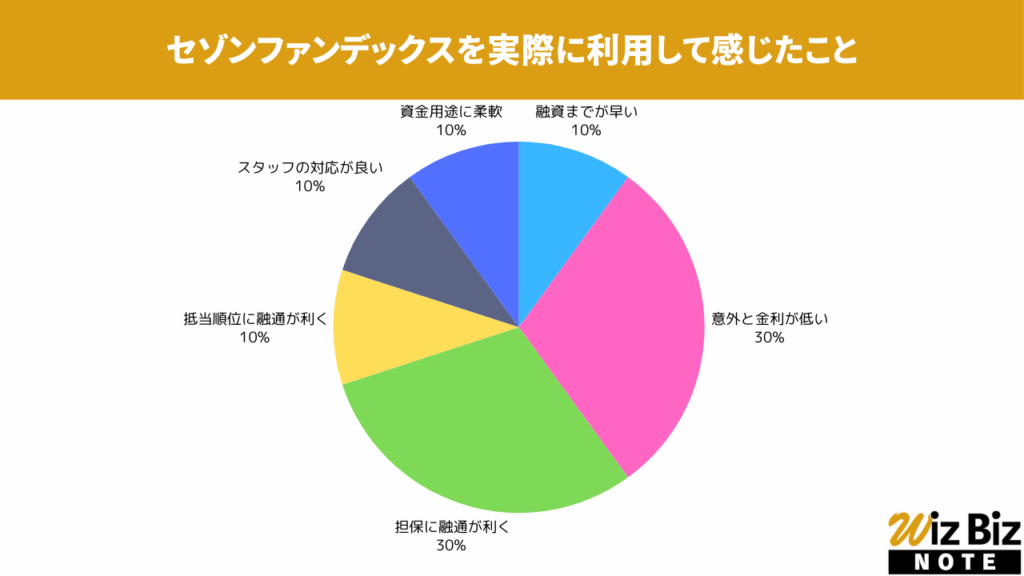

セゾンファンデックス「事業者向け不動産担保ローン」を実際に利用して感じたこと

アンケートの結果、金利の低さと担保の柔軟性が特に評価されていました。

セゾンファンデックス「事業者向け不動産担保ローン」の会社情報

| 会社名 | 株式会社セゾンファンデックス |

|---|---|

| 代表 | 青山 照久 |

| 所在地 | 東京都豊島区東池袋3-1-1 サンシャイン60 37階 |

| 資本金 | 4,500,098,000円 |

| 設立 | 1984年2月1日 |

| 法人番号 | 3013301005886 |

| 貸金業登録番号 | 関東財務局長(12)第00897号 |

| 日本貸金業協会 | 第001350号 |

>>貸付条件はこちら

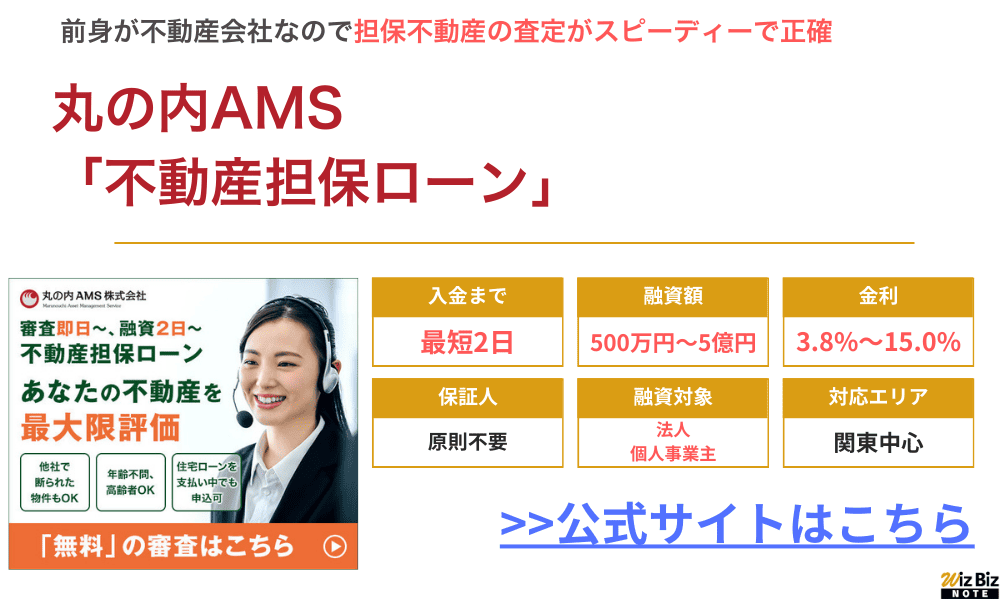

丸の内AMS:500万円〜5億円

| 商品名 | 不動産担保ローン |

|---|---|

| 対応エリア | 東京都 神奈川県 埼玉県 千葉県 |

| 融資額 | 500万円〜5億円 |

| 融資利率 | 年3.8%~ |

| 実質年率 | 年15.0%以内 |

| 融資までの期間 | 最短2日 |

| 融資対象 | 法人 個人事業主 個人 |

| 貸付方法 | 証書貸付 |

| 用途 | 事業資金 他社からの借り換え 他社借入のおまとめ など |

| 担保 | 不動産 |

| 抵当順位 | 不問 |

| 保証人 | 原則不要 |

| 公式申込ページ | 丸の内AMS公式サイト |

丸の内AMSは東京、神奈川、埼玉、千葉の一都三県の不動産を専門にしている不動産担保ローンです。

比較的価値の高い不動産を担保に500万円〜5億円とまとまった金額を借り入れることができるため、他社借入からの借り換え・おまとめに利用する方が多いです。

- 東京を含む一都三県の不動産専門の不動産担保ローン

- 申し込みから最短当日に審査結果が出て、最短2日後には融資を受けられる

- カードローンや住宅ローン借入中でも申し込みOKで他社借入をまとめられる

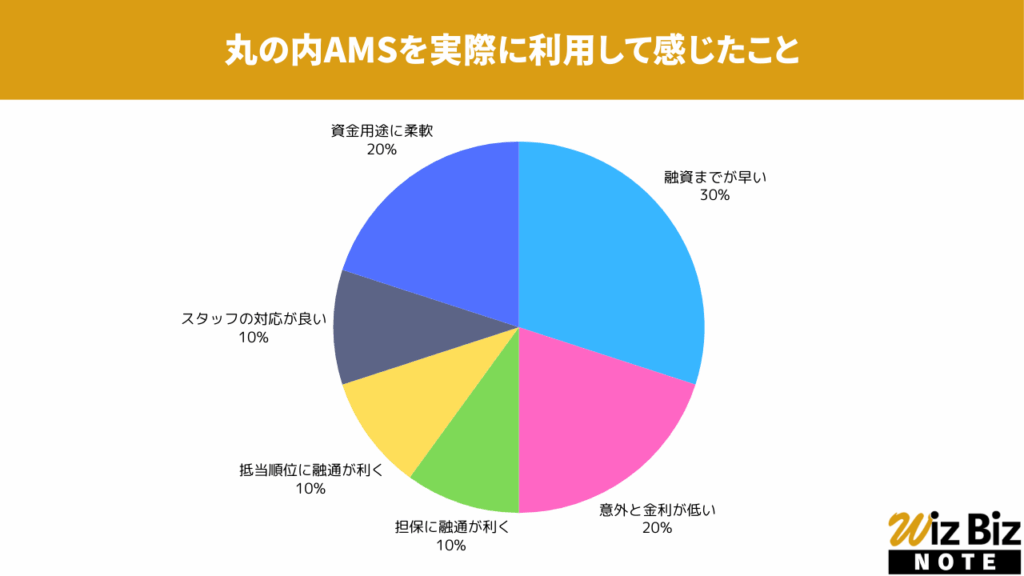

丸の内AMS「不動産担保ローン」を実際に利用して感じたこと

アンケートの結果、融資までの早さと金利の低さ、資金用途の柔軟性が特に評価されていました。

丸の内AMS「不動産担保ローン」の会社情報

| 会社名 | 丸の内AMS株式会社 |

|---|---|

| 代表 | 安田 裕次 |

| 所在地 | 東京都千代田区丸の内1-4-1 丸の内永楽ビルディング 18階 |

| 資本金 | 1億円 |

| 設立 | 平成13年2月15日 |

| 法人番号 | 8120001115026 |

| 貸金業登録番号 | 関東財務局(2)第01506号 |

| 日本貸金業協会 | 第005814号 |

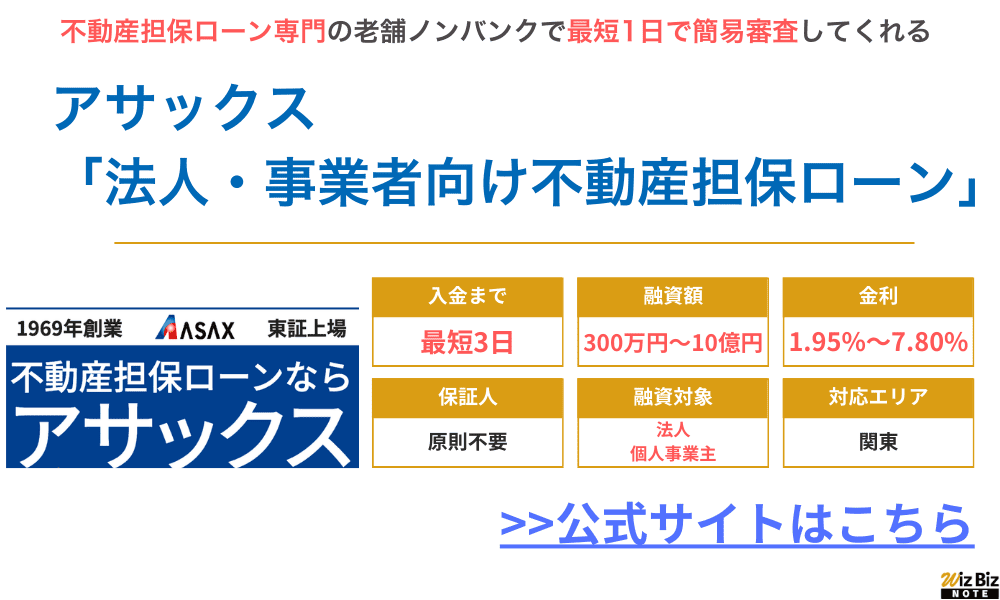

アサックス:300万円〜10億円

| 商品名 | 事業者向け不動産担保ローン |

|---|---|

| 対応エリア | 東京都 神奈川県 埼玉県 千葉県 |

| 融資額 | 300万円~10億円 |

| 融資利率 | 年1.95%〜6.90% |

| 実質年率 | 年15.0%以下 |

| 融資までの期間 | 最短3日 |

| 融資対象 | 法人 個人事業主 |

| 貸付方法 | 証書貸付 |

| 用途 | 事業資金 |

| 担保 | 不動産 |

| 抵当順位 | 不問 |

| 保証人 | 原則不要 |

| 公式申込ページ | アサックス公式サイト |

- 簡易審査まで最短1日、融資まで最短3日と、銀行融資では不可能なスピード感

- 赤字決算の会社や債務超過の会社でも、会社の継続性や将来性を考慮して融資してくれる場合もある

- ローンの用途制限はないので、設備投資や先出し費用、納税資金など幅広く利用できる

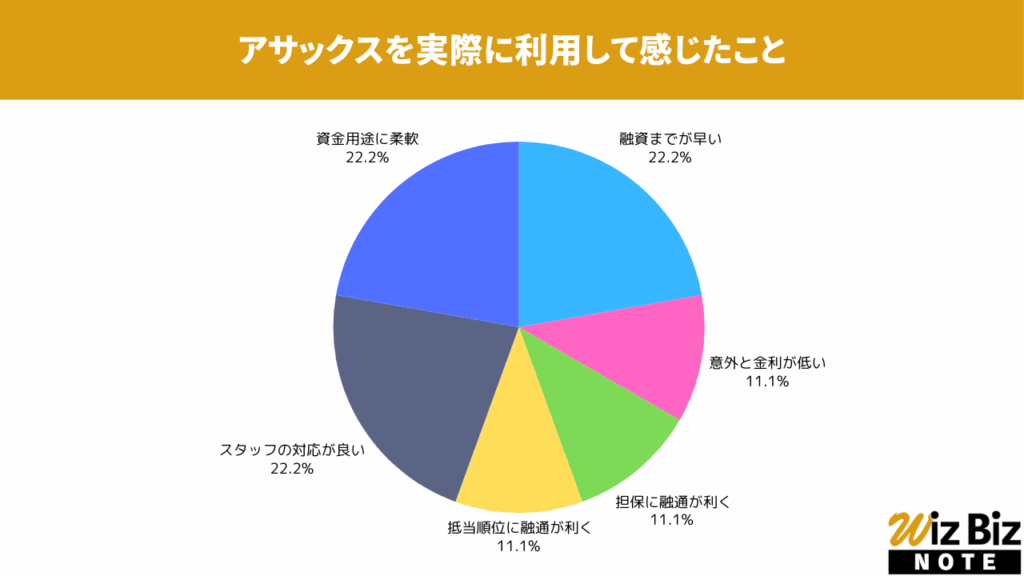

アサックス「事業者向け不動産担保ローン」を実際に利用して感じたこと

アンケートの結果、融資までの早さと資金用途の柔軟性、スタッフの対応が特に評価されていました。

アサックス「事業者向け不動産担保ローン」の会社情報

| 会社名 | 株式会社アサックス |

|---|---|

| 代表 | 草間 雄介 |

| 所在地 | 東京都渋谷区広尾1-3-14 |

| 資本金 | 2,300,000,000 |

| 設立 | 1969年7月 |

| 法人番号 | 6011001044302 |

| 貸金業登録番号 | 関東財務局長(14)第00035号 |

| 日本貸金業協会 | 第000023号 |

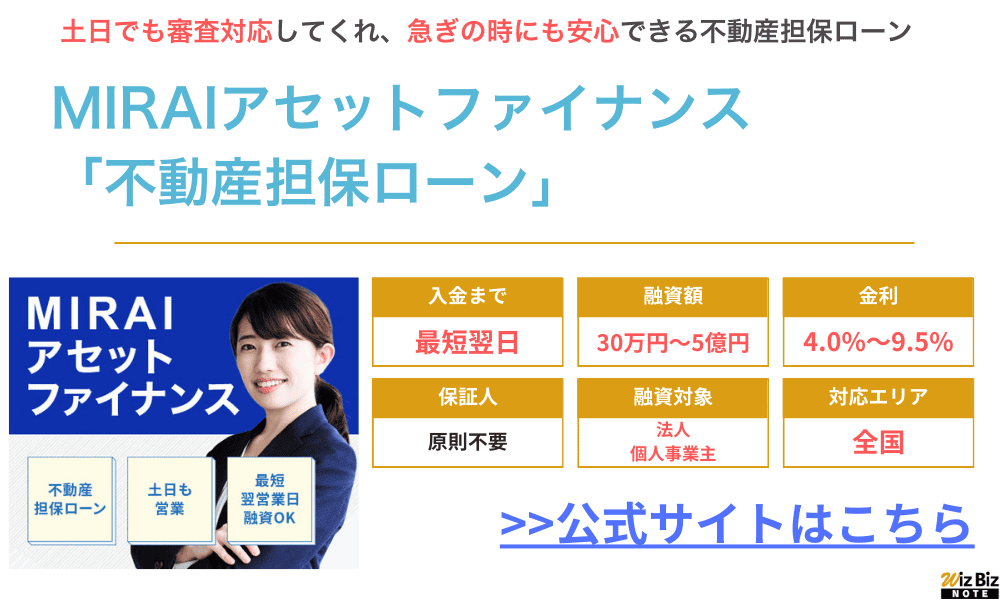

MIRAIアセットファイナンス:30万円〜5億円

| 商品名 | 不動産担保ローン |

|---|---|

| 対応エリア | 全国 (沖縄県は除く) |

| 融資額 | 30万~5億円 |

| 融資利率 | 年4.0%~9.5% |

| 実質年率 | 年15.0%以内 |

| 融資までの期間 | 最短翌日 |

| 融資対象 | 法人 個人事業主 |

| 貸付方法 | 証書貸付 |

| 用途 | 事業資金 |

| 担保 | 不動産 |

| 抵当順位 | 不問 |

| 保証人 | 原則不要 |

| 公式申込ページ | MIRAIアセットファイナンス 公式サイトの申込ページ |

- 全国の不動産に対応しているので、地方の事業者でも借入ができる

- 最大5億円の融資に対応しているので、運転資金や借り換えなど様々な用途に利用できる

- 土日も営業しているので、休日に資金が必要になっても安心

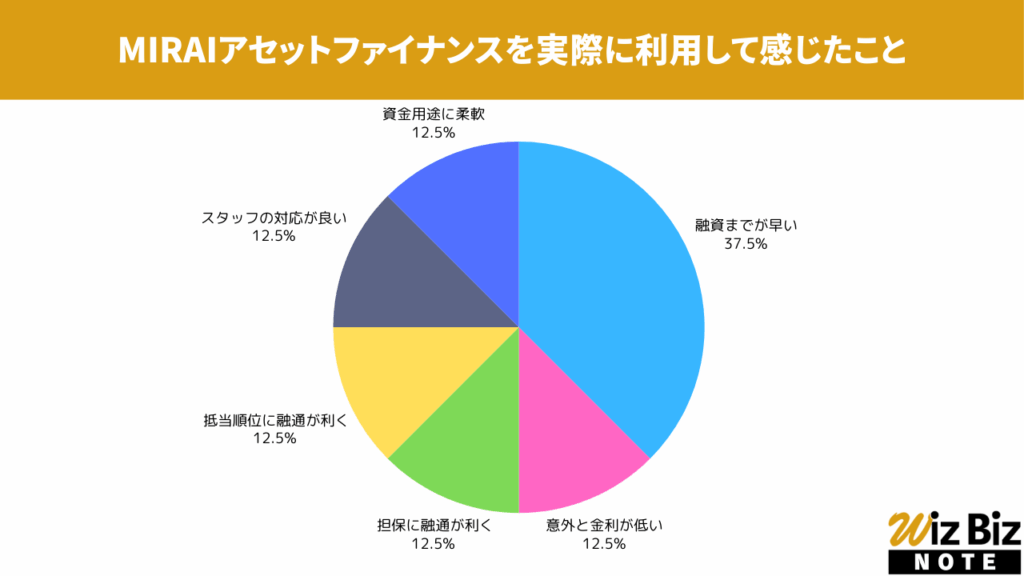

MIRAIアセットファイナンス「不動産担保ローン」を実際に利用して感じたこと

アンケートの結果、融資までの早さが特に評価されていました。

MIRAIアセットファイナンス「不動産担保ローン」の会社情報

| 会社名 | 株式会社MIRAIアセットファイナンス |

|---|---|

| 代表 | 金村 哲弘 |

| 所在地 | 東京都千代田区九段北1-7-3 九段岡澤ビル5階 |

| 資本金 | 5,800万円 |

| 設立 | 令和6年4月1日 |

| 法人番号 | 4010001243741 |

| 貸金業登録番号 | 東京都知事(1)第31990号 |

| 日本貸金業協会 | 未加入 |

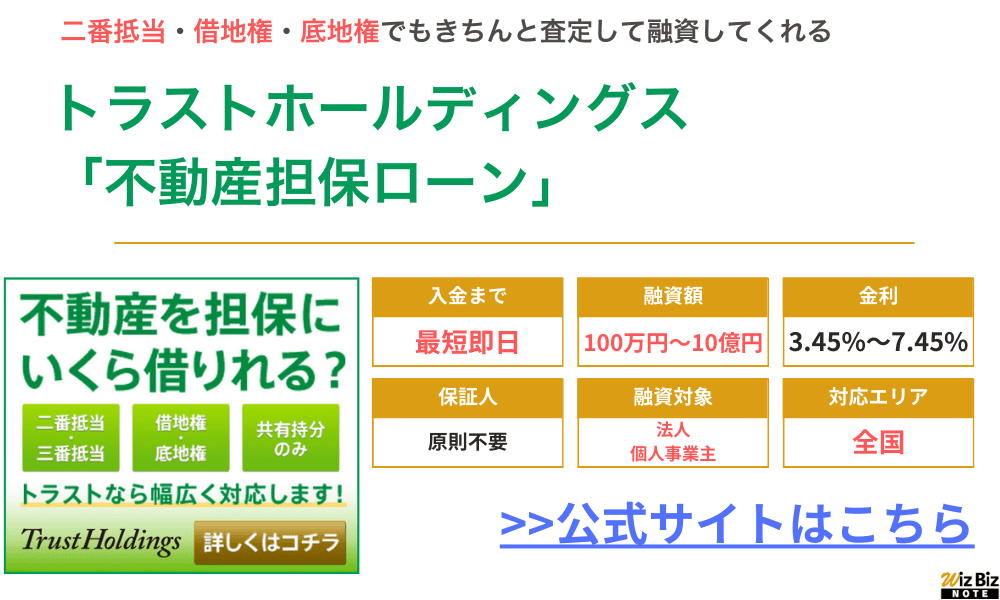

トラストホールディングス:100万円〜10億円

| 商品名 | 不動産担保ローン |

|---|---|

| 対応エリア | 全国 |

| 融資額 | 100万円〜10億円 |

| 融資利率 | 年3.45%〜7.45% |

| 実質年率 | 年15.0%以内 |

| 融資までの期間 | 最短即日 |

| 融資対象 | 法人 個人事業主 |

| 貸付方法 | 証書貸付 |

| 用途 | 事業資金 |

| 担保 | 不動産 |

| 抵当順位 | 不問 |

| 保証人 | 原則不要※1 |

| 公式申込ページ | トラストホールディングス 公式サイト |

- 年率3.45%〜7.45%と、ノンバンクの不動産担保ローンの中では比較的低金利で利息を抑えられる

- 二番抵当の不動産や共有持分のみの不動産でも幅広く審査を受け入れている

- 最短で即日の融資にも対応しているので今すぐ資金が必要な会社も安心できる

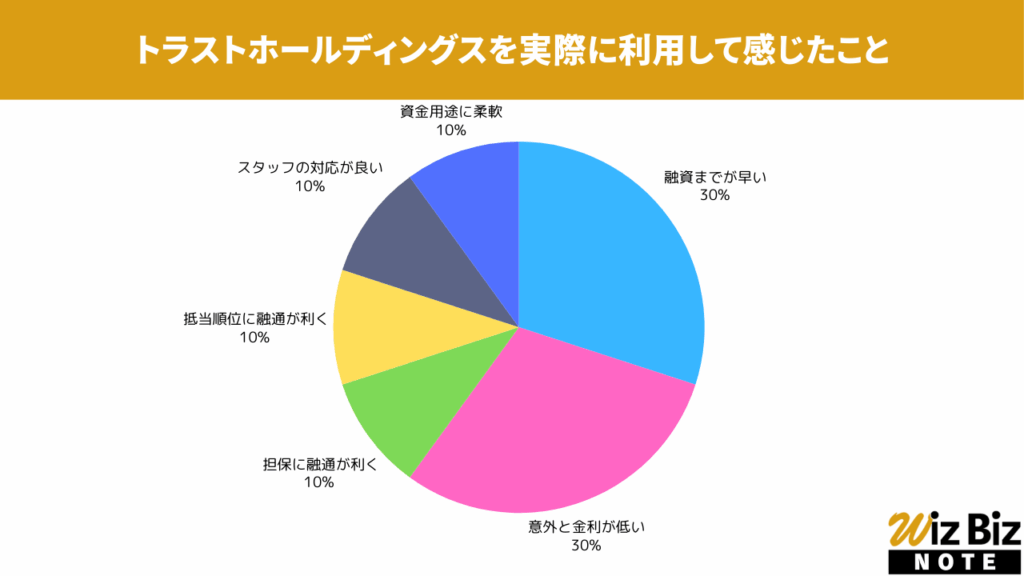

トラストホールディングス「不動産担保ローン」を実際に利用して感じたこと

アンケートの結果、融資までの早さと金利の低さが特に評価されていました。

トラストホールディングス「不動産担保ローン」の会社情報

| 会社名 | トラストホールディングス株式会社 |

|---|---|

| 代表 | 春山 真樹 |

| 所在地 | 東京都千代田区有楽町1-2-15 タチバナ日比谷ビル4F |

| 資本金 | 99,800,000円 |

| 設立 | 2009年6月29日 |

| 法人番号 | 7010001131910 |

| 貸金業登録番号 | 東京都知事(5)第32175号 |

| 日本貸金業協会 | 第005559号 |

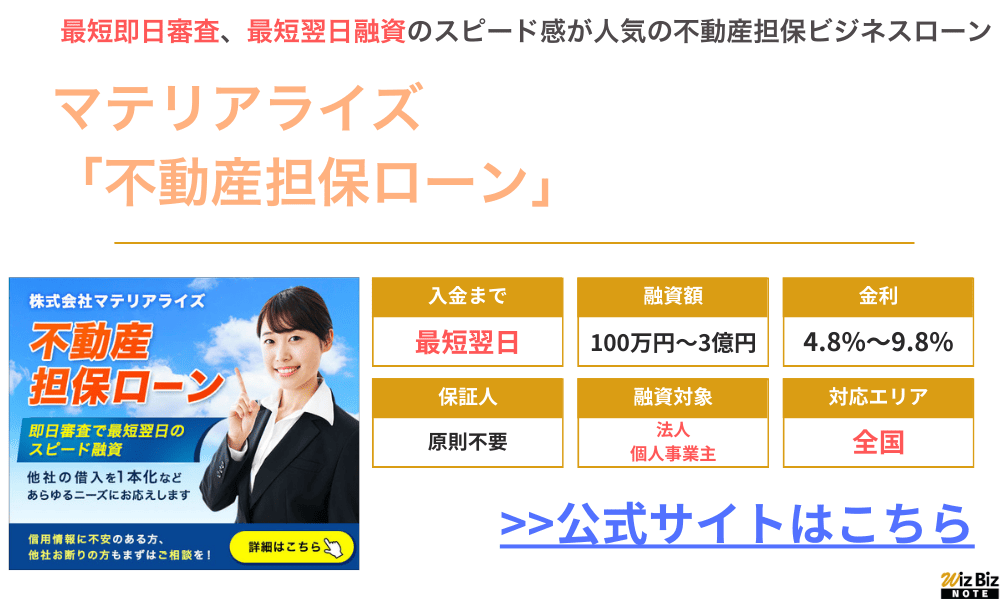

マテリアライズ:100万円〜1億円

| 商品名 | 不動産担保ローン |

|---|---|

| 対応エリア | 全国 |

| 融資額 | 100万円〜3億円 |

| 融資利率 | 年4.8%〜9.8% |

| 実質年率 | 年15.0%以内 |

| 融資までの期間 | 最短翌営業日 |

| 融資対象 | 法人 個人事業主 |

| 貸付方法 | 証書貸付 |

| 用途 | 事業資金 |

| 担保 | 不動産 |

| 抵当順位 | 不問 |

| 保証人 | 原則不要※1 |

| 公式申込ページ | マテリアライズ公式サイト |

- 基本的に全国どこのエリアの不動産でも審査・査定してくれ、最短翌日には融資を受けられる

- 下限金利が年5.0%と、ノンバンクにしては低金利で借りられる

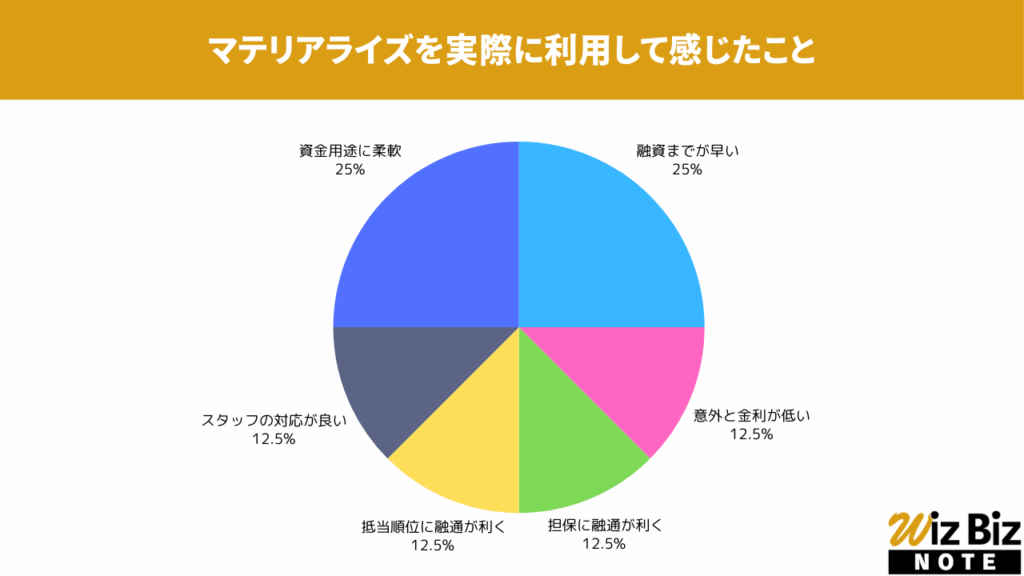

マテリアライズ「不動産担保ローン」を実際に利用して感じたこと

アンケートの結果、融資までの早さと資金用途の柔軟性が特に評価されていました。

マテリアライズ「不動産担保ローン」の会社情報

| 会社名 | 株式会社マテリアライズ |

|---|---|

| 代表 | 植田 逞 |

| 所在地 | 東京都千代田区神田和泉町1−7−2 S-Glanz AKIHABARA 5F |

| 資本金 | 75,000,000 |

| 設立 | 2016年5月10日 |

| 法人番号 | 1010701032414 |

| 貸金業登録番号 | 東京都知事(3)第31620号 |

| 日本貸金業協会 | 第005966号 |

ファンドワン:300万円〜5億円

| 商品名 | 不動産担保融資 |

|---|---|

| 対応エリア | 全国 |

| 融資額 | 300万円~1億円 |

| 融資利率 | 年2.5%〜15.0% |

| 実質年率 | 年15.0%以下 |

| 融資までの期間 | 数日〜1週間程度 |

| 融資対象 | 法人 個人事業主 |

| 貸付方法 | 証書貸付 |

| 用途 | 事業資金 |

| 担保 | 不動産 |

| 抵当順位 | ー |

| 保証人 | 不要 |

| 公式申込ページ | こちら |

ファンドワンの「不動産担保融資」は最低金利が他社と比べて低く設定されていて、最高1億円まで融資を受けることができます。

商品の種類も豊富で、担保が不要な事業者ローンから不動産担保融資や売掛債権担保融資まで揃っています。

返済期間が明示されておらず、比較的審査のハードルが低い部分も特徴です。

- ノンバンクなので銀行審査に落ちた方でも柔軟に審査してくれる

- どのプランが良いか分からなくても、スタッフが最適なプランや返済方法を提案してくれる

- 無担保融資よりも低金利でまとまった金額を借りられる

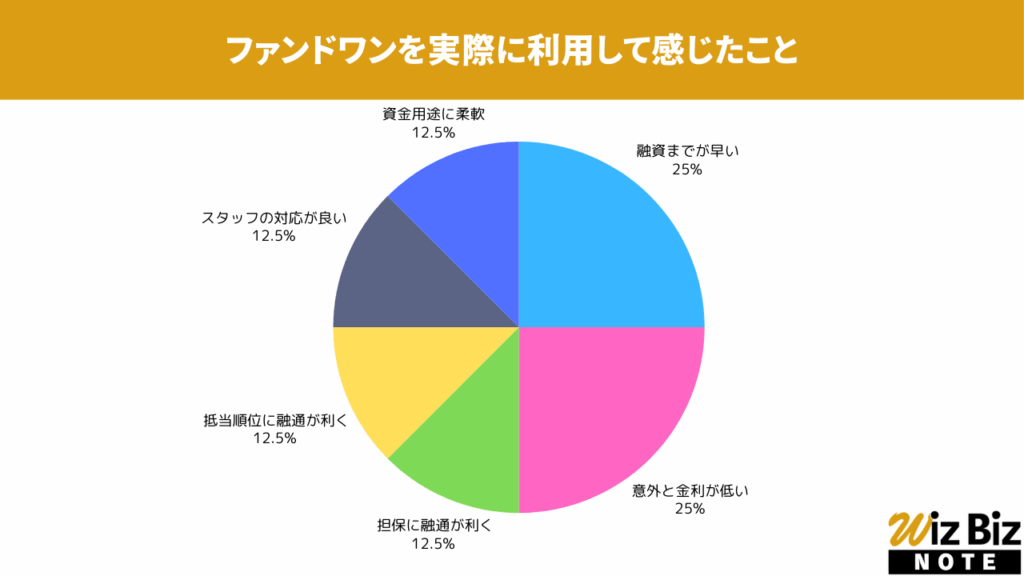

ファンドワン「不動産担保融資」を実際に利用して感じたこと

アンケートの結果、融資までの早さと金利の低さが特に評価されていました。

ファンドワン「不動産担保融資」の会社情報

| 会社名 | ファンドワン株式会社 |

|---|---|

| 代表 | 髙山 憲彦 |

| 所在地 | 東京都豊島区南大塚2-39-11 ヒサビル6階 |

| 資本金 | 50,000,000円 |

| 設立 | 2020年1月6日 |

| 法人番号 | 3013301045040 |

| 貸金業登録番号 | 東京都知事(2)第31816号 |

| 日本貸金業協会 | 第006140号 |

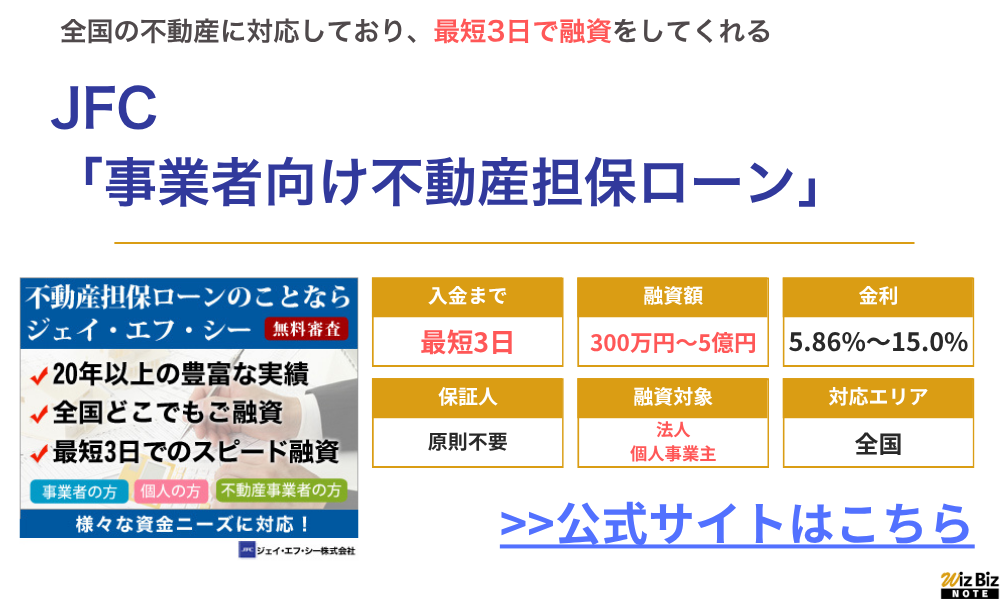

JFC:300万円~5億円

| 商品名 | 事業者向け不動産担保ローン |

|---|---|

| 対応エリア | 全国 (沖縄県は除く) |

| 融資額 | 300万円~5億円 |

| 融資利率 | 年5.86%~15.0% |

| 実質年率 | 年15.0%以内 |

| 融資までの期間 | 最短3日 |

| 融資対象 | 法人 個人事業主 |

| 貸付方法 | 証書貸付 |

| 用途 | 事業資金 |

| 担保 | 不動産 |

| 抵当順位 | 不問 |

| 保証人 | 原則不要※1 |

| 公式申込ページ | こちら |

- 銀行からの融資が難しい場合でも申込可能

- つなぎ資金や設備拡大資金のほか、起業時の創業費用にも利用できる

- 返済期間は最長10年と長く、無理のない返済計画を立てやすい

JFC「事業者向け不動産担保ローン」を実際に利用して感じたこと

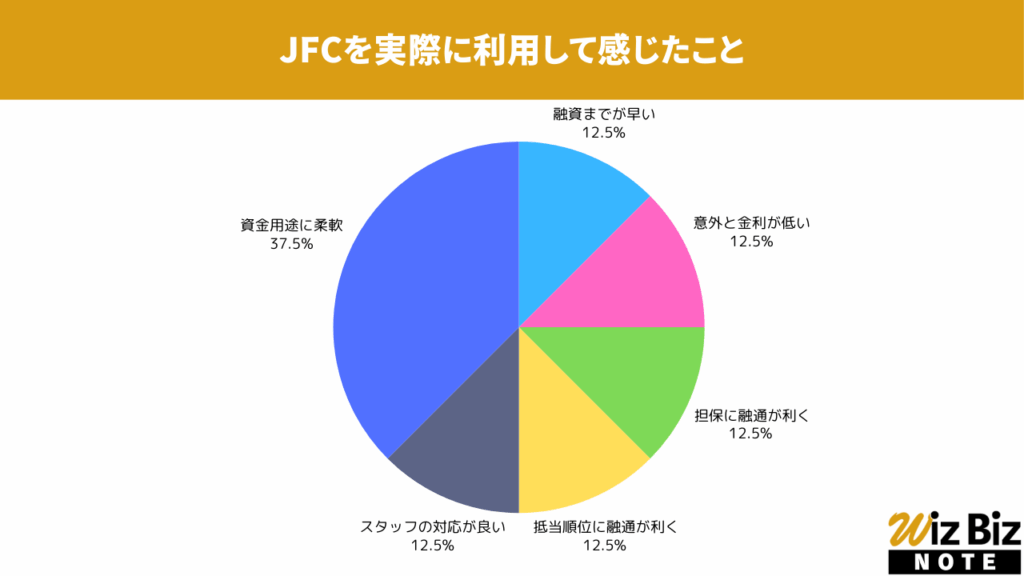

アンケートの結果、資金用途の柔軟性が特に評価されていました。

JFC「事業者向け不動産担保ローン」の会社情報

| 会社名 | ジェイ・エフ・シー株式会社 |

|---|---|

| 代表 | 但馬 毅紀 |

| 所在地 | 東京都新宿区新宿5-11-4 姫路ビル6階 |

| 資本金 | 98,000,000円 |

| 設立 | 1993年3月 |

| 法人番号 | 6011101006094 |

| 貸金業登録番号 | 東京都知事(10)第15091号 |

| 日本貸金業協会 | 第000532号 |

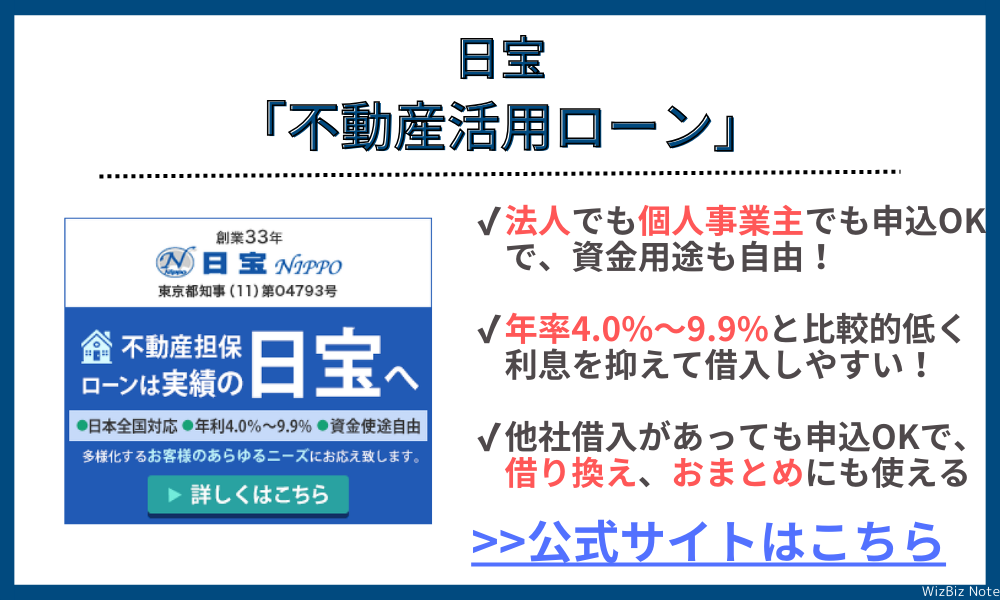

日宝:50万円〜5億円

| 商品名 | 不動産活用ローン |

|---|---|

| 対応エリア | 全国 |

| 融資額 | 50万円〜5億円 |

| 融資利率 | 年4.0%〜9.9% |

| 実質年率 | 年15.0%以内 |

| 融資までの期間 | 最短即日 |

| 融資対象 | 法人 個人事業主 |

| 貸付方法 | 証書貸付 |

| 用途 | 事業資金 |

| 担保 | 不動産 |

| 抵当順位 | 不問 |

| 保証人 | 原則不要※1 |

| 公式申込ページ | こちら |

- 主要都市の不動産はもちろん、それ以外の全国各地の不動産に対応

- 二番抵当・借地・底地でもスタッフがしっかりとサポートしてくれる

- 時間帯や不動産によっては最短即日での融資が可能

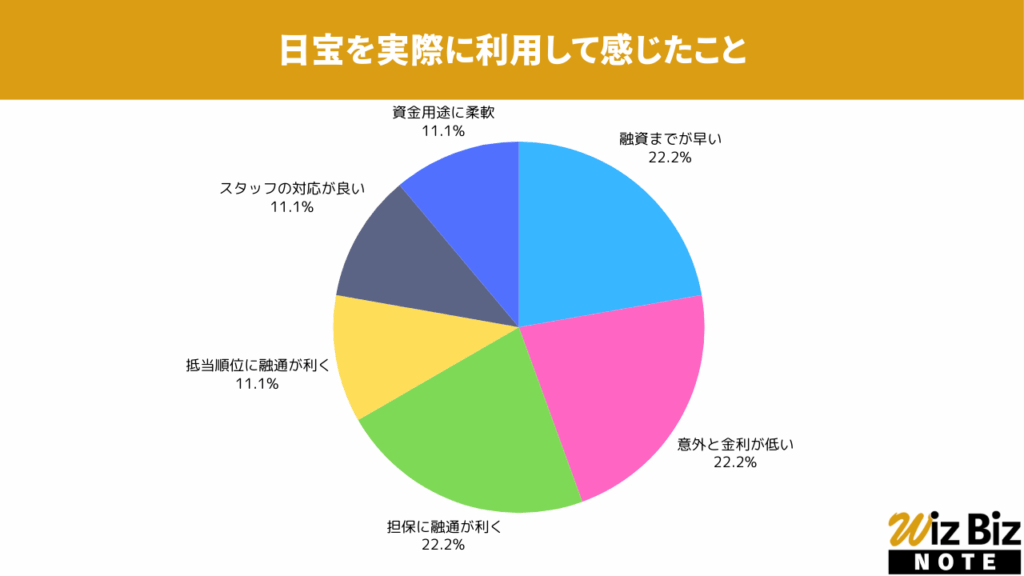

日宝「不動産活用ローン」を実際に利用して感じたこと

アンケートの結果、融資までの早さと金利の低さ、担保の融通が特に評価されていました。

日宝「不動産活用ローン」の会社情報

| 会社名 | 日宝 |

|---|---|

| 代表 | 金子 武正 |

| 所在地 | 東京都渋谷区神南1-20-15 和田ビル6F |

| 資本金 | 不明 |

| 設立 | 不明 |

| 法人番号 | ー |

| 貸金業登録番号 | 東京都知事(14)第04793号 |

| 日本貸金業協会 | 第000978号 |

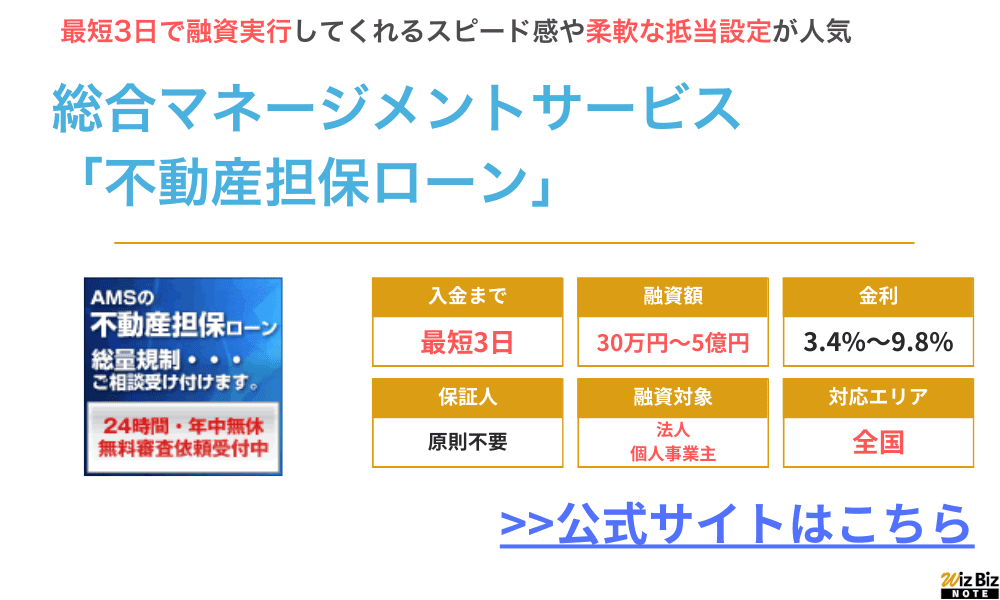

総合マネージメントサービス:30万円~5億円

| 商品名 | 不動産担保ローン |

|---|---|

| 対応エリア | 全国 |

| 融資額 | 30万円〜5億円 |

| 融資利率 | 年3.4%〜9.8% |

| 実質年率 | 年15.0%以内 |

| 融資までの期間 | 最短3日 |

| 融資対象 | 法人 個人事業主 |

| 貸付方法 | 証書貸付 |

| 用途 | 事業資金 |

| 担保 | 不動産 |

| 抵当順位 | 不問 |

| 保証人 | 原則不要※1 |

| 公式申込ページ | 総合マネージメントサービス公式サイト |

- 比較的低金利で、最大35年間借り入れることができる

- 最低融資額が30万円〜なので、ほんの少しだけ一時的に借入したい場合にも利用できる

- 使用目的に関する書類は不要で資金用途は比較的自由

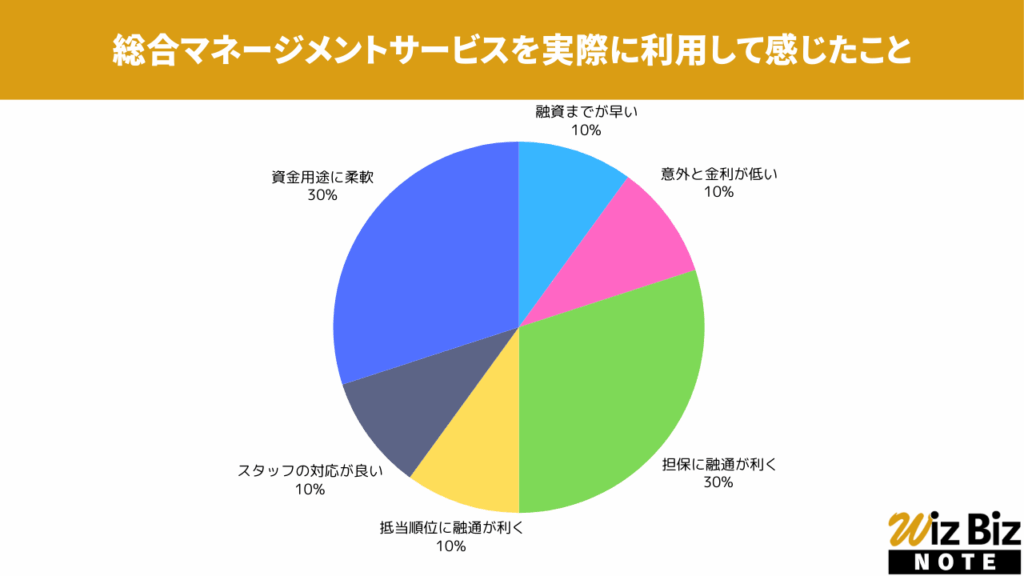

総合マネージメントサービス「不動産担保ローン」を実際に利用して感じたこと

アンケートの結果、担保と資金用途の柔軟性が特に評価されていました。

総合マネージメントサービス「不動産担保ローン」の会社情報

| 会社名 | 株式会社総合マネージメントサービス |

|---|---|

| 代表 | 調査中 |

| 所在地 | 東京都中央区日本橋3-6-13 アベビルディング3F |

| 資本金 | 84,000,000円 |

| 設立 | 2002年2月 |

| 法人番号 | 7010001077732 |

| 貸金業登録番号 | 東京都知事(8)第25131号 |

| 日本貸金業協会 | 第003672号 |

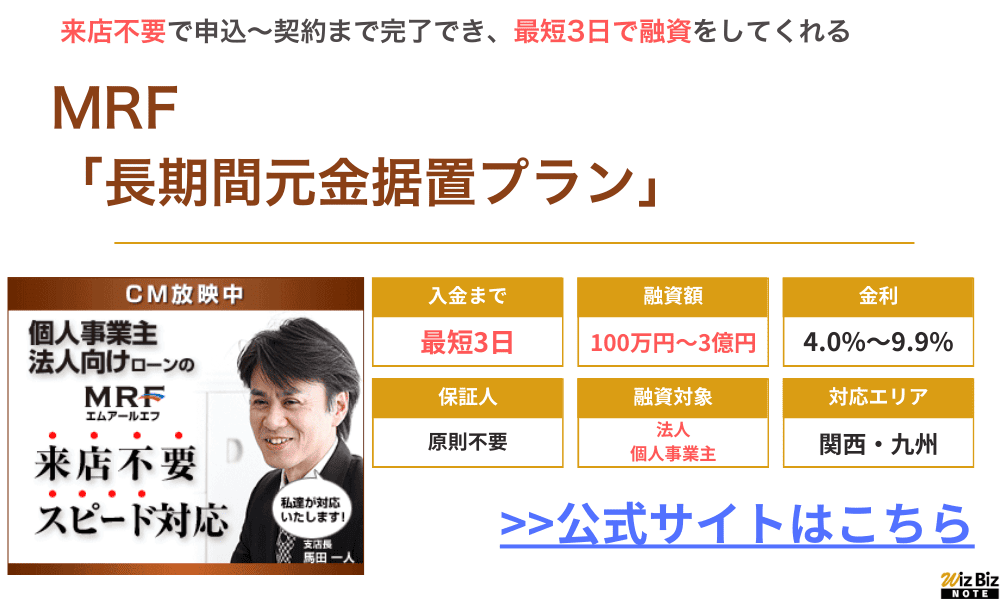

MRF:100万円〜3億円

| 商品名 | 長期間元金据置プラン |

|---|---|

| 対応エリア | 大阪府、兵庫県、岡山県 広島県、山口県、福岡県 大分件、佐賀県、熊本県 長崎県、宮崎県、愛媛県 鹿児島県、香川県 |

| 融資額 | 100万円〜3億円 |

| 融資利率 | 年4.0%〜9.9% |

| 実質年率 | 年15.0%以内 |

| 融資までの期間 | 最短3日 |

| 融資対象 | 法人 個人事業主 |

| 貸付方法 | 証書貸付 |

| 用途 | 事業資金 |

| 担保 | 不動産 |

| 抵当順位 | 不問 |

| 保証人 | 原則不要 |

| 公式申込ページ | MRF公式サイト |

- 不動産所有者向けのビジネスローン

- 利息は他ビジネスローンと比べて低め!

- FP、宅建、貸金業務取扱主任者など専門資格を持つ担当がサポートしてくれる!

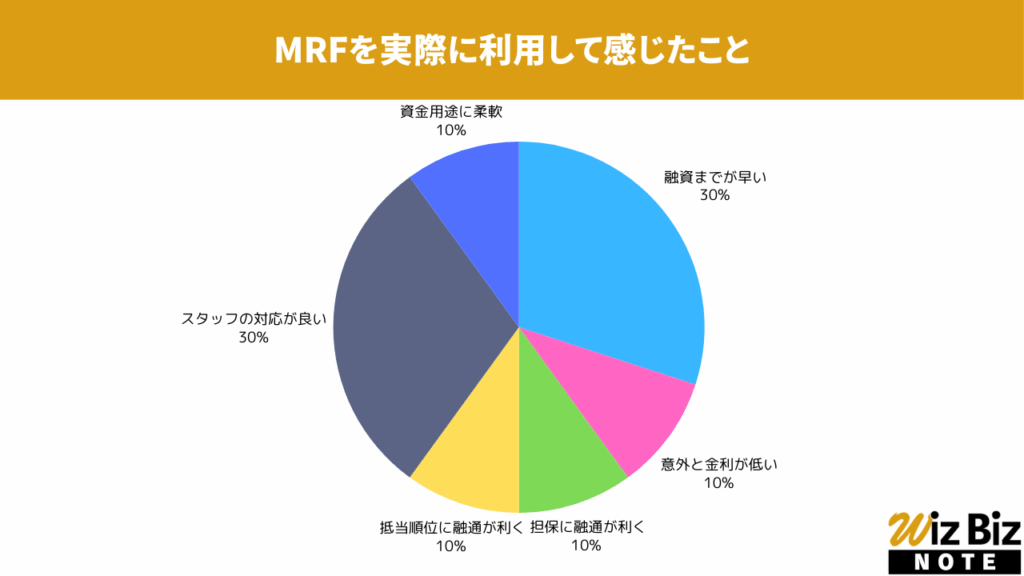

MRF「長期間元金据置プラン」を実際に利用して感じたこと

アンケートの結果、融資までの早さとスタッフの対応が特に評価されていました。

MRF「長期間元金据置プラン」の会社情報

| 会社名 | 株式会社エム・アール・エフ |

|---|---|

| 代表 | 日下部 豊 |

| 所在地 | 福岡県福岡市中央区渡辺通5丁目23番8号 サンライトビル6階 |

| 資本金 | 75,000,000円 |

| 設立 | 2012年4月 |

| 法人番号 | 4290001059301 |

| 貸金業登録番号 | 福岡財務支局長(4)第00173号 |

| 日本貸金業協会 | 第005731号 |

不動産担保ローンの借入可能額に関する質問

不動産担保ローンの借入可能額に関するよくある質問を紹介します。

- 担保評価額に築年数は影響しますか?

- 住宅ローンの残債は影響しますか?

- 自宅を担保にすると借入可能額は下がりますか?

担保評価額に築年数は影響しますか?

築年数は担保評価額に影響します。

建物の場合、築年数の経過に伴って経年劣化が発生します。RC物件の場合は、築25年〜30年程度で価値が約1/3程度まで落ちると言われています。木造物件の場合は、さらに経年劣化が早く、築15年程度まで下落率が大幅です。

ただし、築年数による経年劣化は一般論であり、実際は需要と供給によります。たとえば、人気エリアの物件であれば、相当な築年数が経過していても購入時よりも高く評価されるケースもあるため、不動産評価額はケースバイケースであると思っておけば良いでしょう。

住宅ローンの残債は影響しますか?

住宅ローン残債がある場合は、借入額に影響を与えます。

不動産担保ローンによる借入の上限額は、不動産評価額の6割〜8割程度です。たとえば、土地+建物の評価額が5,000万円であれば、不動産担保ローンで借りられる上限額は3,000万円〜4,000万円程度です。

仮に、住宅ローン残債が1,000万円ある場合は、上限額から残債を差し引いた金額が融資可能額の上限となります。つまり、上記例で言うと2,000万円〜3,000万円までしか借入できないことになります。

自宅を担保にすると借入可能額は下がりますか?

自宅を担保に融資を受けることも可能です。

不動産担保ローンによる借入の対象となるのは、法人もしくは個人事業主等が主です。法人もしくは個人事業主の場合、事業として利用されている不動産のみが対象になるのではないか?といった疑問や不安を抱えている人もいるでしょう。

しかし、法人・個人問わず、代表者が所有する不動産であれば、自宅を担保に不動産担保ローンを利用することは可能です。

まとめ

今回は、不動産担保ローンでいくらまで借りられるのかについて解説しました。

不動産担保ローンでは、不動産評価額の6割〜8割程度を上限に借入が可能であるとのことでした。しかし、住宅ローン残債がある場合は、残債額を差し引いた金額が上限となります。

また、融資を受ける人の信用情報や収入、事業の安定性などを総合的に審査したうえで最終的に融資可否を判断し、融資可能額を決定します。

これから不動産担保ローンによる資金調達を検討されている人は、本記事で解説した内容を踏まえ、今後のビジョンを検討されてみてはいかがでしょうか。

おすすめしている不動産担保ローンのランキング根拠

記事内でおすすめしている不動産担保ローンのランキングは、以下の評価項目やスコアリングに基づいています。

評価項目

不動産担保ローンにおける重要な要素を多角的に評価し、総合的に判断した結果を示すものです。

客観的な情報に基づき、それぞれの評価項目をスコアリング比率に応じて数値化してから100点満点に換算し、総合スコアを算出しています。

評価項目ごとのスコア算出方法

- 金利:上限金利を常用対数化し、最小から最大を1〜25点に線形圧縮。

- 審査:通過難易度と完了報告までの時間をそれぞれ5段階で評価し、2:1で合算後、1〜20点に正規化。

- 運営会社:会社概要や財務諸表などの総合的な信用を15段階で評価。

- 限度額:借入可能な限度額を常用対数化し、最小から最大を1〜10点に線形圧縮。

- 担保:必要性や評価比重などの内容を10段階で評価。

- 用途:使用用途の柔軟性を10段階で評価。

- 口コミ:口コミ投稿フォームに投稿されたレビューの平均点を1〜10点に補完。

評価項目ごとのスコアリング比率と調査方法

| 項目 | スコアリング比率 | 調査方法 |

|---|---|---|

| 金利 | 25% | 各社公式サイトに掲載された情報 弊社実施のインタビュー 専門機関への依頼調査 インターネットによるアンケート |

| 審査 | 20% | |

| 運営会社 | 15% | |

| 限度額 | 10% | |

| 担保 | 10% | |

| 用途 | 10% | |

| 口コミ | 10% | 口コミ投稿フォームに投稿されたレビュー |

各不動産担保ローンのスコア詳細

ランキングで紹介した各不動産担保ローンの詳しいスコアはこちらです。

| 不動産担保ローン名 | スコア |

|---|---|

| AGビジネスサポート 「不動産担保ビジネスローン」 | 87 |

| セゾンファンデックス 「事業者向け不動産担保ローン」 | 83 |

| 丸の内AMS 「不動産担保ローン」 | 82 |

| アサックス 「事業者向け不動産担保ローン」 | 81 |

| MIRAIアセットファイナンス 「不動産担保ローン」 | 80 |

| トラストホールディングス 「不動産担保ローン」 | 73 |

| マテリアライズ 「不動産担保ローン」 | 72 |

| ファンドワン 「不動産担保ローン」 | 70 |

| JFC 「事業者向け不動産担保ローン」 | 69 |

| 日宝 「不動産担保ローン」 | 68 |

| 総合マネージメントサービス 「不動産担保ローン」 | 66 |

| MRF 「長期間元金据置プラン」 | 63 |

本記事の執筆をするにあたり弊社が実施したアンケート

| 調査期間 | 2025年7月1日~ 2026年1月31日 |

|---|---|

| 調査機関 | WizBiz株式会社 |

| 調査対象 | 日本全国の事業主・経営者 |

| 有効回答数 | 100件 |

| 調査目的 | 全国の事業主・経営者を対象に実施し、利用動機や利用目的などを明らかにすることで、今後利用を検討している事業主・経営者の参考になるコンテンツを作成するため |

PDF:不動産担保ローンの利用者へ実施したアンケート調査の結果について

| 調査期間 | 2026年2月1日~ 2026年4月10日 |

|---|---|

| 調査機関 | WizBiz株式会社 |

| 調査対象 | 日本全国の事業主・経営者 |

| 有効回答数 | 1,000件 |

| 調査方法 | ダイレクトメッセージによるアンケート |

PDF:不動産担保ローン利用実態調査

不動産担保ローンを扱う貸金業者の選定基準

情報更新:2026年4月11日

貸金業者は、必ず国(財務局長)もしくは都道府県知事から認可を受けて「貸金業者」として登録する必要があります。

しかし、中には「審査なし!」「絶対借りられる!」などと言って、無免許で営業しているヤミ金も存在します。

当サイトでは、国や都道府県に確認をし、「貸金業者として登録されている正規の貸金業者」のみを紹介しています。

資金繰りに困っている時は焦ってしまい、ヤミ金にも引っかかってしまいがち。だからこそ、当サイトに掲載している正規の貸金業者に申し込みましょう。

【正規の貸金業者を確認するサイト】

【参考サイト】

財務局ホームページ

北海道財務局

東北財務局

関東財務局

北陸財務局

東海財務局

近畿財務局

中国財務局

四国財務局

福岡財務支局

九州財務局

沖縄総合事務局(財務部)

北海道に本店が所在する日本貸金業協会 協会員

青森県に本店が所在する日本貸金業協会 協会員

岩手県に本店が所在する日本貸金業協会 協会員

宮城県に本店が所在する日本貸金業協会 協会員

秋田県に本店が所在する日本貸金業協会 協会員

山形県に本店が所在する日本貸金業協会 協会員

福島県に本店が所在する日本貸金業協会 協会員

茨城県に本店が所在する日本貸金業協会 協会員

栃木県に本店が所在する日本貸金業協会 協会員

群馬県に本店が所在する日本貸金業協会 協会員

埼玉県に本店が所在する日本貸金業協会 協会員

千葉県に本店が所在する日本貸金業協会 協会員

東京都に本店が所在する日本貸金業協会 協会員

神奈川県に本店が所在する日本貸金業協会 協会員

新潟県に本店が所在する日本貸金業協会 協会員

富山県に本店が所在する日本貸金業協会 協会員

石川県に本店が所在する日本貸金業協会 協会員

福井県に本店が所在する日本貸金業協会 協会員

山梨県に本店が所在する日本貸金業協会 協会員

長野県に本店が所在する日本貸金業協会 協会員

岐阜県に本店が所在する日本貸金業協会 協会員

静岡県に本店が所在する日本貸金業協会 協会員

愛知県に本店が所在する日本貸金業協会 協会員

三重県に本店が所在する日本貸金業協会 協会員

滋賀県に本店が所在する日本貸金業協会 協会員

京都府に本店が所在する日本貸金業協会 協会員

大阪府に本店が所在する日本貸金業協会 協会員

兵庫県に本店が所在する日本貸金業協会 協会員

奈良県に本店が所在する日本貸金業協会 協会員

和歌山県に本店が所在する日本貸金業協会 協会員

鳥取県に本店が所在する日本貸金業協会 協会員

島根県に本店が所在する日本貸金業協会 協会員

岡山県に本店が所在する日本貸金業協会 協会員

広島県に本店が所在する日本貸金業協会 協会員

山口県に本店が所在する日本貸金業協会 協会員

徳島県に本店が所在する日本貸金業協会 協会員

香川県に本店が所在する日本貸金業協会 協会員

愛媛県に本店が所在する日本貸金業協会 協会員

高知県に本店が所在する日本貸金業協会 協会員

福岡県に本店が所在する日本貸金業協会 協会員

佐賀県に本店が所在する日本貸金業協会 協会員

長崎県に本店が所在する日本貸金業協会 協会員

熊本県に本店が所在する日本貸金業協会 協会員

大分県に本店が所在する日本貸金業協会 協会員

宮崎県に本店が所在する日本貸金業協会 協会員

鹿児島県に本店が所在する日本貸金業協会 協会員

沖縄県に本店が所在する日本貸金業協会 協会員