担保価値の高い不動産があれば、低金利で高額の借入ができる不動産担保ローン。

結論、絶対に借りれるローンはありませんが、「AGビジネスサポート」などノンバンクの不動産担保ローンであれば銀行とは異なる独自基準で審査が行われます。

銀行や信金の審査に落ちた方や、銀行借入をリスケしている事業者でも、ノンバンクの不動産担保ローンへ申し込める場合があります。ただし、担保評価と返済能力などの審査があり、通過しやすいと一律には判断できません。

不動産を所有している法人の場合、「AGビジネスサポートの不動産担保ローン」での借入がおすすめです。

AGビジネスサポートはノンバンクで、銀行融資を断られた方でも柔軟に対応してくれます。

特に建設業、製造業の中小企業の利用が多く、地域問わず全国の法人が利用可能な点も人気の理由です。

二番抵当でも申込でき、元利均等返済の場合支払は最長30年(360回以内)なので、すぐに資金が必要な方はまず仮申込をしてみましょう。

↓24時間WEB申込受付中↓

| AGビジネスサポート | セゾンファンデックス | 丸の内AMS | |

|---|---|---|---|

|  |  | |

| 融資まで | 最短3日 | 最短3営業日 | 最短3日 |

| 融資額 | 100万円 〜5億円 | 500万円 〜5億円 | 500万円 〜5億円 |

| 対応エリア | 全国 | 全国 | 1都3県 |

| 金利 | 固定金利型: 2.99%~11.80% 変動金利型: 2.99%~11.80% | 3.4% ~9.9% | 3.8%〜 |

| 返済期間 | ・元金一括返済 最長30年(360回以内) ・元利均等返済 最長30年(360回以内) | ・元利均等返済 5年〜25年 | ・元金一括返済 ・元利均等返済 1ヶ月~35年 ・元金均等返済 1ヶ月〜35年 |

| 借りやすさ | ★★★★★ | ★★★★★ | ★★★★★ |

| 申込方法 | AGビジネスサポート 詳細はこちら | セゾンファンデックス 詳細はこちら | 丸の内AMS 詳細はこちら |

- 1位:AGビジネスサポート

- 2位:セゾンファンデックス

- 3位:丸の内AMS

- 4位:アサックス

- 5位:MIRAIアセットファイナンス

- 6位:マテリアライズ

- 7位:JFC

- 8位:トラストホールディングス

- 9位:アクト・ウィル

- 10位:つばさコーポレーション

WizBiz株式会社 代表取締役

経歴

1971年東京生まれ。都立駒場高校出身。大学卒業後、東証一部上場のコンサルティング会社「ベンチャー・リンク」に入社。銀行、信用金庫の融資コンサルタントを皮切りに、仙台支店長、東日本事業部長、執行役員を歴任。その後、常務執行役に就任し、経営コンサルティング部門や営業部門、サービス提供部門を統括。2010年に独立しWizBiz株式会社を設立。2023年12月、TOKYO PRO Market市場へ上場。経営者向けネットメディア「WizBiz」は、国内では経営者の会員登録数でNo.1のメディアとなっている。また、経営者向けサービスの提供はリアルの場も力をいれており、年500回以上のセミナーを開催し、4000名を越す経営者が参加。18万人の社長アンケートから1000個の悩みを回収し、著書『社長の孤独力』を出版。

著書:社長の孤独力

相続税の支払い、他社借り入れのおまとめに使える個人向けの不動産担保ローンはこちら

審査が不安な方におすすめの不動産担保ローン10選

不動産を担保にしても「必ず借りられる」ローンはなく、融資の可否は担保評価と返済能力などの審査で決まります。断定的な勧誘には注意し、金融庁の違法な金融業者に関する注意喚起と金融庁の「登録貸金業者情報検索サービス」を確認してください。

返済できない場合は担保不動産が処分される可能性があります。借入額を抑え、売却後に債務が残るケースも含めて返済計画を確認しましょう。

「絶対に借りられる」とは言い切れませんが、一部の銀行やノンバンクなど審査が不安な方でも申し込める不動産担保ローンはあります。

今回は、二番抵当でも融資が受けられる可能性の高い金融機関やノンバンクをご紹介します。

- AGビジネスサポート

最大手の事業者向けノンバンクで、柔軟な審査と最短3日融資がおすすめポイント

- セゾンファンデックス

大手クレディセゾングループなので安心して利用でき、最短即日で仮審査してくれる

- 丸の内AMS

首都圏の不動産に強い大手ノンバンクで、公式サイトからすぐに簡易審査ができる

| 入金スピード | 融資可能額 | 申込対象 | 金利 | |

|---|---|---|---|---|

| AGビジネスサポート (公式サイト) | 最短3営業日 | 100万円~5億円 | 法人 個人事業主 | 2.99%〜11.8% |

| セゾンファンデックス (公式サイト) | 最短1週間 | 500万円~5億円 | 法人 個人事業主 | 3.4%〜9.9% |

| 丸の内AMS (公式サイト) | 最短2営業日 | 500万円~5億円 | 法人 個人事業主 | 3.8%〜15.0% |

| アサックス (公式サイト) | 最短3日 | 300万円~10億円 | 法人 個人事業主 | 1.95%〜7.80% |

| MIRAIアセット ファイナンス (公式サイト) | 最短翌日 | 30万円~5億円 | 法人 個人事業主 | 4.0%〜9.5% |

| マテリアライズ (公式サイト) | 最短翌日 | 100万円~3億円 | 法人 個人事業主 | 4.8%〜9.8% |

| JFC (公式サイト) | 最短3日 | 300万円~5億円 | 法人 個人事業主 | 5.86%〜15.0% |

| トラストホールディングス (公式サイト) | 最短即日 | 100万円~10億円 | 法人 個人事業主 | 3.45%〜7.45% |

| つばさコーポレーション (公式サイト) | 最短1週間 | 50万円~5億円 | 法人 個人事業主 | 4.0%〜15.0% |

| 日宝 (公式サイト) | 最短翌日 | 50万円~5億円 | 法人 個人事業主 | 4.0%〜9.9% |

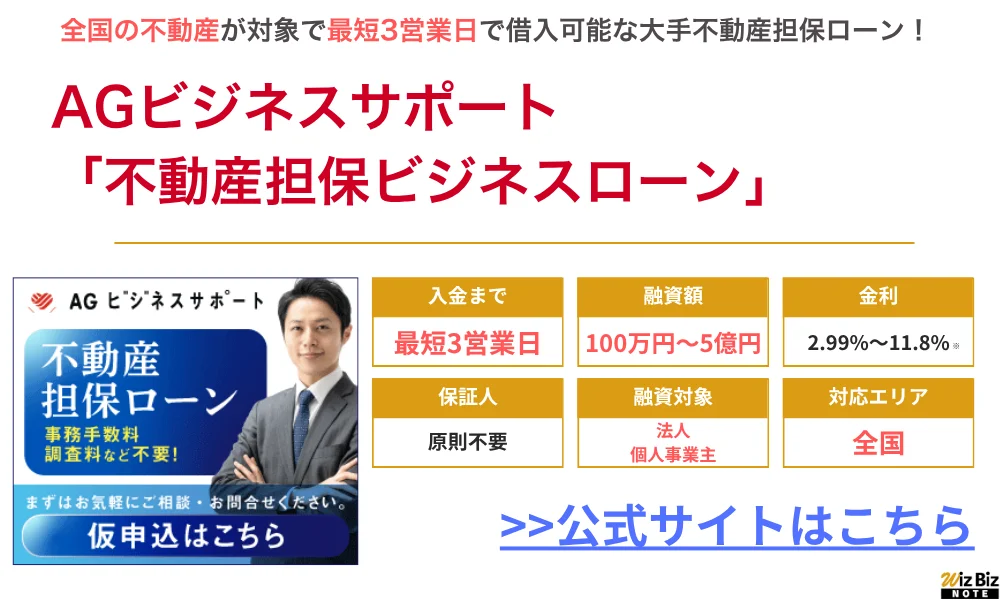

AGビジネスサポート「不動産担保ローン」

- 最短1日で簡易診断を出してくれる!

- 最高5億円まで借入可能なので、まとまった金額が必要な方にもおすすめ!

- 全国の物件が対象なので、地方の事業者でも気軽に申し込める!

- 親族名義の不動産でも相談可能!

- 申し込みから融資金受け取りまで来店不要

AGビジネスサポートの不動産担保ローンは、全国の不動産に対応してるため、地方を拠点にする法人・事業主でも利用することができます。

赤字決算の会社や銀行リスケ中などで金融機関から融資を受けられない方でも、ノンバンクのAGビジネスサポートなら柔軟な審査で借入できる可能性もあります。

また、通常では1週間ほどかかる審査を最短1日で回答してくれ、入金も最短で申込から3日で行ってくれるため、急に資金が必要になった場合でも安心して申し込めるのが人気のポイント。

返済期間は最長30年と長いため、毎月の返済額を抑えながら事業資金を借入したい方におすすめの不動産担保ローンです。

AGビジネスサポートの利用条件・基本情報

| 商品名 | 不動産担保ビジネスローン |

|---|---|

| 対応エリア | 全国 |

| 融資額 | 100万円~5億円 |

| 融資利率 | 【固定金利】 2.99%〜11.80% 【変動金利】 年2.99%〜11.80% (2026年4月時点)※1 |

| 実質年率 | 15.00%以下 |

| 融資までの期間 | 最短3日 |

| 融資対象 | 法人 個人事業主 |

| 貸付方法 | 証書貸付 |

| 用途 | 事業資金 |

| 担保 | 土地・建物※2 |

| 抵当順位 | 不問 |

| 保証人 | 原則不要※3 |

※2:不動産に根抵当権を設定

※3:担保提供者及び法人契約の場合は代表者様に原則連帯保証をお願いします

貸付条件はこちら

AGビジネスサポートの会社情報・貸金業登録番号

| 会社名 | AGビジネスサポート株式会社 |

|---|---|

| 代表 | 深田 裕司 |

| 所在地 | 東京都港区芝2-31-19 |

| 資本金 | 110,000,000円 |

| 設立 | 2001年1月18日 |

| 法人番号 | 5010401088265 |

| 貸金業登録番号 | 関東財務局長(9)第01262号 |

| 日本貸金業協会 | 第001208号 |

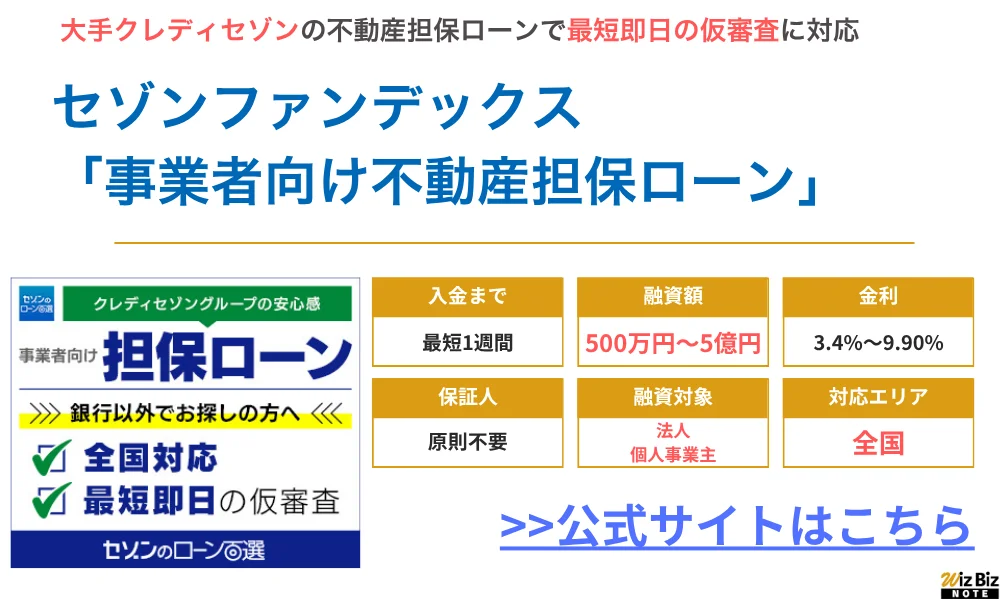

セゾンファンデックス「事業者向け不動産担保ローン」

- 簡易的な仮審査は最短即日回答してくれる!

- 最短3営業日でスピード審査をしてくれる!

- 銀行融資で断られた事業者でも柔軟に審査してくれる!

- 日本全国対応なので、遠い場所に不動産があっても申し込みできる!

- 最大5億円と、無担保のビジネスローンと比べてまとまった額を借入できる!

大手クレディセゾングループの「事業者向け不動産担保ローン」は、年間7,000件もの申込実績がある人気ローンです。

日本全国の不動産に対応している上、仮審査を最短即日で行ってくれるスピード感が、ユーザーから高い評価を得ています。

運転資金としてだけでなく、納税資金や他社ローンの借り換え資金といった需要にも対応しており、自社の悩みに沿って専門スタッフがサポートしてくれます。

申込や相談は無料ですので、赤字決算や創業初期の会社など、審査が不安な方もまずは一度公式サイトから問い合わせてみることをおすすめします。

セゾンファンデックスの利用条件・基本情報

| 商品名 | 事業者向け不動産担保ローン |

|---|---|

| 対応エリア | 全国 |

| 融資額 | 500万円〜5億円 |

| 融資利率 | 固定金利:年4.5%~9.9% 変動金利:年3.4%~5.2%※1 |

| 実質年率 | 年15.0%以内 |

| 融資までの期間 | 最短1週間 |

| 融資対象 | 法人 個人事業主 |

| 貸付方法 | 証書貸付 |

| 用途 | 運転資金 設備投資 開業資金 納税資金 ローンの組換え など |

| 担保 | 法人、代表者またはその親族が所有する不動産 |

| 抵当順位 | 不問 |

| 保証人 | 原則不要※2 |

※2:法人融資の場合は、代表者の連帯保証が原則必要。親族(三親等以内)が担保提供する場合は連帯保証人となる場合あり

セゾンファンデックス 事業者向け不動産担保ローン 商品詳細

セゾンファンデックスの会社情報・貸金業登録番号

| 会社名 | 株式会社セゾンファンデックス |

|---|---|

| 代表 | 青山 照久 |

| 所在地 | 東京都豊島区東池袋3-1-1 サンシャイン60 37階 |

| 資本金 | 4,500,098,000円 |

| 設立 | 1984年2月1日 |

| 法人番号 | 3013301005886 |

| 貸金業登録番号 | 関東財務局長(12)第00897号 |

| 日本貸金業協会 | 第001350号 |

>>貸付条件はこちら

丸の内AMS「不動産担保ローン」

- 東京を含む一都三県の不動産専門の不動産担保ローン

- 申し込みから最短当日に審査結果が出て、最短2日後には融資を受けられる

- カードローンや住宅ローン借入中でも申し込みOKで他社借入をまとめられる

丸の内AMSの利用条件・基本情報

| 商品名 | 不動産担保ローン |

|---|---|

| 対応エリア | 東京都 神奈川県 埼玉県 千葉県 |

| 融資額 | 500万円〜5億円 |

| 融資利率 | 年3.8%~ |

| 実質年率 | 年15.0%以内 |

| 融資までの期間 | 最短2日 |

| 融資対象 | 法人 個人事業主 個人 |

| 貸付方法 | 証書貸付 |

| 用途 | 事業資金 他社からの借り換え 他社借入のおまとめ など |

| 担保 | 不動産 |

| 抵当順位 | 不問 |

| 保証人 | 原則不要 |

丸の内AMSの会社情報・貸金業登録番号

| 会社名 | 丸の内AMS株式会社 |

|---|---|

| 代表 | 安田 裕次 |

| 所在地 | 東京都千代田区丸の内1-4-1 丸の内永楽ビルディング 18階 |

| 資本金 | 1億円 |

| 設立 | 平成13年2月15日 |

| 法人番号 | 8120001115026 |

| 貸金業登録番号 | 関東財務局(2)第01506号 |

| 日本貸金業協会 | 第005814号 |

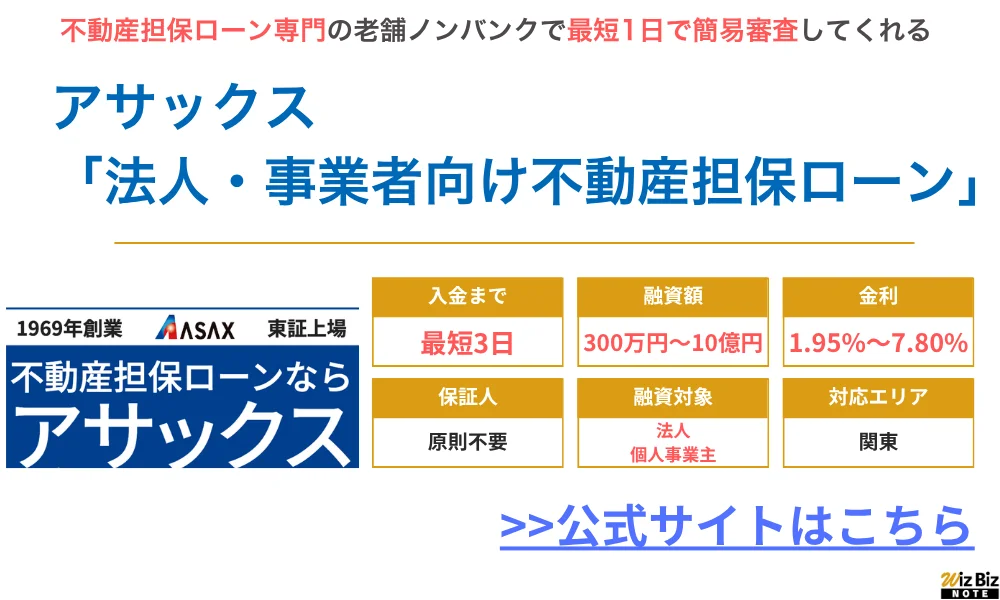

アサックス

- 簡易審査まで最短1日、融資まで最短3日と、銀行融資では不可能なスピード感

- 赤字決算の会社や債務超過の会社でも、会社の継続性や将来性を考慮して融資してくれる場合もある

- ローンの用途制限はないので、設備投資や先出し費用、納税資金など幅広く利用できる

アサックスの利用条件・基本情報

| 商品名 | 事業者向け不動産担保ローン |

|---|---|

| 対応エリア | 東京都 神奈川県 埼玉県 千葉県 |

| 融資額 | 300万円~10億円 |

| 融資利率 | 年1.95%〜6.90% |

| 実質年率 | 年15.0%以下 |

| 融資までの期間 | 最短3日 |

| 融資対象 | 法人 個人事業主 |

| 貸付方法 | 証書貸付 |

| 用途 | 事業資金 |

| 担保 | 不動産 |

| 抵当順位 | 不問 |

| 保証人 | 原則不要 |

アサックス会社情報・貸金業登録番号

| 会社名 | 株式会社アサックス |

|---|---|

| 代表 | 草間 雄介 |

| 所在地 | 東京都渋谷区広尾1-3-14 |

| 資本金 | 2,300,000,000 |

| 設立 | 1969年7月 |

| 法人番号 | 6011001044302 |

| 貸金業登録番号 | 関東財務局長(14)第00035号 |

| 日本貸金業協会 | 第000023号 |

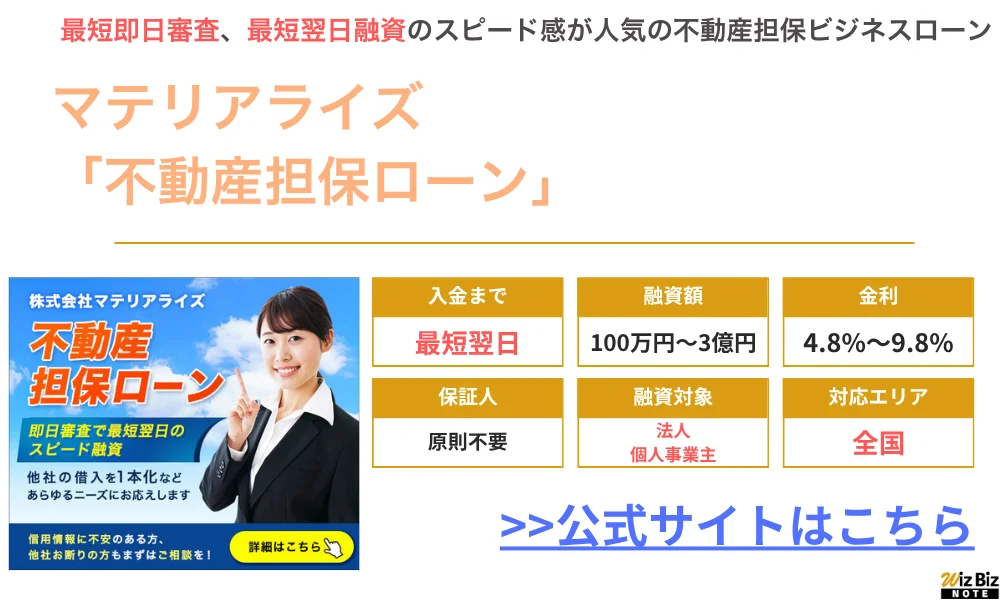

マテリアライズ「不動産担保ローン」

- 基本的に全国どこのエリアの不動産でも審査・査定してくれ、最短翌日には融資を受けられる

- 下限金利が年5.0%と、ノンバンクにしては低金利で借りられる

マテリアライズの利用条件・基本情報

| 商品名 | 不動産担保ローン |

|---|---|

| 対応エリア | 全国 |

| 融資額 | 100万円〜3億円 |

| 融資利率 | 年4.8%〜9.8% |

| 実質年率 | 年15.0%以内 |

| 融資までの期間 | 最短翌営業日 |

| 融資対象 | 法人 個人事業主 |

| 貸付方法 | 証書貸付 |

| 用途 | 事業資金 |

| 担保 | 不動産 |

| 抵当順位 | 不問 |

| 保証人 | 原則不要※1 |

マテリアライズの会社情報・貸金業登録番号

| 会社名 | 株式会社マテリアライズ |

|---|---|

| 代表 | 植田 逞 |

| 所在地 | 東京都千代田区神田和泉町1−7−2 S-Glanz AKIHABARA 5F |

| 資本金 | 75,000,000 |

| 設立 | 2016年5月10日 |

| 法人番号 | 1010701032414 |

| 貸金業登録番号 | 東京都知事(3)第31620号 |

| 日本貸金業協会 | 第005966号 |

MIRAIアセットファイナンス「不動産担保ローン」

- 全国の不動産に対応しているので、地方の事業者でも借入ができる

- 最大5億円の融資に対応しているので、運転資金や借り換えなど様々な用途に利用できる

- 土日も営業しているので、休日に資金が必要になっても安心

MIRAIアセットファイナンスの利用条件・基本情報

| 商品名 | 不動産担保ローン |

|---|---|

| 対応エリア | 全国 (沖縄県は除く) |

| 融資額 | 30万~5億円 |

| 融資利率 | 年4.0%~9.5% |

| 実質年率 | 年15.0%以内 |

| 融資までの期間 | 最短翌日 |

| 融資対象 | 法人 個人事業主 |

| 貸付方法 | 証書貸付 |

| 用途 | 事業資金 |

| 担保 | 不動産 |

| 抵当順位 | 不問 |

| 保証人 | 原則不要 |

MIRAIアセットファイナンスの会社情報・貸金業登録番号

| 会社名 | 株式会社MIRAIアセットファイナンス |

|---|---|

| 代表 | 金村 哲弘 |

| 所在地 | 東京都千代田区九段北1-7-3 九段岡澤ビル5階 |

| 資本金 | 5,800万円 |

| 設立 | 令和6年4月1日 |

| 法人番号 | 4010001243741 |

| 貸金業登録番号 | 東京都知事(1)第31990号 |

| 日本貸金業協会 | 未加入 |

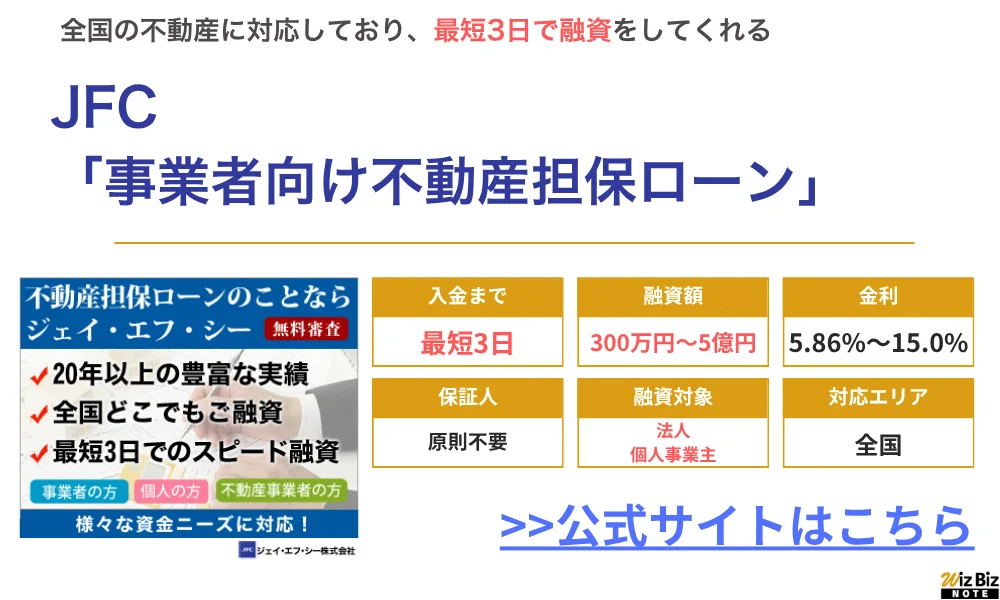

JFC「事業者向け不動産担保ローン」

- 銀行からの融資が難しい場合でも申込可能

- つなぎ資金や設備拡大資金のほか、起業時の創業費用にも利用できる

- 返済期間は最長10年と長く、無理のない返済計画を立てやすい

JFCの利用条件・基本情報

| 商品名 | 事業者向け不動産担保ローン |

|---|---|

| 対応エリア | 全国 (沖縄県は除く) |

| 融資額 | 300万円~5億円 |

| 融資利率 | 年5.86%~15.0% |

| 実質年率 | 年15.0%以内 |

| 融資までの期間 | 最短3日 |

| 融資対象 | 法人 個人事業主 |

| 貸付方法 | 証書貸付 |

| 用途 | 事業資金 |

| 担保 | 不動産 |

| 抵当順位 | 不問 |

| 保証人 | 原則不要※1 |

| 公式申込ページ | こちら |

JFC「事業者向け不動産担保ローン」の会社情報

| 会社名 | ジェイ・エフ・シー株式会社 |

|---|---|

| 代表 | 但馬 毅紀 |

| 所在地 | 東京都新宿区新宿5-11-4 姫路ビル6階 |

| 資本金 | 98,000,000円 |

| 設立 | 1993年3月 |

| 法人番号 | 6011101006094 |

| 貸金業登録番号 | 東京都知事(10)第15091号 |

| 日本貸金業協会 | 第000532号 |

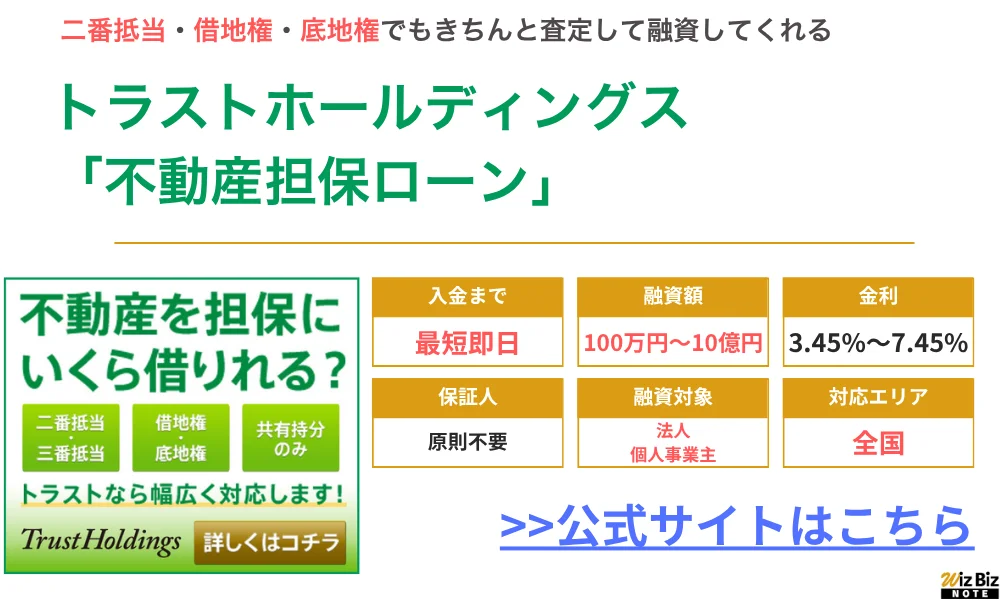

トラストホールディングス「不動産担保ローン」

- 年率3.45%〜7.45%と、ノンバンクの不動産担保ローンの中では比較的低金利で利息を抑えられる

- 二番抵当の不動産や共有持分のみの不動産でも幅広く審査を受け入れている

- 最短で即日の融資にも対応しているので今すぐ資金が必要な会社も安心できる

| 商品名 | 不動産担保ローン |

|---|---|

| 対応エリア | 全国 |

| 融資額 | 100万円〜10億円 |

| 融資利率 | 年3.45%〜7.45% |

| 実質年率 | 年15.0%以内 |

| 融資までの期間 | 最短即日 |

| 融資対象 | 法人 個人事業主 |

| 貸付方法 | 証書貸付 |

| 用途 | 事業資金 |

| 担保 | 不動産 |

| 抵当順位 | 不問 |

| 保証人 | 原則不要※1 |

| 公式申込ページ | トラストホールディングス 公式サイト |

トラストホールディングス「不動産担保ローン」の会社情報

| 会社名 | トラストホールディングス株式会社 |

|---|---|

| 代表 | 春山 真樹 |

| 所在地 | 東京都千代田区有楽町1-2-15 タチバナ日比谷ビル4F |

| 資本金 | 99,800,000円 |

| 設立 | 2009年6月29日 |

| 法人番号 | 7010001131910 |

| 貸金業登録番号 | 東京都知事(5)第32175号 |

| 日本貸金業協会 | 第005559号 |

つばさコーポレーション「不動産ビジネスローン」

- 申込から最短1週間程度で融資をしてくれる

- 金利が年4.0%〜15.0%と比較的低く、他社借入の借り換えにもおすすめ

- 赤字決算、税金滞納、債務整理中でも融資実績がある

| 商品名 | 不動産ビジネスローン |

|---|---|

| 対応エリア | 全国 |

| 融資額 | 要相談 |

| 融資利率 | 年4.0%〜15.0% |

| 実質年率 | 年15.0%以内 |

| 融資までの期間 | 数日〜1週間程度 |

| 融資対象 | 法人 個人事業主 |

| 貸付方法 | 証書貸付 |

| 用途 | 事業資金 |

| 担保 | 不動産 |

| 抵当順位 | 不問 |

| 保証人 | 原則不要※1 |

| 公式申込ページ | つばさコーポレーション公式サイト |

つばさコーポレーション「不動産ビジネスローン」の会社情報

| 会社名 | 株式会社つばさコーポレーション |

|---|---|

| 代表 | 金子 豊子 |

| 所在地 | 東京都渋谷区宇田川町36-6 ワールド宇田川ビル7F |

| 資本金 | 60,000,000円 |

| 設立 | 2009年3月 |

| 法人番号 | 7011001060117 |

| 貸金業登録番号 | 東京都知事(5)第31325号 |

| 日本貸金業協会 | 未加入 |

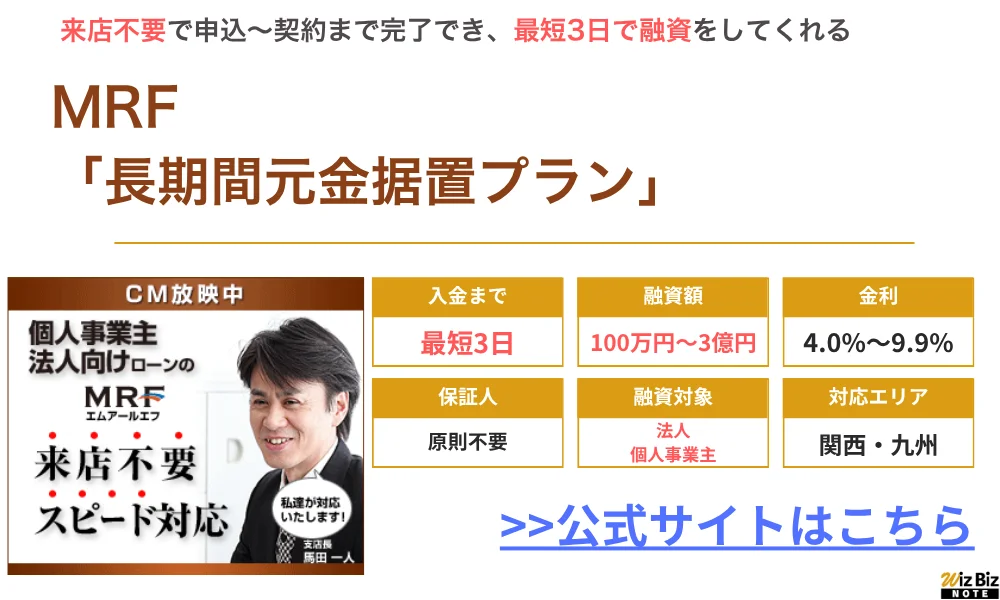

MRF「不動産担保ローン」

- 不動産所有者向けのビジネスローン

- 利息は他ビジネスローンと比べて低め!

- FP、宅建、貸金業務取扱主任者など専門資格を持つ担当がサポートしてくれる!

| 商品名 | 長期間元金据置プラン |

|---|---|

| 対応エリア | 大阪府、兵庫県、岡山県 広島県、山口県、福岡県 大分件、佐賀県、熊本県 長崎県、宮崎県、愛媛県 鹿児島県、香川県 |

| 融資額 | 100万円〜3億円 |

| 融資利率 | 年4.0%〜9.9% |

| 実質年率 | 年15.0%以内 |

| 融資までの期間 | 最短3日 |

| 融資対象 | 法人 個人事業主 |

| 貸付方法 | 証書貸付 |

| 用途 | 事業資金 |

| 担保 | 不動産 |

| 抵当順位 | 不問 |

| 保証人 | 原則不要 |

| 公式申込ページ | MRF公式サイト |

MRF「長期間元金据置プラン」の会社情報

| 会社名 | 株式会社エム・アール・エフ |

|---|---|

| 代表 | 日下部 豊 |

| 所在地 | 福岡県福岡市中央区渡辺通5丁目23番8号 サンライトビル6階 |

| 資本金 | 75,000,000円 |

| 設立 | 2012年4月 |

| 法人番号 | 4290001059301 |

| 貸金業登録番号 | 福岡財務支局長(4)第00173号 |

| 日本貸金業協会 | 第005731号 |

結論:絶対借りられる不動産担保ローンはない

不動産担保ローンは、土地や建物を担保にするため、借入の選択肢として検討されやすいローンです。しかし、担保があるからといって審査なしで借りられるわけではありません。

金融機関や貸金業者は、返済が続けられるか、担保不動産にどの程度の価値があるかを総合的に見ます。まずは「絶対借りられる」という考え方を避け、審査の仕組みを理解することが大切です。

不動産を担保にしても審査は行われる

不動産担保ローンでは、申込者が不動産を所有していても、原則として審査が行われます。担保があるローンは、返済できなくなった場合に不動産を処分して回収できる可能性がありますが、それだけで融資可否が決まるわけではありません。

審査では、担保不動産の評価額、所在地、権利関係、既存の抵当権、申込者の収入や事業状況などが確認されます。金融機関側から見ると、担保を処分するには時間や費用がかかるため、通常は返済能力も重視されます。

そのため、「土地を持っているから借りられる」「家を担保にすれば審査に通る」とは言い切れません。特に、住宅ローン残債が多い場合や、共有名義で同意が得られない場合は、担保として評価しにくいことがあります。

不動産担保ローンを検討する際は、担保にできる不動産の内容と、返済できる根拠をあわせて整理しておくとよいでしょう。申し込み前に必要書類や対象不動産の条件を確認しておくと、手続きも進めやすくなります。

担保価値だけでなく返済能力や信用情報も確認される

不動産担保ローンの審査では、担保価値だけでなく、返済能力や信用情報も確認されます。担保価値が高くても、毎月の返済原資が不明確な場合や、他社借入が多い場合は、希望額どおりに借りられるとは限りません。

返済能力では、給与収入、事業収入、決算内容、売上の推移、家賃収入などが見られます。法人や個人事業主の場合は、事業資金の使い道や返済計画を説明できるかも重要です。

信用情報では、ローンやクレジットカードの支払状況、延滞の有無、債務整理の記録などが確認されることがあります。過去に延滞があっても、状況や経過期間によって判断は異なりますが、審査に影響する可能性はあります。

借りられる可能性を高めたい場合は、担保不動産の資料だけでなく、収入証明、決算書、返済予定表、既存借入の明細などを整理しておくことが大切です。申告内容にズレがあると確認に時間がかかるため、正確な情報を準備しましょう。

審査なし・必ず融資などの表現には注意する

「審査なし」「誰でも借りられる」「必ず融資」といった表現を見かけた場合は、慎重に確認する必要があります。正規の金融機関や登録貸金業者であれば、返済能力や契約内容を確認せずに融資するとは考えにくいからです。

不動産担保ローンは、担保不動産を失う可能性がある重要な契約です。金利や手数料、遅延損害金、返済条件が分かりにくい業者を利用すると、後から想定外の負担が生じるおそれがあります。

特に、公式サイトに会社情報、登録番号、所在地、問い合わせ先、貸付条件が明記されていない場合は注意しましょう。金融庁や各都道府県の登録貸金業者検索サービスで確認できるかも見ておくと安心です。

急いで資金を用意したい場面ほど、甘い表現に引かれやすくなります。しかし、契約後に不利な条件へ気づいても取り返しがつかないことがあります。借りられるかどうかだけでなく、安全に利用できる相手かを確認してください。

不動産担保ローンの仕組み

不動産担保ローンは、土地や建物を担保として差し入れ、金融機関や貸金業者から資金を借りる仕組みです。資金使途は商品によって異なり、事業資金、借り換え、納税資金などに使える場合があります。

一方で、担保設定や登記手続きが必要になるため、無担保ローンより手続きが多くなりやすい点に注意が必要です。ここでは、申込から融資までの流れと、担保設定の基本を確認します。

申込から仮審査・担保評価・契約・融資までの流れ

不動産担保ローンは、一般的に申込、仮審査、担保評価、本審査、契約、登記、融資の順に進みます。金融機関によって名称や順番は異なりますが、担保不動産と申込者の返済能力を確認する点は共通しています。

仮審査では、借入希望額、資金使途、収入、既存借入、不動産の概要などをもとに、融資の可能性を大まかに確認します。その後、登記事項証明書、公図、固定資産評価証明書、収入証明、決算書などの提出を求められることがあります。

担保評価では、不動産の所在地、面積、築年数、権利関係、売却しやすさなどが確認されます。評価額が出ても、その全額を借りられるわけではなく、掛け目や既存の抵当権を考慮して借入可能額が決まるのが一般的です。

契約後は、抵当権などの登記を行い、手続きが完了してから融資が実行されます。急ぎの場合でも、書類不備や権利関係の確認で時間がかかることがあるため、余裕を持って相談するとよいでしょう。

抵当権や根抵当権を設定する仕組み

不動産担保ローンでは、担保不動産に抵当権や根抵当権を設定するのが一般的です。抵当権とは、返済が滞った場合に、貸し手が担保不動産から優先的に回収できる権利を指します。

根抵当権は、一定の極度額の範囲内で繰り返し借入や返済を行う場合に使われることがあります。事業資金のように、継続的な資金需要があるケースで検討されることもありますが、内容は契約ごとに異なります。

抵当権や根抵当権を設定するには、登記手続きが必要です。司法書士報酬、登録免許税、書類取得費用などが発生するため、金利だけを見て比較すると実際の負担を見落とす可能性があります。

すでに住宅ローンの抵当権が設定されている不動産でも、担保余力があれば相談できる場合があります。ただし、先順位の抵当権者がいると回収の優先順位が下がるため、審査では慎重に見られるでしょう。

借入可能額は担保評価額と返済能力で決まる

不動産担保ローンで借りられる金額は、担保評価額と返済能力をもとに決まります。担保評価額が高いほど借入余地が出る可能性はありますが、評価額の全額を融資してもらえるとは限りません。

多くの場合、担保評価額に一定の掛け目をかけ、そこから住宅ローンなどの先順位債務を差し引いて、実際の担保余力を見ます。たとえば評価額が高くても、既存ローンの残債が大きければ新たに借りられる余地は小さくなることがあります。

返済能力については、月々の返済額を無理なく支払えるかが確認されます。給与所得者なら年収や勤務状況、事業者なら売上、利益、資金繰り、返済原資などが重要です。

希望額を通すことだけを優先すると、返済負担が重くなるおそれがあります。借入可能額を確認する際は、毎月返済額、返済期間、金利上昇リスク、手元資金の余裕も含めて検討しましょう。

返済できない場合は担保不動産を失う可能性がある

不動産担保ローンの大きな注意点は、返済できない場合に担保不動産を失う可能性があることです。延滞が続くと、金融機関や貸金業者から督促を受け、最終的には競売や任意売却に進むことがあります。

自宅を担保にする場合は、住まいを失うリスクがあります。事業用不動産を担保にする場合も、事業継続に影響が出るかもしれません。担保にする不動産が家族共有の場合は、家族の生活にも関わります。

返済が難しくなったときに相談できるか、条件変更の余地があるかは契約先によって異なります。契約前に、延滞時の対応、期限の利益喪失、遅延損害金、担保処分の流れを確認しておくことが重要です。

借りられるかどうかだけで判断せず、返済が続けられる金額かを先に考えましょう。資金繰り表を作成し、売上減少や支出増加があっても返済できるかを確認すると、無理な借入を避けやすくなります。

絶対借りられると誤解しやすい理由

不動産担保ローンは、担保がある分、無担保ローンとは違う見方で審査されます。そのため「不動産があれば借りられる」と受け取られやすい面があります。

しかし、融資可能性が上がる場合があることと、絶対借りられることは別です。ここでは、誤解が生まれやすい理由を整理し、正しく比較するための見方を解説します。

不動産を担保にすれば融資可能性が上がる場合がある

不動産担保ローンは、担保がないローンに比べて融資可能性が上がる場合があります。貸し手にとって、不動産という回収手段があるため、申込者の状況によっては前向きに検討されることがあるからです。

たとえば、事業資金が必要な個人事業主や法人で、安定した売上はあるものの一時的に資金繰りが厳しい場合、不動産担保ローンが選択肢になることがあります。担保余力が十分にあり、返済計画を説明できれば、相談しやすいケースもあるでしょう。

ただし、担保があるからといって審査が不要になるわけではありません。担保不動産の評価が低い場合、権利関係が複雑な場合、税金滞納がある場合などは、借りられる可能性が下がることがあります。

「可能性がある」という表現は、個別事情によって結果が変わるという意味です。申し込み前には、不動産の資料、収入資料、既存借入の状況を整理し、複数の条件を見比べることが大切になります。

無担保ローンより高額融資を検討しやすい場合がある

不動産担保ローンは、無担保ローンより高額融資を検討しやすい場合があります。無担保ローンは担保がないため、申込者の信用力や収入を中心に判断されやすく、借入上限が比較的抑えられることがあります。

一方、不動産担保ローンでは担保評価額が審査に含まれるため、事業資金や借り換えなど、まとまった資金が必要な場面で検討されることがあります。長期返済が可能な商品であれば、月々の返済額を調整しやすいケースもあります。

ただし、高額で借りられる可能性があるほど、返済総額や担保リスクも大きくなります。金利が低く見えても、返済期間が長いと利息負担が増えることがあるため、総返済額で確認しましょう。

希望額をそのまま借りるのではなく、必要資金、返済可能額、資金使途を分けて考えることが重要です。過大な借入は、将来の資金繰りを圧迫する可能性があります。

銀行とノンバンクで審査基準や融資スピードが異なる

不動産担保ローンは、銀行とノンバンクで審査基準や融資スピードが異なる場合があります。一般的に銀行は金利面で比較されやすい一方、審査書類や確認項目が多く、融資まで時間がかかることがあります。

ノンバンクは、銀行とは異なる基準で審査することがあり、資金使途や担保内容によっては相談しやすい場合があります。急ぎの資金需要に対応している商品もありますが、金利や手数料は必ず確認が必要です。

どちらが借りられる可能性が高いかは、申込者の属性、不動産の価値、既存借入、希望額によって変わります。銀行で難しい場合でも、別の金融機関で条件が合うことはありますが、審査に通る保証はありません。

比較するときは、金利だけでなく、審査期間、必要書類、担保評価の方法、繰上返済手数料、サポート体制も見てください。急いでいる場合ほど、契約条件の確認を省略しないことが大切です。

審査が柔軟という表現と審査が甘いという表現は異なる

不動産担保ローンで使われる「審査が柔軟」という表現は、「審査が甘い」という意味とは異なります。柔軟とは、銀行とは違う観点で担保価値や返済計画を確認する場合がある、という程度に考えるのがよいでしょう。

たとえば、赤字決算でも一時的な要因であり、将来の返済原資が説明できる場合は、相談できることがあります。個人事業主や法人の資金繰りでは、決算書だけでなく受注状況や入金予定が見られることもあります。

一方で、返済見込みがない状態や、担保価値が希望額に届かない状態では、柔軟な審査でも借りられるとは限りません。信用情報や税金滞納に重大な問題がある場合も、慎重に判断されます。

「審査が柔軟」という言葉だけで申し込むのではなく、何をどのように見てくれるのかを確認しましょう。公式サイトの融資条件や問い合わせで、対象者、資金使途、必要書類を確認しておくと判断しやすくなります。

不動産担保ローンの審査で見られる項目

不動産担保ローンの審査では、担保不動産の価値と申込者の返済能力が中心になります。さらに、信用情報、税金の滞納、必要書類の整合性なども確認されることがあります。

何を見られるかを知っておくと、申し込み前に準備すべき資料や説明内容が分かります。ここでは、審査で確認されやすい項目を順番に見ていきましょう。

担保不動産の評価額

担保不動産の評価額は、不動産担保ローンの審査で特に重要な項目です。評価額が希望借入額に対して十分でなければ、希望どおりに借りられる可能性は低くなります。

評価では、土地や建物の所在地、面積、築年数、接道状況、用途地域、周辺の取引事例などが確認されます。都心部や流動性の高い地域は評価されやすい一方、売却しにくい不動産は慎重に見られることがあります。

固定資産税評価額や路線価だけで融資額が決まるわけではありません。金融機関や貸金業者は、万一売却する場合にいくらで換金できるかも考慮します。

評価額は業者によって異なる場合があります。借りられる金額を知りたい場合は、登記事項証明書や固定資産税の納税通知書などを用意し、正式な審査または事前相談で確認するのが現実的です。

住宅ローンや他の抵当権の残債

住宅ローンや他の抵当権の残債は、不動産担保ローンの審査に大きく影響します。すでに先順位の抵当権が設定されている場合、新しく貸す側は回収順位が後になるため、担保評価に余力があるかを慎重に確認します。

たとえば、不動産の評価額が高くても、住宅ローン残債が多い場合は、新たに担保として使える部分が限られます。逆に、長年返済して残債が少なくなっている場合は、担保余力が認められる可能性があります。

審査では、借入先、残債額、毎月返済額、返済状況、抵当権の順位などが確認されます。返済予定表や残高証明書の提出を求められることもあるでしょう。

既存ローンを隠して申し込むと、登記情報や信用情報で確認され、審査上の信頼性を下げる可能性があります。正確な残債を把握したうえで、借り換えを含めて相談することが大切です。

申込者の収入や事業の安定性

申込者の収入や事業の安定性は、不動産担保ローンの返済能力を判断するために確認されます。担保があっても、毎月の返済が続けられないと延滞リスクが高まるためです。

会社員の場合は、年収、勤務先、勤続年数、雇用形態などが見られます。法人や個人事業主の場合は、決算書、確定申告書、売上推移、利益、資金繰り、今後の入金予定などが判断材料になります。

赤字や収入の変動がある場合でも、理由が明確で返済原資を説明できれば、相談できるケースがあります。たとえば、一時的な設備投資や季節要因による赤字などは、資料で説明できると審査の理解につながることがあります。

借りられる可能性を高めるには、希望額の根拠と返済計画を具体的に示すことが重要です。売上見込みだけでなく、保守的なケースでも返済できるかを確認しておきましょう。

信用情報や他社借入の状況

信用情報や他社借入の状況も、不動産担保ローンの審査で確認されることがあります。信用情報には、クレジットカード、ローン、分割払いなどの支払状況が登録されており、延滞や債務整理の履歴があると影響する可能性があります。

他社借入が多い場合は、毎月の返済負担が重くなり、新たな返済に回せる余力が小さく見られます。借入件数が多い場合も、資金繰りが不安定と判断されることがあるでしょう。

ただし、過去に延滞があるからといって、どの不動産担保ローンも利用できないとは言い切れません。延滞の内容、解消状況、経過期間、担保余力、現在の収入などを総合的に見られる場合があります。

申し込み前には、他社借入の残高、返済額、金利、完済予定を整理してください。借り換えによって返済負担を下げたい場合は、現在の借入条件もあわせて提示すると相談しやすくなります。

税金や社会保険料の滞納状況

税金や社会保険料の滞納状況は、不動産担保ローンの審査で重く見られることがあります。滞納があると、差押えの可能性があり、担保不動産の権利関係や回収に影響するためです。

固定資産税、住民税、所得税、法人税、消費税、社会保険料などの未納がある場合は、金融機関から詳細な確認を求められることがあります。納税証明書や滞納額の資料が必要になるケースもあります。

滞納がある場合でも、分納計画がある、納付予定が明確、融資資金で納税する目的が説明できるなど、状況によって相談できることはあります。しかし、差押えがすでに入っている場合は、審査が難しくなる可能性があります。

申し込み前に、税金や社会保険料の状況を正確に把握しましょう。未納がある場合は隠さず、納付計画や税務署との協議状況を説明できるようにしておくことが大切です。

必要書類や申告内容の整合性

不動産担保ローンの審査では、提出書類と申告内容に矛盾がないかも確認されます。借入希望額、収入、既存借入、不動産の所有状況などにズレがあると、追加確認が必要になり、審査が長引くことがあります。

必要書類には、本人確認書類、登記事項証明書、固定資産税評価証明書、収入証明、確定申告書、決算書、納税証明書、借入明細などが含まれることがあります。商品や申込者の属性によって異なるため、事前確認が必要です。

法人や個人事業主の場合は、資金使途を示す見積書、契約書、請求書、資金繰り表などが求められることもあります。使い道があいまいだと、返済計画の信頼性も判断しにくくなります。

審査をスムーズに進めたい場合は、最新の書類をそろえ、申込内容と一致しているか確認しましょう。分からない点は自己判断せず、申し込み先に確認してから提出すると安心です。

不動産担保ローンで借りられる可能性があるケース

絶対借りられる不動産担保ローンはありませんが、条件によっては融資を前向きに検討してもらえる場合があります。ポイントは、担保余力と返済原資を説明できるかです。

ここでは、借りられる可能性がある代表的なケースを整理します。自分の状況に近いものがあるかを確認し、申し込み前の準備に役立ててください。

担保余力が十分にある場合

担保余力が十分にある場合、不動産担保ローンで借りられる可能性が高まることがあります。担保余力とは、不動産評価額から住宅ローンなどの先順位債務を差し引いた、担保として使える余地のことです。

たとえば、住宅ローンの返済が進んで残債が少ない場合や、土地の評価が高い場合は、担保として評価されやすいことがあります。金融機関にとって、万一の回収可能性が見込めるためです。

ただし、担保余力があるだけで審査に通るとは限りません。返済能力が不足している場合や、税金滞納、信用情報の問題がある場合は、希望額どおりに借りられないことがあります。

担保余力を確認するには、登記事項証明書、固定資産税評価額、住宅ローン残高、返済予定表などを用意しましょう。正式な評価は申し込み先によって異なるため、公式情報や事前相談で確認することが必要です。

返済原資が明確な場合

返済原資が明確な場合、不動産担保ローンの審査で前向きに評価されることがあります。返済原資とは、毎月の返済に充てる収入や入金予定のことです。

会社員なら給与収入、賃貸物件を持つ人なら家賃収入、事業者なら売上や売掛金の入金予定などが返済原資になります。これらを資料で示せると、返済計画の現実性を説明しやすくなります。

一時的に資金繰りが厳しい場合でも、数カ月後の入金予定や契約済み案件がある場合は、その根拠を示すことが大切です。口頭説明だけでなく、契約書、請求書、入金予定表などがあると確認しやすいでしょう。

借りられるかどうかは、担保だけでなく返済の見通しに左右されます。希望額を決める前に、毎月いくらまでなら無理なく返済できるかを計算しておきましょう。

事業資金の使い道や返済計画を説明できる場合

事業資金として不動産担保ローンを利用する場合、資金使途と返済計画を説明できることが重要です。何に使う資金なのか、借入によってどのように売上や資金繰りを改善するのかが見られます。

たとえば、仕入資金、設備投資、運転資金、つなぎ資金、借り換えなどでは、必要額の根拠が異なります。見積書や請求書、受注契約書、資金繰り表があると、審査で説明しやすくなります。

赤字決算や売上減少がある場合でも、原因が一時的で、今後の返済原資が見込めるなら相談できることがあります。ただし、将来の売上見込みだけに頼る計画は慎重に見られるでしょう。

事業資金の借入では、借りた後の運用が大切です。必要資金を多めに見積もりすぎると返済負担が重くなるため、資金使途ごとに金額を分けて整理しておくことをおすすめします。

住宅ローン残債があっても担保評価に余力がある場合

住宅ローン残債がある不動産でも、担保評価に余力があれば不動産担保ローンを利用できる可能性があります。重要なのは、不動産の評価額に対して既存ローン残高がどの程度残っているかです。

住宅ローンの返済が進んでいる場合や、不動産価値が購入時より大きく下がっていない場合は、二番抵当などで相談できることがあります。ただし、先順位の住宅ローンがあるため、審査は慎重に行われます。

この場合、住宅ローンの返済状況も確認されます。延滞があると、返済能力に不安があると見られる可能性があるため注意が必要です。

申し込み前には、住宅ローン残高、毎月返済額、不動産の評価資料を整理しましょう。担保評価は業者ごとに異なるため、借りられる金額は公式サイトの条件や個別相談で確認する必要があります。

不動産担保ローンの審査に通らない可能性があるケース

不動産を所有していても、不動産担保ローンの審査に通らない可能性はあります。担保価値が不足している場合や、返済能力に不安がある場合は、融資が難しくなることがあります。

ここでは、審査で不利になりやすいケースを確認します。該当する場合は、申し込み前に改善できる点がないか整理しておきましょう。

担保不動産の評価が希望借入額に届かない場合

担保不動産の評価が希望借入額に届かない場合、不動産担保ローンの審査に通らない、または希望額より減額される可能性があります。担保評価額は、金融機関が回収可能性を判断する重要な材料です。

評価が低くなりやすい例として、地方で売却しにくい不動産、築年数が古い建物、接道条件に問題がある土地、権利関係が複雑な物件などがあります。建物部分は築年数によって評価が下がることもあります。

不動産評価額が希望額に近くても、その全額を借りられるわけではありません。金融機関は売却時の価格変動や回収費用も見込むため、評価額に一定の掛け目をかけて判断することが多いです。

希望額に届かない場合は、借入額を下げる、別の不動産を担保にする、返済計画を見直すといった対応が考えられます。無理に高額借入を狙うより、返済可能な範囲で検討することが大切です。

既存借入が多く返済負担が重い場合

既存借入が多く返済負担が重い場合、不動産担保ローンの審査では慎重に見られます。新たな借入を追加すると、毎月の返済額が増え、返済不能になるリスクが高まるためです。

カードローン、事業性借入、リース、クレジット分割、住宅ローンなどの返済が重なっている場合は、返済比率が確認されます。収入に対して返済額が大きすぎると、担保があっても借りられる金額が制限されることがあります。

借り換えを目的とする場合は、現在の借入条件を整理し、借り換え後に返済負担がどう変わるかを示すことが重要です。単に借入を増やすだけでは、資金繰りの改善と判断されにくいでしょう。

申し込み前には、借入先、残高、金利、返済額、完済予定を一覧化してください。返済が遅れている借入がある場合は、先に状況を整えることも検討しましょう。

信用情報に延滞や金融事故の記録がある場合

信用情報に延滞や金融事故の記録がある場合、不動産担保ローンの審査に影響する可能性があります。返済の約束を守れるかどうかを判断するため、過去の支払状況は重要な確認項目になります。

延滞、代位弁済、債務整理、自己破産などの記録がある場合、金融機関によっては審査が難しくなることがあります。ただし、記録の内容や経過期間、現在の返済状況によって判断は異なります。

信用情報に不安がある場合は、信用情報機関に開示請求を行い、自分の登録内容を確認する方法があります。誤った情報がある場合は、登録元への確認が必要です。

過去の事情を隠して申し込むより、現在の収入や返済計画、担保余力を含めて正直に相談したほうがよい場合があります。借りられる可能性を見極めるには、事前相談を活用すると判断しやすいでしょう。

税金滞納や差押えのリスクがある場合

税金滞納や差押えのリスクがある場合、不動産担保ローンの審査は厳しくなることがあります。税金の滞納が続くと、国や自治体が財産を差し押さえる可能性があり、担保不動産の処分にも影響します。

すでに差押え登記が入っている場合は、金融機関にとって回収リスクが高くなります。担保順位や権利関係が複雑になり、融資が難しいと判断されることもあります。

税金滞納がある場合でも、納付計画が立っている、分納中である、融資資金で滞納を解消する予定があるなど、説明できる材料があれば相談できることがあります。ただし、業者によって対応は異なります。

申し込み前に、滞納額、納付期限、分納状況、差押えの有無を確認しましょう。税務署や自治体とのやり取りがある場合は、資料を整理しておくと審査時の説明に役立ちます。

共有名義や相続登記未了で権利関係が複雑な場合

共有名義や相続登記未了の不動産は、権利関係が複雑なため、不動産担保ローンの審査で時間がかかることがあります。担保設定には、原則として権利者の同意や登記内容の整理が必要になるためです。

共有名義の場合、自分の持分だけを担保にできるか、共有者全員の同意が必要かは商品や契約内容によって異なります。共有者が同意しない場合、担保として扱いにくくなることがあります。

相続登記が未了の場合は、登記上の所有者と実際の相続人が一致していないため、そのままでは担保設定が難しいことがあります。相続人の確定や遺産分割協議が必要になるケースもあるでしょう。

権利関係に不安がある場合は、申し込み前に登記事項証明書を取得し、所有者や抵当権の有無を確認してください。必要に応じて司法書士などの専門家に相談することも検討しましょう。

再建築不可や流動性が低い不動産を担保にする場合

再建築不可や流動性が低い不動産を担保にする場合、不動産担保ローンの審査では評価が下がりやすくなります。担保不動産は、万一の際に売却して回収できるかが重要だからです。

再建築不可物件は、建物を取り壊した後に新しく建てられない場合があり、買い手が限られます。接道義務を満たしていない土地、山林、農地、地方の空き家なども、売却に時間がかかる可能性があります。

流動性が低い不動産でも、まったく担保にできないとは限りません。しかし、希望借入額より大きく減額されたり、追加資料を求められたりすることがあります。

担保にする不動産の特徴を事前に把握し、評価が低くなる理由がないか確認しましょう。公式サイトで対象不動産の条件が示されている場合は、申し込み前に必ず確認しておくと安心です。

不動産担保ローンを利用する前の注意点

不動産担保ローンは、まとまった資金を調達できる可能性がある一方、担保不動産を失うリスクもある商品です。金利や融資額だけを見て判断すると、契約後に負担が大きくなることがあります。

利用前には、総返済額、手数料、登記費用、返済期間、業者の登録状況を確認しましょう。ここでは、契約前に押さえておきたい注意点を解説します。

金利だけでなく手数料や登記費用も確認する

不動産担保ローンを比較するときは、金利だけでなく手数料や登記費用も確認することが重要です。金利が低く見えても、事務手数料、調査料、登記費用、司法書士報酬などを含めると、実際の負担が大きくなる場合があります。

特に、不動産担保ローンでは抵当権や根抵当権の設定登記が必要になることがあります。登録免許税や書類取得費用も発生するため、借入額から差し引かれる費用があるかも確認しましょう。

比較時は、以下の項目を一覧にすると判断しやすくなります。

- 適用金利と金利タイプ

- 事務手数料、調査料、登記関連費用

- 繰上返済手数料や解約時費用

公式サイトに費用が明記されていない場合は、問い合わせで見積もりを確認すると安心です。借りられる金額だけでなく、手元に残る金額と総返済額を見て判断しましょう。

返済期間が長いほど総返済額が増える場合がある

不動産担保ローンは、返済期間を長く設定できる場合があります。返済期間が長いと月々の返済額を抑えやすくなりますが、その分、利息を支払う期間が長くなり、総返済額が増えることがあります。

月々の返済額だけを見ると負担が軽く感じられるかもしれません。しかし、長期返済では、将来の収入減少、金利変動、事業環境の変化なども考える必要があります。

契約前には、返済予定表を確認し、元金と利息の内訳を見ておきましょう。繰上返済ができる場合でも、手数料や条件があるかもしれません。

資金繰りを安定させる目的で長期返済を選ぶこと自体は選択肢の一つです。ただし、短期で返せる資金を必要以上に長く借りると、利息負担が増える可能性があります。複数の返済期間で試算することが大切です。

担保不動産を失うリスクを理解する

不動産担保ローンを利用する前に、担保不動産を失うリスクを必ず理解しておく必要があります。返済が滞り、契約上の期限の利益を失うと、一括返済を求められることがあります。

その後も返済できない場合は、担保不動産が競売や任意売却の対象になる可能性があります。自宅を担保にしている場合、生活拠点を失うリスクがあるため、家族にも影響が及びます。

事業用不動産を担保にする場合は、事務所、店舗、倉庫などを失うことで事業継続が難しくなるかもしれません。担保提供者が家族や親族の場合は、その人にも責任が及ぶことがあります。

借りられる見込みがあるときほど、返済できない場合の流れを確認しておきましょう。契約書の遅延損害金、期限の利益喪失、担保処分の条項は、署名前に理解しておくことが大切です。

登録貸金業者かどうかを確認する

ノンバンクの不動産担保ローンを利用する場合は、登録貸金業者かどうかを確認しましょう。貸金業を営むには、国または都道府県への登録が必要です。

公式サイトに登録番号、会社名、所在地、電話番号、貸付条件が記載されているかを見てください。登録番号がある場合でも、実在するかどうかは金融庁や日本貸金業協会などの公的な検索サービスで確認できます。

「審査なし」「ブラックでも確実」「誰でも借りられる」といった表現を強調する業者は、慎重に確認したほうがよいでしょう。正規業者であっても、契約条件が自分に合うとは限りません。

不動産担保ローンは大きな金額になりやすく、担保を差し入れる契約です。急いでいても、登録状況、契約書、金利、手数料、返済条件を確認してから判断しましょう。

公式サイトで最新の融資条件を確認する

不動産担保ローンの融資条件は、金融機関や商品によって異なり、変更されることがあります。金利、融資限度額、対象者、資金使途、必要書類、審査期間などは、申し込み時点の公式情報を確認することが大切です。

比較サイトや紹介記事は、全体像を把握するには役立ちます。しかし、最新のキャンペーン、金利条件、対象地域、担保にできる不動産の種類までは反映されていないことがあります。

特に、法人向け、個人事業主向け、個人向けでは条件が変わることがあります。住宅ローン残債がある場合や、共有名義の場合も、個別確認が必要です。

申し込み前には、公式サイトの貸付条件、よくある質問、契約前書面の説明、問い合わせ窓口を確認しましょう。自分の条件で借りられるか不安な場合は、資料請求や事前相談を活用すると判断しやすくなります。

不動産担保ローンを比較するときのポイント

不動産担保ローンを選ぶときは、金利の低さだけで比較しないことが大切です。対象者、資金使途、手数料、融資までの期間、必要書類、担保評価の考え方によって、使いやすさは変わります。

ここでは、申し込み前に確認したい比較ポイントを整理します。自分の資金需要や返済計画に合うかを見ながら、無理のない借入先を検討しましょう。

対象者が個人・法人・個人事業主のどれに該当するか

不動産担保ローンを比較する際は、まず対象者を確認しましょう。商品によって、個人向け、法人向け、個人事業主向け、または複数に対応しているものがあります。

個人向けの場合、生活資金、借り換え、教育資金などに使える商品がありますが、資金使途に制限があることもあります。法人や個人事業主向けでは、運転資金、設備資金、納税資金、つなぎ資金などが対象になる場合があります。

対象者が合っていない商品に申し込むと、審査以前に受付対象外となることがあります。特に、事業資金を個人向けローンで借りられるかは、商品ごとに確認が必要です。

自分が個人として借りるのか、法人代表者として借りるのか、個人事業主として借りるのかを整理してください。担保提供者と借主が異なる場合も、同意や保証の条件を確認しましょう。

資金使途が目的に合っているか

不動産担保ローンでは、資金使途が目的に合っているかを確認する必要があります。資金使途とは、借りたお金を何に使うかという意味です。

商品によって、事業資金に使えるもの、個人の消費資金に使えるもの、借り換えに対応するもの、納税資金に利用できるものなどがあります。自由に使えると記載されていても、投資目的や一部の用途は対象外となる場合があります。

事業資金で申し込む場合は、使い道の資料を求められることがあります。仕入れ、設備投資、広告費、外注費、借り換えなど、必要額の根拠を示せると審査の説明がしやすくなります。

資金使途が不明確なまま申し込むと、返済計画もあいまいに見られる可能性があります。公式サイトの対象資金を確認し、自分の目的が該当するかを事前に問い合わせておくと安心です。

金利・手数料・総返済額が明確か

不動産担保ローンを比較するときは、金利、手数料、総返済額が明確かを確認しましょう。金利だけでは、実際にどれくらい負担するのか判断できないことがあります。

確認したい費用には、事務手数料、調査料、登記費用、司法書士報酬、繰上返済手数料、解約手数料などがあります。費用が借入額から差し引かれる場合は、手元に残る金額も変わります。

金利には固定金利と変動金利があり、変動金利では将来の返済額が変わる可能性があります。契約前には返済シミュレーションを確認し、毎月返済額だけでなく総返済額も見ておきましょう。

費用の記載が分かりにくい場合は、問い合わせで見積もりを依頼するのが現実的です。借りられることを優先しすぎず、返済し続けられる条件かを比較してください。

融資限度額と担保評価の考え方が分かりやすいか

融資限度額と担保評価の考え方が分かりやすいかも、不動産担保ローンを比較するうえで重要です。公式サイトに高い融資限度額が記載されていても、誰でもその金額まで借りられるわけではありません。

実際の借入可能額は、担保不動産の評価額、既存抵当権の残債、申込者の返済能力、資金使途などをもとに決まります。融資限度額はあくまで商品上の上限と考えたほうがよいでしょう。

担保評価の方法が分かりにくい場合は、事前相談で評価に必要な資料を確認してください。登記事項証明書、固定資産評価証明書、住宅ローン残高などを求められることがあります。

希望額に届くかどうかは、正式審査を受けないと分からない部分もあります。複数のローンを比較する際は、上限額の大きさだけでなく、評価の透明性や説明の分かりやすさも見ておきましょう。

審査時間や融資までの期間が資金需要に合うか

不動産担保ローンは、審査時間や融資までの期間が商品によって異なります。急ぎの資金需要がある場合は、申し込みから融資実行までの流れを事前に確認することが大切です。

不動産担保ローンでは、担保評価、必要書類の確認、契約、登記手続きが必要になるため、無担保ローンより時間がかかることがあります。書類不備や権利関係の問題があると、さらに遅れる可能性があります。

公式サイトに「最短」と記載されている場合でも、すべての申込者に当てはまるとは限りません。対象不動産の状況、希望額、審査内容によって変わります。

資金が必要な日が決まっている場合は、いつまでに申込書類を提出すべきか、契約や登記に何日かかるかを確認しましょう。余裕を持って相談することで、選択肢を比較しやすくなります。

必要書類と契約手続きが明確か

必要書類と契約手続きが明確かどうかは、不動産担保ローンを安心して利用するための大切なポイントです。書類が多い商品ほど、事前準備によって審査の進み方が変わることがあります。

一般的には、本人確認書類、収入証明、確定申告書、決算書、登記事項証明書、固定資産税関連書類、住宅ローン残高資料などが求められることがあります。法人の場合は、会社謄本や決算書類も必要になるでしょう。

契約では、金銭消費貸借契約、担保設定契約、抵当権設定登記などが関係します。内容を理解しないまま署名すると、返済遅延時の対応や費用負担を見落とす可能性があります。

公式サイトや問い合わせで、必要書類、契約場所、オンライン対応の有無、司法書士の手配、融資実行日を確認しておきましょう。手続きが明確な業者ほど、比較検討もしやすくなります。

不動産担保ローンに関するよくある質問

不動産担保ローンは、担保や審査、返済リスクに関する疑問が多いローンです。特に「絶対借りられるのか」「審査なしで利用できるのか」といった点は、誤解しやすい部分です。

ここでは、申し込み前に確認されやすい質問に回答します。最終的な条件は商品ごとに異なるため、公式サイトや問い合わせで最新情報を確認してください。

絶対借りられる不動産担保ローンはありますか?

絶対借りられる不動産担保ローンはありません。不動産を担保にしても、担保評価、返済能力、信用情報、税金滞納などの審査が行われます。借りられる可能性を知りたい場合は、資料を整理して事前相談を利用しましょう。

審査なしの不動産担保ローンはありますか?

正規の金融機関や登録貸金業者であれば、審査なしで不動産担保ローンを提供するとは考えにくいです。「審査なし」「誰でも融資」といった表現を見た場合は、登録状況や契約条件を慎重に確認してください。

不動産担保ローンは審査が甘いですか?

不動産担保ローンは、担保がある分、無担保ローンとは異なる観点で審査される場合があります。ただし、審査が甘いという意味ではありません。担保価値だけでなく、返済能力や信用情報も確認されます。

住宅ローンが残っていても不動産担保ローンは利用できますか?

住宅ローンが残っていても、担保評価に余力があれば不動産担保ローンを相談できる場合があります。ただし、既存の抵当権や残債、返済状況によって判断は変わります。残高証明や返済予定表を用意して確認しましょう。

赤字決算でも不動産担保ローンに申し込めますか?

赤字決算でも申し込める商品はありますが、審査に通るとは限りません。赤字の理由、今後の入金予定、返済原資、担保余力などが確認されます。事業計画や資金繰り表を用意すると説明しやすくなります。

税金滞納中でも不動産担保ローンに申し込めますか?

税金滞納中でも相談できる場合はありますが、審査では慎重に見られます。差押えの可能性があるためです。滞納額、分納状況、納付計画を整理し、申し込み先に正確に伝えることが重要になります。

不動産担保ローンは総量規制の対象ですか?

不動産担保ローンは、契約内容や資金使途によって総量規制の扱いが異なる場合があります。事業性資金や不動産担保の例外貸付に該当することもありますが、個別判断が必要です。公式情報や専門窓口で確認しましょう。

共有名義の不動産でも担保にできますか?

共有名義の不動産を担保にできるかは、商品や共有者の同意状況によって異なります。共有者全員の同意が必要になる場合もあります。登記事項証明書で持分を確認し、申し込み前に条件を確認してください。

不動産担保ローンで返済できない場合はどうなりますか?

返済できない状態が続くと、督促を受け、契約内容によっては一括返済を求められることがあります。最終的に担保不動産が競売や任意売却の対象になる可能性もあります。早めに借入先へ相談しましょう。

不動産担保ローンは危ないですか?

不動産担保ローン自体が一律に危ないわけではありません。ただし、返済できない場合に担保不動産を失うリスクがあります。金利、手数料、返済計画、業者の登録状況を確認し、無理のない範囲で検討しましょう。

まとめ

絶対借りられる不動産担保ローンはありません。不動産を担保にしても、担保評価、返済能力、信用情報、税金滞納、権利関係などをもとに審査が行われます。

一方で、担保余力が十分にあり、返済原資や資金使途を説明できる場合は、借りられる可能性があるでしょう。比較するときは、金利だけでなく手数料、総返済額、審査期間、必要書類、登録貸金業者かどうかも確認してください。

不動産担保ローンの条件は、金融機関や商品によって異なり、変更される可能性があります。最終判断は、公式サイトや問い合わせで最新情報を確認したうえで、自分の返済計画に合うかを慎重に見極めましょう。