不動産を担保に融資を受ける「不動産担保ローン」は、資産を担保に設定するため、無担保ビジネスなどと比較すると審査難易度が低い傾向があります。

しかし、不動産評価や利用者の信用力によっては、不動産担保ローンでも審査に通らないことがあり、予定していた額の融資が受けられないこともあるでしょう。

今回は、不動産担保ローンの審査に通らない原因と対処法を、わかりやすく解説します。

比較的審査が緩い不動産担保ローンや、万が一不動産担保ローンの審査に落ちたときの対策方法についてもご紹介しますので、ぜひ資金調達で悩んでいる方は参考にしてみましょう。

| AGビジネスサポート | セゾンファンデックス | 丸の内AMS | |

|---|---|---|---|

|  |  | |

| 融資まで | 最短3日 | 最短3営業日 | 最短3日 |

| 融資額 | 100万円 〜5億円 | 500万円 〜5億円 | 500万円 〜5億円 |

| 対応エリア | 全国 | 全国 | 1都3県 |

| 金利 | 固定金利型: 2.99%~11.80% 変動金利型: 2.99%~11.80% | 3.15% ~9.90% | 3.8%〜 |

| 返済期間 | ・元金一括返済 最長30年(360回以内) ・元利均等返済 最長30年(360回以内) | ・元利均等返済 5年〜25年 | ・元金一括返済 ・元利均等返済 1ヶ月~35年 ・元金均等返済 1ヶ月〜35年 |

| 借りやすさ | ★★★★★ | ★★★★★ | ★★★★★ |

| 申込方法 | AGビジネスサポート 詳細はこちら | セゾンファンデックス 詳細はこちら | 丸の内AMS 詳細はこちら |

WizBiz株式会社 代表取締役

経歴

1971年東京生まれ。都立駒場高校出身。大学卒業後、東証一部上場のコンサルティング会社「ベンチャー・リンク」に入社。銀行、信用金庫の融資コンサルタントを皮切りに、仙台支店長、東日本事業部長、執行役員を歴任。その後、常務執行役に就任し、経営コンサルティング部門や営業部門、サービス提供部門を統括。2010年に独立しWizBiz株式会社を設立。2023年12月、TOKYO PRO Market市場へ上場。経営者向けネットメディア「WizBiz」は、国内では経営者の会員登録数でNo.1のメディアとなっている。また、経営者向けサービスの提供はリアルの場も力をいれており、年500回以上のセミナーを開催し、4000名を越す経営者が参加。18万人の社長アンケートから1000個の悩みを回収し、著書『社長の孤独力』を出版。

著書:社長の孤独力

相続税の支払い、他社借り入れのおまとめに使える個人向けの不動産担保ローンはこちら

銀行系不動産担保ローンは審査が厳しく通りにくい

銀行系の不動産担保ローンは、審査が厳しく通りにくい傾向にあります。

不動産担保ローンには、「銀行系」と「ノンバンク系」の2種類がありますが、審査難易度は銀行系の方が高くなります。

銀行系不動産担保ローンの審査が厳しい理由についても、詳しくみていきましょう。

銀行ならではの厳しい審査がある

銀行系の不動産担保ローンでは、厳しい審査基準が設けられているため、通過難易度が高くなっています。

銀行の不動産担保ローンは、金利が低く長期間で返済できるなど、好条件で利用できるケースが多い一方、貸倒リスクを回避するために審査基準が厳しく設定されています。

厳しい審査の背景には、「銀行と保証会社の二重審査」があります。

銀行の不動産担保ローンの利用条件には、ほとんど「保証会社を利用すること」が義務付けられています。

保証会社は、ローンの利用者が返済不能になった場合、代わりに金融機関に返済しなければならない「代位弁済」の義務を負います。

そのため、保証会社の審査を通過しなければ、銀行の不動産担保ローンは利用できません。

そのほか、銀行の不動産担保ローンでは「団体信用生命保険への加入が求められる場合がある」という点も考慮しなければいけません。

団体信用生命保険とは、ローン利用者が亡くなった場合に代わりに返済をしてくれる保険を指しますが、高年齢や健康状態に問題がある人は保険に加入できず、結果として「不動産担保ローンが利用できない」ケースが発生します。

参考:武蔵野銀行不動産担保ローン 利用条件

団体信用生命保険……お客さまのご希望により、1債務者あたり1億円を上限に団体信用生命保険にご加入いただけます。5,000万円を超える場合、保険会社の事前審査が必要となります。

武蔵野銀行公式サイト「不動産担保ローン」

銀行の不動産担保ローンに通らないならノンバンクに申し込んでみる

銀行系の不動産担保ローンの審査に落ちた場合は、ノンバンク系不動産担保ローンへの申込を検討してみましょう。

ノンバンク系の不動産担保ローンは、金利が高く設定されているものの、審査に通りやすい傾向があります。

金利が高いローンは、一般的に審査が緩い傾向があります。

なぜなら、「貸し倒れリスクを金利手数料でカバーする」という考えにより、高めの金利が設定されているからです。

一方、銀行の不動産担保ローンは、審査を厳しくして貸し倒れリスクが少ないユーザーにしか融資をしないため、金利は低めに設定されています。

ノンバンクの不動産担保ローンでは、土地や建物の評価について銀行系より柔軟に対応してもらえることも多く、希望通りの金額が借りられる可能性も高くなります。

不動産担保ローンの融資可能額は、銀行系の場合は不動産評価額の50~60%程度です。

一方、ノンバンクの場合は、不動産評価額の70~80%程度まで借りられる場合があります。

不動産担保ローンの審査に通らない原因

不動産担保ローンの審査に通らない原因としては、下記6つが考えられます。

- 担保にする不動産の価値が低い

- すでに他社から複数の借入がある

- 会社の財務状況が悪い

- 事業の将来性が不透明

- 対応エリア外の不動産を担保にしようとしている

- 個人の信用情報に傷がある

不動産担保ローンを利用する前には、上記に該当していないか、念のために確認しておきましょう。

担保にする不動産の価値が低い

不動産担保ローンは、返済が困難になった際に、担保に入れた不動産で弁済をする仕組みになっているため、担保にする不動産の価値が低いと当然ながら融資は受けられません。

具体的には下記のような不動産だと評価額が低く、希望通りの額が借りられない可能性があります。

【担保価値が著しく低い不動産の例】

| 再建築不可物件 | 法律や規制により、新たな建築が許可されない土地や建物は、資産価値が著しく低い |

|---|---|

| 接道義務を満たさない土地 | 建築基準法上、道路に2メートル以上接していない土地は建物の建築が制限されるため、価値が低くなる |

| 権利関係が複雑な不動産 | 共有者が多い、何件もの抵当権が設定されているなど、権利関係が複雑だと売却や担保設定が難しく評価が低くなる |

| 用途制限が厳しい土地 | 都市計画や条例により利用用途が厳しく制限されている土地は、活用の幅が狭くなり価値が低くなる |

| 市場性が低い地域の不動産 | 人口減少や需要不足により、不動産の売買が活発でない地域の物件は価値が下がる |

ただ、不動産の評価方法は、ローン会社によって異なります。

そのため、A社で審査に落ちたからB社でも借りられないといったことはなく、利用する不動産担保ローンやローン会社を変えると審査通過することもあります。

すでに他社から複数の借入がある

すでに他社から複数の借入をしている場合は、「返済能力が乏しい」と判断されてしまい、審査に落ちる可能性が高くなります。

審査に通りやすくするためには、他社からの借入の返済をできるだけ進めておくと良いでしょう。

ちなみに、年収に対する返済額の割合のことを「返済比率」と呼びますが、返済比率が35%を超えると、家計の負担が大きくなり、ローンの審査にも影響します。

例えば、年収1,000万円の人が1年に350万円の返済をしている場合、返済比率は35%となり、いま以上の借入は難しくなります。

ただし、実際に融資できるかどうかは不動産の価値次第です。

複数の他社借入があったり、返済比率が高めだったりしても、不動産の価値が高いと融資が受けられるかもしれません。

会社の財務状況が悪い

会社の財務状況が悪いと、ローン会社としては貸倒リスクが生じるため、審査に落ちる可能性が高まります。

具体的には、会社が下記のような財務状況に陥っていると、担保があっても借りられない可能性があります。

| 債務超過 | 負債総額が資産総額を上回っている状態だと、返済能力に問題があると判断される |

|---|---|

| 赤字決算が続いている | 複数年度にわたり赤字が続いていると、「継続して収益力が低い」と判断されてしまう |

| 過度な借入依存状態 | 自己資本に比べて借入金が過剰だと、新たな借入ができなくなる。 ※負債比率が200%を超えると、借入依存度が高いと評価される |

ただ、赤字が続いているなど財務状況が悪い場合には、価値の高い不動産を担保に入れると審査通過できる確率はアップします。

事業の将来性が不透明

事業の将来性や継続性に問題があると、ローン会社としても融資を行う判断はしづらくなるでしょう。

例えば、下記のようなケースが考えられます。

| 市場縮小による需要減少 | 主力製品やサービスそのものの需要が先細りしている |

|---|---|

| 主要取引先の倒産や撤退 | 売上の過半数を占める取引先の事業継続が不透明など |

| 経営者の高齢化と後継者不在 | 経営継続が難しいと判断されてしまう |

融資を受けるためには、銀行やノンバンクに対し、ネガティブな印象を与えてしまう要素をできるだけ排除し、綿密な事業計画書を添えて申し込みましょう。

対応エリア外の不動産を担保にしようとしている

担保に入れる不動産の立地が対応エリア外だと、審査に通らないケースもあります。

金融機関の対応エリア外の不動産を担保にしようとすると、その地域の不動産市場に関する情報や評価データが不足しているため、正確な担保評価が困難になります。

また、現地での管理や売却が難しいため、敬遠する金融機関も多いでしょう。

また、離島や過疎地など市場性が低い地域の不動産を担保にする場合も、売却の難しさから担保価値が低く評価され、融資が難しくなります。

ノンバンクでも対応エリアが限定されている場合があり、そのエリア外の不動産は取り扱わないことがあります。

そのため、融資を受ける際には、金融機関やノンバンクの対応エリア内にある不動産を担保に選ぶことが重要です。

融資を申し込む際には、事前に金融機関の対応エリアや不動産の取り扱い方針を確認してから担保を提供するよう心がけましょう。

個人の信用情報に傷がある

他社ローンで延滞履歴があるなど、個人の信用情報に傷があると、審査に落ちやすくなってしまいます。

過去にカードローンやクレジットカードの支払いを2ヶ月以上滞納したり、自己破産や債務整理をしたりすると、信用情報機関にその情報が記録されます。

融資に影響を及ぼす信用情報のことを「異動情報」とも呼びますが、異動情報があると、まず審査通過は難しいでしょう。

また、携帯電話の端末代金の分割払いを滞納した場合も、信用情報に延滞情報が記録され、信用度が低下するため注意が必要です。

信用情報に保管されている履歴は、5年程度保管されるため、削除されるのを待ってから再度申し込むといいでしょう。

さらに、クレジットヒストリーが全くない場合も注意しましょう。

クレジットヒストリーとは、過去の金融取引履歴そのものを表し、信用情報機関にクレジットヒストリーは記録されています。

過去にクレジットカードやローンを利用したことがないと、クレジットヒストリーは「スーパーホワイト」となり、金融機関は信用評価を行えずリスク回避のために融資を見送ることがあります。

審査が甘いノンバンク不動産担保ローン5選!

不動産担保ローンは多くのノンバンク貸金業者が手掛けていますので、1社に落ちてしまっても他社では借りられたという事例も多数あります。

また、担保に出したい不動産のエリアに対応している会社かどうかもしっかり確認しておきましょう。

- AGビジネスサポート

全国の不動産に対応したノンバンクで最短翌日の仮審査が特徴

- セゾンファンデックス

大手クレディセゾンのグループで柔軟な審査をしてくれる

| 入金スピード | 融資可能額 | 申込対象 | 金利 | |

|---|---|---|---|---|

| AGビジネスサポート (公式サイト) | 最短3営業日 | 100万円~5億円 | 法人 個人事業主 | 2.99%〜11.8% |

| セゾンファンデックス (公式サイト) | 最短1週間 | 500万円~5億円 | 法人 個人事業主 | 3.15%〜9.90% |

| 丸の内AMS (公式サイト) | 最短2営業日 | 500万円~5億円 | 法人 個人事業主 | 3.8%〜15.0% |

| アサックス (公式サイト) | 最短3日 | 300万円~10億円 | 法人 個人事業主 | 1.95%〜7.80% |

| MIRAIアセット ファイナンス (公式サイト) | 最短翌日 | 30万円~5億円 | 法人 個人事業主 | 4.0%〜9.5% |

| マテリアライズ (公式サイト) | 最短翌日 | 100万円~3億円 | 法人 個人事業主 | 4.8%〜9.8% |

| JFC (公式サイト) | 最短3日 | 300万円~5億円 | 法人 個人事業主 | 5.86%〜15.0% |

| トラストホールディングス (公式サイト) | 最短即日 | 100万円~10億円 | 法人 個人事業主 | 3.45%〜7.45% |

| つばさコーポレーション (公式サイト) | 最短1週間 | 50万円~5億円 | 法人 個人事業主 | 4.0%〜15.0% |

| 日宝 (公式サイト) | 最短翌日 | 50万円~5億円 | 法人 個人事業主 | 4.0%〜9.9% |

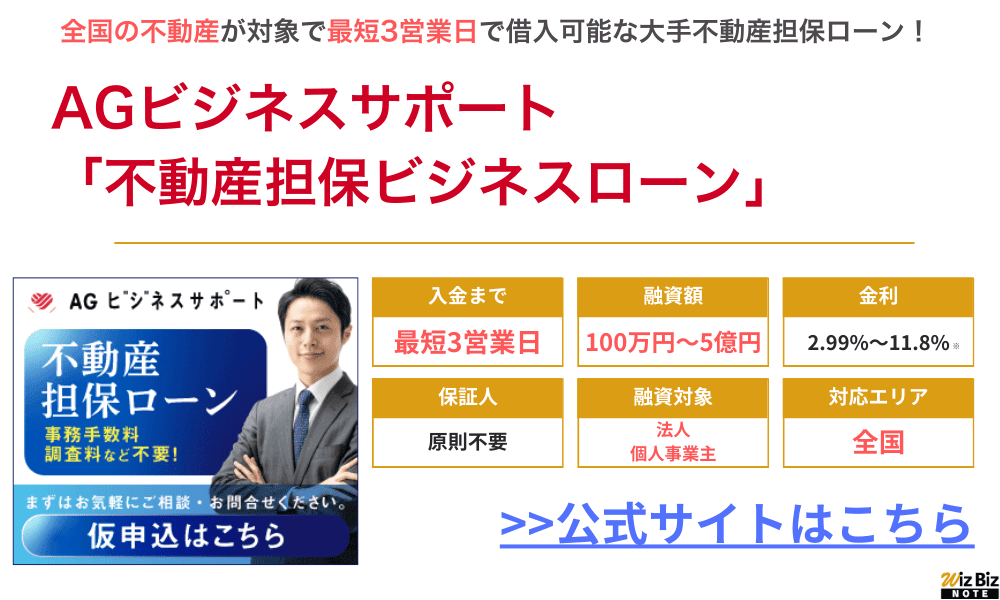

AGビジネスサポート「不動産担保ビジネスローン」

| 商品名 | 不動産担保ビジネスローン |

|---|---|

| 対応エリア | 全国 |

| 融資額 | 100万円~5億円 |

| 融資利率 | 【固定金利】 2.99%〜11.80% 【変動金利】 年2.99%〜11.80% (2026年4月時点)※1 |

| 実質年率 | 15.00%以下 |

| 融資までの期間 | 最短3日 |

| 融資対象 | 法人 個人事業主 |

| 貸付方法 | 証書貸付 |

| 用途 | 事業資金 |

| 担保 | 土地・建物※2 |

| 抵当順位 | 不問 |

| 保証人 | 原則不要※3 |

| 公式申込ページ | AGビジネスサポート公式サイト 不動産担保ローン申込ページ |

※2:不動産に根抵当権を設定

※3:担保提供者及び法人契約の場合は代表者様に原則連帯保証をお願いします

貸付条件はこちら

AGビジネスサポートは最大手のノンバンク貸金会社で、全国の不動産を対応エリアとしています。

大手の資本力ならではの審査基準で、銀行や他不動産担保ローンにはない柔軟な審査をしてくれます。

最短翌日には仮審査の結果を出してくれるので、他社の不動産担保ローンに通らなかった事業者でも申し込んでみると良いでしょう。

- 最短1日で簡易診断を出してくれる!

- 最高5億円まで借入可能なので、まとまった金額が必要な方にもおすすめ!

- 全国の物件が対象なので、地方の事業者でも気軽に申し込める!

- 赤字でも気軽に申し込みOK!

- 親族名義の不動産でも相談可能!

- 申し込みから融資金受け取りまで来店不要

- 親身に相談に乗ってほしい人におすすめ

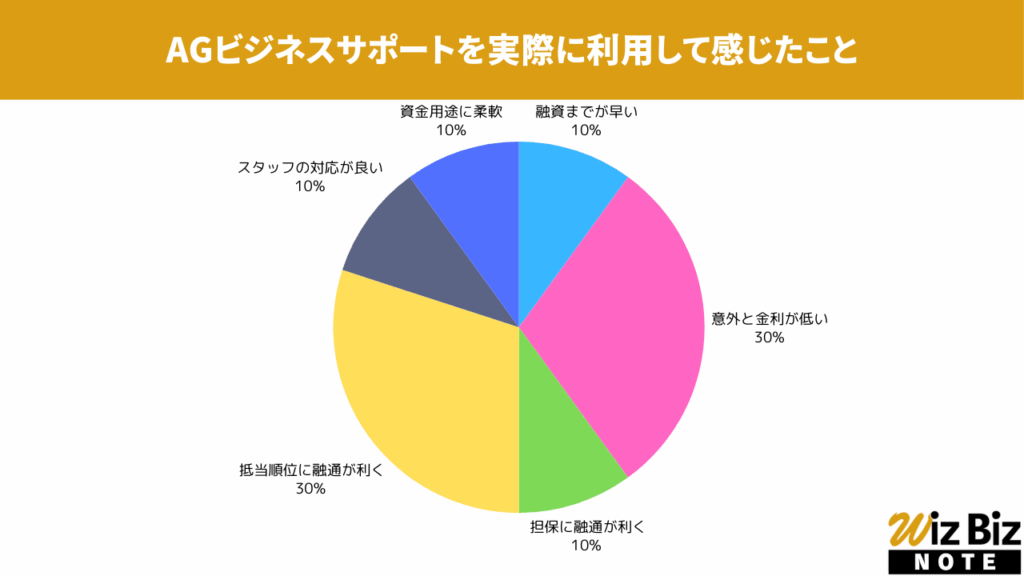

AGビジネスサポート「不動産担保ビジネスローン」を実際に利用して感じたこと

アンケートの結果、金利の低さと抵当順位の柔軟さが特に評価されていました。

AGビジネスサポート「不動産担保ビジネスローン」の会社情報

| 会社名 | AGビジネスサポート株式会社 |

|---|---|

| 代表 | 深田 裕司 |

| 所在地 | 東京都港区芝2-31-19 |

| 資本金 | 110,000,000円 |

| 設立 | 2001年1月18日 |

| 法人番号 | 5010401088265 |

| 貸金業登録番号 | 関東財務局長(9)第01262号 |

| 日本貸金業協会 | 第001208号 |

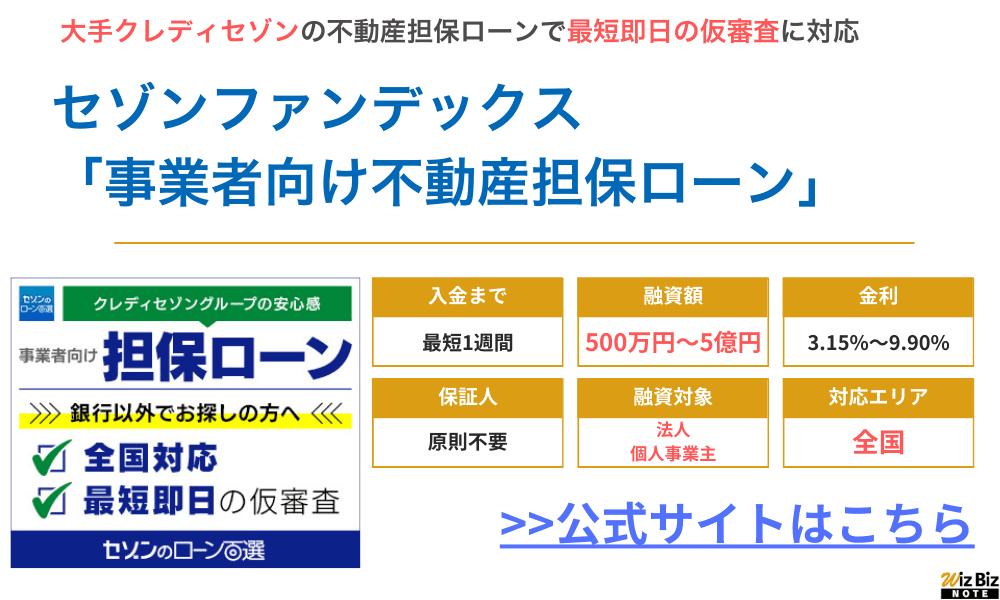

セゾンファンデックス「事業者向け不動産担保ローン」

| 商品名 | 事業者向け不動産担保ローン |

|---|---|

| 対応エリア | 全国 |

| 融資額 | 500万円〜5億円 |

| 融資利率 | 固定金利:年4.50%~9.90% 変動金利:年3.15%~4.95%※1 |

| 実質年率 | 年15.0%以内 |

| 融資までの期間 | 最短1週間 |

| 融資対象 | 法人 個人事業主 |

| 貸付方法 | 証書貸付 |

| 用途 | 運転資金 設備投資 開業資金 納税資金 ローンの組換え など |

| 担保 | 法人、代表者またはその親族が所有する不動産 |

| 抵当順位 | 不問 |

| 保証人 | 原則不要※2 |

| 公式申込ページ | セゾンファンデックス公式サイト 不動産担保ローン申込ページ |

※2:法人融資の場合は、代表者の連帯保証が原則必要。親族(三親等以内)が担保提供する場合は連帯保証人となる場合あり

セゾンファンデックスには不動産担保力を重視して最大5億円の融資をしてくれるノンバンク不動産担保ローンがあります。

大手クレディセゾンのグループ会社なので、過去のノウハウやデータを多く持っており、一般的には価値のつきにくい不動産でも柔軟に審査をしてくれます。

最短3営業日でスピーディーに審査を進めてくれるため、すぐに資金が必要な事業者でも安心して申し込むことができます。

- 簡易的な仮審査は最短即日回答してくれる!

- 最短3営業日でスピード審査をしてくれる!

- 銀行融資で断られた事業者でも柔軟に審査してくれる!

- 日本全国対応なので、遠い場所に不動産があっても申し込みできる!

- 最大5億円と、無担保のビジネスローンと比べてまとまった額を借入できる!

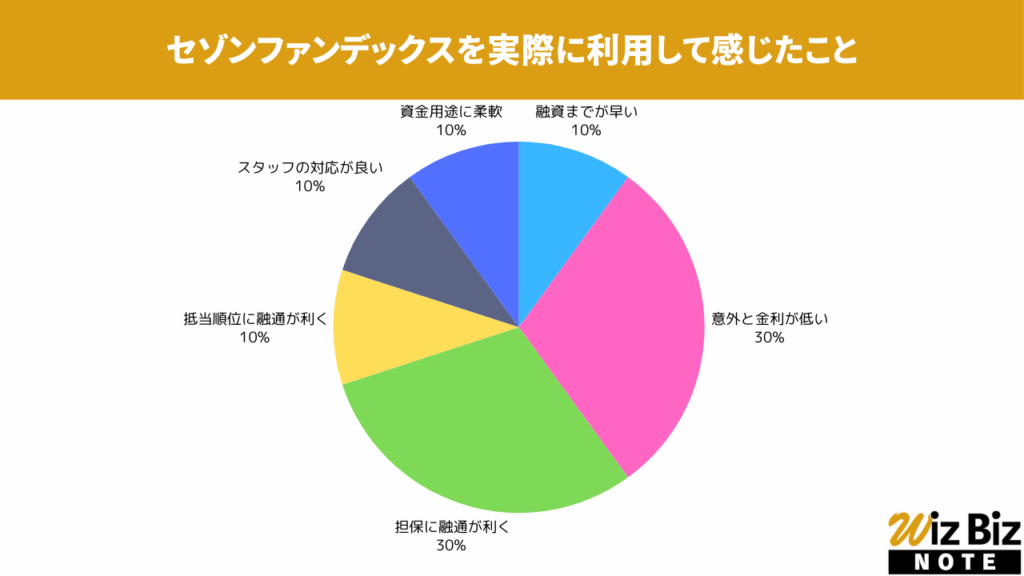

セゾンファンデックス「事業者向け不動産担保ローン」を実際に利用して感じたこと

アンケートの結果、金利の低さと担保の柔軟性が特に評価されていました。

セゾンファンデックス「事業者向け不動産担保ローン」の会社情報

| 会社名 | 株式会社セゾンファンデックス |

|---|---|

| 代表 | 青山 照久 |

| 所在地 | 東京都豊島区東池袋3-1-1 サンシャイン60 37階 |

| 資本金 | 4,500,098,000円 |

| 設立 | 1984年2月1日 |

| 法人番号 | 3013301005886 |

| 貸金業登録番号 | 関東財務局長(12)第00897号 |

| 日本貸金業協会 | 第001350号 |

>>貸付条件はこちら

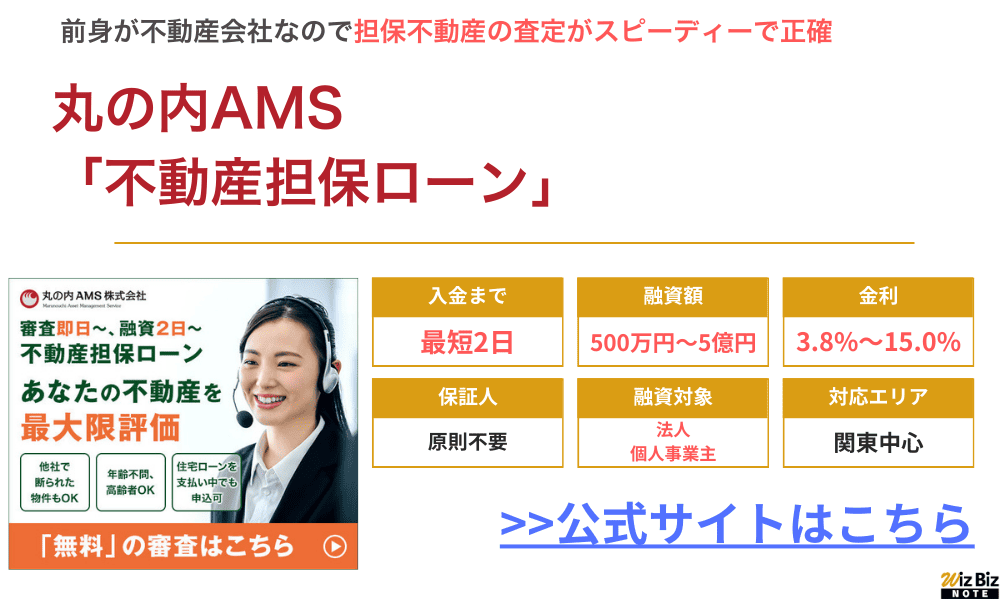

丸の内AMS「不動産担保ローン」

| 商品名 | 不動産担保ローン |

|---|---|

| 対応エリア | 東京都 神奈川県 埼玉県 千葉県 |

| 融資額 | 500万円〜5億円 |

| 融資利率 | 年3.8%~ |

| 実質年率 | 年15.0%以内 |

| 融資までの期間 | 最短2日 |

| 融資対象 | 法人 個人事業主 個人 |

| 貸付方法 | 証書貸付 |

| 用途 | 事業資金 他社からの借り換え 他社借入のおまとめ など |

| 担保 | 不動産 |

| 抵当順位 | 不問 |

| 保証人 | 原則不要 |

| 公式申込ページ | 丸の内AMS公式サイト |

- 東京を含む一都三県の不動産専門の不動産担保ローン

- 申し込みから最短当日に審査結果が出て、最短2日後には融資を受けられる

- カードローンや住宅ローン借入中でも申し込みOKで他社借入をまとめられる

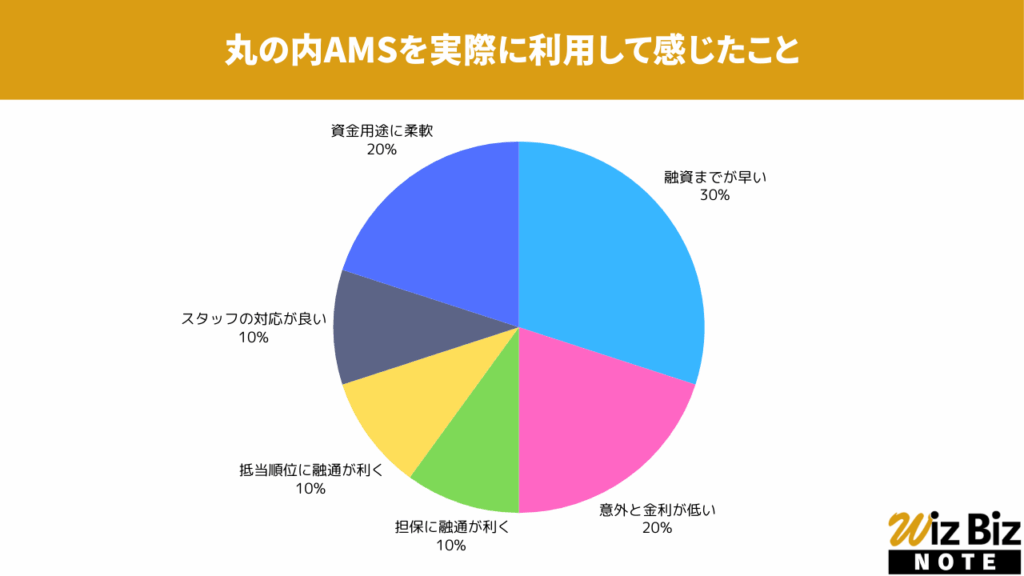

丸の内AMS「不動産担保ローン」を実際に利用して感じたこと

アンケートの結果、融資までの早さと金利の低さ、資金用途の柔軟性が特に評価されていました。

丸の内AMS「不動産担保ローン」の会社情報

| 会社名 | 丸の内AMS株式会社 |

|---|---|

| 代表 | 安田 裕次 |

| 所在地 | 東京都千代田区丸の内1-4-1 丸の内永楽ビルディング 18階 |

| 資本金 | 1億円 |

| 設立 | 平成13年2月15日 |

| 法人番号 | 8120001115026 |

| 貸金業登録番号 | 関東財務局(2)第01506号 |

| 日本貸金業協会 | 第005814号 |

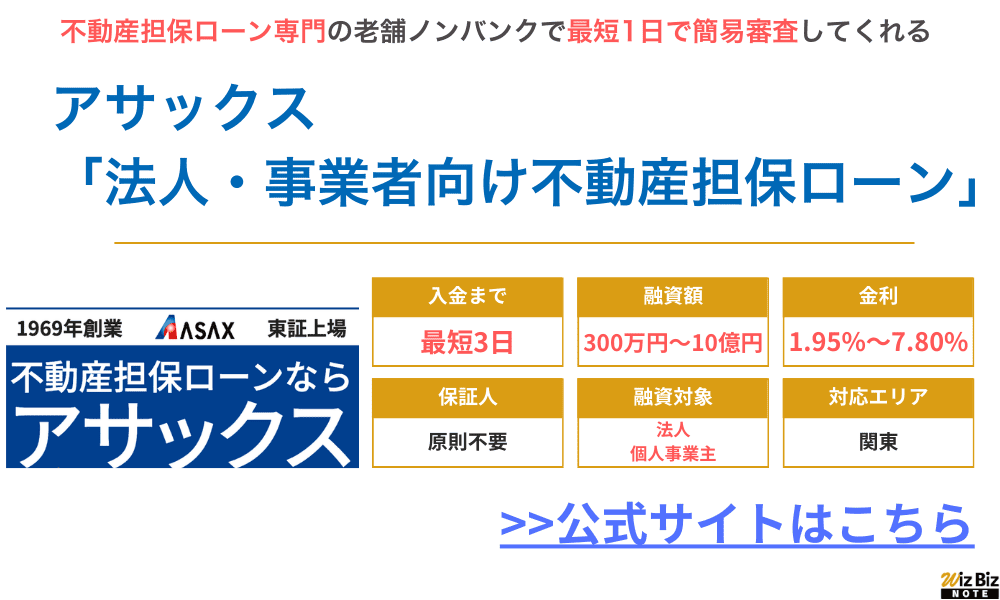

アサックス「事業者向け不動産担保ローン」

| 商品名 | 事業者向け不動産担保ローン |

|---|---|

| 対応エリア | 東京都 神奈川県 埼玉県 千葉県 |

| 融資額 | 300万円~10億円 |

| 融資利率 | 年1.95%〜6.90% |

| 実質年率 | 年15.0%以下 |

| 融資までの期間 | 最短3日 |

| 融資対象 | 法人 個人事業主 |

| 貸付方法 | 証書貸付 |

| 用途 | 事業資金 |

| 担保 | 不動産 |

| 抵当順位 | 不問 |

| 保証人 | 原則不要 |

| 公式申込ページ | アサックス公式サイト |

アサックスは首都圏(1都3県)の不動産を中心に不動産担保ローンを手掛けるノンバンクの会社です。

首都圏の不動産には特に強みを持っているので、対応エリア内の不動産であれば他社よりも不動産価値を評価してくれる可能性もあります。

不動産担保ローンを専業にした会社としては唯一の東証上場企業で、専門のスタッフも多く在籍しているため安心して利用できるでしょう。

- 簡易審査まで最短1日、融資まで最短3日と、銀行融資では不可能なスピード感

- 赤字決算の会社や債務超過の会社でも、会社の継続性や将来性を考慮して融資してくれる場合もある

- ローンの用途制限はないので、設備投資や先出し費用、納税資金など幅広く利用できる

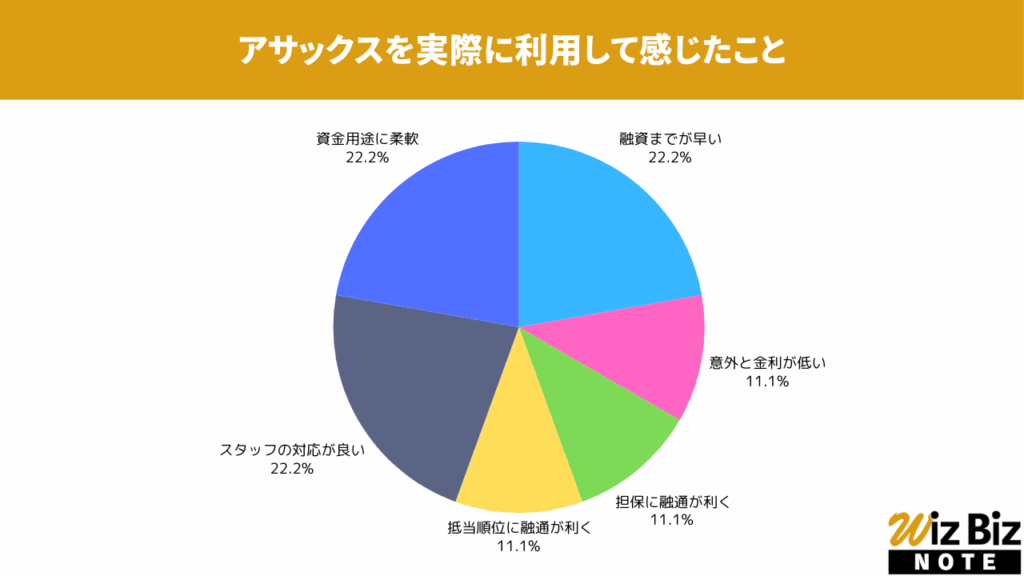

アサックス「事業者向け不動産担保ローン」を実際に利用して感じたこと

アンケートの結果、融資までの早さと資金用途の柔軟性、スタッフの対応が特に評価されていました。

アサックス「事業者向け不動産担保ローン」の会社情報

| 会社名 | 株式会社アサックス |

|---|---|

| 代表 | 草間 雄介 |

| 所在地 | 東京都渋谷区広尾1-3-14 |

| 資本金 | 2,300,000,000 |

| 設立 | 1969年7月 |

| 法人番号 | 6011001044302 |

| 貸金業登録番号 | 関東財務局長(14)第00035号 |

| 日本貸金業協会 | 第000023号 |

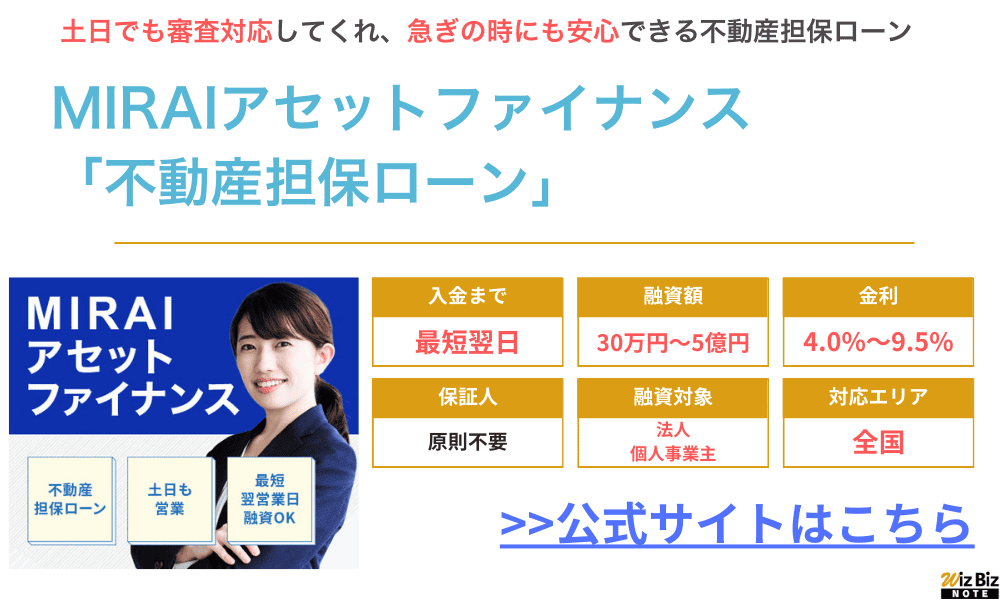

MIRAIアセットファイナンス「不動産担保ローン」

| 商品名 | 不動産担保ローン |

|---|---|

| 対応エリア | 全国 (沖縄県は除く) |

| 融資額 | 30万~5億円 |

| 融資利率 | 年4.0%~9.5% |

| 実質年率 | 年15.0%以内 |

| 融資までの期間 | 最短翌日 |

| 融資対象 | 法人 個人事業主 |

| 貸付方法 | 証書貸付 |

| 用途 | 事業資金 |

| 担保 | 不動産 |

| 抵当順位 | 不問 |

| 保証人 | 原則不要 |

| 公式申込ページ | MIRAIアセットファイナンス 公式サイトの申込ページ |

- 全国の不動産に対応しているので、地方の事業者でも借入ができる

- 最大5億円の融資に対応しているので、運転資金や借り換えなど様々な用途に利用できる

- 土日も営業しているので、休日に資金が必要になっても安心

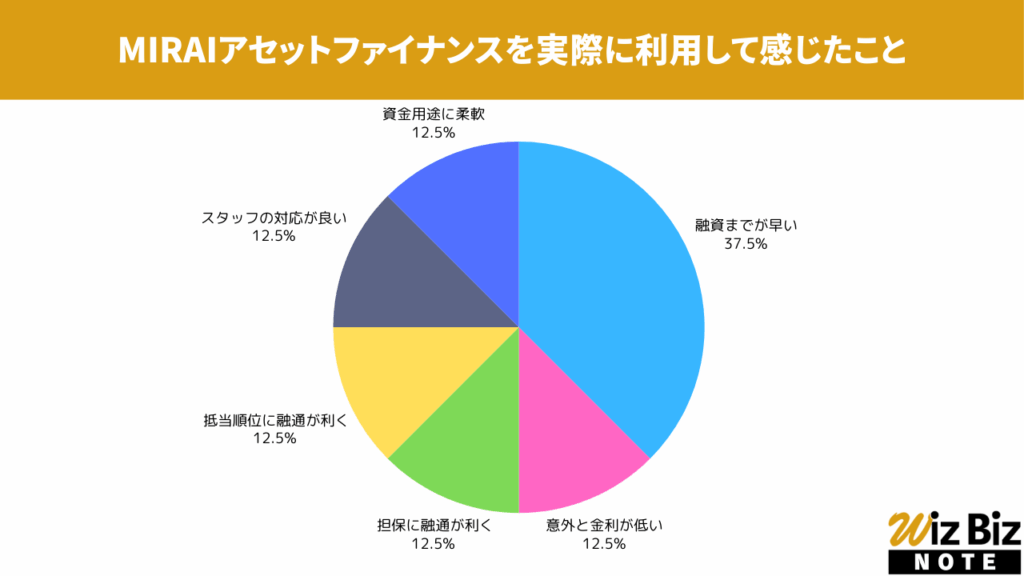

MIRAIアセットファイナンス「不動産担保ローン」を実際に利用して感じたこと

アンケートの結果、融資までの早さが特に評価されていました。

MIRAIアセットファイナンス「不動産担保ローン」の会社情報

| 会社名 | 株式会社MIRAIアセットファイナンス |

|---|---|

| 代表 | 金村 哲弘 |

| 所在地 | 東京都千代田区九段北1-7-3 九段岡澤ビル5階 |

| 資本金 | 5,800万円 |

| 設立 | 令和6年4月1日 |

| 法人番号 | 4010001243741 |

| 貸金業登録番号 | 東京都知事(1)第31990号 |

| 日本貸金業協会 | 未加入 |

不動産担保ローンの審査に通るためにすること

不動産担保ローンの審査に通りやすくするためのポイントは、以下の5点です。

- 他に所有している不動産を担保にする

- 融資希望額を下げて再審査をしてもらう

- 担保に出す不動産があるエリアに強い不動産担保ローンを選ぶ

- 事業計画書・返済計画書を具体的に綿密に作る

- 他社借入は可能な限り事前に済ませる

より確実に融資を受けるために、審査に通りやすくなるコツを確実に押さえておきましょう。

他に所有している不動産を担保にする

自己が所有する不動産の価値が低くて審査に通らない場合には、家族名義の不動産を担保に入れる方法があります。

担保に設定できる不動産は、本人所有のものだけではなく、3親等以内の親族名義が保有する不動産も可能です。

ただし、家族名義の不動産を担保に入れる際には、名義人からの同意や協力を得る必要があります。

また、不動産が共有名義であれば、すべての共有者から同意を取得しなければなりません。

金融機関によっては、3親等以内の親族関係を証明する書類の提出が求められることもあります。

さらに、担保設定には諸費用がかかりますが、権利関係が複雑だと、司法書士などに支払う手数料が上乗せされる可能性もあります。

さらに、本人名義の不動産を比較すると、審査に時間がかかる点にも注意が必要です。

融資希望額を下げて再審査をしてもらう

申込者の返済能力が低かったり担保資産の価値が不足していたりする場合は、融資希望額を下げて再審査してもらいましょう。

融資を受ける金額を下げれば、その分だけ審査ハードルも下げられるため、審査に通る可能性が高まります。

具体的には、不動産の評価額を提示してもらい、その評価額に見合った額で再度申し込んでみる方法があります。

例えば、ノンバンクで不動産評価価格が1,000万円の場合、評価額の60%程度を目安に再審査を申込んでみると審査通過できるかもしれません。

担保に出す不動産があるエリアに強い不動産担保ローンを選ぶ

不動産の価値をより高く評価してくれるローン会社ほど審査に通りやすいため、エリアに強い地域密着型の不動産担保ローンを選ぶのもおすすめです。

地域に密着したローン会社や特定の地域に強いローン会社であれば、地域の開発事情や不動産需要などにも精通しているため、不動産の価値をより正確に評価してくれます。

また、地域密着型のローン会社は、地元の不動産業者や評価機関とのネットワークを持っているため、スムーズな手続きや迅速な審査が期待できます。

事業計画書・返済計画書を具体的に綿密に作る

事業計画書や返済計画書を綿密に作成して、完済までのビジョンを現実的に示せば、審査に通る可能性が高まります。

事業計画書を作る際は、過度な数値に頼らず、市場分析や競合状況・収益予測やリスク対策などをバランスよく盛り込みましょう。

また、返済計画を提出する際は、収支のバランスをよく考え、無理のない返済スケジュールを提示することが大切です。

他社借入は可能な限り事前に済ませる

他社からの借入がある場合は、できる限り返済を進めた状態で申し込みをしましょう。

特に、カードローンやクレジットカードからの複数の借入がある場合は、注意が必要です。

1社ならともかく、3社以上から借りていると「1社では足りず、過剰な借入を重ねているのでは?」「他社ローンの利用額増枠が難しいほど信用力がないのでは?」など、ネガティブな印象を持たれかねません。

複数のローン会社から借入がある状態で申し込むと、お金に困っているイメージを与えてしまうため、審査に落ちる可能性が高くなります。

ローン会社にとって「リスクの高い申込者」と判断されないよう、借入件数や借入額を減らした状態で審査を受けましょう。

不動産担保ローンの審査に通らない時にすること

不動産担保ローンの審査に通らなかった際には、以下を検討してみましょう。

- 他のノンバンク不動産担保ローンに複数申込をしてみる

- 車担保ローンや売掛債権担保ローンなどを検討してみる

- ファクタリングを利用する

ただし、無計画に他社ローンに申込むのは避けたほうがいいでしょう。

他社ローンに申込むと信用情報機関に記録が残り、ますます審査通過が厳しくなるなど、負の連鎖が発生します。

可能であれば、ファクタリングなど信用調査が行われない方法で、資金を調達するのがおすすめです。

他のノンバンク不動産担保ローンに複数申込をしてみる

他のノンバンク系の不動産担保ローンに申し込めば、審査に通る可能性があります。

会社が変わると不動産の評価基準も違ってくるため、高い評価が受けられて融資が認められることもあるでしょう。

他社ノンバンクを検討する際は、「赤字決算でもOK」「二番抵当や借地でも検討します」と、柔軟な審査方針を打ち出している業者がおすすめです。

ただし、審査が柔軟な業者でも「金利手数料以外の手数料が高い」「返済期間が短い」など、利用者にとって不利な条件を提示される場合があります。

審査通過に関することだけに注目してしまい、結果として「余計な手数料を払った」「返済期間が短く毎月の返済が厳しい」といったことにならないよう、各種条件は慎重に比較検討するよう注意しましょう。

車担保ローンや売掛債権担保ローンなどを検討してみる

車担保ローンや売掛債権担保ローンなど、不動産以外の資産を担保に入れるローンサービスを検討するのもおすすめです。

不動産の価値が低くて融資が受けられない場合でも、所有している車の価値が高かったり、売掛債権の請求先が安定した企業だったりすると、審査通過の可能性も上がるでしょう。

売掛債権以外にも、商品在庫や特許などを担保に借りられる融資制度もあります。

自治体が推奨しているローンもあるため、あらゆる選択肢を検討して融資の可能性を探ってみましょう。

ただし、車の担保ローンは金利手数料が高めに設定されているため、長期借入には不向きです。

また、返済に行き詰まると車両そのものが差し押さえされるなど、事業継続ができなくなるリスクも発生するため、慎重に検討しましょう。

ファクタリングを利用する

不動産担保ローンが利用できなくても、ファクタリングで資金調達をする方法もあります。

「ファクタリング」とは、事業者が所有している売掛債権を売却して資金を調達する方法のことです。

請求書の期日前の売掛債権を売却することで、一定の手数料が差し引かれた金額が得られます。

支払い前の売掛債権を現金化して資金の調達ができるため、一時的な資金需要を満たせますし、融資とは異なるため返済の負担もありません。

ファクタリングでは、売掛債権が担保となるため、取引形態によっては信用情報機関の調査も不要です。

そのため、代表者の信用情報が原因で不動産担保ローンの審査に通過できなかった場合でも、利用できる可能性があります。

必ず審査に通る不動産担保ローンはある?

不動産担保ローンを含む貸金業者は、申込者の返済能力や信用情報を調査することが義務付けられているため、絶対に審査に通る不動産担保ローンは存在しません。

ノンバンク系の不動産担保ローンなど、審査が柔軟で通りやすい不動産担保ローンはありますが、「必ず審査に通るサービスはない」と覚えておきましょう。

審査がない・必ず審査に通る不動産担保ローンはない

不動産担保ローンで融資を受ける際には、必ず審査を受ける必要があります。

また、不動産担保ローンを提供するノンバンクや銀行には、それぞれ貸金業法や銀行法が適用され、法律では「返済能力の調査」が義務付けられています。

具体的には、ノンバンクを規制する貸金業法第13条では、「貸金業者は、借り手の返済能力を調査し、その返済能力を超える貸付けを行ってはならない」と定められています。

また、金融庁が取り決めた銀行に対する「金融検査マニュアル」を見ても、下記の記載があります。

銀行が不動産担保ローンを提供する場合も、財務諸表などの書類を審査し、厳格なチェックが行われることがわかるでしょう。

金融検査マニュアル

顧客からの新規融資や貸付条件の変更等の相談・申込みに対し、例えば、財務諸表等の表面的な計数や特定の業種であることのみに基づいて判断する等、機械的・画一的な判断を行うのではなく、顧客の事情をきめ細かく把握した上で対応しているか?

金融庁「金融検査マニュアル」

一方で、「審査なしで融資可能」「必ず審査に通る」などの甘い言葉で騙し融資をする業者は、違法業者であるケースがほとんどです。

法外な利息を請求することも多いため、注意が必要です。

ノンバンクの不動産担保ローンなら柔軟に審査をしてくれる

銀行系の不動産担保ローンに申し込んで審査に落ちた場合には、柔軟に審査してくれるノンバンク系の不動産担保ローンに申し込んでみましょう。

ノンバンク系の不動産担保ローンは金利が高めですが審査は甘いため、他社で断られた人でも審査通過できる場合があります。

また、ノンバンクの場合は「赤字決算の法人」「二番抵当の土地」「本人以外が所有している不動産」などでも柔軟に審査をしてくれます。

返済期間も30年など、長期返済に対応してくれる業者も多いため、計画な返済も可能です。

不動産担保ローンに通らない時によくある質問

不動産担保ローンに通らない時は、「審査に落ちた原因がわからない」「どこで資金調達すればいいのか不安」など、さまざまな不安や疑問が出てくるものです。

最後に、不動産担保ローン利用時のよくある質問についてもまとめています。

不動産担保ローンの本審査に落ちる確率は?

不動産担保ローンの本審査に落ちる確率は、公開されていないため不明です。

申し込む際は、審査通過率よりも「審査に落ちる原因」や「審査に通るための対策」を意識した方がいいでしょう。

ただし、「銀行系よりもノンバンク系の不動産担保ローンの方が審査に通りやすい」など、サービスのタイプによって審査の通りやすさが異なるケースもあります。

不動産担保ローンに通らない主な原因は?

申込者の「返済能力」および「信用情報」や、担保に入れる不動産に問題があるケースがほとんどです。

例えば、「財務状況が悪い会社」や「複数の会社から借入しているケース」など、信用力に問題を抱える場合は、いくら担保があっても審査に落ちる可能性が高いでしょう。

また、過去に他社ローンの返済で延滞履歴があると、「信用情報に傷がある」と見なされ、審査に落ちてしまいます。

不動産担保ローンを利用する際は、「担保があるから信用力が低くても融資は受けられるだろう」と安易に考えがちです。

しかし、現実はそう甘くはありません。

金融機関やノンバンクが重視するのは、「不動産の担保価値+ローン利用者の返済能力」です。

ローンの返済が途中で滞ると、金融機関やノンバンクは不動産を競売にかけなければならなくなるなど、面倒な手間が発生し、債権を回収できないリスクを抱えてしまうことになります。

不動産担保ローンの審査に落ちたら、「担保価値」と「申込者の信用力」の両方を確認してみると良いでしょう。

不動産担保ローンの審査基準は?どのような点が審査される?

不動産担保ローンの審査では、主に下記2つの点がチェックされています。

| 審査ポイント①申込者の属性 | ・収入・過去の他社ローン返済履歴・勤続年数・他社からの借入状況 |

|---|---|

| 審査ポイント②担保価値 | ・不動産の評価額・抵当の有無 |

申込者の返済能力や信用情報に問題がなくても、担保に入れる不動産に問題があると審査に落ちる可能性があるため注意しましょう。

また、金融機関やノンバンクによっては、不動産担保ローンを提供できる地域が決まっていることも多く、管轄地域外の不動産を担保に申込んでも取り合ってもらえない場合があります。

ノンバンクの不動産担保ローンはなぜ通りやすい?

ノンバンクの不動産担保ローンの審査が通りやすいのには、下記3つの理由があります。

- 審査基準が柔軟

ノンバンクは銀行に比べて審査基準が柔軟で、個人の信用情報や収入状況よりも、不動産の担保価値を重視する。

そのため、過去に延滞履歴がある場合や、収入が不安定な場合でも、担保となる不動産の価値が高ければ融資を受けられる可能性がある。

- 金利が高い

ノンバンクの不動産担保ローンは金利が高い。

金利が高いローンは貸し倒れリスクを想定している場合が多く、一般的には審査が甘い。

- 保証会社の審査がない

銀行の不動産担保ローンは、保証会社の利用が義務付けられており、保証会社の審査に通らないと利用ができない。

一方で、ノンバンクの不動産担保ローンは保証会社を利用することが少ないため、複雑な審査を必要としない。

不動産担保ローンはどれくらいで融資される?

一般的には、不動産担保ローンに申し込んで融資されるまでに、約1ヶ月かかります。

不動産担保ローンでは、申込者の審査に加えて、担保に入れる不動産の現地調査が必要なため、一般的なローンよりも融資まで時間がかかってしまいます。

ノンバンク系の不動産担保ローンも、公式サイトでは「最短3日で融資可能」などと謡っていますが、実際には融資までに2~3週間程度かかるケースがほとんどです。

不動産担保ローンの審査に通らない時はどうすれば良い?

他の不動産担保ローンを検討したり、異なるタイプのローンサービスを検討しましょう。

例えば、「他のノンバンク系不動産担保ローンに申し込む」「車担保ローンや売掛債権担保ローン、ファクタリングを利用する」などが挙げられます。

申込者の情報に問題がある場合には、「他社からの借入の返済を進める」「信用情報に傷があるなら履歴が消えるまで待つ」などが考えられます。

おすすめしている不動産担保ローンのランキング根拠

記事内でおすすめしている不動産担保ローンのランキングは、以下の評価項目やスコアリングに基づいています。

評価項目

不動産担保ローンにおける重要な要素を多角的に評価し、総合的に判断した結果を示すものです。

客観的な情報に基づき、それぞれの評価項目をスコアリング比率に応じて数値化してから100点満点に換算し、総合スコアを算出しています。

評価項目ごとのスコア算出方法

- 金利:上限金利を常用対数化し、最小から最大を1〜25点に線形圧縮。

- 審査:通過難易度と完了報告までの時間をそれぞれ5段階で評価し、2:1で合算後、1〜20点に正規化。

- 運営会社:会社概要や財務諸表などの総合的な信用を15段階で評価。

- 限度額:借入可能な限度額を常用対数化し、最小から最大を1〜10点に線形圧縮。

- 担保:必要性や評価比重などの内容を10段階で評価。

- 用途:使用用途の柔軟性を10段階で評価。

- 口コミ:口コミ投稿フォームに投稿されたレビューの平均点を1〜10点に補完。

評価項目ごとのスコアリング比率と調査方法

| 項目 | スコアリング比率 | 調査方法 |

|---|---|---|

| 金利 | 25% | 各社公式サイトに掲載された情報 弊社実施のインタビュー 専門機関への依頼調査 インターネットによるアンケート |

| 審査 | 20% | |

| 運営会社 | 15% | |

| 限度額 | 10% | |

| 担保 | 10% | |

| 用途 | 10% | |

| 口コミ | 10% | 口コミ投稿フォームに投稿されたレビュー |

各不動産担保ローンのスコア詳細

ランキングで紹介した各不動産担保ローンの詳しいスコアはこちらです。

| 不動産担保ローン名 | スコア |

|---|---|

| AGビジネスサポート 「不動産担保ビジネスローン」 | 87 |

| セゾンファンデックス 「事業者向け不動産担保ローン」 | 83 |

| 丸の内AMS 「不動産担保ローン」 | 82 |

| アサックス 「事業者向け不動産担保ローン」 | 80 |

| MIRAIアセットファイナンス 「不動産担保ローン」 | 78 |

本記事の執筆をするにあたり弊社が実施したアンケート

| 調査期間 | 2025年7月1日~ 2026年1月31日 |

|---|---|

| 調査機関 | WizBiz株式会社 |

| 調査対象 | 日本全国の事業主・経営者 |

| 有効回答数 | 100件 |

| 調査目的 | 全国の事業主・経営者を対象に実施し、利用動機や利用目的などを明らかにすることで、今後利用を検討している事業主・経営者の参考になるコンテンツを作成するため |

PDF:不動産担保ローンの利用者へ実施したアンケート調査の結果について

| 調査期間 | 2026年2月1日~ 2026年4月10日 |

|---|---|

| 調査機関 | WizBiz株式会社 |

| 調査対象 | 日本全国の事業主・経営者 |

| 有効回答数 | 1,000件 |

| 調査方法 | ダイレクトメッセージによるアンケート |

PDF:不動産担保ローン利用実態調査

不動産担保ローンを扱う貸金業者の選定基準

情報更新:2026年4月11日

貸金業者は、必ず国(財務局長)もしくは都道府県知事から認可を受けて「貸金業者」として登録する必要があります。

しかし、中には「審査なし!」「絶対借りられる!」などと言って、無免許で営業しているヤミ金も存在します。

当サイトでは、国や都道府県に確認をし、「貸金業者として登録されている正規の貸金業者」のみを紹介しています。

資金繰りに困っている時は焦ってしまい、ヤミ金にも引っかかってしまいがち。だからこそ、当サイトに掲載している正規の貸金業者に申し込みましょう。

【正規の貸金業者を確認するサイト】

【参考サイト】

財務局ホームページ

北海道財務局

東北財務局

関東財務局

北陸財務局

東海財務局

近畿財務局

中国財務局

四国財務局

福岡財務支局

九州財務局

沖縄総合事務局(財務部)

北海道に本店が所在する日本貸金業協会 協会員

青森県に本店が所在する日本貸金業協会 協会員

岩手県に本店が所在する日本貸金業協会 協会員

宮城県に本店が所在する日本貸金業協会 協会員

秋田県に本店が所在する日本貸金業協会 協会員

山形県に本店が所在する日本貸金業協会 協会員

福島県に本店が所在する日本貸金業協会 協会員

茨城県に本店が所在する日本貸金業協会 協会員

栃木県に本店が所在する日本貸金業協会 協会員

群馬県に本店が所在する日本貸金業協会 協会員

埼玉県に本店が所在する日本貸金業協会 協会員

千葉県に本店が所在する日本貸金業協会 協会員

東京都に本店が所在する日本貸金業協会 協会員

神奈川県に本店が所在する日本貸金業協会 協会員

新潟県に本店が所在する日本貸金業協会 協会員

富山県に本店が所在する日本貸金業協会 協会員

石川県に本店が所在する日本貸金業協会 協会員

福井県に本店が所在する日本貸金業協会 協会員

山梨県に本店が所在する日本貸金業協会 協会員

長野県に本店が所在する日本貸金業協会 協会員

岐阜県に本店が所在する日本貸金業協会 協会員

静岡県に本店が所在する日本貸金業協会 協会員

愛知県に本店が所在する日本貸金業協会 協会員

三重県に本店が所在する日本貸金業協会 協会員

滋賀県に本店が所在する日本貸金業協会 協会員

京都府に本店が所在する日本貸金業協会 協会員

大阪府に本店が所在する日本貸金業協会 協会員

兵庫県に本店が所在する日本貸金業協会 協会員

奈良県に本店が所在する日本貸金業協会 協会員

和歌山県に本店が所在する日本貸金業協会 協会員

鳥取県に本店が所在する日本貸金業協会 協会員

島根県に本店が所在する日本貸金業協会 協会員

岡山県に本店が所在する日本貸金業協会 協会員

広島県に本店が所在する日本貸金業協会 協会員

山口県に本店が所在する日本貸金業協会 協会員

徳島県に本店が所在する日本貸金業協会 協会員

香川県に本店が所在する日本貸金業協会 協会員

愛媛県に本店が所在する日本貸金業協会 協会員

高知県に本店が所在する日本貸金業協会 協会員

福岡県に本店が所在する日本貸金業協会 協会員

佐賀県に本店が所在する日本貸金業協会 協会員

長崎県に本店が所在する日本貸金業協会 協会員

熊本県に本店が所在する日本貸金業協会 協会員

大分県に本店が所在する日本貸金業協会 協会員

宮崎県に本店が所在する日本貸金業協会 協会員

鹿児島県に本店が所在する日本貸金業協会 協会員

沖縄県に本店が所在する日本貸金業協会 協会員

同志社大学経済学部卒業、財団法人日本不動産研究所入所。借地権や底地、賃料などの権利関係や溜池、レジャー施設といった特殊な鑑定評価業務、都市再開発事業や土地区画整理事業などの大規模公共事業にかかわるコンサルティング業務、公共用地買収評価業務、固定資産税評価関連業務などに従事。2012年より独立し、地価公示や相続税路線価評価、固定資産税評価といった各種公的評価のほか、賃料評価や係争事件関連評価を中心に活躍。

■保有資格

不動産鑑定士(国土交通大臣登録 第6231号)

測量士補(国土地理院長登録 第H20-3127号)

2級ファイナンシャル・プランニング技能士(第F21321049820号)

ASA(米国鑑定士協会)認定資産評価士(Accredited Member)

■公職

国土交通省土地鑑定委員会委嘱 地価公示鑑定評価員

兵庫県知事委嘱 地価調査鑑定評価員

大阪国税局委嘱 相続税鑑定評価員

大阪国税局差押不動産等登録鑑定員

■所属団体

公益社団法人 日本不動産鑑定士協会連合会

公益社団法人 兵庫県不動産鑑定士協会

一般社団法人 日本資産評価士協会

■登録番号

兵庫県知事登録(1)第347号