不動産担保ローンは、主に法人や個人事業主が事業資金を借り入れる際に利用することが多く、銀行やノンバンクなど様々な機関で利用できます。

不動産という担保がある分、無担保のビジネスローンよりも金利が低くなりやすく、担保評価を含めて審査されるため相談しやすい傾向にあります。

特にノンバンクの不動産担保ローンなら、銀行融資を断られた方でも、不動産の担保価値や返済計画を踏まえて審査対象になる場合があります。

ただし、不動産担保ローンを利用する際は、申込前に正規の貸金業者かどうかを確認しましょう。金融庁の「登録貸金業者情報検索サービス」や「日本貸金業協会の協会員検索」を使えば、登録業者・協会員かどうかを確認できます。また、「審査なし」「必ず借りられる」といった表現で勧誘する業者については、金融庁の違法金融業者に関する注意喚起も確認しておくと安心です。

新谷哲

新谷哲1番おすすめの不動産担保ローンは「AGビジネスサポート」です。

柔軟な審査と全国対応が強みで、銀行融資が難しい時の有力な選択肢と言えます。

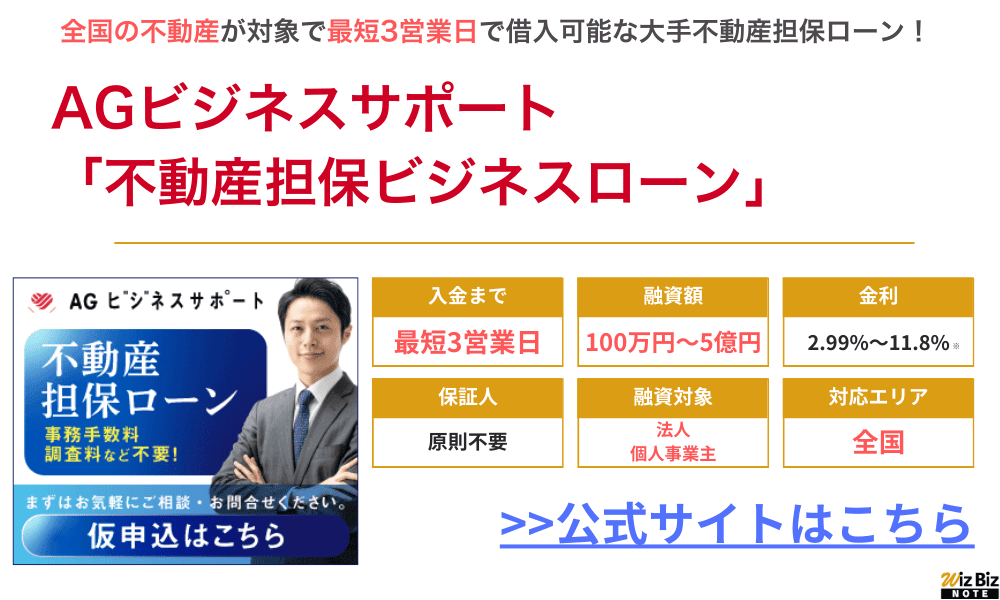

不動産を所有している法人の場合、「AGビジネスサポートの不動産担保ローン」での借入がおすすめです。

AGビジネスサポートはノンバンクで、銀行融資を断られた方でも柔軟に対応してくれます。

特に建設業、製造業の中小企業の利用が多く、地域問わず全国の法人が利用可能な点も人気の理由です。

二番抵当でも申込でき、元利均等返済の場合支払は最長30年(360回以内)なので、すぐに資金が必要な方はまず仮申込をしてみましょう。

↓24時間WEB申込受付中↓

| AGビジネスサポート | セゾンファンデックス | 丸の内AMS | |

|---|---|---|---|

|  |  | |

| 融資まで | 最短3日 | 最短3営業日 | 最短3日 |

| 融資額 | 100万円 〜5億円 | 500万円 〜5億円 | 500万円 〜5億円 |

| 対応エリア | 全国 | 全国 | 1都3県 |

| 金利 | 固定金利型: 2.99%~11.80% 変動金利型: 2.99%~11.80% | 3.4% ~9.9% | 3.8%〜 |

| 返済期間 | ・元金一括返済 最長30年(360回以内) ・元利均等返済 最長30年(360回以内) | ・元利均等返済 5年〜25年 | ・元金一括返済 ・元利均等返済 1ヶ月~35年 ・元金均等返済 1ヶ月〜35年 |

| 借りやすさ | ★★★★★ | ★★★★★ | ★★★★★ |

| 申込方法 | AGビジネスサポート 詳細はこちら | セゾンファンデックス 詳細はこちら | 丸の内AMS 詳細はこちら |

【車に乗ったまま資金調達!】

借入が難しく、資金繰りに困ったらカーリースバックの「クルマネー」がおすすめ。

車を担保にして借入するのではなく、毎月のリース料を払えば自分の車に乗ったまま使い続けられます。

また、リース終了後は33,000円にて車を買い戻すことができるため、まずは無料査定をしてみましょう!

- 車を手放さずにまとまった現金を調達できる!

- 来店不要・オンラインで手続き可能!

- ローンではない新しい資金調達の選択肢

- 融資ではないからこその独自審査を採用!

- 車はそのまま使える!

1位:AGビジネスサポート「不動産担保ビジネスローン」

2位:セゾンファンデックス「事業者向け不動産担保ローン」

3位:丸の内AMS「不動産担保ローン」

4位:MIRAIアセットファイナンス「不動産担保ローン」

5位:アサックス「事業者向け不動産担保ローン」

6位:つばさコーポレーション「不動産ビジネスローン」

7位:日宝「不動産活用ローン」

8位:ファンドワン「不動産担保融資」

9位:マテリアライズ「不動産担保ローン」

10位:JFC「事業者向け不動産担保ローン」

11位:トラストホールディングス「不動産担保ローン」

12位:総合マネージメントサービス「不動産担保ローン」

13位:MRF「長期間元金据置プラン」

14位:アクト・ウィル「不動産担保融資」

15位:アークファイナンス

WizBiz株式会社 代表取締役

経歴

1971年東京生まれ。都立駒場高校出身。大学卒業後、東証一部上場のコンサルティング会社「ベンチャー・リンク」に入社。銀行、信用金庫の融資コンサルタントを皮切りに、仙台支店長、東日本事業部長、執行役員を歴任。その後、常務執行役に就任し、経営コンサルティング部門や営業部門、サービス提供部門を統括。2010年に独立しWizBiz株式会社を設立。2023年12月、TOKYO PRO Market市場へ上場。経営者向けネットメディア「WizBiz」は、国内では経営者の会員登録数でNo.1のメディアとなっている。また、経営者向けサービスの提供はリアルの場も力をいれており、年500回以上のセミナーを開催し、4000名を越す経営者が参加。18万人の社長アンケートから1000個の悩みを回収し、著書『社長の孤独力』を出版。

著書:社長の孤独力

相続税の支払い、他社借り入れのおまとめに使える個人向けの不動産担保ローンはこちら

審査が不安な方向けの不動産担保ローン15選

不動産担保ローンを比較する際は、金利だけでなく、事務手数料、鑑定費用、登記費用、繰上返済条件も確認してください。貸金業者は金融庁の「登録貸金業者情報検索サービス」で登録状況を照合できます。

返済できない場合は担保不動産が処分される可能性があります。売却後も債務が残る場合があるため、返済計画と担保評価を確認したうえで契約しましょう。

ノンバンクの不動産担保ローンであれば、銀行融資よりも担保価値や現在の資金繰りを含めて柔軟に審査される場合があります。

一方で、返済が滞ると担保に入れた不動産を失うリスクがあります。自宅や事業所を担保にする場合は、借入可能額だけでなく、返済不能時の影響まで確認したうえで申し込みましょう。

- AGビジネスサポート

最大手のノンバンクで、柔軟な審査と最短3日融資がおすすめポイント

- セゾンファンデックス

大手クレディセゾングループなので安心して利用でき、最短即日で仮審査しれくれる

- 丸の内AMS

一都三県の不動産専門で、経験豊富な担当者が対面で対応してくれ安心

| 入金スピード | 融資可能額 | 申込対象 | 金利 | |

|---|---|---|---|---|

| AGビジネスサポート (公式サイト) | 最短3営業日 | 100万円~5億円 | 法人 個人事業主 | 2.99%〜11.8% |

| セゾンファンデックス (公式サイト) | 最短3営業日 | 500万円~5億円 | 法人 個人事業主 | 3.4%〜9.9% |

| 丸の内AMS (公式サイト) | 最短2営業日 | 500万円~5億円 | 法人 個人事業主 | 3.8%〜15.0% |

| アサックス (公式サイト) | 最短3日 | 300万円~10億円 | 法人 個人事業主 | 2.20%〜8.76% |

| MIRAIアセット ファイナンス (公式サイト) | 最短翌日 | 30万円~5億円 | 法人 個人事業主 | 4.0%〜9.5% |

| マテリアライズ (公式サイト) | 最短翌日 | 100万円~3億円 | 法人 個人事業主 | 4.8%〜9.8% |

| JFC (公式サイト) | 最短3日 | 300万円~5億円 | 法人 個人事業主 | 5.86%〜15.0% |

| トラストホールディングス (公式サイト) | 最短即日 | 100万円~10億円 | 法人 個人事業主 | 3.45%〜7.45% |

| つばさコーポレーション (公式サイト) | 要問い合わせ | 50万円~5億円 | 法人 個人事業主 | 4.0%〜15.0% |

| 日宝 (公式サイト) | 最短翌日 | 50万円~5億円 | 法人 個人事業主 | 4.0%〜9.9% |

1位:AGビジネスサポート「不動産担保ビジネスローン」

| 商品名 | 不動産担保ビジネスローン |

|---|---|

| 対応エリア | 全国 |

| 融資額 | 100万円~5億円 |

| 融資利率 | 【固定金利】 2.99%〜11.80% 【変動金利】 年2.99%〜11.80% ※1 |

| 実質年率 | 15.00%以下 |

| 融資までの期間 | 最短3日 |

| 融資対象 | 法人 個人事業主 |

| 貸付方法 | 証書貸付 |

| 用途 | 事業資金 |

| 担保 | 土地・建物※2 |

| 抵当順位 | 不問 |

| 保証人 | 原則不要※3 |

| 公式申込ページ | AGビジネスサポート公式サイト 不動産担保ローン申込ページ |

※2:不動産に根抵当権を設定

※3:担保提供者及び法人契約の場合は代表者様に原則連帯保証をお願いします

貸付条件はこちら

AGビジネスサポートの不動産担保ローンは、全国の不動産に対応してるため、地方を拠点にする法人・事業主でも利用することができます。

赤字決算の会社や銀行リスケ中などで金融機関から融資を受けられない方でも、ノンバンクのAGビジネスサポートなら担保価値や返済計画を含めて審査対象になる可能性があります。

また、通常では1週間ほどかかる審査を最短1日で回答してくれ、入金も最短で申込から3日で行ってくれるため、急に資金が必要になった場合でも安心して申し込めるのが人気のポイント。

返済期間は最長30年と長いため、毎月の返済額を抑えながら事業資金を借入したい方におすすめの不動産担保ローンです。

- 最短1日で簡易診断を出してくれる!

- 最高5億円まで借入可能なので、まとまった金額が必要な方にもおすすめ!

- 全国の物件が対象なので、地方の事業者でも気軽に申し込める!

- 赤字決算でも、不動産の担保価値や返済計画次第で相談可能!

- 親族名義の不動産でも相談可能!

- 申し込みから融資金受け取りまで来店不要

- 親身に相談に乗ってほしい人におすすめ

AGビジネスサポート「不動産担保ビジネスローン」を実際に利用して感じたこと

ノンバンクとしては最大手クラスの知名度のAGビジネスサポート。

様々なWebサイトでも人気の不動産担保ローン会社として取り上げられているため、知名度・人気度としては1位になりました。

全国の不動産に対応しており、審査〜融資もスピーディーに行ってくれるため、全国の企業にとって使いやすいローンといえるでしょう。

AGビジネスサポート「不動産担保ビジネスローン」の会社情報

| 会社名 | AGビジネスサポート株式会社 |

|---|---|

| 代表 | 深田 裕司 |

| 所在地 | 東京都港区芝2-31-19 |

| 資本金 | 110,000,000円 |

| 設立 | 2001年1月18日 |

| 法人番号 | 5010401088265 |

| 貸金業登録番号 | 関東財務局長(9)第01262号 |

| 日本貸金業協会 | 第001208号 |

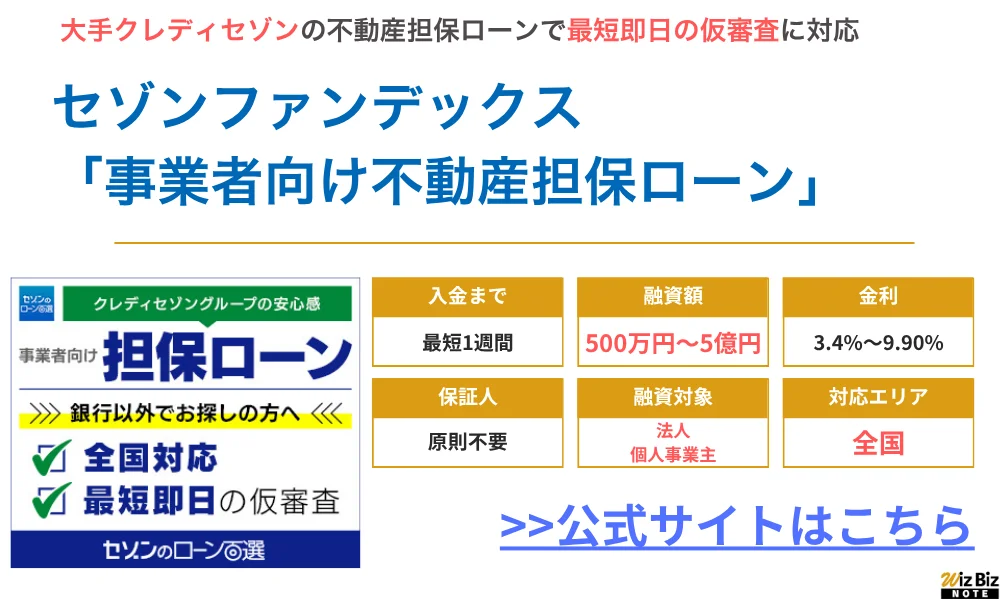

2位:セゾンファンデックス「事業者向け不動産担保ローン」

| 商品名 | 事業者向け不動産担保ローン |

|---|---|

| 対応エリア | 全国 |

| 融資額 | 500万円〜5億円 |

| 融資利率 | 固定金利:年4.5%~9.9% 変動金利:年3.4%~5.2%※1 |

| 実質年率 | 年15.0%以内 |

| 融資までの期間 | 最短3営業日 |

| 融資対象 | 法人 個人事業主 |

| 貸付方法 | 証書貸付 |

| 用途 | 運転資金 設備投資 開業資金 納税資金 ローンの組換え など |

| 担保 | 法人、代表者またはその親族が所有する不動産 |

| 抵当順位 | 不問 |

| 保証人 | 原則不要※2 |

| 公式申込ページ | セゾンファンデックス公式サイト 不動産担保ローン申込ページ |

※2:法人融資の場合は、代表者の連帯保証が原則必要。親族(三親等以内)が担保提供する場合は連帯保証人となる場合あり

大手クレディセゾングループの「事業者向け不動産担保ローン」は、年間7,000件もの申込実績がある人気ローンです。

日本全国の不動産に対応している上、仮審査を最短即日で行ってくれるスピード感が、ユーザーから高い評価を得ています。

運転資金としてだけでなく、納税資金や他社ローンの借り換え資金といった需要にも対応しており、自社の悩みに沿って専門スタッフがサポートしてくれます。

申込や相談は無料ですので、赤字決算や創業初期の会社など、審査が不安な方も、担保条件や返済計画を確認したうえで公式サイトから問い合わせてみるとよいでしょう。

- 簡易的な仮審査は最短即日回答してくれる!

- 最短3営業日でスピード審査をしてくれる!

- 銀行融資で断られた場合でも、担保評価を含めて審査対象になる場合がある!

- 日本全国対応なので、遠い場所に不動産があっても申し込みできる!

- 最大5億円と、無担保のビジネスローンと比べてまとまった額を借入できる!

セゾンファンデックス「事業者向け不動産担保ローン」を実際に利用して感じたこと

セゾンファンデックスは、大手クレディセゾングループの不動産担保ローン会社で、大手の知名度ならではの安心感があると回答した方が多くいました。

公式サイトでも事業者向け不動産担保ローンだけでなく、事業者向けの融資を複数紹介されており、大手ならではのラインナップといえるでしょう。

アンケートの結果、金利の低さと担保の柔軟性が特に評価されていました。

セゾンファンデックス「事業者向け不動産担保ローン」の会社情報

| 会社名 | 株式会社セゾンファンデックス |

|---|---|

| 代表 | 代表取締役会長 青山 照久 代表取締役社長 三浦 義昭 |

| 所在地 | 東京都豊島区東池袋3-1-1 サンシャイン60 37階 |

| 資本金 | 4,500,098,000円 |

| 設立 | 1984年2月1日 |

| 法人番号 | 3013301005886 |

| 貸金業登録番号 | 関東財務局長(12)第00897号 |

| 日本貸金業協会 | 第001350号 |

>>貸付条件はこちら

3位:丸の内AMS「不動産担保ローン」

| 商品名 | 不動産担保ローン |

|---|---|

| 対応エリア | 東京都 神奈川県 埼玉県 千葉県 |

| 融資額 | 500万円〜5億円 |

| 融資利率 | 年3.8%~ |

| 実質年率 | 年15.0%以内 |

| 融資までの期間 | 最短2日 |

| 融資対象 | 法人 個人事業主 個人 |

| 貸付方法 | 証書貸付 |

| 用途 | 事業資金 他社からの借り換え 他社借入のおまとめ など |

| 担保 | 不動産 |

| 抵当順位 | 不問 |

| 保証人 | 原則不要 |

| 公式申込ページ | 丸の内AMS公式サイト |

丸の内AMSは東京、神奈川、埼玉、千葉の不動産を専門にした不動産担保ローンです。

丸の内にある大きなビルにオフィスがあり、長年不動産担保ローンに携わってきた担当者が親身に対応してくれるため、利用が不安な方でも安心できたという口コミが多く見られます。

公式サイトから最短10秒で簡易診断ができるので、まずは公式サイトから無料で問い合わせをしてみましょう。

- 東京を含む一都三県の不動産専門の不動産担保ローン

- 申し込みから最短当日に審査結果が出て、最短2日後には融資を受けられる

- カードローンや住宅ローン借入中でも申し込みOKで他社借入をまとめられる

丸の内AMS「不動産担保ローン」を実際に利用して感じたこと

丸の内AMSは前身が不動産会社で、数ある不動産担保ローン会社の中でも不動産の知見が豊富にあるという特徴があります。

そのため、他社よりもしっかりと不動産の担保価値を査定してくれ、融資を受けられたという会社が多いといえます。

アンケートの結果、融資までの早さと金利の低さ、資金用途の柔軟性が特に評価されていました。

丸の内AMS「不動産担保ローン」の会社情報

| 会社名 | 丸の内AMS株式会社 |

|---|---|

| 代表 | 安田 裕次 |

| 所在地 | 東京都千代田区丸の内1-4-1 丸の内永楽ビルディング 18階 |

| 資本金 | 1億円 |

| 設立 | 平成13年2月15日 |

| 法人番号 | 8120001115026 |

| 貸金業登録番号 | 東京都知事(3)第31762号 |

| 日本貸金業協会 | 第005814号 |

4位:MIRAIアセットファイナンス「不動産担保ローン」

| 商品名 | 不動産担保ローン |

|---|---|

| 対応エリア | 全国 (沖縄県は除く) |

| 融資額 | 30万~5億円 |

| 融資利率 | 年4.0%~9.5% |

| 実質年率 | 年15.0%以内 |

| 融資までの期間 | 最短翌日 |

| 融資対象 | 法人 個人事業主 |

| 貸付方法 | 証書貸付 |

| 用途 | 事業資金 |

| 担保 | 不動産 |

| 抵当順位 | 不問 |

| 保証人 | 原則不要 |

| 公式申込ページ | MIRAIアセットファイナンス 公式サイトの申込ページ |

MIRAIアセットファイナンスは土日も営業しており、審査結果は最短即日で回答してくれるため、休日に急に資金が必要になった方でも安心して申し込むことができます。

カードローンや住宅ローンの返済中でも相談できる場合があり、不動産価値や返済計画を踏まえて審査されるため、信用情報に不安がある方でも審査対象になる可能性があります。

- 全国の不動産に対応しているので、地方の事業者でも借入ができる

- 最大5億円の融資に対応しているので、運転資金や借り換えなど様々な用途に利用できる

- 土日も営業しているので、休日に資金が必要になっても安心

MIRAIアセットファイナンス「不動産担保ローン」を実際に利用して感じたこと

MIRAIアセットファイナンスは、公式サイトにも記載がある通り土日でも審査に対応してくれており、平日忙しい経営者の方でも安心して申し込める不動産担保ローンといえます。

アンケートの結果、融資までの早さが特に評価されていました。

MIRAIアセットファイナンス「不動産担保ローン」の会社情報

| 会社名 | 株式会社MIRAIアセットファイナンス |

|---|---|

| 代表 | 金村 哲弘 |

| 所在地 | 東京都千代田区九段北1-7-3 九段岡澤ビル5階 |

| 資本金 | 5,800万円 |

| 設立 | 令和6年4月1日 |

| 法人番号 | 4010001243741 |

| 貸金業登録番号 | 東京都知事(1)第31990号 |

| 日本貸金業協会 | 未加入 |

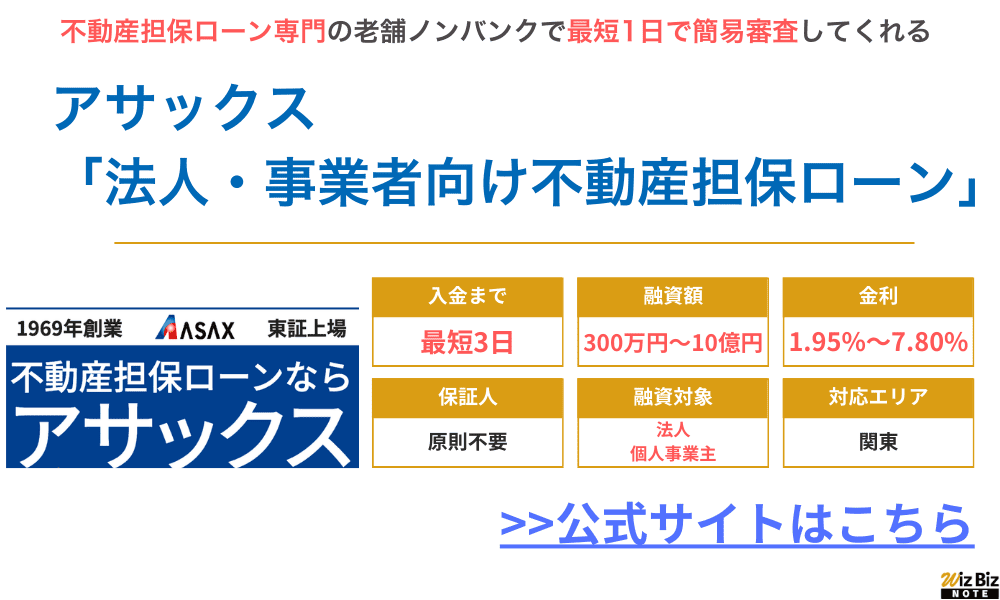

5位:アサックス「事業者向け不動産担保ローン」

| 商品名 | 事業者向け不動産担保ローン |

|---|---|

| 対応エリア | 東京都 神奈川県 埼玉県 千葉県 |

| 融資額 | 300万円~10億円 |

| 融資利率 | 年2.20%〜8.76% |

| 実質年率 | 年15.0%以下 |

| 融資までの期間 | 最短3日 |

| 融資対象 | 法人 個人事業主 |

| 貸付方法 | 証書貸付 |

| 用途 | 事業資金 |

| 担保 | 不動産 |

| 抵当順位 | 不問 |

| 保証人 | 原則不要 |

| 公式申込ページ | アサックス公式サイト |

不動産担保ローン専門の会社として上場しているアサックス。

銀行のような金融機関ではないので、現在の業績や決算内容にとらわれず、柔軟な審査をしてくれます。

公式サイトの「ご融資事例」を見てみると、銀行融資を断られた会社や、売掛金の入金遅れで手形の不渡りを出しそうになった会社などもアサックスで融資を受けて資金繰りを改善しているケースがあります。

抵当順位は不問なので、すでに住宅ローンを借り入れている場合でも二番抵当で不動産担保ローンを組むことができる点も大きなメリットです。

専門のスタッフが親身にサポートしてくれるため、まずは一度相談してみることをおすすめします。

- 簡易審査まで最短1日、融資まで最短3日と、銀行融資では不可能なスピード感

- 赤字決算の会社や債務超過の会社でも、会社の継続性や将来性を考慮して融資してくれる場合もある

- ローンの用途制限はないので、設備投資や先出し費用、納税資金など幅広く利用できる

アサックス「事業者向け不動産担保ローン」を実際に利用して感じたこと

アサックスは、不動産担保ローン専門の会社の中でも珍しく上場しているノンバンクであり、首都圏では電車や駅に多くの広告を展開しています。

そのため知名度も高く、不動産担保ローンといえばアサックスという印象を持っている方も多いといえるでしょう。

アンケートの結果、融資までの早さと資金用途の柔軟性、スタッフの対応が特に評価されていました。

アサックス「事業者向け不動産担保ローン」の会社情報

| 会社名 | 株式会社アサックス |

|---|---|

| 代表 | 草間 雄介 |

| 所在地 | 東京都渋谷区広尾1-3-14 |

| 資本金 | 2,307,840,000円 |

| 設立 | 1969年7月 |

| 法人番号 | 6011001044302 |

| 貸金業登録番号 | 東京都知事(15)第00035号 |

| 日本貸金業協会 | 第000023号 |

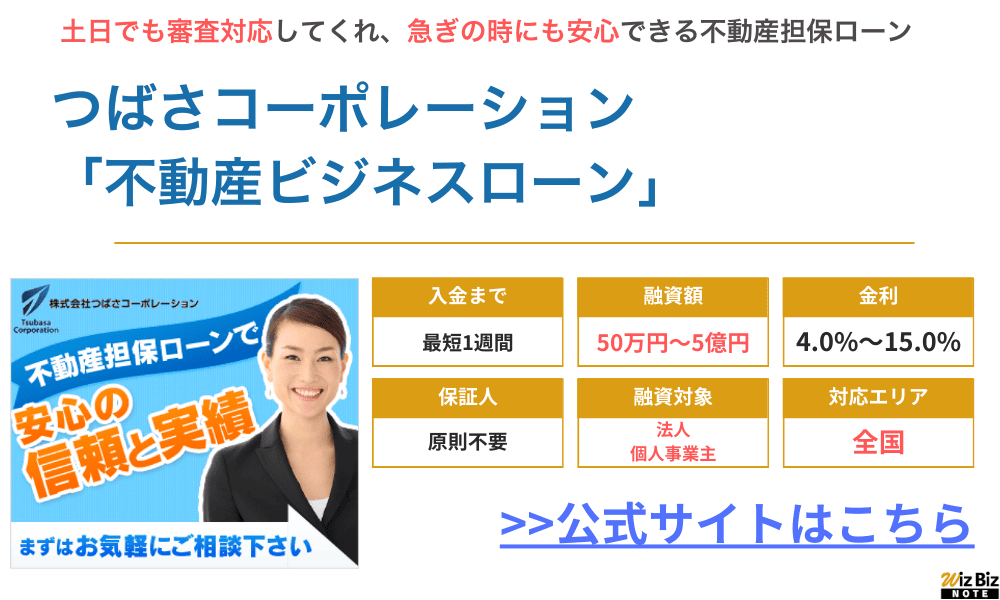

6位:つばさコーポレーション「不動産ビジネスローン」

| 商品名 | 不動産ビジネスローン |

|---|---|

| 対応エリア | 全国 |

| 融資額 | 50万円〜5億円 |

| 融資利率 | 年4.0%〜15.0% |

| 実質年率 | 年15.0%以内 |

| 融資までの期間 | 要問い合わせ |

| 融資対象 | 法人 個人事業主 |

| 貸付方法 | 証書貸付 |

| 用途 | 事業資金 |

| 担保 | 不動産 |

| 抵当順位 | 不問 |

| 保証人 | 原則不要※1 |

| 公式申込ページ | つばさコーポレーション公式サイト |

- 最長30年の返済期間を設定できる

- 金利が年4.0%〜15.0%と比較的低く、他社借入の借り換えにもおすすめ

- 赤字決算、税金滞納、債務整理中でも融資実績がある

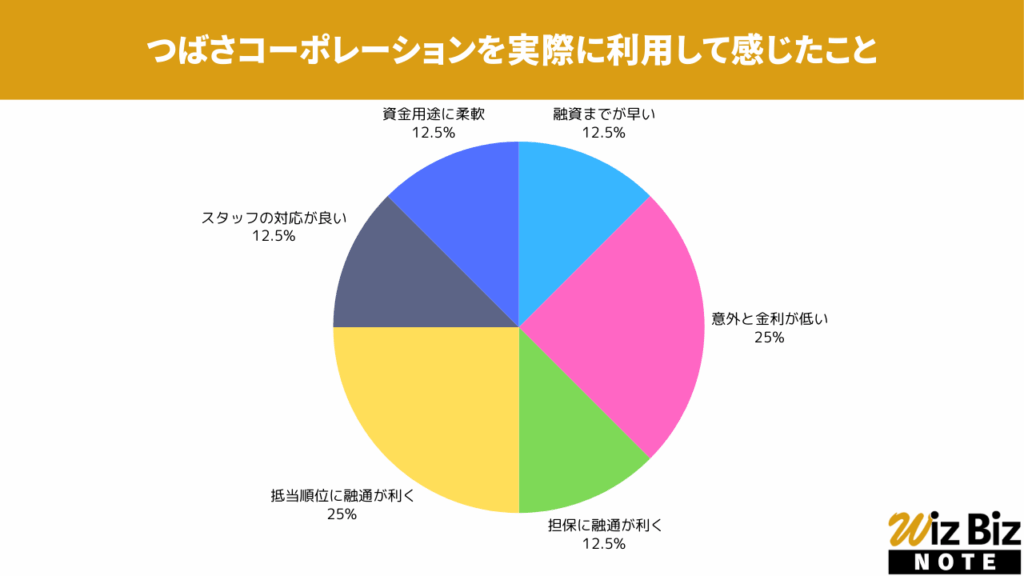

つばさコーポレーション「不動産ビジネスローン」を実際に利用して感じたこと

アンケートの結果、金利の低さと抵当権設定の柔軟性が特に評価されていました。

つばさコーポレーション「不動産ビジネスローン」の会社情報

| 会社名 | 株式会社つばさコーポレーション |

|---|---|

| 代表 | 金子 豊子 |

| 所在地 | 東京都渋谷区道玄坂2丁目16番8号 ビジネスヴィップ渋谷・道玄坂坂本ビル11階 |

| 資本金 | 60,000,000円 |

| 設立 | 2009年3月 |

| 法人番号 | 7011001060117 |

| 貸金業登録番号 | 東京都知事(6)第31325号 |

| 日本貸金業協会 | 未加入 |

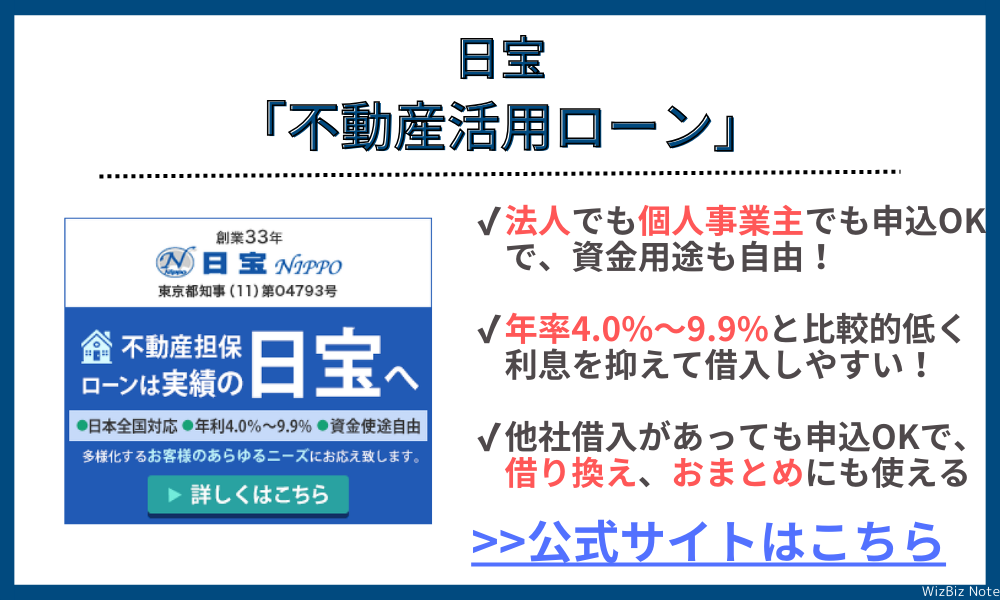

7位:日宝「不動産活用ローン」

| 商品名 | 不動産活用ローン |

|---|---|

| 対応エリア | 全国 |

| 融資額 | 50万円〜5億円 |

| 融資利率 | 年4.0%〜9.9% |

| 実質年率 | 年15.0%以内 |

| 融資までの期間 | 最短即日 |

| 融資対象 | 法人 個人事業主 |

| 貸付方法 | 証書貸付 |

| 用途 | 事業資金 |

| 担保 | 不動産 |

| 抵当順位 | 不問 |

| 保証人 | 原則不要※1 |

| 公式申込ページ | こちら |

- 主要都市の不動産はもちろん、それ以外の全国各地の不動産に対応

- 二番抵当・借地・底地でもスタッフがしっかりとサポートしてくれる

- 時間帯や不動産によっては最短即日での融資が可能

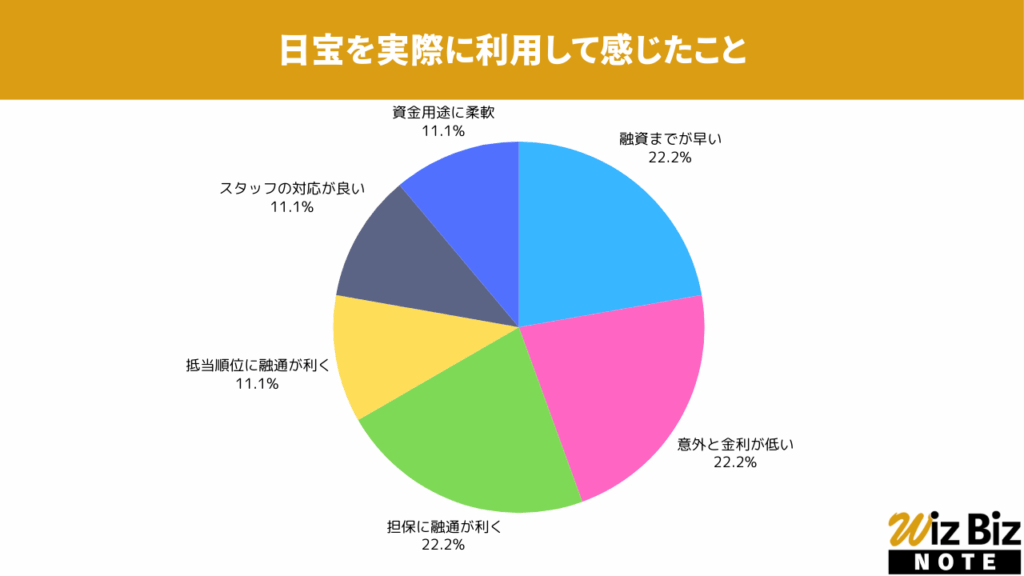

日宝「不動産活用ローン」を実際に利用して感じたこと

アンケートの結果、融資までの早さと金利の低さ、担保の融通が特に評価されていました。

日宝「不動産活用ローン」の会社情報

| 会社名 | 日宝 |

|---|---|

| 代表 | 金子 武正 |

| 所在地 | 東京都渋谷区神南1-20-15 和田ビル6F |

| 資本金 | 不明 |

| 設立 | 不明 |

| 法人番号 | ー |

| 貸金業登録番号 | 東京都知事(14)第04793号 |

| 日本貸金業協会 | 第000978号 |

8位:ファンドワン「不動産担保融資」

| 商品名 | 不動産担保融資 |

|---|---|

| 対応エリア | 全国 |

| 融資額 | 300万円~1億円 |

| 融資利率 | 年2.5%〜15.0% |

| 実質年率 | 年15.0%以下 |

| 融資までの期間 | 数日〜1週間程度 |

| 融資対象 | 法人 個人事業主 |

| 貸付方法 | 証書貸付 |

| 用途 | 事業資金 |

| 担保 | 不動産 |

| 抵当順位 | ー |

| 保証人 | 不要 |

| 公式申込ページ | こちら |

ファンドワンの不動産担保ローンは、最短即日で審査をしてくれ、担保にする不動産の価値によっては最高1億円まで融資を受けることができます。

上限金利が15.0%と、他の不動産担保ローンに比べて若干高い水準ですが、担保評価や返済計画を含めて柔軟に審査される場合があります。ただし、金利が高いほど返済総額も増えるため、短期返済の見込みや資金使途を明確にしてから検討しましょう。

担保にできるものは不動産だけでなく、売掛債権や自動車なども選択することができ、自社の状況に合わせてアドバイスしてくれます。

短期間で返済の目処が立っている法人・個人事業主の方にはおすすめの不動産担保ローンです。

- ノンバンクなので銀行審査に落ちた方でも柔軟に審査してくれる

- どのプランが良いか分からなくても、スタッフが最適なプランや返済方法を提案してくれる

- 無担保融資よりも低金利でまとまった金額を借りられる

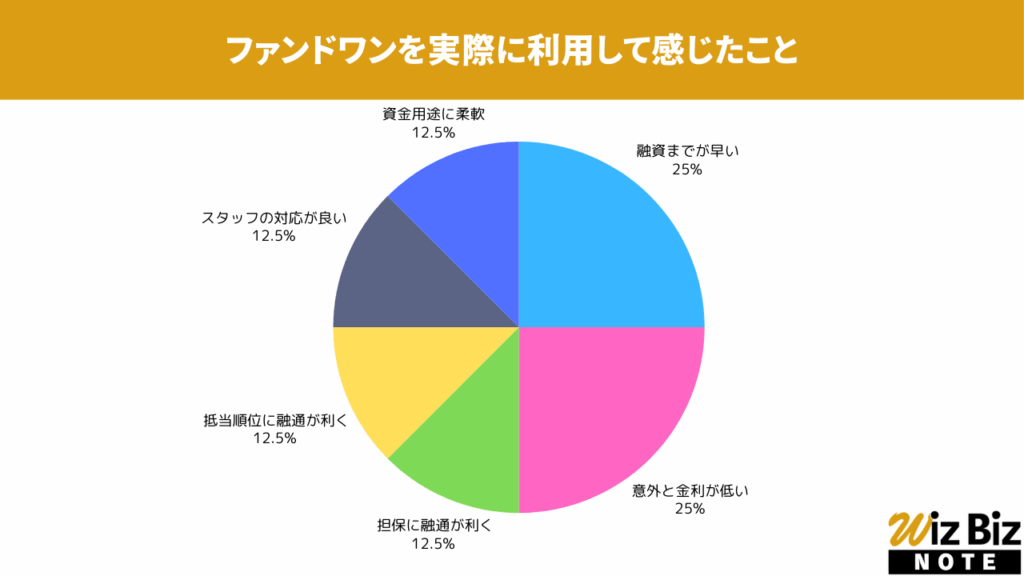

ファンドワン「不動産担保融資」を実際に利用して感じたこと

アンケートの結果、融資までの早さと金利の低さが特に評価されていました。

ファンドワン「不動産担保融資」の会社情報

| 会社名 | ファンドワン株式会社 |

|---|---|

| 代表 | 髙山 憲彦 |

| 所在地 | 東京都豊島区南大塚2-39-11 ヒサビル6階 |

| 資本金 | 50,000,000円 |

| 設立 | 2020年1月6日 |

| 法人番号 | 3013301045040 |

| 貸金業登録番号 | 東京都知事(2)第31816号 |

| 日本貸金業協会 | 第006140号 |

9位:マテリアライズ「不動産担保ローン」

| 商品名 | 不動産担保ローン |

|---|---|

| 対応エリア | 全国 |

| 融資額 | 100万円〜3億円 |

| 融資利率 | 年4.8%〜9.8% |

| 実質年率 | 年15.0%以内 |

| 融資までの期間 | 最短翌営業日 |

| 融資対象 | 法人 個人事業主 |

| 貸付方法 | 証書貸付 |

| 用途 | 事業資金 |

| 担保 | 不動産 |

| 抵当順位 | 不問 |

| 保証人 | 原則不要※1 |

| 公式申込ページ | マテリアライズ公式サイト |

- 基本的に全国どこのエリアの不動産でも審査・査定してくれ、最短翌日には融資を受けられる

- 下限金利が年4.8%と、ノンバンクにしては低金利で借りられる

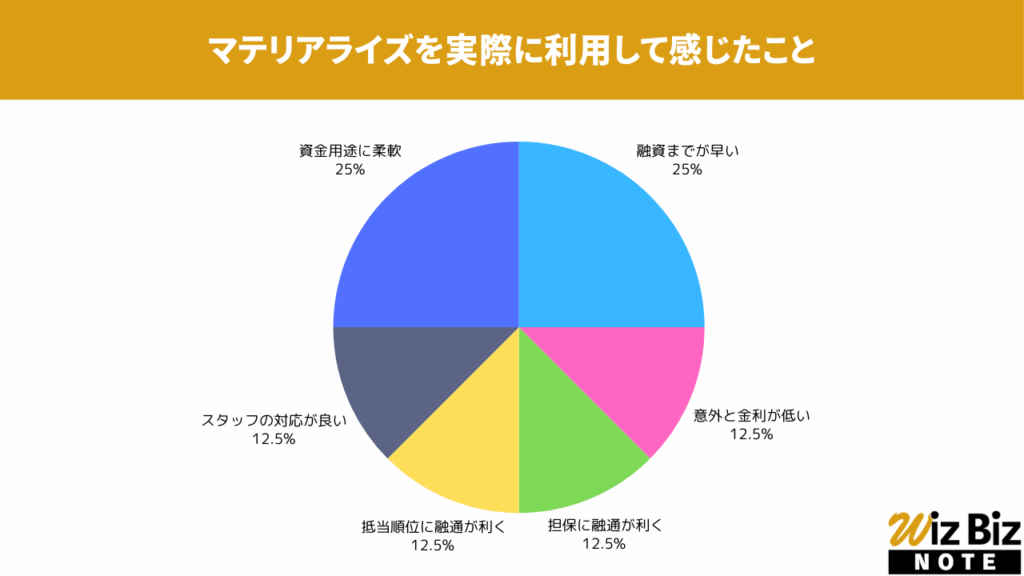

マテリアライズ「不動産担保ローン」を実際に利用して感じたこと

アンケートの結果、融資までの早さと資金用途の柔軟性が特に評価されていました。

マテリアライズ「不動産担保ローン」の会社情報

| 会社名 | 株式会社マテリアライズ |

|---|---|

| 代表 | 植田 逞 |

| 所在地 | 東京都千代田区神田和泉町1−7−2 S-Glanz AKIHABARA 5F |

| 資本金 | 55,000,000円 |

| 設立 | 2016年5月10日 |

| 法人番号 | 1010701032414 |

| 貸金業登録番号 | 東京都知事(3)第31620号 |

| 日本貸金業協会 | 第005966号 |

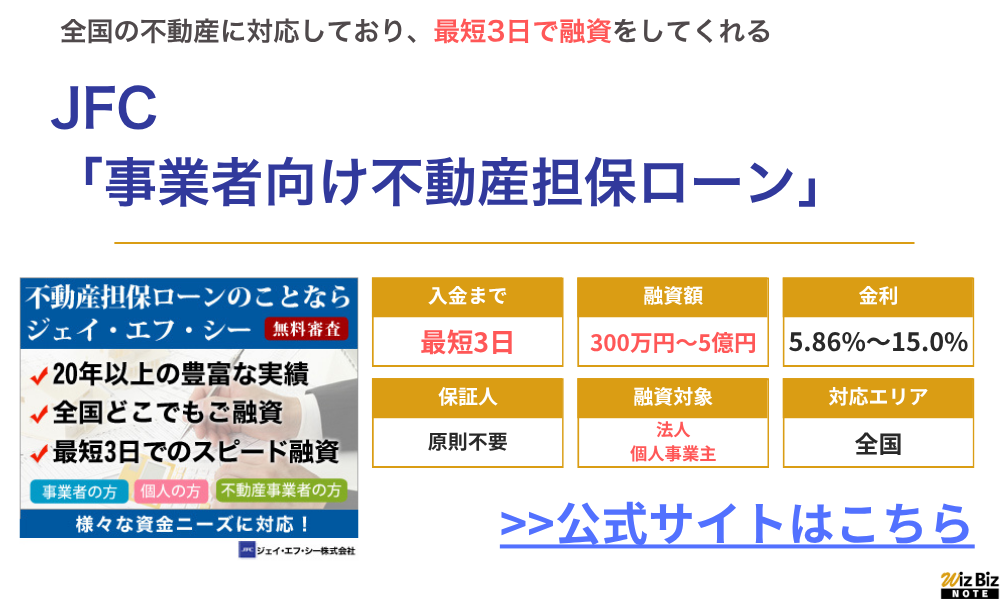

10位:JFC「事業者向け不動産担保ローン」

| 商品名 | 事業者向け不動産担保ローン |

|---|---|

| 対応エリア | 全国 (沖縄県は除く) |

| 融資額 | 300万円~5億円 |

| 融資利率 | 年5.86%~15.0% |

| 実質年率 | 年15.0%以内 |

| 融資までの期間 | 最短3日 |

| 融資対象 | 法人 個人事業主 |

| 貸付方法 | 証書貸付 |

| 用途 | 事業資金 |

| 担保 | 不動産 |

| 抵当順位 | 不問 |

| 保証人 | 原則不要※1 |

| 公式申込ページ | こちら |

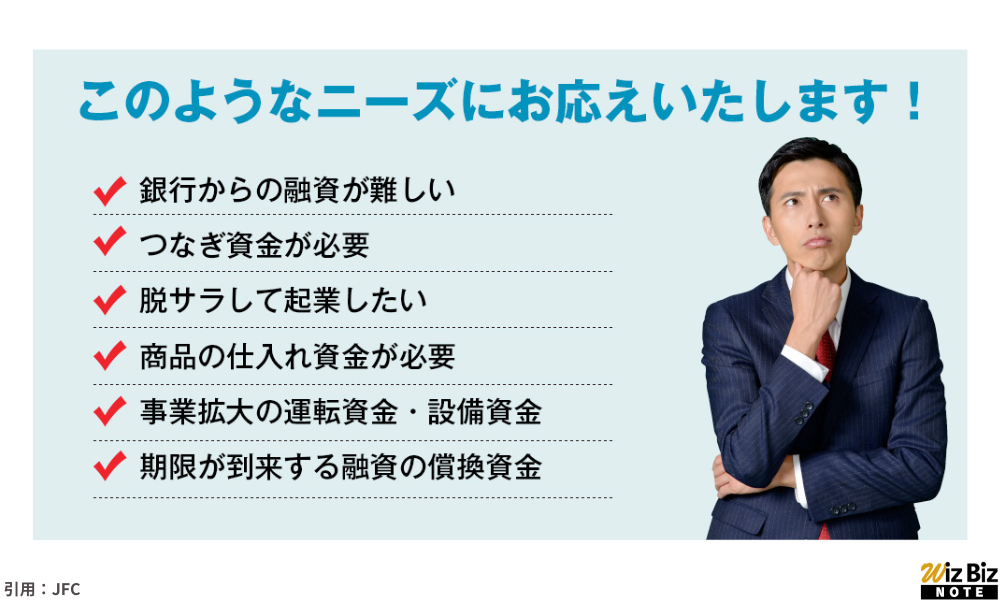

- 銀行からの融資が難しい場合でも申込可能

- つなぎ資金や設備拡大資金のほか、起業時の創業費用にも利用できる

- 返済期間は最長10年と長く、無理のない返済計画を立てやすい

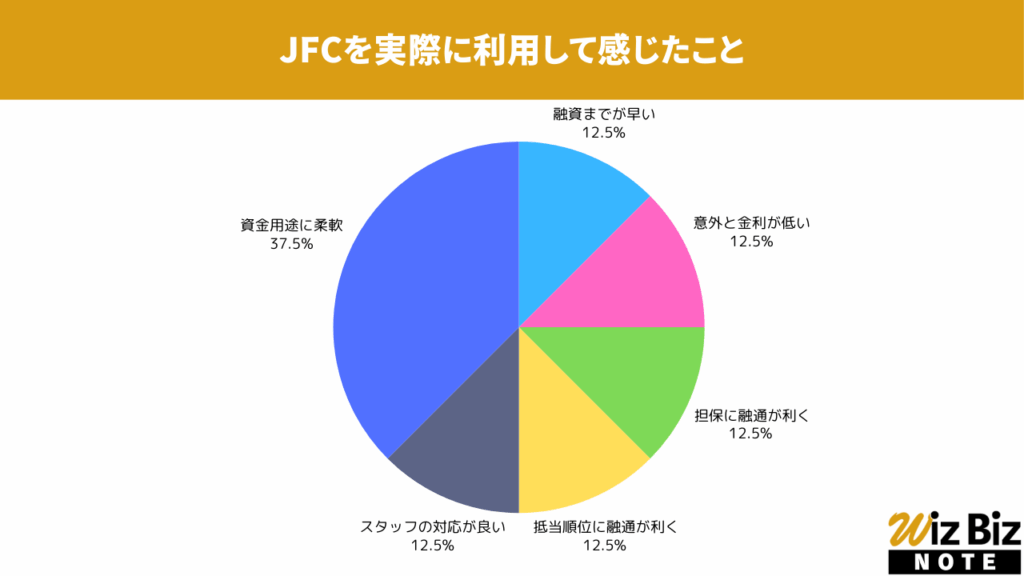

JFC「事業者向け不動産担保ローン」を実際に利用して感じたこと

アンケートの結果、資金用途の柔軟性が特に評価されていました。

JFC「事業者向け不動産担保ローン」の会社情報

| 会社名 | ジェイ・エフ・シー株式会社 |

|---|---|

| 代表 | 但馬 毅紀 |

| 所在地 | 東京都千代田区二番町12番地13 セブネスビル4階 |

| 資本金 | 98,000,000円 |

| 設立 | 1993年3月 |

| 法人番号 | 6011101006094 |

| 貸金業登録番号 | 東京都知事(11)第15091号 |

| 日本貸金業協会 | 第000532号 |

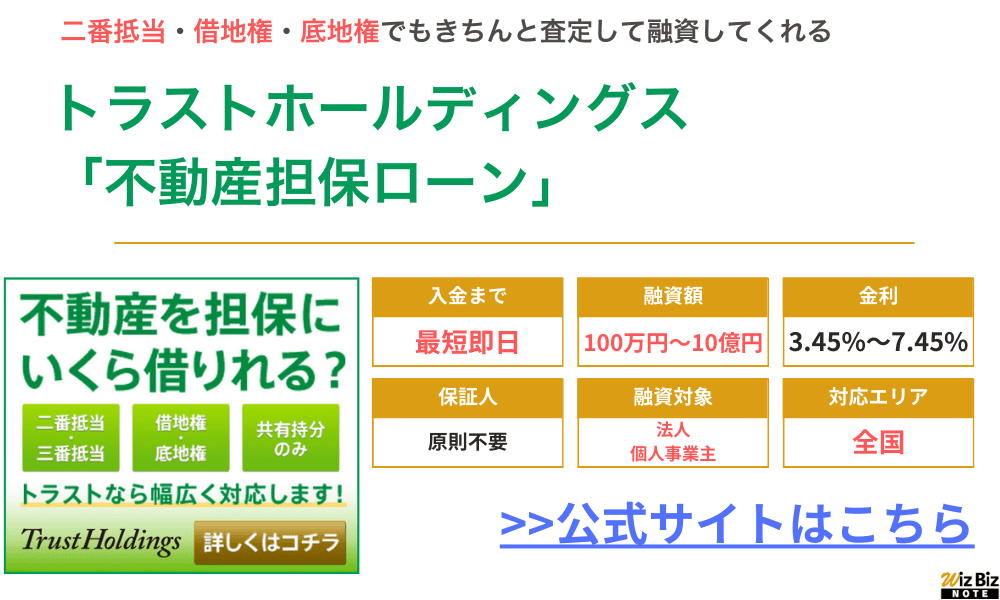

11位:トラストホールディングス「不動産担保ローン」

| 商品名 | 不動産担保ローン |

|---|---|

| 対応エリア | 全国 |

| 融資額 | 100万円〜10億円 |

| 融資利率 | 年3.45%〜7.45% |

| 実質年率 | 年15.0%以内 |

| 融資までの期間 | 最短即日 |

| 融資対象 | 法人 個人事業主 |

| 貸付方法 | 証書貸付 |

| 用途 | 事業資金 |

| 担保 | 不動産 |

| 抵当順位 | 不問 |

| 保証人 | 原則不要※1 |

| 公式申込ページ | トラストホールディングス 公式サイト |

- 年率3.45%〜7.45%と、ノンバンクの不動産担保ローンの中では比較的低金利で利息を抑えられる

- 二番抵当の不動産や共有持分のみの不動産でも幅広く審査を受け入れている

- 最短で即日の融資にも対応しているので今すぐ資金が必要な会社も安心できる

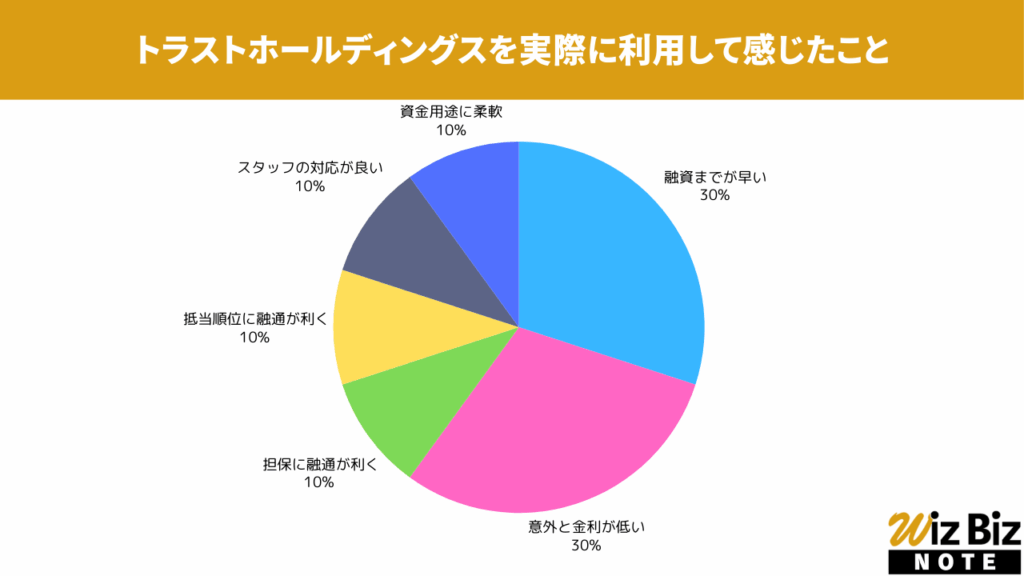

トラストホールディングス「不動産担保ローン」を実際に利用して感じたこと

アンケートの結果、融資までの早さと金利の低さが特に評価されていました。

トラストホールディングス「不動産担保ローン」の会社情報

| 会社名 | トラストホールディングス株式会社 |

|---|---|

| 代表 | 春山 真樹 |

| 所在地 | 東京都千代田区有楽町1-2-15 タチバナ日比谷ビル4F |

| 資本金 | 99,800,000円 |

| 設立 | 2009年6月29日 |

| 法人番号 | 7010001131910 |

| 貸金業登録番号 | 東京都知事(6)第31275号 |

| 日本貸金業協会 | 第005559号 |

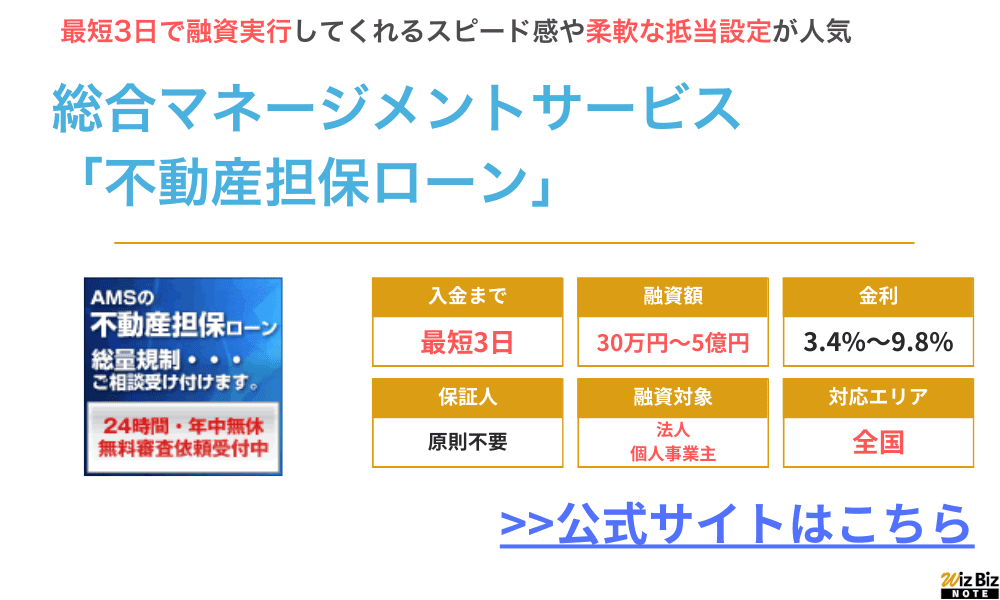

12位:総合マネージメントサービス「不動産担保ローン」

| 商品名 | 不動産担保ローン |

|---|---|

| 対応エリア | 全国 |

| 融資額 | 30万円〜5億円 |

| 融資利率 | 年3.4%〜9.8% |

| 実質年率 | 年15.0%以内 |

| 融資までの期間 | 最短3日 |

| 融資対象 | 法人 個人事業主 |

| 貸付方法 | 証書貸付 |

| 用途 | 事業資金 |

| 担保 | 不動産 |

| 抵当順位 | 不問 |

| 保証人 | 原則不要※1 |

| 公式申込ページ | 総合マネージメントサービス公式サイト |

- 比較的低金利で、最大35年間借り入れることができる

- 最低融資額が30万円〜なので、ほんの少しだけ一時的に借入したい場合にも利用できる

- 使用目的に関する書類は不要で資金用途は比較的自由

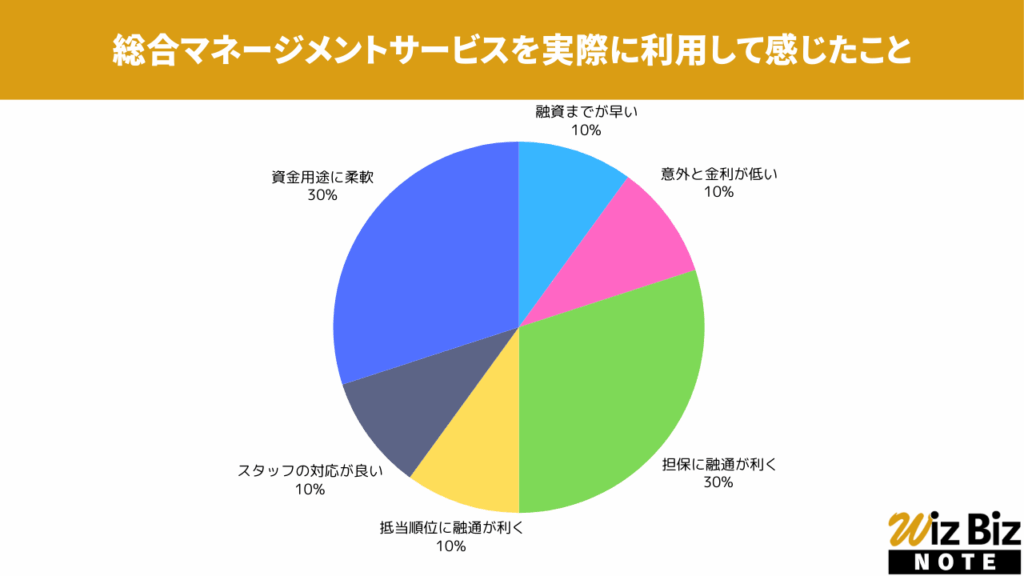

総合マネージメントサービス「不動産担保ローン」を実際に利用して感じたこと

アンケートの結果、担保と資金用途の柔軟性が特に評価されていました。

総合マネージメントサービス「不動産担保ローン」の会社情報

| 会社名 | 株式会社総合マネージメントサービス |

|---|---|

| 代表 | 公式サイトに記載なし |

| 所在地 | 東京都中央区日本橋3-6-13 アベビルディング3F |

| 資本金 | 84,000,000円 |

| 設立 | 2002年2月 |

| 法人番号 | 7010001077732 |

| 貸金業登録番号 | 東京都知事(9)第25131号 |

| 日本貸金業協会 | 第003672号 |

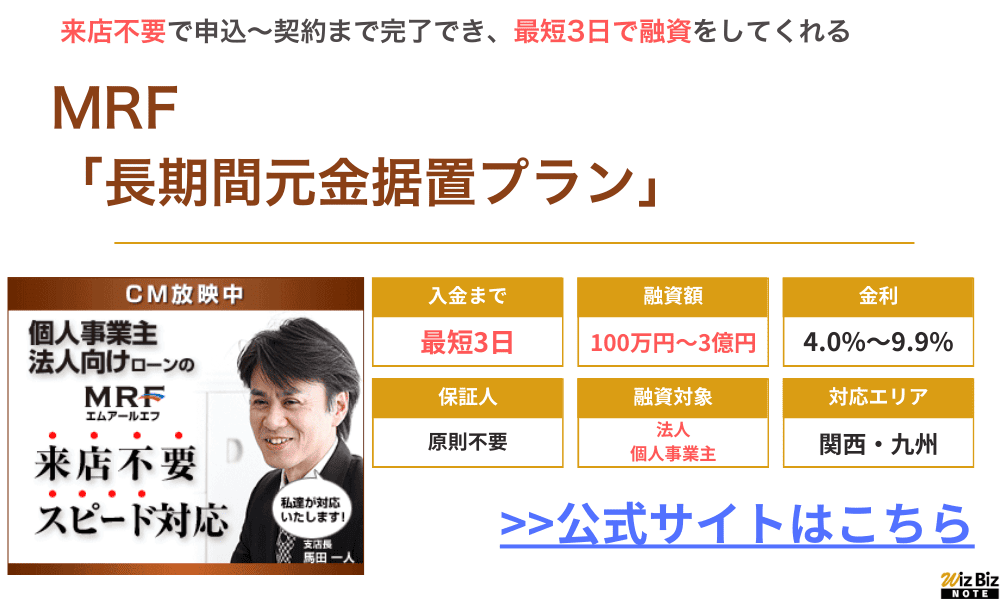

13位:MRF「長期間元金据置プラン」

| 商品名 | 長期間元金据置プラン |

|---|---|

| 対応エリア | 大阪府、兵庫県、岡山県 広島県、山口県、福岡県 大分県、佐賀県、熊本県 長崎県、宮崎県、愛媛県 鹿児島県、香川県 |

| 融資額 | 100万円〜3億円 |

| 融資利率 | 年4.0%〜9.9% |

| 実質年率 | 年15.0%以内 |

| 融資までの期間 | 最短3日 |

| 融資対象 | 法人 個人事業主 |

| 貸付方法 | 証書貸付 |

| 用途 | 事業資金 |

| 担保 | 不動産 |

| 抵当順位 | 不問 |

| 保証人 | 原則不要 |

| 公式申込ページ | MRF公式サイト |

MRFは福岡に本社があるため、特に西日本エリアでの利用者が多い不動産担保ローンです。

ただ、来店不要で営業担当者が訪問してくれるため、西日本エリア以外にある不動産を担保にしたい場合でも相談すれば対応してくれます。

MRFの不動産担保ローンにはさまざまなプランがありますが、一番のおすすめは「長期間元金据置プラン」。

元金据置で最長15年間借り入れることができ、毎月の返済を利息のみにできるので返済負担を最小限に抑えられます。

- 不動産所有者向けのビジネスローン

- 利息は他ビジネスローンと比べて低め!

- FP、宅建、貸金業務取扱主任者など専門資格を持つ担当がサポートしてくれる!

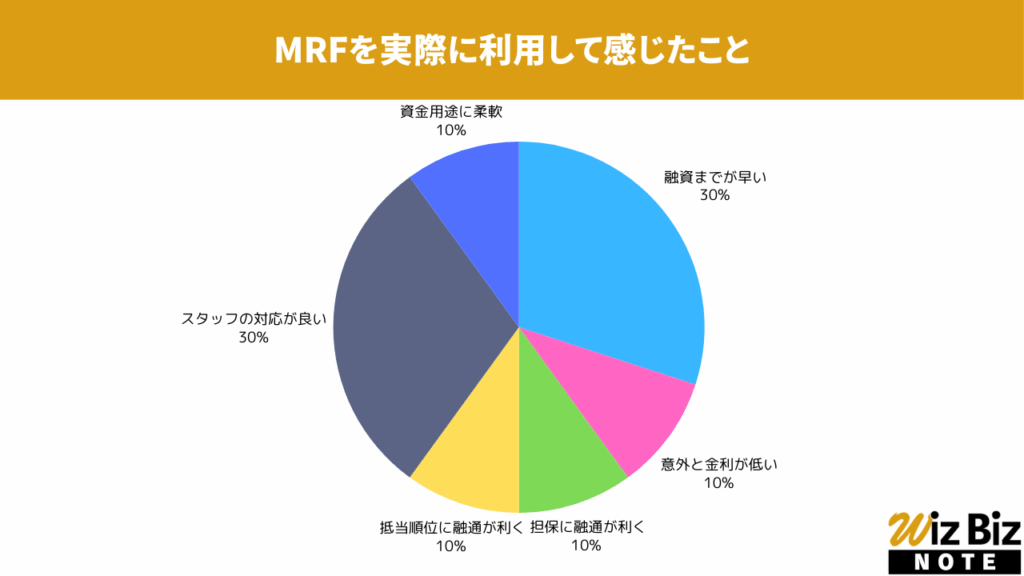

MRF「長期間元金据置プラン」を実際に利用して感じたこと

アンケートの結果、融資までの早さとスタッフの対応が特に評価されていました。

MRF「長期間元金据置プラン」の会社情報

| 会社名 | 株式会社エム・アール・エフ |

|---|---|

| 代表 | 日下部 豊 |

| 所在地 | 福岡県福岡市中央区渡辺通5丁目23番8号 サンライトビル6階 |

| 資本金 | 75,000,000円 |

| 設立 | 2012年4月 |

| 法人番号 | 4290001059301 |

| 貸金業登録番号 | 福岡財務支局長(5)第00173号 |

| 日本貸金業協会 | 第005731号 |

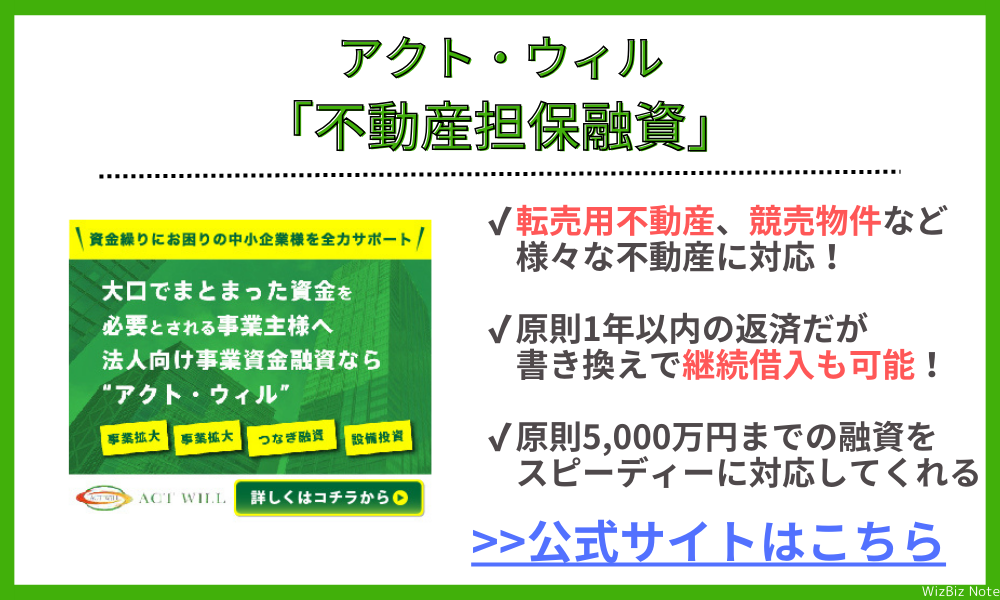

14位:アクト・ウィル「不動産担保融資」

| 商品名 | 不動産担保融資 |

|---|---|

| 対応エリア | 全国 |

| 融資額 | 〜5,000万円 |

| 融資利率 | 年8.0%〜15% |

| 実質年率 | 年15.0%以下 |

| 融資までの期間 | 数日〜1週間程度 |

| 融資対象 | 法人 |

| 貸付方法 | 証書貸付 |

| 用途 | 事業資金 |

| 担保 | 不動産 |

| 抵当順位 | 不問 |

| 保証人 | 原則不要 |

| 公式申込ページ | こちら |

アクト・ウィルの不動産担保ローンでは、転売用不動産の購入資金や競売物件の入札資金など、不動産業者向けのローンを組むことができます。

ただ、車・有価証券・売掛債権・商業手形を担保にしたビジネスローンもあり、そちらは不動産業者以外でも運転資金や納税資金として借り入れることができます。

申込後に担当スタッフが訪問してくれ、そこで自社にあった資金調達方法をアドバイスしてくれるため、まずは相談をしてみると良いでしょう。

- 最短で申込当日に借入可能!

- 来店不要で全国の法人が申し込みできる!

- 不動産を担保に最大5,000万円と多額の借入ができる!

アクト・ウィル「不動産担保融資」を実際に利用して感じたこと

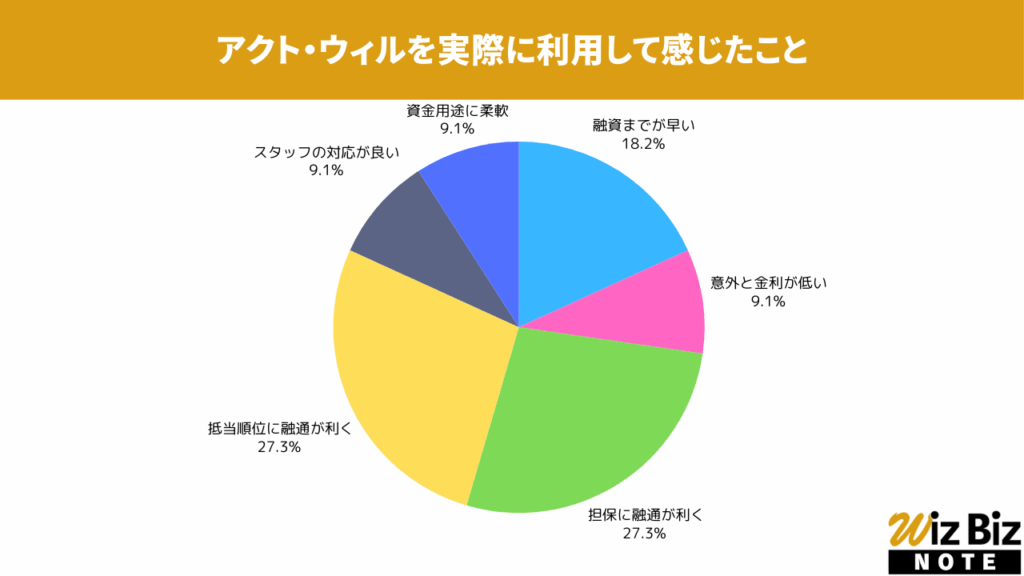

アンケートの結果、融資までの早さと担保の柔軟性、抵当権設定の融通が特に評価されていました。

アクト・ウィル「不動産担保融資」の会社情報

| 会社名 | アクト・ウィル株式会社 |

|---|---|

| 代表 | 谷口 友祐 |

| 所在地 | 東京都豊島区東池袋3丁目11-9 |

| 資本金 | 55,000,000円 |

| 設立 | 2013年5月9日 |

| 法人番号 | 6013301033769 |

| 貸金業登録番号 | 東京都知事(5)第31521号 |

| 日本貸金業協会 | 第005834号 |

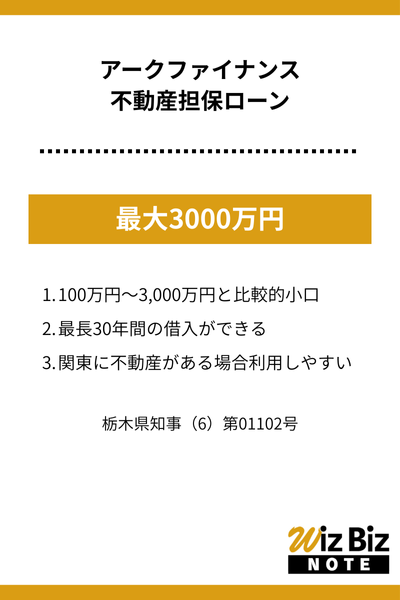

15位:アークファイナンス

| 商品名 | 不動産担保ローン |

|---|---|

| 対応エリア | 栃木県周辺 |

| 融資額 | 100万円〜3,000万円 |

| 融資対象 | 法人 個人事業主 個人 |

| 資金用途 | 自由 |

| 融資までの時間 | 1週間程度 |

| 融資利率 | 年7.7%〜9.49% |

| 貸付方法 | 証書貸付 |

| 担保 | 不動産 |

| 抵当順位 | 不問 |

| 保証人 | 不要 |

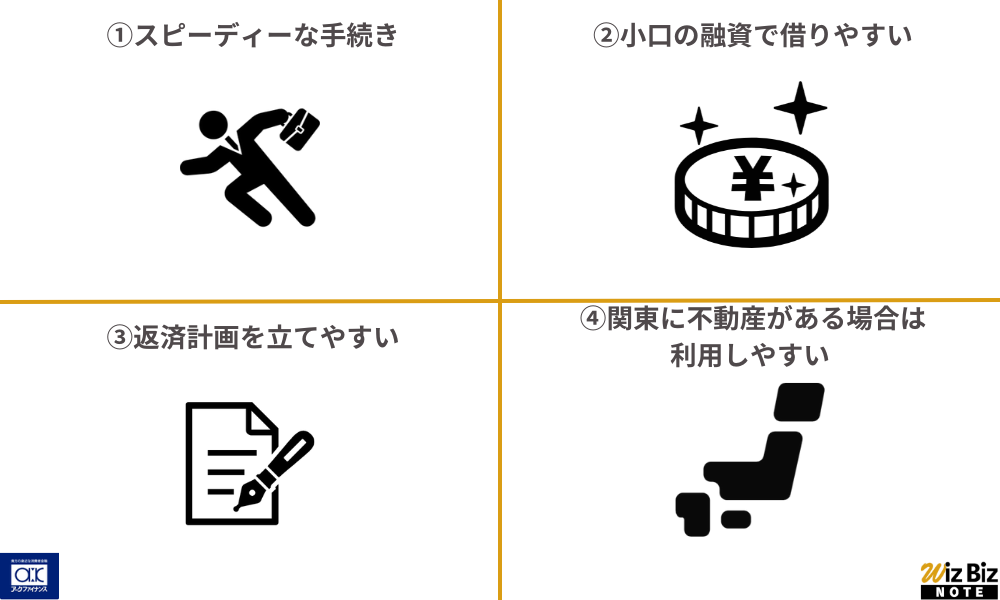

- 100万円〜3,000万円と比較的小口の融資で借りやすい

- 最長30年間の借入ができるため、返済計画を立てやすい

- 栃木県の会社で、栃木や関東に不動産がある場合は利用しやすい

アークファイナンスの会社概要

| 会社名 | 株式会社アークファイナンス |

|---|---|

| 代表 | 金 基龍 |

| 所在地 | 栃木県宇都宮市駅前通り3-1-1 薄井ビル3F |

| 資本金 | 5,000万円 |

| 設立 | 非公開 |

| 法人番号 | 2060001007895 |

| 貸金業登録番号 | 栃木県知事(6)第01102号 |

| 日本貸金業協会 | 第005444号 |

不動産担保ローンの比較表

不動産担保ローンの金利は、銀行・信金など金融機関では低めで、ノンバンクでは高めになる傾向にあります。

比較する際は、表面上の金利だけでなく、実質年率・事務手数料・登記費用・遅延損害金まで含めて確認しましょう。貸金業者の上限金利は借入額に応じて定められているため、日本貸金業協会の上限金利に関する解説も確認しておくと判断しやすくなります。

不動産担保ローンは、無担保ローンより大きな金額を検討しやすい一方で、返済が滞ると担保に入れた不動産を失うリスクがあります。自宅や事業所を担保にする場合は、事業継続や生活への影響も含めて慎重に判断してください。

【ノンバンク系不動産担保ローン】

| 金利 | 返済期間 | 融資額 | 融資までの期間 | |

|---|---|---|---|---|

| AGビジネスサポート 「不動産担保ビジネスローン」 | 年2.99%~14.80% (※2.99%〜11.80%) | ・元金一括返済 最長2年(24回以内) ・元利均等返済 最長30年(360回以内) | 100万円〜5億円 | 最短3日 |

| セゾンファンデックス 「事業者向け不動産担保ローン」 | 年3.4%~9.9% | ・元利均等返済 5年〜25年 | 500万円〜5億円 | 最短3営業日 |

| アサックス 「事業者向け不動産担保ローン」 | 年2.20%~8.76% | ・元金一括返済 3ヶ月〜35年 ・元利均等返済 12ヶ月~35年 | 300万円〜10億円 | 最短3日 |

| ファンドワン 「不動産担保融資」 | 年2.5%〜15.0% | ・一括返済 1ヶ月〜12ヶ月 ・元金均等返済 2ヶ月〜35年 ・元利均等返済 2ヶ月〜35年 | 300万円〜1億円 | 数日程度 |

| アクト・ウィル 「不動産担保融資」 | 年8.0%〜15.0% | ・一括返済 1ヶ月〜12ヶ月 | 〜5000万円 ※それ以上は要相談 | 数日程度 |

| JFC 「事業者向け不動産担保ローン」 | 年5.86%〜15.0% | ・一括返済 3ヶ月〜10年 ・元金均等返済 3ヶ月〜10年 ・元利均等返済 3ヶ月〜10年 | 300万円~5億円 ※それ以上は要相談 | 最短3日 |

| トラストホールディングス 「不動産担保ローン」 | 年3.45%〜7.45% | ・一括返済 1ヶ月〜30年 ・元金均等返済 1ヶ月〜30年 ・元利均等返済 1ヶ月〜30年 ・自由返済 1ヶ月〜30年 | 100万円〜10億円 | 最短即日 通常3営業日 |

| マテリアライズ 「不動産担保ローン」 | 年4.8%〜9.8% | ・一括返済 1ヶ月〜20年 ・元金均等返済 1ヶ月〜20年 ・元利均等返済 1ヶ月〜20年 ・自由返済 1ヶ月〜20年 | 100万円〜3億円 | 最短翌営業日 |

| つばさコーポレーション 「不動産ビジネスローン」 | 年4.0%〜15.0% | ・一括返済 1ヶ月〜30年 ・元金均等返済 1ヶ月〜30年 ・元利均等返済 1ヶ月〜30年 ・自由返済 1ヶ月〜30年 | 50万円〜5億円 | 公式案内なし |

| 日宝 「不動産活用ローン」 | 年4.0%〜9.9% | ・元金均等返済 1ヶ月〜30年 ・元利均等返済 1ヶ月〜30年 ・自由返済 1ヶ月〜30年 | 50万円〜5億円 | 最短即日 |

| 総合マネージメントサービス 「不動産担保ローン」 | 年3.4%〜9.8% | ・一括返済 1ヶ月〜35年 ・元利均等返済 1ヶ月〜35年 ・自由返済 1ヶ月〜35年 | 30万円~5億円 ※それ以上は要相談 | 最短3日 |

| MRF 「長期間元金据置プラン」 | 年4.0%~9.9% | ・一括返済 1ヶ月〜3年 | 100万円〜3億円 | 最短3日 |

| オージェイ 「不動産担保融資」 | 年8.0%~15.0% | ・一括返済 1ヶ月〜5年 ・元金均等返済 1ヶ月〜5年 ・元利均等返済 1ヶ月〜5年 ・自由返済 1ヶ月〜5年 | 300万円〜1億円 | 数日程度 |

| デイリーキャッシング 「不動産担保ローン」 | 年5.2%~14.5% | ・元利均等返済 3年〜30年 ・自由返済 3年〜30年 | 200万円〜5,000万円 | 数日程度 |

| ニチデン 「不動産担保ローン」 | 年4.8%~14.6% | ・元金均等返済 1ヶ月〜20年 ・元利均等返済 1ヶ月〜20年 | 〜1億円 ※それ以上は要相談 | 数日程度 |

不動産担保ローンとは?

山本聡一郎

山本聡一郎事業資金の調達手段としては、日本政策金融公庫・信用保証協会付融資・プロパー融資が一般的に検討されます。

しかし、これらの制度融資には「融資限度額」「審査基準」「事業実績」などの制約があり、希望額に届かないケースや、そもそも審査通過が難しいケースも少なくありません。

そこで、次の選択肢として戦略的に検討すべきが不動産担保ローンです。

保有不動産の担保力を活用することで、融資枠を大きく確保でき、調達スピード・資金用途の柔軟性にも優れています。

設備投資、運転資金、既存借入の借換え、追加投資など、成長局面の資金ニーズに対して、力強い資金調達手段となり得ます。

公的融資としては、日本政策金融公庫の融資制度や、信用保証協会の信用保証制度も選択肢になります。即日性や担保評価を重視するなら不動産担保ローン、低コストや長期の資金調達を重視するなら公的融資・保証付き融資も含めて比較するとよいでしょう。

- 土地や建物を担保にする

- 家族や法人名義の不動産も担保にできる

- お金の使い道は自由

土地や建物を担保にする

不動産担保ローンは、その名のとおり「不動産」つまり土地や建物を担保にして融資を受けるローンです。

契約時には、抵当権や根抵当権などを設定するために不動産登記が必要になる場合があります。登記や担保設定の内容は返済不能時の不動産処分にも関わるため、契約前に金利だけでなく、登記費用・事務手数料・担保権の内容も確認しておきましょう。

銀行はもちろん、信販会社や消費者金融といったノンバンクなど、さまざまな金融機関で取り扱われています。

一般的にローンは「無担保」と「有担保」に大きく分類できますが、不動産担保ローンは有担保ローンの中では代表的なローンといえるでしょう。

- 戸建て

- 一軒家

- マンション

- アパート

- 駐車場

- 別荘

- 生活環境が整っている土地

ただし、どんな土地や建物でも担保にできるわけではありません。

例えば農地の場合、所有者が宅地や駐車場に転用する際には、農地法に基づき、農業委員会などの許可が必要となる場合があります。

農地や市街化調整区域、再建築不可物件などは、法令上・権利上の制約によって担保評価が下がる場合があります。担保にできるかどうかは金融機関や物件の状況によって異なるため、物件の所在地・地目・接道状況・既存の抵当権を事前に確認しておきましょう。

このように、不動産を利用する際の制約などがある場合には担保評価が下がるので対象外となる場合があります。

他にも金融機関によっては以下のような例は対象外となる場合があります。

- 農地

- 市街化調整区域

- 住宅ローン返済中の物件

- 再建築ができない物件

家族や法人名義の不動産も担保にできる

何かしらのものを担保にすることでお金を引き出すと聞くと、質屋に物を預けてお金を借りるようなイメージをお持ちになるかもしれません。

確かに仕組みとしてはまったくその通りなのですが、質屋に預けられる物は基本的に自分が所有している物に限られます。

一方、不動産担保ローンで担保にできる不動産は家族や法人名義のものも含まれます。

ただし、本人以外の名義の不動産を担保にする場合は、所有者の同意や担保提供者としての手続きが必要になるのが一般的です。親族名義の不動産を使う場合は、返済が滞った際に担保提供者へ影響が及ぶ点も確認しておきましょう。

なお、法人向けの不動産担保ローンは総量規制の対象外です。一方、個人事業主が貸金業者から借り入れる場合は、担保の有無や資金使途にかかわらず、原則として総量規制の対象になります。ただし、事業計画や返済能力が確認できる場合は、例外貸付として年収の3分の1を超える借入が認められる場合があります。詳細は日本貸金業協会の総量規制に関する解説を確認してください。

家族や法人名義で複数の不動産を所有している場合は、その中から担保として最適な不動産を選んで融資を受けることが可能です。

お金の使い道は自由

不動産担保ローンで融資を受けられるお金は、とくに資金使途が制限されているものでない限り使い道が自由です。

法人が融資を受ける場合、人件費や設備投資資金・販促費などさまざまな資金使途が考えられます。

不動産担保ローンで借り入れたお金はどのような形で利用しても問題ないので、自社の強みを伸ばすため逆に弱みをリカバーするためなど、それぞれの企業が望む形で利用可能です。

不動産担保ローンの特徴

新谷哲低金利・高額融資に加え、長期返済も可能です。

資産をお持ちなら、資金繰りを安定させる強力な武器になります。

不動産担保ローンは「不動産を担保にする」という点がほかのローンとは大きく異なる点であり、それゆえの特徴がいくつもあります。

不動産担保ローンの特徴を以下で詳しく説明します。

- 担保評価を含めて審査されるため相談しやすい

- 長期の借り入れが可能

- 適用される金利が低い

- 限度額が大きい

担保評価を含めて審査されるため相談しやすい

一般的に無担保・無保証のローンでは、利用者からの返済が滞った場合に金融機関が被る損害が大きくなるため、審査はある程度厳しめに行われる傾向にあります。

しかし、不動産担保ローンの場合だと返済が行き詰ってしまっても、金融機関は担保にされている不動産の所有権を得ることが可能なので、リスクをある程度回避することが可能です。

そのため、不動産担保ローンは無担保・無保証のローンと比べると、担保評価を含めて審査されるため、相談しやすいという特徴があります。

融資を受けられないと資金繰りの計画が狂ってしまうことも考えられますが、不動産担保ローンでも返済能力や担保評価に基づく審査はあります。仮審査の段階で借入可能額・金利・返済期間の目安を確認しましょう。

「絶対に借りられる」とは言い切れませんが、一部の銀行やノンバンクなど審査が不安な方でも申し込める不動産担保ローンはあります。

WizBizNote「絶対に借りられる不動産担保ローンはある?二番抵当でも借りられる商品も紹介!」

長期の借り入れが可能

担保として設定される不動産(とくに土地)は、十数年~数十年が経過しても価値が落ちにくく、売却して換金できる見込みが十分に立ちます。

そのため、不動産担保ローンは担保なしのローンと比べると、長期の借り入れが可能です。

無担保のローンでは、返済期間が10年や12年といったところがせいぜいですが、不動産担保ローンでは30年や35年といった返済期間を設けてもらうこともできます。

返済期間が長くなることで毎月の返済額を抑えられるので、資金繰りに悪影響が出ることを避けやすくなるでしょう。

ただし、返済期間を長くしすぎるとその分だけ利息負担が大きくなることには、注意しておく必要があります。

不動産担保ローンのもう一つの大きなメリットは、返済期間を長期に設定できることです。一般的に10年以上の返済期間が設定可能で、20年や30年といった超長期の返済プランを組むこともできます。

WizBizNote「家や土地を担保にお金を借りる不動産担保ローンとは?」

適用される金利が低い

金融機関が融資の際に適用する金利には、「金融機関から見たリスク」が大きく反映されます。

返済が滞って融資したお金が回収できないかもしれないリスクが相応にあると判断する場合は、金利は高めに設定されますし、順調に完済してもらえる可能性が高いと判断する場合は、金利は低めに設定されます。

不動産担保ローンでは、万が一返済が続かなくなってしまっても不動産を回収できるため、金融機関にとってのリスクは低いです。

そのため、かなり低めの金利で融資を受けられるのは、不動産担保ローンの大きなメリットといえるでしょう。

不動産担保ローンは、無担保ビジネスローンに比べて低金利で借入できることが特徴です。

WizBizNote「不動産担保ローンの金利比較!金利相場・審査基準・利息を抑えて低金利で借りる方法」

限度額が大きい

不動産を担保にしていることは、融資限度額にも大きな影響を与えます。

金融機関としては理論上、担保にされた不動産の価値までの金額であれば、融資をしても損害を被ることはありません。

実際に適用される限度額は審査で決まりますが、不動産担保ローンでは総じて大きめの限度額を設定してもらうことが可能です。

資金使途が自由なこともあり、不動産担保ローンで資金調達を行うことができれば、今後の事業運営の自由度はかなり大きくなるでしょう。

審査が不安な方向けの不動産担保ローンの特徴

新谷哲ノンバンクや不動産会社系は独自の基準で物件を評価するため、銀行融資が難しい場合でも審査対象になることがあります。

審査が不安な方が不動産担保ローンを比較するときに確認したい特徴を3つ紹介します。

- 金利が高い

- ノンバンクの金融機関

- 不動産売買事業を行なっている

金利が高い

金利が高い不動産担保ビジネスローンは、金融機関がリスクを金利に反映している場合があり、担保価値や返済計画を含めて柔軟に審査されることがあります。

ただし、金利が高いからといって必ず借りられるわけではありません。返済能力、担保評価、既存借入、資金使途などは必ず確認されます。

金融機関にとって返済されないリスクが高いと判断されるほど、金利や融資条件は厳しくなる傾向があります。

金利を高く設定している商品を検討する場合は、審査の柔軟性だけでなく、毎月の返済額や総返済額まで確認することが大切です。

ただし当たり前ですが、金利が高いということは返済金額も増えます。

少しでも金利を下げたい場合は、自分の信用を上げるか、価値の高い不動産を担保にすべきでしょう。

ノンバンクの金融機関

銀行系に比べると、ノンバンク系の金融機関商品は、担保評価や現在の入出金状況を含めて柔軟に審査される傾向があります。

とくにメガバンク系は安心感があり、自然と人が集まります。

ただし、ノンバンクでも返済能力の確認や担保評価は行われます。銀行融資より柔軟に見られる場合があっても、無条件で借りられるわけではありません。

銀行融資よりも審査が緩く、借入までのスピードが速いのはノンバンクの不動産担保ローンです。

WizBizNote「ノンバンクの不動産担保ローンはどれがおすすめ?」

不動産売買事業を行っている

不動産売買事業を行っている不動産担保ローン会社は、不動産の評価や売却可能性を踏まえて審査できるため、担保価値を重視して相談できる場合があります。

返済が滞った場合、自社で不動産を売却してお金に変えられるし、不動産を売却したときに、不動産仲介手数料が手に入ることが背景にあります。

そして、不動産の正確な査定をできるため、不動産価値に重点を置いた審査をできる点もポイントとして挙げられるでしょう。

価値のある不動産を担保にできる場合は、不動産売買事業を行なっている会社のビジネスローンを利用してもいいかもしれません。

不動産担保ローンの審査基準

新谷哲返済能力に加え、物件評価が審査の鍵です。

評価額は業者で差が出るため、複数社の比較が鉄則です。

一般的に無担保・無保証のローンでは、申込者の属性や信用情報などをもとに審査が行われますが、不動産担保ローンの審査は無担保・無保証のローンの審査とは少々異なります。

不動産担保ローンの審査基準について以下で詳しく説明します。

- 返済能力の正当性

- 土地の評価

- 建物の評価

返済能力の正当性

申込者(不動産担保ローンの場合多くは法人)がきちんとした返済能力を有しているかが重要なことは、不動産担保ローンでも変わりません。

返済を続けてもらうためには、法人として継続的に利益を挙げられていなければなりませんから、事業の安定性やこれまでの事業実績はチェックされます。

また、事業資金を確保するためにほかのローンを利用している場合、その金額によっては不動産担保ローンに対する返済が難しい可能性も考えられるでしょう。

そのため、ほかの金融機関からの借り入れ状況も審査における重要なポイントです。

代表者保証が必要なローンや、個人事業主向けの不動産担保ローンでは、代表者個人の信用情報が確認される場合があります。信用情報に不安がある場合は、「JICCの信用情報開示」「CICの情報開示」「全国銀行個人信用情報センターの本人開示」で登録内容を確認しておくのも一つの方法です。

土地の評価

土地の価格を評価するにあたっての指標はさまざまで、主に以下に挙げる指標が用いられます。

金融機関によって、価格の算出方法はまちまちですし、上掲した指標のうちどれを重視するかも異なりますが、路線価が重視されることが多いようです。

同じ土地を担保にしても、金融機関によって融資時に設定される条件が変わる可能性が高いので、なるべく有利な条件で融資を受けられる金融機関を選ぶとよいでしょう。

建物の評価

建物の評価額を決定するためには、担保となる建物の「再調達価額」を算出する必要があります。

再調達価額とは、その建物を現時点で再度建築・購入するために必要となる金額のことです。

建物の材質の価格などが建設当時と比べて大幅に変動している場合、建てるのにかかった費用と再調達価額に、大きな差が生じることも考えられます。

そして、建物の延べ床面積や法定耐用年数などを踏まえたうえで、建物の評価額が決定されます。

不動産担保ローンの審査に通るポイント

新谷哲計画の精度と正確な書類が信頼の証です。

対象エリアの確認も含め、隙のない準備が審査通過の鍵です。

先ほど触れたように、不動産担保ローンは比較的審査に通りやすいローンですが、審査がある以上、絶対に融資を受けられるわけではありません。

不動産担保ローンでの資金調達を検討している場合、審査落ちになってしまうと、今後の事業展開に悪影響を与える可能性が高いでしょう。

以下では、不動産担保ローンの審査に通るポイントを詳しく説明します。

- 事業計画や返済計画を作りこむ

- 提出書類の不備をなくす

- 近くにある金融機関を選ぶ

事業計画や返済計画を作りこむ

金融機関は法人に対する融資においては、事業計画や返済計画の妥当性を重視しています。

事業計画がきちんとしていなければ、返済を継続することは難しいです。

返済計画がどれだけ立派であっても、実現が難しそうな計画であれば、いつの日にか返済に行き詰まってしまうでしょう。

そのため、事業計画および返済計画が妥当で実現可能なものであると金融機関に理解してもらえるように、各種書類をしっかりと作りこんだうえで審査に臨むことを意識しましょう。

提出書類の不備をなくす

不動産担保ローンを申込むにあたっては、上述した事業計画書や返済計画書などを含め、さまざまな書類を提出しなければなりません。

それらの書類に不備があると提出し直しになるので、時間や手間が余計にかかってしまいます。

重要な書類に不備がある状態で提出するということ自体、金融機関に与える印象は決してよいものではありません。

スムーズに手続きを進めてもらい、金融機関の心証を悪くすることのないように、提出書類の不備をなくすことを意識しましょう。

- 申込書

- 同意書

- 本人確認書類

- 収入や納税の状況が分かる書類

- 返済計画書

- 事業計画書

- 担保にする不動産の関連書類

近くにある金融機関を選ぶ

不動産担保ローンは、申込み自体はオンラインで可能なことが多いです。

ただ、担保設定の手続きがあることや、融資する金額が大きくなりがちなことなどから、契約は金融機関に足を運んで行わなければなりません。

そのため、なるべく会社の近くにあってアクセスのよい金融機関を選ぶのがおすすめです。

金融機関が近くにあることで、連絡が来てもすぐに対処したり、面談の日時を調節しやすかったりするので、金融機関の心証がよくなることも期待できるでしょう。

中でも銀行が提供するローンは、金利の安さや信頼性の高さに定評があります。

WizBizNote「不動産担保ローンが借りられるおすすめの銀行は?金利や用途制限は?」

対象エリア外のサービスを選ばない

金融機関の担当者は、担保となる不動産の価値を調査するために、実際にその不動産のある場所に足を運びます。

そのため、金融機関によって担保に設定できる不動産のエリアは異なります。

金融機関の店舗所在地から、車や電車などで1時間程度のエリアまでが目安とされていますが、大都市圏の不動産しか担保として設定できないようなローンもあるようです。

利用を検討しているローンおよび、担保に設定しようと考えている不動産が決まっているのであれば、実際に申込む前に金融機関の担当者に、担保として設定可能な不動産かどうかを確認しておくのが賢明でしょう。

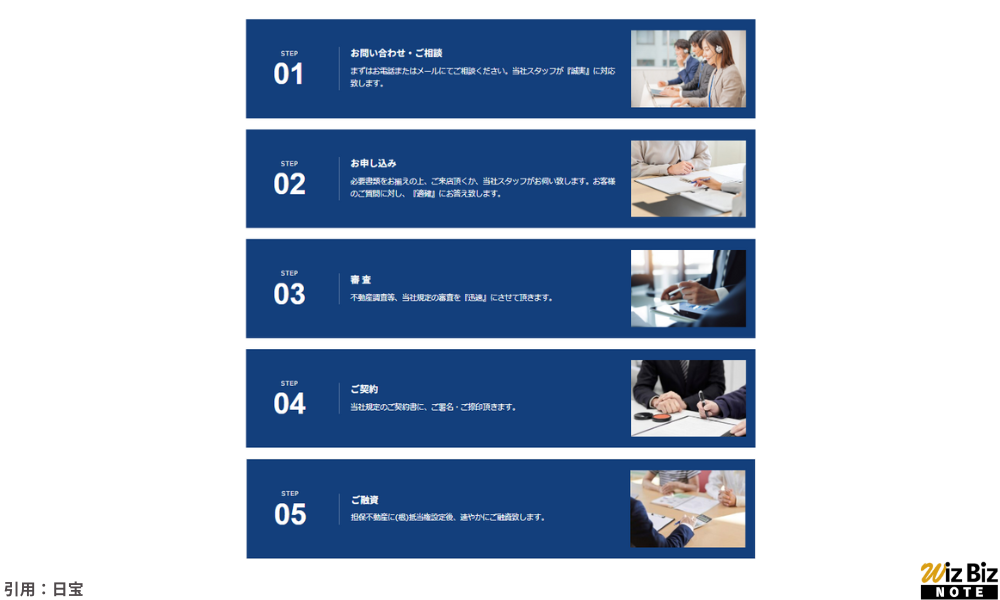

不動産担保ローンの利用方法

不動産担保ローンを利用するためには、いくつかの手続きを経なければなりません。

金融機関によって手続きの順番は多少前後する可能性がありますが、一般的な流れを以下で詳しく説明します。

- 申込と仮審査

- 面談と本申込

- 不動産の調査

- 本審査

- 契約締結

- 融資

①申込と仮審査

最初の申込みは、各金融機関のホームページから行えるケースが大半です。

必要な情報を入力すれば仮審査まで自動で行ってもらえ、あくまで仮ではありますが審査結果が提示されます。

実際に融資可能かどうか、融資を行う際の適用金利や融資金額などは、より詳細な書類を提出しなければ判断してもらえません。

仮審査の結果は、即日~数営業日程度で分かることが多いので、融資を受けられる見込みがあるかどうかを判断するために、まずは仮審査の申込みを行うとよいでしょう。

②面談と本申込

仮審査を受けた後、実際に不動産担保ローンを利用する意思がある場合は、金融機関の担当者の方と面談を行います。

面談を受けた結果、ローンに申込むことを決めたのであれば、本申込みを行いましょう。

このあとは審査手続きなどに進むことになりますが、疑問を抱えている状態で融資の手続きを進めるのは、不安だと思います。

金融機関の担当者と直接話ができる面談の機会は大きなチャンスなので、不安や疑問はこの際になるべく解消することを心がけましょう。

③不動産の調査

本申込みが行われると、担保となる不動産の価値を算出するための調査が、金融機関によって実施されます。

この際、申込んだ側が行うことはとくにありませんが、不動産に関してより詳細な情報が必要な場合は、金融機関から書類や情報の提供を求められることがあります。

その場合はなるべくスムーズに対処して、手続きの流れを止めないようにしましょう。

④本審査

不動産の調査が完了したあと、もしくは不動産の調査と並行して、法人の返済能力を確認するための審査が行われます。

事前に金融機関の担当者から、提出が必要な書類を聞いているはずなので、書類に不備がないことを確認したうえで提出しましょう。

書類はすぐに準備・作成できるものもあれば、市役所などで発行してもらわなければならないものもあります。

必要な書類をまとめて提出できるように、きちんとスケジュールを立てながら書類を用意しておくことが重要です。

⑤契約締結

法人の返済能力に問題なしと判断されれば、審査は通過となります。

このとき適用される金利や融資される金額は、法人の売上実績や事業計画、担保となる不動産の価値などによって、決定されます。

条件に納得できるのであれば、ローンの契約を締結しましょう。

なお、ローンの契約時にはこれまで提出してきた書類以外に、別途印鑑証明書などの書類の準備が必要です。

土壇場で書類の不備などで契約できなくなってしまわないように、最後まで抜かりなく準備を行いましょう。

⑥融資

契約手続きが完了すれば、金融機関の口座に融資金が振り込まれます。

契約後どれくらいの期間で振り込まれるかは、金融機関によってまちまちですが、3営業日程度が目安のようです。

これで申込み~融資までの流れは完了ですが、不動産担保ローンでは返済が行き詰まってしまうと、不動産の所有権を手放さなければなりません。

契約前には、通常時の返済条件だけでなく、延滞時の対応、期限の利益喪失、担保不動産の処分条件、繰上返済手数料の有無も確認しましょう。特に自宅や事業所を担保にする場合は、返済不能時の影響を家族や共同所有者とも共有しておくことが重要です。

そういった観点では、無担保・無保証のローン以上に順調に返済を継続する必要があることに、十分注意しましょう。

おすすめしている不動産担保ローンのランキング根拠

記事内でおすすめしている不動産担保ローンのランキングは、以下の評価項目やスコアリングに基づいています。

金利、融資額、対応エリア、融資対象、担保条件、返済期間などの商品スペックは、各社公式サイト・商品概要・貸付条件に掲載された情報をもとに確認しています。一方、審査の柔軟性や利用者評価については、弊社実施のアンケート、口コミ投稿、インタビュー内容を参考にしています。

評価項目

不動産担保ローンにおける重要な要素を多角的に評価し、総合的に判断した結果を示すものです。

客観的な情報に基づき、それぞれの評価項目をスコアリング比率に応じて数値化してから100点満点に換算し、総合スコアを算出しています。

評価項目ごとのスコア算出方法

- 金利:上限金利を常用対数化し、最小から最大を1〜25点に線形圧縮。

- 審査:通過難易度と完了報告までの時間をそれぞれ5段階で評価し、2:1で合算後、1〜20点に正規化。

- 運営会社:会社概要や財務諸表などの総合的な信用を15段階で評価。

- 限度額:借入可能な限度額を常用対数化し、最小から最大を1〜10点に線形圧縮。

- 担保:必要性や評価比重などの内容を10段階で評価。

- 用途:使用用途の柔軟性を10段階で評価。

- 口コミ:口コミ投稿フォームに投稿されたレビューの平均点を1〜10点に補完。

評価項目ごとのスコアリング比率と調査方法

| 項目 | スコアリング比率 | 調査方法 |

|---|---|---|

| 金利 | 25% | 各社公式サイトに掲載された情報 弊社実施のインタビュー 専門機関への依頼調査 インターネットによるアンケート |

| 審査 | 20% | |

| 運営会社 | 15% | |

| 限度額 | 10% | |

| 担保 | 10% | |

| 用途 | 10% | |

| 口コミ | 10% | 口コミ投稿フォームに投稿されたレビュー |

各不動産担保ローンのスコア詳細

ランキングで紹介した各不動産担保ローンの詳しいスコアはこちらです。

| 不動産担保ローン名 | スコア |

|---|---|

| AGビジネスサポート 「不動産担保ビジネスローン」 | 87 |

| セゾンファンデックス 「事業者向け不動産担保ローン」 | 83 |

| 丸の内AMS 「不動産担保ローン」 | 82 |

| MIRAIアセットファイナンス 「不動産担保ローン」 | 81 |

| アサックス 「事業者向け不動産担保ローン」 | 80 |

| つばさコーポレーション 「不動産ビジネスローン」 | 75 |

| 日宝 「不動産活用ローン」 | 73 |

| ファンドワン 「不動産担保融資」 | 72 |

| マテリアライズ 「不動産担保ローン」 | 70 |

| JFC 「事業者向け不動産担保ローン」 | 69 |

| トラストホールディングス 「不動産担保ローン」 | 68 |

| 総合マネージメントサービス 「不動産担保ローン」 | 66 |

| MRF 「長期間元金据置プラン」 | 63 |

| アクト・ウィル 「不動産担保融資」 | 61 |

| アークファイナンス | 60 |

| アイカ産業 | 58 |

| ワコーファイナンス | 56 |

| アクシス | 53 |

| 朝日商事 | 51 |

| 公大商行 | 50 |

本記事の執筆をするにあたり弊社が実施したアンケート

| 調査期間 | 2025年7月1日~ 2026年1月31日 |

|---|---|

| 調査機関 | WizBiz株式会社 |

| 調査対象 | 日本全国の事業主・経営者 |

| 有効回答数 | 100件 |

| 調査目的 | 全国の事業主・経営者を対象に実施し、利用動機や利用目的などを明らかにすることで、今後利用を検討している事業主・経営者の参考になるコンテンツを作成するため |

PDF:不動産担保ローンの利用者へ実施したアンケート調査の結果について

| 調査期間 | 2026年2月1日~ 2026年4月10日 |

|---|---|

| 調査機関 | WizBiz株式会社 |

| 調査対象 | 日本全国の事業主・経営者 |

| 有効回答数 | 1,000件 |

| 調査方法 | ダイレクトメッセージによるアンケート |

PDF:不動産担保ローン利用実態調査

不動産担保ローンを扱う貸金業者の選定基準

情報更新:2026年8月4日

貸金業者は、必ず国(財務局長)もしくは都道府県知事から認可を受けて「貸金業者」として登録する必要があります。

しかし、中には「審査なし!」「絶対借りられる!」などと言って、無免許で営業しているヤミ金も存在します。

当サイトでは、国や都道府県に確認をし、「貸金業者として登録されている正規の貸金業者」のみを紹介しています。

資金繰りに困っている時は焦ってしまい、ヤミ金にも引っかかってしまいがち。だからこそ、当サイトに掲載している正規の貸金業者に申し込みましょう。

【正規の貸金業者を確認するサイト】

【参考サイト】

財務局ホームページ

北海道財務局

東北財務局

関東財務局

北陸財務局

東海財務局

近畿財務局

中国財務局

四国財務局

福岡財務支局

九州財務局

沖縄総合事務局(財務部)

北海道に本店が所在する日本貸金業協会 協会員

青森県に本店が所在する日本貸金業協会 協会員

岩手県に本店が所在する日本貸金業協会 協会員

宮城県に本店が所在する日本貸金業協会 協会員

秋田県に本店が所在する日本貸金業協会 協会員

山形県に本店が所在する日本貸金業協会 協会員

福島県に本店が所在する日本貸金業協会 協会員

茨城県に本店が所在する日本貸金業協会 協会員

栃木県に本店が所在する日本貸金業協会 協会員

群馬県に本店が所在する日本貸金業協会 協会員

埼玉県に本店が所在する日本貸金業協会 協会員

千葉県に本店が所在する日本貸金業協会 協会員

東京都に本店が所在する日本貸金業協会 協会員

神奈川県に本店が所在する日本貸金業協会 協会員

新潟県に本店が所在する日本貸金業協会 協会員

富山県に本店が所在する日本貸金業協会 協会員

石川県に本店が所在する日本貸金業協会 協会員

福井県に本店が所在する日本貸金業協会 協会員

山梨県に本店が所在する日本貸金業協会 協会員

長野県に本店が所在する日本貸金業協会 協会員

岐阜県に本店が所在する日本貸金業協会 協会員

静岡県に本店が所在する日本貸金業協会 協会員

愛知県に本店が所在する日本貸金業協会 協会員

三重県に本店が所在する日本貸金業協会 協会員

滋賀県に本店が所在する日本貸金業協会 協会員

京都府に本店が所在する日本貸金業協会 協会員

大阪府に本店が所在する日本貸金業協会 協会員

兵庫県に本店が所在する日本貸金業協会 協会員

奈良県に本店が所在する日本貸金業協会 協会員

和歌山県に本店が所在する日本貸金業協会 協会員

鳥取県に本店が所在する日本貸金業協会 協会員

島根県に本店が所在する日本貸金業協会 協会員

岡山県に本店が所在する日本貸金業協会 協会員

広島県に本店が所在する日本貸金業協会 協会員

山口県に本店が所在する日本貸金業協会 協会員

徳島県に本店が所在する日本貸金業協会 協会員

香川県に本店が所在する日本貸金業協会 協会員

愛媛県に本店が所在する日本貸金業協会 協会員

高知県に本店が所在する日本貸金業協会 協会員

福岡県に本店が所在する日本貸金業協会 協会員

佐賀県に本店が所在する日本貸金業協会 協会員

長崎県に本店が所在する日本貸金業協会 協会員

熊本県に本店が所在する日本貸金業協会 協会員

大分県に本店が所在する日本貸金業協会 協会員

宮崎県に本店が所在する日本貸金業協会 協会員

鹿児島県に本店が所在する日本貸金業協会 協会員

沖縄県に本店が所在する日本貸金業協会 協会員

山本聡一郎税理士事務所 代表税理士

名古屋外国語大学・英米語学科、名古屋商科大学大学院卒業。名古屋市中区錦にてMBA経営学修士の知識を活かし、創業支援に特化した税理士事務所を運営。クラウド会計Freeeに特化し、税務以外にも資金調達、小規模事業化持続化補助金などの補助金支援に力を入れている。

税理士登録:141212

YouTube:【創業支援】税理士の山さん

Instagram:山本 聡一郎