カードローンは、急にお金が必要になった場合でも手軽に融資が受けられるため、大変便利なサービスです。

ただ、カードローンは種類も多く「金利手数料」や「審査スピード」「周囲へのバレにくさ」などさまざまな違いがあります。

いざカードローンを利用しようと思っても、どのカードローンを利用すれば良いか迷うことも多いでしょう。

本記事では、職種や属性に応じたおすすめのカードローン選び方や、カードローンの疑問や注意点について詳しく解説します。

- 消費者金融カードローン・ノンバンクカードローンのおすすめ10選

- 銀行カードローンのおすすめ10選

- カードローン選びではどこを重視したらいい?

- 職種・属性別のおすすめカードローン

- 正社員は銀行カードローンがおすすめ

- バイト・パート・派遣社員は消費者金融カードローンがおすすめ

- 主婦はパートの収入があれば消費者金融カードローンがおすすめ

- 大学生・専門学生は学生ローンがおすすめ

- バイトをしている学生なら消費者金融カードローンがおすすめ

- 自営業・フリーランスは事業者向けビジネスローンがおすすめ

- 無職は基本的にカードローンでの借入ができない

- 退職後で収入が年金だけの場合はカードローンに申し込むことができない

- 未成年はカードローンに申し込むことができない

- カードローンでお金を借りる方法と返済の流れ

- 公式サイトから申込・本人確認を済ませて審査を待つ

- 審査に通過したら、カードローンの専用アプリから自分の口座へ送金できる

- ローンカードを使ってATMから現金を引き出すことも可能

- カードローンは極度貸付なので、好きな時に借入・返済ができる

- 返済は残高スライド元利定額返済方式のリボ払が一般的

- 元金定額返済方式のリボ払いもある

- 少しでも返済を早めたい時は繰上返済で元本を減らしていく

- カードローンとはどんな仕組み?違法ではないの?

- 個人事業主や社長でもカードローンで借りることはできる?

- カードローンでよくある質問

- おすすめカードローンのまとめ

消費者金融カードローン・ノンバンクカードローンのおすすめ10選

大手消費者金融の場合は、即日で融資を受けられることや、原則として在籍確認がないという大きなメリットがあります。

初回利用なら無利息期間が設定されているカードローンも多いので、利息を抑えられます。

※申込状況・時間によっては希望に添えない場合あり

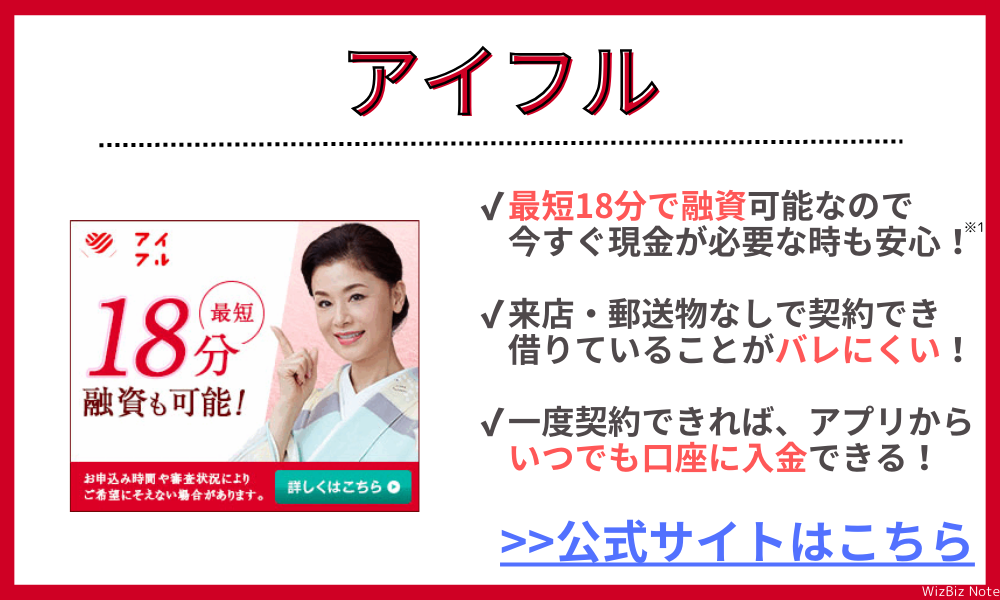

アイフル

| 最短即日融資 | 可能 |

|---|---|

| 土日祝の申込・借入 | 可能 |

| Web申込ができる時間 | 24時間365日いつでも |

| 対象年齢 | 満20歳〜69歳 |

| Web申込フォーム | Web申込専用ページ |

| 申込〜審査結果の連絡 | 最短18分※1 |

| 入金スピード | 審査通過後すぐ (専用アプリを利用して振込) |

| 借入可能額 | 1,000円〜800万円※2 |

| 貸付利率 (実質年率) | 年3.0%~18.0% |

| 無利息期間 | はじめての方なら 初回最大30日間 |

| 在籍確認・電話連絡 | 原則なし |

| 自宅への郵送物 | 希望すればなし |

| 担保・連帯保証人 | 不要 |

- 申込から最短18分で審査結果が出る!※1

- スマホアプリだけで、自分の銀行口座へ入金ができる

- セブン銀行ATM・ローソン銀行ATMならカードなしでアプリだけで現金引き出しができる

アイフルについての注釈

※1:申込の状況によっては希望にそえない場合があります。

※2:一部提携CD/ATMでの利用は10,000円からになります。

※2:利用限度額50万円超、または他社を含めた借り入れ金額が100万円超の場合は源泉徴収票など収入を証明するものが必要です。

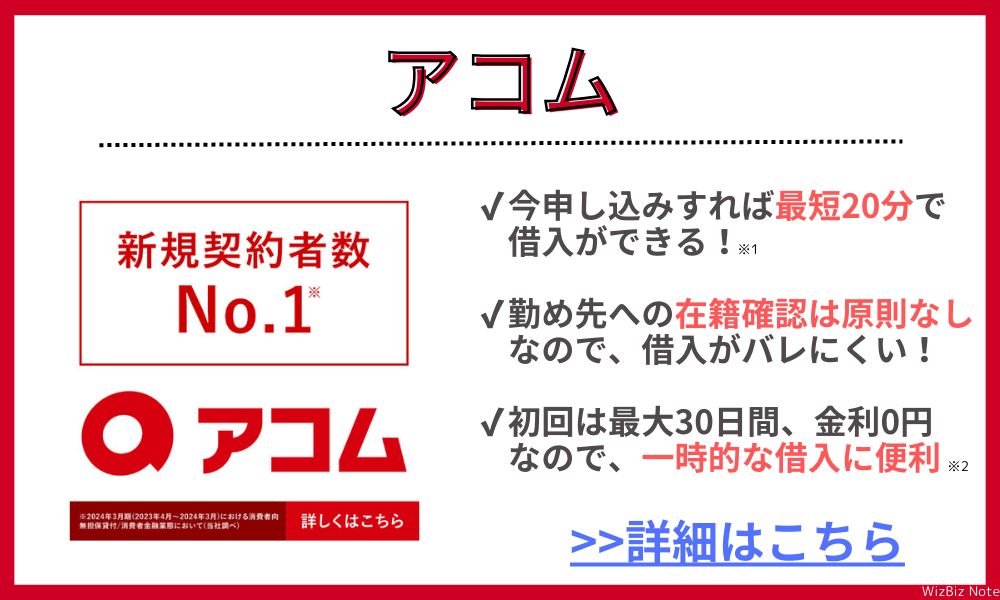

アコム

| 最短即日融資 | 可能 |

|---|---|

| 土日祝の申込・借入 | 可能 |

| Web申込ができる時間 | 24時間365日いつでも |

| 対象年齢 | 20歳以上 |

| Web申込フォーム | Web申込専用ページ |

| 申込〜審査結果の連絡 | 最短20分 |

| 入金スピード | 審査通過後すぐ (専用アプリを利用して振込) |

| 借入可能額 | 1万円~800万円 |

| 貸付利率 (実質年率) | 年3.0%〜18.0% |

| 無利息期間 | 初回最大30日間 |

| 在籍確認・電話連絡 | 原則なし |

| 自宅への郵送物 | 希望すればなし |

| 担保・連帯保証人 | 不要 |

- 最短20分で審査通過し、すぐに借入できる!

- 初回利用なら最大30日間金利がゼロ!

- ACマスターカードならクレジットカードにアコムの借入機能が付く!

アコムについての注釈

※1 お申込時間や審査によりご希望に添えない場合がございます。

※2 アコムでのご契約がはじめてのお客さまはご契約の翌日から30日間金利0円。

※3 お借入総額によって収入証明書(源泉徴収票等)が必要な場合があります。

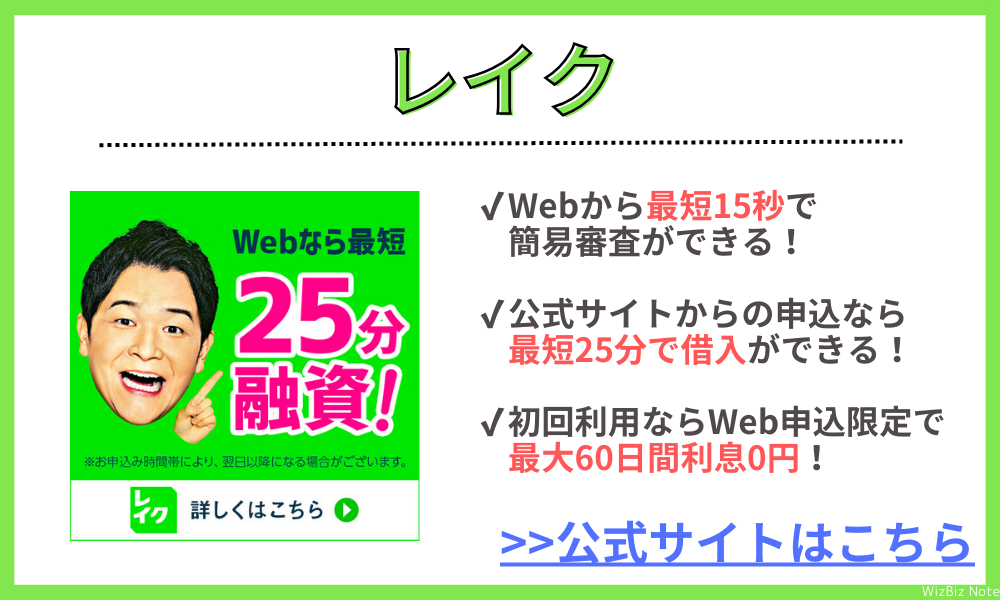

レイク

| 最短即日融資 | 可能 |

|---|---|

| 土日祝の申込・借入 | 可能 |

| Web申込ができる時間 | 24時間365日いつでも |

| 対象年齢 | 満20歳~70歳 |

| Web申込フォーム | Web申込専用ページ |

| 申込〜審査結果の連絡 | 最短25分 |

| 入金スピード | 審査通過後すぐ (会員ページにログインして振込) |

| 借入可能額 | 1万円~500万円 |

| 貸付利率 (実質年率) | 年4.5%〜18.0% |

| 無利息期間 | ①Web申込なら初回60日間 ②5万円まで初回180日間 |

| 在籍確認・電話連絡 | なし※1 |

| 自宅への郵送物 | Web完結契約ならなし |

| 担保・連帯保証人 | 不要 |

- 公式サイトで年齢、年収などを入れれば1秒で簡易診断してくれる!

- 簡易診断からそのまま申込をすれば最短25分で審査通過!

- スマホだけで借入できるので緊急時でも利用できる!

レイクについての注釈

※1:在籍確認が必要な場合でも、お客さまの同意なくお電話いたしません。

※取引期間中に満71歳になった時点で新たな融資は停止

※貸付条件を確認し、借りすぎに注意しましょう

※契約には所定の審査があります

※無利息期間経過後は通常金利適用となります。

※初回契約翌日から無利息適用となります。

※他の無利息商品との併用は不可となります。

プロミス

| 最短即日融資 | 可能 |

|---|---|

| 土日祝の申込・借入 | 可能 |

| Web申込ができる時間 | 24時間365日いつでも |

| 対象年齢 | 18~74歳 |

| Web申込フォーム | Web申込専用ページ |

| 申込〜審査結果の連絡 | 最短3分 |

| 入金スピード | 審査通過後すぐ (専用アプリを利用して振込) |

| 借入可能額 | 500万円まで |

| 貸付利率 (実質年率) | 年4.5%〜17.8% |

| 無利息期間 | 初回30日間 |

| 在籍確認・電話連絡 | 原則なし |

| 自宅への郵送物 | 原則なし |

| 担保・連帯保証人 | 不要 |

- 申込から最短3分で審査結果が出てすぐに借入ができる!

- 上限金利が年17.8%と他の消費者金融より低金利!

- 審査通過後はアプリからすぐ借入可能!

プロミスについての注釈

※契約内容をよく確認し、収入と支出のバランスを考えて無理のない返済計画を立てましょう

※申込の時間によっては翌日以降の審査回答になる場合もあります

SMBCモビット

| 最短即日融資 | 可能 |

|---|---|

| 土日祝の申込・借入 | 可能 |

| Web申込ができる時間 | 24時間365日いつでも |

| 対象年齢 | 満20歳〜74歳※1 |

| Web申込フォーム | Web申込専用ページ |

| 申込〜審査結果の連絡 | 最短15分 |

| 入金スピード | 審査通過後すぐ (会員サービスを利用して振込) |

| 借入可能額 | 1万円~800万円 |

| 貸付利率 (実質年率) | 年3.0%〜18.0% |

| 無利息期間 | なし |

| 在籍確認・電話連絡 | 原則なし |

| 自宅への郵送物 | あり ※コンビニ受け取り可 |

| 担保・連帯保証人 | 不要 |

- 申込から最短15分で審査完了!

- 審査通過後はアプリからすぐに借入できる!

- 借入可能額の上限が800万円と比較的高め!

SMBCモビットについての注釈

※1:収入が年金のみの方は申込不可

dスマホローン

| 最短即日融資 | 可能 |

|---|---|

| 土日祝の申込・借入 | 対応している |

| Web申込ができる時間 | 24時間365日いつでも |

| 対象年齢 | 満20歳〜68歳 |

| Web申込フォーム | Web申込専用ページ |

| 申込〜審査結果の連絡 | 最短即日※1 |

| 入金スピード | 審査通過後すぐ (専用アプリを利用して振込) |

| 借入可能額 | 1万円〜300万円 |

| 貸付利率 (実質年率) | 年3.9%〜17.9% |

| 無利息期間 | なし |

| 在籍確認・電話連絡 | 原則なし |

| 自宅への郵送物 | なし |

| 担保・連帯保証人 | 不要 |

- ドコモ回線やドコモサービス利用者は最大3.0%の金利優遇がある!

- 借入方法は自分の金融機関口座への振り込みと、d払い残高へのチャージを選べる!

- dアカウントがあればドコモ回線を使っていなくても申し込める!

dスマホローンについての注釈

※キャッシング、カードローンの利用は計画的に行いましょう。

au PAY スマートローン

| 最短即日融資 | 可能 |

|---|---|

| 土日祝の申込・借入 | 対応している |

| Web申込ができる時間 | 24時間365日いつでも |

| 対象年齢 | 満20歳〜70歳 |

| Web申込フォーム | Web申込専用ページ |

| 申込〜審査結果の連絡 | 最短30分 |

| 入金スピード | 審査通過後すぐ (専用アプリを利用して振込) |

| 借入可能額 | 1万円〜100万円 |

| 貸付利率 (実質年率) | 年2.9%〜18.0% |

| 無利息期間 | なし |

| 在籍確認・電話連絡 | 原則なし |

| 自宅への郵送物 | 原則なし |

| 担保・連帯保証人 | 不要 |

- auスマホを利用していなくても、au IDがあれば申し込める

- 最低金利が年2.9%と低金利で借りられる

- ローンカードなしでスマホアプリから自分の口座に振り込める

au PAY スマートローンについての注釈

※キャッシング、カードローンの利用は計画的に行いましょう。

セントラル

| 最短即日融資 | 可能 |

|---|---|

| 土日祝の申込・借入 | 不可 |

| Web申込ができる時間 | 24時間365日いつでも |

| 対象年齢 | 20歳以上 |

| Web申込フォーム | Web申込専用ページ |

| 申込〜審査結果の連絡 | 最短即日※1 |

| 入金スピード | 数日※2 |

| 借入可能額 | 〜300万円 |

| 貸付利率 (実質年率) | 年4.8%〜18.0% |

| 無利息期間 | 初回最大30日間 |

| 在籍確認・電話連絡 | あり※3 |

| 自宅への郵送物 | あり |

| 担保・連帯保証人 | 不要 |

- 来店不要でスマホから申し込める

- 在籍確認時は一度本人に確認をとってから行われる

- 初回利用時は最大30日間無利息になる

セントラルについての注釈

※1:平日14時までの申し込みに限り最短即日での審査が可能

※2:即日入金希望の方は振込での対応も可能

※3:一度本人に確認をとってから在籍確認を実施

フタバ

| 最短即日融資 | 可能 |

|---|---|

| 土日祝の申込・借入 | 不可 |

| Web申込ができる時間 | 24時間365日いつでも |

| 対象年齢 | 満20歳~73歳 |

| Web申込フォーム | Web申込専用ページ |

| 申込〜審査結果の連絡 | 最短即日※1 |

| 入金スピード | 審査通過後すぐ (指定口座へ振込) |

| 借入可能額 | 1万円〜50万円 |

| 貸付利率 (実質年率) | 年14.959%〜19.945%(1~10万円未満) 年14.959%~17.950%(10万円〜50万円) |

| 無利息期間 | 初回最大30日間 |

| 在籍確認・電話連絡 | 原則なし※2 |

| 自宅への郵送物 | あり |

| 担保・連帯保証人 | 不要 |

- 初回利用時は最大30日間無利息期間がある!

- 女性利用者専用の「レディースローン」は女性スタッフが対応してくれて安心

- インターネットバンキングを利用して好きな時に返済できる

フタバについての注釈

※1:平日16時までの申し込みに限り即日の審査が可能

※2:在籍確認をする場合個人名で電話をする

JCB CARD LOAN FAITH

| 最短即日融資 | 可能 |

|---|---|

| 土日祝の申込・借入 | 可能 |

| Web申込ができる時間 | 24時間365日いつでも |

| 対象年齢 | 20歳〜69歳 |

| Web申込フォーム | Web申込専用ページ |

| 申込〜審査結果の連絡 | 最短即日 |

| 入金スピード | 審査通過後すぐ (Webからの振込) |

| 借入可能額 | 〜900万円 |

| 貸付利率 (実質年率) | 年1.3%〜12.5% |

| 無利息期間 | なし |

| 在籍確認・電話連絡 | 原則なし |

| 自宅への郵送物 | あり |

| 担保・連帯保証人 | 不要 |

- 借入限度額が900万円とカードローンの中では比較的高め

- ATMでの借入は月3回まで手数料無料で利用可能!

- 新規Web入会者限定で最大2.5ヶ月分の利息をキャッシュバック!

JCB CARD LOAN FAITHについての注釈

※キャッシング、カードローンの利用は計画的に行いましょう。

銀行カードローンのおすすめ10選

銀行カードローンは消費者金融カードローンと比べて低金利で借りられることが大きなメリットです。

大手銀行のカードローンなら、カードレスで最短即日借入できるものもあります。

- 三井住友銀行カードローン

カードなしでの契約もでき、アプリから即日で借入ができる

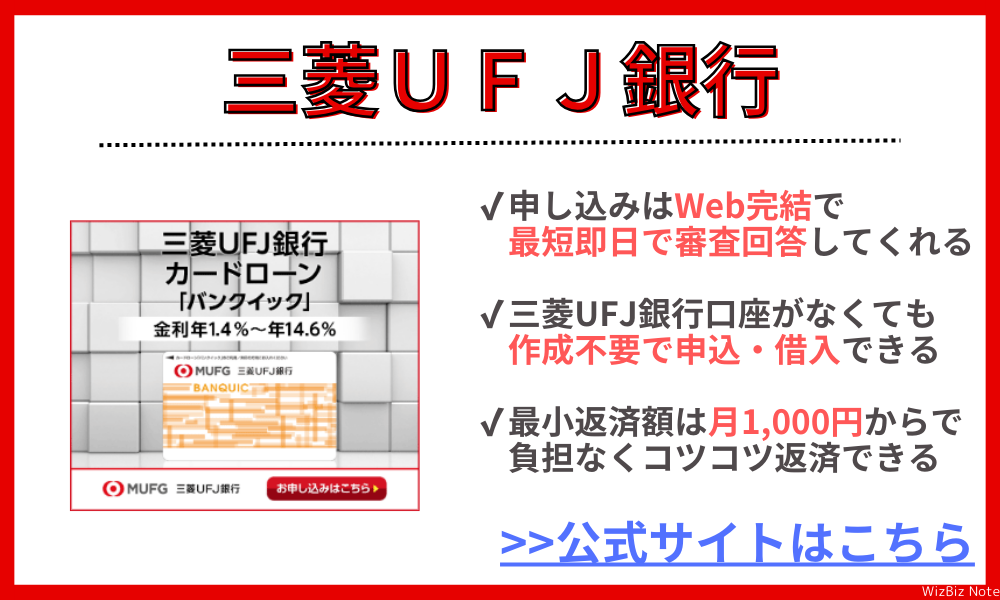

- 三菱UFJ銀行カードローン「バンクイック」

三菱UFJ銀行口座がなくても利用可能で最短即日借りられる

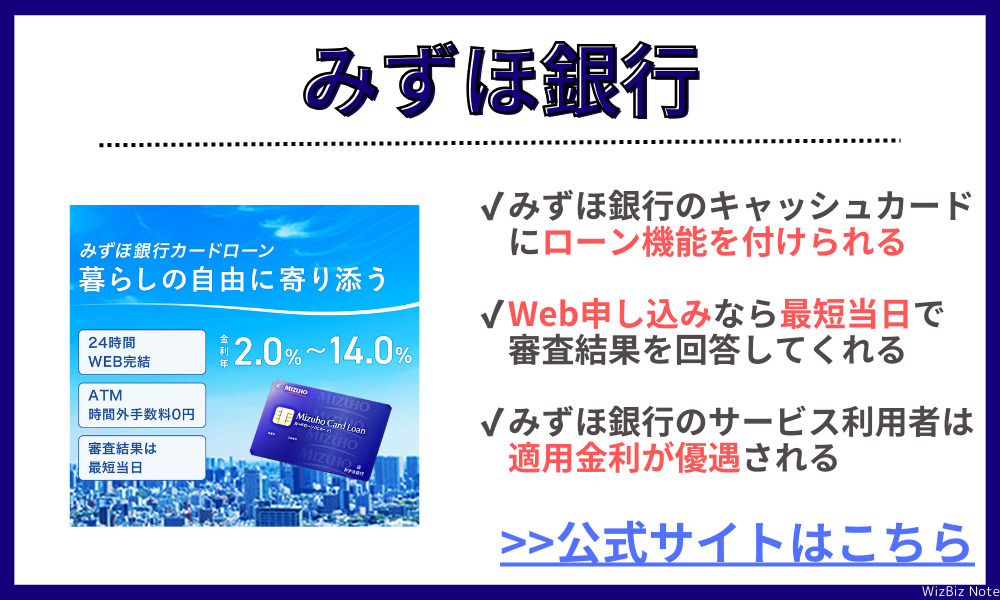

- みずほ銀行カードローン

みずほ銀行口座が必要だが他銀行と比べて最大金利が低い

三井住友銀行カードローン

| 即日融資 | 可能 |

|---|---|

| 土日祝の申込・借入 | 可能 |

| Web申込ができる時間 | 24時間365日いつでも |

| 対象年齢 | 満20歳〜満69歳 |

| Web申込フォーム | 公式サイトから |

| 申込〜審査結果の連絡 | 最短当日 |

| 入金スピード | 契約後すぐ (専用アプリを利用) |

| 借入可能額 | 10万円〜800万円 |

| 貸付利率 (実質年率) | 年1.5%〜14.5% |

| 無利息期間 | なし |

| 勤務先への在籍確認電話 | 原則なし |

| 自宅への郵送物 | なし |

| 担保・連帯保証人 | 不要 |

- 三井住友銀行の口座を作らなくてもカードローンの利用ができる

- カードレスでの利用ならスマホだけで借入・返済が完結するので便利

- 審査結果の連絡は9時〜20時で、申込時間が早ければ最短当日で契約が完了する

三井住友銀行カードローンについての注釈

※キャッシング、カードローンの利用は計画的に行いましょう。

三菱UFJ銀行カードローン「バンクイック」

| 即日融資 | 可能 |

|---|---|

| 土日祝の申込・借入 | 可能 |

| Web申込ができる時間 | 24時間いつでも |

| 対象年齢 | 満20歳〜64歳 |

| Web申込フォーム | Web申込専用ページ |

| 申込〜審査結果の連絡 | 最短即日 |

| 入金スピード | 契約後すぐ (専用アプリを利用) |

| 借入可能額 | 10万円〜800万円 |

| 貸付利率 (実質年率) | 年1.4%〜14.6% |

| 無利息期間 | なし |

| 勤務先への在籍確認電話 | 原則なし |

| 自宅への郵送物 | なし |

| 担保・連帯保証人 | 不要 |

- 三菱UFJ銀行の口座を持っていなくてもカードローンの申込・利用は可能

- 三菱UFJ銀行の口座があればカードレスタイプを選択できる

- カードローン専用アプリが使いやすく、借入・返済がしやすい

三菱UFJ銀行カードローンについての注釈

※キャッシング、カードローンの利用は計画的に行いましょう。

みずほ銀行カードローン

| 即日融資 | 可能 |

|---|---|

| 土日祝の申込・借入 | 可能 |

| Web申込ができる時間 | 24時間いつでも |

| 対象年齢 | 20歳〜65歳 |

| Web申込フォーム | Web申込専用ページ |

| 申込〜審査結果の連絡 | 最短即日 |

| 入金スピード | 契約後すぐ |

| 借入可能額 | 10万円〜800万円 |

| 貸付利率 (実質年率) | 年2.0%〜14.0% |

| 無利息期間 | なし |

| 勤務先への在籍確認電話 | 原則なし |

| 自宅への郵送物 | あり |

| 担保・連帯保証人 | 不要 |

- みずほ銀行の口座が必要だが、カードローン申込時に同時に開設できる

- 利率の上限金利が年14.0%と、他の銀行カードローンに比べて低い

- みずほ銀行のキャッシュカードにローンカード機能をつけることができる

みずほ銀行カードローンについての注釈

※キャッシング、カードローンの利用は計画的に行いましょう。

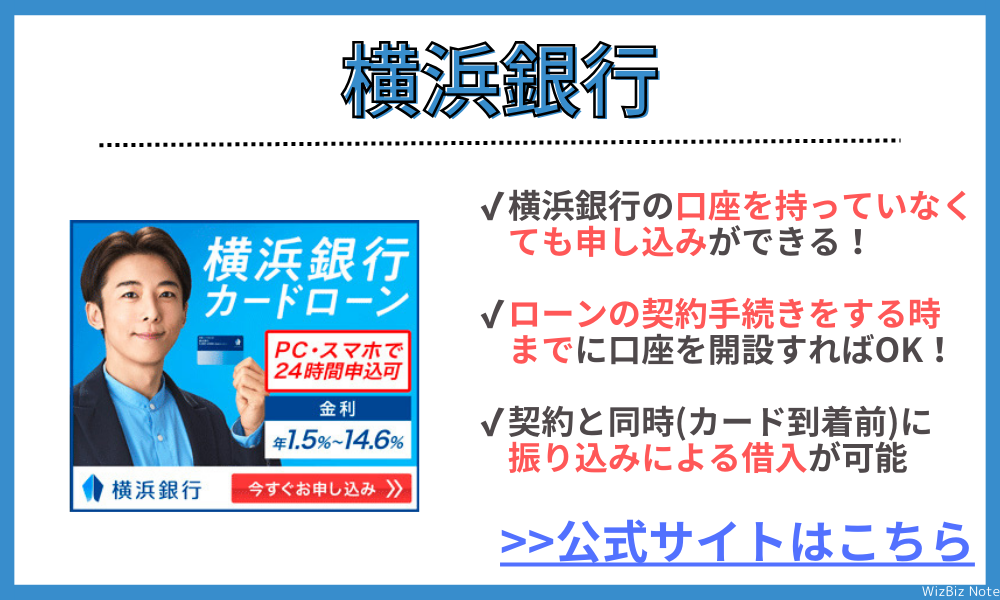

横浜銀行カードローン

| 最短即日融資 | 可能 |

|---|---|

| 土日祝の申込・借入 | 可能 |

| Web申込ができる時間 | 24時間いつでも |

| 対象年齢 | 満20歳〜69歳 |

| Web申込フォーム | Web申込専用ページ |

| 申込〜審査結果の連絡 | 最短即日 |

| 入金スピード | 契約後すぐ振込可能 |

| 借入可能額 | 10万〜1,000万円 |

| 貸付利率 (実質年率) | 年1.5%〜14.6% |

| 無利息期間 | なし |

| 勤務先への在籍確認電話 | あり |

| 自宅への郵送物 | あり |

| 担保・連帯保証人 | 不要 |

- 横浜銀行の口座が必要だが、カードローン申込と同時に開設できる

- 契約が完了すればカード到着前に口座振込で借入が可能

- リボ払いや他社で借りたローンをおまとめできる

横浜銀行カードローンについての注釈

※キャッシング、カードローンの利用は計画的に行いましょう。

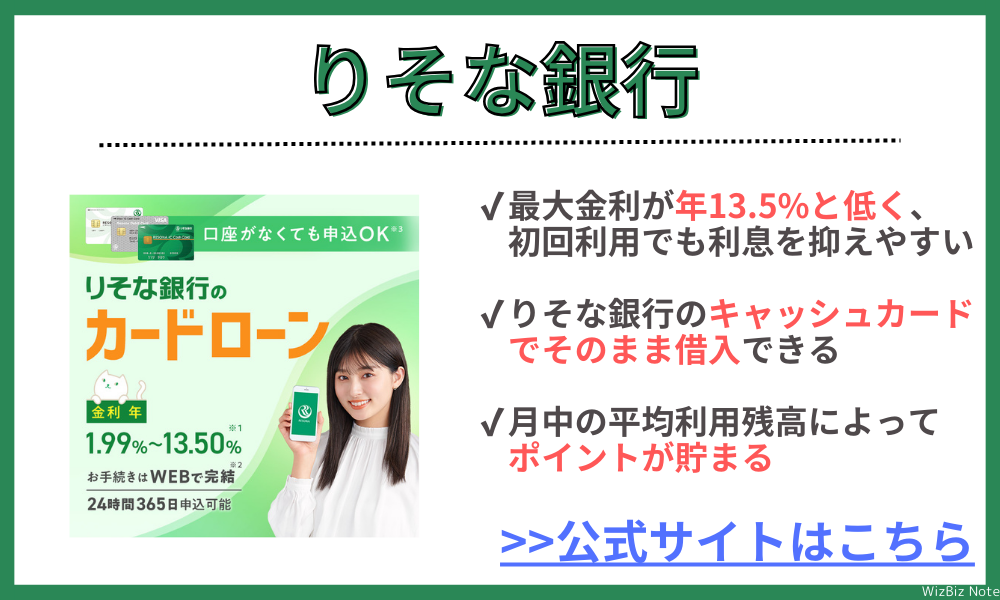

りそな銀行カードローン

| 即日融資 | 不可 |

|---|---|

| 土日祝の申込・借入 | 可能 |

| Web申込ができる時間 | 24時間いつでも |

| 対象年齢 | 満20歳〜65歳 |

| Web申込フォーム | Web申込専用ページ |

| 申込〜審査結果の連絡 | 原則1週間以内 |

| 入金スピード | ローンカード到着後 |

| 借入可能額 | 10万円〜800万円 |

| 貸付利率 (実質年率) | 年1.99%〜13.5% |

| 無利息期間 | なし |

| 勤務先への在籍確認電話 | あり |

| 自宅への郵送物 | あり |

| 担保・連帯保証人 | 不要 |

- 貸付利率の最大金利が年13.5%と比較的低金利

- りそな銀行の住宅ローンを利用している場合、金利がさらに年0.5%下がる優遇付き

- りそな銀行のキャッシュカードがそのままローンカードとしてATMで利用できる

りそな銀行カードローンについての注釈

※キャッシング、カードローンの利用は計画的に行いましょう。

楽天銀行カードローン「スーパーローン」

| 即日融資 | 可能 |

|---|---|

| 土日祝の申込・借入 | 可能 |

| Web申込ができる時間 | 24時間いつでも |

| 対象年齢 | 20歳〜60歳 |

| Web申込フォーム | Web申込専用ページ |

| 申込〜審査結果の連絡 | 最短当日 |

| 入金スピード | ローンカード到着後※1 |

| 借入可能額 | 10万円〜800万円 |

| 貸付利率 (実質年率) | 年1.9%〜14.5% |

| 無利息期間 | なし |

| 勤務先への在籍確認電話 | あり |

| 自宅への郵送物 | あり |

| 担保・連帯保証人 | 不要 |

- 申込時に希望すればローンカード郵送前に借入ができる

- 必要書類などの提出は楽天アプリ内で完結できる

- 楽天会員ランクに応じて審査の優遇があるので楽天ユーザーは有利

楽天銀行カードローンについての注釈

※1:希望すればカード到着前に振り込み融資可能

住信SBIネット銀行カードローン

| 即日融資 | 不可 |

|---|---|

| 土日祝の申込・借入 | 可能 |

| Web申込ができる時間 | 24時間いつでも |

| 対象年齢 | 満20歳以上満65歳以下 |

| Web申込フォーム | Web申込専用ページ |

| 申込〜審査結果の連絡 | 数日 |

| 入金スピード | 本審査通過後すぐ |

| 借入可能額 | 10万円〜1,000万円 |

| 貸付利率 (実質年率) | ・通常金利 年2.49%〜14.79% ・優遇金利※1 年1.99%〜14.79% |

| 無利息期間 | なし |

| 勤務先への在籍確認電話 | あり |

| 自宅への郵送物 | なし |

| 担保・連帯保証人 | 不要 |

- 住信SBIネット銀行口座が必要だが、カードローン申込時に同時に申し込める

- 借入・返済がアプリで完結するので、カードを持ち歩く必要なし

- 契約後にローン専用カードの発行・郵送はないため、周りにカードローン利用が知られにくい

住信SBIネット銀行カードローンについての注釈

※キャッシング、カードローンの利用は計画的に行いましょう。

PayPay銀行カードローン

| 即日融資 | 可能 |

|---|---|

| 土日祝の申込・借入 | 可能 |

| Web申込ができる時間 | 24時間いつでも |

| 対象年齢 | 満20歳〜満69歳 |

| Web申込フォーム | Web申込専用ページ |

| 申込〜審査結果の連絡 | 最短60分 |

| 入金スピード | 審査通過後すぐ |

| 借入可能額 | 〜1,000万円 |

| 貸付利率 (実質年率) | 年1.59%〜18.0% |

| 無利息期間 | 初回30日間 |

| 勤務先への在籍確認電話 | あり |

| 自宅への郵送物 | なし |

| 担保・連帯保証人 | 不要 |

- PayPay銀行の口座を開設する必要があるので、普段からPayPayを使っている方にはおすすめ

- 本人確認書類をスマホからアップするだけで簡単に申し込める

- 勤務先への電話も「PayPay銀行+担当者名」でかかってくるのでカードローン申込がバレにくい

PayPay銀行カードローンについての注釈

※キャッシング、カードローンの利用は計画的に行いましょう。

東京スター銀行カードローン「スターカードローンα」

| 即日融資 | 不可 |

|---|---|

| 土日祝の申込・借入 | 可能 |

| Web申込ができる時間 | 24時間いつでも |

| 対象年齢 | 満20歳〜69歳 |

| Web申込フォーム | Web申込専用ページ |

| 申込〜審査結果の連絡 | 2〜4営業日 |

| 入金スピード | 審査通過後すぐ |

| 借入可能額 | 〜1,000万円 |

| 貸付利率 (実質年率) | 年1.5%〜14.6% |

| 無利息期間 | 初回30日間 |

| 勤務先への在籍確認電話 | あり |

| 自宅への郵送物 | あり |

| 担保・連帯保証人 | 不要 |

- ネット銀行ではないが、申込は・借入・返済は全て来店不要で完結できる

- ローンカードが届く前にもアプリから借入が可能

- 限度額は最大1,000万円と高く、借入金は自由に利用できる

東京スター銀行カードローンについての注釈

※キャッシング、カードローンの利用は計画的に行いましょう。

みんなの銀行カードローン「Loan」

| 即日融資 | 可能 |

|---|---|

| 土日祝の申込・借入 | 可能 |

| Web申込ができる時間 | 24時間いつでも |

| 対象年齢 | 20歳〜69歳 |

| Web申込フォーム | Web申込専用ページ |

| 申込〜審査結果の連絡 | 最短当日 |

| 入金スピード | 審査通過後すぐ |

| 借入可能額 | 〜1,000万円 |

| 貸付利率 (実質年率) | 年1.5%〜14.5% |

| 無利息期間 | なし |

| 勤務先への在籍確認電話 | 原則あり |

| 自宅への郵送物 | なし |

| 担保・連帯保証人 | 不要 |

- アプリから本人確認書類などをアップするだけで申込完了

- みんなの銀行口座を事前に開設しておく必要あり

- アプリがシンプルで使いやすく、借入・返済がスムーズ

みんなの銀行カードローンについての注釈

※キャッシング、カードローンの利用は計画的に行いましょう。

カードローン選びではどこを重視したらいい?

カードローンは数多くの種類があるため、選択する際には「融資スピード」や「バレにくさ」など重視するポイントを絞ることが大切です。

すべてが理想通りになるカードローンを見つけるのは難しく、探すのにも時間がかかります。

「カードローンの利用目的」や「お金を用意すべき時間」という点から、重視するポイントを絞ってみましょう。

- 急ぎでお金が必要……最短即日融資可能な消費者金融カードローンを選ぶ

- バレたくない……大手消費者金融のカードレスタイプを選ぶ

- 返済負担を軽くしたい……銀行カードローンか大手消費者金融の無利息キャッシングを選ぶ

- 女性でも安心できるカードローンがいい……女性スタッフが対応してくれるレディースローンを選ぶ

ちなみに、日本貸金業協会が実施した調査を見ると、「借入先で重視したポイント」として下記のような結果が出ています。

【借入先を選定する際に重視するポイント】

| 1位 | 金利が低いこと | 60.8% |

|---|---|---|

| 2位 | 申込手順がわかりやすいこと | 43.2% |

| 3位 | 保証人を立てずに借りられること | 38.0% |

| 4位 | 他人に気づかれないことへの配慮 | 36.3% |

| 5位 | 無担保で借入できること | 32.1% |

自分自身が「カードローンに何を求めているのか」を考えてみると、ポイントが絞りやすいでしょう。

今すぐ即日でお金を借りたいなら大手消費者金融のカードローンがおすすめ

今すぐ即日でお金を借りたいなら、大手消費者金融のカードローンがおすすめです。

大手消費者金融なら「最短3分審査回答」や「21時までの審査」など、即日でも融資してくれるサービスを提供しています。

【大手消費者金融カードローンの特徴】

- 営業時間内なら最短即日融資可能

- 審査結果は最短3分~30分と、その場で結果を知れる

- 公式Webサイトや自動契約機からの申し込みができ、店舗に行く必要がない

- 契約後は、銀行振込かコンビニATMですぐに借入可能

大手消費者金融のカードローンは自動審査システムを構築しており、プロミスのように最短3分で審査結果が出るカードローンもあります。

書類の提出もスマートフォンで画像をアップロードするだけで完了するため、店舗に出向いたり郵送する必要もありません。

【消費者金融大手5社 本審査回答までの時間】

| カードローン名 | 本審査回答までの所要時間 | 最短即日融資可否 |

|---|---|---|

| アイフル | 最短18分※ | 可 |

| アコム | 最短20分※ | 可 ※9:00~21:00内に契約完了すること ※土日祝含む |

| レイク | 最短25分※ | 可 ※9:00~21:00内に契約完了すること ※日は19時まで |

| プロミス | 最短3分※ | 可 ※9:00~21:00内に契約完了すること ※土日祝含む |

| SMBCモビット | 最短15分※ | 可 ※9:00~21:00内に契約完了すること ※土日祝含む |

本審査に通過すれば、それぞれの専用アプリ・サイトからすぐに自分の口座へ振り込むことができます。

※申込の状況・時間帯によっては希望に添えない場合あり

カードローンの契約が済めばアプリなどから振込キャッシングが利用でき、24時間365日最短10秒で口座に入金されるのも嬉しいポイントです。

ほかにも、カードがなくてもスマホATMで借りられるサービスも提供しているため、「夜の9時に契約完了後、夜中にコンビニで借りる」といったこともできます。

ただし、消費者金融のカードローンは、比較的金利が高めに設定されている点に注意が必要です。

長期的な借り入れを検討している場合は、金利を考慮してしっかりと返済計画を立ててから利用しましょう。

総返済額を抑えたいなら上限金利が低めな銀行のカードローンがおすすめ

総返済額を抑えたいのなら、銀行のカードローンを利用しましょう。銀行カードローンは消費者金融より3~8%程度金利が低めです。

- 上限金利は消費者金融より3~8%低い(平均10%~15%程度)

- 利用限度額に余裕がある(金融機関によっては1,000万円の融資も可能)

- 審査が厳しく即日融資は不可

金利が高いと、借入期間が長くなるにつれて返済額はどんどん膨れ上がってしまいます。

長期での借り入れを検討しているなら、できるだけ金利が低いカードローンを検討しましょう。

下記のとおり、銀行のカードローンは上限金利が比較的低めに設定されているケースがほとんどです。

大手消費者金融の上限金利(18%)と比較すると低めの金利が設定されているため、毎月の返済負担も軽く済みます。

【カードローン 金利比較】

| カードローン名 | 貸付金利 (実質年率) |

|---|---|

| 大手消費者金融 | 年3.0%~18.0%程度 |

| 三井住友銀行カードローン | 年1.5%~14.5% ※金利引き下げキャンペーンあり |

| 三菱UFJ銀行カードローン 「バンクイック」 | 年1.8%~14.6% |

| 楽天銀行カードローン | 年1.9%~14.5% ※金利引き下げキャンペーンあり |

ただし、銀行のカードローンは審査基準が比較的厳しく、審査回答までに1営業日以上かかる点に注意が必要です。

金利が低い分、信用情報や返済能力などの基準が厳しく、なかには最低年収が定められている場合もあります。

銀行のカードローンは即日融資に対応していないため、すぐに融資を受けたい方には不向きです。

バレにくさ重視なら在籍確認や郵送物が原則ない大手消費者金融のカードローンがおすすめ

カードローンの利用を知られたくないなら、家族や職場にバレる心配が少ない大手消費者金融のカードローンがおすすめです。

大手消費者金融は、プライバシーに配慮したサービスを提供しています。

カードローンの利用がばれてしまう要因は、主に「①勤務先への在籍確認」と「②自宅への郵送物」です。

カードローンの審査過程では、利用者の返済能力を調査する一環で、原則「勤務先への在籍確認」が行われ、カードローンによっては回避できない場合があります。

在籍確認は個人名で電話がかかってきますが、銀行によっては銀行名を出すケースがあるため注意が必要です。

その点、大手消費者金融は「原則在籍確認は実施しない。もし実施する場合は利用者の許可を得る。」という方針のため職場にバレるリスクはほぼありません。

【プロミスの在籍確認に関する方針】

Q:申込をしたら勤務先に電話はかかってきますか?

プロミス「よくあるご質問」

A:原則、お勤めされていることの確認はお電話では行いません。審査の結果によりお電話する場合でも、お客様の確認を得ずに実施することはございませんので、ご安心ください。

プロミスでは、実際に98%のお客さまには電話での在籍確認を実施しておりません。

自宅への郵送物についても、大手消費者金融はプライバシーに配慮してくれています。

自宅に送られる郵送物としては「専用カード」「契約書や明細書の控え」などがありますが、それぞれ下記の対策を講じています。

- 専用カード……カードレス契約可能。自動契約機での受取可能。

- 契約書や明細書の控え……Web契約なら郵送無し。明細書は電磁交付手続きで郵送無し。

【アイフルの郵送物に関する方針】

Q:ATMを利用したら自宅に明細書は郵送されますか?

アイフル「ATMを利用したら自宅に明細書は郵送されますか?」

A:お客様のご同意を得ることなくご自宅へ郵送物をお送りすることはありません。電磁的交付を承諾している場合、翌営業日に明細書をメールで送ります。

ただし、絶対にバレないという保証はありません。

キャッシング用の専用カードを見られたり、消費者金融の店舗に出入りしているところを見られるとバレる可能性があるため注意が必要です。

土日にお金が必要になったら年中無休で審査している消費者金融のカードローンがおすすめ

土日にお金が必要になったら、年中無休で審査をしてくれる大手消費者金融のカードローンがおすすめです。

銀行カードローンや一部の中小消費者金融の場合、土日祝や17時以降の審査を実施していないところがあります。

大手消費者金融なら、Web申込と自動契約機どちらも9:00~21:00までの審査が可能です。(レイクのみ日曜日は19時まで)

さらに、大手消費者金融は「24時間の振込キャッシング」やカード到着前に借りられる「スマホATM」に対応しています。

とにかく急ぎで借りたいなら、大手消費者金融一択で検討するのが良いでしょう。

参考:

レイク「スマホATM取引」

アコム「銀行振込(口座振込)で借りる(お客さまの口座に送金)」

ただし、申込手続きや審査手続きには30分~1時間程度かかります。

審査は21時まで実施していますが、手続きに必要な時間を考えると早めに申し込む必要があります。

またWeb申込は24時間できますが、夜中や早朝の審査は実施されませんので、急ぎで借りたいときは必ず審査対応時間中に手続きを済ませましょう。

初回の借入なら無利息期間を用意しているカードローンがおすすめ

初回の借入なら、一定期間無利息で借り入れられるカードローンがおすすめです。

無利息期間中に返済をすれば、金利手数料が不要で元金のみの返済で済みます。

給料日やボーナス前など「1ヵ月先にはお金が入る」という予定があるなら、無利息サービスを上手に利用しましょう。

ちなみに、大手消費者金融や銀行カードローンの無利息期間は、ほとんど30日間です。

大手消費者金融では、レイクの無利息期間が60日(Web申込限定)~180日(5万円までに借入限定)に設定されています。

少しでも長い無利息サービスを探しているならレイクを検討しましょう。

なお、無利息期間中でも返済期日が来ると指定の金額を返済しなければいけません。

滞納すると無利息期間は終了しますので、くれぐれも返済には遅れないようにしましょう。

女性なら女性スタッフが対応してくれるレディースローンがおすすめ

女性がカードローンを利用する場合は、女性スタッフが対応してくれるレディースローンの利用がおすすめです。

女性のなかには、カードローンの利用に不安がある方や、「女性に対応してもらったほうが安心できる」という方も多いでしょう。

レディースローンは、女性スタッフが親切丁寧に対応してくれるため、はじめてカードローンを利用する方でも安心して利用できるようになっています。

ただ「レディースローンが通常カードローンより金利優遇される」といったことはありません。貸付金利や利用限度額などの適用条件は、一般のカードローンと同じです。

一方、レディースローンのなかには、配偶者の収入があれば本人に収入のない専業主婦でも借りられる「配偶者貸付」を利用できるケースもあります。

大手消費者金融は専業主婦への融資を行っていないため、本人収入がない専業主婦の方は中小消費者金融の配偶者貸付を検討しましょう。

すでに他社での借入がある人は借り換えローンやおまとめローンがおすすめ

他社のカードローンなどからの借入があるなら、借り換えローンやおまとめローンを活用しましょう。

「借り換え」とは、A社の借入をB社に借り換えることを意味します。

現在利用中のカードローンを、金利の低い別のカードローンに借り換えるのが一般的です。

借り換えに成功すると金利手数料が安くなったり、返済期間が短くなったりするメリットがあります。

一方で、「おまとめ」とは、複数のカードローンの借入を1社のローンにまとめることを意味します。

消費者金融にはおまとめ専用ローンと呼ばれる商品があり、おまとめすることで金利が下がり、返済管理がやりやすくなるなどのメリットもあります。

金利が高いローンを利用していたり複数のカードローンで借り入れをしていると、毎月の返済負担が重く、返済日を忘れてしまうなど精神的にも追い詰められてしまうでしょう。

借り換えローンやまとめローンを活用することで、返済計画が立てやすくなり、場合によっては総返済金額を減らすことも可能です。

貸金業法でも認められているおまとめローンは消費者金融が扱っており、借り換えローンは主に銀行が扱っています。

ローンによって利用条件が違うため、自分の返済計画に合った商品を選ぶことが大切です。

職種・属性別のおすすめカードローン

「正社員やアルバイト」「アルバイトや自営業」など、職種や属性別でのおすすめカードローンの選び方も見ていきましょう。

- 正社員……審査基準が高めの銀行カードローン

- パートやアルバイト派遣社員……審査が比較的柔軟な消費者金融カードローン

- 学生や専門学生……消費者金融カードローンor学生ローン

- パートをしている主婦……大手消費者金融カードローン

- 自営業やフリーランス……事業者用ビジネスローン

カードローンによっては審査基準が異なり、特定の属性だと審査通過できない場合があります。

カードローンを選ぶ際は、自分の属性に合った商品を選ぶことが大切です。

正社員は銀行カードローンがおすすめ

正社員で収入が安定しているなら、銀行カードローンがおすすめです。

銀行カードローンは、収入の安定度が重視されるため、アルバイトや学生、フリーランスの方などは審査に落ちてしまう可能性があります。

正社員なら安定した収入が補償されており貸倒れリスクも低いため、銀行カードローンの審査では比較的優遇される傾向があるのです。

銀行カードローンは消費者金融と比較して金利が低く限度額も高いため、審査にさえ通過できれば他のカードローンよりもメリットは大きいでしょう。

ただし、正社員でも「他社で多額の借り入れがある」「過去に滞納をした」などの履歴があると審査に落ちる可能性もあります。

正社員だからといって、すべてのローンで審査通過できるわけではない点は覚えておきましょう。

バイト・パート・派遣社員は消費者金融カードローンがおすすめ

アルバイトやパート、派遣社員など、雇用形態が不安定で収入が低めなら、消費者金融のカードローンがおすすめです。

なぜなら、消費者金融のカードローンは銀行カードローンと比べ審査が柔軟で、収入そのものが低くても収入が安定してさえすれば審査に通りやすいからです。

事実、ほとんどの消費者金融は申込条件に「正社員」という指定はなく、パートやアルバイトでも毎月安定した収入があれば申し込めるようになっています。

ただし、借入限度額は10万円〜50万円程度であることが多く、高額融資には適していません。

主婦はパートの収入があれば消費者金融カードローンがおすすめ

主婦の方でもパート収入があれば、消費者金融カードローンで借りられます。

パートをしている主婦の方のなかには「毎月7~8万円程度の収入しかないので、カードローンの審査通過は難しいのでは?」と考える方も多いかもしれません。

消費者金融は、毎月数万円でも決まった収入があるなら申込みが可能です。

消費者金融が重視するのは年収の額ではなく「毎月の収入が安定しているか?」です。

雇用形態がパートでも毎月の収入が少なくても、安定さえしていれば消費者金融カードローンの利用を検討してみましょう。

大学生・専門学生は学生ローンがおすすめ

大学生や専門学生は、学生に特化した学生ローンを利用するのがおすすめです。

学生ローンは、消費者金融カードローンよりも金利が低めに設定されていることが多く、親の承諾なしでも借りられるメリットがあります。

成人年齢が18歳に引き下げられた現在でも、未だに20歳以上でないと借り入れられないカードローンも少なくありません。

大手消費者金融のなかでも18歳から借りられるのはプロミスだけです。

アイフル、レイク、アコム、SMBCモビットは20歳からしか利用できないため、20歳未満の学生が借りたいなら学生ローンを検討しましょう。

ただし大学生や専門学生であっても、収入がまったくゼロだと学生ローンは利用できません。

毎月少額でも良いのでアルバイト収入を得てから申し込むようにしましょう。

バイトをしている学生なら消費者金融カードローンがおすすめ

アルバイトで安定した収入がある学生の方は、学生ローンより消費者金融のカードローンを利用しましょう。

消費者金融のカードローンなら、無利息キャッシングやスマホATM(※スマートフォンだけで借りられるサービス)など、学生ローンにはないサービスを提供しています。

ただし、金利面では学生ローンを利用した方がお得な場合もあるため、実際に借りる予定の金額や返済予定期間に応じて使い分けると良いでしょう。

自営業・フリーランスは事業者向けビジネスローンがおすすめ

自営業やフリーランスなら、事業者向けビジネスローンがおすすめです。

自営業やフリーランスが個人向けカードローンで借りると「借入は年収の1/3まで」と定められた総量規制の対象となってしまい、希望額が借りられない場合があります。

その点、事業者向けビジネスローンは「事業性融資」という扱いで総量規制の対象外となるため、返済能力さえ問題なければ年収の1/3以上の借入も可能です。

【大阪司法書士会による見解】

Q. 個人事業者でも総量規制の導入後に貸金業者から融資を受けることはできますか?

A.個人の事業資金の借入れについては、事業・収支・資金計画を作成し、返済能力があると認められる場合には、総量規制上は上限金額に特段の制限なく借入れが可能です。ただし、最終的には貸金業者の判断に委ねられます。

また個人事業主の事業資金以外の借入れの場合、事業所得(総収入金額から必要経費を控除した額)は法令上「年収」に含まれませんが、過去の事業所得の状況を照らし合わせ、安定収入と認められる場合には事業所得を「年収」として扱い、その年収の3分の1まで借入れをすることができます。

大阪司法書士会「個人事業者でも総量規制の導入後に貸金業者から融資を受けることはできますか?」

ただし、事業者向けビジネスローンは、資金使途が事業資金に限られます。

借金の返済や生活費など、個人のプライベートでの支払いには充てられないため、その点は覚えておきましょう。

無職は基本的にカードローンでの借入ができない

安定した収入のない無職の方は、基本的にはカードローンでの借入はできません。

なぜなら、カードローンは確実に返済してもらえることを前提に貸し付けるサービスだからです。

高額な貯金や資産があっても、安定した収入がない限り借入は難しいでしょう。

また、消費者金融を規制する貸金業法では、融資の際に返済能力の調査を義務付けています。

無職だと「返済能力がない」と判断されるため、原則カードローンでの借入はできません。

- 改正貸金業法では過剰貸付規制を強化する

- すべての借入れについて借入れの際の返済能力の調査を義務付け、返済能力を超える貸付を禁止する

- 新制度では違反すると行政処分対象

退職後で収入が年金だけの場合はカードローンに申し込むことができない

退職して現在働いておらず、収入が年金だけの場合は基本的にカードローンの申し込みはできません。

年金は「安定した収入」とは見なされないため、労働収入がない限り審査には通りません。

なぜなら、年金は最低限の生活を補償するための国の制度であり、借入金を返済するために支給されるものではないからです。

さらに高齢者の場合は働くこと難しいため、病気など突発的な事情で生活が困窮することも多く、ほとんどのカードローンでは「年金収入のみは利用不可」としています。

ただ、レイクのように一部の消費者金融では「年金収入のみでも利用可」としている消費者金融もあります。

利用限度額は少なくなるかもしれませんが、どうしても借りたいなら申込資格を確認してカードローンを選ぶと良いでしょう。

【レイクの年齢制限に関する条件】

Q:収入が年金だけでも利用できますか?

レイク「収入が年金だけでも利用できますか?」

A:収入が年金のみのお客さまでもお申込み可能です。年金の受給金額が確認できる、年金証書・年金振込(支払)通知書・公的年金等の源泉徴収票のいずれか一点をご用意ください。

未成年はカードローンに申し込むことができない

18歳未満の未成年の方は、すべてのカードローンで申し込みができません。

なぜなら、民法では本人の判断力が乏しい18歳未満が親の承諾なしで契約した場合、「契約そのものを白紙に戻せる」という取り決めがあるからです。

民法では,未成年者が親の同意を得ずに契約した場合には,原則として,契約を取り消すことができるとされています(未成年者取消権)

法務省「民法(成年年齢関係)改正 Q&A」

アルバイトで安定収入があっても、カードローンの審査には通過できないため注意しましょう。

カードローンでお金を借りる方法と返済の流れ

カードローンを利用するときは、実際の借入や返済の流れを理解しておきましょう。

基本的な流れを理解しておかないと、審査に時間がかかったり返済に行き詰まったりすることがあります。

特に「繰り上げ返済の重要性」はしっかり理解しておきましょう。

カードローンの返済が長引くと、貸付金利によっては借入元本が減らず、長年返済に苦しむことになります。

お財布に余裕があるときは、少しでも元金を減らし、支払う利息を節約するよう心がけましょう。

公式サイトから申込・本人確認を済ませて審査を待つ

多くのカードローンは、インターネットで公式サイトから申し込みをするだけで審査が可能です。

まずは公式サイトにアクセスし、申し込みページからカードローン利用の手続きをしましょう。

その際に、本人確認書類は必ず必要になるため、事前に用意しておくと手続きもスムーズです。

また、下記に該当する場合は源泉徴収票や給与明細などの収入証明書が必要となります。

該当しない場合でも返済能力の確認のために提出を求められることがあるため、できれば事前に用意しておきましょう。

- 1社あたりの契約額が50万円を超える場合

- 他社(消費者金融やクレジットカード)の借入額と新規契約額の合計が100万円を超える場合

- そのほか審査過程で提出が必要と認められる場合

なお、申込情報は間違えないよう正しく入力しましょう。

本人確認書類の情報と相違していたり、入力ミスがあったりすると最初から審査をやり直さなければいけません。

書類提出時にも細心の注意が必要です。書類の提出は、スマートフォンなどで撮影してアップロードするケースがほとんどです。

手ブレや必要な箇所が写っていないなど不備があると再提出を求められます。

すべての手続きが完了したら、メールや電話で審査結果を待ちましょう。

早ければ3分、大手消費者金融のほとんどは30分程度で結果が届きます。

審査に通過したら、カードローンの専用アプリから自分の口座へ送金できる

審査に通過したら、カードローンの専用スマートフォンアプリなどで借入手続きを済ませましょう。

アプリで金額と振込先を入力するだけで、希望の銀行口座(本人口座に限る)へ入金されるため、店舗に出向く必要もありません。

ちなみに、大手消費者金融のほとんどは24時間365日振込手続きができる、銀行の「モアタイムシステム」に対応しています。

夜中や早朝に限らず、最短10秒で入金してくれるため急ぎで借りたいときでも安心です。

振込手数料も負担する必要はないため、手数料のかかるコンビニATMでの借入れよりもお得な借入方法といえます。

参考:アコム「銀行振込(口座振込)で借りる(お客さまの口座に送金)」

ただし、振込キャッシングは銀行の取引履歴に残るため、家族と共有している銀行口座への入金は避けましょう。

消費者金融とはわからないようにしてくれるケースもありますが、見慣れないところからの振込があると家族に不審がられてしまいます。

ネット銀行など通帳発行がない自分専用の口座を開設し、振り込んでもらうと安心です。

ローンカードを使ってATMから現金を引き出すことも可能

カードが発行されるタイプのカードローンの場合は、提携しているコンビニATMなどから銀金を引き出せます。

ただし、カードローンによってはカードが自宅に届くまでに、1週間から2週間程度かかるケースもあります。

急ぎで借りたいならカードレスで契約できる消費者金融や銀行カードローンを利用しましょう。

または、カードがなくてもスマートフォンだけで借りられるスマホATMに対応したカードローンを選ぶ方法もあります。

自動契約機でカードを受け取ることもできるため、自分の都合に合わせて最適な方法を選びましょう。

【各社のカード発行方法とスマホATM利用可否】

| カードローン名 | カード発行方法 | カード到着までの時間 | カードレス契約 | スマホATMの利用 |

|---|---|---|---|---|

| プロミス | ・無人の自動契約機 ・郵送 | 自動契約機:申込日当日 郵送:1週間程度 | 可能 | 可能 |

| アコム | ・無人の自動契約機 ・郵送 | 自動契約機:申込日当日 郵送:1週間程度 | 可能 | 可能 |

| アイフル | ・無人の自動契約機 ・郵送 | 自動契約機:申込日当日 郵送:1週間程度 | 可能 | 可能 |

| レイク | ・無人の自動契約機 ・郵送 | 自動契約機:申込日当日 郵送:1週間程度 | 可能 | 可能 |

| SMBCモビット | ・無人の自動契約機 ・郵送 | 自動契約機:申込日当日 郵送:1週間程度 | 可能 | 可能 |

| 三井住友銀行カードローン | ・無人の自動契約機 ・郵送 | 自動契約機:申込日当日 郵送:1週間程度 ※ただし借入は翌営業日以降 | 可能 | 不可 |

| 三菱UFJ銀行カードローン バンクイック | ・無人のテレビ窓口 ・郵送 | 自動契約機:申込日当日 郵送:1週間程度 ※ただし借入は翌営業日以降 | 不可 | 不可 |

| 楽天銀行カードローン | ・郵送 | 郵送:1~2週間 | 不可 | 不可 |

カードローンは極度貸付なので、好きな時に借入・返済ができる

カードローンは、極度貸付という融資契約です。

「極度貸付」とは、貸付のたびに契約が必要となる証書貸付とは異なり、契約時に決めた限度額内なら何度も借りたり返したりできる融資方法のことを指します。

そのため、好きなときに利用者のタイミングで借入や返済ができます。

【全国銀行協会】

カードローンはあらかじめ決められた利用限度額(極度額)の範囲内なら、いつでも何回でも借入れることができる方式(極度貸付方式)で、使いみちも自由です。

一般社団法人 全国銀行協会「カードローン」

急にお金が必要になった場合でもすぐに融資が受けられ、まとまったお金が入ればそのタイミングで一度に返済することも可能です。

返済は残高スライド元利定額返済方式のリボ払が一般的

ほとんどのカードローンでは「残高スライド元利定額返済方式」と呼ばれる返済方式を採用しています。

少し難しい表現ですが、言葉を分解していくと意味がわかります。

- 「残高」が増えたり減ったりするごとに毎月の返済額はスライド(変更)される

- 「元利定額」なので、毎月元金+利息の一定額を返済する

残高スライド元利定額返済方式は残高スライド方式を取っているため、借入残高が減っていくごとに、毎月の一定返済額が下がるのが特徴です。

一方、追加で借りると毎月の返済額は増え、借入元金が増えることで金利手数料も増えることになります。

元金定額返済方式のリボ払いもある

カードローンのなかには、残高スライド元利定額返済方式ではなく、元金定額返済方式のリボ払いを採用しているケースもあります。

- 毎月、一定額の「元金(借入元本)」を支払う

- 利息は、毎月の借入元本に応じた金利手数料が上乗せされる

元金定額返済方式は、毎月支払う元金が一定額のため、新規での借入が発生しない限り、月を追うごとに借入残高は減少していきます。

残高が減ると毎月支払う利息も減っていくため、同じ返済期間であれば、返済総額が元利定額方式よりも安くなるのがメリットです。

少しでも返済を早めたい時は繰上返済で元本を減らしていく

返済が長引けばそれだけ利息も多くかかるため、少しでも返済を早めたい場合は、積極的に繰り上げ返済をしましょう。

カードローンの金利手数料は借入残高に対してかかってきます。

そのため、金利手数料を節約したいなら繰り上げ返済をして少しでも残高を減らすよう心がけましょう。

ちなみに、下記は50万円を借りて毎月2万円を返済した場合と、毎月1万円を多めにして3万円を返済した場合の比較です。

総額では50,757円の利息が節約でき、返済期間も12ヵ月短縮できることがわかります。

【毎月の返済額が2万円と3万円の場合を比較】

| 借入額 | 毎月の返済額 | 支払い総額 | 返済期間 |

|---|---|---|---|

| 50万円 | 20,000円 | 629,392円 | 32ヵ月 |

| 50万円 | 30,000円 | 578,635円 | 20ヵ月 |

| 差 | +10,000円 | ▲50,757円 | ▲12ヵ月 |

※プロミス返済シミュレーションを利用。無利息期間適用なしの場合で計算。

なお、繰り上げ返済はATMか振込返済、インターネット返済などが利用できます。

コンビニATMや振込返済は手数料がかかるため、できれば手数料がかからないインターネット返済を利用しましょう。

参考:

プロミス「インターネット返済」

アイフル「インターネットでのご返済」

カードローンとはどんな仕組み?違法ではないの?

カードローンを利用するときは、仕組みや関係する法律を理解しておくことがとても重要です。

カードローンは決して違法ではなく、正しく利用していれば危険な目に遭う心配もありません。

ただし、仕組みを理解しておかないと借り過ぎで生活が破綻したり、選ぶ業者を間違って違法業者を利用してしまったりする危険性があります。

銀行や消費者金融が無担保で個人にお金を貸し付けるサービス

カードローンとは、銀行や消費者金融などの金融機関が、個人に対して基本的に無担保でお金を貸し付けるというサービスです。

無担保とは、返済が滞ったときの補償として「不動産や自動車など、個人資産を担保として提供する必要がない」という意味です。

そのため、カードローンは担保を用意できない個人でも利用しやすいという特徴があります。

ただし、無担保である分、銀行や消費者金融側からすると「貸し倒れリスクが高い融資方法」ということになります。

カードローンの一般的な限度額が50万円~100万円と低く、金利も年率で18%と高いのはそのためです。

カードローンは主に消費者金融系と銀行系の2種類がある

カードローンは、大きく分けて消費者金融系と銀行系の2種類に分類されます。

【消費者金融と銀行カードローンの違い】

| 貸付金利 (上限金利で比較) | 融資限度額 (初回限度額で比較) | 審査スピード | 審査難易度 | |

|---|---|---|---|---|

| 銀行カードローン | 年10%~15.0% | 50万円~200万円 | 最短即日 (1週間程度かかるケースもある) | 厳しい (銀行と保証会社の審査に通過する必要がある) |

| 消費者金融カードローン | 年15%~18.0% | 10万円~50万円 | 最短3分 | 柔軟 |

消費者金融系カードローンは、比較的審査が柔軟で融資までのスピードが早く、手軽に利用しやすいのが特徴です。

銀行系カードローンと比較すると金利が高く、貸付限度額も低い傾向があります。

銀行系カードローンは、金利が低いというメリットがありますが、銀行と保証会社の二重審査が行われるなど審査が厳格です。

また、融資までにも時間がかかり即日融資はできません。

借りたお金は基本的に使い道が自由

カードローンでは、借りたお金の使い道には制限がなく、基本的に自由に利用できます。

生活費や学費、車の購入費用や、借金の返済としても利用できます。

ただし、個人向けカードローンは事業資金としての利用は禁止されているため、個人事業主などが利用する場合は注意が必要です。

貸金業法により基本的には年収の3分の1までしか借りることができない

カードローンを利用する際は、貸金業法の仕組みも理解しておきましょう。

カードローンは貸金業法により、総量規制という制度が定められています。総量規制とは「利用者の年収の1/3を超える貸付はしてはならない」という決まりのことです。

総量規制は、高額な借入が原因で自己破産に陥るなどのトラブルを避けるため、2010年の改正貸金業法で定められました。

ちなみに、総量規制が適用されるのは貸金業者からの借入のみで、銀行からの借入には適用されません。

しかしながら、最近の銀行カードローンでは総量規制の流れに準ずる銀行も増えており、同じく「借入は原則年収の1/3まで」としている銀行がほとんどです。

総量規制に関するよくある疑問については、下記の通りまとめていますので、こちらも参考にしてください。

【総量規制に関するよくある疑問】

| 疑問点 | 回答 |

|---|---|

| 総量規制が適用されるローンは? | 消費者金融カードローン、クレジットカードのキャッシング |

| 総量規制が適用されないローンは? | 銀行カードローン、住宅ローン、マイカーローン、証券担保ローン、不動産担保ローン、事業性融資など |

| 年収の1/3ギリギリまで借りられる? | 必ずしも年収の1/3ギリギリまで借りられるとは限りません。 審査で返済能力がチェックされ無理のない融資が行われるのが一般的です。 |

| 年収の1/3に達するとどうなる? | 新規ローン契約はできなくなります。 また利用中のカードローンでも新規借入はストップされたり、予告なしに限度額が減ったりします。 ただし、一括返済の必要はなく、毎月コツコツ返済していくことになります。 |

| 年収の1/3に到達したことは何故バレる? | 自己申告の年収、または収入証明書で申告した年収をもとに、信用情報機関の調査でわかるようになっています。 消費者金融や銀行は、カードローン申込時はもちろん、カードローン利用中も定期的に照会をしています。 |

信用情報や返済能力を審査されて借入可能額や金利が決まる

カードローンの審査では、個人の信用情報や返済能力から借入可能な限度額や金利が決定されます。

信用情報とは、クレジットカードやローンなどの利用履歴、返済履歴などが記録された情報のことです。

信用情報機関ですべて記録・管理されており、過去に滞納を繰り返していたりすると、カードローンの借り入れの条件も悪くなってしまいます。

また、信用情報がいわゆるブラックリスト状態だと、基本的にはカードローンの審査には通りません。

返済能力は、年収や勤務先、雇用形態、勤続年数などから総合的に判断されます。返済能力が高いと判断されると、一般的には限度額が高くなり金利も下がります。

ただし、いくら年収が高くても「契約して間もない」などカードローンの利用履歴が短い段階では、限度額が低めに設定されるケースがほとんどです。

例えば、返済能力を判断して「100万円まで融資可能」と判断されても、契約当初は50万円程度に抑えられます。

貸付金利は上限が定められており、それを無視している業者は違法な闇金

カードローンの貸付金利には上限が定められています。

利息制限法では、借入金額に応じて下記の通り上限金利が定められています。

法律では最高20%を超える貸付は禁止されているため、20.0%を超える金利で貸し付けている業者は「すべて違法な闇金・悪質業者」です。

闇金や悪質業者は、ブラックリストに入っている人などカードローンが利用できない人を狙い、法外な金利で貸付を行っています。

違法業者の利用は返済金額が大きくなるだけでなく、危険な犯罪に巻き込まれる可能性も非常に高いため、絶対に避けましょう。

自分が利用している貸金業者が違法業者かどうかは、日本貸金業協会の公式サイトで確認できます。

ちなみに、カードローンなど 貸金業を行う場合は財務局や各都道府県から認可を受ける必要があります。

金融庁が「登録貸金業者情報検索サービス」に載っていない業者は闇金の可能性が非常に高いので絶対に利用しないようにしましょう。

気づかずに違法業者や闇金を利用してしまった場合は、全国の消費者センター、国民生活センターなどに相談しましょう。

大手消費者金融ならインターネット完結でお金を借りられることも多い

大手の消費者金融カードローンなら、申し込みから借入・返済までを、すべてインターネットで完結できるケースがほとんどです。

一方、一部の小規模消費者金融や銀行カードローンの場合、店舗や業者によっては窓口手続きや郵送手続きが必要になるケースもあります。

大手消費者金融専用のスマートフォンアプリを利用すれば、申込手続きだけではなく借入まで完結できるため、非常に便利です。

個人事業主や社長でもカードローンで借りることはできる?

「個人事業主や社長がカードローンで借りられるか?」についても具体的に見ていきましょう。

結論からいうと「借入目的」で利用可否が分かれます。

社長が個人の生活費で借りるなら、カードローンの利用は可能、一方「事業資金」として借りる場合は、個人向けカードローンの利用はできません。

カードローンは個人への貸付なので、個人事業や法人への貸付はできない

カードローンの貸付対象は個人です。

そのため法人や法人代表者への貸付はできません。ただし、法人の代表者個人の生活費やレジャー費用のために使うなど、個人利用目的なら融資も可能です。

カードローン利用中に「何に使ったのか?」などの調査は行われませんが、ほとんどの個人向けカードローンは「事業費目的での利用は不可」としています。

会社の代表者が事業資金として使う場合は、個人向けカードローン以外の方法を検討しましょう。

個人事業主なら、事業性融資をしてくれる個人事業主向けビジネスローンがおすすめ

個人事業主の場合は、事業性融資が可能な「個人事業主向けビジネスローン」がおすすめです。

個人事業主向けビジネスローンは、プロミスやアイフルなどの大手消費者金融や貸金業者、銀行などが提供しています。

【個人事業主向けビジネスローンの例】

| ビジネスローン名 | 貸付金利 | 利用額 |

|---|---|---|

| AGビジネスサポート 「事業者向けビジネスローン」 | 年3.1%〜年18.0% | 50万円~1,000万円 |

| PayPay銀行 「ビジネスローン(個人事業主向け)」 | 年1.8%〜年13.8% | 10万円~1,000万円 |

| プロミス 「自営者カードローン」 | 年6.3%~17.8% | 300万円まで |

| アコム 「ビジネスサポートカードローン」 | 年12.0%~18.0% | 1万円〜300万円 |

| レイク 「レイク de ビジネス」 | 年4.5%~18.0% | 1万円〜500万円 |

| セゾンファンデックス 「個人事業主専用カードローン」 | 年6.5%~17.8% | 1万円〜500万円 |

また、事業性融資は総量規制の対象外になるため「年収の1/3を超えた借入も可能」です。

返済能力さえ問題なければ高額借入も可能ですので、事業資金を借りたいなら大手消費者金融やビジネスローン専門業者に相談してみましょう。

法人なら無担保ビジネスローンや不動産担保ローンで事業資金調達をするのがおすすめ

法人が事業資金を借りたい場合は、無担保のビジネスローンや不動産担保ローンなどを利用しましょう。

特に不動産担保ローンは、不動産という価値の高い担保を預けるため、カードローンなどの無担保ローンでは借りられないような高額融資も受けられます。

ただし、法人向け無担保ビジネスローンの業者選びには注意しましょう。

法人向け無担保ビジネスローンは銀行も扱っていますが、審査難易度を考えると消費者金融系など貸金業者から借りるのがおすすめです。

なぜなら、貸金業者のほうが審査難易度が低く赤字でも借りられる可能性が高いからです。

事業資金が足らないときは「経営が行き詰っている」など切羽詰まっているケースも多いでしょう。

金利が高い点には注意が必要ですが、スピード重視なら貸金業者の無担保ビジネスローンがおすすめです。

カードローンでよくある質問

カードローンをはじめて利用する際は、さまざまな疑問が出てくるものです。

なかには公式サイトで調べてもわからないこともあります。

下記のよくある質問と答えを参考に、疑問をクリアにしてから手続きをはじめましょう。

カードローンの利用には年齢制限はありますか?

一般的なカードローンは20歳~64歳までしか利用できないようになっています。

大手消費者金融のなかではプロミスが唯一18歳や19歳でも利用可能です。

一方、65歳を超えると労働収入を得られないケースが増えるため、利用できるカードローンは絞られてきます。

レイクのように70歳まで利用できるカードローンもあるため、カードローンを選ぶ際は申込資格などを事前に確認しておきましょう。

カードローンで今日中にお金を借りることはできる?

即日融資に対応しているカードローンであれば、その日のうちに入金してもらうことも可能です。

消費者金融カードローンであれば、手続きがインターネットのみで完結し、審査も柔軟なケースが多いため、即日借入ができるケースがほとんどでしょう。

ただし、即日審査回答&即日融資可能としているカードローンでも、24時間審査をしているわけではありません。

大手消費者金融の審査対応時間は9:00~21:00までがほとんどで、銀行は土日の審査を実施していないケースがあります。

急ぎで借りたいなら事前にコールセンターなどに連絡をいれて、「何時までに申し込めば即日融資可能か?」を確認しておきましょう。

審査がないカードローンはある?

審査がないカードローンは一切ありません。

貸金業法では、貸金業者などが融資をおこなう際、信用情報や返済能力を審査することを義務付けています。

もし、審査不要のカードローンを見つけた場合は、違法な闇金業者や詐欺業者の可能性が高いため絶対に利用してはいけません。

カードローンに申し込むと必ず電話がかかってくる?

大手消費者金融の場合は、ほとんど電話がかかってくることはありません。

インターネットや専用スマートフォンアプリで、申し込みから審査までが完結するカードローンがほとんどです。

ただし、一部の銀行カードローンや審査の状況次第では、電話での確認があったり勤務先に在籍確認がおこなわれたりするケースもあります。

電話されるのが困るなら、あらかじめサポートセンターなどに連絡を入れて相談しておきましょう。

カードローンで借りたお金をパチンコや競馬に使っても大丈夫?

カードローンで借りたお金は、法に反することでなく事業目的でなければ、どのような目的で利用しても問題ありません。

そのため、パチンコや競馬などのギャンブルで利用することは基本的には禁止されていません。

ただし、借りたお金でギャンブルをするのは非常にリスクが高い行動です。

ギャンブルで負け続けると、当然ながら借金は雪だるま式に増えてしまいます。

万一、自己破産などに至った場合も「はじめから自己破産する前提でギャンブルに使ったのでは?」と疑いがかかり、返済義務がなくなる「免責」が受けられないケースもあるため注意しましょう。

【免責不許可事由】

免責は誰でも必ず受けられるわけではありません。次のような場合には、免責を受けられないことがあります。

②自己の収入の範囲を超えて浪費やギャンブルなどに多くのお金を使い、借金を増やしたような場合

松江地方裁判所「破産・免責手続のあらまし」

カードローンとクレジットカードのキャッシング機能は違う?

カードローンとクレジットカードのキャッシングは、基本的には同じ意味です。

どちらも同じようにインターネットやスマートフォンアプリなどから融資の申し込みが可能で、限度額の範囲内であればいつでも利用できます。

クレジットカードのキャッシング機能は、クレジットカードに付帯しているものであり、カード会社の審査さえ通過すれば借入時に改めて審査を受ける必要はありません。

カードローンの審査に落ちても、クレジットカードに付帯しているキャッシング枠があれば融資を受けられます。

ただし、クレジットカードのキャッシングはカードローンよりも比較的金利が高いケースも多く、限度額も低い傾向にあるため注意が必要です。

おすすめカードローンのまとめ

数あるカードローンから自分にあった商品を選ぶには、金利や審査スピードなど「自分が重視したいポイント」を絞りましょう。

例えば「とにかく低金利で借りたい」と思うなら、金利条件や無利息キャッシングの条件に絞って比較すると、最適なカードローンが見つかります。

また、カードローン利用中は借り過ぎず、返済不能に陥らないよう計画的に利用することが大切です。

カードローンは「いくらまで借りられるか?」より「いくらなら返せるか?」が重要です。収入と支出のバランスを考えて無理のない利用を心がけましょう。