カードローンでお金を借りると金利がかかり、金利に応じた利息を支払わなくてはいけません。

契約するカードローンによって金利は変わるため、利息を減らして返済負担を軽くしたいなら、低金利のカードローンがおすすめです。

ただし、低金利で借りられるカードローンには、審査が厳しい点や追加借入れができない商品があるなど注意点もあります。

この記事を読めば、おすすめの低金利カードローンや申込時の注意点がわかります。

低金利のカードローンを探している人は、ぜひ参考にしてください。

- おすすめの低金利カードローンがわかる

- カードローンの金利の仕組みや利息の計算方法がわかる

- 低金利カードローン利用時の注意点がわかる

今すぐお金を借入するならプロミスのカードローンがおすすめ。

申込〜審査完了まで最短3分ととても早く、24時間365日申し込みができ、夜間振込にも対応している点が人気です。

さらに、初回利用翌日から30日は利息0円で振込手数料も無料のため、初めてのカードローンはプロミスがおすすめです。

低金利で借入できるカードローンのおすすめ比較

まずは低金利で借り入れすることができるおすすめのカードローンを比較していきます。

それぞれの条件を見てご自身と相性の良いカードローンを見つけてみて下さい。

1位:プロミス

| 融資額 | 1〜500万円 |

|---|---|

| 借入利率 | 4.5〜17.8% |

| 無利息期間 | 最大30日間 |

| 申込対応 | 24時間 |

| 審査の時間 | 最短3分 |

| 融資までの時間 | 最短3分 |

| 担保・保証人 | 不要 |

プロミスは、最短3分審査とスピード感を持って借り入れができる消費者金融カードローンです。

WEB上で契約すると初回借り入れ日の翌日から最大で30日間無利息のサービスを受けることができます。

また、振込融資は24時間365日利用が可能で、契約書周りや返済などもスマホで完結する便利なサービスです。

2位:SMBCモビット

| 融資額 | 1~800万円 |

|---|---|

| 借入利率 | 3.0~18.0% |

| 無利息期間 | なし |

| 申込対応 | 24時間 |

| 審査の時間 | 10秒簡易審査 |

| 融資までの時間 | 最短60分※ |

| 担保・保証人 | 不要 |

最短10秒で簡易審査ができるSMBCモビットはWEBからの申し込みを選択すると原則電話連絡をなしにすることができます。

簡易審査後に本審査まで進めておくことで、その後スピーディーに借入することができます。

また、1ポイント1円の計算でVポイントを返済に充てることも可能で、借り入れ・返済ともにコンビニのATMで行えるので、ズボラでも返済が滞りません。

誰にもバレずに内緒で借りた方や、ズボラで返済が不安な方にもおすすめの商品です。

3位:アイフル

| 融資額 | 1~800万円 |

|---|---|

| 借入利率 | 3.0~18.0% |

| 無利息期間 | 初めての方なら 最大30日間 |

| 申込対応 | 24時間 |

| 審査の時間 | 最短18分 |

| 融資までの時間 | 最短18分 |

| 担保・保証人 | 不要 |

アイフルは、審査の通過率が比較的高く、今すぐお金が欲しいという方におすすめの消費者金融です。

銀行傘下に入っていないので独自の審査を行っており、最短18分のスピーディーな融資を受けることができます。

4位:セントラル

| 融資額 | 1〜300万円 |

|---|---|

| 借入利率 | 4.8~18.0% |

| 無利息期間 | 最大30日間 |

| 申込対応 | ー |

| 審査の時間 | 最短即日 |

| 融資までの時間 | 最短即日 |

| 担保・保証人 | 不要 |

セントラルは、中小消費者金融の中でも即日融資の対応率が高い会社です。

また、マルチコピー機があるコンビニならどこでも申し込みを行うことができます。

ただし、バレないように電話や郵送をなしにすることはできないので注意が必要です。

5位:レイク

| 融資額 | 1~500万円 |

|---|---|

| 借入利率 | 4.5~18.0% |

| 無利息期間 | 最大180日間 |

| 申込対応 | 24時間 |

| 審査の時間 | 最短15秒 |

| 融資までの時間 | 最短25分 |

| 担保・保証人 | 不要 |

レイクは、無利息期間が最大で180日という他社の6倍にもなるサービスが魅力的です。

また、審査の結果を最短15秒で通知してもらえるサービスも魅力の1つです。

スマホのレイクアプリがあれば全国のセブン銀行ATMをカードなしで利用することも可能です。

返済の総額をなるべく減らしたい方は無利息期間が長いレイクを検討しましょう。

6位:アコム

| 融資額 | 1~800万円 |

|---|---|

| 借入利率 | 3.0~18.0% |

| 無利息期間 | 最大30日間 |

| 申込対応 | 24時間 |

| 審査の時間 | 最短30分 |

| 融資までの時間 | 最短30分 |

| 担保・保証人 | 不要 |

アコムは、契約が成立した後の振込融資がとにかく早く、振込手数料も負担してもらえます。

また、申し込んだ後に自動契約機に行けばカードを即日で発行できます。

もちろん、併設されているATMから現金をその場で借りることもできます。

加えて、楽天銀行の口座を持っている場合は最短1分で振込融資に対応してもらえます。

7位:フクホー

| 融資額 | 5〜200万円 |

|---|---|

| 借入利率 | 7.3~20.0% |

| 無利息期間 | ー |

| 申込対応 | 24時間 |

| 審査の時間 | 最短即日 |

| 融資までの時間 | 最短即日 |

| 担保・保証人 | 不要 |

フクホーは、インターネットから24時間申し込むことができる消費者金融です。

申込時にはセブンイレブンのマルチコピー機で予約番号を入力するだけで契約書類を受け取れます。

融資の限度額は低めなので、高額融資を受けたい方にはおすすめできません。

8位:アロー

| 融資額 | 1〜200万円 |

|---|---|

| 借入利率 | 15.0~19.94% |

| 無利息期間 | ー |

| 申込対応 | ー |

| 審査の時間 | 最短45分 |

| 融資までの時間 | 最短即日 |

| 担保・保証人 | 不要 |

アローは、貸付条件の項目を減らすことで審査を最短にしています。

また、中小消費者金融の中では珍しく公式アプリで管理できるので、郵送物がないというメリットもあります。

ただし、審査の条件は少し厳しめに設定されているので注意が必要です。

9位:いつも

| 融資額 | 1〜500万円 |

|---|---|

| 借入利率 | 4.8~18.0% |

| 無利息期間 | 最大60日間 |

| 申込対応 | ー |

| 審査の時間 | 最短即日 |

| 融資までの時間 | 最短即日 |

| 担保・保証人 | 不要 |

いつもは、契約後に最短3秒で融資を受けられる金融機関です。

また、他の中小消費者金融と比べて限度額が高めに設定されています。

条件を満たせば最大60日間の無利息期間を設けてもらうことも可能です。

10位:エイワ

| 融資額 | 1〜50万円 |

|---|---|

| 借入利率 | 17.9507〜19.9436% |

| 無利息期間 | ー |

| 申込対応 | ー |

| 審査の時間 | 最短即日 |

| 融資までの時間 | 最短即日 |

| 担保・保証人 | 不要 |

エイワは、与信審査を対面で行う珍しい消費者金融です。

信用情報だけではなく、個人の事情や返済の意思を直接確認してもらうことができます。

ただし、限度額は低く最低金利も高めなので特殊な状況以外ではあまりおすすめできません。

低金利のおすすめカードローン比較表

| 金融機関名 | 融資限度額 | 借入利率 | 無利息期間 | 申込対応 | 審査時間 | 融資時間 | 担保・保証人 |

|---|---|---|---|---|---|---|---|

| プロミス | 500万円 | 4.5〜17.8% | 最大30日間 | 24時間 | 最短3分 | 最短3分 | 不要 |

| SMBCモビット | 800万円 | 3.0~18.0% | なし | 24時間 | 10秒簡易審査 | 最短60分 | 不要 |

| アイフル | 800万円 | 3.0~18.0% | 初めての方なら 最大30日間 | 24時間 | 最短18分 | 最短18分 | 不要 |

| レイク | 500万円 | 4.5~18.0% | 最大180日間 | 24時間 | 最短15秒 | 最短25分 | 不要 |

| アコム | 800万円 | 3.0~18.0% | 最大30日間 | 24時間 | 最短30分 | 最短30分 | 不要 |

| フクホー | 200万円 | 7.3~20.0% | ー | 24時間 | 最短即日 | 最短即日 | 不要 |

| セントラル | 300万円 | 4.8~18.0% | 最大30日間 | 24時間 | 最短即日 | 最短即日 | 不要 |

| アロー | 200万円 | 15.0~19.94% | ー | 24時間 | 最短45分 | 最短即日 | 不要 |

| いつも | 500万円 | 4.8~18.0% | 最大60日間 | 24時間 | 最短即日 | 最短即日 | 不要 |

| エイワ | 50万円 | 17.9507〜19.9436% | ー | ー | 最短即日 | 最短即日 | 不要 |

カードローンでお金を借りるときは下限と上限の金利を確認する

カードローンの金利には「下限金利」と「上限金利」が設定されています。

下限金利とは、カードローン契約者に適用される最低金利のことで、一般的には最高限度額で借りたときに適用されます。

(例:三菱UFJ銀行バンクイックの最高限度額は500万円。最低金利の年1.8%で借りられるのは、400万円超~500万円の限度額で契約した場合です)

一方、上限金利とはカードローン契約者に適用される最高金利のことです。

ちなみに、カードローンで上限金利以上の金利が適用されることは絶対にありません。(遅延損害金を除く)

銀行カードローンの上限金利は、消費者金融カードローンよりも低い特徴があります。

ただ、消費者金融カードローンの金利は高いですが、大手消費者金融のほとんどは無利息サービスを提供しており、上手に使えば金利手数料の節約も可能です。

- 銀行カードローンは上限金利が低めに設定されがち

- カードローンを初めて利用するときは上限金利が適用されやすい

- 大手消費者金融は初回利用時に無利息期間が設定されていることもある

銀行カードローンは上限金利が低めに設定されがち

銀行カードローンは、上限金利が低めに設定されているのが特徴です。

消費者金融の上限金利は年率で18%のところがほとんどで、なかには10万円以内の貸付額に対して年20%の金利が適用される場合もあります。

一方、銀行カードローンの上限金利の平均は年14~15%程度で、消費者金融よりも3~4%低く設定されています。

例えば50万円を24ヵ月で返済した場合、金利が4%低いと下記のように支払利息が約22,000円変わります。

金利18%と金利14%のカードローン利息比較※50万円を24ヵ月で返済した場合

| 金利 | 借入額 | 支払回数 | 総返済額(利息含む) |

|---|---|---|---|

| 実質年率18.0% (アイフルでシミュレーション) | 50万円 | 24回 | 598,952円 |

| 実質年率14.0% (三井住友銀行カードローンでシミュレーション) | 50万円 | 24回 | 576,143円 |

| 差 | ▲22,809円 | ||

少しでも支払い利息を節約したいなら、上限金利が低めの銀行カードローンから優先して検討してみましょう。

カードローンを初めて利用するときは上限金利が適用されやすい

カードローン金利には下限金利と上限金利がありますが、カードローンの初回契約者には上限金利が適用されるケースが多いです。

カードローンを初めて利用するユーザーは、銀行や消費者金融での返済実績がなく、信用力があるかどうかが未知数です。

カードローン契約後に、収入が減ったり他社借入額が増えたりすることもあるでしょう。

銀行や消費者金融は貸し倒れリスクを最小限におさえるため、初回契約者には最高金利を適用し、万一貸し倒れが発生しても損害を最小限にできるように融資しています。

ただ、カードローンを契約してから一度も延滞せず堅実に借入実績を積んでいると、限度額の増額とともに金利引き下げの案内が届くことがあります。

限度額の増額と金利引き下げは、他社借入額が増えておらず年収が減っていないことが条件となりますが、早い人だと初回契約後6ヶ月程度で増額案内が届きます。

一方、延滞しているなどカードローンの利用状況に問題があると増額案内や金利引き下げの案内は届かず、逆に限度額を減らされる場合もあるため注意が必要です。

大手消費者金融は初回利用時に無利息期間が設定されていることもある

大手消費者金融なら、初回利用者限定で無利息期間が設定されていることがあります。

銀行よりも上限金利が高い消費者金融ですが、大手消費者金融のほとんどは30日や60日程度の無利息期間があるため、上手に利用すれば利息を節約できるでしょう。

大手消費者金融の無利息期間一覧

| 消費者金融名 | 無利息期間 | 備考 |

|---|---|---|

| プロミス | 初回借入れの翌日から最大30日間 | ※初回利用者限定 ※メールアドレス登録とWeb明細の利用が条件 ※無利息期間中に延滞した場合は無利息サービスを停止される可能性あり |

| アコム | 初回契約日の翌日から最大30日間 | ※初回利用者限定 ※クレジットカードや借り換えローンは対象外 |

| レイク | 初回契約日の翌日から無利息期間開始。 下記3パターンから選択可能 1.Web申込後最大60日間 2.Web申込以外で最大30日間 3.初回5万円までの借入れに対し最大180日間 | ※初回利用者限定 ※60日間と180日間の無利息サービスは契約額が1~200万円の利用者が対象 ※30日無利息サービスは契約額が1~500万円の利用者が対象 ※それぞれの無利息サービスは併用不可 |

| アイフル | 初回契約日の翌日から最大30日間 | ※初回利用者限定 ※無利息期間中に延滞した場合は無利息サービスを停止される可能性あり |

| SMBCモビット | なし |

例えば50万円を金利18%で30日間借りた場合、通常なら約7,400円の利息を支払わなければいけません。30日間の無利息期間を利用すれば、7,400円の利息は無料となり、実質無利息でお金を借りられます。

銀行カードローンは低金利で借りられますが、無利息期間を設定しているのはPayPay銀行カードローンなど一部の銀行だけです。

ちなみに、5万円以内の少額を借りるなら、最大180日間の無利息期間が適用されるレイクがおすすめです。レイクは、5万円以上の借入れでもWeb申込限定で最大60日間無利息で借りられます。

次回の給料やボーナスで短期返済が可能なら、無利息期間のない銀行カードローンより、無利息期間がある消費者金融カードローンがお得です。

カードローンを今後も低金利で借り続ける方法

カードローンを今後も低金利で借り続けたいなら、利用限度額を増額してもらったり金利キャンペーンを提供しているカードローンに借り換えたりする方法があります。

他社カードローンを上手に利用すれば、支払利息の節約も可能です。

- 返済の延滞は絶対にしない

- 金利引き下げのキャンペーンを利用する

- 他のローンも併用することで金利優遇を受ける

- 余裕があれば繰上返済をして利息を減らす

返済の延滞は絶対にしない

カードローン金利を引き下げて欲しいなら、返済日を守り絶対に延滞しないようにしましょう。

なぜなら、返済期日を守って堅実に利用していると、信用度が上がり金利を引き下げてもらえる可能性が高まるからです。

カードローンを提供する銀行や消費者金融は、信用力があり確実に返済してくれるユーザーを優遇します。優遇されると、返済能力の範囲内で限度額がアップし、同時に金利も下がります。

他社をいくつも断られてアイフルもだめだったらどうしようと困っていましたが、ここはパスできました。担当の人の感じも良かったです。きちんと返済していたので限度額も増額されていきました。

引用:みん評 アイフル増額の口コミ

ちなみに、全国銀行協会の調査によると、銀行カードローンや貸金業者の利用者のうち「約48%」が、「銀行から借入極度額の増額提案があった」と回答しています。

銀行による借入極度増額の提案有無と増額意向

一方、下記のような人は信用力に乏しいと判断され、金利引き下げの案内は届きません。

- 返済期日を守らず延滞している人

- 他社借入れが多く貸金業者からの借入れが年収の3分の1以上を超えている人

- 収入が安定していない人(カードローン契約時より年収が下がったなど)

金利引き下げのキャンペーンを利用する

低金利で借りたいなら、金利引き下げキャンペーンや無利息キャンペーンを実施しているカードローンを利用しましょう。

例えば楽天銀行スーパーローンなら、期間限定で金利半額キャンペーンを実施しています。

ただし、金利引き下げキャンペーンを実施している銀行カードローンが少ないのも現状です。

三井住友銀行や三菱UFJ銀行などのメガバンクの低金利カードローンでは、2023年10月現在、金利引き下げキャンペーンは実施されていません。

キャンペーンを利用したいなら、ネット銀行や地方銀行を中心にリサーチするといいでしょう。

銀行カードローンのキャンペーン一覧|2023年10月10日現在

| 銀行種別 | 銀行カードローン名 | キャンペーン内容 |

|---|---|---|

| ネット銀行 | 楽天銀行スーパーローン | 金利半額キャンペーン ※キャンペーン期間中は0.95%~7.25%が適用される ※利半額の適用は2023年12月28日(木)までの期間限定 |

| PayPay銀行カードローン | 3大特典 1.カードローンの契約で1,500円プレゼント 2.契約後借入れで最大10,000円プレゼント 3.初回借入から最大30日間無利息 | |

| SBI新生銀行カードローン | 初回契約者限定で契約日の翌日から最大30日間無利息 | |

| 地方銀行 | 静岡銀行カードローンSELECA | 初回契約者限定で最大60日間無利息 |

| 佐賀銀行カードローン | 初回契約者限定もれなく最大5,000円現金プレゼント | |

| 沖縄銀行カードローン | 1.プラスワン30、60をWeb契約した人限定で3,000円キャッシュバック 2.カトレアカードローンをWeb契約した人限定で最大37日間無利息 | |

| 宮崎太陽銀行カードローン | カードローン金利優遇キャンペーン |

他のローンも併用することで金利優遇を受ける

他社ローンを併用することで金利優遇を受ける方法もおすすめです。

複数の消費者金融を利用していると「他社借入れ分を1社にまとめると金利を下げます」と案内がくるケースがあります。

カードローンは、利息制限法により1社あたりの借入額が100万円を超えると上限金利が15%以下に下がります。

そのため「A社から金利18%で50万円」「B社から金利18%で50万円」と、2社から借りている人が1社にまとめると、金利は18%から15%に下がるのです。

参考:日本貸金業協会公式サイト「お借入れの上限金利は年15%~20%です」

消費者金融各社は利用者の他社借入状況を定期的にチェックしています。

(※カードローン利用中の調査を途上審査といいます)

途上審査や電話でのヒアリングにより「他社ローンも利用している」となれば、返済能力次第では借り換えや増額の案内がくることもあります。

金利を下げたいなら、他社ローンを併用しながら金利優遇の案内を待つ方法もおすすめです。

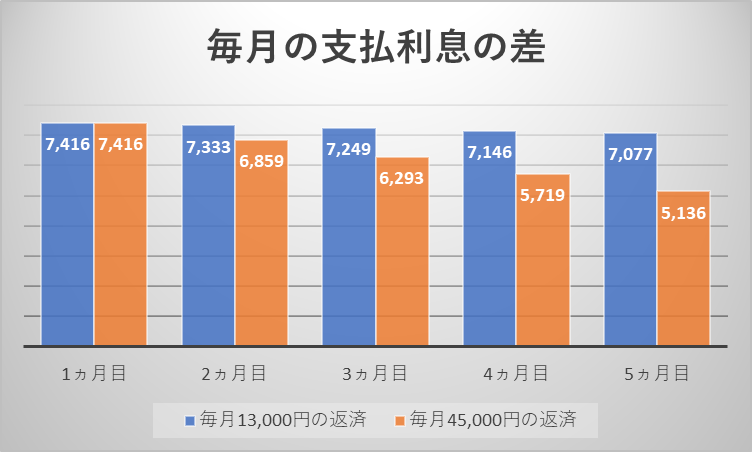

余裕があれば繰上返済をして利息を減らす

金利を下げたいなら、余裕があるときに繰上返済をして利息を減らす方法もあります。

カードローンの貸付金利は元金(借りたお金)に対してかかってくるため、元金を少しでも減らしておくと支払利息は自動的に減ります。

下記で50万円を借りて毎月13,000円を返済した場合と、毎月30,000円多く返済した場合とで、支払利息の差をシミュレーションしてみました。

(※プロミスの返済シミュレーションを利用)

毎月多めに返済して元金を減らしていくと、たった5ヵ月で約5,000円の利息を節約できることがわかります。

パターンA|50万円を借りて毎月13,000円だけ返済した場合

| 毎月の返済額 | 残債 | 支払利息 | |

|---|---|---|---|

| 1ヵ月目 | 13,000円 | 494,416円 | 7,416円 |

| 2ヵ月目 | 13,000円 | 488,749円 | 7,333円 |

| 3ヵ月目 | 13,000円 | 482,998円 | 7,249円 |

| 4ヵ月目 | 13,000円 | 477,162円 | 7,146円 |

| 5ヵ月目 | 13,000円 | 471,239円 | 7,077円 |

| ※5ヵ月経過時点の支払利息 | 36,221円 | ||

パターンA|50万円を借りてパターンAより毎月30,000円多く返済した場合

| 毎月の返済額 | 残債 | 支払利息 | |

|---|---|---|---|

| 1ヵ月目 | 45,000円 | 462,416円 | 7,416円 |

| 2ヵ月目 | 45,000円 | 424,275円 | 6,859円 |

| 3ヵ月目 | 45,000円 | 385,568円 | 6,293円 |

| 4ヵ月目 | 45,000円 | 346,287円 | 5,719円 |

| 5ヵ月目 | 45,000円 | 306,423円 | 5,136円 |

| ※5ヵ月経過時点の支払利息 | 31,423円 | ||

ボーナスが出た月や、残業代などで給料が少し増えたときは、積極的に多めに返済するよう心がけましょう。

カードローンの金利とはどのような仕組みか

カードローンを利用するときは「金利の仕組み」を把握しておくことが大切です。

金利の仕組みを理解せずにカードローンでお金を借りると、利息のことを考えず無計画に借り過ぎてしまうリスクが発生します。

また、銀行カードローンの金利が低い理由を理解しておくと、低金利のカードローンを選ぶ際の参考になります。

金利とは借入金額に追加で支払う手数料のようなもの

「金利」とは、借入れたお金に対し、追加で支払う手数料のようなものと考えるといいでしょう。

例えばレンタカーを借りると利用料を支払う必要があるのと同じで、銀行や消費者金融からお金を借りたときには「金利」という利用料を支払わなくてはいけません。

ローンでお金を借りた場合には、お金の使用料にあたる金利がかかります。商品の価格がお店によって違うように、同じ種類のローンでも、金融機関によって金利は異なります。金利の違いによって最終的に支払う金額も変わってくるため、自分にとってどのローンが有利なのかを、よく検討してから決めることが賢い利用方法といえるでしょう。

引用:全国銀行協会資料「金利とはお金の使用料」

なお、「金利」「金利手数料」「利息」など、カードローン利用時によく使われる用語についても解説していますので、下記も参考にしてください。

| 金利 | 借りたお金に対する利用料の率 ※50万円を金利18%(実質年率)で借りる=50万円に対し1年間で18%の利用料を支払うという意味 |

| 金利手数料 | 金利で計算された利用料(手数料)の額 |

| 利息 | 金利手数料と同じ意味 |

金利は一般的に「金利」とそのまま表現される場合もあれば、「貸付利率」や「融資利率」と表現されている場合もあります。

金利が高ければ高いほど、毎月の利息負担額が増え返済は苦しくなります。

延滞をせずに堅実に返済していきたいなら、少しでも金利が低いカードローンを利用するのが、上手にお金を借りるコツです。

消費者金融カードローンより銀行カードローンの方が金利が低い理由

一般的には、消費者金融より銀行カードローンのほうが金利が低い傾向があります。

銀行カードローンが金利が低い理由としては、下記の3つがあげられます。

消費者金融と銀行とでは、カードローンの資金源が違います。消費者金融は企業からの出資金や銀行融資により資金を調達し、一般ユーザーにお金を貸します。出資者には配当を支払い、銀行には利息を支払わなければいけないため、貸付金利は必然的に高くなります。一方、銀行の資金源はおもに「預金」や「日銀からの借入れ」です。預金者にも金利手数料を支払いますが、預入金利はとても低く、日銀の金利も低いです。銀行カードローンの原資はコストが低いため、一般ユーザーにも低金利で提供できるのです。

消費者金融と銀行との「審査難易度の違い」も理由のひとつです。銀行は貸し倒れリスクを避けるため厳しい審査を実施します。消費者金融カードローンにはない「保証会社」を設定し、銀行と保証会社の二重審査があるのも、銀行カードローンならではの特徴です。厳しい審査で信用力が高い人だけに融資をすれば、低金利でも貸し倒れが少ないため、銀行は利益を出せるのです。一方、消費者金融の審査も厳格に行われますが、銀行よりは柔軟な審査を実施しています。消費者金融は「貸し倒れリスクを想定し高めの金利を設定している」ともいえます。

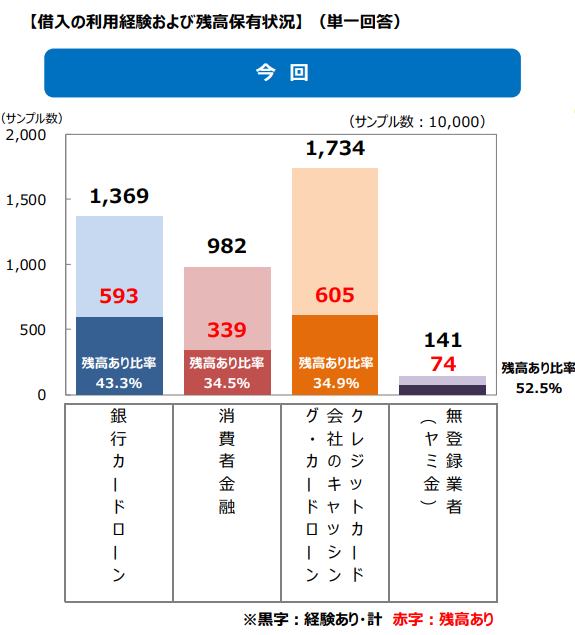

銀行間や消費者金融との間で「顧客を奪い合っている」という点も、銀行カードローンの金利が低い理由のひとつといえます。銀行は低金利で利用者をひきつけ、消費者金融ユーザーの囲い込みを図っているのです。ちなみに2020年3月の全国銀行協会資料「銀行カードローンに関する消費者意識調査」によると、カードローン利用者は「銀行・消費者金融・クレジットカード」の3つからお金を借りていることがわかります。調査ではクレジットカードで借りている人がもっとも多い傾向があるようですが、各社とも顧客の争奪戦が繰り広げられている現状がみてとれます。

画像引用元:全国銀行協会資料「銀行カードローンに関する消費者意識調査」

設定金利から実際に支払う利息分を計算する方法

カードローンを上手に利用するなら、設定されている金利から実際に支払う利息を計算する方法を理解しておきましょう。

毎月の利息は、カードローンのアプリなどで確認できますが、自分でも簡単に計算できます。

利息を計算するときは、下記の式に当てはめると簡単にわかります。

【利息の計算方法】

■利息=借入額×貸付利率(実質年率)÷365日×借入日数

例えば、10万円を金利18%で30日借りたときの利息は、次のようになります。

■借入額10万円×貸付利率18%÷365日×30日=支払利息1,479円

なお、通常カードローンでは「毎月の最小返済額」が決められています。

最小返済額には「元金+利息」が含まれていますので、上記で計算した利息だけの返済では済まない点は理解しておきましょう。

最小返済額は、契約しているカードローンや利用残高により変動するため、詳しくは契約者のマイページやコールセンターなどで確認してみてください。

より低金利なカードローンを利用するならおまとめローンや借り換えローンがおすすめ

一般的なカードローンよりも低金利なローンがいいなら、おまとめローンや借り換えローンがおすすめです。

おまとめローンとは、複数の借入れを一本化するためのローンで、おもに消費者金融が扱っています。

消費者金融が扱うおまとめローンは、別名「貸金業法に基づくおまとめローン」と呼ばれ、法律で金利が下がることが決められています。

借り換えローンは銀行が扱っていることが多く、他社より金利が低いことを前提に融資するケースが多いため、借り換えに成功すれば金利は下がります。

下記で主要なおまとめローンや、借り換えに利用できる銀行ローンを一覧にしていますので参考にしてください。

おまとめローンや借り換えローン一覧

| 種類 | 消費者金融/銀行名・商品名 | 貸付金利 |

|---|---|---|

| 貸金業法に基づくおまとめローン | プロミス「おまとめローン」 | 6.3%~17.8% |

| アイフル「おまとめMAX、かりかえMAX」 | 3.0%~17.5% | |

| アコム「借換え専用ローン」 | 7.7%~18.0% | |

| レイクdeおまとめ | 6.0%~17.5% | |

| SMBCモビットおまとめローン | 3.0%~18.0% | |

| LINEポケットマネー借りかえ | 3.0%~15.0% | |

| オリックスマネーおまとめローン | 3.0%~17.8% | |

| 銀行の借り換えローン | じぶん銀行 カードローンau限定割 借り換えコース | 0.98%~12.5% |

| 東京スター銀行スターワン乗り換えローン | 9.8%、12.5%、14.6% | |

| 横浜銀行カードローン(借り換えにも利用可) | 1.5%~14.6% | |

| 大垣共立銀行借換えローン「マネーレスキュー」 | 4.0%~14.0% |

低金利の銀行系カードローンを利用する際の注意点

低金利で利用できる銀行系カードローンですが、利用時に注意すべきポイントがいくつかあります。

- 銀行系カードローンの多くは即日融資に対応していない

- 消費者金融カードローンよりも審査が厳しい

- 低金利とはいえ利息を払う必要があるのでカードローンは計画的に利用する

消費者金融と比較すると、銀行カードローンは融資のスピードが遅く、審査難易度が高い点には特に注意が必要です。

銀行系カードローンの多くは即日融資に対応していない

銀行系カードローンを利用するときは、即日融資に対応していない点に注意が必要です。

大手消費者金融では、原則土日祝を含め即日融資が可能です。

一方、銀行カードローンは消費者金融とは別の審査過程が必要なため、融資までに最低1営業日を要します。

国内の銀行各行はカードローンなど新規の個人向け融資で審査を厳しくする。来年1月から警察庁のデータベース(DB)への照会で審査に時間をかけ、即日の融資を停止する。

引用:日本経済新聞「銀行、個人即日融資を停止」

銀行によっては土日祝の審査を行っていないケースがあるため、急ぎでお金を借りたいときには注意が必要です。

ちなみに、横浜銀行カードローンなど一部の銀行公式サイトでは、「即日融資可能」などと表示されている場合があります。

しかし、当サイトの編集部が横浜銀行に問い合わせてみたところ、「融資までには最低でも1営業日以上かかるのが現状です」との回答を得ました。

「1時間以内に借りたい」など急ぎでお金が必要なら、プロミスやアイフルなどの大手消費者金融がおすすめです。

消費者金融カードローンよりも審査が厳しい傾向にある

銀行カードローンは消費者金融カードローンよりも審査が厳しい傾向があるため、審査が不安な人は注意したほうがいいでしょう。

銀行カードローンの契約時には、銀行と保証会社により厳しい審査が行われます。なかには、申込条件に勤続年数や年収条件を設定している金融機関もあります。

一方、消費者金融カードローンも審査が甘いわけではありません。

しかし、銀行のような保証会社による審査はなく、パートやアルバイトでも申込めるなど、柔軟な審査を実施してくれる特徴があります。

勤続年数が短く非正規雇用で働いている人など審査に不安な人は、消費者金融カードローンを検討したほうがいいでしょう。

低金利とはいえ利息を払う必要があるので、カードローンは計画的に利用する

銀行カードローンは低金利で利用できますが、返済期限までには利息を支払う必要があるため、計画的な利用が必要です。

銀行カードローンの返済日に遅れてしまうと、通常金利よりも高い遅延損害金利率が適用され、信用情報機関には延滞履歴が記録されます。

(※三井住友銀行カードローンの上限金利は14.5%ですが、遅延損害金の利率は19.94%です)

株式会社日本信用情報機構(JICC)への登録情報 抜粋

※契約の種類、契約日、貸付日、契約金額、貸付金額、保証額等の契約内容に関する情報及び入金日、入金予定日、残高金額、完済日、延滞、延滞解消等の返済状況に関する情報

引用:楽天銀行スーパーローン 個人情報及び個人信用情報の取扱いに関する同意事項

銀行カードローンを利用するときは、返済日のお知らせメールサービスを利用したり、給料日後の自動引き落としサービスで返済したりするなど、延滞しないように注意しましょう。

参考:バンクイックアプリの機能「返済期日、利用限度額増額の通知」

低金利ローンに関するよくある質問

低金利のカードローン利用時によくある質問にも回答していきたいと思います。

- カードローン以外のフリーローンなどで低金利で借りる方法を教えてください

- 100万円を借りる場合どのカードローンが低金利で借りられますか?

- ろうきんのカードローンなど低金利ローンの審査通過条件や必要書類を教えてください

カードローン以外のフリーローンなどで低金利で借りる方法を教えてください

フリーローンは、銀行や信販会社のWebサイトなどから申込みが可能です。

銀行のフリーローンはカードローンと同様、金利が低いのが特徴といえます。

ただし、銀行のフリーローンは審査が厳しい傾向があり、収入証明書が必要だったり使途証明書類(商品購入時の契約書など)が必要だったりします。

また、フリーローンは返済専用ローンであるため、契約後の追加借入れにも対応していません。

必要なときに借りたり自由に返済できたりするローンがいいなら、銀行カードローンか消費者金融カードローンがおすすめです。

例:三井住友銀行フリーローンの申込条件抜粋

| 申込条件 (一部抜粋) | ・申込時満20歳以上、満65歳以下 ・前年度税込年収が200万円以上(個人事業主は所得金額)で、現在安定した収入があること(年金収入のみの場合は利用不可) ・SMBCコンシューマーファイナンス株式会社の保証が受けられること |

|---|---|

| 資金使途 (利用できない使い道の例) | ・事業資金、投機性資金 ・見積書や契約書などで確認できない資金 ・個人間の売買契約 ・生活資金 ・他社からの借換資金 |

100万円を借りる場合どのカードローンが低金利で借りられますか?

100万円を借りるなら、低金利で借りられる銀行カードローンがおすすめです。

ただし「1ヵ月以内に返済できる」など、短期間で返済できる場合は、消費者金融の無利息キャッシングを利用するほうがお得です。

どのカードローンが一番利息を節約できるかについては、契約予定のカードローン公式サイトにある「返済シミュレーション」を利用するとわかります。

もしわからないなら、銀行や消費者金融カードローンのコールセンターに確認してみる方法もあります。

ろうきんのカードローンなど低金利ローンの審査通過条件や必要書類を教えてください

ろうきんカードローンは低金利のイメージが強いローンですが、下記のように申込条件が厳しい特徴があります。

(中央ろうきんカードローン金利……3.875%~7.075%※団体会員の構成員の場合)

例:中央ろうきんカードローンマイプラン申込条件抜粋

| 申込条件 (一部抜粋) | ・同一勤務先に 1 年以上勤務していること(自営業者等の給与所得者以外は 3 年以上) ・安定継続した年収(前年税込み年収)が 150 万円以上あること ・申込み時の年齢が満 20 歳以上かつ契約時の年齢が満 65 歳未満であること ・ろうきん指定の保証機関の保証を受けられること |

|---|---|

| 必要書類 | ・本人確認書類(運転免許証、個人番号カードなど) ・収入確認資料(給与(在籍)証明書、源泉徴収票など) ・勤続年数確認資料(健康保険証(写)、給与(在籍)証明書) ・普通預金口座の届出印 |

ろうきんカードローンと比較して、メガバンクやネット銀行のカードローンの申込条件には、勤続年数や年収条件は設定されていません。

また、消費者金融カードローンは、パートやアルバイトなど年収が低い人でも安定収入があれば申込みは可能です。

ろうきんカードローンなどの超低金利で利用できる商品は、勤続年数が長く、高い返済能力がある人向けのローンといえるでしょう。

まとめ

低金利で借りられるカードローンを探しているなら、銀行カードローンから優先して検討してみてください。

ただし、短期間で返済できるなら、無利息サービスがある消費者金融カードローンのほうがお得な場合があります。

いずれのカードローンでも、借りたお金に対しては利息を支払う必要があります。

今回ご紹介した「金利の計算方法」などを参考に、カードローンは計画的に利用するよう心がけましょう。

今すぐお金を借入するならプロミスのカードローンがおすすめ。

申込〜審査完了まで最短3分ととても早く、24時間365日申し込みができ、夜間振込にも対応している点が人気です。

さらに、初回利用翌日から30日は利息0円で振込手数料も無料のため、初めてのカードローンはプロミスがおすすめです。

新たな資金繰り改善におすすめの資料

資金繰りにまつわる課題・悩みは、業種・ビジネス形態にかかわらず存在しています。

しかし、金融機関から借り入れを実施するには一定の時間が必要です。 そのため、緊急時の資金調達手段を用意しておく必要があります。

本資料では、

- 資金繰りでよくある課題

- すぐに資金繰りを改善したい場合に考えられる資金調達方法

- 新たな資金繰り改善サービス

をご紹介しています。中小企業の経営者様、個人事業主様はぜひご覧ください。