不動産担保ローンは不動産を担保に入れるため、無担保ビジネスローンに比べて有利な条件での資金調達が可能です。

会社や個人事業主が資金繰りに困った際に、東京の不動産を担保に借入できる不動産担保ローンを紹介します。

不動産担保ローンの利用方法や資金の使い道、審査の際の注意点なども解説するので資金繰りに困っている事業者は参考にしてください。

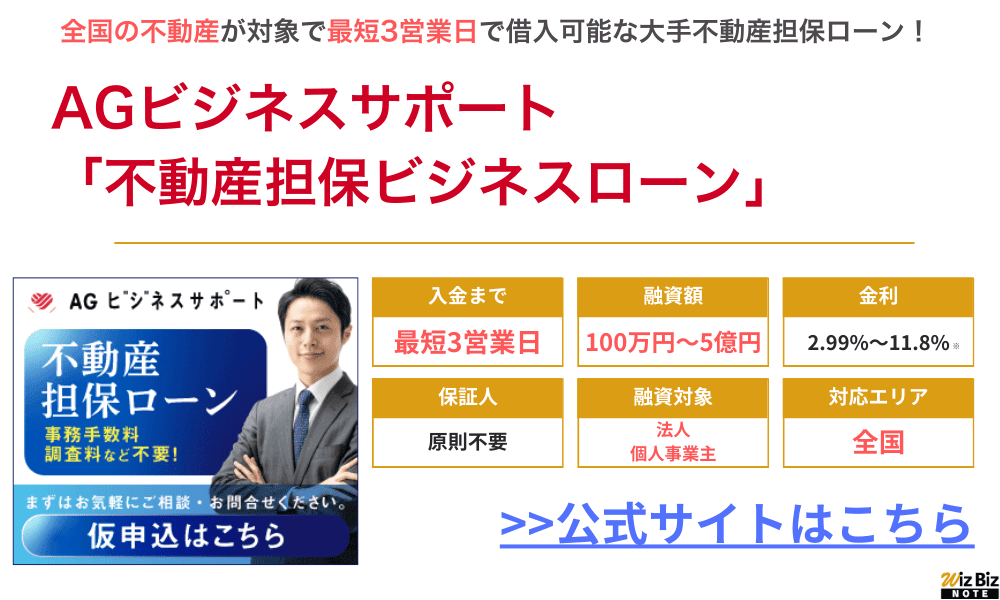

不動産を所有している法人の場合、「AGビジネスサポートの不動産担保ローン」での借入がおすすめです。

AGビジネスサポートはノンバンクで、銀行融資を断られた方でも柔軟に対応してくれます。

特に建設業、製造業の中小企業の利用が多く、地域問わず全国の法人が利用可能な点も人気の理由です。

二番抵当でも申込でき、元利均等返済の場合支払は最長30年(360回以内)なので、すぐに資金が必要な方はまず仮申込をしてみましょう。

↓24時間WEB申込受付中↓

| AGビジネスサポート | セゾンファンデックス | 丸の内AMS | |

|---|---|---|---|

|  |  | |

| 融資まで | 最短3日 | 最短3営業日 | 最短3日 |

| 融資額 | 100万円 〜5億円 | 500万円 〜5億円 | 500万円 〜5億円 |

| 対応エリア | 全国 | 全国 | 1都3県 |

| 金利 | 固定金利型: 2.99%~11.80% 変動金利型: 2.99%~11.80% | 3.15% ~9.90% | 3.8%〜 |

| 返済期間 | ・元金一括返済 最長30年(360回以内) ・元利均等返済 最長30年(360回以内) | ・元利均等返済 5年〜25年 | ・元金一括返済 ・元利均等返済 1ヶ月~35年 ・元金均等返済 1ヶ月〜35年 |

| 借りやすさ | ★★★★★ | ★★★★★ | ★★★★★ |

| 申込方法 | AGビジネスサポート 詳細はこちら | セゾンファンデックス 詳細はこちら | 丸の内AMS 詳細はこちら |

WizBiz株式会社 代表取締役

経歴

1971年東京生まれ。都立駒場高校出身。大学卒業後、東証一部上場のコンサルティング会社「ベンチャー・リンク」に入社。銀行、信用金庫の融資コンサルタントを皮切りに、仙台支店長、東日本事業部長、執行役員を歴任。その後、常務執行役に就任し、経営コンサルティング部門や営業部門、サービス提供部門を統括。2010年に独立しWizBiz株式会社を設立。2023年12月、TOKYO PRO Market市場へ上場。経営者向けネットメディア「WizBiz」は、国内では経営者の会員登録数でNo.1のメディアとなっている。また、経営者向けサービスの提供はリアルの場も力をいれており、年500回以上のセミナーを開催し、4000名を越す経営者が参加。18万人の社長アンケートから1000個の悩みを回収し、著書『社長の孤独力』を出版。

著書:社長の孤独力

相続税の支払い、他社借り入れのおまとめに使える個人向けの不動産担保ローンはこちら

東京都の不動産を担保にできる不動産担保ローン

東京の不動産は一般的に不動産価値が高めの傾向にあるので、基本的にはどの不動産担保ローンでも扱ってくれるでしょう。

その中でも大手で信用できるノンバンクの不動産担保ローンを紹介します。

- AGビジネスサポート

都内ほぼ全域対応で、オンライン完結で借入できる

- セゾンファンデックス

大手クレディセゾンのグループで安心して利用できる

- 丸の内AMS

首都圏の不動産に強く融資事例も多数ある

東京都の不動産担保ローン1:AGビジネスサポート

| 商品名 | 不動産担保ビジネスローン |

|---|---|

| 対応エリア | 全国 |

| 融資額 | 100万円~5億円 |

| 融資利率 | 【固定金利】 2.99%〜11.80% 【変動金利】 年2.99%〜11.80% (2026年4月時点)※1 |

| 実質年率 | 15.00%以下 |

| 融資までの期間 | 最短3日 |

| 融資対象 | 法人 個人事業主 |

| 貸付方法 | 証書貸付 |

| 用途 | 事業資金 |

| 担保 | 土地・建物※2 |

| 抵当順位 | 不問 |

| 保証人 | 原則不要※3 |

| 公式申込ページ | AGビジネスサポート公式サイト 不動産担保ローン申込ページ |

※2:不動産に根抵当権を設定

※3:担保提供者及び法人契約の場合は代表者様に原則連帯保証をお願いします

貸付条件はこちら

AGビジネスサポートは全国の不動産に対応しており、当然東京都内も23区・23区外どちらも対応エリアとなっています。

ノンバンクの不動産担保ローンの中では最大手で、申し込みから最短翌日で仮審査の結果を出してくれます。

申し込み・契約・借入で店舗に行く必要はなく、完全オンラインで借入額を口座へ入金してくれます。

- 最短1日で簡易診断を出してくれる!

- 最高5億円まで借入可能なので、まとまった金額が必要な方にもおすすめ!

- 全国の物件が対象なので、地方の事業者でも気軽に申し込める!

- 赤字でも気軽に申し込みOK!

- 親族名義の不動産でも相談可能!

- 申し込みから融資金受け取りまで来店不要

- 親身に相談に乗ってほしい人におすすめ

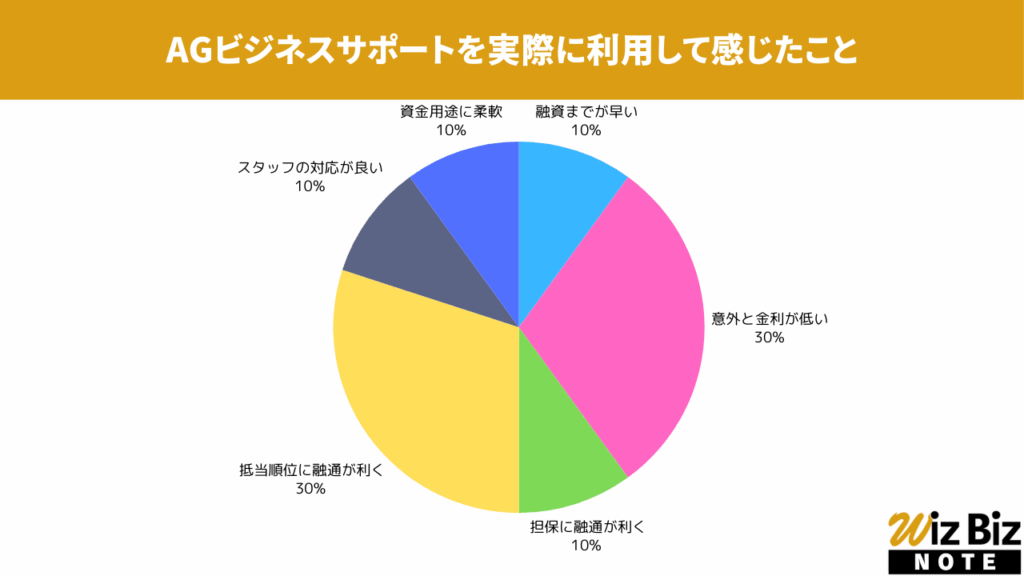

AGビジネスサポート「不動産担保ビジネスローン」を実際に利用して感じたこと

アンケートの結果、金利の低さと抵当順位の柔軟さが特に評価されていました。

AGビジネスサポート「不動産担保ビジネスローン」の会社情報

| 会社名 | AGビジネスサポート株式会社 |

|---|---|

| 代表 | 深田 裕司 |

| 所在地 | 東京都港区芝2-31-19 |

| 資本金 | 110,000,000円 |

| 設立 | 2001年1月18日 |

| 法人番号 | 5010401088265 |

| 貸金業登録番号 | 関東財務局長(9)第01262号 |

| 日本貸金業協会 | 第001208号 |

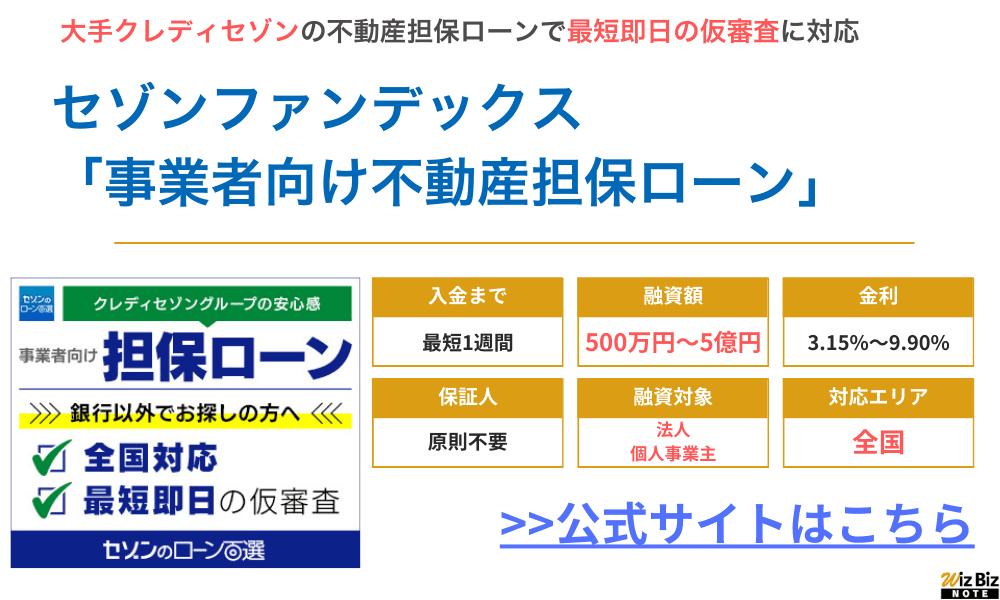

東京都の不動産担保ローン2:セゾンファンデックス

| 商品名 | 事業者向け不動産担保ローン |

|---|---|

| 対応エリア | 全国 |

| 融資額 | 500万円〜5億円 |

| 融資利率 | 固定金利:年4.50%~9.90% 変動金利:年3.15%~4.95%※1 |

| 実質年率 | 年15.0%以内 |

| 融資までの期間 | 最短1週間 |

| 融資対象 | 法人 個人事業主 |

| 貸付方法 | 証書貸付 |

| 用途 | 運転資金 設備投資 開業資金 納税資金 ローンの組換え など |

| 担保 | 法人、代表者またはその親族が所有する不動産 |

| 抵当順位 | 不問 |

| 保証人 | 原則不要※2 |

| 公式申込ページ | セゾンファンデックス公式サイト 不動産担保ローン申込ページ |

※2:法人融資の場合は、代表者の連帯保証が原則必要。親族(三親等以内)が担保提供する場合は連帯保証人となる場合あり

セゾンファンデックスは大手クレディセゾンの子会社で、全国の不動産に対応した不動産担保ローンを用意しています。

東京都内は23区はもちろん、ほとんどの市町に対応しています。

銀行とは異なり、担保にする不動産の価値を重視してスピーディーに融資判断をしてくれるので、すぐに資金が必要な事業者でも安心して申し込めます。

千代田区|中央区|港区|新宿区|文京区|台東区|墨田区|江東区|品川区|目黒区|大田区|世田谷区|渋谷区|中野区|杉並区|豊島区|北区|荒川区|板橋区|練馬区|足立区|葛飾区|江戸川区|八王子市|立川市|武蔵野市|三鷹市|青梅市|府中市|昭島市|調布市|町田市|小金井市|小平市|日野市|東村山市|国分寺市|国立市|福生市|狛江市|東大和市|清瀬市|東久留米市|武蔵村山市|多摩市|稲城市|羽村市|あきる野市|西東京市|瑞穂町

セゾンファンデックス「東京都の不動産担保ローン」

- 簡易的な仮審査は最短即日回答してくれる!

- 最短3営業日でスピード審査をしてくれる!

- 銀行融資で断られた事業者でも柔軟に審査してくれる!

- 日本全国対応なので、遠い場所に不動産があっても申し込みできる!

- 最大5億円と、無担保のビジネスローンと比べてまとまった額を借入できる!

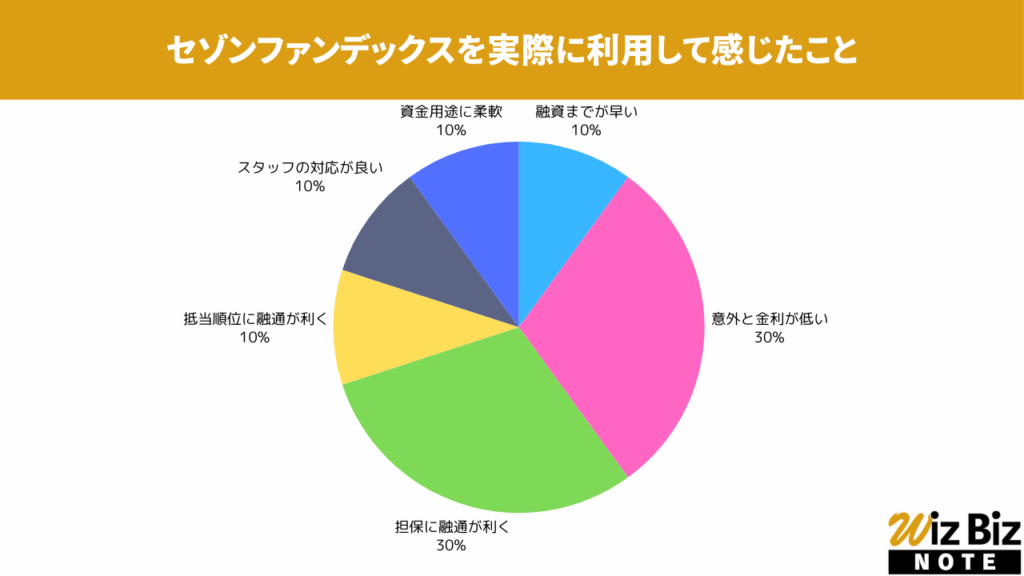

セゾンファンデックス「事業者向け不動産担保ローン」を実際に利用して感じたこと

アンケートの結果、金利の低さと担保の柔軟性が特に評価されていました。

セゾンファンデックス「事業者向け不動産担保ローン」の会社情報

| 会社名 | 株式会社セゾンファンデックス |

|---|---|

| 代表 | 青山 照久 |

| 所在地 | 東京都豊島区東池袋3-1-1 サンシャイン60 37階 |

| 資本金 | 4,500,098,000円 |

| 設立 | 1984年2月1日 |

| 法人番号 | 3013301005886 |

| 貸金業登録番号 | 関東財務局長(12)第00897号 |

| 日本貸金業協会 | 第001350号 |

>>貸付条件はこちら

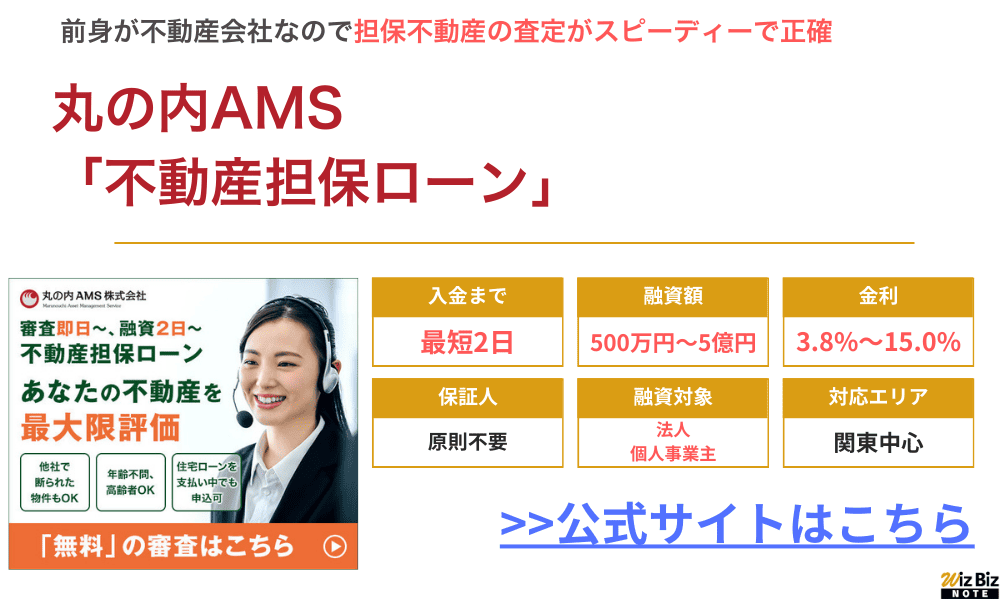

東京都の不動産担保ローン3:丸の内AMS

| 商品名 | 不動産担保ローン |

|---|---|

| 対応エリア | 東京都 神奈川県 埼玉県 千葉県 |

| 融資額 | 500万円〜5億円 |

| 融資利率 | 年3.8%~ |

| 実質年率 | 年15.0%以内 |

| 融資までの期間 | 最短2日 |

| 融資対象 | 法人 個人事業主 個人 |

| 貸付方法 | 証書貸付 |

| 用途 | 事業資金 他社からの借り換え 他社借入のおまとめ など |

| 担保 | 不動産 |

| 抵当順位 | 不問 |

| 保証人 | 原則不要 |

| 公式申込ページ | 丸の内AMS公式サイト |

丸の内AMSは一都三県の不動産に対応している不動産担保ローンの専門会社です。

カードローンや住宅ローンをの返済中であっても、不動産を持っていればその不動産を担保にして融資を受けることができます。

他社借入の借り換えやおまとめにも利用できるため、今すぐ現金が必要な方にはおすすめできる不動産担保ローンです。

- 東京を含む一都三県の不動産専門の不動産担保ローン

- 申し込みから最短当日に審査結果が出て、最短2日後には融資を受けられる

- カードローンや住宅ローン借入中でも申し込みOKで他社借入をまとめられる

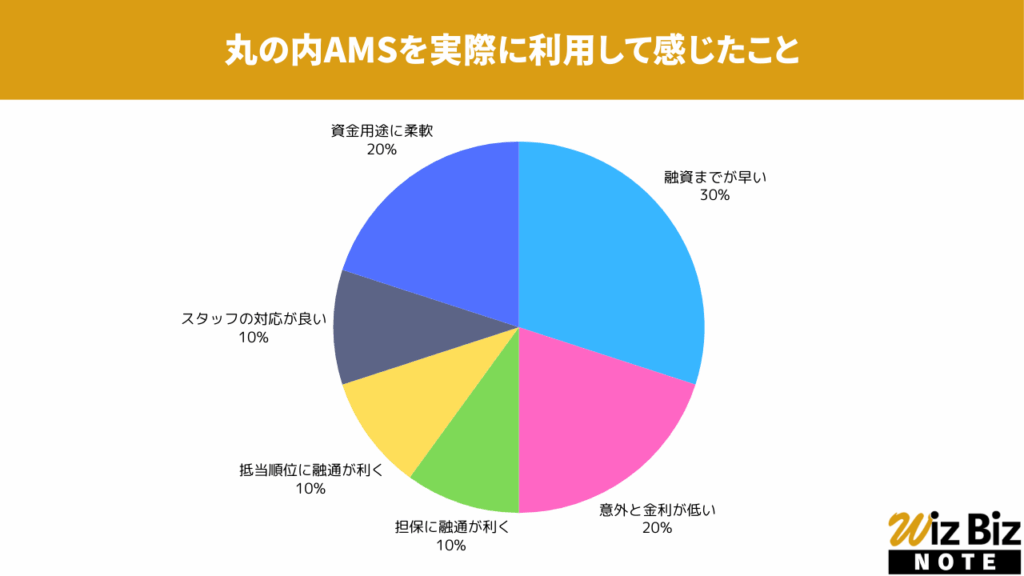

丸の内AMS「不動産担保ローン」を実際に利用して感じたこと

アンケートの結果、融資までの早さと金利の低さ、資金用途の柔軟性が特に評価されていました。

丸の内AMS「不動産担保ローン」の会社情報

| 会社名 | 丸の内AMS株式会社 |

|---|---|

| 代表 | 安田 裕次 |

| 所在地 | 東京都千代田区丸の内1-4-1 丸の内永楽ビルディング 18階 |

| 資本金 | 1億円 |

| 設立 | 平成13年2月15日 |

| 法人番号 | 8120001115026 |

| 貸金業登録番号 | 関東財務局(2)第01506号 |

| 日本貸金業協会 | 第005814号 |

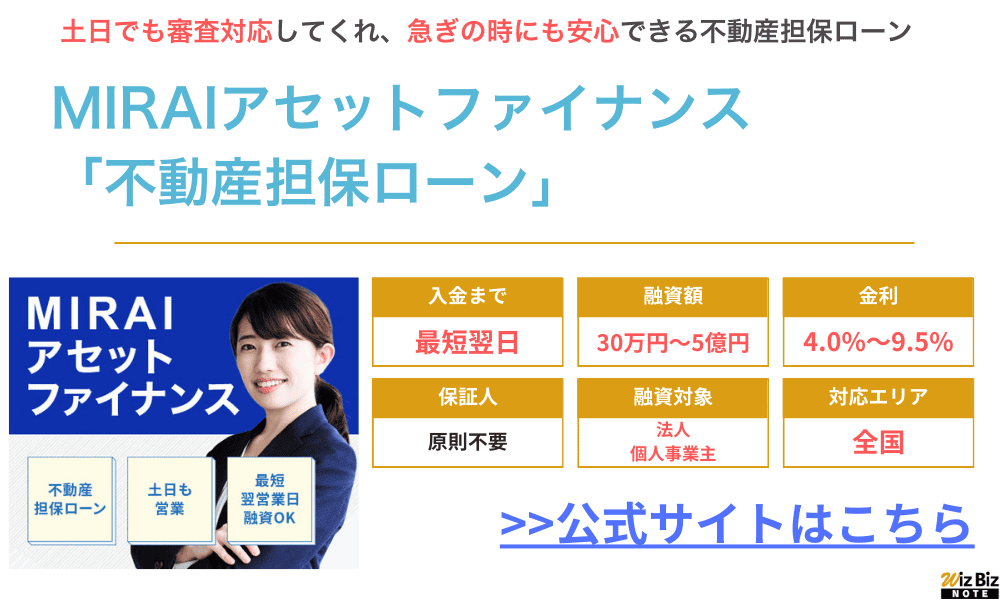

東京都の不動産担保ローン4:MIRAIアセットファイナンス

| 商品名 | 不動産担保ローン |

|---|---|

| 対応エリア | 全国 (沖縄県は除く) |

| 融資額 | 30万~5億円 |

| 融資利率 | 年4.0%~9.5% |

| 実質年率 | 年15.0%以内 |

| 融資までの期間 | 最短翌日 |

| 融資対象 | 法人 個人事業主 |

| 貸付方法 | 証書貸付 |

| 用途 | 事業資金 |

| 担保 | 不動産 |

| 抵当順位 | 不問 |

| 保証人 | 原則不要 |

| 公式申込ページ | MIRAIアセットファイナンス 公式サイトの申込ページ |

MIRAIアセットファイナンスの不動産担保ローンは全国の不動産に対応しており、東京都内や関東近郊なら比較的柔軟に審査をしてくれます。

土日も営業しており最短翌日に融資をしてくれるので、急に資金が必要になってしまった場合でも落ち着いて対処できるでしょう。

- 全国の不動産に対応しているので、地方の事業者でも借入ができる

- 最大5億円の融資に対応しているので、運転資金や借り換えなど様々な用途に利用できる

- 土日も営業しているので、休日に資金が必要になっても安心

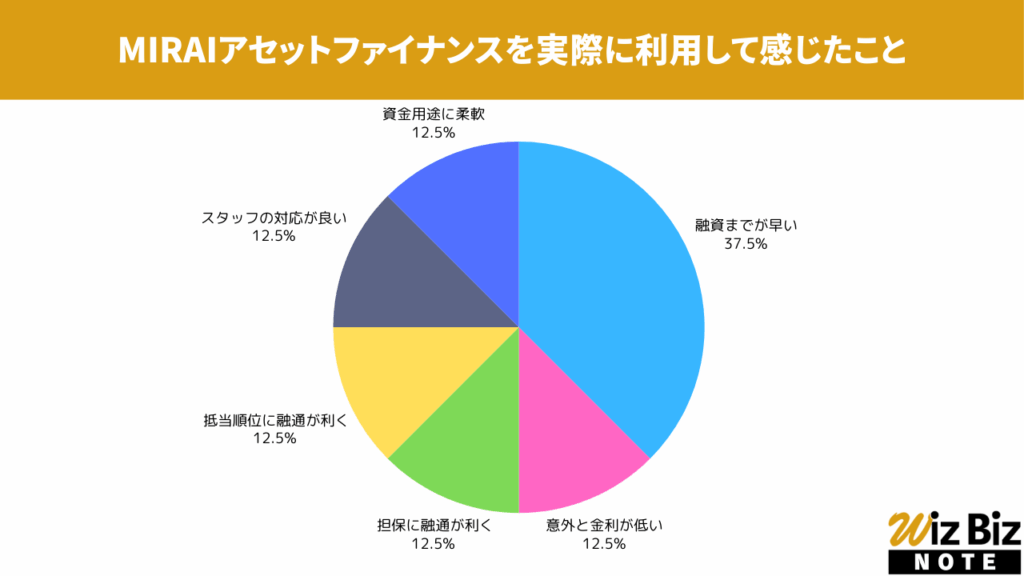

MIRAIアセットファイナンス「不動産担保ローン」を実際に利用して感じたこと

アンケートの結果、融資までの早さが特に評価されていました。

MIRAIアセットファイナンス「不動産担保ローン」の会社情報

| 会社名 | 株式会社MIRAIアセットファイナンス |

|---|---|

| 代表 | 金村 哲弘 |

| 所在地 | 東京都千代田区九段北1-7-3 九段岡澤ビル5階 |

| 資本金 | 5,800万円 |

| 設立 | 令和6年4月1日 |

| 法人番号 | 4010001243741 |

| 貸金業登録番号 | 東京都知事(1)第31990号 |

| 日本貸金業協会 | 未加入 |

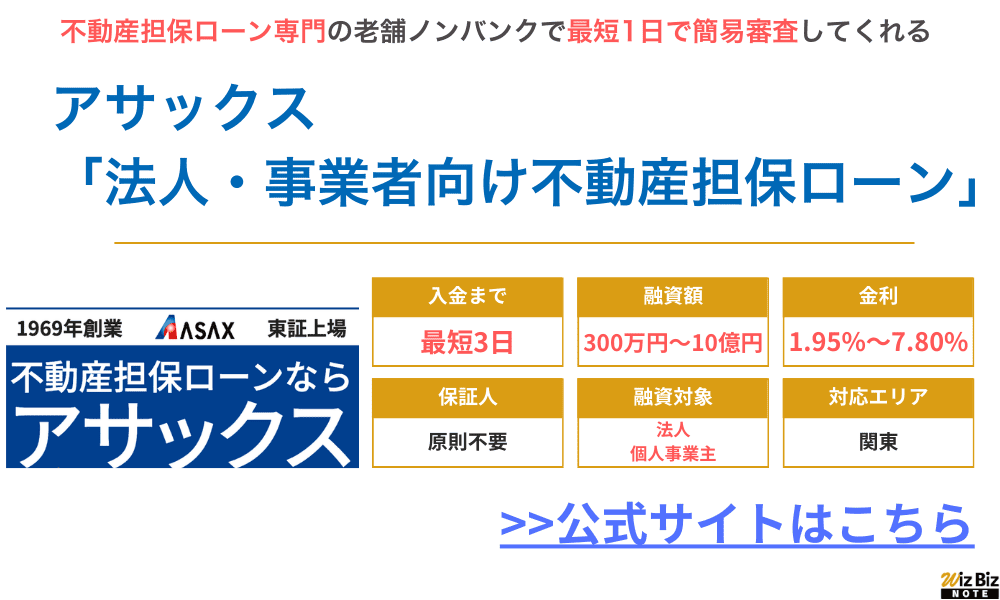

東京都の不動産担保ローン5:アサックス

| 商品名 | 事業者向け不動産担保ローン |

|---|---|

| 対応エリア | 東京都 神奈川県 埼玉県 千葉県 |

| 融資額 | 300万円~10億円 |

| 融資利率 | 年1.95%〜6.90% |

| 実質年率 | 年15.0%以下 |

| 融資までの期間 | 最短3日 |

| 融資対象 | 法人 個人事業主 |

| 貸付方法 | 証書貸付 |

| 用途 | 事業資金 |

| 担保 | 不動産 |

| 抵当順位 | 不問 |

| 保証人 | 原則不要 |

| 公式申込ページ | アサックス公式サイト |

アサックスは1都3県を中心に不動産担保ローンを手掛けている大手ノンバンクで、東京都内は23区はもちろん、ほとんどの市の不動産に対応しています。

首都圏の不動産を中心にしているため、特に東京などの不動産には精通しており、銀行融資を断られた事業者でもアサックスなら借りられたという事例も多数あります。

申し込み後はアサックスの店舗で契約などを進めますが、専門知識を持ったスタッフが親切に寄り添って対応してくれるので安心できます。

- 簡易審査まで最短1日、融資まで最短3日と、銀行融資では不可能なスピード感

- 赤字決算の会社や債務超過の会社でも、会社の継続性や将来性を考慮して融資してくれる場合もある

- ローンの用途制限はないので、設備投資や先出し費用、納税資金など幅広く利用できる

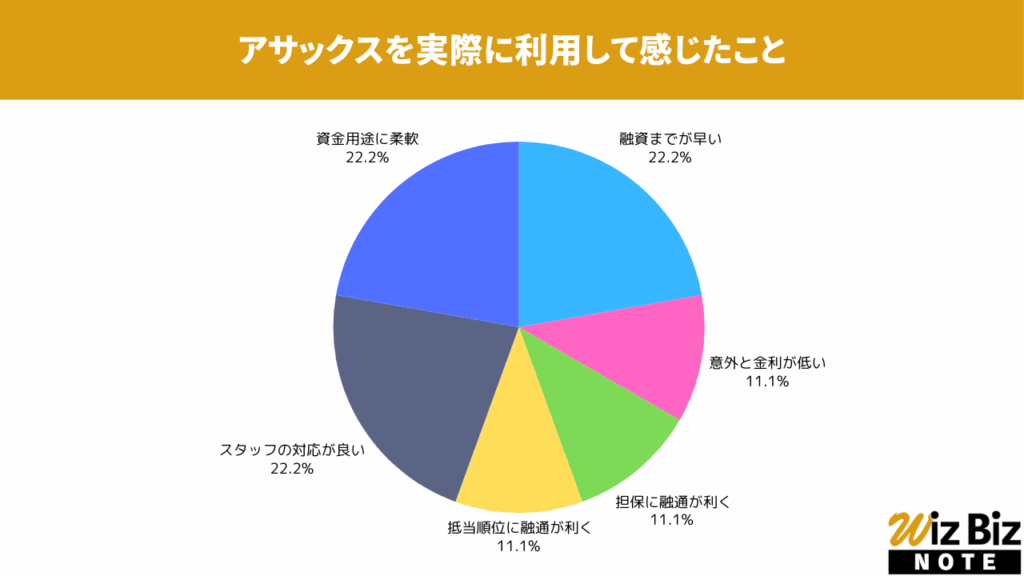

アサックス「事業者向け不動産担保ローン」を実際に利用して感じたこと

アンケートの結果、融資までの早さと資金用途の柔軟性、スタッフの対応が特に評価されていました。

アサックス「事業者向け不動産担保ローン」の会社情報

| 会社名 | 株式会社アサックス |

|---|---|

| 代表 | 草間 雄介 |

| 所在地 | 東京都渋谷区広尾1-3-14 |

| 資本金 | 2,300,000,000 |

| 設立 | 1969年7月 |

| 法人番号 | 6011001044302 |

| 貸金業登録番号 | 関東財務局長(14)第00035号 |

| 日本貸金業協会 | 第000023号 |

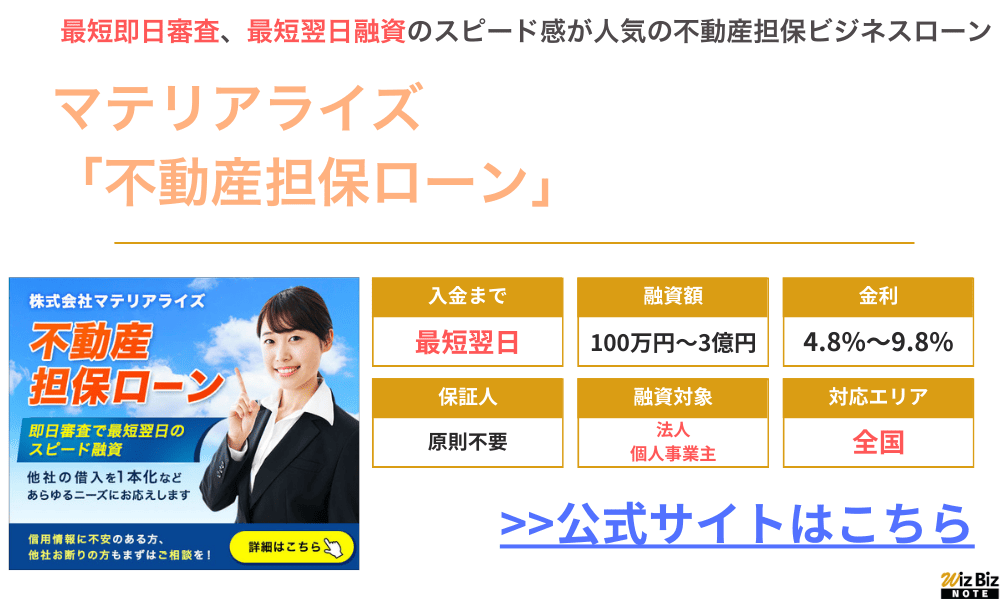

東京都の不動産担保ローン6:マテリアライズ

| 商品名 | 不動産担保ローン |

|---|---|

| 対応エリア | 全国 |

| 融資額 | 100万円〜3億円 |

| 融資利率 | 年4.8%〜9.8% |

| 実質年率 | 年15.0%以内 |

| 融資までの期間 | 最短翌営業日 |

| 融資対象 | 法人 個人事業主 |

| 貸付方法 | 証書貸付 |

| 用途 | 事業資金 |

| 担保 | 不動産 |

| 抵当順位 | 不問 |

| 保証人 | 原則不要※1 |

| 公式申込ページ | マテリアライズ公式サイト |

マテリアライズの不動産担保ローンでは、即日審査・最短翌日融資と、他のノンバンクと比べてもとてもスピーディーに融資をしてくれます。

赤字決算の会社や過去に返済を滞納したことのある会社など、信用情報に不安がある場合でも、不動産価値を重視して柔軟に審査を進めてくれます。

- 基本的に全国どこのエリアの不動産でも審査・査定してくれ、最短翌日には融資を受けられる

- 下限金利が年5.0%と、ノンバンクにしては低金利で借りられる

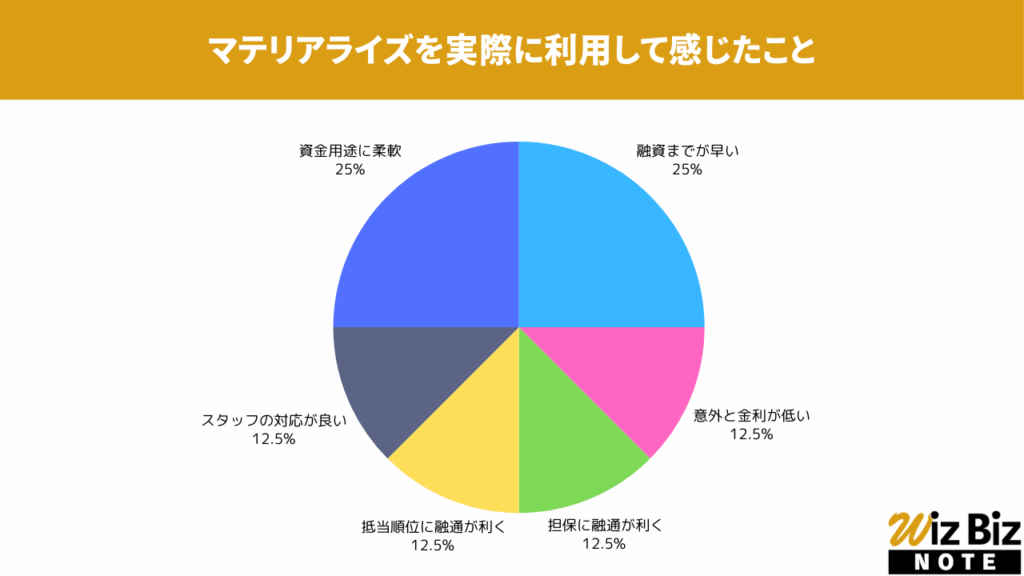

マテリアライズ「不動産担保ローン」を実際に利用して感じたこと

アンケートの結果、融資までの早さと資金用途の柔軟性が特に評価されていました。

マテリアライズ「不動産担保ローン」の会社情報

| 会社名 | 株式会社マテリアライズ |

|---|---|

| 代表 | 植田 逞 |

| 所在地 | 東京都千代田区神田和泉町1−7−2 S-Glanz AKIHABARA 5F |

| 資本金 | 75,000,000 |

| 設立 | 2016年5月10日 |

| 法人番号 | 1010701032414 |

| 貸金業登録番号 | 東京都知事(3)第31620号 |

| 日本貸金業協会 | 第005966号 |

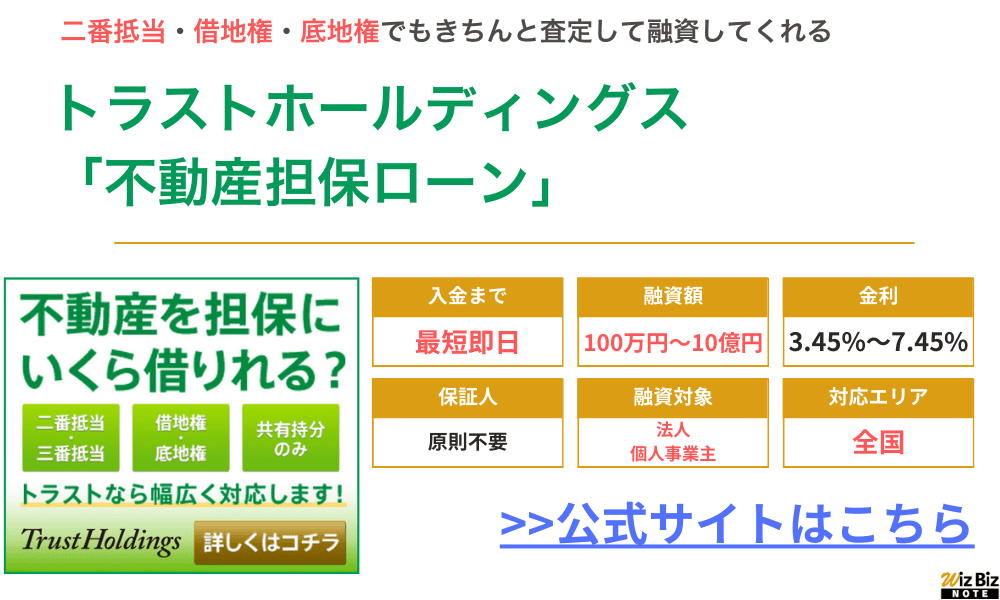

東京都の不動産担保ローン7:トラストホールディングス

| 商品名 | 不動産担保ローン |

|---|---|

| 対応エリア | 全国 |

| 融資額 | 100万円〜10億円 |

| 融資利率 | 年3.45%〜7.45% |

| 実質年率 | 年15.0%以内 |

| 融資までの期間 | 最短即日 |

| 融資対象 | 法人 個人事業主 |

| 貸付方法 | 証書貸付 |

| 用途 | 事業資金 |

| 担保 | 不動産 |

| 抵当順位 | 不問 |

| 保証人 | 原則不要※1 |

| 公式申込ページ | トラストホールディングス 公式サイト |

全国の不動産に対応した不動産担保ローンの中では、借入上限金額が10億円と高い点が特徴です。

最短で即日〜翌日には仮審査の結果を回答してくれるので、急にまとまった資金が必要になった場合でも利用することができます。

- 年率3.45%〜7.45%と、ノンバンクの不動産担保ローンの中では比較的低金利で利息を抑えられる

- 二番抵当の不動産や共有持分のみの不動産でも幅広く審査を受け入れている

- 最短で即日の融資にも対応しているので今すぐ資金が必要な会社も安心できる

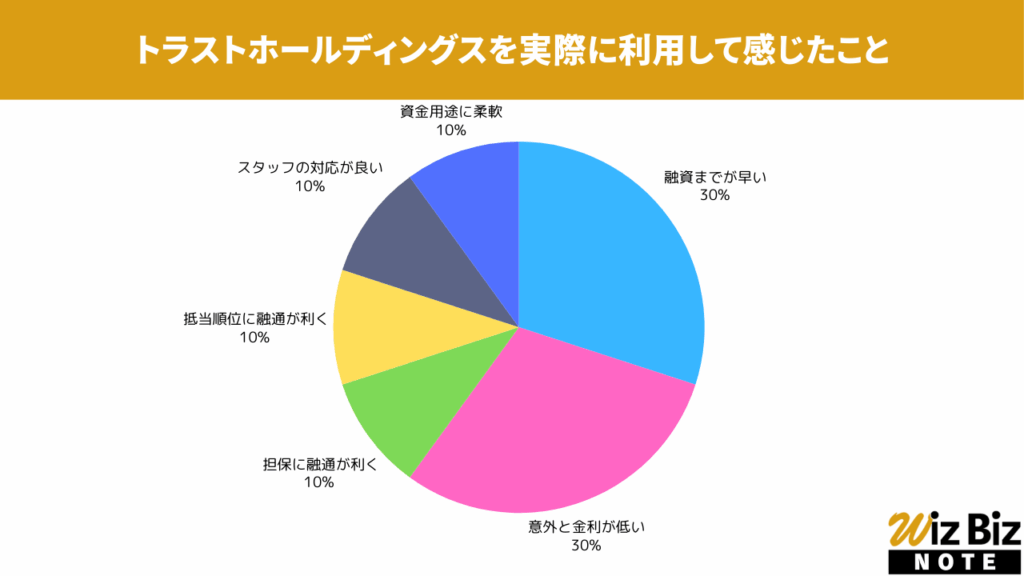

トラストホールディングス「不動産担保ローン」を実際に利用して感じたこと

アンケートの結果、融資までの早さと金利の低さが特に評価されていました。

トラストホールディングス「不動産担保ローン」の会社情報

| 会社名 | トラストホールディングス株式会社 |

|---|---|

| 代表 | 春山 真樹 |

| 所在地 | 東京都千代田区有楽町1-2-15 タチバナ日比谷ビル4F |

| 資本金 | 99,800,000円 |

| 設立 | 2009年6月29日 |

| 法人番号 | 7010001131910 |

| 貸金業登録番号 | 東京都知事(5)第32175号 |

| 日本貸金業協会 | 第005559号 |

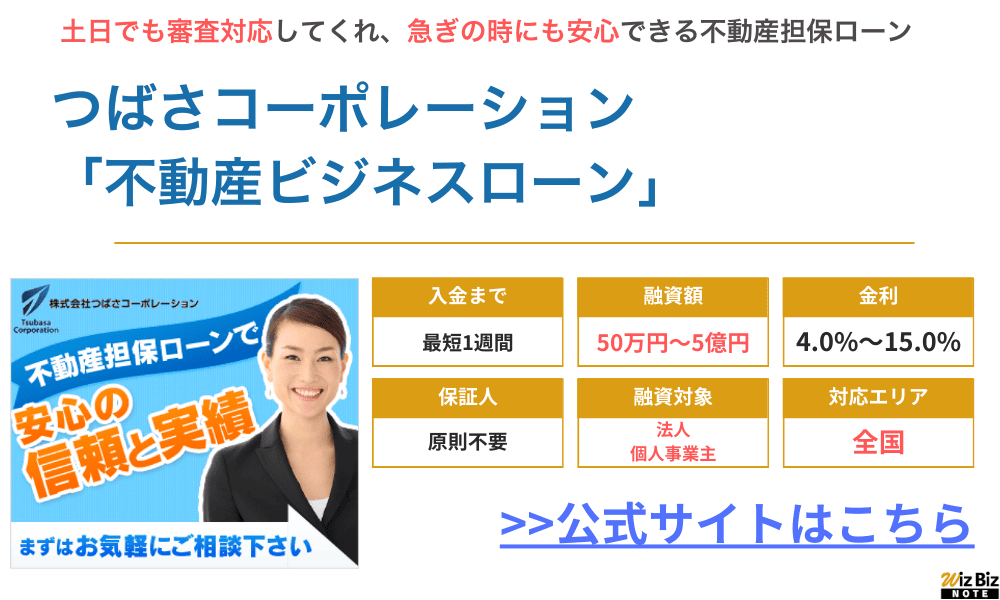

東京都の不動産担保ローン8:つばさコーポレーション

| 商品名 | 不動産ビジネスローン |

|---|---|

| 対応エリア | 全国 |

| 融資額 | 要相談 |

| 融資利率 | 年4.0%〜15.0% |

| 実質年率 | 年15.0%以内 |

| 融資までの期間 | 数日〜1週間程度 |

| 融資対象 | 法人 個人事業主 |

| 貸付方法 | 証書貸付 |

| 用途 | 事業資金 |

| 担保 | 不動産 |

| 抵当順位 | 不問 |

| 保証人 | 原則不要※1 |

| 公式申込ページ | つばさコーポレーション公式サイト |

つばさコーポレーションの不動産担保ローンは、他社のノンバンクと比べて金利が年4.0%〜と比較的低く、長期借入でも支払総額を抑えやすいといえます。

他社からの借り換えやおまとめ利用でも融資実績があるため、返済に困っている方は申し込みをおすすめします。

- 申込から最短1週間程度で融資をしてくれる

- 金利が年4.0%〜15.0%と比較的低く、他社借入の借り換えにもおすすめ

- 赤字決算、税金滞納、債務整理中でも融資実績がある

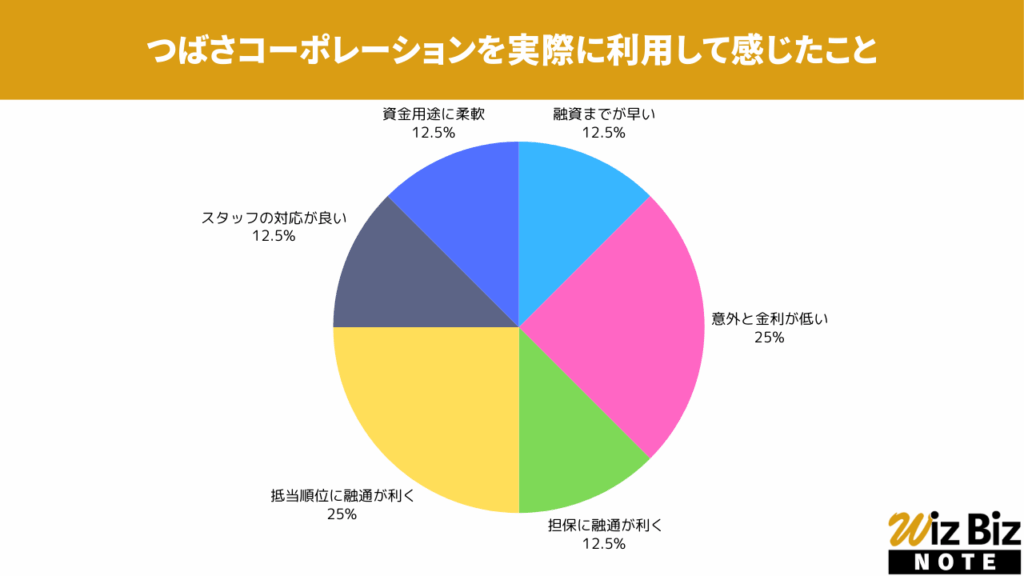

つばさコーポレーション「不動産ビジネスローン」を実際に利用して感じたこと

アンケートの結果、金利の低さと抵当権設定の柔軟性が特に評価されていました。

つばさコーポレーション「不動産ビジネスローン」の会社情報

| 会社名 | 株式会社つばさコーポレーション |

|---|---|

| 代表 | 金子 豊子 |

| 所在地 | 東京都渋谷区宇田川町36-6 ワールド宇田川ビル7F |

| 資本金 | 60,000,000円 |

| 設立 | 2009年3月 |

| 法人番号 | 7011001060117 |

| 貸金業登録番号 | 東京都知事(5)第31325号 |

| 日本貸金業協会 | 未加入 |

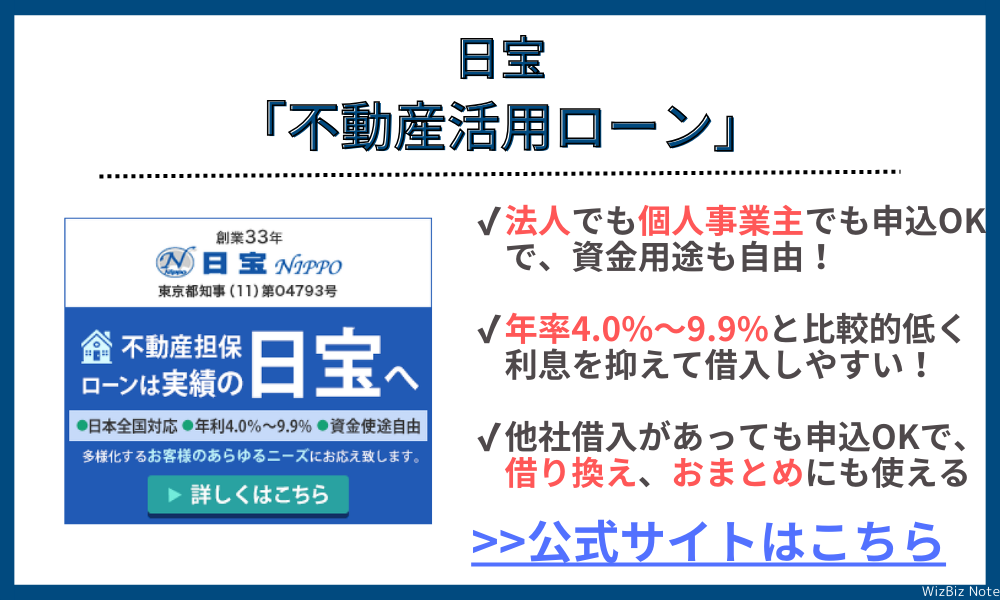

東京都の不動産担保ローン9:日宝

| 商品名 | 不動産活用ローン |

|---|---|

| 対応エリア | 全国 |

| 融資額 | 50万円〜5億円 |

| 融資利率 | 年4.0%〜9.9% |

| 実質年率 | 年15.0%以内 |

| 融資までの期間 | 最短即日 |

| 融資対象 | 法人 個人事業主 |

| 貸付方法 | 証書貸付 |

| 用途 | 事業資金 |

| 担保 | 不動産 |

| 抵当順位 | 不問 |

| 保証人 | 原則不要※1 |

| 公式申込ページ | こちら |

日宝は50万円の少額から借りることができるため、つなぎ融資として一時的に借りる場合にもおすすめです。

申し込みの時間帯や担保にする不動産によっては最短即日に融資をしてくれます。

急な資金需要が発生したらすぐに申し込んでみましょう。

- 主要都市の不動産はもちろん、それ以外の全国各地の不動産に対応

- 二番抵当・借地・底地でもスタッフがしっかりとサポートしてくれる

- 時間帯や不動産によっては最短即日での融資が可能

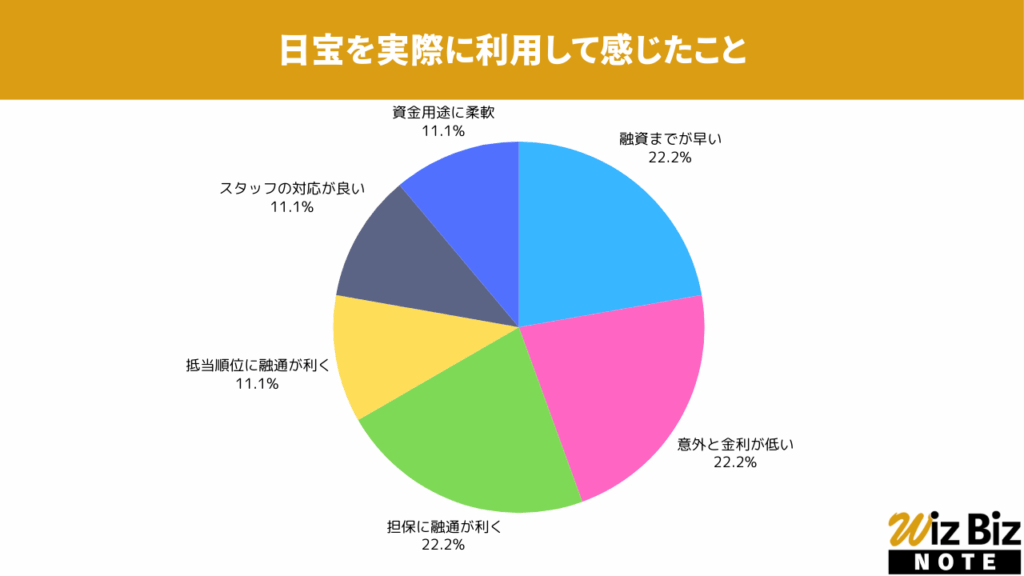

日宝「不動産活用ローン」を実際に利用して感じたこと

アンケートの結果、融資までの早さと金利の低さ、担保の融通が特に評価されていました。

日宝「不動産活用ローン」の会社情報

| 会社名 | 日宝 |

|---|---|

| 代表 | 金子 武正 |

| 所在地 | 東京都渋谷区神南1-20-15 和田ビル6F |

| 資本金 | 不明 |

| 設立 | 不明 |

| 法人番号 | ー |

| 貸金業登録番号 | 東京都知事(14)第04793号 |

| 日本貸金業協会 | 第000978号 |

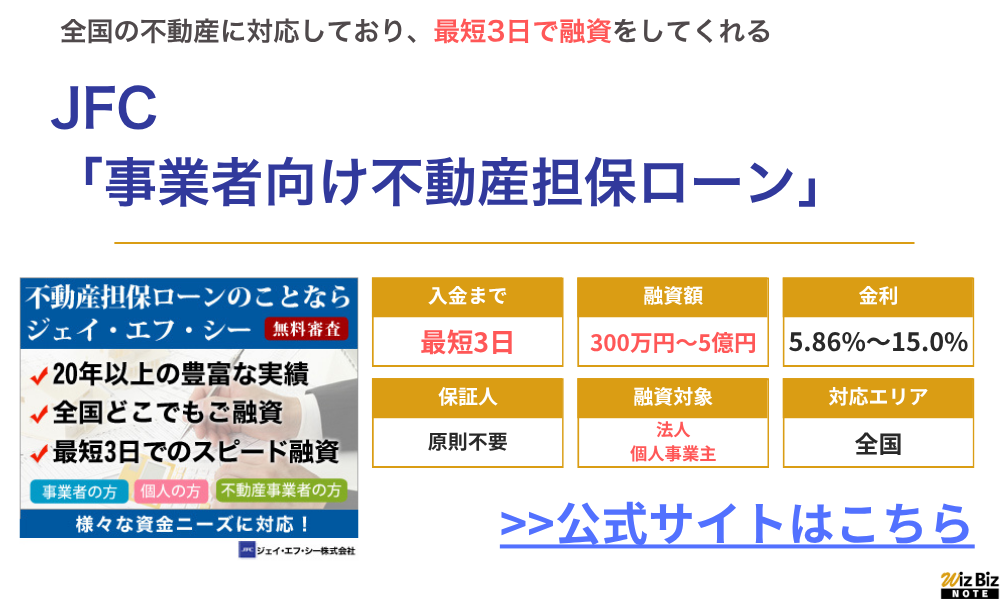

東京都の不動産担保ローン10:JFC

| 商品名 | 事業者向け不動産担保ローン |

|---|---|

| 対応エリア | 全国 (沖縄県は除く) |

| 融資額 | 300万円~5億円 |

| 融資利率 | 年5.86%~15.0% |

| 実質年率 | 年15.0%以内 |

| 融資までの期間 | 最短3日 |

| 融資対象 | 法人 個人事業主 |

| 貸付方法 | 証書貸付 |

| 用途 | 事業資金 |

| 担保 | 不動産 |

| 抵当順位 | 不問 |

| 保証人 | 原則不要※1 |

| 公式申込ページ | こちら |

JFCは20年以上の運営歴と不動産ノウハウがあり、東京都を含むほぼ全国の不動産に対応しています。

300万円から最大5億円まで借り入れることができ、最短3日で融資まで可能なので、急にまとまった資金が必要になった場合でも利用できるでしょう。

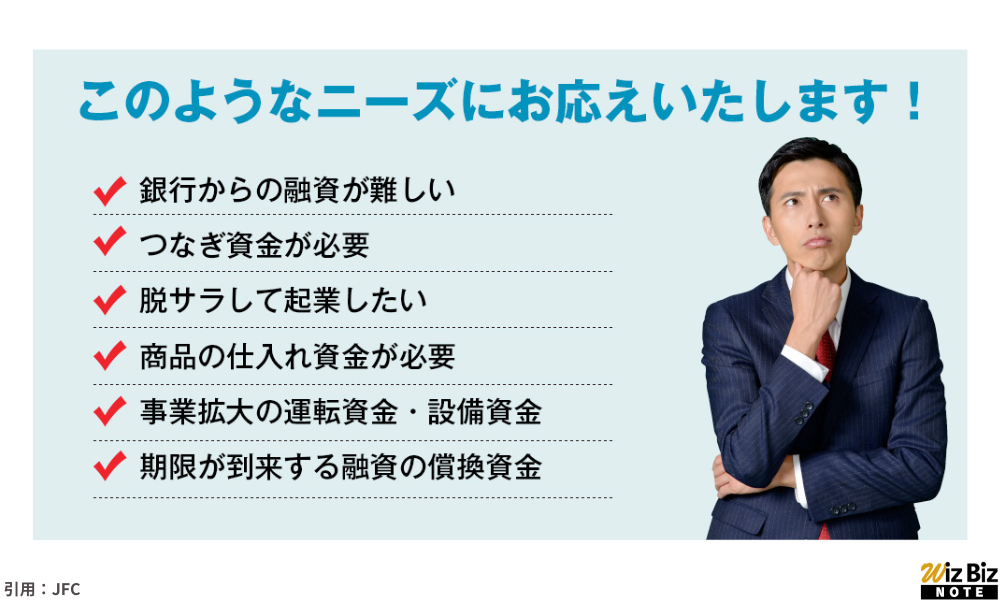

- 銀行からの融資が難しい場合でも申込可能

- つなぎ資金や設備拡大資金のほか、起業時の創業費用にも利用できる

- 返済期間は最長10年と長く、無理のない返済計画を立てやすい

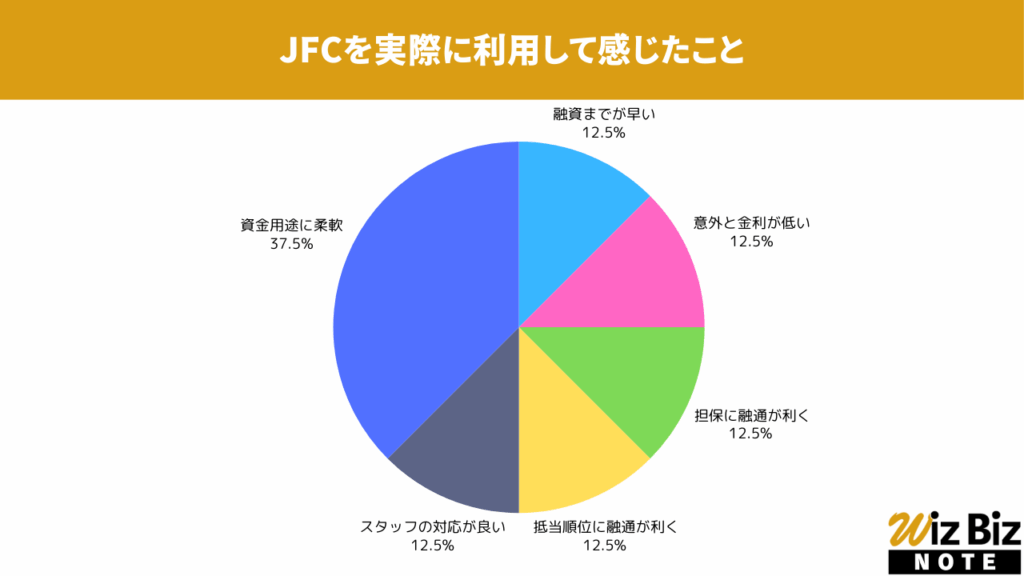

JFC「事業者向け不動産担保ローン」を実際に利用して感じたこと

アンケートの結果、資金用途の柔軟性が特に評価されていました。

JFC「事業者向け不動産担保ローン」の会社情報

| 会社名 | ジェイ・エフ・シー株式会社 |

|---|---|

| 代表 | 但馬 毅紀 |

| 所在地 | 東京都新宿区新宿5-11-4 姫路ビル6階 |

| 資本金 | 98,000,000円 |

| 設立 | 1993年3月 |

| 法人番号 | 6011101006094 |

| 貸金業登録番号 | 東京都知事(10)第15091号 |

| 日本貸金業協会 | 第000532号 |

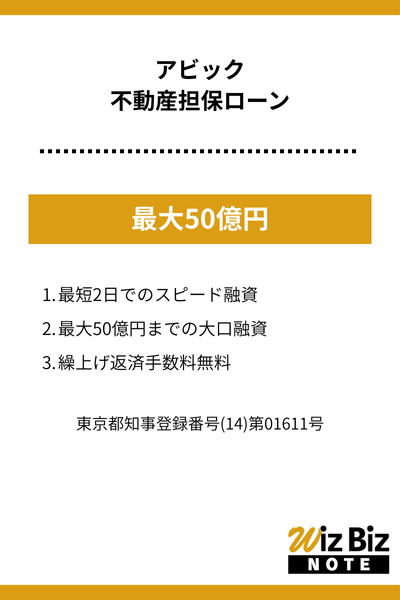

東京都の不動産担保ローン11:アビック

| 商品名 | 不動産担保ローン |

|---|---|

| 対応エリア | 全国 |

| 融資額 | 300万円~50億円 |

| 融資対象 | 法人 個人事業主 |

| 資金用途 | 事業資金 |

| 融資までの時間 | 最短2日 |

| 融資利率 | 年2.98%〜15.0% |

| 貸付方法 | 証書貸付 |

| 担保 | 不動産 |

| 抵当順位 | 不問 |

| 保証人 | 原則不要 |

- 最短2日でのスピード融資

- 最大50億円までの大口融資

- 繰上げ返済手数料無料

アビックの会社概要

| 会社名 | 株式会社アビック |

|---|---|

| 代表 | 成田 喜東 |

| 所在地 | 東京都港区赤坂1-1-16 細川ビル4階 |

| 資本金 | 99,999,000円 |

| 設立 | 昭和48年3月15日 |

| 法人番号 | 7010401002158 |

| 貸金業登録番号 | 東京都知事登録番号(14)第01611号 |

| 日本貸金業協会 | 第1931号 |

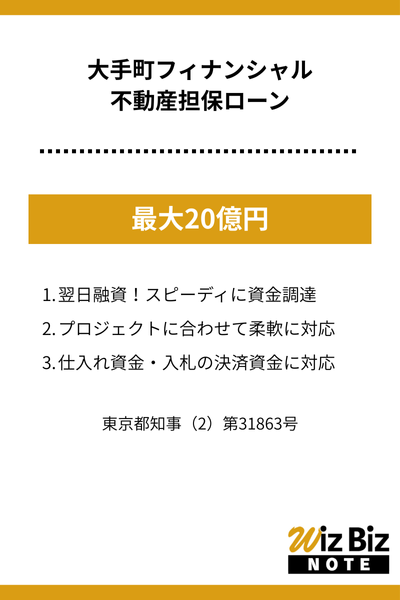

東京都の不動産担保ローン12:大手町フィナンシャル

| 商品名 | 不動産業者様向けローン |

|---|---|

| 対応エリア | 全国 |

| 融資額 | 100万円~20億円 |

| 融資対象 | 不動産業者 |

| 資金用途 | 事業資金 |

| 融資までの時間 | 最短翌日 |

| 融資利率 | 年3.2%〜8.9% |

| 貸付方法 | 証書貸付 |

| 担保 | 不動産 |

| 抵当順位 | 不問 |

| 保証人 | 原則不要 |

- 翌日融資!スピーディに資金調達

- プロジェクトに合わせて柔軟に対応

- 仕入れ資金・入札の決済資金に対応

大手町フィナンシャルの会社概要

| 会社名 | 株式会社大手町フィナンシャル |

|---|---|

| 代表 | 原本 大源 |

| 所在地 | 東京都千代田区大手町2-2-1 新大手町ビル2階 |

| 資本金 | 6000万円 |

| 設立 | 2021年3月15日 |

| 法人番号 | 6010001216539 |

| 貸金業登録番号 | 東京都知事(2)第31863号 |

| 日本貸金業協会 | 第006192号 |

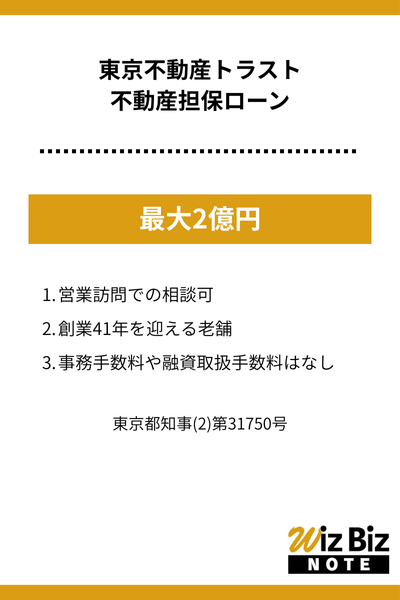

東京都の不動産担保ローン13:東京不動産トラスト

| 商品名 | 事業用不動産活用ローン |

|---|---|

| 対応エリア | 東京、神奈川、埼玉、千葉 |

| 融資額 | 50万円~2億円 |

| 融資対象 | 法人 個人事業主 |

| 資金用途 | 事業資金 |

| 融資までの時間 | 最短3日 |

| 融資利率 | 年3.00%〜6.50% |

| 貸付方法 | 証書貸付 |

| 担保 | 不動産 |

| 抵当順位 | 不問 |

| 保証人 | 連帯保証人をお願いする場合もあります。 (法人の方の場合、代表者の方) |

- 営業訪問での相談可

- 創業41年を迎える老舗

- 事務手数料や融資取扱手数料はなし

東京不動産トラストの会社概要

| 会社名 | 株式会社東京不動産トラスト |

|---|---|

| 代表 | 吳 英宗 |

| 所在地 | 東京都荒川区西日暮里2-40-2 ユニティ西日暮里1階 |

| 資本金 | 3億8,200万円 |

| 設立 | 昭和58年4月 |

| 法人番号 | 3011501011507 |

| 貸金業登録番号 | 東京都知事(2)第31750号 |

| 日本貸金業協会 | 第006093号 |

東京のおすすめ不動産担保ローンの特徴

東京で不動産担保ローンを利用するなら、オンライン完結でスピーディーな借入ができる大手ノンバンクの不動産担保ローンを選びましょう。

また、東京に特化した地場貸金業者なら、自身の不動産を最大限に評価してもらえる可能性もあります。

大手ノンバンクの不動産担保ローンはオンライン完結でスピーディーな借入が可能

大手ノンバンクの不動産担保ローンなら、オンライン完結で、最短3営業日での借入が可能です。

「ノンバンク」とは、預金や為替業務を行わない金融機関のことを指し、信販会社や消費者金融・リース会社など銀行以外の金融機関はノンバンクに該当します。

ノンバンクの借入スピードが早いのには、下記2つの理由があります。

- 理由①

……独自の審査基準を設けており、銀行とは違い保証会社の審査もないため

- 理由②

……急ぎの事業資金を必要としている事業者などをターゲットにしているため

また、ノンバンクの不動産担保ローンは金融機関より高めの金利が設定されていますが、「金利が高いローンは審査が早い」という傾向があります。

金利が高いということは、貸し倒れリスクを甘く見ているということの裏返しでもあり、審査過程も銀行のように複雑ではありません。

銀行などの金融機関では、保証会社での審査などが必要になるため、不動産担保ローンの融資までに1ヵ月以上かかるケースがありますが、ノンバンクの不動産担保ローンは最短3日程度で融資が可能です。

東京特化の地場貸金業者は東京の不動産を熟知している

東京にある不動産を担保にするときは、東京の不動産を熟知している東京特価の地場貸金業者を選びましょう。

東京に特化している業者なら、不動産の価値をデータだけで判断するのではなく、「地域特性や人気の学区」、「生活環境や利便性」などを考慮し、査定で優遇してもらえる可能性があります。

また、不動産担保ローンの審査では「土地や建物の現地調査」が必要になるケースがありますが、東京に特化している地場貸金業者なら、すぐに調査を行ってくれるため審査もスピーディーです。

自身の不動産を最大限に評価してもらえれば、金利や返済期間・融資額などの面で、金融機関より有利な条件で借りられるでしょう。

銀行系の不動産担保ローンなら金利が低く長期借入に向いている

金利が低く、長期間で返済していきたいなら、銀行が扱う低金利の不動産担保ローンがおすすめです。

ローンの利息は「元金×金利÷365×借入日数」で計算をします。

例えば1,000万円を100日借りる場合、金利5.0%であれば利息は約13.7万円、3.0%であれば約8.2万円です。

長く借りるときは、金利が低いほうが利息が抑えられ、有利であることがお分かりいただけるでしょう。

東京で絶対借りられる不動産担保ローンはある?

東京でも数多くの金融機関やノンバンクが不動産担保ローンを取り扱っていますが、絶対に借りられる不動産担保ローンはありません。

比較的審査が甘く借りやすい不動産担保ローンを探しているなら、比較的審査基準が緩いノンバンクの不動産担保ローンがおすすめです。

必ず不動産の調査・審査があるので必ず借りられるとは限らない

不動産担保ローンを利用する際は、必ず不動産の調査や審査をパスする必要があるため、「必ず借りられる」とは限りません。

不動産担保ローンでは、個人の信用情報や属性、担保として差し出す不動産の担保価値が総合的に評価され、融資の可否が判断されます。

年収に対して他社借入額が多かったり、収入が安定していない、また担保として差し出した不動産の評価が低かったりすると、審査に通らない可能性があります。

なお、地場の貸金業者に適用される「貸金業法」、そして銀行に適用される「銀行法」では、下記のような法律が定められています。

それぞれ、審査が必要な理由を裏付ける法律となっている点は覚えておきましょう。

【貸金業法 第13条の2(過剰貸付けの禁止)】

貸金業者は、借り手の返済能力を超える過剰な貸付けを行ってはならない。

e-Gov 法令検索「貸金業法 第13条の2」

→解説: この規定により、貸金業者は借り手の返済能力を適切に評価する義務がある。つまり、審査を行わずに貸付けを行うことは法律違反となる

【銀行法 第13条(健全な経営の確保)】

銀行は健全かつ適切な業務運営を確保するために必要な措置を講じなければならない。

e-Gov 法令検索「銀行法 第13条」

→解説: 銀行は信用リスクを適切に管理する必要があり、そのためには融資の際に審査を行うことが求められる。

また、公益社団法人「日本不動産鑑定士協会連合会」が定めた、担保不動産の鑑定評価に関する実務指針では、不動産を査定する場合は、現地調査をして評価することなどが推奨されています。

ノンバンクの不動産担保ローンなら比較的審査が甘く借りやすい

銀行系よりも、ノンバンク系の不動産担保ローンのほうが融資スピードが早く、審査が通りやすい傾向があります。

なぜなら、ノンバンクの不動産担保ローンは「金融機関に断られた」「他社の審査に落ちた」というユーザーをターゲットにしていることも多く、ほかの金融機関が抵当(※)に入っている場合でも融資をしてくれる業者が多いからです。

借りたお金を返せなくなった場合に備え、担保として設定した不動産を、貸した側が優先的に売却できる権利のこと。

優先度が高い順番から「一番抵当」「二番抵当」という順番で抵当権が設定される。

二番抵当権以降を持っていても債権回収できないケースも多く、ほとんどの金融機関では一番抵当が設定されている不動産を敬遠する傾向がある。

ただし、ノンバンク系の不動産担保ローンは、銀行系に比べると金利が高めです。

ノンバンクの不動産担保ローンで少しでも利息負担を抑えたいときは、決められた毎月返済額とは別に、任意のタイミングで返済をする繰上げ返済を利用すると良いでしょう。

繰上げ返済は手数料がかかる場合があるため、利用する前に手数料を含め、メリットがあるか総合的に判断をすることが大切です。

不動産担保ローンで借りられる事業資金の種類

不動産担保ローンは、主に次のような用途で利用できます。

- 事業の運転資金

- 納税資金

- 起業資金・開業資金

- 転売用不動産・競売不動産の購入資金(不動産事業者向け)

- 他社で借りている不動産担保ローンの借り換え

- 他複数社からの借入の一本化

法に触れない限り、基本的に使い道自由で利用できるケースが多いため、事業者でも個人でも比較的利用しやすいのが特徴です。

事業の運転資金

事業を継続していると、仕入先への買掛金の支払い、売掛金の回収の遅れなどで運転資金が不足することもあるでしょう。

不動産担保ローンで使い道自由な資金を用意できれば、一時的な運転資金の不足を解消し、キャッシュフローの立て直しも図れます。

仮に決算内容に不安がある場合でも、不動産があれば「不動産の担保価値=返済能力のプラス評価」となるため、融資を受けられる可能性があります。

納税資金

不動産担保ローンは、納税資金として利用することも可能です。

セゾンファンデックス 不動産担保ローンよくある質問

Q:税金の納付期日が迫っています。納税資金として融資を受けることはできますか?

A:納税資金のご融資が可能で、運転資金と一緒に融資を受けられる場合があります。他の金融機関ではお取扱いが難しい場合でもお気軽にご相談ください。

セゾンファンデックス公式サイト「よくある質問」

取引先からの売掛金が入金されるよりも税金の支払期限が早くきてしまい、納税が困難になるケースも出てくるでしょう。

個人事業主や法人が納税資金を用意するために、不動産担保ローンはおすすめの資金調達方法です。

ただし、不動産担保ローンによっては、申込時に「納税関係書類」の提出を求められる場合があります。

支払期限を過ぎた税金をまだ収めていない場合などは、納税証明が提出できず、審査に落ちるケースもあるため注意しましょう。

起業資金・開業資金

「新規事業を始めたいけれど資金が不足している」といった場合、不動産の担保価値によってはお金が借りられる場合があります。

起業資金や開業資金を用意する際は、日本政策金融公庫の融資を検討する方も多いでしょう。

しかし、日本政策金融公庫の融資は「時間がかかる」というデメリットがあります。

不動産担保ローンは、担保となる不動産さえあれば、スピーディーに起業資金・開業資金が調達できるためおすすめです。

転売用不動産・競売不動産の購入資金(不動産事業者向け)

不動産事業を営んでいるなら、保有している不動産を担保に、転売用不動産や競売不動産を購入する際の資金調達ができます。

例えば、下記のようなシーンでは不動産担保ローンが役に立ちます。

- 好条件で取引できそうな転売用不動産を早く買いたい

- 競売物件を落札したが、代金の支払資金をすぐに用意する必要がある

ただし、現在保有している不動産ではなく、転売目的の不動産を担保に入れて借りる場合は、審査基準が厳しくなる点に注意が必要です。

転売や競売物件は投資目的の不動産であるため、一般的な住居用の不動産より「リスクが高い」と見なされ、審査通過のハードルが高くなります。

余裕のある資金調達をしたいなら、すでに保有している不動産を担保に、資金を借りるようにしましょう。

他社で借りている不動産担保ローンの借り換え

金融機関によっては不動産担保ローンの金利が異なるため、今よりも安い不動産担保ローンに借り換えて利息負担を軽減する活用方法もあるでしょう。

借り換えとは、A社のローンをB社のローンに乗り換えることを意味し、一般的には借り換えにより金利が低くなったり返済期間が延びたりします。

一般的には、ノンバンク系よりも銀行系のほうが金利が低い傾向があるため、ノンバンク系の不動産担保ローンを利用しているなら、銀行の不動産担保ローンへの借り換えを検討してみましょう。

他複数社からの借入の一本化

現在利用しているローンを、不動産担保ローンに借り換えや一本化をして利息負担を抑える方法も有効です。

例えばノンバンクA社から金利10%で300万円、B社から金利12%で200万円、金利13%で100万円借りているような場合、不動産担保ローンで負債を一本化して、金利5.0%で600万円の融資が受けられれば、大幅に利息負担を減らせるでしょう。

これまで複数あった返済日も一本化できるため、返済日管理も容易になります。

不動産担保ローンで担保にできる不動産の種類

不動産担保ローンで担保にできる不動産の種類は、以下のような土地・建物が対象になります。

- 自分や家族が所有している土地・建物

- 会社で所有している土地・建物

- すでに他社借入の担保にしている土地・建物

- 共有名義や底地、借地も担保にできる場合がある

不動産担保ローンの契約者は本人で、家族が契約するわけではないため、「両親や兄弟が保有している不動産は対象にならないのでは?」と考えがちです。

その点、ほとんどの金融機関やノンバンクでは、自分以外(家族など)が保有している不動産も担保に設定できます。

家族の了承は必要ですが、不動産の種類などで不安なことがあるなら、事前に銀行やノンバンクに問い合わせておくと良いでしょう。

自分や家族が所有している土地・建物など

不動産担保ローンで提供できる不動産は、本人名義の土地・建物が一般的ですが、金融機関によっては申込者の配偶者、二親等または三親等などの親族・姻族も対象としている場合があります。

例えば、ノンバンク大手のASAX不動産担保ローンの公式サイトを見ると、下記の記載があります。

ASAX不動産担保ローンよくある質問より

Q:自分の所有する不動産ではないのですが申込はできますか?

A:不動産所有者の方の承諾があれば、お申込は可能です。

ASAX不動産担保ローン公式サイト「よくあるご質問」

ただし、親や兄弟など自分以外が保有する不動産を担保にする場合は、当然ながら所有者の承諾書が必要となります。

さらに、複数の共有名義で購入された不動産の場合は、ローン契約時に、名義人全員の署名捺印が必要となるため、手続きに時間がかかります。

急ぎで借りたい場合には、面倒な手続きがある点は覚えておきましょう。

親等の種類

| 一親等 | 父・母・子ども |

|---|---|

| 二親等 | 祖父・祖母・孫・兄弟姉妹 |

| 三親等 | 叔父・叔母・甥・姪 |

会社で所有している土地・建物・事務所など

事業向けの不動産担保ローンは、会社で所有している土地や建物、事務所、工場なども担保にできます。

また、代表者や役員の個人名義の不動産も、担保として差し出せる場合もあります。

ただし、法人が保有している事業用の土地や建物は、利用が制限されることが多く、住宅用のように高い査定が受けられない場合があります。

また、不動産を保有しているのが法人でも、ローンの契約者は代表者であるため、代表者の個人保証は必須です。

個人保有の不動産と比較すると、審査や契約時に柔軟な対応が行われないケースも多いため注意しましょう。

すでに他社借入の担保にしている土地・建物

不動産に担保余力があれば、二番抵当でも不動産担保ローンを利用できる場合があります。

不動産担保ローンの担保には抵当権が設定されます。

抵当権とは、債権者が優先的に不動産を売却し、売却益を返済に充当できる権利のことです。

AGビジネスサポート公式サイトより

Q:銀行の設定が入っていても問題ないか?

A:問題ありません。第2番順位以下でも検討可能です。

AGビジネスサポート「よくあるご質問」

抵当権は一つの不動産に複数の設定が可能で、設定された順に「第一抵当権」「第二抵当権」という言い方をします。

二番抵当は、第一抵当権者が返済を受けたあと、残った金額だけしか回収ができません。

そのため、金融機関は貸したお金を回収できない可能性があるため、基本的に二番抵当を嫌います。

その点、ノンバンクや一部の金融機関では、二番抵当でも不動産担保ローンを利用できる場合があります。

ただし、二番抵当の場合は、評価額が低くなり、借りられる金額も少なくなる点には注意が必要です。

共有名義・底地・借地などでも担保にできる場合がある

権利関係が複雑で、不動産担保ローンでは敬遠されがちな「共有名義」「底地」「借地」でも、担保として利用できるかもしれません。

共有名義とは、一つの不動産を二人以上の所有者が共有することを意味します。

一般的に、共有名義の不動産は所有者一人ひとりとの契約が必要になり、契約手続きが複雑になることから、ほとんどの金融機関では不動産担保ローンでの取り扱いを敬遠します。

しかし一部の金融機関では、共有名義の不動産でも利用可能としています。

ASAX 不動産担保ローンよくある質問

Q:築古の建物、共有持ち分や底地など、他社で断られた不動産も融資の対象になりますか?

A:築年数や物件属性による画一的な判断は行っておらず、不動産一つひとつの流動性等を総合的に判断した上でご提案をしております。耐用年数を経過した建物でも長期返済プランのご提案実績が多数ございますので、お気軽にご相談ください。

ASAX不動産担保ローン公式サイト「よくあるご質問」

底地とは、借地権が設定されている土地のことで、借地とは賃料などを支払って他人から借りている土地のことを指します。

底地と借地は、同じ土地でも「土地を貸している地主にとっては底地」であり、「賃料を支払っている借地人にとっては借地」になります。

借地人は借地権によって守られていることから、底地を保有している地主は、自身の都合で借地人を追い出せません。

そのため底地は担保価値が低いとみなされ、一般的にローンの担保として認めてもらうのは困難です。

しかし不動産担保ローンのなかには、底地・借地でも利用できるものもあります。

東京の不動産を担保にする場合の利用方法

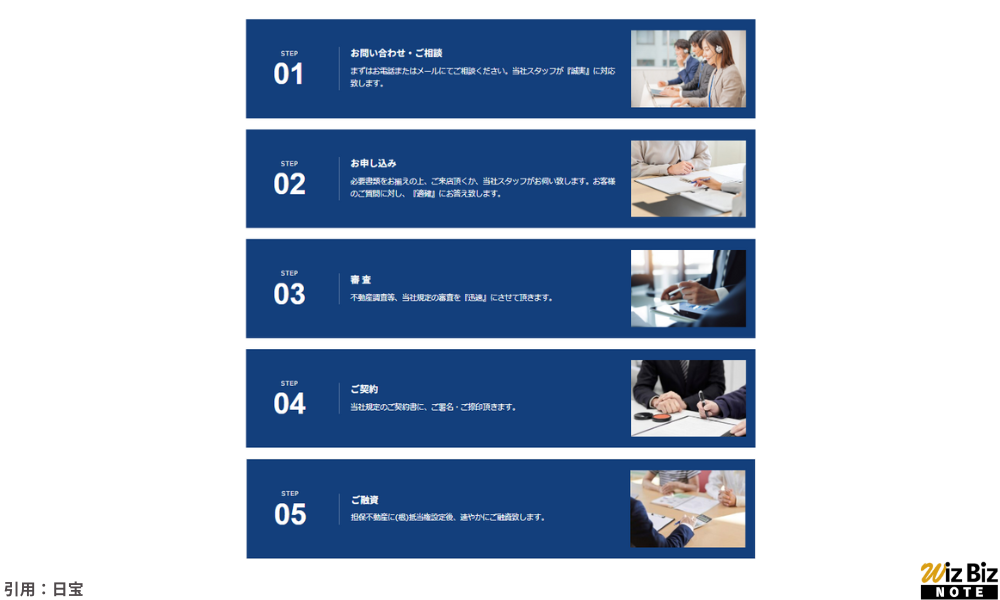

東京の不動産を担保にして、不動産担保ローンで融資を受けるときの流れは以下の通りです。

- 仮申込

- 本申込

- 審査(実地調査など)

- 抵当権設定登記や金銭消費貸借契約

- 融資実行

公式サイトから不動産担保ローンに仮申込をする

はじめに、金融機関や貸金業者の公式サイトから仮申込をします。

多くの場合、電話で相談することも可能なので、不明な点があれば事前に問い合わせておきましょう。

ちなみに、AGビジネスサポートの不動産担保ローンを申込む場合は、下記の情報入力が必要となります。それぞれ間違いがないよう、慎重に入力しましょう。

AGビジネスサポート不動産担保ローンの入力項目

| 申込者情報 | 事業形態(法人か個人事業主か)、名前、生年月日、自宅の郵便番号 |

|---|---|

| 連絡先情報 | 電話番号、メールアドレス |

| 経営会社情報 | 会社名、売上、業種区分 |

| 担保物件情報 | 物件所在地、担保物件数、物件所有者(本人か家族かなど) |

入力内容に誤りがあると仮審査に時間がかかる可能性があるため、内容に誤りがないか十分確認をしてから手続きを進めていきましょう。

担当者による仮審査の回答を待つ

申込内容をもとに仮審査が行われます。

仮審査の結果や融資額の目安について、早ければ3営業日程度でメールや電話などで連絡があります。

ただ、当サイト編集部がAGビジネスサポートに確認したところ、「実際には仮審査回答までには1週間程度かかるケースが多い」とのことでした。

仮審査では、申込者本人の信用調査や、土地や建物の評価額の調査などが行われるため、土日祝をはさむと時間がかかる場合があります。

状況によっては、追加のヒアリングが行われるケースもあるため、余裕をもって手続きを進めましょう。

仮審査の結果が出たら書類などを用意し本申込をする

仮審査の結果を確認し、内容に問題がなければ本申込に進みます。併せて必要書類も提出しましょう。

申込先によって提出資料は異なりますが、一例を紹介します。

- 商業登記謄本(登記事項証明書)または履歴事項全部証明書

- 印鑑証明書

- 決算書

- 実印

- 法人税申告書

- 借入計画書

- 不動産登記簿謄本・公図・地積測量図・建物図面

- 登記済権利証(または登記識別情報)

- 本人確認書類(運転免許証やマイナンバーカード)

- 印鑑証明書

- 住民票

- 確定申告書(個人の場合は収入証明書や源泉徴収票)

- 事業で使用している印鑑

- 納税証明書(所得税・住民税・固定資産税)

- 不動産登記簿謄本・公図・地積測量図・建物図面

- 登記済権利証(または登記識別情報)

不動産の実地調査などの審査を

本審査では仮審査よりも詳細な審査が行われ、担保不動産の現況や担保価値の確認も実施されます。

利用する金融機関やノンバンクにもよりますが、担保として設定した不動産の現地確認が行われ、建物によっては管理会社へのヒアリングが入るケースもあります。

ほとんどの場合は外観からの調査で済むため、不動産の入居者へ連絡する必要はありません。

しかし、マンションやアパートなどの建物を担保に入れる場合は、建物内に調査員が出入りするケースもあるため、必要に応じて連絡を入れておくようにしましょう。

調査が完了すると、評価結果に応じて融資額が決められ、申込者本人にも通知されます。

ちなみに、一般的な不動産評価額(融資額)は、市場価格の50~70%程度です。

銀行の場合は、市場価格より低い割合で融資額が決まり、一方でノンバンクの場合は比較的高めに評価される傾向があります。

ただし、不動産の価値や周辺の状況により融資額は異なるため、低めで想定しておくのが良いかもしれません。

抵当権設定や金消契約書締結をして融資を待つ

本審査に通過し、金銭消費貸借契約と抵当権(または根抵当権※)設定契約をすると、融資が可能になります。

なお、金銭消費賃借契約をする際には、融資額や金利手数料の条件、返済額や返済期間をしっかり確認しておきましょう。

抵当権設定時は、法務局への登記登録が必要となります。

所有者の印鑑証明や謄本などが必要になるため、金融機関やノンバンクの指示にしたがって速やかに書類や印鑑などを用意することが大切です。

※根抵当権とは……あらかじめ決めた限度額の範囲内であれば、1つの担保に対して何度でも借入ができる権利

東京の不動産担保ローン利用時によくある質問

東京の不動産担保ローン利用時によくある質問と回答をまとめています。

不動産担保ローンを利用する際の参考にしてください。

個人でも不動産担保ローンを利用できますか?

個人でも不動産担保ローンの利用は可能です。ただし種類は多くありません。

一般的に事業向けと個人向けの不動産担保ローンは別商品として扱われているため、個人事業主として不動産担保ローンを利用したいときは、事業向け不動産担保ローンを選びましょう。

なお、個人がノンバンクの無担保ローンを利用する場合は、総量規制の影響を受けます。

総量規制とは「年収の1/3を超える借り入れができない」という規制のことです。

総量規制の影響を避けたいときは、不動産担保ローンを利用しましょう。

参考:日本貸金業協会公式サイト「2 総量規制にかかわらず、お借入れできる貸付けの契約があります」

東京の不動産を担保にすれば必ず審査に通りますか?

東京の不動産を担保にしても、必ず審査に通るとは限りません。

申込者の信用調査や不動産の評価額などを総合的に判断し、「返済能力に乏しい」と判断されると、審査に落ちてしまいます。

銀行系とノンバンクの不動産担保ローンの違いは?

銀行系とノンバンクの不動産担保ローンとを比較すると、下記の違いがあります。

銀行系とノンバンクの不動産担保ローンの比較

| 銀行系不動産担保ローン | ノンバンクの不動産担保ローン | |

|---|---|---|

| 金利 | 低い(1~8%程度) | 高い(3~18%程度) |

| 不動産の査定 | 厳しい(市場価格の50~60%) | 緩い(市場価格の60~80%) |

| 申込~融資までに必要な期間 | 3~4週間 | 最短3日~2週間 |

| 必要書類 | 多め(決算書類や返済計画表が必要になる場合も) | 少な目(本人確認書類と登記関係書類のみで借りられる場合も) |

もっとも大きな違いは「金利」でしょう。

ノンバンクは審査が緩い傾向がありますが、一方で金利が高いため借り過ぎに注意が必要です。

すでに住宅ローンの借入で抵当権がついている不動産でも担保にできますか?

住宅ローンの借入にともなう抵当権が付いていて、不動産担保ローンを提供する金融機関などが二番抵当になる場合でも、融資が受けられる場合があります。

ただし、一般的に二番抵当権になる場合は、審査基準が厳しい銀行系の不動産担保ローンより、ノンバンクの不動産担保ローンを検討したほうが良いでしょう。

不動産担保ローンは即日で借り入れできますか?

不動産担保ローンは、土地の調査や登記に時間がかかるため、即日融資には対応していません。

ただ、ノンバンクなど、一部の貸金業者では最短3日などスピーディーな融資にも対応しています。

即日借入をするには、「申込書に正確な情報を入力する」「必要書類を不備なく揃えておく」など、申込者側の協力も不可欠です。

余計な手続きを発生させないためにも、申込に必要な情報や書類は、事前に確認しておきましょう。

不動産担保ローンの審査に落ちたらどうすれば良いですか?

例えば、下記のような代替手段があります。

- 別の金融機関にあたってみる

- 担保として差し出す不動産を差し替える

- 追加で担保となる不動産を差し出す

- 他に不動産がないときは、在庫や機械設備といった動産を担保とする動産担保ローンを利用する

- 売掛債権を担保とするファクタリングを検討する

ただ、審査に落ちるということは、「個人の信用力に問題がある」「担保価値が低い」など、何らかの原因があるはずです。

審査に落ちた理由は非公開ですが、自分で信用情報を開示して確認してみるなど、まずは原因を探ってから代替手段を検討しましょう。

東京の不動産担保ローン|まとめ

銀行の不動産担保ローンは、低金利で利用できる反面、審査は厳しめです。

一方で、ノンバンクの不動産担保ローンは審査が早く通りやすい反面、金利が高い傾向があります。

不動産担保ローンは事業の運転資金や納税資金、起業・開業資金、借り換えや複数の借入の一本化など、さまざまな用途に利用可能です。

資金調達が必要で、かつ不動産を持っているなら、ぜひ安心できる不動産担保ローンを検討してみましょう。

おすすめしている不動産担保ローンのランキング根拠

記事内でおすすめしている不動産担保ローンのランキングは、以下の評価項目やスコアリングに基づいています。

評価項目

不動産担保ローンにおける重要な要素を多角的に評価し、総合的に判断した結果を示すものです。

客観的な情報に基づき、それぞれの評価項目をスコアリング比率に応じて数値化してから100点満点に換算し、総合スコアを算出しています。

評価項目ごとのスコア算出方法

- 金利:上限金利を常用対数化し、最小から最大を1〜25点に線形圧縮。

- 審査:通過難易度と完了報告までの時間をそれぞれ5段階で評価し、2:1で合算後、1〜20点に正規化。

- 運営会社:会社概要や財務諸表などの総合的な信用を15段階で評価。

- 限度額:借入可能な限度額を常用対数化し、最小から最大を1〜10点に線形圧縮。

- 担保:必要性や評価比重などの内容を10段階で評価。

- 用途:使用用途の柔軟性を10段階で評価。

- 口コミ:口コミ投稿フォームに投稿されたレビューの平均点を1〜10点に補完。

評価項目ごとのスコアリング比率と調査方法

| 項目 | スコアリング比率 | 調査方法 |

|---|---|---|

| 金利 | 25% | 各社公式サイトに掲載された情報 弊社実施のインタビュー 専門機関への依頼調査 インターネットによるアンケート |

| 審査 | 20% | |

| 運営会社 | 15% | |

| 限度額 | 10% | |

| 担保 | 10% | |

| 用途 | 10% | |

| 口コミ | 10% | 口コミ投稿フォームに投稿されたレビュー |

各不動産担保ローンのスコア詳細

ランキングで紹介した各不動産担保ローンの詳しいスコアはこちらです。

| 不動産担保ローン名 | スコア |

|---|---|

| AGビジネスサポート 「不動産担保ビジネスローン」 | 87 |

| セゾンファンデックス 「事業者向け不動産担保ローン」 | 83 |

| 丸の内AMS 「不動産担保ローン」 | 82 |

| MIRAIアセットファイナンス 「不動産担保ローン」 | 81 |

| アサックス 「事業者向け不動産担保ローン」 | 80 |

| マテリアライズ 「不動産担保ローン」 | 75 |

| トラストホールディングス 「不動産担保ローン」 | 73 |

| つばさコーポレーション 「不動産ビジネスローン」 | 72 |

| 日宝 「不動産活用ローン」 | 70 |

| JFC 「事業者向け不動産担保ローン」 | 69 |

| アビック 「不動産担保ローン」 | 68 |

| 大手町フィナンシャル | 63 |

| 東京不動産トラスト | 61 |

本記事の執筆をするにあたり弊社が実施したアンケート

| 調査期間 | 2025年7月1日~ 2026年1月31日 |

|---|---|

| 調査機関 | WizBiz株式会社 |

| 調査対象 | 日本全国の事業主・経営者 |

| 有効回答数 | 100件 |

| 調査目的 | 全国の事業主・経営者を対象に実施し、利用動機や利用目的などを明らかにすることで、今後利用を検討している事業主・経営者の参考になるコンテンツを作成するため |

PDF:不動産担保ローンの利用者へ実施したアンケート調査の結果について

| 調査期間 | 2026年2月1日~ 2026年4月10日 |

|---|---|

| 調査機関 | WizBiz株式会社 |

| 調査対象 | 日本全国の事業主・経営者 |

| 有効回答数 | 1,000件 |

| 調査方法 | ダイレクトメッセージによるアンケート |

PDF:不動産担保ローン利用実態調査

不動産担保ローンを扱う貸金業者の選定基準

情報更新:2026年4月11日

貸金業者は、必ず国(財務局長)もしくは都道府県知事から認可を受けて「貸金業者」として登録する必要があります。

しかし、中には「審査なし!」「絶対借りられる!」などと言って、無免許で営業しているヤミ金も存在します。

当サイトでは、国や都道府県に確認をし、「貸金業者として登録されている正規の貸金業者」のみを紹介しています。

資金繰りに困っている時は焦ってしまい、ヤミ金にも引っかかってしまいがち。だからこそ、当サイトに掲載している正規の貸金業者に申し込みましょう。

【正規の貸金業者を確認するサイト】

【参考サイト】

財務局ホームページ

北海道財務局

東北財務局

関東財務局

北陸財務局

東海財務局

近畿財務局

中国財務局

四国財務局

福岡財務支局

九州財務局

沖縄総合事務局(財務部)

北海道に本店が所在する日本貸金業協会 協会員

青森県に本店が所在する日本貸金業協会 協会員

岩手県に本店が所在する日本貸金業協会 協会員

宮城県に本店が所在する日本貸金業協会 協会員

秋田県に本店が所在する日本貸金業協会 協会員

山形県に本店が所在する日本貸金業協会 協会員

福島県に本店が所在する日本貸金業協会 協会員

茨城県に本店が所在する日本貸金業協会 協会員

栃木県に本店が所在する日本貸金業協会 協会員

群馬県に本店が所在する日本貸金業協会 協会員

埼玉県に本店が所在する日本貸金業協会 協会員

千葉県に本店が所在する日本貸金業協会 協会員

東京都に本店が所在する日本貸金業協会 協会員

神奈川県に本店が所在する日本貸金業協会 協会員

新潟県に本店が所在する日本貸金業協会 協会員

富山県に本店が所在する日本貸金業協会 協会員

石川県に本店が所在する日本貸金業協会 協会員

福井県に本店が所在する日本貸金業協会 協会員

山梨県に本店が所在する日本貸金業協会 協会員

長野県に本店が所在する日本貸金業協会 協会員

岐阜県に本店が所在する日本貸金業協会 協会員

静岡県に本店が所在する日本貸金業協会 協会員

愛知県に本店が所在する日本貸金業協会 協会員

三重県に本店が所在する日本貸金業協会 協会員

滋賀県に本店が所在する日本貸金業協会 協会員

京都府に本店が所在する日本貸金業協会 協会員

大阪府に本店が所在する日本貸金業協会 協会員

兵庫県に本店が所在する日本貸金業協会 協会員

奈良県に本店が所在する日本貸金業協会 協会員

和歌山県に本店が所在する日本貸金業協会 協会員

鳥取県に本店が所在する日本貸金業協会 協会員

島根県に本店が所在する日本貸金業協会 協会員

岡山県に本店が所在する日本貸金業協会 協会員

広島県に本店が所在する日本貸金業協会 協会員

山口県に本店が所在する日本貸金業協会 協会員

徳島県に本店が所在する日本貸金業協会 協会員

香川県に本店が所在する日本貸金業協会 協会員

愛媛県に本店が所在する日本貸金業協会 協会員

高知県に本店が所在する日本貸金業協会 協会員

福岡県に本店が所在する日本貸金業協会 協会員

佐賀県に本店が所在する日本貸金業協会 協会員

長崎県に本店が所在する日本貸金業協会 協会員

熊本県に本店が所在する日本貸金業協会 協会員

大分県に本店が所在する日本貸金業協会 協会員

宮崎県に本店が所在する日本貸金業協会 協会員

鹿児島県に本店が所在する日本貸金業協会 協会員

沖縄県に本店が所在する日本貸金業協会 協会員