「不動産を担保に、スピーディーに資金調達したい」と考えるなら、「丸の内AMSの不動産担保ローン」がおすすめです。

5段階評価による総合満足度は3.2と、同業比較で高めといえる評価

東京都千代田区に本社を構える同社は、銀行が扱わないような不動産案件にも柔軟に対応する、ノンバンク系の貸金業者です。

今回は、丸の内AMSの評判や特徴、利用方法、メリット・デメリットについて詳しく解説します。

| AGビジネスサポート | セゾンファンデックス | 丸の内AMS | |

|---|---|---|---|

|  |  | |

| 融資まで | 最短3日 | 最短3営業日 | 最短3日 |

| 融資額 | 100万円 〜5億円 | 500万円 〜5億円 | 500万円 〜5億円 |

| 対応エリア | 全国 | 全国 | 1都3県 |

| 金利 | 固定金利型: 2.99%~11.80% 変動金利型: 2.99%~11.80% | 3.4% ~9.9% | 3.8%〜 |

| 返済期間 | ・元金一括返済 最長30年(360回以内) ・元利均等返済 最長30年(360回以内) | ・元利均等返済 5年〜25年 | ・元金一括返済 ・元利均等返済 1ヶ月~35年 ・元金均等返済 1ヶ月〜35年 |

| 借りやすさ | ★★★★★ | ★★★★★ | ★★★★★ |

| 申込方法 | AGビジネスサポート 詳細はこちら | セゾンファンデックス 詳細はこちら | 丸の内AMS 詳細はこちら |

【車に乗ったまま資金調達!】

借入が難しく、資金繰りに困ったらカーリースバックの「クルマネー」がおすすめ。

車を担保にして借入するのではなく、毎月のリース料を払えば自分の車に乗ったまま使い続けられます。

また、リース終了後は33,000円にて車を買い戻すことができるため、まずは無料査定をしてみましょう!

- 車を手放さずにまとまった現金を調達できる!

- 来店不要・オンラインで手続き可能!

- ローンではない新しい資金調達の選択肢

- 融資ではないからこその独自審査を採用!

- 車はそのまま使える!

WizBiz株式会社 代表取締役

経歴

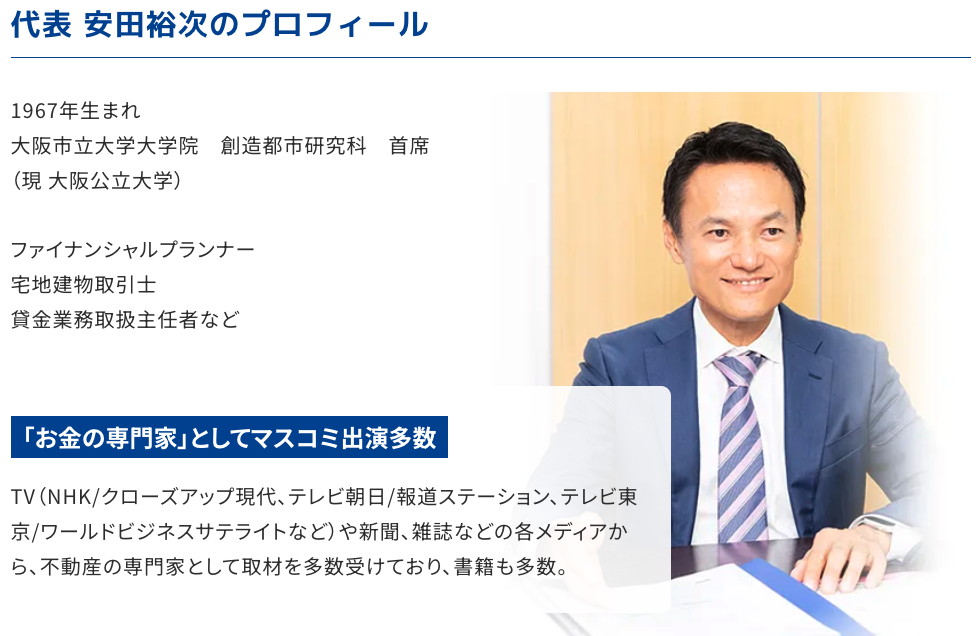

1971年東京生まれ。都立駒場高校出身。大学卒業後、東証一部上場のコンサルティング会社「ベンチャー・リンク」に入社。銀行、信用金庫の融資コンサルタントを皮切りに、仙台支店長、東日本事業部長、執行役員を歴任。その後、常務執行役に就任し、経営コンサルティング部門や営業部門、サービス提供部門を統括。2010年に独立しWizBiz株式会社を設立。2023年12月、TOKYO PRO Market市場へ上場。経営者向けネットメディア「WizBiz」は、国内では経営者の会員登録数でNo.1のメディアとなっている。また、経営者向けサービスの提供はリアルの場も力をいれており、年500回以上のセミナーを開催し、4000名を越す経営者が参加。18万人の社長アンケートから1000個の悩みを回収し、著書『社長の孤独力』を出版。

著書:社長の孤独力

丸の内AMSは1都3県を中心に不動産担保ローンを手掛ける貸金業者

エム・アール・エフ(M-AMS)の最新の商品条件は、公式サイトと公式のよくある質問で確認してください。

不動産担保ローンは、金利に加えて登記費用などが生じる場合があります。返済不能時に担保が処分される可能性も含め、契約内容を確認しましょう。

東京都千代田区に本社を構える丸の内AMSは、関東の不動産を対象とした「担保ローンに強みを持つ貸金業者」です。

2001年の創業以来、銀行が扱わないような「共有名義や底地」といった難案件にも柔軟に対応し、スピーディーな融資で信頼を築いてきました。

法人・個人を問わず幅広いニーズに応える審査体制や、地域密着型の機動力があるのも同社ならではの特徴です。

丸の内AMSの会社概要と特徴

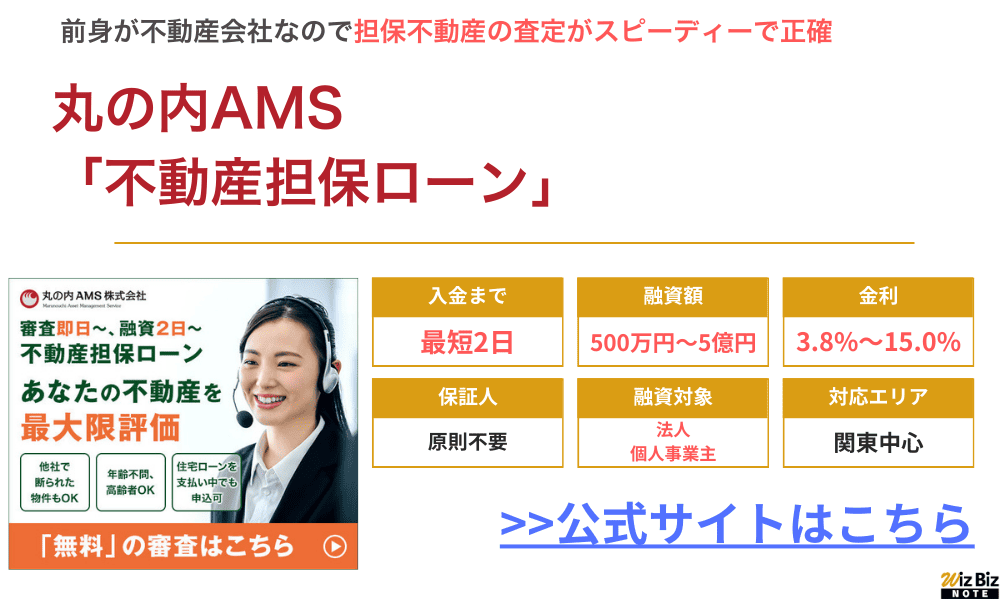

| 商品名 | 不動産担保ローン |

|---|---|

| 対応エリア | 東京都 神奈川県 埼玉県 千葉県 |

| 融資額 | 500万円〜5億円 |

| 融資利率 | 年3.8%~ |

| 実質年率 | 年15.0%以内 |

| 融資までの期間 | 最短2日 |

| 融資対象 | 法人 個人事業主 個人 |

| 貸付方法 | 証書貸付 |

| 用途 | 事業資金 他社からの借り換え 他社借入のおまとめ など |

| 担保 | 不動産 |

| 抵当順位 | 不問 |

| 保証人 | 原則不要 |

| 公式申込ページ | 丸の内AMS公式サイト |

- 東京を含む一都三県の不動産専門の不動産担保ローン

- 申し込みから最短当日に審査結果が出て、最短2日後には融資を受けられる

- カードローンや住宅ローン借入中でも申し込みOKで他社借入をまとめられる

丸の内AMSの会社概要

| 会社名 | 丸の内AMS株式会社 |

|---|---|

| 代表 | 安田 裕次 |

| 所在地 | 東京都千代田区丸の内1-4-1 丸の内永楽ビルディング 18階 |

| 資本金 | 1億円 |

| 設立 | 平成13年2月15日 |

| 法人番号 | 8120001115026 |

| 貸金業登録番号 | 東京都知事(3)第31762号 |

| 日本貸金業協会 | 第005814号 |

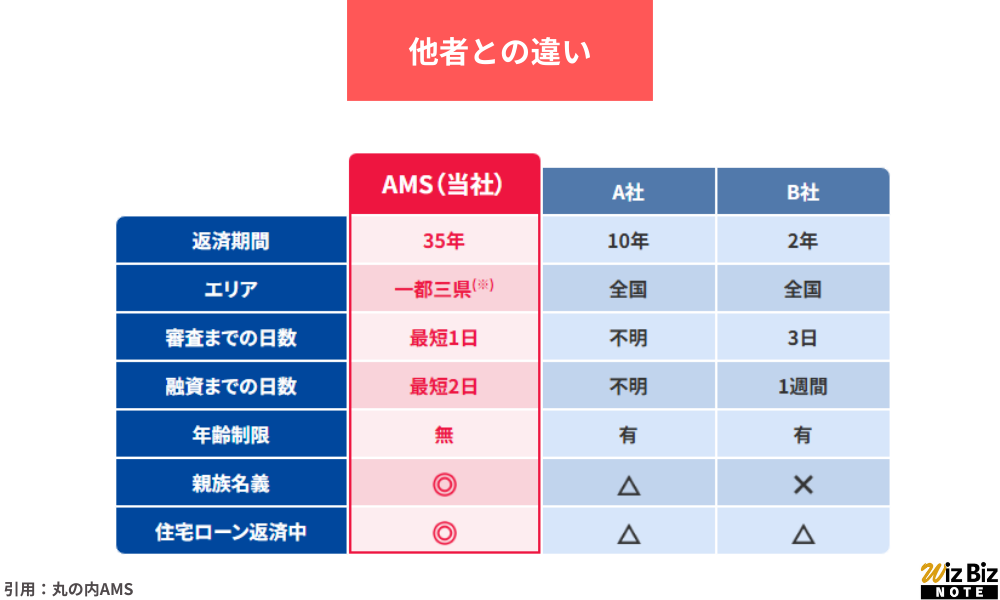

丸の内AMSは、銀行や他社ノンバンクとは違い、融資までのスピードが早く、かつ他社では敬遠される可能性の高い「複雑な権利関係が絡む不動産」にも対応してくれるのが特徴です。

参考:不動産担保ローン、共有名義・共有持分での融資は「丸の内AMS」

対象エリアは東京・神奈川・千葉・埼玉の1都3県

丸の内AMSの営業エリアは、東京・神奈川・千葉・埼玉の1都3県です。地域密着型のノンバンクには、下記のようなメリットがあります。

- スピード融資が可能

物件の現地調査が早く、最短2営業日での融資実行も可能

- 地域の不動産事情に精通している

借地権や用途地域、再建築不可物件など、関東圏特有の不動産事情を踏まえた柔軟な評価が受けられる

- 相談しやすい

地元不動産業者とのネットワークを活かし、融資以外の情報提供にも対応している

一方で、管轄エリア外の物件には対応していないため、全国で不動産事業を展開する事業者にとっては使いづらいノンバンクかもしれません。

地域特化によるスピード融資、そして他社が対応しない物件にも柔軟に応じる姿勢が、丸の内AMSの大きな特徴といえるでしょう。

【関連記事】

東京都のおすすめ不動産担保ローン!都内・関東の不動産対応ですぐに事業資金を融資してくれるノンバンクは?

法人・個人問わず審査は柔軟

丸の内AMSでは、法人・個人問わず柔軟な審査が行われるのが特徴です。

銀行や大手ノンバンクのように画一的な審査ではなく、「収益性」や「将来性」といった実質的な評価軸を重視しているため、他社で借りられなかったケースでも融資を受けられる可能性はあります。

【審査の特徴】

| 法人 | ・赤字決算や債務超過でも柔軟に対応 ・他社で融資が厳しい運転資金やつなぎ資金等にも利用できる |

|---|---|

| 個人 | ・信用が低い個人事業主や小規模事業者、副業オーナーも対象 ・兄弟と共有している相続不動産や、再建築不可物件、底地、借地など、他社で敬遠されがちな案件でも前向きに検討してもらえる |

他社で断られた案件でも融資が受けられる可能性も

丸の内AMSは、特に「難案件に強みを持つ業者」です。一般的な金融機関では対象外となる物件にも、収益性を重視して前向きな評価を行っています。

下記のような不動産でも融資実績があるため、他社で断られた場合でも、相談してみる価値はあるでしょう。

- 共有持分

他の共有者の同意がなくても、持分だけで融資が可能な場合がある

- 再建築不可物件

現況の活用可能性や、収益性を踏まえた評価をしてくれる

- 調整区域・借地・底地・2番抵当など

一般金融機関が敬遠する担保でも柔軟に審査可能

- 市街化調整区域

流通性に欠ける(売買しにくい)物件でも対応可能

- 難案件

借地権、底地権のみの担保、後順位設定(2番抵当・3番抵当など)による担保提供も可能

【関連記事】

審査が柔軟で借りやすい不動産担保ローンランキング!

丸の内AMS利用者の口コミ・評判

【アンケート調査の概要】

| 調査期間 | 2026年2月1日~ 2026年4月10日 |

|---|---|

| 調査機関 | WizBiz株式会社 |

| 調査対象 | 日本全国の事業主・経営者 |

| 有効回答数 | 100件 |

| 調査方法 | ダイレクトメッセージによるアンケート |

丸の内AMSを実際に利用した方々からは、審査のスピードや柔軟性、対応の丁寧さなどに対する好意的な口コミが多く寄せられています。

一方で、否決時の対応については一部で不満の声も見られます。る公式サイトに掲載された利用者の声をもとに、同社のサービス品質についても見ていきましょう。

審査スピードや柔軟性に満足する声が多い

丸の内AMSに対する口コミで特に目立つのが、審査スピードの速さと柔軟な対応力です。「即日審査回答がもらえた」といった文言が多く見られ、スピーディーな対応に高い評価を得ているようです。

- 問い合わせ当日に仮審査結果が届いた

- 他社で1週間かかったが、丸の内AMSでは翌日に回答があった

- ダメ元の相談にも前向きに対応してくれた

不動産売買の決済が迫っているケースや、急ぎの借換えが必要な個人事業主にとっては、非常に頼りになるノンバンクといえるでしょう。

参考:お客様の声|丸の内AMSの不動産担保ローンご利用者様の声13件

条件面の明確さや対応の丁寧さに安心感

融資条件や契約内容の明瞭さ、担当者の丁寧な説明についても、高い評価を得ているようです。特に、契約前後で条件が変わらない「誠実な対応」が、安心感につながっているのかもしれません。

- 最初から金利・担保条件が明確だった

- 専門用語をかみ砕いて説明してくれた

- 契約書の内容を一つ一つ丁寧に説明してくれて安心できた

利用者から「高圧的な態度が一切なく、とても丁寧だった」といった口コミも多く、誠実な融資担当者が多いイメージです。

否決や断られた際の対応に不満の声も

全体として評価が高い丸の内AMSですが、一部では「否決理由の説明が不十分だった」という口コミも見受けられます。審査基準が公開されていないため、結果に納得できなかったケースがあるのかもしれません。

- 否決理由を尋ねたが、具体的な説明がなかった

- 柔軟な審査と聞いていたのに通らなかった

ただ、ネガティブな口コミは、「審査に通らなかった際の心理的な失望感」が影響している可能性があります。

丸の内AMSの不動産担保ローンを利用する方法

丸の内AMSの不動産担保ローンの手続き方法についても見ていきましょう。

問い合わせ段階では費用も不要で、必要書類も最低限に抑えられているため、手続きはしやすいでしょう。

STEP1:問い合わせと相談

丸の内AMSの不動産担保ローンを利用する最初のステップは、「問い合わせ・相談」です。この段階では申込義務や費用負担は一切ないため、手軽に申込めます。

相談時には下記の内容を伝えると審査が進みやすくなります。

- 融資希望額

- 資金の使い道

- 担保予定の不動産の種類や所在地

- 申込者の属性(法人か個人か、事業内容や収入状況など)

初期相談の時点で、おおよそ融資の可否について提示されるケースも多く、資金調達を急いでいる事業者にとっては嬉しいポイントといえでしょう。

STEP2:正式申込みと必要情報の提供

相談後、融資に前向きな姿勢が確認できたら「正式申込み」を行います。担当者から案内される申込書類を提出し、必要書類も用意しなければいけません。なお、書類提出は紙・Webどちらでも対応可能(郵送またはPDF)です。

- 個人

本人確認書類・収入証明・登記簿謄本など

- 法人

登記簿・決算書・代表者の身分証など

- 共通

担保予定不動産の資料(図面・写真など)

書類準備が不安な方でも、スタッフが丁寧にフォローしてくれるため、初めてでも安心して進められます。

【関連記事】

不動産担保ローンに必要な書類とは?申込時・契約時をそれぞれ紹介!

STEP3:審査と不動産査定

正式な申込みと必要書類の提出が完了すると、本審査と担保不動産の査定が行われます。

丸の内AMSの審査は、形式的なスコアリングだけではなく、案件ごとに柔軟な視点で対応してくれるのが特徴です。

業況や個人信用情報も確認されますが、それ以上に重視されるのが「担保物件の実質的な価値や将来性」です。

担保不動産の査定では、原則現地調査が行われますが、案件の性質や距離によっては机上査定も可能です。

立地や再販性、法的な制約の有無、共有状態など多角的な観点から査定が行われます。「再建築不可」や「底地」など、一般にマイナス評価されるような物件でも、収益性が見込まれるなら、前向きな査定が行われる点が丸の内AMSならではの特徴です。

なお、審査結果は、通常であれば数日から1週間程度で提示されるため、万一融資が受けられない時の判断も迅速にできるでしょう。

STEP4:契約手続きと融資実行

審査を通過すると、正式な契約と融資実行のステップに進みます。この段階では、契約内容の最終確認と、担保設定などの重要な手続きが行われます。契約は、司法書士の立ち会いのもとで進められ、抵当権の設定登記を伴うのが一般的です。

契約時には、下記の説明や確認が行われます。

- 契約内容の詳細説明(融資条件や手続きの流れ)

- 金利や返済スケジュール、担保設定内容の確認

- 必要に応じて、保証人(物上保証人)の同意取得

- 抵当権設定登記の実施(司法書士立会い)

登記手続きが完了すると、融資金が指定口座に振り込まれますが、条件が整っていれば「即日」または「翌営業日」のスピード融資も可能です。

丸の内AMSを利用するメリット

丸の内AMSには、銀行や信用金庫では難しい案件にも対応できる独自の強みがあります。丸の内AMSを利用する具体的なメリットについて、詳しく見ていきましょう。

不動産を最大限に評価してくれる

弊社実施の利用者アンケートによると、25%の方が1億円超で融資を受けています。

丸の内AMSを利用する最大のメリットは、不動産の「本来の価値を見極めて評価してくれる点」といえるでしょう。

一般の金融機関では、定型的な評価基準に従って審査が行われます。そのため、築年数が古い物件や、いわゆる「難あり物件」は、担保として認められないことも少なくありません。

その点、丸の内AMSでは、市場での流通価値はもちろん、今後の活用余地を踏まえた評価が行われます。築古の物件でも、立地条件が良ければ前向きに査定されることがあり、評価額が上がることもあります。

権利関係が複雑な不動産でも、適切な活用方法が見込めるなら融資に結びつくケースもあるでしょう。

【関連記事】

不動産担保ローンはいくらまで借りられる?評価額と借入可能額の関係も解説!

スピード対応してくれる

弊社実施の利用者アンケートによると、10%の方が1週間以内に融資を受けています。

融資実行までのスピードが早い点もメリットのひとつです。銀行や信用金庫では、審査や契約手続きに時間がかかることが多く、急ぎの資金ニーズには不向きです。

その点、丸の内AMSには「申込~融資実行まで最短2営業日で完了できる体制」があり、「仕入資金がすぐに必要!」など、迅速な対応が求められる不動産業者にとっては頼りになる存在といえるでしょう。

また、審査実務を対応するスタッフは、宅地建物取引士や貸金業務取扱主任者などの有資格者で構成されています。多様な案件に対して柔軟かつスピーディーに対応してもらえる安心感も、丸の内AMSのメリットといえます。

【関連記事】

審査が早い不動産担保ローンのおすすめ!借入まで何日かかる?即日借りられる?

共有持分だけでも対応してくれる

弊社実施の利用者アンケートによると、「担当者の対応」は5段階中3.2の評価を受けています。

一般的な金融機関では、共有名義の物件や一部の共有持分のみを担保にした融資は敬遠されがちです。共有物件は、所有者全員の同意が必要となるうえ、持分だけでは市場での流通性が低く、価値の評価が難しいためです。

一方、丸の内AMSは、このような共有状態の不動産にも柔軟に対応しています。共有者の同意が得られないケースでも、持分だけを対象に融資を行うことも可能です。

実際、持分だけを担保にしたケースや、他の共有者に知られることなく融資を受けられた事例もあり、柔軟に融資に応じてくれる姿勢は、共有不動産を持つ方にとっても大きなメリットといえるでしょう。

丸の内AMSを利用するデメリット

丸の内AMSには、ノンバンク特有の注意点も存在します。

金利の高さや、担保不動産を失うリスクについては、特に注意しておきましょう。丸の内AMSを利用する際のデメリットや注意点についても、見ていきたいと思います。

金利が高め

弊社実施の利用者アンケートによると、23%の方が年率10%以上で融資を受けています。

丸の内AMSが提供する不動産担保ローンは、都市銀行や信用金庫に比べると金利が高めです。

最低金利は「年3.8%」とされていますが、実質年率では15%近くになる場合もあるため、金利を重視する方にとってはデメリットといえるでしょう。

金利が高くなるのは、金融機関で融資が通らなかった高リスクの案件を扱っており、そのリスクを金利でカバーしているためです。

担保不動産を失うリスクが存在する

丸の内AMSの融資は、あくまで不動産を担保にするローンである以上、返済が滞った場合に不動産を失うというリスクがあります。

返済遅延が長期にわたると、最終的には競売や任意売却に至ることもあり、自宅や事業拠点を担保にしている場合は、生活や経営に重大な影響を及ぼすケースもあるでしょう。

丸の内AMSの利用がおすすめな方・事業者

丸の内AMSは、金融機関の審査に通らなかった方や、難あり物件を持つ不動産業者、また急ぎの資金を用意しなければならない事業者に特におすすめです。

銀行の審査が通らない方・事業者

丸の内AMSは、銀行や信用金庫などの融資を受けられない事業者に、特におすすめです。

債務超過や税金滞納、赤字決算という問題を抱えている事業者にとって、銀行融資はハードルが高いでしょう。こうした属性上の課題を抱える事業者でも、丸の内AMSなら状況に応じた柔軟な融資が期待できます。

不動産の価値を最大限活用したい方・事業者

不動産の価値を最大限に活かしたい事業者にとっても、丸の内AMSは相性の良いノンバンクといえます。

共有持分不動産や収益性の低い物件など、一般の金融機関では担保としての評価が難しい物件でも、丸の内AMSでは将来的な活用可能性を含め丁寧に評価してくれます。

他社での担保評価が低くても、丸の内AMSの査定次第では、希望額に近い融資を引き出せるかもしれません。

急ぎで資金調達をしなければならない事業者

不動産の決済期限が差し迫っている場合や、税金・家賃・人件費などの急な資金ショートに直面している事業者にも、丸の内AMSはおすすめです。

一般的な金融機関は、審査に時間がかかることも多く、緊急を要する局面では資金調達が間に合わないことがあります。

その点、丸の内AMSでは、最短2営業日での融資実行も可能で、急ぎの資金ニーズにも迅速に対応してくれます。

「決済まで数日しかない」「差押を回避したい」「競売になる前に対応したい」といった切迫したケースでは、金融機関より丸の内AMSのほうが頼りになるでしょう。

丸の内AMSの利用に向いていない方・事業者

丸の内AMSは、「金利を気にしている」「不動産を手放すリスクをできるだけ回避したい」といった事業者には不向きです。同社の利用に向いていない事業者についても、詳しく見ていきましょう。

低金利での借入を希望する方や事業者

丸の内AMSの貸付金利は「年率3.8%~」となっており、都市銀行や信用金庫などで設定されている1〜2%の金利に比べて高めです。

そのため、長期的な事業資金や設備投資のための資金など、低金利での融資を希望する事業者には向いていません。

丸の内AMSは、短期の決済資金や急場のつなぎ資金など、金利以上にスピードや柔軟性が求められる場面での利用に適しているため、金利を優先したいのであれば利用は控えましょう。

【関連記事】

不動産担保ローンの金利比較!金利相場・審査基準・利息を抑えて低金利で借りる方法

不動産を失うリスクをできるだけ避けたい方や事業者

丸の内AMSの融資は、不動産担保ローンのため、万が一返済が滞った場合は物件を失うことになります。自宅や事業所など、生活や事業に直結する不動産を担保に設定する場合、そのリスクは無視できません。

したがって、不動産を絶対に手放したくない方や、無担保での資金調達を希望する事業者は、利用しないほうがいいでしょう。

契約条件を事前に把握したい方や事業者

丸の内AMSは、案件ごとに個別対応されるため、契約条件は公開されていません。そのため、申込前に具体的な金利や融資額、返済期間の目安さえもわからないケースがほとんどです。

したがって、「事前にすべての条件を確認してからでないと不安」という慎重派の方には不向きです。

審査を通してはじめて条件が明らかにされるため、心理的不安を避けたいなら、はじめから貸付条件が公開されているような不動産担保ローンを利用しましょう。

【インタビュー】丸の内AMS様のオフィスにお伺いしました!

今回は、大手ノンバンクで不動産担保ローンを専門に扱っている「丸の内AMS株式会社」様にお伺いし、法人融資ご担当の浜崎様にインタビューをしてきました。

丸の内AMS株式会社は不動産を担保に融資をおこなう大手ノンバンク

会社を創業された経緯を教えてください。

当社は元々不動産屋でした。それも賃貸や売買ではなく『任意売却』を専門に扱う不動産屋からスタートしたんです。

住宅ローンが払えなくなってしまった方がいた際、普通は自宅が競売にかけられて安く売られてしまうんです。

そこで我々がお客様の依頼を受けて、銀行と交渉してできるだけ高い値段で売ってあげるという仕事を専門にしていました。

昔、代表の実家が競売にかけられ、住み慣れた実家が売られてしまったという辛い経験がありました。その経験から、少しでも多くの資金繰りに困っている方々の役に立ちたいという思いで任意売却の相談に乗り始めたところが大きなきっかけとなっています。

ちなみに、当社は大阪で創業した会社なのですが、東京に進出する際、社名に「丸の内」という言葉を入れたくて、丸の内にオフィスを設けて「丸の内AMS」という社名にしたんですよ!

創業されてから今までにどのような事業をされてきたか教えてください。

任意売却を扱ううちに、だんだんお客様から「お金を借りることはできないか?」という相談を受けるようになり、免許を取得して小口の融資を扱うようになりました。これが今当社が扱う不動産担保融資の大元です。

融資を始めた当初は任意売却と融資を両方やっていましたが、だんだん融資事業のウエイトが大きくなり、今では不動産担保融資の会社になりました。

任意売却の相談・支援を始めた当初はまだ任意売却自体が今ほど一般的ではなく、当社が任意売却支援の走りとして様々なメディアから取材を受けて情報発信をしていました。

任意売却事業も辞めたわけではなく、実は「一般社団法人 全日本任意売却支援協会」という協会の本部を担っていて、全国の提携会社さんと共に任意売却のアドバイス・支援を行っています。

丸の内AMSが扱う不動産担保融資の特徴や強み

東京駅から徒歩1分と、非常に立地が良い。

三井住友信託銀行の本店や三菱UFJ銀行の新丸の内支店も同ビルに入っている。

丸の内AMSさんの不動産担保ローンは、他社と比べてどのような特徴がありますか?

当社は元々不動産屋からスタートしているので、不動産に関する知見が圧倒的に多いです。貸金屋からスタートしている多くのノンバンクよりも不動産査定のスピードが圧倒的に早いです。

祖業が貸金業ではなく不動産業なので、お客さんから不動産の相談を受けた際に、過去の経験からパッとリアルな査定額を出すことができます。

また、当社は不動産の共有持分に対しても融資を行っています。兄弟で相続した不動産など、複数人の名義で所有している場合、誰か一人が不動産を担保に借入したいと思っても普通は借入することができません。

当社では、他社ノンバンクでもほぼ対応していない共有持分の不動産にも対応しているので、融資の幅が広がると思います。共有持分不動産についての融資実績は20億円以上と、業界では最大級の融資規模だと思います。

丸の内AMSさんの不動産担保ローンは、銀行融資と比べてどのような特徴がありますか?

銀行の不動産担保融資と比べて、「審査回答・借入までのスピードが早い」「銀行よりも高い査定額を出せる」の2点が大きな特徴です。

銀行融資ですと、審査をしてから社内稟議などを経るため、どうしても数週間〜数ヶ月かかる場合が多いです。それに対して当社では、不動産屋の知見を活かしてスピーディーに査定を進めることができます。

お客様からお問い合わせをいただいた際、最短で2時間程度で仮審査の結果を回答しますし、最短1週間程度で融資実行まで行うことができます。

また、銀行は本業が不動産業ではないですし、どうしても貸し倒れリスクを考えた上で低めの査定額を出すことが多いです。その点でも不動産業者である当社の方が市場価格に近いリアルな査定額を出すことができます。

丸の内AMSの利用者について

どのような業界・業種のお客様が多いですか?

個人のお客様が7割を占めます。教育費を借りたいというお客様や他社借入を借り換え・一本化したいというお客様が多くいらっしゃいます。

法人では、一番多いのがやはり不動産業者の方々になってきます。社歴が浅かったり赤字決算だったりと、銀行からの融資が難しい場合に当社の不動産担保融資をご利用いただいています。

もちろん、不動産をお持ちであれば業種は問わないので、製造業・建設業・運送業などのお客様も多くいらっしゃいます。次の入金までのつなぎ融資として一時的に借入をするなどでご利用いただいています。

実際に丸の内AMSさんを利用した方の声などお聞かせください

やはり、融資までのスピードが早くて助かったという点を多くのお客様から評価いただいています。特に不動産業者ですと、金利よりも融資スピードを重視されている方が多く、すぐにでも抑えたい物件を抱えている方々からは融資までのスピード感を評価いただいています。

メインバンクから融資を受ける前提で不動産の購入契約をしたものの、契約後に銀行内の稟議で否認されて融資を受けられなくなる(=梯子を外される)ケースもよくあります。

そういった場合でも当社ではしっかりと不動産価値を評価して融資をしているので、緊急時の相談先としてお客様に選んでいただくことが多いです。

また、子どもの教育費や生活資金が必要になった際に、自宅を担保に借入したことで家計を見直すことができたというお客様もいらっしゃいます。自宅を担保にする場合でも、住宅ローンの残債がしっかり減っていれば二番抵当で融資をすることができます。

リピーターのお客様はどれくらいいらっしゃいますか?

半数ほどのお客様にリピートしていただいております。その中でも不動産業者の方は大半がリピートのお客様です。

メインバンクからの融資がうまく進まない時や、すぐにでも借入をしたい時の相談先として当社を選んでいただくことが多いです。

丸の内AMSの利用について(相談・申込・審査・契約)

申込〜審査〜融資の流れ

ホームページの申込フォームからお客様の情報や不動産の情報を入力していただければ、当社で不動産価値などを計算して結果をお戻しします。審査・審査は最短2時間程度〜遅くとも翌営業日までにはお返ししています。

査定・融資の結果にご納得いただけましたら、当社オフィスまでお越しいただき契約を進めさせていただきます。

その際、「本人確認書類」「登記済権利書」「収入証明書」「納税証明書」などをご持参いただく必要があります。

契約が完了すれば、最短当日か翌日にはお振込をすることができます。

もちろん、不明な点があれば申し込み前にお電話でご相談いただければ、担当者の方から回答させていただきますのでご安心ください。

初回の相談や審査に手数料はかかりますか?

ご相談時や審査時に費用はいただいておりませんので無料でご利用いただけます。

契約時に事務手数料をいただくこともございますが、それまでは手数料などは一切かかりませんのでご安心ください。

担保や保証人は必要?

不動産担保融資ですので、お持ちの不動産に抵当権を設定させていただき融資をいたします。

例えばお父様の不動産を担保にするなど、他人名義の不動産を担保に借り入れる際は、その不動産所有者を物上保証人として設定させていただきます。

ただ、物上保証人は借金の保証人ではないので、仮に返済ができなくなった場合は不動産は失いますが、物上保証人に借金を肩代わりさせるということはございません。

オンラインでの利用はできますか?

申し込みはWebサイトからオンラインで行うことができます。最終的な契約に関してはオンラインには対応しておらず、オフィスにお越しいただいてから紙の契約書で進めさせていただきます。

不動産関連の契約や融資関連の契約は法的な制限も多く、完全にオンライン契約に移行することは非常に難しい状態となっております。お手数ですが、契約時にはオフィスまでお越しください。

「社歴が浅い」「赤字決算」「税金滞納中」のような会社でも利用できる?

はい、このような会社様でも不動産に担保余力があれば、不動産の価値をしっかりと評価して融資いたします。

税金滞納中の会社様は、融資額の中から滞納中の税金をお支払いいただくという前提で融資をしております。

返済スケジュールのカスタマイズはできますか?

はい、返済スケジュールの調整は可能です。

最初の融資の際に立てていただいた返済計画の通りに返済することができなくなった場合、その不動産に担保余力がしっかり残っていれば、追加で融資をすることが可能です。そこからまた融資を一本化して返済していただくという流れで進めていきます。

インタビューにご協力いただいた丸の内AMS株式会社

今回インタビューにご協力いただいた「丸の内AMS株式会社」は、1都3県の不動産を中心に不動産担保融資を手掛けるノンバンクです。

不動産屋としての知見を活かして、銀行や他社ノンバンクには出せないリアルな査定額を出してくれる点がおすすめのポイントです。

弊社が丸の内AMSの利用経験がある事業主・経営者に実施したアンケート

丸の内AMSの口コミや評判を公開するにあたり、利用経験がある事業主・経営者に対してのアンケート調査を実施いたしました。

| 調査期間 | 2026年2月1日~ 2026年4月10日 |

|---|---|

| 調査機関 | WizBiz株式会社 |

| 調査対象 | 日本全国の事業主・経営者 |

| 有効回答数 | 100件 |

| 調査方法 | ダイレクトメッセージによるアンケート |

Q1:利用時期はいつですか。

| 第1四半期 | 25% |

|---|---|

| 第2四半期 | 25% |

| 第3四半期 | 25% |

| 第4四半期 | 25% |

Q2:借入金額はいくらですか。

| 500万未満 | 0% |

|---|---|

| 500〜1000万 | 0% |

| 1000〜3000万 | 25% |

| 3000〜5000万 | 25% |

| 5000〜1億 | 25% |

| 1億超 | 25% |

Q3:適用金利を教えてください。

| 年率10%以上 | 23% |

|---|---|

| 年率5.0%~10.0%未満 | 42% |

| 年率1.0%~5.0%未満 | 35% |

| 年率0.1%~1.0%未満 | 0% |

Q4:申込から入金までの日数を教えてください。

| 〜7営業日 | 10% |

|---|---|

| 1〜2週間 | 28% |

| 2〜3週間 | 27% |

| 4〜5週間 | 20% |

| 6〜7週間 | 13% |

| 7週間超 | 2% |

Q5:項目別に5段階評価で満足度を教えてください。

| 審査スピード | 4.3 |

|---|---|

| 金利 | 3.2 |

| 手続きの簡便さ | 3.0 |

| 担当者の対応 | 3.2 |

| 返済のしやすさ | 3.2 |

| 総合満足度 | 3.2 |

| 推奨度(他の経営者にすすめたいか) | 3.2 |