個人事業主の資金調達では、銀行・信用金庫・公庫に加え、ノンバンクやネット銀行のビジネスローンも選択肢になります。いずれも所定の審査があり、借入の可否は申込内容によって異なります。

建設業・運送業・製造業・飲食業など、幅広い業種を対象とする商品があります。入金時期は商品、申込時刻、必要書類、審査状況により異なるため、公式の条件を確認してください。

個人事業主NGのビジネスローンも多いですが、最大手の「AGビジネスサポート」などであれば個人事業主も対象にしています。

- 1位:AGビジネスサポート「無担保ビジネスローン」

- 2位:AGビジネスサポート「不動産担保ビジネスローン」

- 3位:プロミス「自営者カードローン」

- 4位:アコム「ビジネスサポートカードローン」

- 5位:レイク「レイク de ビジネス」

- 6位:デイリーキャッシング「ビジネスローン」

- 7位:オージェイ「ビジネスローン」

- 8位:クレディセゾン「ビジネスサポートローン」

- 9位:PayPay銀行「ビジネスローン(個人事業主向け)」

- 10位:東京スター銀行「スタークイックビジネスローン」

- 11位:オリコ「CREST for Biz」

- 12位:セゾンファンデックス「個人事業主専用カードローン」

- 13位:ドコモ・ファイナンス「BUSINES LOAN」

- 14位:いつも「ビジネスローン」

- 15位:湊屋商事「無担保ビジネスローン」

WizBiz株式会社 代表取締役

経歴

1971年東京生まれ。都立駒場高校出身。大学卒業後、東証一部上場のコンサルティング会社「ベンチャー・リンク」に入社。銀行、信用金庫の融資コンサルタントを皮切りに、仙台支店長、東日本事業部長、執行役員を歴任。その後、常務執行役に就任し、経営コンサルティング部門や営業部門、サービス提供部門を統括。2010年に独立しWizBiz株式会社を設立。2023年12月、TOKYO PRO Market市場へ上場。経営者向けネットメディア「WizBiz」は、国内では経営者の会員登録数でNo.1のメディアとなっている。また、経営者向けサービスの提供はリアルの場も力をいれており、年500回以上のセミナーを開催し、4000名を越す経営者が参加。18万人の社長アンケートから1000個の悩みを回収し、著書『社長の孤独力』を出版。

著書:社長の孤独力

個人事業主におすすめのビジネスローン15選

個人事業主の借入では、資金使途や契約形態によって総量規制の扱いが異なります。事業性資金の例外貸付を含む考え方は、日本貸金業協会の総量規制に関する解説で確認できます。

民間ローンだけでなく、創業期であれば日本政策金融公庫の創業融資制度も比較し、金利・必要書類・融資までの期間を総合して選びましょう。

個人事業主向けにビジネスローンを扱っている数少ないノンバンク(銀行ではない貸金業者)やネット銀行をまとめました。

PayPay銀行などネット銀行のビジネスローンは、ネット銀行口座を開設をすれば、その口座に振り込む形で融資をしてくれます。

| 入金スピード | 融資可能額 | 申込対象 | 担保 | 金利 | |

|---|---|---|---|---|---|

| AGビジネスサポート (公式サイト) | 最短即日 |

50万円 ~1,000万円 |

法人(75歳まで) 個人事業主(69歳まで) | 無担保 | 3.1%〜18.0% |

| HTファイナンス (公式サイト) | 最短即日 | 〜1億円 | 法人 | 無担保 | 8.0%〜18.0% |

| 三菱UFJ銀行 (公式サイト) | 最短2営業日 | 〜1,000万円 | 法人 | 無担保 | 0.8%〜14.0% |

| アクト・ウィル (公式サイト) | 最短即日 | 〜500万円 | 法人 | 無担保 | 10.0%〜20.0% |

| Carent (公式サイト) | 最短即日 | 1万円 ~500万円 | 法人 | 無担保 | 7.8%〜15.0% |

| オージェイ (公式サイト) | 最短即日 | 10万円 〜1億円 |

法人 個人事業主 | 無担保 | 10.0%〜18.0% |

| GMOあおぞらネット銀行 (公式サイト) | 最短2営業日 | 〜1,000万円 | 法人 | 無担保 | 0.9%〜14.0% |

| ニチデン (公式サイト) | 最短即日 | 〜1億円 | 法人 | 無担保 | 4.8%〜17.52% |

| 三鷹産業 (公式サイト) | 最短即日 | 50万円 ~1,000万円 | 法人 個人事業主 | 無担保 | 6.0%〜18.0% |

| デイリーキャッシング (公式サイト) | 最短即日 | 200万円 ~5,000万円 | 法人 個人事業主 | 無担保 | 5.2%〜14.5% |

- AGビジネスサポート「無担保ビジネスローン」

→無担保で少額を借りたい時におすすめ

- AGビジネスサポート「不動産担保ビジネスローン」

→自宅などを担保にまとまった借入をしたい時におすすめ

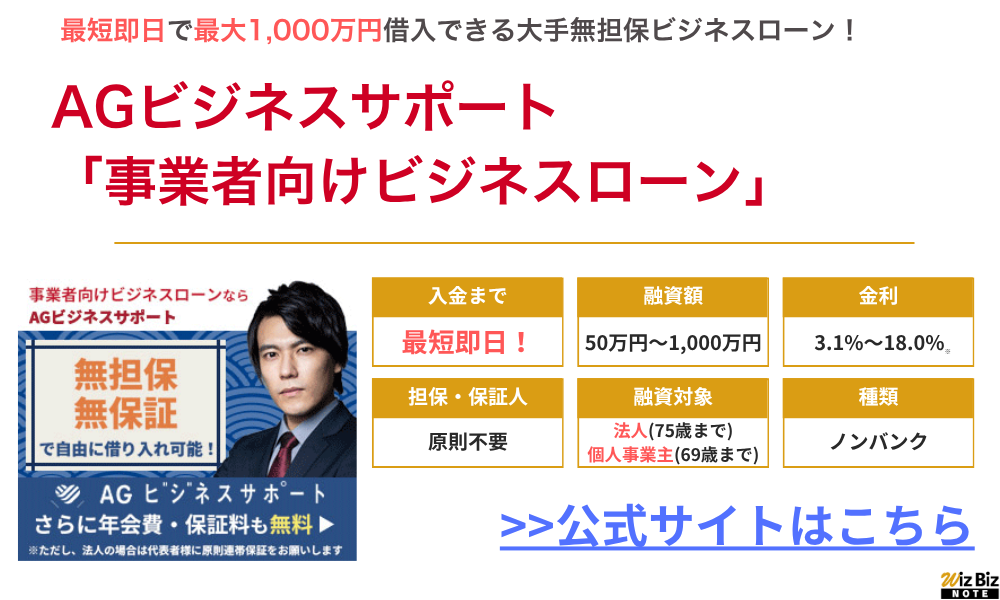

1位:AGビジネスサポート「事業者向けビジネスローン」は最短即日で借入できる大手ビジネスローン

- 最短即日融資が可能!

- 銀行とは異なる独自基準での審査!

- 審査が不安な方でも安心して申し込める!

- Web上で申込〜借入まで完結できる!

- 手数料無料で、事業用途なら使いやすい!

AGビジネスサポートは消費者金融系の大手ローン会社で、個人事業主でも最短即日で借り入れることができます。

最大1,000万円のまとまった金額を借りることができるため、急に多額の支払いが必要になってしまったという場合でも安心して利用できるでしょう。

事業資金であれば借入金の使い道は自由なので、先出しの費用を支払ったり、税金の支払いに充てたりと個人事業主でも幅広く活用することができます。

申込はスマホやPCだけで完了し、融資も口座振込なので、全国どこの個人事業主でも利用することができます。

AGビジネスサポートの利用条件・基本情報

| AGビジネスサポートの利用条件・基本情報 | |

|---|---|

| 商品名 | 事業者向けビジネスローン |

| 融資対象 | 法人(75歳まで) 個人事業主(69歳まで) |

| 融資額 | 50万円~1,000万円 |

| 金利 | 年3.1%〜18.0% ※貸付条件はこちら |

| 融資までの期間 | 最短即日 |

| 用途 | 事業資金 納税資金 つなぎ資金 など |

| 担保 | 不要 |

| 保証人 | 原則不要 ※法人契約の場合は原則代表者の連帯保証が必要 |

| 必要書類 | 【法人代表者】 本人確認書類 決算書 その他必要に応じた書類 【個人事業主】 本人確認書類 確定申告書 所定の事業内容確認書 その他必要に応じた書類 |

| 融資形態 | 証書貸付 |

AGビジネスサポートの会社情報・貸金業登録番号

| AGビジネスサポートの会社情報・貸金業登録番号 | |

|---|---|

| 会社名 | AGビジネスサポート株式会社 |

| 代表者名 | 深田 裕司 |

| 所在地 | 東京都港区芝2丁目31-19 |

| 資本金 | 110,000,000円 ※2026年5月1日現在 |

| 設立 | 平成13年1月18日 |

| 法人番号 | 5010401088265 |

| 貸金業登録番号 登録有効期間 | 関東財務局長(9)第01262号 令和7年3月3日〜令和10年3月2日 |

| 日本貸金業協会 | 第001208号 |

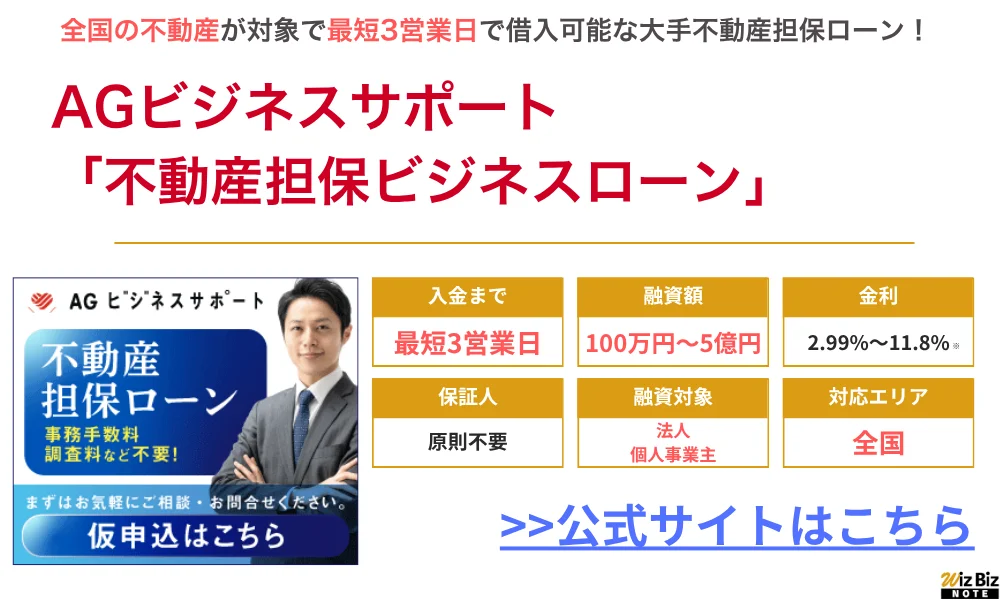

2位:AGビジネスサポート「不動産担保ローン」は自宅などを担保に個人事業主でも使える

- 最短1日で簡易診断を出してくれる!

- 最高5億円まで借入可能なので、まとまった金額が必要な方にもおすすめ!

- 全国の物件が対象なので、地方の事業者でも気軽に申し込める!

- 親族名義の不動産でも相談可能!

- 申し込みから融資金受け取りまで来店不要

AGビジネスサポートの「不動産担保ビジネスローン」は、個人事業主でも土地や建物など担保になる不動産を所有していれば、それらの不動産を担保に借入をすることができます。

例えば一人親方などの個人事業主でも、自身の持ち家があればその不動産を担保に一時的なつなぎ資金を用意することができます。

また、承認があれば親族名義の不動産でも担保にすることができるため、まずは一度無料相談してみることをおすすめします。

AGビジネスサポートの利用条件・基本情報

| 商品名 | 不動産担保ビジネスローン |

|---|---|

| 対応エリア | 全国 |

| 融資額 | 100万円~5億円 |

| 融資利率 | 【固定金利】 2.99%〜11.80% 【変動金利】 年2.99%〜11.80% (2026年4月時点)※1 |

| 実質年率 | 15.00%以下 |

| 融資までの期間 | 最短3日 |

| 融資対象 | 法人 個人事業主 |

| 貸付方法 | 証書貸付 |

| 用途 | 事業資金 |

| 担保 | 土地・建物※2 |

| 抵当順位 | 不問 |

| 保証人 | 原則不要※3 |

※2:不動産に根抵当権を設定

※3:担保提供者及び法人契約の場合は代表者様に原則連帯保証をお願いします

貸付条件はこちら

AGビジネスサポートの会社情報・貸金業登録番号

| 会社名 | AGビジネスサポート株式会社 |

|---|---|

| 代表 | 深田 裕司 |

| 所在地 | 東京都港区芝2-31-19 |

| 資本金 | 110,000,000円 |

| 設立 | 2001年1月18日 |

| 法人番号 | 5010401088265 |

| 貸金業登録番号 | 関東財務局長(9)第01262号 |

| 日本貸金業協会 | 第001208号 |

3位:プロミス「自営者カードローン」

- 自営者・個人事業主向けに用意されている

- 最大300万円までの利用限度額内で繰り返し借入できる

- 事業資金として利用できる

- プライベートな資金にも利用できる

プロミス「自営者カードローン」は、自営者や個人事業主が、事業資金や日々の支払いに必要な資金をカードローン形式で借り入れできるサービスです。

利用限度額の範囲内で繰り返し借入できるため、仕入れ費用や外注費、広告費、急な経費の支払いなど、必要なタイミングに合わせて使いやすい点が特徴です。

また、事業資金として利用できるだけでなく、プライベートな資金にも利用できるため、事業と生活の資金繰りが近くなりやすい個人事業主にも向いています。

プロミスの自営者カードローンは、事業資金としてもご利用いただけるカードローンです。最大300万円までのご利用限度額内で繰り返しご利用いただけます。

自営者(個人事業主)カードローン

最大300万円まで利用できるので、大口の設備投資というよりは、短期的な運転資金や一時的な資金不足を補いたい場面で検討しやすいでしょう。

知名度の高いプロミスが提供しているカードローンのため、はじめて事業者向けローンを利用する個人事業主でも比較候補に入れやすいサービスです。

プロミス「自営者カードローン」の利用条件・基本情報

| プロミス「自営者カードローン」の利用条件・基本情報 | |

|---|---|

| 商品名 | 自営者カードローン |

| 融資額 | 300万円まで |

| 金利(実質年率) | 6.3%~17.8% |

| 融資までの期間 | 最短即日 |

| 融資対象 | 個人事業主 |

| 用途 | 事業資金 プライベート資金(生計費) |

| 担保 | 不要 |

| 保証人 | 不要 |

プロミスの会社情報・貸金業登録番号

| プロミスの会社情報・貸金業登録番号 | |

|---|---|

| 会社名 | SMBCコンシューマーファイナンス株式会社 |

| 代表 | 髙橋 照正 |

| 所在地 | 東京都江東区豊洲二丁目2番31号 SMBC豊洲ビル |

| 資本金 | 140,737,000,000 |

| 設立 | 1962年3月20日 |

| 法人番号 | 3010001008740 |

| 登録番号 | 関東財務局長(15)第00615号 |

| 日本貸金業協会 | 第000001号 |

4位:アコム「ビジネスサポートカードローン」

- 個人事業主向けに用意されたカードローン

- 最短即日で利用できる

- 利用限度額の範囲内で繰り返し借入できる

- 担保・連帯保証人不要で申し込める

アコム「ビジネスサポートカードローン」は、個人事業主の急な資金需要に対応しやすいカードローンです。

業歴1年以上の個人事業主を対象としており、仕入れ資金や外注費、広告費、店舗運営費など、日々の事業資金を補いたい場面で利用できます。

最短即日で利用できるため、急な支払いや一時的な資金不足に備えたい個人事業主にも向いています。

すでにアコムのカードローンをご利用されているお客さまも、ビジネスサポートカードローンに切り替えができます。

ビジネスローン(個人事業主向け)

また、契約極度額の範囲内で繰り返し借入できるので、必要なときに必要な分だけ資金を確保しやすい点も特徴です。

年収の3分の1を超える借入も可能とされているため、個人向けカードローンの限度額では事業資金が足りない方でも検討しやすいでしょう。担保・連帯保証人は不要なので、はじめて事業者向けローンを利用する個人事業主にも比較しやすいサービスです。

アコム「ビジネスサポートカードローン」の利用条件・基本情報

| アコム「ビジネスサポートカードローン」の利用条件・基本情報 | |

|---|---|

| 商品名 | ビジネスサポートカードローン |

| 融資額 | 1万円〜300万円 |

| 金利(実質年率) | 12.0%~17.9% |

| 融資までの期間 | 最短即日 |

| 融資対象 | 個人事業主 |

| 用途 | 事業資金 |

| 担保 | 不要 |

| 保証人 | 不要 |

アコムの会社情報・貸金業登録番号

| アコムの会社情報・貸金業登録番号 | |

|---|---|

| 会社名 | アコム株式会社 |

| 代表 | 木下 政孝 |

| 所在地 | 東京都港区東新橋1-9-1 東京汐留ビルディング |

| 資本金 | 63,832,520,000 |

| 設立 | 1978年10月23日 |

| 法人番号 | 6010001023778 |

| 登録番号 | 関東財務局長(15)第00022号 |

| 加盟団体 | 日本貸金業協会 第000002号 |

5位:レイク「レイク de ビジネス」

- 最高500万円まで借入できるため、仕入れ資金や外注費を補いたい個人事業主におすすめ

- 事業性資金なら年収の3分の1超も相談でき、個人向けローンでは足りない方に向いている

- 即日借入れも可能なので、急な支払いや資金ショート時に使いやすい

- 利用枠内で繰り返し借入できるため、資金繰りに波がある事業者でも活用しやすい

レイク「レイク de ビジネス」は、個人事業主の事業資金ニーズに対応したカードローンです。

最高500万円までの借入れに対応しているため、仕入れ資金や外注費、広告費、店舗運営費など、日々の事業資金を補いたい場面で利用しやすいでしょう。

事業性資金であれば、年収の3分の1を超える借入れも可能とされているため、個人向けカードローンでは限度額に不安がある個人事業主にも向いています。

また、自動契約機で所定の時間までに手続きが完了すれば、即日借入れも可能です。急な支払いや資金繰りの一時的な悪化に備えたい方にも検討しやすいでしょう。

利用可能額の範囲内で繰り返し借入できるため、必要なタイミングで必要な分だけ資金を確保しやすい点も特徴です。担保・保証人不要で申し込めるので、はじめて事業者向けローンを利用する個人事業主でも比較候補に入れやすいサービスです。

レイク「レイク de ビジネス」の利用条件・基本情報

| レイク「レイク de ビジネス」の利用条件・基本情報 | |

|---|---|

| 商品名 | レイク de ビジネス |

| 融資額 | 1万円〜500万円 |

| 金利(実質年率) | 4.5%~18.0% |

| 融資までの期間 | 最短即日 |

| 融資対象 | 個人事業主 |

| 用途 | 事業資金 |

| 担保 | 不要 |

| 保証人 | 不要 |

レイクの会社情報・貸金業登録番号

| レイクの会社情報・貸金業登録番号 | |

|---|---|

| 会社名 | 新生フィナンシャル株式会社 |

| 代表 | 和智 正 |

| 所在地 | 東京都千代田区外神田3-12-8 |

| 資本金 | 100,000,000円 |

| 設立 | 1994年10月 ※創業 |

| 法人番号 | 3010001136995 |

| 登録番号 | 関東財務局長(11)第01024号 |

| 加盟団体 | 日本貸金業協会 第000003号 |

6位:デイリーキャッシングは最短30分で審査回答してくれるビジネスローン

- 最大5,000万円の借入が可能なので、まとまった資金が必要な場合でも安心

- 最長返済期間は30年なので余裕を持った資金繰りができる

- 下限金利が年5.2%と、ノンバンク系にしては低金利で借入できる

デイリーキャッシングは、株式会社デイリープランニングが提供する法人代表者・個人経営者向けのビジネスローンです。

融資金額は200万円〜5,000万円、実質年率は5.2%〜14.5%で、設備投資や広告宣伝費、資金ショートを防ぐためのつなぎ資金など、幅広い事業資金に活用できます。

担保・保証人は原則不要で、返済期間は最長30年まで設定できるため、まとまった資金を調達しながら月々の返済負担を抑えたい事業者にも向いています。

申込方法はインターネット・電話・来店から選択でき、融資方法も銀行口座への振込または店舗での受け取りに対応しています。

一方で、申込時には本人確認書類に加えて、決算書2期分や法人登記簿などの提出が必要です。

少額をすぐに借りたい個人事業主よりも、数百万円以上の事業資金を調達したい法人代表者や個人経営者に適したビジネスローンといえるでしょう。

デイリーキャッシングの利用条件・基本情報

| デイリーキャッシングの利用条件・基本情報 | |

|---|---|

| 商品名 | ビジネスローン |

| 融資対象 | 法人 個人事業主 |

| 融資額 | 200万円~5,000万円 |

| 金利 | 5.2%~14.5% |

| 融資までの期間 | 最短即日 |

| 用途 | 事業資金 納税資金 つなぎ資金 など |

| 担保 | 原則不要 |

| 保証人 | 原則不要 |

| 必要書類 | 決算書 など |

| 融資形態 | 証書貸付 |

デイリーキャッシングの会社情報・貸金業登録番号

| デイリーキャッシングの会社情報・貸金業登録番号 | |

|---|---|

| 会社名 | 株式会社デイリープランニング |

| 代表者名 | 中村 健太 |

| 所在地 | 東京都台東区東上野1-7-12 徳永ビル4階401号 |

| 資本金 | 不明 |

| 設立 | 不明 |

| 法人番号 | 1010501039618 |

| 貸金業登録番号 | 東京都知事(3)第31698号 令和6年9月1日〜令和9年8月31日 |

| 日本貸金業協会 | 第005977号 |

7位:オージェイは専門スタッフが様々な資金調達プランから適切なものを選んでくれる

- 無担保融資は最短即日での融資が可能!

- 営業年数が短くても申し込みができる

- 無担保でも最大1億円融資と、まとまったお金が必要な時に便利!

オージェイのビジネスローンにはいくつか種類があり、特に人気で最短即日借入できるのが「無担保融資」です。

営業年数が短くても、過去の決算や事業の将来性などを柔軟に評価して30万円〜の小口融資を行なってくれます。

申し込み時間によっては即日融資も可能なので、お急ぎの方でも迅速に資金問題を解決できるでしょう。

場合によっては不動産・動産・売掛債権などの担保が必要になりますが、最大1億円の融資実績もあります。

オージェイの利用条件・基本情報

| オージェイの利用条件・基本情報 | |

|---|---|

| 商品名 | ビジネスローン |

| 融資対象 | 法人 個人事業主 |

| 融資額 | 10万円~1億円 |

| 金利 | 10.0%〜18.0% |

| 融資までの期間 | 最短即日 |

| 用途 | 事業資金 納税資金 つなぎ資金 など |

| 担保 | 原則不要 |

| 保証人 | 法人は代表者の保証が必要 |

| 必要書類 | 決算書 など |

| 融資形態 | 証書貸付 |

オージェイの会社情報・貸金業登録番号

| オージェイの会社情報・貸金業登録番号 | |

|---|---|

| 会社名 | 株式会社オージェイ |

| 代表者名 | 小田桐 徹 |

| 所在地 | 東京都中野区中央1-32-5 青光堂ビル3F |

| 資本金 | 55,000,000円 |

| 設立 | 平成25年8月8日 |

| 法人番号 | 3011101067536 |

| 貸金業登録番号 | 東京都知事(4)第31549号 |

| 日本貸金業協会 | 第005868号 |

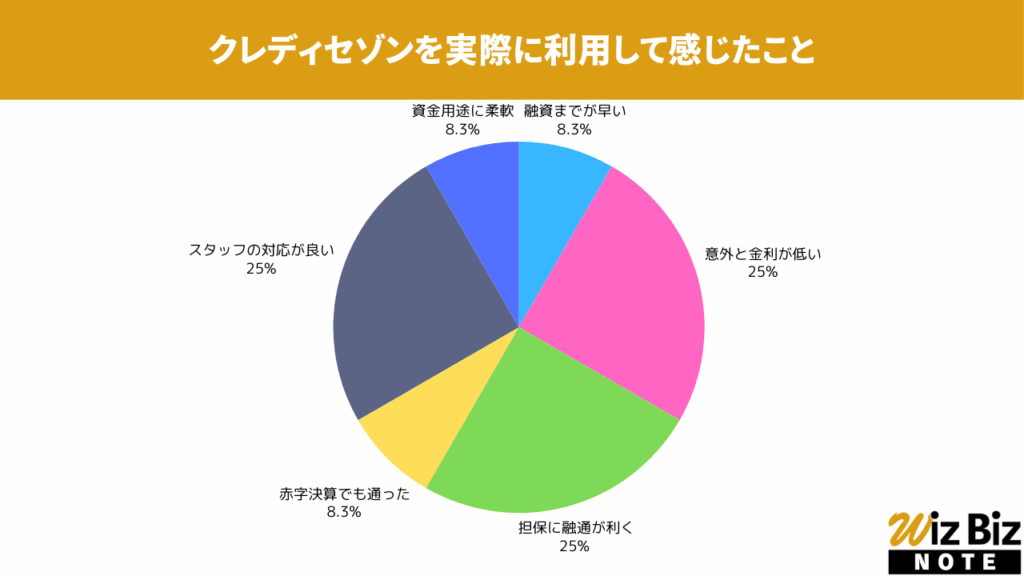

8位:クレディセゾン「ビジネスサポートローン」

| 商品名 | ビジネスローンサポートローン |

|---|---|

| 融資額 | 110万円~950万円 |

| 金利(実質年率) | 年2.8%〜年18.0% |

| 融資までの期間 | 数日〜1週間程度 |

| 融資対象 | 法人 個人事業主 |

| 用途 | 事業資金 |

| 担保 | 不要 |

| 保証人 | 原則不要 ※法人の場合は代表者が連帯保証人になる |

大手クレディセゾンの「ビジネスサポートローン」は個人事業主でも利用でき、最大950万円という大きな借入枠があるため、緊急時にも安心です。

ビジネスカードの「セゾン・プラチナビジネス・アメックス」を持っていればすぐに審査を始めてくれ、最大金利が年9.6%まで引き下げてくれます。

「セゾン・プラチナビジネス・アメックスの発行」→「ビジネスサポートローンの申込」という順で進めればメリットを最大化できお得です。

- キャッシングよりも低金利で借りられる!

- セゾンのビジネスカードを持っていれば、すぐに審査をしてくれる!

- セゾンのビジネスカードを持っていれば金利引き下げの優遇がある!

クレディセゾン「ビジネスサポートローン」を実際に利用して感じたこと

アンケートの結果、金利の低さと担保の融通、スタッフの対応が特に評価されていました。

クレディセゾン「ビジネスサポートローン」の会社情報

| 会社名 | 株式会社クレディセゾン |

|---|---|

| 代表 | 林野 宏 水野 克己 |

| 所在地 | 東京都豊島区東池袋3丁目1-1 サンシャイン60 52F |

| 資本金 | 75,929,000,000円 |

| 設立 | 1951年5月1日 |

| 法人番号 | 2013301002884 |

| 登録番号 | 関東財務局長(14)第00085号 |

| 加盟団体 | 日本貸金業協会 第002346号 |

9位:PayPay銀行「ビジネスローン(個人事業主向け)」

| 商品名 | ビジネスローン |

|---|---|

| 融資額 | 10万円〜1,000万円 |

| 金利(実質年率) | 1.8%〜13.8% |

| 融資までの期間 | 最短翌営業日 |

| 融資対象 | 法人 個人事業主 |

| 用途 | 事業資金 |

| 担保 | 不要 |

| 保証人 | 原則、代表者の連帯保証が必要 |

PayPay銀行のビジネスローンは、個人事業主用のPayPay銀行口座を開設すれば利用できるビジネスローンで、開業したての個人事業主でも借り入れることができます。

銀行系のビジネスローンなので金利が低く、月々の返済額も2,000円〜と負担が少ないため、事業資金に困ったらまずは申し込んでみましょう。

スマホから簡単に借り入れることができ、事業資金の範囲内であれば使い道が自由なので、さまざまな個人事業主の方におすすめです。

- 最短翌営業日に、低金利で借入できる

- 口座なしでも申し込みが可能

- 返済は月々2,000円〜なので資金繰りに困っている会社でも使いやすい

PayPay銀行の会社概要

| 会社名 | PayPay銀行株式会社 |

|---|---|

| 代表 | 田鎖 智人 |

| 所在地 | 東京都新宿区西新宿2-1-1 |

| 資本金 | 72,210,000,000 |

| 設立 | 2000年9月19日 |

| 法人番号 | 4011101030492 |

| 登録番号 | 関東財務局長(登金)第624号 |

| 加盟団体 | 一般社団法人 金融先物取引業協会 0304号 |

10位:東京スター銀行「スタークイックビジネスローン」

| 商品名 | スタークイックビジネスローン |

|---|---|

| 融資額 | 10万円〜1,000万円 |

| 金利(実質年率) | 4.5%〜14.5% |

| 融資までの期間 | 最短5日 |

| 融資対象 | 法人 個人事業主 |

| 用途 | 事業資金 |

| 担保 | 不要 |

| 保証人 | 不要 |

東京スター銀行は全国に店舗を構えている地方銀行ですが、来店は一切不要でオンラインで申し込み〜借入までできるビジネスローンです。

借入にあたって担保は不要で、最長で10年間借り入れることができるため、毎月の負担額を減らして資金調達できるという点ではおすすめのビジネスローンです。

消費者金融のアイフルによる審査があるため、事業の収益計画や現実的な返済計画を立てておく必要があります。

ご利用対象者

・ 事業を営んでいる法人代表者・個人事業主の方

東京スター銀行「スタークイックビジネスローン」

・ 申込時の年齢が満20歳以上、契約時の年齢が満69歳以下の方

・ 保証会社(アイフル株式会社)の保証が受けられる方

- 返済期間は10年以内と長いので、毎月の負担を減らせる

- 担保・保証人は不要なので、代表者が連帯保証人になる必要がなく安心

東京スター銀行の会社概要

| 会社名 | 株式会社東京スター銀行 |

|---|---|

| 代表 | 伊東 武 |

| 所在地 | 東京都港区赤坂二丁目3番5号 |

| 資本金 | 26,000,000,000 |

| 設立 | 2001年6月11日 |

| 法人番号 | 8010401043556 |

| 登録番号 | 関東財務局長(登金)第579号 |

| 加盟団体 | 一般社団法人 金融先物取引業協会 |

11位:オリコ「CREST for Biz」

- 個人事業主専用のカードローン

- 総量規制の例外貸付商品で、年収3分の1の制限を受けにくい

- 年会費無料で、急な資金需要に備えやすい

- 担保・保証人不要で申し込める

オリコ「CREST for Biz」は、個人事業主が事業資金の借入れに利用できるローンカードです。

個人として事業所得を申告している方を対象としており、仕入れ資金や運転資金、急な経費の支払いなど、事業に関する資金ニーズに利用できます。

総量規制の例外貸付商品にあたるため、返済能力があると判断されれば、年収の3分の1を超える借入れも相談できます。個人事業主で、個人向けカードローンでは限度額に不安がある方にも検討しやすいでしょう。

また、年会費は無料なので、今すぐ大きな借入れをしない場合でも、急な支払いや資金繰りの備えとして持っておきやすい点が特徴です。

利用可能枠は10万円〜300万円、貸付利率は実質年率6.0%〜18.0%で、担保・保証人は不要です。入会と同時に借入れを行う場合、通常金利より最大2.0%の金利優遇を受けられる可能性もあります。

オリコ「CREST for Biz」の利用条件・基本情報

| オリコ「CREST for Biz」の利用条件・基本情報 | |

|---|---|

| 商品名 | CREST for Biz |

| 融資対象 | 個人事業主 |

| 融資額 | 10万円~300万円 |

| 金利(実質年率) | 6.0%~18.0% |

| 融資までの期間 | 数日ほど |

| 用途 | 事業資金 |

| 担保 | 不要 |

| 保証人 | 不要 |

| 融資形態 | 極度貸付 |

オリコの会社情報・貸金業登録番号

| オリコの会社情報・貸金業登録番号 | |

|---|---|

| 会社名 | 株式会社オリエントコーポレーション |

| 代表 | 梅宮 真 |

| 所在地 | 東京都千代田区麹町5-2-1 |

| 資本金 | 150,000,000,000円 |

| 設立 | 1954年 |

| 法人番号 | 9010001070784 |

| 登録番号 | 関東財務局長(15)第00139号 |

| 日本貸金業協会 | 第000006号 |

12位:セゾンファンデックス「個人事業主専用カードローン」

| 商品名 | 個人事業主専用カードローン |

|---|---|

| 融資額 | 1万円〜500万円 |

| 金利(実質年率) | 6.5%~17.8% |

| 融資までの期間 | 約1週間 |

| 融資対象 | 個人事業主 |

| 用途 | 事業資金 |

| 担保 | 不要 |

| 保証人 | 不要 |

大手信販会社のセゾンファンデックスには個人事業主専用のビジネスローンがあります。

最大500万円まで借入ができ、限度額内ならいつでも借入できるカードローン型なので、個人事業主にとっては何かあったときの安心材料になるでしょう。

ただ、申し込みしてからローンカードが届くまでに1週間ほどかかるため、今すぐ事業資金が必要な方には不向きといえます。

- 大手クレディ・セゾンのビジネスローンなので安心して利用できる

- 返済はいつでもATMからできるので、売上金が入ったらすぐに返済できる

セゾンファンデックスの会社概要

| 会社名 | 株式会社セゾンファンデックス |

|---|---|

| 代表 | 三浦 義昭 |

| 所在地 | 東京都豊島区東池袋3-1-1 サンシャイン60 37階 |

| 資本金 | 4,500,098,000円 |

| 設立 | 1984年2月1日 |

| 法人番号 | 3013301005886 |

| 登録番号 | 関東財務局長(12)第00897号 |

| 加盟団体 | 日本貸金業協会 第001350号 |

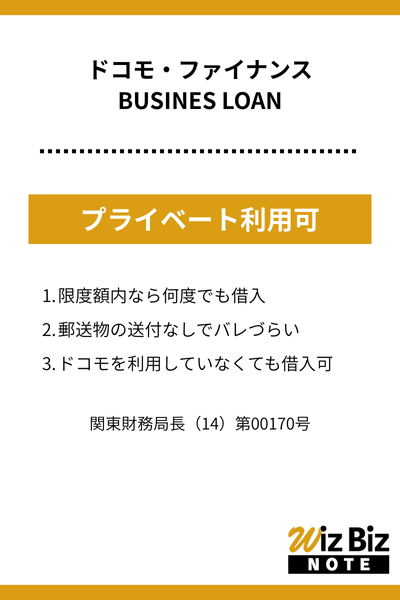

13位:ドコモ・ファイナンス「BUSINES LOAN」

| 商品名 | BUSINES LOAN カードローン型 BUSINES LOAN 完済型 |

|---|---|

| 融資額 | 10万円〜1,000万円 |

| 金利(実質年率) | カードローン型:5.0%〜17.8% 完済型:4.8%〜17.6% |

| 融資までの期間 | 最短即日 |

| 融資対象 | 法人経営者 個人事業主 |

| 用途 | 事業資金 プライベート資金 |

| 担保 | 不要 |

| 保証人 | 不要 |

- 事業資金だけでなくプライベート資金にも利用できる!

- カードローン型なら限度額内なら何度でも借入できる!

- 完済型ならカードや郵送物の送付は原則なしでバレづらい!

- ドコモ回線を利用していなくても借入可能!

ドコモ・ファイナンスの会社概要

| 会社名 | 株式会社ドコモ・ファイナンス |

|---|---|

| 代表 | 岡田 靖 |

| 所在地 | 東京都港区赤坂1-8-1 赤坂インターシティAIR |

| 資本金 | 4,800,000,000 |

| 設立 | 1979年6月 |

| 法人番号 | 6012801004445 |

| 登録番号 | 関東財務局長(14)第00170号 |

| 加盟団体 | 日本貸金業協会 第003540号 |

14位:いつも「ビジネスローン」

| 商品名 | ビジネスローン |

|---|---|

| 融資額 | 1万円~500万円 |

| 金利(実質年率) | 4.8%~18.0% |

| 融資までの期間 | 最短即日 |

| 融資対象 | 法人 個人事業主 |

| 用途 | 事業資金 |

| 担保 | 原則不要 |

| 保証人 | 原則不要 |

- 最短30分で審査完了するので急な出費でも安心

- 郵送物は一切なしで借入がバレにくい

いつもの会社概要

| 会社名 | 株式会社K・ライズホールディングス |

|---|---|

| 代表 | 國澤 和人 |

| 所在地 | 高知県高知市杉井流5-18 |

| 資本金 | 10,000,000円 |

| 設立 | 1993年2月8日 |

| 法人番号 | 9490001003606 |

| 登録番号 | 高知県知事(4)第01519号 |

| 加盟団体 | 日本貸金業協会 第005847号 |

15位:湊屋商事「無担保ビジネスローン」

| 商品名 | 無担保ビジネスローン |

|---|---|

| 融資額 | 100万円〜2,000万円 |

| 金利(実質年率) | 8.0%〜18.0% |

| 融資までの期間 | 最短1営業日 |

| 融資対象 | 法人 個人事業主 |

| 用途 | 事業資金 |

| 担保 | 原則不要 |

| 保証人 | 原則不要 ※法人の場合、代表者保証あり |

- 申し込みから最短1営業日で融資を実行するスピード感!

- 簡単な最小限の契約書類のみで、煩雑な手続きがない!

- 担当者が訪問してくれ、直接契約できて安心!

| 会社名 | 株式会社湊屋商事 |

|---|---|

| 代表 | 須永 篤史 |

| 所在地 | 東京都港区南青山4-5-21 |

| 資本金 | 30,000,000円 |

| 設立 | 1964年10月20日 |

| 法人番号 | 4010401029055 |

| 貸金業登録番号 | 東京都知事(14)第02781号 |

| 日本貸金業協会 | 第000242号 |

個人事業主がビジネスローンを選ぶ時のポイント

新谷哲

新谷哲下限金利だけでなく、上限金利や初回限度額も確認しましょう。

細部を冷静に見極めることが重要です。

個人事業主がビジネスローンを選ぶ際は、必要な金額を借りられるかだけでなく、返済できる条件かを確認することが重要です。

金利、審査難易度、融資スピード、借入可能額を整理すると、自分の事業に合う商品を見つけやすくなります。

| 比較軸 | 確認ポイント | 見落としやすい点 |

|---|---|---|

| 金利 | 上限金利と遅延損害金、実質の手数料 | 「下限」だけ見て申込むと想定より高い金利で決まることがあります。 |

| 審査難易度 | 必要書類、事業実態の確認方法、信用情報の扱い | 「柔軟」でも審査はあり、税金滞納や延滞は不利になりがちです。 |

| 融資スピード | 申込締切、契約手続き(電子契約可否)、入金までの最短 | 即日を狙うほど提出漏れが致命傷になりやすいです。 |

| 限度額 | 希望額に届く根拠(売上、利益、入金サイト) | 限度額が高くても、初回は小さく設定される商品もあります。 |

金利

ビジネスローンを選ぶうえで、金利は返済総額に直結する重要な項目です。

個人事業主の場合、借入額が同じでも金利が高くなるほど、毎月の返済負担や総返済額が増えます。短期間で返済する予定でも、金利差が資金繰りに影響することは少なくありません。

また、ビジネスローンの金利は、下限金利だけでなく上限金利を見ることが大切です。

広告などでは低い金利が目に入りやすいですが、初めて利用する場合や事業実績が短い場合は、上限に近い金利が適用される可能性もあります。

ビジネスローンを選ぶ際は、単に審査難易度で選ぶのではなく、金利を含めた総コストで比較しましょう。

- 上限金利

初回融資では上限金利が適用されることが多いため

- 金利のタイプ

固定金利か変動金利かで選ぶ

固定金利なら返済額が一定で済むが、変動金利は市場金利によって変動する(ビジネスローンは変動金利が一般的)

- 手数料

事務手数料なども確認し「実質年率」で比較する

- 繰上返済時の手数料

繰り上げ返済をした際にかかる手数料を確認しておく(一括返済すると逆に損をするケースがあるため)

審査難易度

個人事業主がビジネスローンを利用する場合、審査では売上、事業年数、利益、信用情報、既存借入などが確認されます。

会社員のように毎月決まった給与があるわけではないため、収入の安定性をどう示せるかが大切です。

銀行のビジネスローンは審査が厳しく、過去の事業実績や返済能力が重視されるため、個人事業主が審査通過するのは難しいでしょう。

一方、ノンバンク系は比較的柔軟な審査を行うため、事業実績が少ない個人事業主でも審査通過の可能性があります。

- 審査項目

事業計画書の提出を求められたら、将来性が審査される可能性が高い

過去3期分の決算書類を求められたら、過去の事業実績が重視される

- 自身の信用情報

審査では個人信用情報が照会される

審査に進む前に、自身の信用情報を照会しておくと対策が取りやすい

- 担保や保証を求められる可能性

無担保・無保証人型のローンはリスクが高いため、有担保ローンより審査は厳しめ

ちなみに、ビジネスローンの審査は柔軟ですが「審査に通りやすい=誰でも通る」というわけではありません。

ローン審査で見られるポイントを理解し、不備がないように申込むことが大切です。

個人事業主でビジネスローンを利用したいときは、はじめから決算書が必要な融資を検討するのではなく、大手消費者金融系や安心できる貸金業者が扱う事業資金融資を検討しましょう。

WIzBizNote「決算書不要で借入できるビジネスローン!急ぎで事業資金が必要な会社や創業すぐの会社が資金調達するには?」

融資までのスピード

融資までにかかる時間も、重要なチェックポイントです。即日融資可能なノンバンクを選べば、急な資金ニーズにも対応できるでしょう。

ただし、即日融資と書かれていても、すべての人が当日中に借りられるわけではありません。申し込み時間、審査状況、必要書類の提出、金融機関の振込時間によって、融資実行が翌営業日以降になることもあります。

- 即日融資は可能か?

最短即日融資と記載されていても、申込時間や書類の提出状況によっては即日対応できないケースがある

- Web完結型か?

来店や郵送不要の業者を選べば、申込みから契約までをオンラインで完結できる

スピードを重視するならWeb完結型がおすすめ。

- 必要書類は少ないか?

本人確認書類と確定申告書など、必要書類がシンプルで少ない業者を選べば、審査・実行までの時間を短縮できる

また、スピードを優先するあまり「少額を高金利で借りてしまった」というケースも少なくありません。

ビジネスローンを利用する際は、貸付条件をよく確認しておきましょう。

借入可能額(限度額)|希望額に届くかを確認する

ビジネスローンを選ぶ際は、借入可能額が希望額に届くかを確認しましょう。個人事業主の場合、仕入れ資金、広告費、外注費、家賃、税金、設備購入など、資金の使い道によって必要額が変わります。

限度額は商品によって大きく異なるため、希望金額を借りられるかどうか事前に確認しておきましょう。

- 限度額

無担保ローンでは50万円〜1,000万円までが主流。

オンライン型では限度額が低めに設定される傾向がある。

- 初回融資額

初回融資時に、上限額まで借りられるケースは少ない。

実際に借りられる金額も事前に確認しておく。

一方で、必要以上に大きな金額を申し込むと、返済負担が増えるだけでなく、審査で慎重に見られる可能性があります。ビジネスローンは借りられるだけ借りるものではなく、必要な時期に必要な金額を借り、事業収入から返済する考え方が重要です。

限度額を比較するときは、最低借入額にも注目してください。少額だけ借りたい個人事業主にとっては、最低借入額が高い商品だと使いにくい場合があります。公式サイトで借入単位や返済方式も確認し、資金繰りに合うかを見ておきましょう。

個人事業主はビジネスローンでの借入が最適なのか?

新谷哲銀行融資以外にも選択肢はあります。

用途や資産状況を見極め、最適な手段を選ぶのが重要です。

個人事業主が資金調達を検討する際には、銀行融資やカードローン、ファクタリングなど複数の選択肢があります。

ただ、個人事業主は一般的に「信用力が低い」と見なされることが多いため、銀行の融資では審査通過しづらいのが現実です。

個人事業主が事業資金を借りるなら、審査に通りやすいビジネスローンがおすすめです。なぜ、ビジネスローンが個人事業主にとって最適なのか詳しく見ていきましょう。

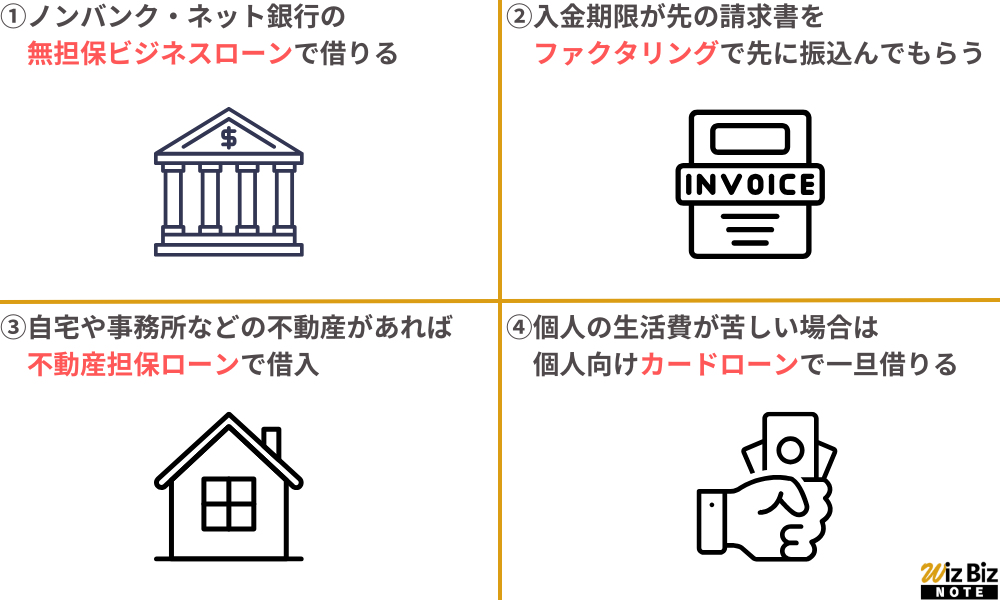

- 無担保ビジネスローン

ノンバンクやネット銀行から無担保で少額を借り入れる方法。

申込時に確定申告書類などが必要。ただし、法人限定の会社も多いため注意が必要。

- ファクタリング

取引先へ提出した請求書をすぐに買い取ってもらい先に現金化する方法。

後から取引先に入金してもらった分をファクタリング会社に送金。

もちろん合法。確定申告書類がない方にもおすすめ。

- 不動産担保ローン

自宅や事務所などの不動産を所有している場合、不動産を担保にビジネスローンを借りることができる。

無担保ビジネスローンよりも高額借入ができ、他社借入のおまとめにも使える。

- 個人の生活費ならカードローン

個人事業主は事業費と生活費が曖昧。ビジネスローンだと事業費にしか使えない。

生活費が足りない場合は手軽に借りられる個人向けカードローンを利用した方が早い場合も。

プロパー融資は難易度が高い

銀行や信用金庫のプロパー融資は、過去の財務実績や返済能力を厳しく審査します。そのため、一般的に「収益が不安定」と見なされがちな個人事業主は、ほぼ利用できないでしょう。

また、融資までに時間がかかり、急ぎの資金調達には不向きです。

信用保証協会付き融資はプロパー融資より借りやすいですが、銀行と保証協会の二重審査が行われるため、時間も手数料もかかる点が難点です。

一方で、ビジネスローンは柔軟な審査で貸してくれる場合も多く、スピード感を重視したい個人事業主には最適です。

ビジネスローン以外だと即日融資に対応できない

プロパー融資や保証付き融資、政府系金融機関の公的融資などは、どれも審査に数週間かかることが一般的で、急ぎの資金調達には不向きです。

また、信用度によっては担保や保証人が求められるケースもあり、審査手続きや面談、契約の締結に至るまで時間がかかります。

さらに、銀行は平日の9:00〜15:00の営業時間内でしか対応できないことも多く、申込時間によっては審査開始まで数日を要することも多いでしょう。

即日融資に対応している銀行はないため、急ぎの資金を調達するにはビジネスローンがおすすめです。

カードローンは事業資金には利用できない

個人向けカードローンは、そもそも契約上の資金使途が「生活費」など個人支出に限定されており、「事業資金としての使用」は原則できません。

万が一、事業資金に流用したことが発覚すると、一括返済を求められることもあるため、資金使途には注意が必要です。

また、カードローンの金利は高く、利用限度額も100万円前後が多いため事業資金としては足りないことも多いでしょう。

一方、ビジネスローンは運転資金や事業費の支払などにも使えます。

自由に借りたり返したりできるタイプの融資がいいなら、ビジネスローンのカードローンタイプを検討してみるのもおすすめです。

ファクタリングは手数料が高い

個人事業主は、売掛債権を現金化してもらう「ファクタリング」で資金を調達する方法があります。

ただし、ファクタリングは手数料が高い点に注意が必要です。特に2社間ファクタリングの場合はリスクが大きく、手数料が10〜30%に達することも珍しくありません。

一方、ビジネスローンであれば、8~15%程度の金利で借りられることも多く、金利面でも安心できるでしょう。

個人事業主がビジネスローンで借りる流れ

新谷哲スムーズな融資には事前準備が不可欠です。

書類を揃え、資金使途を明確にすることが早道です。

個人事業主がビジネスローンを利用して資金調達するには、「相談申込~審査~契約~融資実行」というステップを踏む必要があります。

また、スムーズに融資を受けるためには、必要書類を不備なく用意し、資金使途を明確にしておくことも重要です。

| 工程 | 主な対応 | 短縮のコツ |

|---|---|---|

| 申込 | 基本情報入力、希望額と使途の提示 | 使途は「運転資金(仕入・外注費)」など具体化すると説明が通りやすいです。 |

| 審査 | 本人確認、信用情報、事業実態の確認 | 確定申告書、入出金明細、請求書などをまとめて提出すると追加依頼が減ります。 |

| 契約 | 契約書締結、口座登録 | 電子契約に対応しているかで時間差が出やすいです。 |

| 融資実行 | 指定口座へ入金 | 締切時刻と当日入金条件を事前に確認しておくと安心です。 |

STEP1:相談・申込

最初のステップは、借入目的と必要額を整理したうえで、ビジネスローンに申し込むことです。個人事業主の場合、仕入れ資金、広告費、外注費、税金、家賃など、資金使途を具体的に説明できるようにしておくとよいでしょう。

申し込み方法は、Web、電話、店舗窓口など商品によって異なります。最近はオンラインで申し込みできるビジネスローンも多く、本人確認書類や確定申告書をアップロードして手続きできる場合があります。

申し込み前には、借入条件を確認してください。金利、限度額、返済期間、返済方式、遅延損害金、手数料、担保や保証人の有無を見ておくと、契約後の認識違いを防ぎやすくなります。

個人事業主が準備しやすい書類には、本人確認書類、確定申告書、青色申告決算書、収支内訳書、事業用口座の通帳、請求書や契約書などがあります。必要書類は金融機関によって異なるため、公式サイトで確認しましょう。

急いでいる場合でも、希望額を大きくしすぎると審査に時間がかかることがあります。資金繰り表を簡単に作り、必要な金額と返済予定を明確にしたうえで申し込むと、無理のない借入につながりやすくなります。

STEP2:審査

申し込み後は、金融機関や貸金業者による審査が行われます。審査では、本人確認、事業実態、売上状況、利益、信用情報、他社借入、返済能力などが確認されるのが一般的です。

個人事業主の場合、確定申告書の内容が重要な判断材料になります。売上があるかだけでなく、経費を差し引いた所得、借入返済に回せる余力、事業の継続性なども見られる可能性があります。

赤字の場合でも、必ず審査に通らないとは限りません。ただし、赤字の理由や今後の入金予定、取引先との契約状況などを説明できる資料があると、事業の状況を伝えやすくなります。

審査では信用情報も確認されることがあります。クレジットカードやローンの延滞、債務整理、税金の滞納などがあると、審査に影響する可能性があるため注意が必要です。

審査期間は商品によって異なります。即日審査をうたうビジネスローンでも、書類不備や確認事項があると時間がかかることがあります。連絡が入った場合にすぐ対応できるよう、申し込み後はメールや電話を確認しやすい状態にしておきましょう。

STEP3:契約・融資実行

審査に通過すると、契約手続きへ進みます。契約前には、借入額、金利、返済期間、毎月の返済額、返済日、手数料、遅延時の扱いを確認しましょう。ここを曖昧にしたまま契約すると、後で資金繰りが苦しくなる可能性があります。

契約方法は、電子契約、郵送、来店など商品によって異なります。オンライン完結型のビジネスローンでは、契約後に指定口座へ振り込まれる流れが一般的です。

個人事業主は、借入金を事業用口座で管理すると、後の経理処理がしやすくなります。生活費と事業資金が混ざると、返済状況や資金使途が分かりにくくなるため、できるだけ区分して管理しましょう。

融資実行後は、返済スケジュールに沿って返済します。売上の入金時期と返済日が合わない場合は、資金ショートを起こす可能性があるため、事前に入出金予定を確認しておくことが大切です。

繰上返済ができる商品であれば、余裕がある月に早めに返済することで利息負担を抑えられる場合があります。ただし、繰上返済手数料や手続き条件は商品ごとに違うため、契約前に確認しておきましょう。

個人事業主がビジネスローンを申し込む際に気をつけるべきこと

新谷哲条件の理解不足はリスクの元です。

総返済額などを把握し、計画的に利用することが大切です。

ビジネスローンを利用する際、貸付条件を正しく理解しないまま申し込むと、後から後悔することにもなりかねません。

個人事業主がビジネスローンを申込む際に注意すべきポイントについても、詳しく見ていきます。

| 観点 | 確認するもの | 避けたい状態 |

|---|---|---|

| 条件 | 上限金利、返済方式、遅延損害金、手数料、解約条件 | 総返済額を把握しないまま契約し、想定より負担が増えることです。 |

| 返済計画 | 返済比率、入金サイト、繁閑差、予備費 | 売上が落ちた月に返済資金が確保できず延滞することです。 |

| 規制・ルール | 総量規制の扱い、事業資金の位置づけ、必要書類 | 申込後に条件不一致が判明し、時間を失うことです。 |

貸付条件を確認する

ビジネスローンを利用する際は、金利だけでなく「返済期間や手数料」「担保や保証人の有無」といった条件をよく確認しておきましょう。

- 金利タイプ、実質年率、遅延損害金

- 返済期間と繰上返済の可否

- 事務手数料、保証料、繰上返済手数料の条件

- 担保や保証人の有無

貸付条件は、金利だけでなく「いつ、いくら、どう返すか」を決める要素の集合として確認する必要があります。

返済方式や返済回数によって総返済額が変わるため、同じ借入額でも負担感が大きく異なります。

手数料や印紙、振込関連費用などの実費が発生する場合は、実受取額が減る点も見落としやすいです。

繰上返済の条件が厳しいと、資金繰りが改善しても利息負担が残るため、条項まで確認しておくと安心です。

条件確認は契約前に完結させ、口頭説明と書面の差がない状態にするのが基本です。

無理のない返済計画を立てる

融資を受ける際、もっとも重要なのは「いくらまで借りられるか?」ではなく「いくらまでなら返済できるか?」です。

個人事業主は、売上の増減幅が大きかったり、急な出費に見舞われたりすることも多いため、自身の返済能力を過大評価しないよう注意しましょう。

「返済できるだろう」と安易に考えず、無理のない返済計画を立てておくことが大切です。

- キャッシュベースで毎月の返済可能額を算出する

- 売上減少リスクを見込んで無理のない返済計画をたてる

- 返済シミュレーションで中長期の資金繰りを可視化する

返済計画を立てる際は、毎月の返済に充てられる金額を実際のキャッシュフローに基づいて算出してみましょう。

利益は黒字でも、現金がなければ返済はできないため、キャッシュベースでの計画が重要です。

総量規制に該当しないか注意する

総量規制とは、貸金業者からの借入が年収の3分の1までに制限される制度です。

ただし、これは「消費者ローン」に適用される規制であり、ビジネスローンのような事業資金には原則適用されません。

しかし、「ノンバンクのビジネスローンで自宅を担保にした」という場合は例外です。

自宅を担保にすると、資金使途が事業目的でも総量規制の対象とみなされることがあります。

自宅を担保にして資金を借りたいなら、総量規制が適用されない銀行の不動産担保ローンを検討しましょう。

個人事業主が利用できる審査なしのビジネスローンはある?

「審査なしで借りられるビジネスローン」といった広告を見かけることがありますが、審査に柔軟なノンバンクでも無審査で融資を行うことはありません。

個人事業主が利用できるビジネスローンには「審査が甘い」融資もありますが、最低限の信用調査は必ず実施されます。

ビジネスローンにおいて「なぜ審査が必要なのか?」「審査が甘いローンの特徴」「信用情報がブラックだった場合の対処法」などについても詳しく見ていきましょう。

ビジネスローンは「事業用途」であれば利用できるローン商品であり、開業時(創業時)に利用できるものもあります。

WIzBizNote「ビジネスローンは開業資金にも使えるの?創業融資の審査についても詳しく解説!」

絶対に借りられるビジネスローンはない

「絶対に借りられる」といった広告を出しているビジネスローンは、ほぼ違法業者と思ったほうがいいでしょう。

ビジネスローンに限らず、すべての融資では返済力を確認するための「審査」が必ず行われます。なぜなら、貸す側にもリスクがあるからです。

融資は、貸主と借主が信頼に基づいて契約を結ぶ行為です。無責任に「絶対に借りられる」などとうたうビジネスローンは利用しないほうがいいでしょう。

| よくある表現 | 実態の例 | 注意点 |

|---|---|---|

| 審査なし | 担保評価中心、売掛金の買取、極端に条件が重い契約 | 総コストや契約条項が不利になりやすく、資金繰りを悪化させる恐れがあります。 |

| 絶対に借りられる | 違法業者や不適切勧誘の可能性 | 登録番号の確認や契約書の精査が必須で、安易に応じるべきではありません。 |

| ブラックOK | ごく限定的なケース、担保必須など | 条件が厳しく、返済不能リスクが高まるため計画の妥当性が重要です。 |

審査が甘いビジネスローンは存在する

無審査のローンはありませんが、審査が比較的甘いビジネスローンは存在します。

こうしたローンは、赤字決算や創業初期でも借りられることが多く、個人事業主にとっても頼りになるローンといえます。

- 上限金利が高い

返済能力の低い層へ融資を行うため。リスクヘッジのため金利を高くしている

- 借入限度額が低め

貸倒リスクを想定して融資をするため、1件あたりの融資額を低くしてリスク分散している

- 赤字、創業初期でも借入可能

過去の実績ではなく将来性を重視している

消費者金融系のノンバンクは、銀行よりも審査基準が緩く、少額かつ短期融資にも積極的です。

ただし、「審査が甘い=必ず借りられる」ではない点には要注意です。どれだけ審査に柔軟なノンバンクでも、返済能力に乏しい個人事業主には融資を行いません。

信用情報がブラックでも借りられるビジネスローンは少数

延滞や債務整理の履歴があるなど、信用情報が「ブラック」だと、ビジネスローンで融資を受けるのは難しいでしょう。

延滞や債務整理(任意整理、自己破産など)の履歴が信用情報機関に記録されていると、貸し手は「返済能力がない」と判断し、融資を見送ります。

金融機関は貸し倒れを避けるため、金融事故歴のある申込者には慎重な姿勢をとります。

ただし、すべてのノンバンクが門前払いをするわけではありません。現在は事業が安定しており、今後も売上見込みがあるなら、信用情報に傷があっても融資が行われるケースはあります。

- 最新の確定申告で黒字を示す

- 継続的な売上実績を提示する

- 誠実に事情を説明し、事業の将来性をアピールする

個人の信用情報と、現在の事業状況は必ずしも一致するとは限りません。信用情報に不安があるなら、正直にノンバンクの担当者に相談し、一緒に解決策を考えてもらいましょう。

個人事業主がビジネスローン以外で資金調達する方法

新谷哲資金調達の正解は一つではありません。

状況を見極め、複数の手段を使い分けることが賢い選択です。

ビジネスローン以外にも、個人事業主が活用できる資金調達手段はいくつかあります。

銀行融資、公的制度融資、ファクタリングなど、自身の事業フェーズやニーズに合った方法を選ぶことが重要です。

最適解は「必要額・期限・用途・信用状況」で変わるため、複数手段を同時に検討して組み合わせるのが有効です。

| 手段 | 向く場面 | 主な留意点 |

|---|---|---|

| プロパー融資 | 実績があり、低コストで長期資金を確保したい | 審査期間が長く、準備不足だと否決や減額の可能性があります。 |

| 保証付き融資 | 資金枠を確保し、条件を安定させたい | 手続きが多く、実行まで日数を見込みます。 |

| 日本政策金融公庫 | 創業期や設備投資、運転資金を計画的に用意したい | 創業計画書などの精度が重要で、審査結果により希望どおりにならない場合があります。 |

| ファクタリング | 売掛金があり、短期で資金化したい | 手数料負担があり、契約形態でコストが大きく変動します。 |

| 法人カード | 小口決済を平準化し、支払サイトを延ばしたい | 与信枠の範囲内で、現金が必要な用途には向きにくいことがあります。 |

銀行・信用金庫のプロパー融資

プロパー融資では、信用保証協会の保証なしで、銀行が直接「審査」と「融資」を行います。

ただ、一般的には審査のハードルは高いため、プロパー融資を利用できる個人事業主は少ないでしょう。

- 堅調な事業実績がある

- 財務内容が良好(黒字が続いている。遅延なく納税しているなど)

- 銀行と長年の取引実績がある

- 資産(不動産・有価証券など)を多く保有している

プロパー融資は、審査に時間がかかりますが、金利は比較的低く長期返済も可能です。

金融機関との取引が長く、堅調な業績を上げている個人事業主なら利用できるケースも多いでしょう。

信用保証協会の保証付き融資

信用保証協会の保証付き融資とは、金融機関が直接融資を行うのではなく、信用保証協会の保証を得た融資のことを指します。

プロパー融資よりも審査通過のハードルが低く、創業初期や赤字でも借りやすいでしょう。

連帯保証人も不要で、堅実な返済実績を積めば、今後はプロパー融資を受けやすくなるというメリットもあります。

- 金融機関との取引実績はあるが信用面に不安がある

- 比較的低金利で資金調達したい事業者

- 創業を予定している、または創業間もない個人事業主

信用保証協会の保証付き融資は、地方自治体の制度融資とも連携しており、利子補給や保証料の補助を受けられるケースもあります。

一方で、保証料が必要で審査に時間がかかる点には注意が必要です。

日本政策金融公庫の融資

日本政策金融公庫(公庫)は、国が全額出資して運営している公的な金融機関です。

創業支援や低金利の融資制度が充実しており、開業直後や赤字が続いている個人事業主にも利用しやすいという特徴があります。

- 創業間もない個人事業主

- 金利を抑えて長期で返済したい事業者

- 銀行のプロパー融資で対応してもらえない個人事業主

- 事業計画をしっかり立てられる個人事業主

融資にあたっては、事業計画の提出や面談が求められるなど、手間がかかります。

それでも、審査では柔軟な対応が期待でき、民間金融機関よりも借りやすいでしょう。財務管理が得意で事業計画書の作りこみができる事業者には、非常に相性の良い制度です。

ファクタリング

ファクタリングとは、融資ではなく売掛債権(請求書)を第三者に買い取ってもらうことで、早期に現金を調達する手段です。

審査は売掛先の信用度に基づいて行われるため、債務者本人の与信に不安があっても利用しやすい特徴があります。

- 売掛金があるが、入金(資金化)まで時間がかかる個人事業主

- 銀行からの借入ができない事業者

- 借入が多く、これ以上借入を増やしたくない人

- 即日で資金調達したい事業者

融資とは異なり、返済義務がないため資金繰りは楽になりますが、手数料が高く売掛先との関係性に影響が出る点には注意が必要です。

特に2社間ファクタリングでは、手数料率が高くなるため必要以上の利用は避けましょう。

売掛金の入金が遅れ、キャッシュフローが逼迫しやすい業種では、ファクタリングがおすすめです。

法人カード

法人カードは、事業者向けのクレジットカードのことで、経費支払いやキャッシングも利用できるため、個人事業主にもおすすめです。決済日を先延ばしにできることから、資金繰りの柔軟性も高まります。

- 経費の支払いを一時的に先送りしたい個人事業主

- 日々の事業支出を一元管理したい個人事業主

審査は比較的通りやすく、使い方次第では経費管理の効率化にもつながります。

ただし、限度額が数十万円程度に抑えられることが多く、支払遅延があると個人信用にも影響を及ぼす可能性があるため、無計画な利用は慎みましょう。

個人事業主のビジネスローン利用でよくある質問

ビジネスローンで事業資金を借りる際は、「個人事業主でも本当に借りられるの?」「赤字決算でも審査通過できる?」といった不安を抱えることも多いでしょう。

個人事業主のビジネスローン利用でよくある質問にもお答えしていきたいと思います。

個人事業主でもビジネスローンの審査に通過できますか?

通過できます。近年では、ノンバンクはもちろん、ネット銀行でも個人事業主を対象としたビジネスローンが多数提供されています。

申込時は、確定申告書や開業届・許認可証などの書類が必要ですが、それらを準備できれば審査通過の可能性は十分あります。

特にノンバンク系のビジネスローンは審査が柔軟で、事業歴が短い事業者への融資にも積極的です。ほとんどが無担保、無保証人で借りられるため、個人事業主にとっては利用しやすいでしょう。

赤字の個人事業主でも借りられますか?

借りられます。ただし、連続赤字だと審査通過は難しいでしょう。特にノンバンクは「赤字=審査落ち」という判断をせず、将来の返済見込みを重視するケースがほとんどです。

過去は赤字でも、現在は定期的な売上があり、安定した取引先がある場合は「返済能力がある」と判断される可能性もあります。

また、赤字が一時的なもの(自然災害・コロナ禍など)である場合や、節税対策による「見かけ上の赤字」であれば、その実態と回復見込みを示すことで審査通過はできるでしょう。

ビジネスローンで即日融資は可能ですか?

可能です。ただし、すべてのローンが即日融資に対応しているわけではありません。

即日融資を希望するなら、ノンバンク系のビジネスローンを選びましょう。ノンバンクでは、必要書類が最小限に抑えられており、Web完結型で来店不要なため、手続きが非常にスピーディーです。

ただし、即日融資を受けたい場合は、平日の早い時間帯に申し込むことや、書類を事前に用意しておくことが前提となります。

個人事業主のビジネスローンは保証人や担保が必要ですか?

ほぼ不要です。ただし、ローンの種類や金額によっては例外もあります。

現在のビジネスローン市場では、無担保・無保証人で利用できる商品が主流です。

特にノンバンク系のビジネスローンでは、事業主自身の信用力や事業の将来性に基づいて融資が実行されるため、担保を求められるケースはほとんどありません。

ただし、審査結果によっては「無担保・無保証人ではリスクが高い」と判断され、有担保型のローンを提案されることもあります。不安なら、事前にノンバンクの担当者とよく相談しておきましょう。

開業直後でもビジネスローンを利用できますか?

利用できますが、利用できるローンの種類は限られます。創業直後で事業実績がない場合でも、しっかりとした事業計画があり、将来性があるなら融資を受けられるでしょう。

開業直後は、創業支援を目的としたノンバンク系ビジネスローンや、創業融資に力を入れている業者がおすすめです。

ただし、審査では将来の収益性や返済計画の現実性が重視されるため、事業計画書を作りこんでおきましょう。

個人事業主が事業資金を借りるなら審査に柔軟なビジネスローンがおすすめ

個人事業主でもビジネスローンの審査に通過することは可能ですし、赤字や創業直後でも融資をしてくれるノンバンクは多数存在します。

大切なのは、自身の状況に合ったローンを選び、事業計画書などの書類を不備なく用意し、申込に臨むことです。

ただし、ノンバンクが提供するビジネスローンは金利が高く、融資可能額も少額です。

必要以上の借入は避け、できるだけ短期で返済しましょう。また、ビジネスローンで融資が受けられなかった場合に備え、ファクタリングや公庫融資などの方法も予め検討しておきましょう。

おすすめしているビジネスローンのランキング根拠

記事内でおすすめしているビジネスローンのランキングは、以下の評価項目やスコアリングに基づいています。

評価項目

ビジネスローンにおける重要な要素を多角的に評価し、総合的に判断した結果を示すものです。

客観的な情報に基づき、それぞれの評価項目をスコアリング比率に応じて数値化してから100点満点に換算し、総合スコアを算出しています。

評価項目ごとのスコア算出方法

- 金利:上限金利を常用対数化し、最小から最大を1〜25点に線形圧縮。

- 審査:通過難易度と完了報告までの時間をそれぞれ5段階で評価し、2:1で合算後、1〜20点に正規化。

- 運営会社:会社概要や財務諸表などの総合的な信用を15段階で評価。

- 限度額:借入可能な限度額を常用対数化し、最小から最大を1〜10点に線形圧縮。

- 担保:必要性や評価比重などの内容を10段階で評価。

- 用途:使用用途の柔軟性を10段階で評価。

- 口コミ:口コミ投稿フォームに投稿されたレビューの平均点を1〜10点に補完。

評価項目ごとのスコアリング比率と調査方法

| 項目 | スコアリング比率 | 調査方法 |

|---|---|---|

| 金利 | 25% | 各社公式サイトに掲載された情報 弊社実施のインタビュー 専門機関への依頼調査 インターネットによるアンケート |

| 審査 | 20% | |

| 運営会社 | 15% | |

| 限度額 | 10% | |

| 担保 | 10% | |

| 用途 | 10% | |

| 口コミ | 10% | 口コミ投稿フォームに投稿されたレビュー |

各ビジネスローンのスコア詳細

ランキングで紹介した各ビジネスローンの詳しいスコアはこちらです。

| ビジネスローン名 | スコア |

|---|---|

| AGビジネスサポート | 87 |

| クレディセゾン「ビジネスサポートローン」 | 83 |

| PayPay銀行「ビジネスローン(個人事業主向け)」 | 82 |

| 東京スター銀行「スタークイックビジネスローン」 | 81 |

| オリコ「ビジネスサポートプラン」 | 80 |

| セゾンファンデックス「個人事業主専用カードローン」 | 75 |

| プロミス「自営者カードローン」 | 73 |

| アコム「ビジネスサポートカードローン」 | 72 |

| レイク「レイク de ビジネス」 | 70 |

| オリコ「CREST for Biz」 | 59 |

| ドコモ・ファイナンス「BUSINES LOAN」 | 54 |

| デイリーキャッシング「ビジネスローン」 | 53 |

| いつも「ビジネスローン」 | 51 |

| 湊屋商事「無担保ビジネスローン」 | 49 |

本記事の執筆をするにあたり弊社が実施したアンケート

| 調査期間 | 2025年7月1日~ 2026年1月31日 |

|---|---|

| 調査機関 | WizBiz株式会社 |

| 調査対象 | 日本全国の事業主・経営者 |

| 有効回答数 | 100件 |

| 調査目的 | 全国の事業主・経営者を対象に実施し、利用動機や利用目的などを明らかにすることで、今後利用を検討している事業主・経営者の参考になるコンテンツを作成するため |

PRTIMES:事業融資・ビジネスローンの利用経験がある事業主および経営者に対しての調査レポートを公開いたしました。

PDF:ビジネスローンの利用者へ実施したアンケート調査の結果について

| 調査期間 | 2026年2月1日~ 2026年4月10日 |

|---|---|

| 調査機関 | WizBiz株式会社 |

| 調査対象 | 日本全国の事業主・経営者 |

| 有効回答数 | 1,000件 |

| 調査方法 | ダイレクトメッセージによるアンケート |

PDF:ビジネスローン利用実態調査

ビジネスローンを扱う貸金業者の選定基準

情報更新:2026年4月11日

貸金業者は、必ず国(財務局長)もしくは都道府県知事から認可を受けて「貸金業者」として登録する必要があります。

しかし、中には「審査なし!」「絶対借りられる!」などと言って、無免許で営業しているヤミ金も存在します。

当サイトでは、国や都道府県に確認をし、「貸金業者として登録されている正規の貸金業者」のみを紹介しています。

資金繰りに困っている時は焦ってしまい、ヤミ金にも引っかかってしまいがち。だからこそ、当サイトに掲載している正規の貸金業者に申し込みましょう。

【正規の貸金業者を確認するサイト】

【参考サイト】

財務局ホームページ

北海道財務局

東北財務局

関東財務局

北陸財務局

東海財務局

近畿財務局

中国財務局

四国財務局

福岡財務支局

九州財務局

沖縄総合事務局(財務部)

北海道に本店が所在する日本貸金業協会 協会員

青森県に本店が所在する日本貸金業協会 協会員

岩手県に本店が所在する日本貸金業協会 協会員

宮城県に本店が所在する日本貸金業協会 協会員

秋田県に本店が所在する日本貸金業協会 協会員

山形県に本店が所在する日本貸金業協会 協会員

福島県に本店が所在する日本貸金業協会 協会員

茨城県に本店が所在する日本貸金業協会 協会員

栃木県に本店が所在する日本貸金業協会 協会員

群馬県に本店が所在する日本貸金業協会 協会員

埼玉県に本店が所在する日本貸金業協会 協会員

千葉県に本店が所在する日本貸金業協会 協会員

東京都に本店が所在する日本貸金業協会 協会員

神奈川県に本店が所在する日本貸金業協会 協会員

新潟県に本店が所在する日本貸金業協会 協会員

富山県に本店が所在する日本貸金業協会 協会員

石川県に本店が所在する日本貸金業協会 協会員

福井県に本店が所在する日本貸金業協会 協会員

山梨県に本店が所在する日本貸金業協会 協会員

長野県に本店が所在する日本貸金業協会 協会員

岐阜県に本店が所在する日本貸金業協会 協会員

静岡県に本店が所在する日本貸金業協会 協会員

愛知県に本店が所在する日本貸金業協会 協会員

三重県に本店が所在する日本貸金業協会 協会員

滋賀県に本店が所在する日本貸金業協会 協会員

京都府に本店が所在する日本貸金業協会 協会員

大阪府に本店が所在する日本貸金業協会 協会員

兵庫県に本店が所在する日本貸金業協会 協会員

奈良県に本店が所在する日本貸金業協会 協会員

和歌山県に本店が所在する日本貸金業協会 協会員

鳥取県に本店が所在する日本貸金業協会 協会員

島根県に本店が所在する日本貸金業協会 協会員

岡山県に本店が所在する日本貸金業協会 協会員

広島県に本店が所在する日本貸金業協会 協会員

山口県に本店が所在する日本貸金業協会 協会員

徳島県に本店が所在する日本貸金業協会 協会員

香川県に本店が所在する日本貸金業協会 協会員

愛媛県に本店が所在する日本貸金業協会 協会員

高知県に本店が所在する日本貸金業協会 協会員

福岡県に本店が所在する日本貸金業協会 協会員

佐賀県に本店が所在する日本貸金業協会 協会員

長崎県に本店が所在する日本貸金業協会 協会員

熊本県に本店が所在する日本貸金業協会 協会員

大分県に本店が所在する日本貸金業協会 協会員

宮崎県に本店が所在する日本貸金業協会 協会員

鹿児島県に本店が所在する日本貸金業協会 協会員

沖縄県に本店が所在する日本貸金業協会 協会員

吉田健司税理士事務所 代表税理士

東京国税局において、調査部所管法人調査、移転価格税制に関する事前確認審査(APA)、TP調査、超富裕層調査などの調査事務に従事。銀行・証券・保険・医薬品・製造業を中心とした国際税務調査を経験し、2019年7月、国際情報第一課国際税務専門官を最後に退官。現在は法人や税理士事務所に対する顧問業務やセカンドオピニオンの提供を中心に活動。市役所や税理士会、法人会、商工会議所などでの税務相談にも対応。CFP認定者。1級ファイナンシャル・プランニング技能士。

税理士登録:142121

吉田健司/税理士・FP