消費者金融や信販会社など貸金業者(ノンバンク)のビジネスローンは比較的審査が甘く借りやすい傾向にあります。

「AGビジネスサポート」など、無担保のノンバンクビジネスローンなら最短即日で借り入れることができるため、今すぐ事業資金が必要な場合でも落ち着いて対処できます。

大手で借りやすいノンバンクビジネスローンをランキングで紹介しますので、すぐに借り入れをしたい場合は本日中に申し込むことをおすすめします。

- ノンバンクのおすすめビジネスローン!

- ノンバンクビジネスローンの特徴

- ノンバンクビジネスローンのメリット

- ノンバンクビジネスローンを選ぶコツ

【最短即日・個人事業主もOK!】

資金繰りに困ったら「AGビジネスサポート」の無担保ビジネスローンがおすすめ。

銀行融資ではないため、銀行融資を断られた方でもビジネスローンを組める可能性があります。

また、AGビジネスサポートなら原則無担保・無保証で即日融資を受けることができます!

※AGビジネスサポートは法人・個人事業主を対象としたビジネスローンです。

※ただし法人の場合は代表者様が原則連帯保証

WizBiz株式会社 代表取締役

経歴

1971年東京生まれ。都立駒場高校出身。大学卒業後、東証一部上場のコンサルティング会社「ベンチャー・リンク」に入社。銀行、信用金庫の融資コンサルタントを皮切りに、仙台支店長、東日本事業部長、執行役員を歴任。その後、常務執行役に就任し、経営コンサルティング部門や営業部門、サービス提供部門を統括。2010年に独立しWizBiz株式会社を設立。2023年12月、TOKYO PRO Market市場へ上場。経営者向けネットメディア「WizBiz」は、国内では経営者の会員登録数でNo.1のメディアとなっている。また、経営者向けサービスの提供はリアルの場も力をいれており、年500回以上のセミナーを開催し、4000名を越す経営者が参加。18万人の社長アンケートから1000個の悩みを回収し、著書『社長の孤独力』を出版。

著書:社長の孤独力

ノンバンクのビジネスローンのおすすめ8選

ノンバンクを選ぶときは、融資スピードだけでなく、登録状況、金利、手数料、返済期間を比較してください。登録状況は金融庁の「登録貸金業者情報検索サービス」と日本貸金業協会の「協会員検索」で確認できます。

正規業者でも審査は必ず行われます。「審査なし」などの勧誘を見かけた場合は金融庁の違法な金融業者に関する注意喚起も確認しましょう。

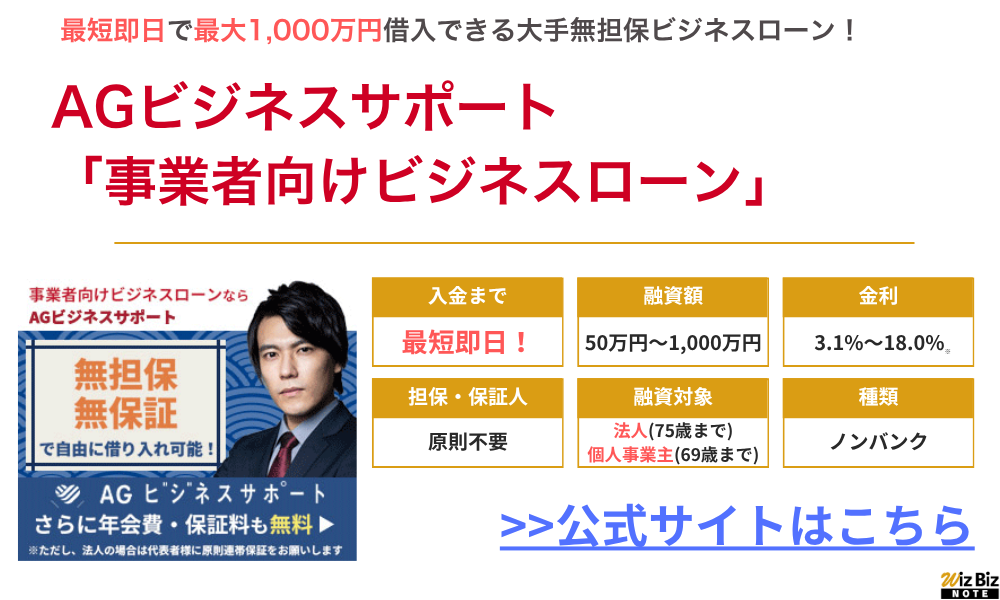

AGビジネスサポート「事業者向けビジネスローン」は最短即日で借入できる大手ビジネスローン

- 最短即日融資が可能!

- 銀行とは異なる独自基準での審査!

- 審査が不安な方でも安心して申し込める!

- Web上で申込〜借入まで完結できる!

- 手数料無料で、事業用途なら使いやすい!

AGビジネスサポートは使用用途が自由で、事業資金の範囲内であれば目的を問わず利用できるビジネスローンです。

ノンバンク系の大手ビジネスローンで、建設業(一人親方含む)、運送業、製造業(町工場など)の方々に特に利用されています。

銀行融資の審査に落ちた方でも柔軟に対応してくれるため、資金繰りに困ったらまずは一度相談してみましょう。

Web上でも全国のATMでも借入れ・返済を行うことができるため、とても便利です。

また来店不要で融資まで完結できるため、忙しい方でもスムーズに融資まで行うことができるでしょう。

AGビジネスサポートの利用条件・基本情報

| AGビジネスサポートの利用条件・基本情報 | |

|---|---|

| 商品名 | 事業者向けビジネスローン |

| 融資対象 | 法人(75歳まで) 個人事業主(69歳まで) |

| 融資額 | 50万円~1,000万円 |

| 金利 | 年3.1%〜18.0% ※貸付条件はこちら |

| 融資までの期間 | 最短即日 |

| 用途 | 事業資金 納税資金 つなぎ資金 など |

| 担保 | 不要 |

| 保証人 | 原則不要 ※法人契約の場合は原則代表者の連帯保証が必要 |

| 必要書類 | 【法人代表者】 本人確認書類 決算書 その他必要に応じた書類 【個人事業主】 本人確認書類 確定申告書 所定の事業内容確認書 その他必要に応じた書類 |

| 融資形態 | 証書貸付 |

AGビジネスサポートの会社情報・貸金業登録番号

| AGビジネスサポートの会社情報・貸金業登録番号 | |

|---|---|

| 会社名 | AGビジネスサポート株式会社 |

| 代表者名 | 深田 裕司 |

| 所在地 | 東京都港区芝2丁目31-19 |

| 資本金 | 110,000,000円 ※2026年5月1日現在 |

| 設立 | 平成13年1月18日 |

| 法人番号 | 5010401088265 |

| 貸金業登録番号 登録有効期間 | 関東財務局長(9)第01262号 令和7年3月3日〜令和10年3月2日 |

| 日本貸金業協会 | 第001208号 |

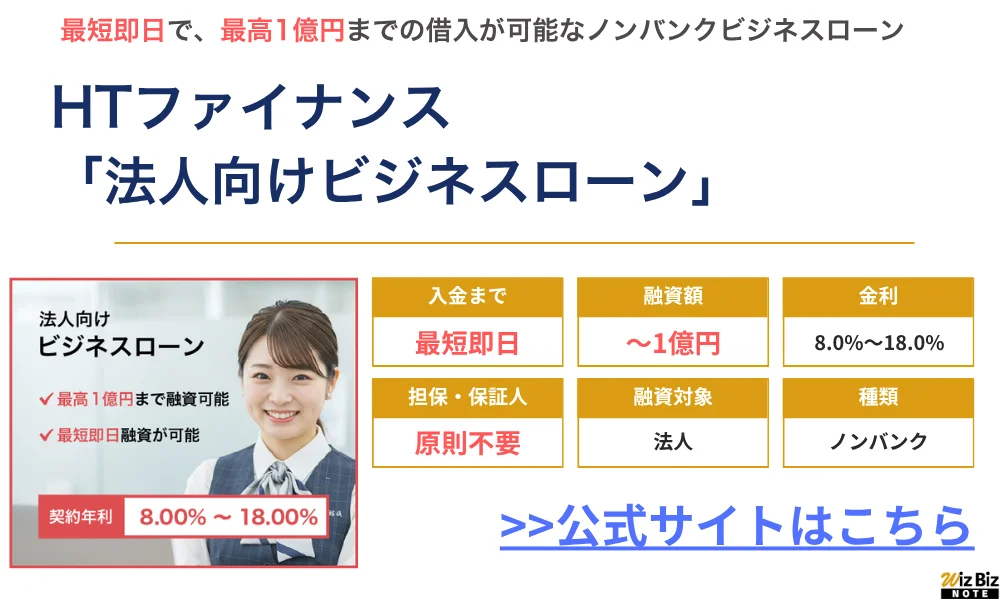

HTファイナンス「法人向けビジネスローン」は最短即日で1億円まで検討してくれるノンバンク

- 早めの申し込みで最短即日融資が可能!

- 最大1億円の大口融資にも対応している!

- 一括返済も可能なので一時的なつなぎ資金としても使える!

- 申込フォームで会社の簡単な情報を入力すればすぐ申し込める!

HTファイナンスは東京の中小企業を中心に資金調達の支援を行うノンバンクのビジネスローン。

経営陣には大手銀行出身や幅広い業界に知見のあるメンバーが揃っており、表面的な支援だけでなく、現場をしっかりとみた上での根本的な支援が期待できます。

当社は東京都中央区に本社を構え、経済産業省認定「経営革新等支援機関」として、中小企業・個人事業主の資金繰りをサポートしています。

HT ファイナンス

無担保ビジネスローンだけでなく、融資支援や補助金・助成金申請代行、ファクタリング事業など、中小企業の資金調達に関する事業を幅広く扱っている点も信頼できるポイントでしょう。

公式サイトの申込フォームに、自社の情報を簡単に入力するだけで無料相談ができるので、資金繰りに困ったらまずは相談してみることをおすすめします。

HTファイナンスの利用条件・基本情報

| HTファイナンスの利用条件・基本情報 | |

|---|---|

| 商品名 | 法人向けビジネスローン |

| 融資対象 | 法人 |

| 融資額 | 100万円〜1億円 |

| 金利 | 8.0%〜18.0% |

| 融資までの期間 | 最短即日 |

| 用途 | 事業資金 納税資金 つなぎ資金 など |

| 担保 | 不要 |

| 保証人 | 不要 |

| 必要書類 | 決算書 本人確認書類 など |

| 融資形態 | 証書貸付 |

HTファイナンスの会社情報・貸金業登録番号

| HTファイナンスの会社情報・貸金業登録番号 | |

|---|---|

| 会社名 | ヒューマントラスト株式会社 |

| 代表者名 | 川口 竜史 |

| 所在地 | 東京都中央区八重洲2-11-7 一新ビル8階 |

| 資本金 | 50,000,000円 |

| 設立 | 2019年3月4日 |

| 法人番号 | 8013301043551 |

| 貸金業登録番号 | 東京都知事(1)第31997号 令和6年10月12日〜令和9年10月11日 |

| 日本貸金業協会 | 第006355号 |

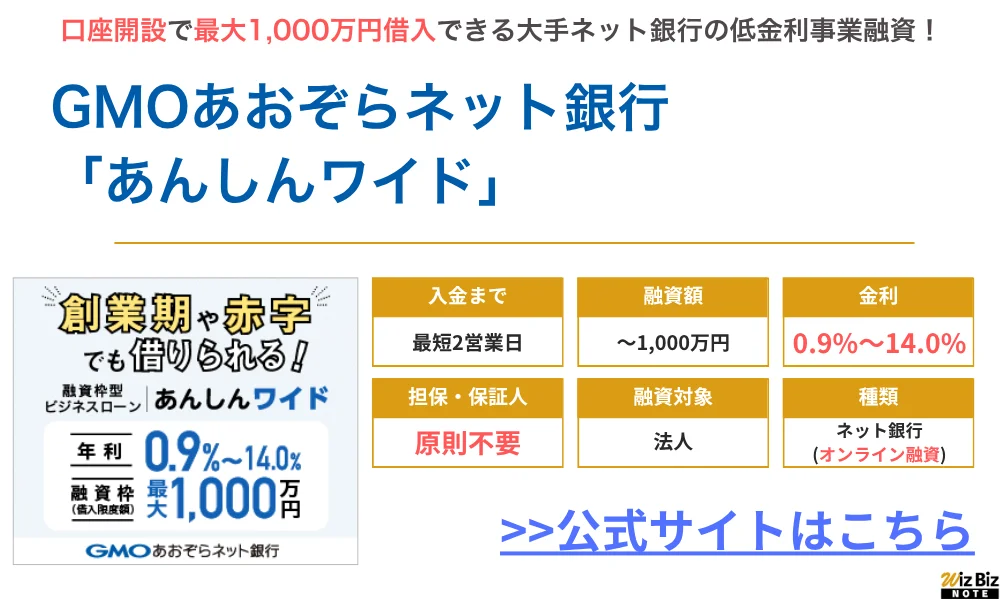

GMOあおぞらネット銀行は口座を開設すれば最大1,000万円を低金利で借入できる

- 創業初年度や赤字の会社でも利用可能!

- 融資枠型なので、何度でも借入・返済ができる!

- 申込〜借入までオンライン完結で使いやすい!

- 審査申込から最短2営業日で入金!

GMOあおぞらネット銀行のあんしんワイドは「銀行」という名前がついていますが、銀行のプロパー融資ではなくビジネスローンになります。

契約期間内は融資枠の範囲で、いつでもインターネットバンキングから手続きができ、手数料不要・審査不要で借り入れができるため、資金計画に合わせた柔軟な資金調達が可能です。

GMOあおぞらネット銀行でビジネスローンを組むには、まずはネット銀行の口座を開設する必要があるため公式サイトから借入と同時に口座申し込みをしましょう。

GMOあおぞらネット銀行の利用条件・基本情報

| GMOあおぞらネット銀行の利用条件・基本情報 | |

|---|---|

| 商品名 | あんしんワイド |

| 融資対象 | 法人 |

| 融資額 | 〜1,000万円 |

| 金利 | 0.9%〜14.0% |

| 融資までの期間 | 最短2営業日 |

| 用途 | 事業資金 仕入れ資金 納税資金 など |

| 担保 | 不要 |

| 保証人 | 不要 |

| 必要書類 | 原則不要 |

| 融資形態 | 当座貸越 |

GMOあおぞらネット銀行の会社情報・貸金業登録番号

| GMOあおぞらネット銀行の会社情報・貸金業登録番号 | |

|---|---|

| 会社名 | GMOあおぞらネット銀行株式会社 |

| 代表者名 | 金子 岳人 |

| 所在地 | 東京都渋谷区道玄坂1丁目2-3 |

| 資本金 | 26,629,980,000円 |

| 設立 | 1994年2月28日 |

| 法人番号 | 9010001025425 |

| 貸金業登録番号 | 関東財務局長(登金)第665号 |

| 金融先物取引業協会 | 0313号 |

三菱UFJ銀行のオンラインビジネスローンは最低金利0.8%〜で最大1,000万円借入可能

- 来店不要でオンラインで借入ができる!

- 決算書不要なので、資料準備の手間が省ける!

- 最大1,000万円の事業資金を無担保・無保証で借入可能!

- 今から口座開設をして一定期間入出金履歴をつければいつでも利用できる

三菱UFJ銀行のBiz LENDINGは、三菱UFJ銀行の法人口座を持っている法人であれば利用可能な借入方法です。

銀行窓口まで行って担当者と話すなどの手順は必要なく、完全にオンラインで借入できる点が今までのプロパー融資と異なる点になっています。

過去の取引履歴から融資審査をしてくれるため、決算書や計画書などの提出は不要で、忙しい経営者でも手間をかけずすぐに借入できることが大きなメリットと言えます。

担保や保証人も不要で最大1,000万円を借入できるので、まだ三菱UFJ銀行の法人口座を持っていない方はすぐに口座開設申し込みをしましょう。

三菱UFJ銀行の利用条件・基本情報

| 三菱UFJ銀行の利用条件・基本情報 | |

|---|---|

| 商品名 | Biz LENDING |

| 融資対象 | 法人 |

| 融資額 | 〜1,000万円 |

| 金利 | 0.8%〜14.0% |

| 融資までの期間 | 最短2営業日 |

| 用途 | 事業資金 |

| 担保 | 不要 |

| 保証人 | 不要 |

| 必要書類 | 原則不要 |

| 融資形態 | 当座貸越 |

三菱UFJ銀行の会社情報・貸金業登録番号

| 三菱UFJ銀行の会社情報・貸金業登録番号 | |

|---|---|

| 会社名 | 株式会社三菱UFJ銀行 |

| 代表者名 | 半沢 淳一 |

| 所在地 | 東京都千代田区丸の内一丁目4番5号 |

| 資本金 | 17,119億円 |

| 設立 | 1919年8月15日 |

| 法人番号 | 5010001008846 |

| 貸金業登録番号 | 関東財務局長(登金)第5号 |

| 金融先物取引業協会 | 0015号 |

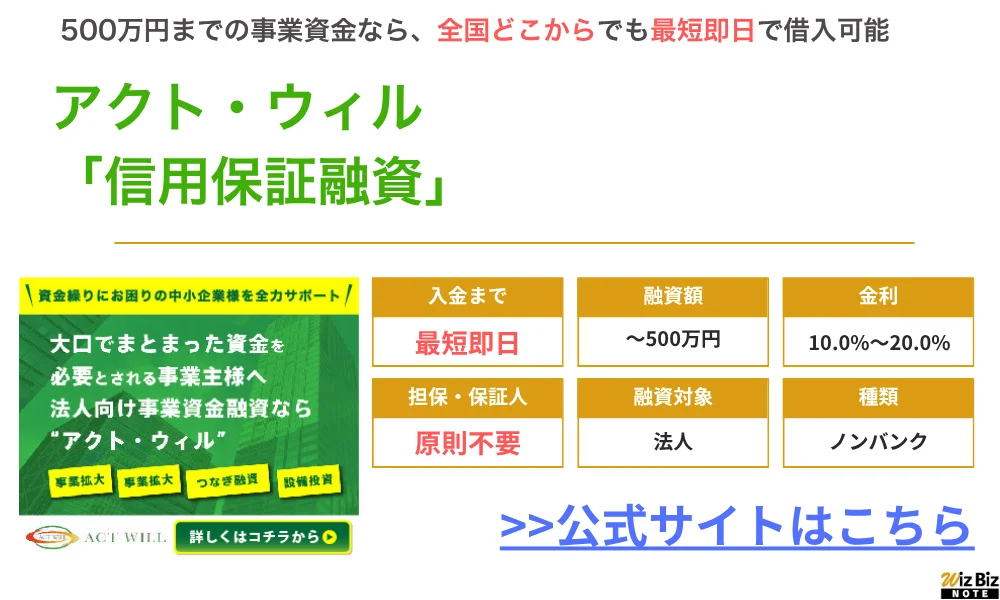

アクト・ウィルは来店不要で最短即日の事業資金借入ができる

- 最短60分審査でスピード融資に対応!

- 来店不要で全国の法人が申し込み可能!

- 担保によっては最大1億円まで借入可能!

アクト・ウィルは法人専用のビジネスローン・事業資金融資を手がける東京都のノンバンクです。

無担保のビジネスローンをメインに、不動産担保融資や商業手形割引、有価証券担保融資、売掛債権担保融資など幅広い融資商品を展開しています。

ノンバンクならではの独自審査基準を設けており、銀行融資に断られてしまった方でもアクト・ウィルでなら借り入れられる可能性もあります。

来店不要で借入できる無担保ビジネスローンの「信用保証融資」は、500万円までを最短即日で融資してくれるため、緊急で一時的に資金が必要になった際に使いやすいでしょう。

アクト・ウィル株式会社の事務所は池袋駅のすぐ近くにあるため、店舗で契約・借入をしたい方でも都内の事業主の方であれば比較的行きやすいといえます。

ご契約完了後、直ちにお客様のご指定口座へ資金をお振り込みいたします。最短で当日中の実行が可能です。また、お客様のご要望に合わせて、担当者が直接現金をお届けすることも可能ですので、お気軽にご相談ください。

ビジネスローン・事業資金借入ならアクト・ウィル株式会社

アクト・ウィルの利用条件・基本情報

| アクト・ウィルの利用条件・基本情報 | |

|---|---|

| 商品名 | 信用保証融資 |

| 融資対象 | 法人 |

| 融資額 | 〜500万円 |

| 金利 | 10.0%〜20.0% |

| 融資までの期間 | 最短即日 |

| 用途 | 事業資金 運転資金 つなぎ資金 など |

| 担保 | 不要 |

| 保証人 | 場合により必要 |

| 必要書類 | 決算書 など |

| 融資形態 | 証書貸付 |

アクト・ウィルの会社情報・貸金業登録番号

| アクト・ウィルの会社情報・貸金業登録番号 | |

|---|---|

| 会社名 | アクト・ウィル株式会社 |

| 代表者名 | 谷口 友祐 |

| 所在地 | 東京都豊島区東池袋3-11-9 |

| 資本金 | 55,000,000円 |

| 設立 | 平成25年5月9日 |

| 法人番号 | 6013301033769 |

| 貸金業登録番号 | 東京都知事(5)第31521号 令和8年3月21日〜令和11年3月20日 |

| 日本貸金業協会 | 第005834号 |

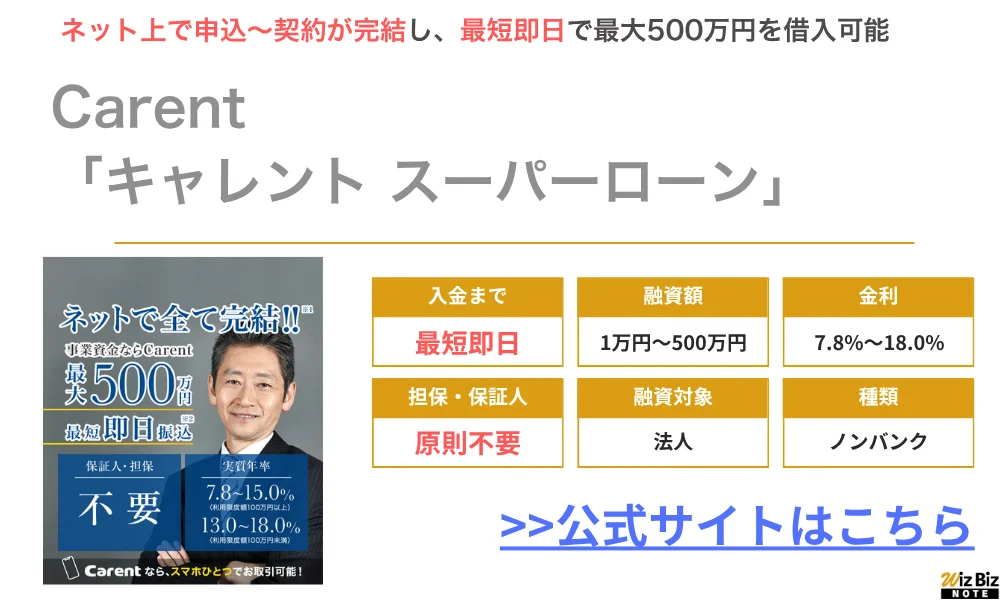

Carentはオンライン上で申込〜借入を完結できる老舗ノンバンクビジネスローン

- 最短即日のスピード融資!

- 最短3分で入力完了でき、すぐに申し込める!

- 返済シミュレーションで返済計画を立てやすい!

株式会社IPGファイナンシャルソリューションズの「Carent」は1万円〜500万円の少額融資を受けられるノンバンクビジネスローンです。

オンライン上で申し込み・契約ができるので、決算書や事業計画・収支計画・資金計画などの必要資料が用意できれば最短即日で着金するよう手配してくれます。

忙しくてお時間が無い方でも、ご都合の良い時間帯にお申込みいただけます。

CARENT(キャレント)

公式サイトのフォームに必要事項を入力するだけで申し込み完了し、最短3分で入力できるため、今すぐにでも資金が必要な方はすぐに申し込みましょう。

また、三菱東京UFJ銀行を利用している事業主の場合、預金口座から自動引落での返済も可能なので、毎月の返済を忘れそうという方はぜひ利用してみることをおすすめします。

Carentの利用条件・基本情報

| Carentの利用条件・基本情報 | |

|---|---|

| 商品名 | キャレント スーパーローン |

| 融資対象 | 法人 |

| 融資額 | 1万円〜500万円 |

| 金利 | 利用限度額100万円以上 →7.8%〜15.0% 利用限度額100万円未満 →13.0%〜18.0% |

| 融資までの期間 | 最短即日 |

| 用途 | 事業資金 納税資金 つなぎ融資 など |

| 担保 | 不要 |

| 保証人 | 不要 |

| 必要書類 | 決算書 など |

| 融資形態 | |

Carentの会社情報・貸金業登録番号

| Carentの会社情報・貸金業登録番号 | |

|---|---|

| 会社名 | 株式会社IPGファイナンシャルソリューションズ |

| 代表者名 | 池田 秀明 |

| 所在地 | 東京都品川区西五反田7丁目9-2 KDX五反田ビル5階 |

| 資本金 | 不明 |

| 設立 | 不明 |

| 法人番号 | 7010701023341 |

| 貸金業登録番号 | 東京都知事(5)第31399号 令和5年7月30日〜令和8年7月29日 |

| 日本貸金業協会 | 第006016号 |

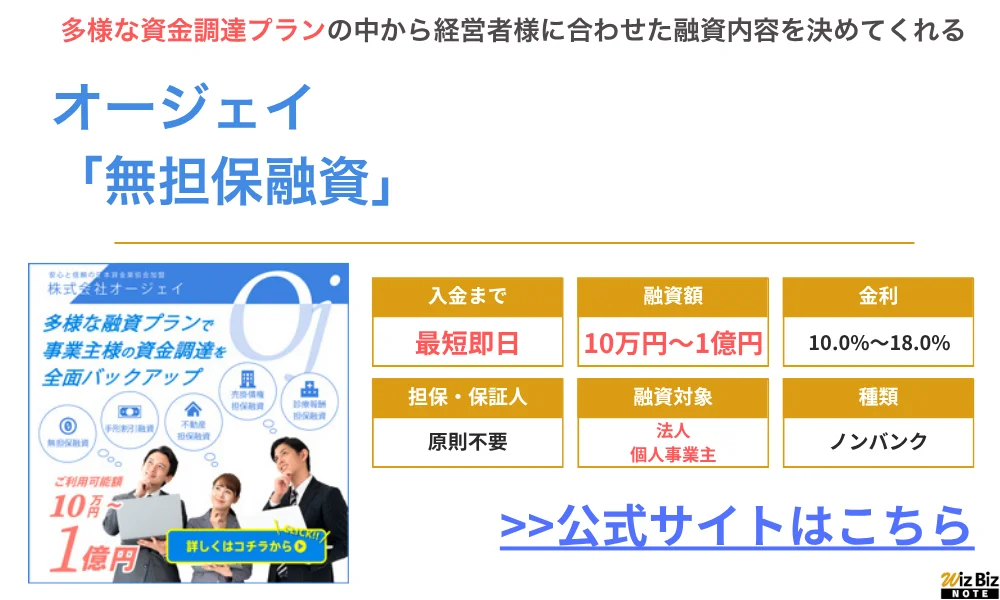

オージェイは専門スタッフが様々な資金調達プランから適切なものを選んでくれる

- 無担保融資は最短即日での融資が可能!

- 営業年数が短くても申し込みができる

- 無担保でも最大1億円融資と、まとまったお金が必要な時に便利!

オージェイのビジネスローンにはいくつか種類があり、特に人気で最短即日借入できるのが「無担保融資」です。

営業年数が短くても、過去の決算や事業の将来性などを柔軟に評価して30万円〜の小口融資を行なってくれます。

申し込み時間によっては即日融資も可能なので、お急ぎの方でも迅速に資金問題を解決できるでしょう。

場合によっては不動産・動産・売掛債権などの担保が必要になりますが、最大1億円の融資実績もあります。

オージェイの利用条件・基本情報

| オージェイの利用条件・基本情報 | |

|---|---|

| 商品名 | ビジネスローン |

| 融資対象 | 法人 個人事業主 |

| 融資額 | 10万円~1億円 |

| 金利 | 10.0%〜18.0% |

| 融資までの期間 | 最短即日 |

| 用途 | 事業資金 納税資金 つなぎ資金 など |

| 担保 | 原則不要 |

| 保証人 | 法人は代表者の保証が必要 |

| 必要書類 | 決算書 など |

| 融資形態 | 証書貸付 |

オージェイの会社情報・貸金業登録番号

| オージェイの会社情報・貸金業登録番号 | |

|---|---|

| 会社名 | 株式会社オージェイ |

| 代表者名 | 小田桐 徹 |

| 所在地 | 東京都中野区中央1-32-5 青光堂ビル3F |

| 資本金 | 55,000,000円 |

| 設立 | 平成25年8月8日 |

| 法人番号 | 3011101067536 |

| 貸金業登録番号 | 東京都知事(4)第31549号 |

| 日本貸金業協会 | 第005868号 |

デイリーキャッシングは最短30分で審査回答してくれるビジネスローン

- 最大5,000万円の借入が可能なので、まとまった資金が必要な場合でも安心

- 最長返済期間は30年なので余裕を持った資金繰りができる

- 下限金利が年5.2%と、ノンバンク系にしては低金利で借入できる

デイリーキャッシングは、株式会社デイリープランニングが提供する法人代表者・個人経営者向けのビジネスローンです。

融資金額は200万円〜5,000万円、実質年率は5.2%〜14.5%で、設備投資や広告宣伝費、資金ショートを防ぐためのつなぎ資金など、幅広い事業資金に活用できます。

担保・保証人は原則不要で、返済期間は最長30年まで設定できるため、まとまった資金を調達しながら月々の返済負担を抑えたい事業者にも向いています。

申込方法はインターネット・電話・来店から選択でき、融資方法も銀行口座への振込または店舗での受け取りに対応しています。

一方で、申込時には本人確認書類に加えて、決算書2期分や法人登記簿などの提出が必要です。

少額をすぐに借りたい個人事業主よりも、数百万円以上の事業資金を調達したい法人代表者や個人経営者に適したビジネスローンといえるでしょう。

デイリーキャッシングの利用条件・基本情報

| デイリーキャッシングの利用条件・基本情報 | |

|---|---|

| 商品名 | ビジネスローン |

| 融資対象 | 法人 個人事業主 |

| 融資額 | 200万円~5,000万円 |

| 金利 | 5.2%~14.5% |

| 融資までの期間 | 最短即日 |

| 用途 | 事業資金 納税資金 つなぎ資金 など |

| 担保 | 原則不要 |

| 保証人 | 原則不要 |

| 必要書類 | 決算書 など |

| 融資形態 | 証書貸付 |

デイリーキャッシングの会社情報・貸金業登録番号

| デイリーキャッシングの会社情報・貸金業登録番号 | |

|---|---|

| 会社名 | 株式会社デイリープランニング |

| 代表者名 | 中村 健太 |

| 所在地 | 東京都台東区東上野1-7-12 徳永ビル4階401号 |

| 資本金 | 不明 |

| 設立 | 不明 |

| 法人番号 | 1010501039618 |

| 貸金業登録番号 | 東京都知事(3)第31698号 令和6年9月1日〜令和9年8月31日 |

| 日本貸金業協会 | 第005977号 |

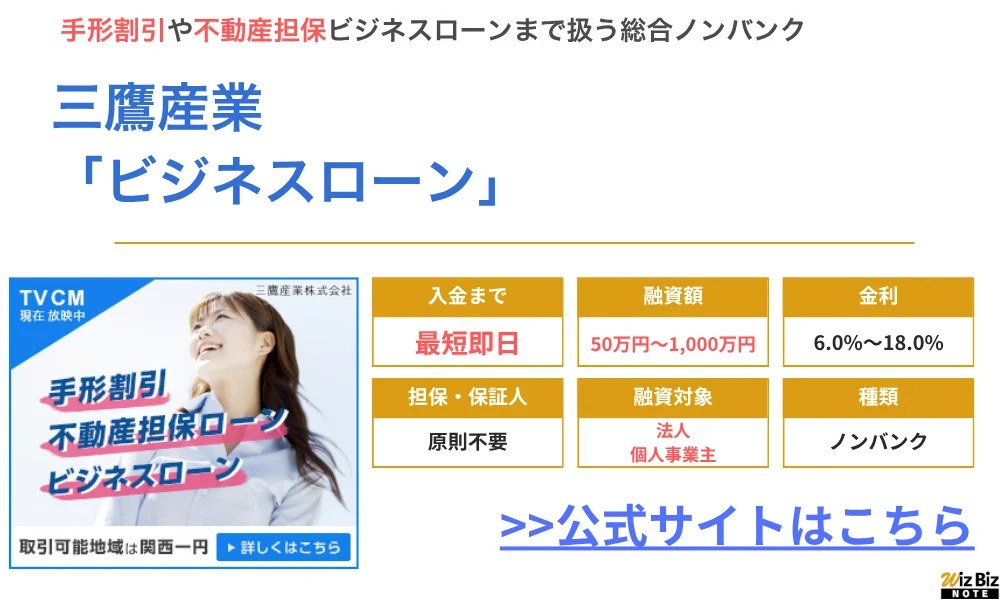

三鷹産業は関西の中小企業に強いノンバンクビジネスローン

- 関西一円、三重、愛知の事業者を対象にしたビジネスローン

- 最短即日審査・最短即日融資に対応で、急に事業資金が必要になっても安心

- 手数料・諸費用は一切不要で利用でき、金利も年6.0%〜で借入できる

三鷹産業は、大阪市に本社を構える三鷹産業株式会社が提供する、中小企業・個人事業主向けのビジネスローンです。

融資金額は50万円〜1,000万円で、実質年率は100万円以上の場合6.00%〜15.00%、100万円未満の場合6.00%〜18.00%に設定されています。

返済方法は、3年以内・36回までの元利均等返済または6カ月以内の一括返済から選択できます。

公式サイトでは、原則として当日中に審査結果を連絡し、契約と同時に現金での受け取りも可能とされているため、急な仕入れ資金や運転資金、つなぎ資金を確保したい事業者にとって選択肢となるローンです。

一方で、取引可能地域は大阪府・京都府・兵庫県・奈良県・和歌山県・滋賀県の関西一円に加え、三重県・愛知県・岡山県とされています。

また、審査によっては保証人や不動産担保が必要になる場合があり、法人の場合は代表者の連帯保証が必要です。

全国対応のオンライン完結型ローンというよりも、営業担当者に相談しながら資金調達を進めたい関西・東海・岡山エリアの事業者に向いているビジネスローンといえるでしょう。

三鷹産業の利用条件・基本情報

| 三鷹産業の利用条件・基本情報 | |

|---|---|

| 商品名 | ビジネスローン |

| 融資対象 | 中小企業 個人事業主 |

| 融資額 | 50万円〜1,000万円 |

| 金利 | 100万円以上:6.0%~15.0% 100万円未満:6.0%~18.0% |

| 融資までの期間 | 最短即日 |

| 用途 | 運転資金 つなぎ資金 開業資金 など |

| 担保 | 原則不要 |

| 保証人 | 原則不要 ※法人の場合は代表者が連帯保証 |

| 必要書類 | 決算書 など |

| 融資形態 | 証書貸付 |

三鷹産業の会社情報・貸金業登録番号

| 三鷹産業の会社情報・貸金業登録番号 | |

|---|---|

| 会社名 | 三鷹産業株式会社 |

| 代表者名 | 小林 正宜 |

| 所在地 | 大阪府大阪市北区天神橋1-19-6 ミタカビル |

| 資本金 | 50,000,000円 |

| 設立 | 昭和47年2月8日 |

| 法人番号 | 8120001071005 |

| 貸金業登録番号 | 大阪府知事(2)第13014号 令和6年7月14日〜令和9年7月13日 |

| 日本貸金業協会 | 第003138号 |

ニチデンは関西特化のノンバンクで最短10分審査が人気のビジネスローン

- 関西エリアの中小企業に強いビジネスローン

- 最大1億円までのまとまった借入ができる

- 最短即日融資が可能なのですぐに資金調達したい方にもおすすめ

ニチデンの事業者ローンは、株式会社日電社が提供する事業者向けのビジネスローンです。運転資金・設備資金・納税資金・開業資金など、事業に関わる幅広い資金ニーズに対応しており、銀行融資が間に合わない場合や、急な資金ショートを補いたい場合の選択肢になります。

融資額は最大1億円、実質年率は4.8%〜17.52%で、返済期間は最長20年・最大240回まで設定可能です。返済方法は、元金一括払・元金均等払・元利均等払・ボーナス併用返済などから相談できるため、資金使途や返済計画に合わせて柔軟に利用しやすい点が特徴です。

また、少額であれば無担保・無保証人で借入できる場合があり、高額融資では不動産担保や代表者保証による対応も可能です。新規利用者限定で最大100日間の無利息サービスが用意されているため、短期的なつなぎ資金を調達したい事業者にも向いています。

一方で、ニチデンは大阪・京都・兵庫・奈良など関西エリアを中心に展開しているため、全国対応のオンライン完結型ローンを探している場合は、対応地域や申込方法を事前に確認しておくとよいでしょう。まとまった事業資金を調達したい関西エリアの法人・個人事業主にとって、候補に入れやすいノンバンク系ビジネスローンです。

ニチデンの利用条件・基本情報

| ニチデンの利用条件・基本情報 | |

|---|---|

| 商品名 | 事業者ローン |

| 融資対象 | 法人 |

| 融資額 | 最大1億円 |

| 金利 | 4.8%〜17.52% |

| 融資までの期間 | 最短即日 |

| 用途 | 事業資金 納税資金 つなぎ融資 など |

| 担保 | 原則不要 |

| 保証人 | 原則不要 |

| 必要書類 | 決算書 事業計画書 など |

| 融資形態 | 証書貸付 |

ニチデンの会社情報・貸金業登録番号

| ニチデンの会社情報・貸金業登録番号 | |

|---|---|

| 会社名 | 株式会社日電社 |

| 代表者名 | 木村 茂 |

| 所在地 | 大阪府大東市大字北条1115番地 |

| 資本金 | 不明 |

| 設立 | 不明 |

| 法人番号 | 3122001015755 |

| 貸金業登録番号 | 大阪府知事(6)第12923号 令和6年7月31日〜令和9年7月30日 |

| 日本貸金業協会 | 第002388号 |

ノンバンク系ビジネスローンの選び方・比較ポイント

ノンバンク系ビジネスローンは、銀行ではなく貸金業者や信販会社などが提供する事業資金向けローンです。審査スピードや申込のしやすさに特徴がある一方、金利や返済条件は商品ごとに異なります。ここでは、法人・個人事業主が比較時に確認したいポイントを順番に解説します。

資金が必要な時期に融資が間に合うかで選ぶ

ノンバンク系ビジネスローンを選ぶ際は、まず資金が必要な日までに融資が間に合うかを確認しましょう。急な仕入れ、外注費の支払い、税金や社会保険料の納付など、支払期日が決まっている資金では、審査や契約にかかる時間が重要になります。

「最短即日」と書かれていても、すべての申込者が即日で借りられるわけではありません。申込時間、必要書類の提出状況、審査内容、契約方法によっては、翌営業日以降になることもあります。特に夕方以降の申込や、書類に不備がある場合は注意が必要です。

比較するときは、広告上の最短時間だけでなく、申込から入金までの実際の流れを見ましょう。Web完結に対応しているか、本人確認や契約手続きがオンラインで済むか、振込対応時間はいつまでかを確認すると判断しやすくなります。

資金繰りに余裕がある場合は、スピードだけでなく金利や返済期間も含めて比較するのがおすすめです。急ぎの場合でも、返済負担が大きすぎる商品を選ぶと後で資金繰りが苦しくなる可能性があります。申込前には、公式サイトで審査時間や入金条件の最新情報を確認しておくと安心です。

金利だけでなく総返済額で比較する

ビジネスローンは、金利の低さだけで選ばず、総返済額で比較することが大切です。同じ金額を借りても、金利、返済期間、返済方式によって最終的な負担は変わります。月々の返済額が小さく見えても、返済期間が長いと利息負担が増える場合があります。

ノンバンク系ビジネスローンは、銀行融資や公的融資と比べて金利が高めになる傾向があります。その分、審査スピードや申込のしやすさを重視する商品もありますが、短期のつなぎ資金なのか、長期で返済する資金なのかによって向き不向きが分かれます。

比較時は、次の3点を確認しておくとよいでしょう。

- 借入希望額に対する適用金利の目安

- 返済期間ごとの総返済額

- 繰上返済ができるか、手数料がかかるか

公式サイトに返済シミュレーションがある場合は、希望金額と返済期間を入力して試算してみると具体的です。実際の適用金利は審査結果によって変わることがあるため、表示されている下限金利だけで判断しないようにしましょう。

融資限度額が必要資金に合っているか確認する

ノンバンク系ビジネスローンでは、商品ごとに融資限度額が設定されています。少額の運転資金に向くものもあれば、まとまった事業資金に対応するものもあります。自社が必要とする金額に対して、上限額が十分かを確認しましょう。

ただし、融資限度額の上限が高い商品でも、初回から上限まで借りられるとは限りません。審査では、売上、利益、事業年数、既存借入、返済能力などが見られるため、希望額より少ない金額になる可能性があります。

必要資金を考えるときは、「いくら借りられるか」ではなく「いくら必要で、いくらなら返せるか」から逆算することが重要です。仕入れ資金、広告費、設備投資、つなぎ資金など、使い道ごとに必要額と回収見込みを整理しておくと、過剰な借入を避けやすくなります。

融資額が不足しそうな場合は、複数の資金調達方法を比較するのも一つの方法です。銀行融資、公庫融資、ファクタリング、不動産担保ローンなどと併せて検討し、自社の状況に合う方法を選びましょう。

法人向けか個人事業主向けかを確認する

ビジネスローンは、法人のみを対象とする商品、個人事業主も申し込める商品、法人・個人事業主の両方に対応する商品があります。申込前に、自社の事業形態が対象に含まれているかを確認しましょう。

個人事業主の場合、事業実態を確認するために確定申告書、開業届、売上を確認できる資料などが求められることがあります。法人の場合は、決算書、商業登記簿謄本、代表者本人確認書類、銀行口座の入出金履歴などが必要になるケースがあります。

対象者の条件には、業歴、年齢、事業内容、所在地、利用目的などが含まれることもあります。創業直後や副業に近い事業形態では、申込できる商品が限られる可能性があるため注意が必要です。

「法人向け」と書かれている商品でも、代表者個人の信用情報や保証の有無が審査に関わる場合があります。個人事業主向けの商品では、事業資金としての利用が前提になるため、生活費や個人的な支出に使えるかは商品条件を確認してください。

無担保・保証人なしで利用できるか確認する

ノンバンク系ビジネスローンには、無担保・保証人なしで申し込める商品があります。担保にできる不動産や保証人を用意しにくい法人・個人事業主にとって、手続きの負担を抑えやすい点は魅力です。

ただし、無担保だからといって審査が軽いわけではありません。担保がない分、売上状況、返済能力、事業の継続性、信用情報などをもとに判断されるのが一般的です。借入希望額が大きいほど、提出書類や確認事項が増える可能性もあります。

保証人なしと表記されていても、法人の場合は代表者保証が必要になる商品があります。第三者保証人は不要でも、代表者が連帯保証人になる契約では、返済が滞った際に代表者個人へ請求が及ぶ可能性があります。

無担保・保証人なしの条件は商品ごとに異なります。申込前には、担保の有無、第三者保証人の要否、代表者保証の扱いを公式サイトや契約書面で確認しましょう。条件が分かりにくい場合は、問い合わせで確認してから申し込むと安心です。

代表者保証の有無を確認する

法人がノンバンク系ビジネスローンを利用する場合、代表者保証の有無は必ず確認したいポイントです。代表者保証とは、会社が返済できなくなったときに、代表者個人が返済責任を負う契約のことです。

「担保なし」「保証人なし」と表示されていても、代表者保証は別に求められる場合があります。第三者の保証人が不要という意味なのか、代表者保証も不要なのかは、商品説明や契約条件を見ないと分かりにくいことがあります。

代表者保証があると、法人の借入であっても個人資産に影響する可能性があります。特に複数の借入がある場合や、売上の見通しに不確実性がある場合は、返済不能時のリスクを慎重に確認しましょう。

一方で、代表者保証がある商品は、保証なしの商品より利用できる条件が広い場合もあります。大切なのは、保証の有無だけで良し悪しを決めるのではなく、自社の返済計画やリスク許容度に合っているかを判断することです。

Web完結や来店不要に対応しているか確認する

忙しい法人代表者や個人事業主にとって、Web完結や来店不要に対応しているかは大きな比較ポイントです。オンラインで申込、書類提出、本人確認、契約まで進められる商品であれば、店舗に行く時間を減らしやすくなります。

ただし、Web申込に対応していても、契約時に郵送や電話確認が必要な場合があります。書類の原本提出、印鑑証明、法人確認書類などが必要になると、入金までに時間がかかることもあるでしょう。

比較時は、単に「Web対応」と書かれているかだけでなく、どの手続きまでオンラインで完了するのかを見ることが大切です。スマホで書類をアップロードできるか、電子契約に対応しているか、審査状況をオンラインで確認できるかも確認しておくと便利です。

地方で来店が難しい事業者や、急ぎで資金調達したい場合は、来店不要の商品を優先して検討するとよいでしょう。公式サイトの申込手順を見て、自社の書類準備や対応時間に合うかを確認してください。

繰上返済や返済方式の条件を確認する

ビジネスローンを利用する前に、繰上返済や返済方式の条件を確認しましょう。資金繰りが改善したときに早めに返済できれば、利息負担を抑えられる可能性があります。ただし、商品によっては繰上返済手数料がかかる場合があります。

返済方式には、元利均等返済、元金均等返済、残高スライド方式などがあります。毎月の返済額が一定に近い方式もあれば、元金の減り方や利息負担が変わる方式もあります。名称だけでは分かりにくいため、返済予定表で確認することが大切です。

短期のつなぎ資金であれば、入金予定に合わせて一括返済や繰上返済がしやすい商品が合うかもしれません。長期で返済する場合は、毎月の返済額が売上の波に耐えられるかを見ておく必要があります。

返済方式は資金繰りに直接影響します。申込前には、返済日、返済口座、遅延時の扱い、繰上返済の方法を確認しましょう。必要に応じて、税理士や資金繰りに詳しい専門家へ相談するのも一つの方法です。

ノンバンク系ビジネスローンのメリット

ノンバンク系ビジネスローンには、資金調達までのスピードや申込手続きのしやすさなどのメリットがあります。特に、銀行融資の審査を待つ時間がない場面では選択肢になり得ます。ただし、メリットは利用条件や返済計画によって変わるため、注意点と合わせて確認しましょう。

銀行融資より早く資金調達できる場合がある

ノンバンク系ビジネスローンの大きなメリットは、銀行融資より早く資金調達できる場合があることです。銀行融資では、決算書の確認、事業計画の確認、稟議などに時間がかかることがあります。ノンバンクでは、オンライン申込や独自審査により、比較的短期間で結果が分かる商品もあります。

急な仕入れや外注費の支払いなど、入金予定はあるものの一時的に資金が足りない場面では、スピードが重要になります。こうしたケースでは、ノンバンク系ビジネスローンがつなぎ資金として役立つ可能性があります。

一方で、早さだけを重視すると、金利や返済条件の確認が不十分になりがちです。審査が早い商品ほど、借入後の返済計画を事前に立てておく必要があります。入金予定日、売上の季節変動、固定費の支払いを踏まえ、返済に無理がないか確認しましょう。

「最短即日」はあくまで最短の目安です。実際には審査状況や申込時間に左右されるため、公式サイトの条件を確認し、余裕を持って申し込むことが大切です。

無担保や保証人なしで申し込める商品がある

ノンバンク系ビジネスローンには、無担保や保証人なしで申し込める商品があります。不動産担保を用意できない事業者や、第三者に保証を頼みにくい個人事業主にとっては、検討しやすい選択肢になるでしょう。

担保設定が不要な場合、登記手続きや担保評価にかかる時間を省きやすくなります。スピードを重視したい場面では、この点がメリットになります。ただし、担保がない分、金利が高めに設定されることや、融資限度額が抑えられることもあります。

保証人なしの商品でも、法人の場合は代表者保証が必要な場合があります。個人事業主では、事業主本人の信用情報や事業収入が審査に関係することが一般的です。保証人が不要だからといって、返済責任が軽くなるわけではありません。

申込前には、担保、第三者保証人、代表者保証の違いを確認しましょう。契約書面に記載される内容が最終的な条件になるため、不明点があれば申込前に問い合わせることをおすすめします。

Web完結や来店不要で手続きできる商品がある

Web完結や来店不要に対応するノンバンク系ビジネスローンは、日中に金融機関へ行く時間を取りにくい事業者にとって便利です。申込フォームの入力、書類アップロード、本人確認、契約までオンラインで進められる商品なら、手続きの負担を抑えやすくなります。

特に、地方で近くに店舗がない事業者や、少人数で運営している会社では、来店不要のメリットを感じやすいでしょう。移動時間を減らせるため、本業の対応をしながら資金調達の準備を進められます。

ただし、Web完結の範囲は商品によって違います。申込だけオンラインで、契約書は郵送になるケースもあります。法人の場合は、登記情報や決算書、代表者確認書類などの提出が必要になることが多いため、事前に書類をそろえておくとスムーズです。

オンライン手続きでは、入力ミスや書類の画像不鮮明による遅れにも注意しましょう。急ぎの資金調達では、申込前に必要書類と提出方法を公式サイトで確認しておくことが大切です。

急な資金繰りやつなぎ資金に活用しやすい

ノンバンク系ビジネスローンは、急な資金繰りやつなぎ資金に活用しやすい場合があります。売掛金の入金前に仕入れ資金が必要なとき、突発的な設備修理が発生したとき、広告費や人件費の支払いが重なったときなどに選択肢となります。

つなぎ資金として使う場合は、返済原資が明確であることが重要です。たとえば、売掛金の入金予定や受注済み案件の入金見込みがある場合は、返済計画を立てやすくなります。逆に、入金予定が不明確なまま借りると、返済のために追加借入が必要になる可能性があります。

短期で返済する予定なら、繰上返済の可否や手数料を確認しましょう。資金に余裕ができた時点で返済できる商品であれば、利息負担を抑えられる場合があります。

ビジネスローンは便利な資金調達手段ですが、売上不足を長期間補う目的で使い続けると負担が大きくなります。利用前には、借入の目的、返済時期、資金繰り表を整理しておくと判断しやすいでしょう。

ノンバンク系ビジネスローンのデメリット・利用前の注意点

ノンバンク系ビジネスローンは便利な一方で、金利や審査、返済負担には注意が必要です。申込しやすい商品でも、借入後の返済が資金繰りを圧迫することがあります。ここでは、利用前に確認したいデメリットやリスクを整理します。

銀行融資や公庫融資より金利が高くなる場合がある

ノンバンク系ビジネスローンは、銀行融資や日本政策金融公庫の融資と比べて金利が高くなる場合があります。審査スピードや無担保対応などの利便性がある一方、その分、利息負担が大きくなりやすい点には注意しましょう。

短期間のつなぎ資金であれば、金利が高めでも総返済額が許容範囲に収まることがあります。しかし、長期間借り続ける場合や、返済期間を長く設定する場合は、利息が積み上がりやすくなります。

比較時は、年率だけでなく、借入額、返済期間、毎月返済額、総返済額を確認することが大切です。公式サイトの返済シミュレーションや見積もりを使い、複数の商品を同じ条件で比べると判断しやすくなります。

金利負担を抑えたい場合は、銀行融資や公庫融資と並行して検討する方法もあります。急ぎの資金はノンバンク、長期資金は低金利の融資というように、目的によって使い分ける考え方もあります。

審査なしで借りられるわけではない

ノンバンク系ビジネスローンは、銀行融資より審査が早い場合がありますが、審査なしで借りられるわけではありません。貸金業者は返済能力を確認する必要があるため、売上、事業実態、信用情報、借入状況などをもとに判断します。

「審査が甘い」「誰でも借りられる」といった表現には注意が必要です。正規の貸金業者であれば、返済能力を確認せずに融資することは通常ありません。審査なしを強調する業者は、違法業者や悪質な勧誘の可能性もあるため慎重に確認しましょう。

審査で見られやすいのは、事業の継続性、収入の安定性、既存借入の状況、税金や社会保険料の滞納有無などです。法人では決算書、個人事業主では確定申告書や入出金明細が必要になることがあります。

審査に不安がある場合は、申込条件を事前に確認し、必要書類を整えてから申し込むことが大切です。複数社へ短期間に申し込みすぎると、信用情報に影響する可能性もあるため注意しましょう。

返済計画を立てずに借りると資金繰りが悪化する可能性がある

ビジネスローンは、返済計画を立てずに利用すると資金繰りが悪化する可能性があります。借入によって一時的に資金不足を補えても、翌月以降は元金と利息の返済が発生します。売上入金のタイミングと返済日が合わないと、再び資金不足になることがあります。

利用前には、資金繰り表を作り、今後数か月の入金予定と支払い予定を確認しましょう。仕入れ、家賃、人件費、税金、既存借入の返済などを含めて見ると、毎月いくら返済できるかが分かりやすくなります。

返済原資が明確でない借入は慎重に考える必要があります。売上回復の見込みがないまま借入を重ねると、返済のための借入が続く状態になりかねません。

ノンバンク系ビジネスローンは、急な資金需要に対応しやすい一方、使い方を誤ると負担が増えます。借入目的、返済原資、返済期限を整理し、必要に応じて税理士や金融機関に相談しましょう。

担保・保証人なしでも代表者保証が必要な場合がある

無担保・保証人なしと表示されているビジネスローンでも、法人の場合は代表者保証が必要な場合があります。第三者保証人が不要という意味と、代表者保証が不要という意味は異なるため、契約条件を分けて確認しましょう。

代表者保証がある契約では、会社が返済できなくなった場合、代表者個人が返済責任を負う可能性があります。法人名義の借入であっても、個人の生活や資産に影響することがあるため、軽く考えないことが大切です。

一方で、代表者保証があることで融資を受けやすくなる商品もあります。保証なしの商品は条件が厳しい場合や、融資限度額が抑えられる場合も考えられます。

比較時は、担保、第三者保証人、代表者保証の3つを別々に確認してください。公式サイトだけで分からない場合は、契約前に問い合わせを行い、保証範囲や責任の内容を確認しておくと安心です。

貸金業登録の有無や運営会社情報を確認する

ノンバンク系ビジネスローンを利用する際は、貸金業登録の有無や運営会社情報を必ず確認しましょう。正規の貸金業者は、貸金業登録番号を表示しています。登録番号、会社名、所在地、問い合わせ先などが明確かを見ることが重要です。

「審査なし」「誰でも即日融資」「ブラックでも確実」などの強い表現で勧誘する業者には注意が必要です。正規業者を装った違法業者の可能性もあります。金融庁や各都道府県の公開情報で登録状況を確認できる場合があります。

公式サイトでは、会社概要、利用規約、個人情報の取り扱い、金利、返済条件、遅延時の扱いなども確認しましょう。情報が少ない、連絡先が携帯電話だけ、契約条件が不明確といった場合は慎重に判断してください。

事業資金の借入は、契約後の返済義務を伴います。条件がよく見えても、運営会社の信頼性や法令遵守の姿勢を確認したうえで申し込むことが大切です。

最短即日や決算書不要の条件を公式サイトで確認する

ノンバンク系ビジネスローンでは、「最短即日」「決算書不要」といった表記を見かけることがあります。ただし、これらは一定条件を満たした場合の案内であることが多く、すべての申込者に当てはまるとは限りません。

最短即日の融資には、申込時間、必要書類の提出、審査状況、契約方法、振込時間などが関係します。決算書不要の商品でも、売上を確認できる入出金明細や確定申告書、本人確認書類などが必要になる場合があります。

広告の表現だけで判断すると、希望するタイミングに資金が間に合わない可能性があります。申込前には、公式サイトの申込条件、必要書類、審査時間、契約手続きの流れを確認しましょう。

急ぎの場合は、問い合わせ窓口で「いつまでに申し込めば当日入金の可能性があるか」「どの書類が必要か」を確認すると判断しやすくなります。最新条件は変更されることがあるため、必ず公式情報を確認してください。

ノンバンク系ビジネスローンと他の資金調達方法を比較

事業資金の調達方法は、ノンバンク系ビジネスローンだけではありません。銀行融資、公庫融資、ファクタリング、担保ローンなど、それぞれ審査期間や費用、返済方法が異なります。自社の資金需要が短期なのか長期なのかを整理し、複数の方法を比較しましょう。

銀行融資との違い

銀行融資は、比較的低金利でまとまった資金を借りやすい一方、審査や契約に時間がかかる傾向があります。決算書、事業計画、資金使途、返済見込みなどを詳しく確認されることが多く、急ぎの資金には間に合わない場合があります。

ノンバンク系ビジネスローンは、銀行融資よりスピードを重視しやすい点が特徴です。Web申込や独自審査に対応している商品もあり、短期の資金需要に向く場合があります。ただし、金利は銀行融資より高めになることがあるため、長期資金には不向きなケースもあります。

銀行融資は、継続的な取引関係や信用力を築くうえでも重要です。将来的に大きな設備投資や運転資金を考えている場合は、銀行との関係を維持しながら、急ぎの資金だけノンバンクを検討する方法もあります。

どちらがよいかは、資金が必要な時期、借入額、返済期間、金利負担への許容度によって変わります。短期と長期の資金を分けて考えると選びやすくなるでしょう。

銀行系ビジネスローンとの違い

銀行系ビジネスローンは、銀行または銀行グループが提供する事業資金向けローンです。ノンバンク系ビジネスローンと同じく、通常の銀行融資より手続きが簡略化されている商品もありますが、審査基準や融資スピードは商品ごとに異なります。

銀行系は、金利や信頼性の面で安心感を持ちやすい一方、ノンバンク系より審査に時間がかかる場合があります。既に取引のある銀行であれば相談しやすい反面、口座開設や来店が必要になるケースもあります。

ノンバンク系は、来店不要やWeb完結に対応する商品が多く、急ぎの資金調達に使いやすい場合があります。ただし、金利や返済条件はしっかり確認する必要があります。

比較時は、提供会社の種類だけでなく、実際の条件を見ることが大切です。融資スピード、上限金利、必要書類、対象者、代表者保証、繰上返済の条件を並べて判断しましょう。

日本政策金融公庫の融資との違い

日本政策金融公庫の融資は、創業資金や小規模事業者向け資金などで利用されることが多い公的な融資制度です。比較的低金利で利用できる可能性があり、創業期や中小企業にとって重要な選択肢になります。

一方で、申込から融資実行までには一定の時間がかかることがあります。事業計画書、見積書、資金使途の説明などが求められることもあり、急な支払いに対応するには間に合わない場合があります。

ノンバンク系ビジネスローンは、スピードや手続きの簡単さを重視したい場面で検討しやすい方法です。ただし、公庫融資と比べると金利が高くなることがあるため、長期で返済する資金には慎重な判断が必要です。

創業資金や設備投資など計画的な資金は公庫融資、急なつなぎ資金はノンバンク系ビジネスローンというように、目的ごとに使い分けると検討しやすくなります。

ファクタリングとの違い

ファクタリングは、売掛金を売却して資金化する方法です。借入ではなく売掛債権の譲渡として扱われるため、ビジネスローンとは仕組みが異なります。売掛金の入金待ちがある事業者にとっては、短期の資金調達手段になることがあります。

ノンバンク系ビジネスローンは借入であり、返済義務と利息が発生します。ファクタリングは売掛金をもとに資金化するため、利用できるかは売掛先や請求書の内容に左右されます。手数料が発生する点も確認が必要です。

ファクタリングは、売掛金の回収前に資金が必要な場合に検討しやすい一方、継続利用すると手数料負担が大きくなる可能性があります。ビジネスローンは資金使途の自由度が高い商品もありますが、返済計画が必要です。

どちらを選ぶかは、売掛金の有無、資金が必要な時期、費用負担、信用情報への影響などを踏まえて判断しましょう。契約形態や手数料は必ず公式情報で確認してください。

不動産担保ローンや車担保ローンとの違い

不動産担保ローンや車担保ローンは、不動産や車両を担保にして事業資金を借りる方法です。担保があるため、無担保のビジネスローンより大きな金額を借りられる場合や、金利が抑えられる場合があります。

一方で、担保評価や登記、契約手続きに時間がかかることがあります。返済が滞ると、担保にした不動産や車両を失う可能性があるため、リスクを理解したうえで利用する必要があります。

ノンバンク系ビジネスローンは、無担保で申し込める商品があり、スピードを重視したい場面に向くことがあります。ただし、融資額や金利面では担保ローンと条件が異なるため、必要資金の規模によって選び方が変わります。

設備投資や長期資金なら担保ローン、短期の運転資金ならビジネスローンというように、資金の目的と返済期間を分けて考えると比較しやすいでしょう。

ノンバンク系ビジネスローンに申し込む流れ

ノンバンク系ビジネスローンは、商品によって手続きの流れが異なりますが、一般的には条件確認、書類準備、申込、審査、契約、融資実行の順に進みます。急ぎの場合ほど、事前準備が重要です。ここでは、申込前から借入後までの基本的な流れを解説します。

申込条件と資金使途を確認する

最初に確認したいのは、申込条件と資金使途です。法人が対象なのか、個人事業主も申し込めるのか、業歴や年齢、事業内容に条件があるのかを見ておきましょう。条件を満たしていない商品に申し込むと、時間を無駄にしてしまう可能性があります。

資金使途も重要です。ビジネスローンは事業資金向けの商品であり、仕入れ資金、外注費、広告費、設備修理費、つなぎ資金などに使える場合があります。一方で、生活費や投資資金など、事業と関係のない用途は対象外になることがあります。

申込前には、なぜ資金が必要なのか、いつまでに必要なのか、どの入金で返済するのかを整理しましょう。審査で確認される場合にも、資金使途が明確なほうが説明しやすくなります。

公式サイトに記載されている条件だけでは判断しにくい場合は、問い合わせで確認するのも有効です。特に創業直後、赤字決算、税金滞納がある場合は、事前確認をおすすめします。

必要書類を準備する

ノンバンク系ビジネスローンでは、申込者の事業実態や返済能力を確認するために書類提出が求められます。法人では決算書、登記簿謄本、代表者の本人確認書類、銀行口座の入出金明細などが必要になることがあります。

個人事業主の場合は、確定申告書、本人確認書類、事業用口座の明細、開業届などが求められる場合があります。商品によっては、決算書不要や来店不要をうたっていても、別の資料で売上や事業実態を確認されることがあります。

書類に不備があると、審査や入金が遅れる原因になります。住所、氏名、法人名、決算期、口座名義などに相違がないか確認しましょう。画像で提出する場合は、文字が読める状態で撮影することも大切です。

急ぎで申し込む場合は、公式サイトの必要書類一覧を確認し、申込前にそろえておくとスムーズです。必要書類は変更されることがあるため、最新情報を確認してから準備してください。

Webまたは電話で申し込む

必要書類がそろったら、Webまたは電話で申し込みます。Web申込では、法人名、代表者情報、事業内容、売上、希望借入額、資金使途などを入力するのが一般的です。入力内容に誤りがあると確認に時間がかかるため、送信前に見直しましょう。

電話申込では、担当者に条件を確認しながら進められる場合があります。商品内容が分かりにくいときや、急ぎの入金を希望するときは、電話で確認すると不明点を解消しやすいでしょう。

Web完結の商品でも、本人確認や在籍確認、事業実態の確認として電話が入ることがあります。連絡が取れないと審査が進まない場合があるため、申込後は着信に対応できる状態にしておくと安心です。

複数のビジネスローンに同時に申し込む場合は慎重に判断してください。短期間に多く申し込むと、信用情報や審査印象に影響する可能性があります。条件を比較し、優先順位を決めて申し込むことが大切です。

審査結果と契約条件を確認する

審査結果が出たら、借入可能額、金利、返済期間、返済方式、毎月返済額、手数料、遅延時の条件を確認しましょう。希望どおりの金額や金利になるとは限らないため、提示条件を見てから契約するか判断する必要があります。

特に確認したいのは、総返済額と返済スケジュールです。毎月の返済額が売上や入金予定に対して無理がないかを見ましょう。短期資金のつもりで借りる場合は、繰上返済の可否や手数料も確認してください。

法人の場合は、代表者保証の有無も重要です。保証内容が分からないまま契約すると、返済が難しくなったときに代表者個人へ影響する可能性があります。

契約条件に不明点がある場合は、契約前に問い合わせましょう。電子契約であっても、契約書面や重要事項の内容を確認することが大切です。納得できない条件がある場合は、他の資金調達方法も比較してください。

融資実行後は返済スケジュールを管理する

融資実行後は、返済スケジュールを必ず管理しましょう。借入が完了すると安心しがちですが、毎月の返済は資金繰りに影響します。返済日、返済額、返済口座、残高を一覧にしておくと管理しやすくなります。

売上の入金日と返済日のズレがある場合は、口座残高に注意が必要です。返済日に残高不足になると、遅延損害金や信用情報への影響が生じる可能性があります。複数の借入がある場合は、返済日が重なる月を把握しておきましょう。

資金に余裕ができた場合は、繰上返済を検討するのも一つの方法です。ただし、手数料や手続き方法は商品ごとに異なります。事前に確認してから行いましょう。

ビジネスローンは、借りて終わりではなく、返済まで含めて資金調達です。定期的に資金繰り表を見直し、必要に応じて税理士や金融機関へ相談することで、無理のない運用につなげやすくなります。

ビジネスローンに関するよくある質問

ノンバンク系ビジネスローンを検討する際は、対象者、審査、即日融資、担保・保証人、総量規制などに疑問を持つ人が多いです。ここでは、申込前に確認されやすい質問に回答します。条件は商品ごとに異なるため、最終的には公式サイトや契約書面で確認してください。

ノンバンク系ビジネスローンは個人事業主でも利用できますか?

個人事業主でも利用できるノンバンク系ビジネスローンはあります。ただし、すべての商品が対象ではありません。確定申告書、本人確認書類、事業用口座の明細などが必要になる場合があるため、申込条件を公式サイトで確認しましょう。

ノンバンク系ビジネスローンは法人のみが対象ですか?

法人のみを対象とする商品もあれば、法人と個人事業主の両方に対応する商品もあります。対象者は商品ごとに異なるため、法人格、業歴、事業内容、所在地などの条件を確認してください。迷う場合は申込前に問い合わせると安心です。

ノンバンク系ビジネスローンは即日融資に対応していますか?

最短即日融資に対応する商品もありますが、必ず当日中に借りられるとは限りません。申込時間、必要書類、審査状況、契約方法によって入金日は変わります。急ぎの場合は、当日対応の条件を公式サイトや窓口で確認しましょう。

ノンバンク系ビジネスローンの審査では何を見られますか?

審査では、売上、利益、事業年数、資金使途、既存借入、信用情報、返済能力などが確認されることがあります。法人では決算書、個人事業主では確定申告書が必要になる場合もあります。審査基準は各社で異なります。

赤字決算でもノンバンク系ビジネスローンに申し込めますか?

赤字決算でも申し込める商品はありますが、審査に通るかは別です。赤字の理由、今後の売上見込み、返済原資、資金使途などが確認される可能性があります。申込前に、赤字でも対象になるか公式サイトや窓口で確認しましょう。

創業直後でもノンバンク系ビジネスローンを利用できますか?

創業直後でも申し込める商品はありますが、利用できる商品は限られる場合があります。決算書がない場合は、開業届、事業計画、売上明細、入出金履歴などで事業実態を確認されることがあります。創業資金なら公庫融資も比較しましょう。

税金滞納中でもノンバンク系ビジネスローンに申し込めますか?

税金滞納中でも申込自体ができる場合はありますが、審査では不利になる可能性があります。納税状況は返済能力に関わるため、滞納の有無や分納状況を確認されることがあります。事前に条件を確認し、返済計画を慎重に立てましょう。

ノンバンク系ビジネスローンは担保や保証人なしで利用できますか?

無担保・保証人なしで利用できる商品はあります。ただし、法人では代表者保証が必要になる場合があります。第三者保証人が不要なのか、代表者保証も不要なのかは別の条件です。契約前に保証範囲を必ず確認してください。

ノンバンク系ビジネスローンは総量規制の対象ですか?

事業資金として利用するビジネスローンは、個人向け貸付とは扱いが異なる場合があります。ただし、契約形態や申込者によって確認事項が変わる可能性があります。総量規制の扱いは商品説明や貸金業者の案内で確認しましょう。

審査なしのノンバンク系ビジネスローンはありますか?

正規のノンバンク系ビジネスローンで、審査なしで借りられる商品は基本的に考えにくいです。返済能力の確認は必要とされます。「審査なし」「誰でも借りられる」と強調する業者は、違法業者の可能性もあるため注意してください。

まとめ

ビジネスローンをノンバンクで選ぶ際は、融資スピードだけでなく、金利、総返済額、融資限度額、対象者、担保・保証人、代表者保証、返済方式を総合的に比較することが大切です。急な資金繰りやつなぎ資金には使いやすい場合がありますが、返済計画が不十分だと負担が大きくなる可能性があります。

銀行融資、公庫融資、ファクタリング、担保ローンなど他の資金調達方法とも比べ、自社の資金需要に合う方法を選びましょう。料金、金利、必要書類、審査時間、契約条件は変更されることがあります。最終判断は、各社公式サイトや契約書面で最新情報を確認したうえで行うことをおすすめします。

おすすめしているノンバンクビジネスローンのランキング根拠

記事内でおすすめしているビジネスローンのランキングは、以下の評価項目やスコアリングに基づいています。

評価項目

ビジネスローンにおける重要な要素を多角的に評価し、総合的に判断した結果を示すものです。

客観的な情報に基づき、それぞれの評価項目をスコアリング比率に応じて数値化してから100点満点に換算し、総合スコアを算出しています。

評価項目ごとのスコア算出方法

- 金利:上限金利を常用対数化し、最小から最大を1〜25点に線形圧縮。

- 審査:通過難易度と完了報告までの時間をそれぞれ5段階で評価し、2:1で合算後、1〜20点に正規化。

- 運営会社:会社概要や財務諸表などの総合的な信用を15段階で評価。

- 限度額:借入可能な限度額を常用対数化し、最小から最大を1〜10点に線形圧縮。

- 担保:必要性や評価比重などの内容を10段階で評価。

- 用途:使用用途の柔軟性を10段階で評価。

- 口コミ:口コミ投稿フォームに投稿されたレビューの平均点を1〜10点に補完。

評価項目ごとのスコアリング比率と調査方法

| 項目 | スコアリング比率 | 調査方法 |

|---|---|---|

| 金利 | 25% | 各社公式サイトに掲載された情報 弊社実施のインタビュー 専門機関への依頼調査 インターネットによるアンケート |

| 審査 | 20% | |

| 運営会社 | 15% | |

| 限度額 | 10% | |

| 担保 | 10% | |

| 用途 | 10% | |

| 口コミ | 10% | 口コミ投稿フォームに投稿されたレビュー |

各ビジネスローンのスコア詳細

ランキングで紹介した各ビジネスローンの詳しいスコアはこちらです。

| ビジネスローン名 | スコア |

|---|---|

| AGビジネスサポート「事業者向けビジネスローン」 | 87 |

| アクト・ウィル「信用保証融資」 | 81 |

| Carent「キャレント スーパーローン」 | 75 |

| MRF | 74 |

| オージェイ「無担保融資」 | 73 |

| ファンドワン | 72 |

| デイリーキャッシング「ビジネスローン」 | 71 |

| ニチデン「ビジネスローン」 | 59 |

本記事の執筆をするにあたり弊社が実施したアンケート

| 調査期間 | 2025年7月1日~ 2026年1月31日 |

|---|---|

| 調査機関 | WizBiz株式会社 |

| 調査対象 | 日本全国の事業主・経営者 |

| 有効回答数 | 100件 |

| 調査目的 | 全国の事業主・経営者を対象に実施し、利用動機や利用目的などを明らかにすることで、今後利用を検討している事業主・経営者の参考になるコンテンツを作成するため |

PRTIMES:事業融資・ビジネスローンの利用経験がある事業主および経営者に対しての調査レポートを公開いたしました。

PDF:ビジネスローンの利用者へ実施したアンケート調査の結果について

| 調査期間 | 2026年2月1日~ 2026年4月10日 |

|---|---|

| 調査機関 | WizBiz株式会社 |

| 調査対象 | 日本全国の事業主・経営者 |

| 有効回答数 | 1,000件 |

| 調査方法 | ダイレクトメッセージによるアンケート |

PDF:ビジネスローン利用実態調査

ビジネスローンを扱う貸金業者の選定基準

情報更新:2026年4月11日

貸金業者は、必ず国(財務局長)もしくは都道府県知事から認可を受けて「貸金業者」として登録する必要があります。

しかし、中には「審査なし!」「絶対借りられる!」などと言って、無免許で営業しているヤミ金も存在します。

当サイトでは、国や都道府県に確認をし、「貸金業者として登録されている正規の貸金業者」のみを紹介しています。

資金繰りに困っている時は焦ってしまい、ヤミ金にも引っかかってしまいがち。だからこそ、当サイトに掲載している正規の貸金業者に申し込みましょう。

【正規の貸金業者を確認するサイト】

【参考サイト】

財務局ホームページ

北海道財務局

東北財務局

関東財務局

北陸財務局

東海財務局

近畿財務局

中国財務局

四国財務局

福岡財務支局

九州財務局

沖縄総合事務局(財務部)

北海道に本店が所在する日本貸金業協会 協会員

青森県に本店が所在する日本貸金業協会 協会員

岩手県に本店が所在する日本貸金業協会 協会員

宮城県に本店が所在する日本貸金業協会 協会員

秋田県に本店が所在する日本貸金業協会 協会員

山形県に本店が所在する日本貸金業協会 協会員

福島県に本店が所在する日本貸金業協会 協会員

茨城県に本店が所在する日本貸金業協会 協会員

栃木県に本店が所在する日本貸金業協会 協会員

群馬県に本店が所在する日本貸金業協会 協会員

埼玉県に本店が所在する日本貸金業協会 協会員

千葉県に本店が所在する日本貸金業協会 協会員

東京都に本店が所在する日本貸金業協会 協会員

神奈川県に本店が所在する日本貸金業協会 協会員

新潟県に本店が所在する日本貸金業協会 協会員

富山県に本店が所在する日本貸金業協会 協会員

石川県に本店が所在する日本貸金業協会 協会員

福井県に本店が所在する日本貸金業協会 協会員

山梨県に本店が所在する日本貸金業協会 協会員

長野県に本店が所在する日本貸金業協会 協会員

岐阜県に本店が所在する日本貸金業協会 協会員

静岡県に本店が所在する日本貸金業協会 協会員

愛知県に本店が所在する日本貸金業協会 協会員

三重県に本店が所在する日本貸金業協会 協会員

滋賀県に本店が所在する日本貸金業協会 協会員

京都府に本店が所在する日本貸金業協会 協会員

大阪府に本店が所在する日本貸金業協会 協会員

兵庫県に本店が所在する日本貸金業協会 協会員

奈良県に本店が所在する日本貸金業協会 協会員

和歌山県に本店が所在する日本貸金業協会 協会員

鳥取県に本店が所在する日本貸金業協会 協会員

島根県に本店が所在する日本貸金業協会 協会員

岡山県に本店が所在する日本貸金業協会 協会員

広島県に本店が所在する日本貸金業協会 協会員

山口県に本店が所在する日本貸金業協会 協会員

徳島県に本店が所在する日本貸金業協会 協会員

香川県に本店が所在する日本貸金業協会 協会員

愛媛県に本店が所在する日本貸金業協会 協会員

高知県に本店が所在する日本貸金業協会 協会員

福岡県に本店が所在する日本貸金業協会 協会員

佐賀県に本店が所在する日本貸金業協会 協会員

長崎県に本店が所在する日本貸金業協会 協会員

熊本県に本店が所在する日本貸金業協会 協会員

大分県に本店が所在する日本貸金業協会 協会員

宮崎県に本店が所在する日本貸金業協会 協会員

鹿児島県に本店が所在する日本貸金業協会 協会員

沖縄県に本店が所在する日本貸金業協会 協会員