事業を運営していると、仕入れ代金の支払いや急なトラブル発生時の費用など、緊急でお金が必要になるときもあるでしょう。

法人や個人の事業主が即日で資金を調達するには、ノンバンク系のビジネスローンやファクタリングがおすすめです。

ただし、それぞれの資金調達方法には「金利面」「審査面」など、いくつかの注意点があります。

急ぎで資金を調達するときは、資金調達の方法別の注意点やリスクを理解したうえで、より確実な方法を選択しましょう。

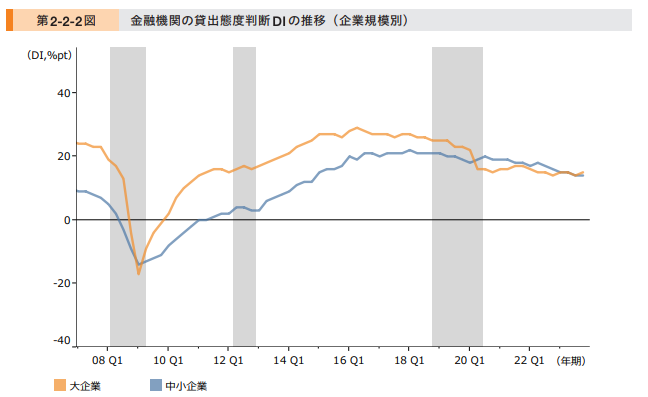

中小企業庁の資料によると、金融機関の融資態度指数を示す「貸出態度判断D1※」は2020年度以降低下傾向にあり、銀行などの金融機関からの借入が年々厳しくなっていることがわかります。

法人や個人が即日で融資を受ける場合は、ノンバンクからの借入を検討したほうが資金調達の早道といえます。

※貸出態度判断DIとは……⾦融機関の貸出態度の最近の状況について「緩い」と答えた企業の割合(%)から「厳しい」と答えた企業の割合(%)を引いたもの

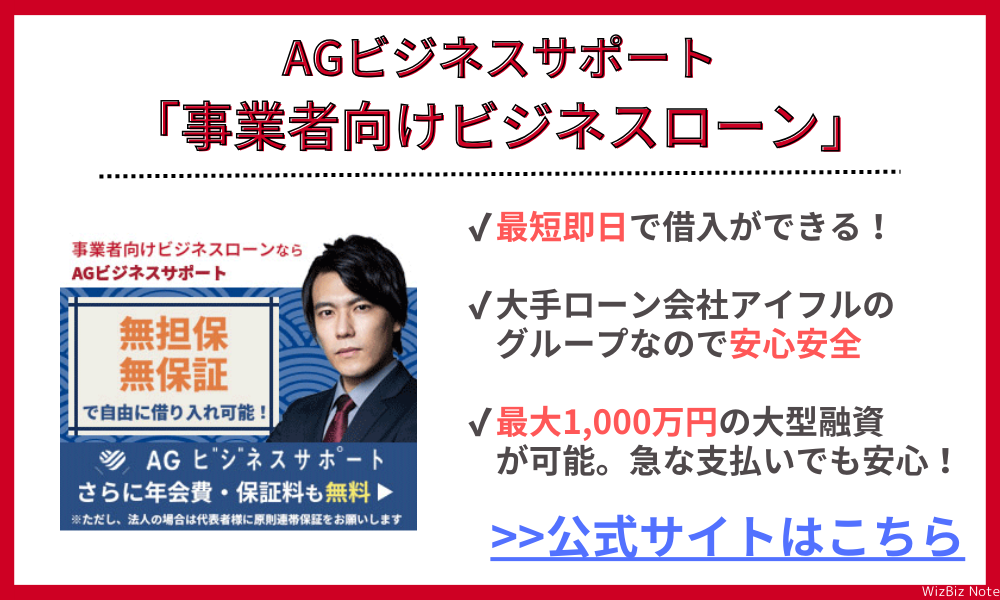

【最短即日・個人事業主もOK!】

資金繰りに困ったら「AGビジネスサポート」の無担保ビジネスローンがおすすめ。

銀行融資ではないため、銀行融資を断られた方でもビジネスローンを組める可能性があります。

また、AGビジネスサポートなら原則無担保・無保証で即日融資を受けることができます!

※AGビジネスサポートは法人・個人事業主を対象としたビジネスローンです。

※ただし法人の場合は代表者様が原則連帯保証

| まとまった金額の借入なら ビジネスローンがおすすめ! | 売掛金があるなら ファクタリングがおすすめ! |

|---|---|

AGビジネスサポート | ワイズコーポレーション |

| 迅速な審査ですぐに事業資金を融資してもらう方法 | 売掛金や請求書を買い取ってもらい現金化する方法 |

| 融資まで 最短即日 | 入金まで 最速当日中 |

| 申込〜入金 来店不要! | 申込〜入金 来店不要! |

| 融資限度額 50万円〜1,000万円 | 買取限度額 300万円〜上限なし※4 |

| 金利 年3.1%〜18.0% | 手数料 1%〜14.8% |

| 利用者※1 法人(赤字でもOK!) 個人事業主 | 利用者 法人(売掛金があればOK!) 個人事業主 |

| 必要書類※2 本人確認書類 決算書などのみ! | 必要書類 請求書 通帳などのみ! |

| 無担保無保証で借入可能!※3 | 取引先への通知なし! |

| AGビジネスサポート 公式サイトから今すぐ申込 | ワイズコーポレーション 公式サイトから今すぐ申込 |

※2:法人→代表者本人を確認する書類・決算書・その他必要に応じた書類

※2:個人事業主→本人を確認する書類・確定申告書・所定の事業内容確認書・その他必要に応じた書類

※3:原則不要。法人の場合は原則代表者が連帯保証

※4:該当しない方は要相談

貸付条件はこちら

WizBiz株式会社 代表取締役

経歴

1971年東京生まれ。大学卒業後、東証一部上場のコンサルティング会社に入社。銀行、信用金庫の融資コンサルタントを皮切りに、仙台支店長、東日本事業部長、執行役員を歴任。その後、常務執行役に就任し、経営コンサルティング部門や営業部門、サービス提供部門を統括。2010年に独立しWizBiz株式会社を設立。現在、経営者向けネットメディア「WizBiz」を運営。国内では経営者の会員登録数でNo.1のメディアとなっている。また、経営者向けサービス提供としては、ネットだけでなく、リアルの場も力をいれており、年500回以上のセミナーを開催し、4000名を越す経営者が参加。18万人の社長アンケートから1000個の悩みを回収。

著書:社長の孤独力

事業資金でも即日で調達することは可能!

事業資金融資には、即日に資金調達できるものと、即日では不可能なものがあります。

結論から言うと、即日で資金調達するには銀行などの金融機関ではなく、ノンバンク系のビジネスローンの利用がおすすめです。

金融機関からの融資は最短でも1週間程度、長ければ1ヵ月以上かかるため即日融資には不向きです。

事業資金でも即日融資が可能なのは金融機関?ノンバンク?

事業資金融資には下記の方法がありますが、即日融資が可能なのはノンバンクのみです。

銀行などの金融機関は、早くても1週間、一般的には融資まで1ヵ月程度かかるため、急ぎの資金調達には不向きです。

【事業資金融資の方法と融資までのスピード】

| 融資方法 | 融資までのスピード |

|---|---|

| メガバンクの事業資金融資 | 1週間~2週間 |

| 信用金庫や信用組合など 地域密着型の金融機関 | 2週間~3週間 |

| ネット銀行の事業資金融資 | 1週間前後 |

| ノンバンク系の ビジネスローン | 最短即日 |

銀行などの金融機関は審査基準が厳しいため、融資までに時間がかかります。

審査に落ちると審査落ちの履歴が信用情報機関に残るため、今後の事業運営にも支障をきたすでしょう。

スムーズな事業運営と、今後の資金調達にネガティブな影響を与えないためにも、急ぎの資金調達ではノンバンク系の業者から選びましょう。

ノンバンクで即日に資金調達が可能な理由・金融機関では無理な理由

ノンバンク系の貸金業者が即日融資が可能な理由、一方で銀行などの金融機関が即日融資に対応していない理由は下記のとおりです。

| 金融機関 | ノンバンク | |

|---|---|---|

| 審査基準 | 厳しいため時間がかかる | 比較的緩いため即日融資も可能 |

| 金利 | 低いため貸し倒れリスクを厳しく見る =審査過程が複雑 | 一定数の貸し倒れリスクを見て柔軟な審査をする =金利が高い |

審査基準で見ると、ノンバンクと銀行などの金融機関とでは大きな違いがあります。

金融機関は貸し倒れリスクを厳密に審査する一方で、厳選された利用者だけに低金利で融資をする傾向があります。

銀行の審査に時間がかかるのは、審査過程が複雑で保証会社などの審査が絡むためです。

その点、ノンバンクには「審査を緩くして多くの企業に融資を行う。そして貸し倒れが発生しても損をしないよう金利を高く設定している」という仕組みがあります。

金利面を見るとノンバンクのほうがデメリットが大きいですが、融資までのスピードを考えるならノンバンクが有利です。

【ノンバンクと金融機関 審査基準などの違い】

| ノンバンク | 銀行などの金融機関 | |

|---|---|---|

| 即日融資 | 可能 | 不可 |

| 審査 | 独自の審査基準があり審査基準は比較的甘い。 | 厳しい。 銀行と保証会社の二重審査が必要になるケースもある。 |

| 必要書類 | 少ない。 本人確認書類のみで融資が受けられるケースも多い。 | 多い。 決算書類、事業計画書、返済計画書などが必要となるため時間がかかる。 |

| 来店 | 不要のものもある。 店頭契約必須など来店が必要な場合もある。 | 店頭契約必須など来店が必要な場合がある。 ネット銀行は来店不要の場合も多い。 |

| 金利 | 高い。 金利が高いローンは簡易審査で融資が受けられるケースが多い。 | 低い。 金利が低いローンは貸し倒れリスクを厳しくチェックするため審査に時間がかかる。 |

法人・個人事業主が即日で資金調達をする方法①:ノンバンクのビジネスローン

ノンバンクが扱うビジネスローンについて、さらに詳しく見ていきましょう。

ノンバンクのビジネスローンには即日融資や無担保融資が可能といったメリットがある一方、金利が高いなどのデメリットもあります。

利用する際は、メリットばかりではなくデメリットをよく考え、慎重に利用することが大切です。

ノンバンクのビジネスローンの特徴

- 無担保・保証人不要で利用が可能(※審査により必要となる場合もある)

- 借入額は10万円から1,000万円程度の範囲

- 貸付金利は年率15%~18%と高めに設定されている

- 必要額を借りてあとは分割返済する「証書貸付タイプ」と、限度額の範囲内で借入や返済が自由な「極度貸付タイプ」がある

「ノンバンク」とは、その名のとおり「銀行ではない貸金業者」を意味します。

ノンバンクを運営している業者には、アイフルが運営する「AGビジネスサポート」や、信販会社のセゾンが運営する「セゾンファンデックス」などがあり、消費者金融系や信販会社系の会社が運営しているケースがほとんどです。

どの会社も「即日融資可能」「個人事業主でも利用可」など、審査基準や融資までのハードルが低いのが特徴です。

ノンバンクのビジネスローンのメリット

- 申込の利便性

Web契約も可能で来店不要で契約まで完結できる

- 即日融資可能

最短即日融資が可能

- 無担保、保証人無し

不動産担保や保証人なしでも利用できる

- 必要書類が少ない

銀行融資に比べて必要書類が少ない傾向にある

- 少額融資可能

10万円など少額利用が可能で必要額だけを迅速に調達できる

ノンバンクのビジネスローンは、申込みから融資利用までとにかく早いのが最大の特徴です。

金融機関のビジネスローンだと1週間以上かかるところ、平日であれば午前中に申し込んで夕方までに入金してもらうといったスピーディーな融資にも対応しています。

保証人も不要なため、近親者に余計な心配をかけることもありません。

急ぎで、かつ周囲の人に迷惑をかけずに事業資金を用意したいなら、ノンバンク系のビジネスローンがおすすめです。

ノンバンクのビジネスローンのデメリット

いくつかのメリットがある一方、ノンバンクのビジネスローンには下記3つのデメリットがあります。

もっとも大きなデメリットは「金利の高さ」でしょう。

そのため、ビジネスローンは長期融資には不向きです。高額を長期間借りると利息が膨らんで返済負担が重くのしかかります。

ノンバンクのビジネスローンは、短期融資や緊急時に限定して利用するのがポイントです。

- 金利が高い

年率15~18%と、金融機関のビジネスローンと比較して3~5倍以上の金利手数料がかかる

- 督促が厳しい

返済が遅れたときなど、厳格な督促が行われるケースが多い

- 信用面に影響することがある

「ノンバンク系のビジネスローンを利用する=銀行では借りられない事業者」というレッテルが付く

今後、銀行から融資を受ける際にネガティブな影響が出る可能性がある

ノンバンクでビジネスローンを取り扱っているおすすめの会社

ノンバンクといっても大手の信販会社から街金のような小規模な金貸し屋まで様々あります。

「大手で安心」「即日融資可能」「法人も個人事業主もOK」「来店の必要なくオンラインで完結」という条件でおすすめのビジネスローンは『AGビジネスサポート』。

赤字決算の会社や銀行融資を断られた会社でも申し込むことができ、最短即日で借入ができます。

| 商品名 | 事業者向けビジネスローン |

|---|---|

| 融資額 | 50万円~1,000万円 |

| 金利(実質年率) | 年3.1%〜年18.0% ※貸付条件はこちら |

| 融資までの期間 | 即日融資可能 |

| 融資対象 | 法人(75歳まで) 個人事業主(69歳まで) |

| 用途 | 事業資金 |

| 担保 | 不要 |

| 保証人 | 原則不要 ※法人契約の場合は原則代表者の連帯保証が必要。 |

| 必要書類 | 【法人代表者】 本人確認書類 決算書 その他必要に応じた書類 【個人事業主】 本人確認書類 確定申告書 所定の事業内容確認書 その他必要に応じた書類 |

| 公式申込ページ | AGビジネスサポート公式 ビジネスローンページ |

法人・個人事業主が即日で資金調達をする方法②:ファクタリングによる債権買取

法人や個人事業主が、即日で資金調達する方法の2つ目は「ファクタリング」です。

ファクタリングとは、売掛金(売掛債権)を売却して資金調達する方法です。

ビジネスローンと同じように、「迅速」そして「簡単」に資金調達したいときに向いている手段といえます。

ファクタリングの特徴

- 違法ではない

中小企業の資金調達手段て推奨されている方法で安心

- 審査が不要

ファクタリングは融資ではなく「売掛金買い取り」なので審査が少ない

- リスクが少ない

取引先からの支払いが滞っても弁済する必要がない(契約方法による)

代表者個人の信用情報に不安があっても利用できる

もっとも大きな特徴は「リスクが少ない」という点です。

ファクタリングでは、取引先に知られない方法で資金調達することも可能です。

信用情報に不安要素があるなら、即日で資金調達できるファクタリングを検討してみましょう。

ファクタリングのメリット

- 即日振込が可能

平日早めの手続き開始で即日振込も可能

- Web完結で資金調達可能

来店不要でWebだけで資金調達が可能

- 赤字でも利用可能

売掛先の信用度を重視するため、赤字でも資金調達可能な場合が多い

- 取引先に内緒で利用できる

社間ファクタリングなら取引先に知られる心配がない

金融機関やノンバンクが扱うビジネスローンとは違い、ファクタリングは融資ではないため、利用する企業が赤字でも資金調達が可能です。

金融機関の場合、ビジネスローンで借りるには「2期以上の決算書類」が必要になる場合があります。

決算状況が思わしくないと審査に落ちるケースも多いでしょう。

ファクタリングは売掛先の信用力を重視するため、利用企業が赤字でも利用は可能です。

さらに代表者が他社ローンで延滞しているなど、信用情報に不安があっても利用できる可能性があります。

ファクタリングのデメリット

一方、ファクタリングには下記3つのデメリットがあります。

特に「手数料が高い」「ファクタリングの方法によっては取引先に知られる」といったデメリットには注意が必要です。

- 手数料が高い

手数料が20%程度かかるケースもある

2社間ファクタリングなどリスクが高い取引の場合は高めの手数料が設定される

- 取引先に知られるリスク

3社間ファクタリングでは取引先の同意が必要になる場合がある

そのため業界内で「あの会社は危ない」などネガティブな噂が広まる可能性がある

- 使い過ぎると経営に行き詰まる

ファクタリングは売掛金の「前借り」に過ぎない

売掛先から入金があってもファクタリング業者に支払う必要がある

使い過ぎると資金ショートにつながるため注意が必要

ファクタリングを取り扱っているおすすめの会社

ファクタリング会社は金融庁などへの登録が不要なので、中には法外な手数料を取る悪質な会社もあったり、実はファクタリング会社ではなくヤミ金だったりというケースもあります。

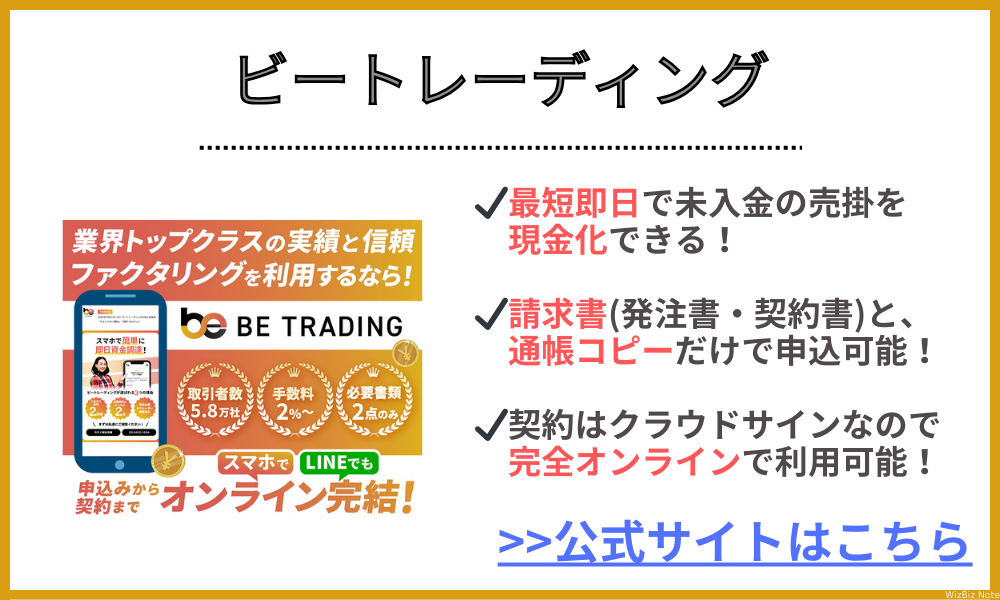

業界最大手で信頼できる人気のファクタリング会社は『ビートレーディング』。

請求書などの売掛債権書類と通帳コピーの2点を提出するだけで、最短2時間で審査をしてくれます。

| 入金スピード | 最短2時間 |

| 手数料 | 2%〜 |

| 買取額 | 下限:なし 上限:なし (1万円〜7億円の実績あり) |

| 審査通過率 | 非公開 |

| 申込時必要書類 | ・請求書(注文書) ・通帳のコピー(2ヶ月分) |

| オンライン完結 | 可能 |

| 2社間ファクタリング | ⚪︎ |

| 3社間ファクタリング | ⚪︎ |

| 申込対象 | 法人 個人事業主 |

| 申込フォーム | 公式サイト |

法人・個人事業主が即日で資金調達をする方法③:手形割引

「手形割引」とは、受取手形を業者に売却することで資金調達をする方法です。

基本的な仕組みはファクタリングに似ていますが、手形割引だけの特徴やメリット・デメリットもあります。

ちなみに、このあと解説する「手形貸付」も含め、今後は紙で発行される手形に関するルールが変わる点は覚えておきましょう。

一部の業界では手形による支払いが続いていますが、紙による約束手形の発行は2026年に廃止され、今後は現金か電子記録債権への移行が決まっています。

電子記録債権(でんさい)でも手形割引と同じような資金調達が可能ですが、手続き方法が変わるため、ルールなどは理解しておきましょう。

参考:

経済産業省「紙の約束手形やめませんか?」

でんさいネット「でんさいとは」

手形割引の特徴

「手形割引」とは、受取手形を業者に買い取らせる資金調達手段で、おもに下記2つの特徴があります。

手形割引では手形支払期日までの残り日数に応じた手数料が差し引かれる、つまり「割引される」ということから、割引という表現が使われています。

- 手形割引は融資の扱い

手形割引は「融資」であると定義されている

そのため手形割引は金融機関や政府や自治体に登録している貸金業者が扱っている

- 手形支払期日を待たずに資金調達が可能

通常2~6ヶ月後に到来する手形支払期日を待たずに現金を調達できる

手形割引の流れは下記のとおりです。

- 銀行や貸金業者へ手形割引(融資)を申し込む

- 商取引で受け取った約束手形を銀行や貸金業者へ提出

- 手形の内容が点検され手数料が差引かれて入金される

手形割引は、手形を振り出した会社の信用力が重要なポイントとなります。

信用力がない場合は、手形割引が断られたり高めの手数料を請求されたりする場合もあります。

当然ながら手形割引を申し込んだ会社や代表者も審査対象となるため、「100%利用できるわけではない」という点は覚えておきましょう。

手形割引のメリット

手形割引のもっとも大きなメリットは「手形期日まで待つことなく、必要なときに資金調達できる」という点でしょう。

- スピーディーな資金調達が可能

通常は手形の支払日まで現金化はできない

手形割引を利用すれば支払日を待たずに現金を調達できる

- 審査通過しやすい

手形を振り出した会社の信用力が高ければ、事業融資を受ける際と比較して審査に通りやすい

- 手数料が低い

支払期日までの日数に応じた手数料で計算されるため、ノンバンクのビジネスローンなどと比較して手数料が安い

- 赤字でも資金調達が可能

手形の信用度が重視されるため、手形割引を利用した企業が赤字でも資金調達が可能

- 連帯保証人が不要

手形の裏書により保証する仕組みであるため保証人を設定する必要がない

参考までに、手形割引をしている「日本保証」の手数料をご覧ください。

ノンバンクのビジネスローンだと「年率18.0%」といった高めの金利手数料がかかる場合があります。

取引先の信用力が高いなら、ビジネスローンではなく手形割引も検討してみましょう。

※日本保証の手形割引の手数料

上場企業や大手企業の場合……3.9%~10.0%

一般企業……10.0%以上

参考:株式会社日本保証「手形割引」

手形割引のデメリット

- 手数料が高くなるケースがある

支払形期日までの期間が長いほど手数料は高くなる

- 手形の買戻しリスクがある

手形が支払不能となり不渡りが発生すると「手形の買い戻し※不渡りとなった手形を買い取ること」が必要となる

- 少額融資(分割割引)ができない

手形の額面を分割して割り引いてもらうことはできない

必要な資金に応じた手形がない場合は、余計な手数料がかかる可能性がある

手形割引は融資の一種ですので「審査に落ちる」そして「手形が不渡りになっても支払義務が残る」といった点には注意が必要です。

法人・個人事業主が即日で資金調達をする方法④:手形貸付

手形貸付とは、受取手形を担保にしてお金を借りる融資方法で、別名「手形担保貸付」とも呼ばれます。

手形貸付の特徴

- 審査通過が必要

融資の扱いとなるため金融機関や貸金業者の審査に通過する必要がある

- つなぎ運転資金の調達に向いている

年以内に返済することが多いため短期融資に向いている

- 当座預金口座の開設が必要

手形貸付を利用するためには当座預金口座を開設しなければいけない - 審査が伴うため個人事業主は開設できないことがある

ちなみに「手形を担保にする」という方法は手形割引に似ていますが、手形貸付で差し出すのは取引先からの手形ではなく自社発行手形です。

ただし、2026年の紙の約束手形廃止の方針を受け、最近では手形貸付を扱うノンバンクは減少傾向にあります。

短期融資を希望するなら、ビジネスローンを検討したほうが良さそうです。

手形貸付のメリット

- 短期融資に向いている

1年未満のつなぎ融資に向いている

- 手数料が安い

短期で返済すればビジネスローンよりも手数料が安い場合が多い

- 審査が早い

手形を担保にするため審査過程が少なく融資までのスピードが早い

そのほか、印紙税が安くつくメリットもあります。

例えば1,000万円の事業融資を受ける場合には2万円の印紙税がかかりますが、約束手形の場合は2,000円で済みます。

手形貸付のデメリット

- 赤字だと利用できない場合がある

担保の手形はあくまで補完

融資同様信用調査があり、赤字での利用は難しい

- 信用度で貸付条件が変わる

担保の手形は信用度で評価額が決められる

そのため手形額面の満額まで借りられない場合がある

- 不渡りのリスク

発行した手形の支払期日までに支払えなかった場合は不渡りとなる

不渡りが発生すると金融機関の取引が停止されることもあり事業運営に支障を来たす

特に「自社の信用度が審査に影響する」点には注意したいところです。

法人・個人事業主向けの融資で即日で資金調達できないもの

ビジネスローンなどは即日融資も可能ですが、一方で即日で資金調達できない事業費融資もあります。

急ぎで資金調達をしたい場合、下記4つの融資は利用を控えましょう。

- 土地や建物などの不動産などを担保にした不動産担保ローン

- 診療報酬や介護給付債権を担保にした介護報酬担保ローン

- 売掛債権を担保にした融資(ABL)

- 信用保証協会を使った融資

土地や建物などの不動産などを担保にした不動産担保ローン

不動産を担保にお金を借りる不動産担保ローンでは、即日融資が難しいのが実態です。

申込手続きや審査は即日で完了するケースもありますが、不動産登記などに時間がかかるため、一般的には融資までに1~2週間はかかります。

また、金融機関やノンバンクのなかには、実際に担当者が不動産を現地照査することもあるため、さらに時間がかかるかもしれません。

診療報酬や介護給付債権を担保にした介護報酬担保ローン

介護報酬担保ローンは、診療報酬や介護給付債権を担保にお金を借りる資金調達方法ですが、こちらも即日の資金調達には不向きです。

介護報酬担保ローンを提供している「AG Medical」の手続きの流れを参考までに見てみましょう。

対面での手続きや、社保や国保などへの債権譲渡通知手続きが必要となるため、融資までには時間がかかることがわかります。

- 申込……Webから申込む

- 書類提出……事業計画書や資金繰り表などをメールや郵送で提出

- 面談、審査……担当者による事務所訪問と審査

- 契約……金銭消費貸借契約などを締結

- 債権譲渡通知……社保や国保に債権譲渡通知を提出

- 融資……債権譲渡通知受理が完了して融資実行

売掛債権を担保にした融資(ABL)

ABL( Asset Based Lending)とは、流動資産(売掛債権や在庫、商標や特許などの知的財産権も含まれる)を担保に、融資を受ける資金調達方法です。

参考:経済産業省公式資料より

Q:ABLとは何ですか?

経済産業省「ABLのご案内」

A:企業の事業価値を構成する在庫(原材料や商品)や、機械設備、売掛金などの資産を担保とする融資です。

担保にする流動資産にも様々な種類があり、担保価値を評価する作業だけでも数日から数週間以上はかかるため、即日融資には対応していません。

ちなみに、ABLでは「動産評価アドバイザー」と呼ばれる専門資格を持った担当者が、商品調査などの査定のため利用企業まで出向きます。

調査には最低でも1~2週間程度かかるため、即日融資は難しいでしょう。

例えば、ABLのサービスを提供しているヤマトクレジットファイナンスの公式サイトを見ると、「必要書類提出後、審査回答まで2週間~1ヵ月必要」と記載があります。

参考:

ヤマトクレジットファイナンス株式会社「ABL(売掛債権担保融資・動産担保融資)」

信用保証協会を使った融資

公的機関の信用保証協会が保証をするのが、保証協会を使った融資です。

信用保証協会を使った融資も、即日融資は不可能です。

なぜなら、金融機関が信用保証協会へ保証申請手続きを出すだけでも、1日以上かかるからです。

申請手続きが終わったあとでも、保証の正式決定、そして金融機関における稟議や契約といった一連の流れがあるため、融資までには最短でも一週間以上かかります。

【信用保証協会を使った融資の手続きの流れ】

- 融資と保証の申込

- 審査

- 金融機関から信用保証協会へ保証依頼

- 保証協会から金融機関に保証承諾

- 融資実行

参考:一般社団法人 全国信用保証協会連合会「信用保証のお申込の流れ」

銀行のプロパー融資

プロパー融資とは、信用保証協会の保証を利用せず銀行が融資をするもので「直接融資」とも呼ばれます。

銀行のプロパー融資も審査に時間がかかるため、即日の資金調達には不向きです。

銀行が直接融資をする企業は、貸し倒れリスクが少ない信用度の高い企業のみです。

そのため、プロパー融資では厳しい審査が行われるため審査にも時間がかかります。

ちなみに、日本政策金融公庫が行った「信用保証に関する金融機関アンケート調査結果の概要」によると、2020年度上期末では金融機関の融資でプロパー融資が行われたのは全体の38.1%に過ぎません。

そのほかは保証付き融資などが採用されており、いずれも銀行融資は融資のハードルが高いことがわかります。

引用:日本政策金融公庫「信用保証に関する金融機関アンケート調査結果の概要(2020年度下期調査)」

代表者個人はカードローンで資金調達も可能だが注意点もある

会社の代表者である個人や個人事業主なら、カードローンで資金調達する方法もあります。

しかし、個人向けカードローンは事業資金に使えない場合が多く、カードローンによっては即日融資にも対応していません。

個人がカードローンを契約する際は、あくまでも生活費の補てんやレジャー費用に限定して申し込みましょう。

また、即日融資を希望するなら、最短3分で審査回答がある大手消費者金融を利用するのがおすすめです。

※最短3分で審査回答が出るのは2024年12月現在プロミスだけですが、申込み時間や審査により希望に添えない場合もあります。

銀行が取り扱うカードローンは即日借入は原則できない

個人向けカードローンには、「銀行カードローン」と「消費者金融カードローン」がありますが、銀行系のカードローンは原則即日借入はできません。

公式サイトで「即日審査回答」と書かれている商品もありますが、審査回答が即日なだけで、融資までには1営業日から2週間程度かかるケースがほとんどです。

銀行カードローンが即日借入に対応していない理由は、下記2つです。

- 審査が厳しく銀行と保証会社の二重審査があるため

- 反社会的勢力への融資を防止するための「警察庁データベース照会」に時間がかかるため

なかには、三井住友銀行カードローンのように、店舗に設置してあるローン契約機で申込当日にカード発行が可能なカードローンもあります。

カードが発行されても借入できるのは翌日以降になりますが、郵送を待つ手間を短縮したいユーザーにはおすすめです。

参考:三井住友銀行「カードローンのお申込方法・審査について」

即日で借入するなら大手消費者金融が取り扱うカードローンに申し込む

即日借入したいなら、即日審査&即日融資可能な大手消費者金融のカードローンに申し込みましょう。

大手消費者金融は利用者の「急ぎでお金を借りたい」というニーズに応えるべく、即日融資に対応できる審査システムを導入しています。

その結果、下記のようなスピーディーな借入が可能です。

- 最短3分審査回答(プロミスの場合※)などもあり、大手はすべて最短即日審査回答に対応している

- 土日祝を含め9:00~21:00まで審査対応しているため、夜間でも即日借入が可能

- 無人契約機でのカード発行やカードレス契約にも対応しており、コンビニでの即日借入も可能

- Webで契約まで完了するため、店舗に出向く必要がない

※申込み時間や審査により希望に添えない場合もあります。

ただし、大手消費者金融の個人向けローンは事業資金での利用を禁止しています。

利用目的を聞かれたら「生活費の補てん」または「レジャー資金」と回答するのが無難です。

即日で資金を調達する時に気を付けること

- 悪徳業者や違法業者に引っかからないようにする

- オンラインで申込〜振込まで完結する業者を選ぶ

- 即日で審査してもらうために早い時間に申し込む

- 提出書類は不備なく用意する

ビジネスローンや手形割引・ファクタリングなど、法人や個人が即日で資金調達する方法は多種多様です。

ただ、業者のなかには違法業者もあり、万一利用してしまうと法外な利息を取られるリスクもあります。

また、手続きまでに時間を要する業者もあるため、業者選びには細心の注意を払いましょう。

悪徳業者や違法業者に引っかからないようにする

事業融資を提供する業者のなかには、悪徳業者や違法業者が存在するため、引っかからないようにしましょう。

- 「審査なし」「必ず借りれる」といった宣伝文句を打ち出して勧誘している

- ブラックでもOK!など、簡易的な審査で誰でも借りられる広告を出している

- 「金利は3%」など、実際とは異なる金利手数料を提示している(※金利3%は1週間の金利で年率ではないなど)

- 実店舗が存在しない、連絡先は携帯電話かLINEのみである

- 「個人的に融資します」など、個人間融資を誘う広告を出している

悪徳業者や違法業者を利用すると、年率300%を超える法外な利息を請求されたり、高圧的な取り立て被害に遭ったりするケースもあります。

お金を借りるときは、正規の登録業者以外の金融業者を利用しないよう注意しましょう。

参考:日本貸金業協会「【お知らせ】[注意喚起]悪質な金融業者にご注意!」

オンラインで申込〜振込まで完結する業者を選ぶ

急ぎで資金調達したいなら、オンラインで契約手続きが完結する業者を選びましょう。

金融機関や貸金業者を選ぶときは、公式サイトで手続きの流れをよく確認しておくことが大切です。

なかには、申込手続きはWebでも可能だが「契約は店頭に行く必要がある」など、契約までに時間を要する場合があります。

ただし、オンライン申込が24時間対応でも、審査は24時間実施しているわけではありません。

夜中や早朝に申込んでも、審査は翌朝以降になる点は覚えておきましょう。

即日で審査してもらうために早い時間に申し込む

即日融資希望なら、できるだけ早い時間に申し込みましょう。

なぜなら「最短30分審査回答」としている大手消費者金融でも、申込手続きや書類提出に20分~30分程度時間がかかるからです。

また、ノンバンクによっては平日の17時までしか審査をしてくれないケースもあり、遅い時間に申込むと審査が翌日以降になる場合もあります。

融資を申し込む際には「何時までに申し込めば即日融資が可能か?」を事前に確認しておきましょう。

提出書類は不備なく用意する

提出書類に不備があると審査や契約がストップするため、本人確認書類や決算書類などの必要書類は、不備が出ないように用意しておきましょう。

融資商品により多少の違いはありますが、申込みから契約までに必要な書類は以下のとおりです。

| 個人事業主 | 運転免許証、健康保険証のコピー確定申告書(2年分) |

|---|---|

| 法人 | 代表者の運転免許証、健康保険証のコピー決算書(2期分) |

| そのほか | 納税証明書印鑑証明書試算表取引関連の請求書や領収書 |

印鑑証明や納税証明など、役所や法務局に出向かないと入手できない書類もあります。

公式サイトなどで必要書類を確認し、事前に用意しておくよう心がけましょう。

Webで書類を提出する場合は、必要な箇所が撮影されていなかったり、光の加減で文字が不鮮明になったりするなど、書類不備が出る可能性もあります。

スマートフォンで書類を撮影する場合は、手ブレなどにも注意しましょう。

即日での資金調達まとめ

法人や個人事業主が即日で資金調達をしたいなら、下記の順番で検討しましょう。

金利が高いなどのデメリットはあるものの、急いでいるときはスピード重視で金融機関や業者を選ぶことが大切です。

- ノンバンクのビジネスローン

- 大手消費者金融のカードローン(事業資金の利用は不可)

- ファクタリング(2社間ファクタリングが早い)

- 手形割引や手形貸付

- 不動産担保ローン

- 銀行のプロパー融資

- 信用保証協会融資

また、焦っていいても違法業者や闇金だけは利用しないよう注意しましょう。

「すぐに返済すれば問題はないだろう」と安易に利用するのは危険です。

ビジネスローンやファクタリングを提供する業者にも違法業者は存在します。