ビジネスローンなら柔軟に審査をしてくれるので、銀行から借入ができなかった事業者でもビジネスローンなら審査通過できる可能性が十分あります。

ビジネスローンは、建設業・一人親方の事務所・運送業・製造業・町工場など小さな会社でも利用できるので、直近の資金繰りが厳しい場合はまずは無料相談をしてみましょう。

ただし、申込前には正規の貸金業者・金融機関かどうかを確認することが重要です。

貸金業者の場合は、金融庁の登録貸金業者情報検索サービスや日本貸金業協会の協会員検索で登録状況を確認できます。

「審査なし」「必ず借りられる」などの表現で勧誘する業者には注意し、金融庁の違法な金融業者に関する注意喚起も確認しておきましょう。

新谷哲

新谷哲1番おすすめのビジネスローンは「AGビジネスサポート」です。

柔軟な審査と来店不要の手軽さが強みで、銀行融資が難しい時の有力な選択肢と言えます。

WizBiz株式会社 代表取締役

経歴

1971年東京生まれ。都立駒場高校出身。大学卒業後、東証一部上場のコンサルティング会社「ベンチャー・リンク」に入社。銀行、信用金庫の融資コンサルタントを皮切りに、仙台支店長、東日本事業部長、執行役員を歴任。その後、常務執行役に就任し、経営コンサルティング部門や営業部門、サービス提供部門を統括。2010年に独立しWizBiz株式会社を設立。2023年12月、TOKYO PRO Market市場へ上場。経営者向けネットメディア「WizBiz」は、国内では経営者の会員登録数でNo.1のメディアとなっている。また、経営者向けサービスの提供はリアルの場も力をいれており、年500回以上のセミナーを開催し、4000名を越す経営者が参加。18万人の社長アンケートから1000個の悩みを回収し、著書『社長の孤独力』を出版。

著書:社長の孤独力

ビジネスローンのおすすめランキング20選【中小企業・事業主向け】

ビジネスローンを比較する際は、表示金利だけでなく、遅延損害金や手数料、返済総額も確認してください。貸金業者の金利については、日本貸金業協会の上限金利に関する解説が判断材料になります。

ノンバンクへ申し込む前には、金融庁の「登録貸金業者情報検索サービス」で商号・登録番号・所在地を照合しましょう。審査結果や融資時期は申込者と商品ごとに異なります。

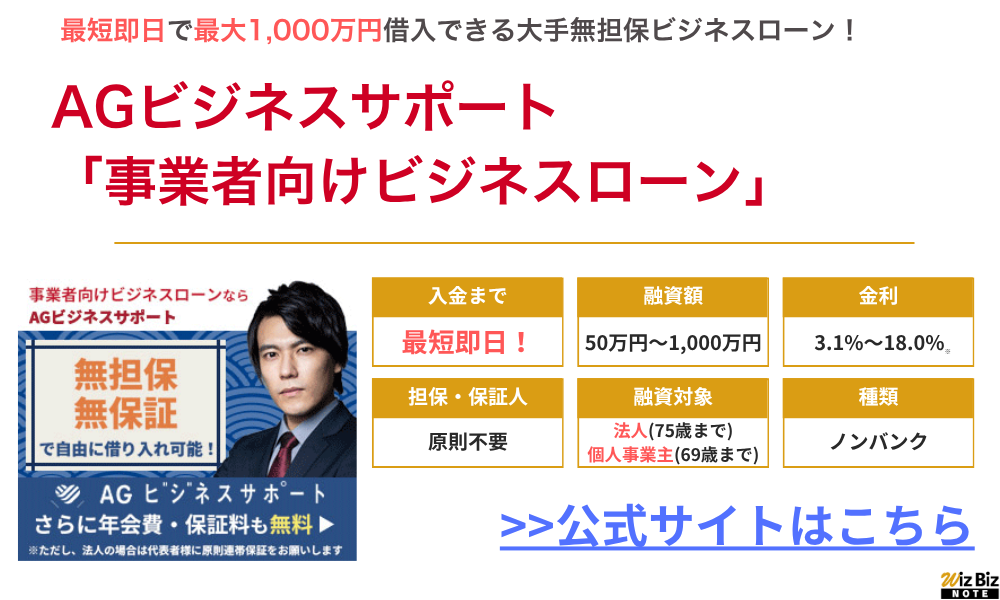

AGビジネスサポート

選ばれる理由

ノンバンク・ネット銀行系のビジネスローンのうち、比較的申し込みやすいビジネスローン20選です。

ビジネスローン業者への問い合わせは無料でできることが多く、商品によっては申込時間や必要書類の提出状況次第で最短即日〜翌営業日に審査が進む場合があります。スピードを重視する場合でも、金利・手数料・返済期間を確認したうえで相談しましょう。

| 入金スピード | 融資可能額 | 申込対象 | 担保 | 金利 | |

|---|---|---|---|---|---|

| AGビジネスサポート (公式サイト) | 最短即日 |

50万円 ~1,000万円 |

法人(75歳まで) 個人事業主(69歳まで) | 無担保 | 3.1%〜18.0% |

| HTファイナンス (公式サイト) | 最短即日 | 〜1億円 | 法人 | 無担保 | 8.0%〜18.0% |

| 三菱UFJ銀行 (公式サイト) | 最短2営業日 | 〜1,000万円 | 法人 | 無担保 | 0.8%〜14.0% |

| アクト・ウィル (公式サイト) | 最短即日 | 〜500万円 | 法人 | 無担保 | 10.0%〜20.0% |

| Carent (公式サイト) | 最短即日 | 1万円 ~500万円 | 法人 | 無担保 | 7.8%〜15.0% |

| オージェイ (公式サイト) | 最短即日 | 10万円 〜1億円 |

法人 個人事業主 | 無担保 | 10.0%〜18.0% |

| GMOあおぞらネット銀行 (公式サイト) | 最短2営業日 | 〜1,000万円 | 法人 | 無担保 | 0.9%〜14.0% |

| ニチデン (公式サイト) | 最短即日 | 〜1億円 | 法人 | 無担保 | 4.8%〜17.52% |

| 三鷹産業 (公式サイト) | 最短即日 | 50万円 ~1,000万円 | 法人 個人事業主 | 無担保 | 6.0%〜18.0% |

| デイリーキャッシング (公式サイト) | 最短即日 | 200万円 ~5,000万円 | 法人 個人事業主 | 無担保 | 5.2%〜14.5% |

AGビジネスサポート「事業者向けビジネスローン」は最短即日で借入できる大手ビジネスローン

- 最短即日融資が可能!

- 銀行とは異なる独自基準での審査!

- 審査が不安な方でも安心して申し込める!

- Web上で申込〜借入まで完結できる!

- 手数料無料で、事業用途なら使いやすい!

AGビジネスサポートは使用用途が自由で、事業資金の範囲内であれば目的を問わず利用できるビジネスローンです。

ノンバンク系の大手ビジネスローンで、建設業(一人親方含む)、運送業、製造業(町工場など)の方々に特に利用されています。

銀行融資の審査に落ちた方でも柔軟に対応してくれるため、資金繰りに困ったらまずは一度相談してみましょう。

Web上でも全国のATMでも借入れ・返済を行うことができるため、とても便利です。

また来店不要で融資まで完結できるため、忙しい方でもスムーズに融資まで行うことができるでしょう。

AGビジネスサポートの利用条件・基本情報

| AGビジネスサポートの利用条件・基本情報 | |

|---|---|

| 商品名 | 事業者向けビジネスローン |

| 融資対象 | 法人(75歳まで) 個人事業主(69歳まで) |

| 融資額 | 50万円~1,000万円 |

| 金利 | 年3.1%〜18.0% ※貸付条件はAGビジネスサポート「事業者向けビジネスローン」の公式情報 |

| 融資までの期間 | 最短即日 |

| 用途 | 事業資金 納税資金 つなぎ資金 など |

| 担保 | 不要 |

| 保証人 | 原則不要 ※法人契約の場合は原則代表者の連帯保証が必要 |

| 必要書類 | 【法人代表者】 本人確認書類 決算書 その他必要に応じた書類 【個人事業主】 本人確認書類 確定申告書 所定の事業内容確認書 その他必要に応じた書類 |

| 融資形態 | 証書貸付 |

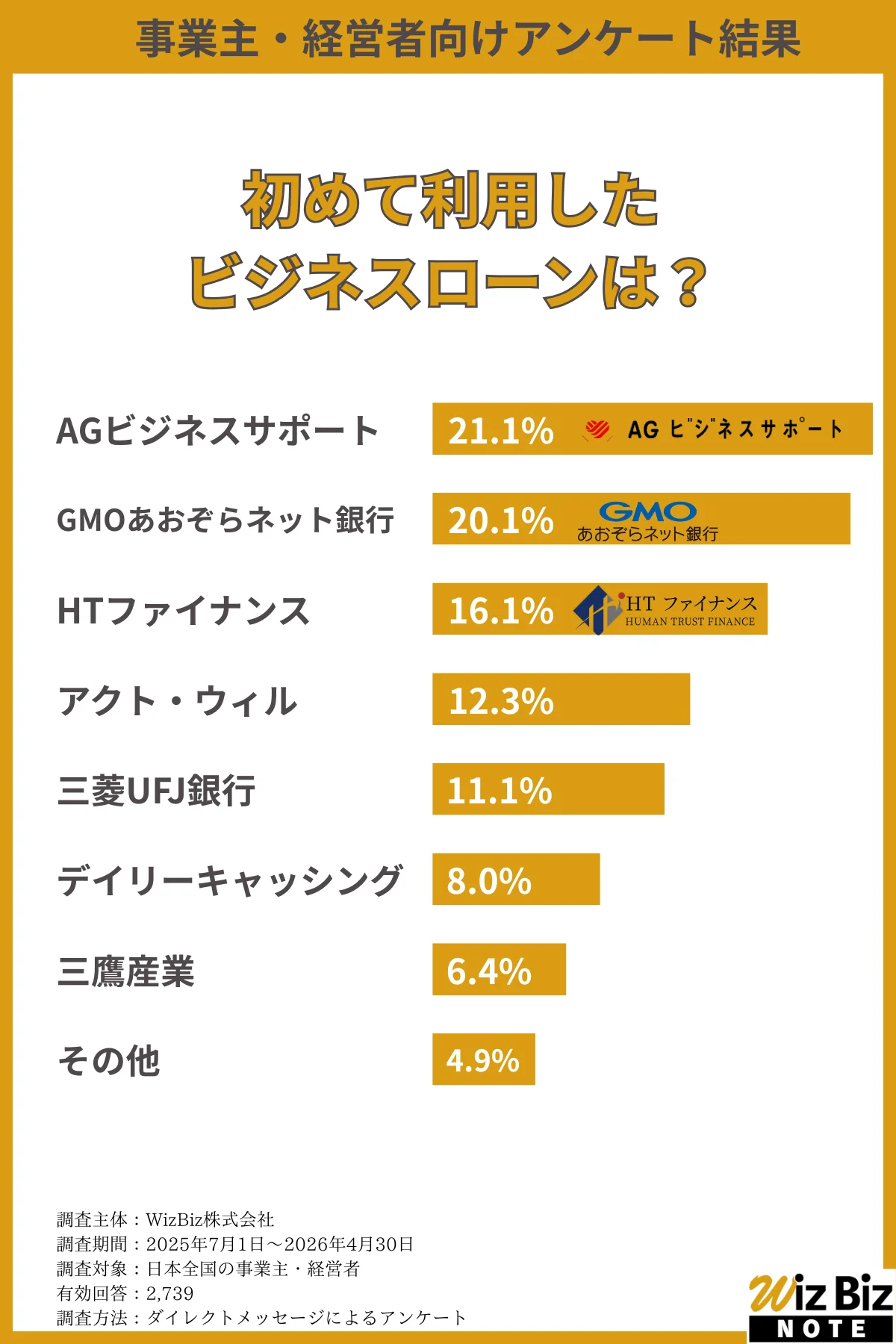

AGビジネスサポート利用者からの評価・レビュー

ビジネスローン利用者に向けにとったアンケートでは、初めてのノンバンクビジネスローンにAGビジネスサポートを選んだ事業主が一番多いという結果になりました。

広告や公式サイトに多く掲載されており認知度が高く、最短即日で借入ができるという点でAGビジネスローンを選んだ方が多いようです。

| Q.初めて利用したノンバンクビジネスローンは? | |

|---|---|

| AGビジネスサポート | 21.1% |

| GMOあおぞらネット銀行 | 20.1% |

| HTファイナンス | 16.1% |

| アクト・ウィル | 12.3% |

| 三菱UFJ銀行 | 11.1% |

| デイリーキャッシング | 8.0% |

| 三鷹産業 | 6.4% |

| その他 | 4.9% |

AGビジネスサポートの会社情報・貸金業登録番号

| AGビジネスサポートの会社情報・貸金業登録番号 | |

|---|---|

| 会社名 | AGビジネスサポート株式会社 |

| 代表者名 | 深田 裕司 |

| 所在地 | 東京都港区芝2丁目31-19 |

| 資本金 | 110,000,000円 ※2026年5月1日現在 |

| 設立 | 平成13年1月18日 |

| 法人番号 | 5010401088265 |

| 貸金業登録番号 登録有効期間 | 関東財務局長(9)第01262号 令和7年3月3日〜令和10年3月2日 |

| 日本貸金業協会 | 第001208号 |

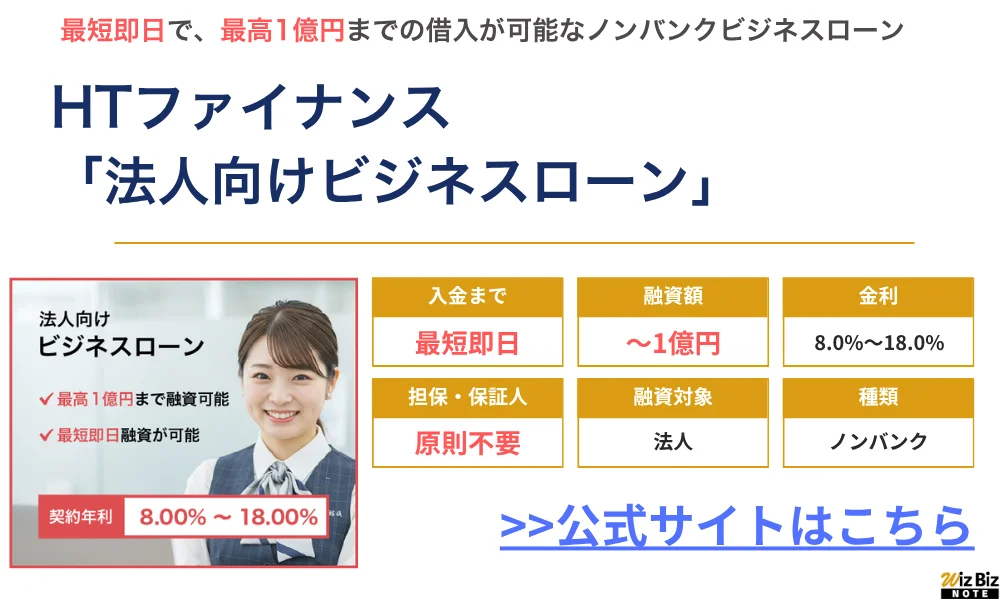

HTファイナンス「法人向けビジネスローン」は最短即日で1億円まで検討してくれるノンバンク

- 早めの申し込みで最短即日融資が可能!

- 最大1億円の大口融資にも対応している!

- 一括返済も可能なので一時的なつなぎ資金としても使える!

- 申込フォームで会社の簡単な情報を入力すればすぐ申し込める!

HTファイナンスは東京の中小企業を中心に資金調達の支援を行うノンバンクのビジネスローン。

経営陣には大手銀行出身や幅広い業界に知見のあるメンバーが揃っており、表面的な支援だけでなく、現場をしっかりとみた上での根本的な支援が期待できます。

当社は東京都中央区に本社を構え、経済産業省認定「経営革新等支援機関」として、中小企業・個人事業主の資金繰りをサポートしています。

HT ファイナンス

無担保ビジネスローンだけでなく、融資支援や補助金・助成金申請代行、ファクタリング事業など、中小企業の資金調達に関する事業を幅広く扱っている点も信頼できるポイントでしょう。

公式サイトの申込フォームに、自社の情報を簡単に入力するだけで無料相談ができるので、資金繰りに困ったらまずは相談してみることをおすすめします。

HTファイナンスの利用条件・基本情報

| HTファイナンスの利用条件・基本情報 | |

|---|---|

| 商品名 | 法人向けビジネスローン |

| 融資対象 | 法人 |

| 融資額 | 100万円〜1億円 |

| 金利 | 8.0%〜18.0% |

| 融資までの期間 | 最短即日 |

| 用途 | 事業資金 納税資金 つなぎ資金 など |

| 担保 | 不要 |

| 保証人 | 不要 |

| 必要書類 | 決算書 本人確認書類 など |

| 融資形態 | 証書貸付 |

HTファイナンス利用者からの評価・レビュー

単に事業資金を融資してくれるだけの貸金業者ではなく、コンサルタントのような形でしっかりと財務状況を見てくれた上で、資料作成から必要な事業資金の融資までを行なってくれる点が好評のようです。

HTファイナンスを運営するヒューマントラスト株式会社は、中小企業庁による認定経営革新等支援機関(認定支援機関ID:107813001112)に指定されており、経営に関する知見も十分にある点が信頼されている証拠でしょう。

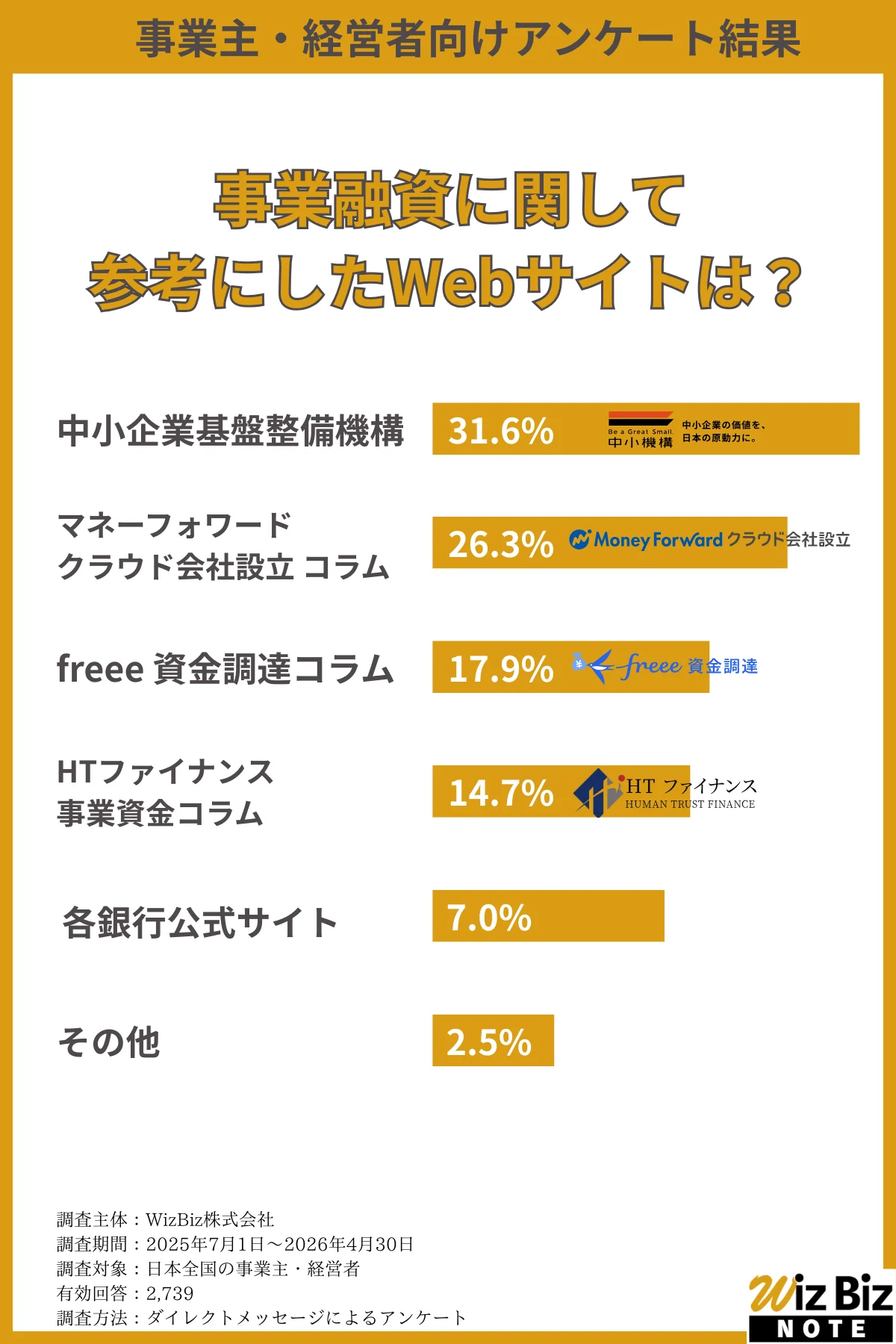

- 中小企業基盤整備機構 コラム

- マネーフォワード クラウド会社設立 コラム

- freee 資金調達コラム

- HTファイナンス 事業資金コラム など

HTファイナンスの会社情報・貸金業登録番号

| HTファイナンスの会社情報・貸金業登録番号 | |

|---|---|

| 会社名 | ヒューマントラスト株式会社 |

| 代表者名 | 川口 竜史 |

| 所在地 | 東京都中央区八重洲2-11-7 一新ビル8階 |

| 資本金 | 50,000,000円 |

| 設立 | 2019年3月4日 |

| 法人番号 | 8013301043551 |

| 貸金業登録番号 | 東京都知事(1)第31997号 令和6年10月12日〜令和9年10月11日 |

| 日本貸金業協会 | 第006355号 |

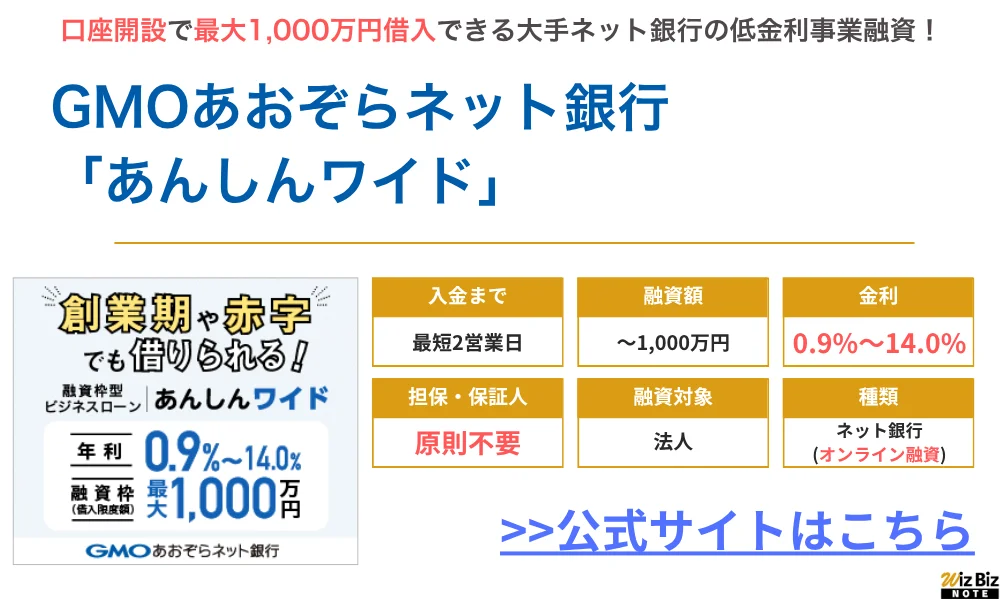

GMOあおぞらネット銀行は口座を開設すれば最大1,000万円を低金利で借入できる

- 創業初年度や赤字の会社でも利用可能!

- 融資枠型なので、何度でも借入・返済ができる!

- 申込〜借入までオンライン完結で使いやすい!

- 審査申込から最短2営業日で入金!

GMOあおぞらネット銀行のあんしんワイドは「銀行」という名前がついていますが、銀行のプロパー融資ではなくビジネスローンになります。

契約期間内は融資枠の範囲で、いつでもインターネットバンキングから手続きができ、手数料不要・審査不要で借り入れができるため、資金計画に合わせた柔軟な資金調達が可能です。

GMOあおぞらネット銀行でビジネスローンを組むには、まずはネット銀行の口座を開設する必要があるため公式サイトから借入と同時に口座申し込みをしましょう。

GMOあおぞらネット銀行の利用条件・基本情報

| GMOあおぞらネット銀行の利用条件・基本情報 | |

|---|---|

| 商品名 | あんしんワイド |

| 融資対象 | 法人 |

| 融資額 | 〜1,000万円 |

| 金利 | 0.9%〜14.0% |

| 融資までの期間 | 最短2営業日 |

| 用途 | 事業資金 仕入れ資金 納税資金 など |

| 担保 | 不要 |

| 保証人 | 不要 |

| 必要書類 | 原則不要 |

| 融資形態 | 当座貸越 |

GMOあおぞらネット銀行利用者からの評価・レビュー

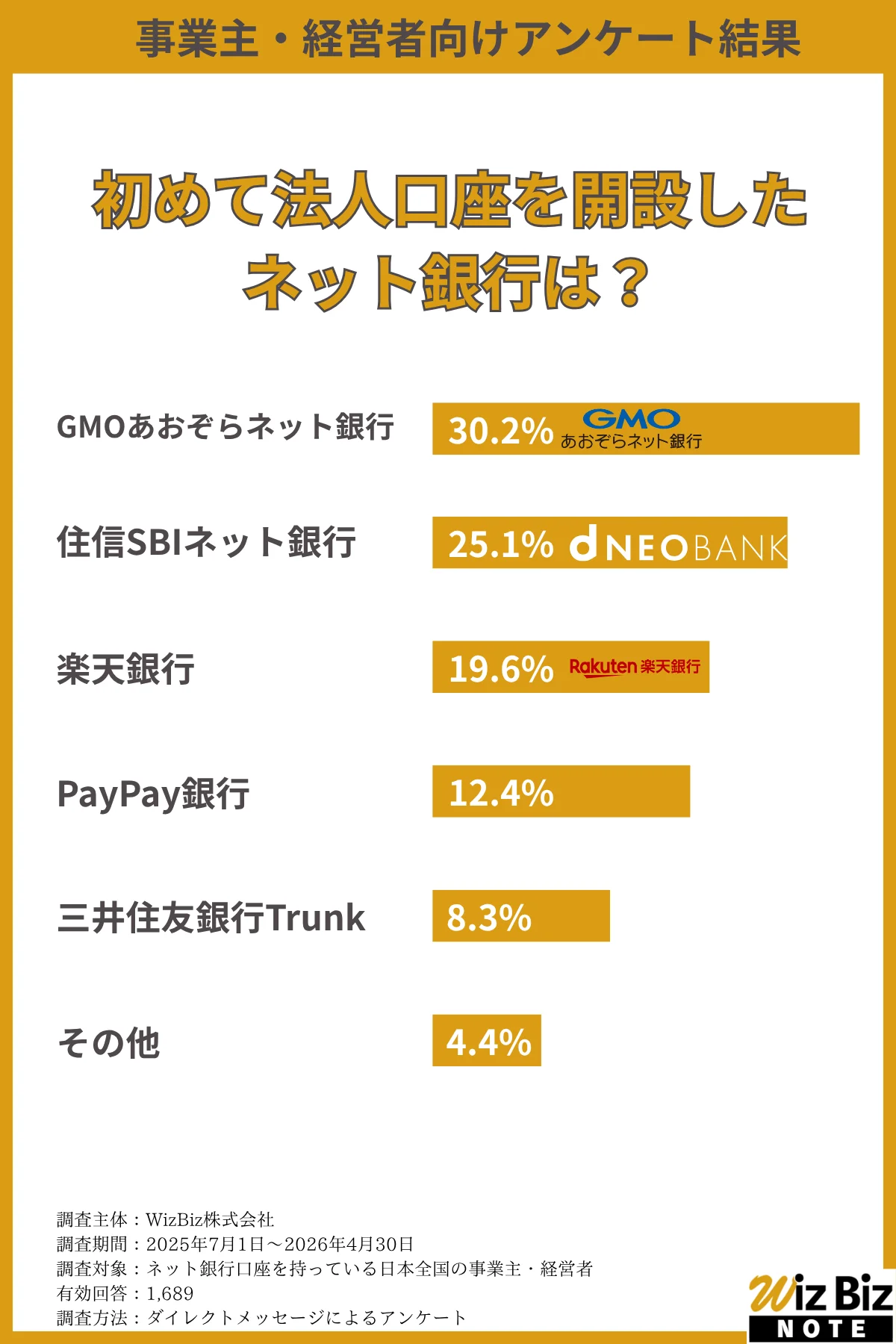

GMOあおぞらネット銀行は、新規で法人口座を開設しようとしている中小企業に人気のネット銀行。

大手銀行よりも開設までの審査が簡易的で、申込や手続きも基本的にオンラインで完結できる点が人気の理由です。

| Q.初めて口座開設をしたネット銀行は? | |

|---|---|

| GMOあおぞらネット銀行 | 21.1% |

| 住信SBIネット銀行 | 20.1% |

| 楽天銀行 | 16.1% |

| PayPay銀行 | 12.3% |

| 三井住友銀行Trunk | 8.0% |

| その他 | 4.9% |

GMOあおぞらネット銀行の会社情報・貸金業登録番号

| GMOあおぞらネット銀行の会社情報・貸金業登録番号 | |

|---|---|

| 会社名 | GMOあおぞらネット銀行株式会社 |

| 代表者名 | 金子 岳人 |

| 所在地 | 東京都渋谷区道玄坂1丁目2-3 |

| 資本金 | 26,629,980,000円 |

| 設立 | 1994年2月28日 |

| 法人番号 | 9010001025425 |

| 貸金業登録番号 | 関東財務局長(登金)第665号 |

| 金融先物取引業協会 | 0313号 |

三菱UFJ銀行のオンラインビジネスローンは最低金利0.8%〜で最大1,000万円借入可能

- 来店不要でオンラインで借入ができる!

- 決算書不要なので、資料準備の手間が省ける!

- 最大1,000万円の事業資金を無担保・無保証で借入可能!

- 今から口座開設をして一定期間入出金履歴をつければいつでも利用できる

三菱UFJ銀行のBiz LENDINGは、三菱UFJ銀行の法人口座を持っている法人であれば利用可能な借入方法です。

銀行窓口まで行って担当者と話すなどの手順は必要なく、完全にオンラインで借入できる点が今までのプロパー融資と異なる点になっています。

過去の取引履歴から融資審査をしてくれるため、決算書や計画書などの提出は不要で、忙しい経営者でも手間をかけずすぐに借入できることが大きなメリットと言えます。

担保や保証人も不要で最大1,000万円を借入できるので、まだ三菱UFJ銀行の法人口座を持っていない方はすぐに口座開設申し込みをしましょう。

三菱UFJ銀行の利用条件・基本情報

| 三菱UFJ銀行の利用条件・基本情報 | |

|---|---|

| 商品名 | Biz LENDING |

| 融資対象 | 法人 |

| 融資額 | 〜1,000万円 |

| 金利 | 0.8%〜14.0% |

| 融資までの期間 | 最短2営業日 |

| 用途 | 事業資金 |

| 担保 | 不要 |

| 保証人 | 不要 |

| 必要書類 | 原則不要 |

| 融資形態 | 当座貸越 |

三菱UFJ銀行利用者からの評価・レビュー

主にネット銀行が中小企業へのローン商品として手掛けているビジネスローン(信用担保の当座貸越型)ですが、大手銀行の三菱UFJも「Biz LENDING」という商品名でビジネスローンを展開しています。

三菱UFJ銀行に法人口座を持っている方のみが対象ですが、従来のプロパー融資とは異なり、過去の入出金履歴など三菱UFJ銀行ないでの与信を元に融資額が決定されます。

三井住友銀行もTrunkというネットサービス中心の口座を中小企業向けに展開していますが、2026年6月時点では融資機能はありません。

この点からも、中小企業への融資実力は大手銀行の中だと三菱UFJ銀行が一歩リードしているといえるでしょう。

三菱UFJ銀行の会社情報・貸金業登録番号

| 三菱UFJ銀行の会社情報・貸金業登録番号 | |

|---|---|

| 会社名 | 株式会社三菱UFJ銀行 |

| 代表者名 | 半沢 淳一 |

| 所在地 | 東京都千代田区丸の内一丁目4番5号 |

| 資本金 | 17,119億円 |

| 設立 | 1919年8月15日 |

| 法人番号 | 5010001008846 |

| 貸金業登録番号 | 関東財務局長(登金)第5号 |

| 金融先物取引業協会 | 0015号 |

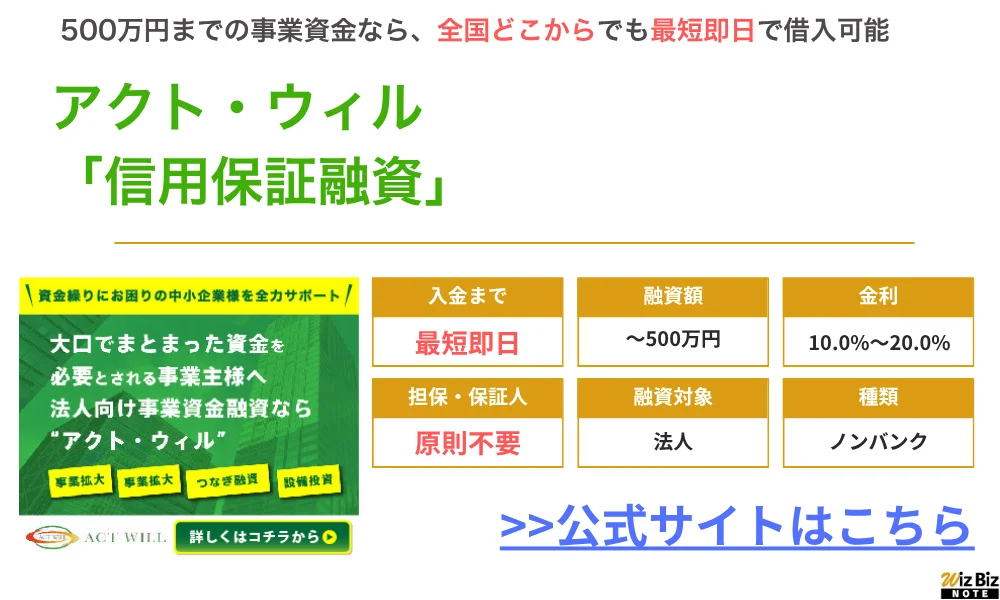

アクト・ウィルは来店不要で最短即日の事業資金借入ができる

- 最短60分審査でスピード融資に対応!

- 来店不要で全国の法人が申し込み可能!

- 担保によっては最大1億円まで借入可能!

アクト・ウィルは法人専用のビジネスローン・事業資金融資を手がける東京都のノンバンクです。

無担保のビジネスローンをメインに、不動産担保融資や商業手形割引、有価証券担保融資、売掛債権担保融資など幅広い融資商品を展開しています。

ノンバンクならではの独自審査基準を設けており、銀行融資に断られてしまった方でもアクト・ウィルでなら借り入れられる可能性もあります。

来店不要で借入できる無担保ビジネスローンの「信用保証融資」は、500万円までを最短即日で融資してくれるため、緊急で一時的に資金が必要になった際に使いやすいでしょう。

アクト・ウィル株式会社の事務所は池袋駅のすぐ近くにあるため、店舗で契約・借入をしたい方でも都内の事業主の方であれば比較的行きやすいといえます。

ご契約完了後、直ちにお客様のご指定口座へ資金をお振り込みいたします。最短で当日中の実行が可能です。また、お客様のご要望に合わせて、担当者が直接現金をお届けすることも可能ですので、お気軽にご相談ください。

ビジネスローン・事業資金借入ならアクト・ウィル株式会社

アクト・ウィルの利用条件・基本情報

| アクト・ウィルの利用条件・基本情報 | |

|---|---|

| 商品名 | 信用保証融資 |

| 融資対象 | 法人 |

| 融資額 | 〜500万円 |

| 金利 | 10.0%〜20.0% |

| 融資までの期間 | 最短即日 |

| 用途 | 事業資金 運転資金 つなぎ資金 など |

| 担保 | 不要 |

| 保証人 | 場合により必要 |

| 必要書類 | 決算書 など |

| 融資形態 | 証書貸付 |

アクト・ウィル利用者からの評価・レビュー

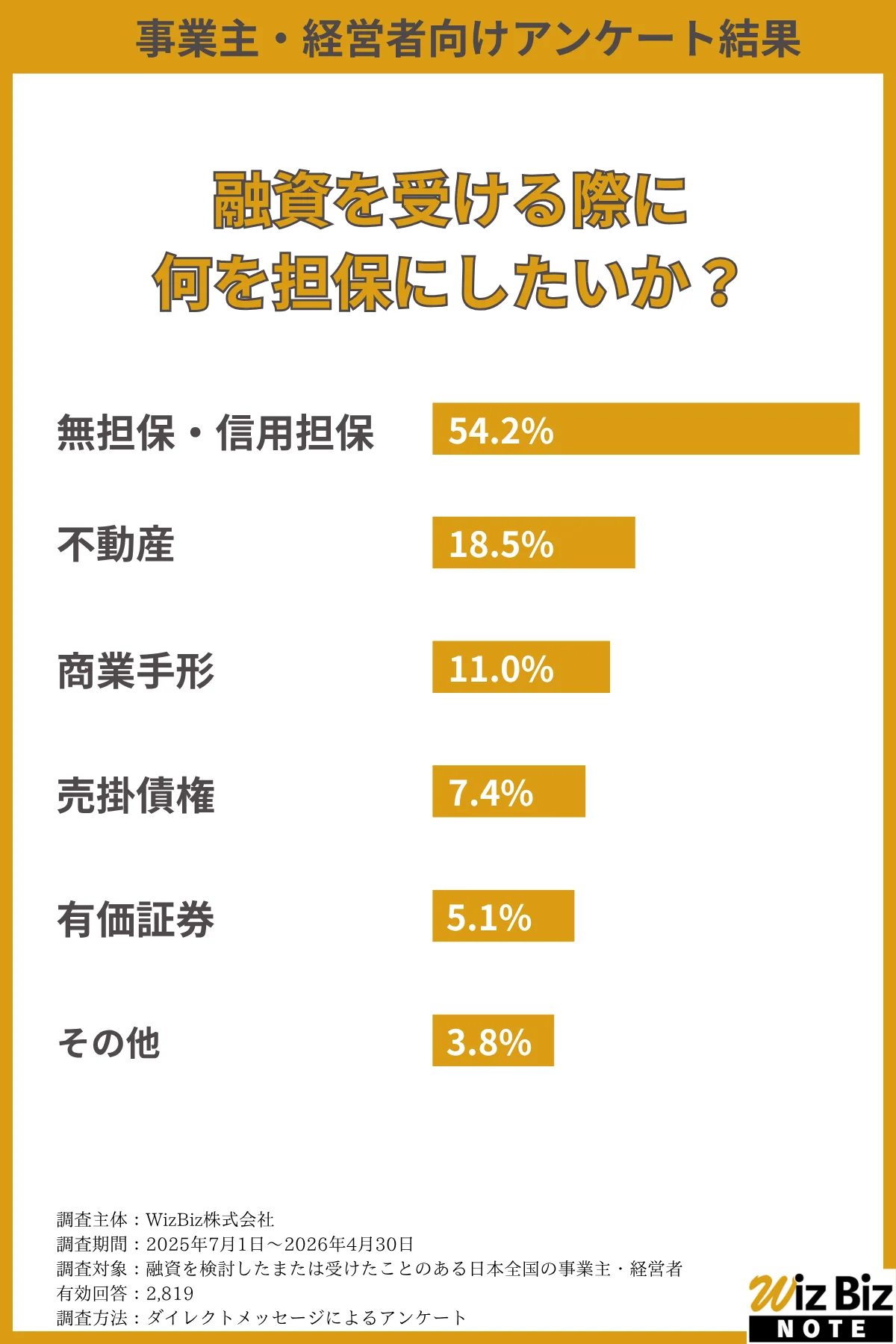

アクト・ウィルでは、無担保のビジネスローンをメインに、不動産担保融資や商業手形割引、有価証券担保融資、売掛債権担保融資など幅広い融資商品を展開しています。

融資を検討または実際に借入れたことのある経営者へのアンケートでは、融資を受ける際に不動産や商業手形、売掛債権、有価証券などを担保にしたいと考えていることがわかりました。

アクト・ウィルでは様々な担保融資を展開しているため、どんな中小企業でも申し込みやすいビジネスローン会社といえます。

アクト・ウィルの会社情報・貸金業登録番号

| アクト・ウィルの会社情報・貸金業登録番号 | |

|---|---|

| 会社名 | アクト・ウィル株式会社 |

| 代表者名 | 谷口 友祐 |

| 所在地 | 東京都豊島区東池袋3-11-9 |

| 資本金 | 55,000,000円 |

| 設立 | 平成25年5月9日 |

| 法人番号 | 6013301033769 |

| 貸金業登録番号 | 東京都知事(5)第31521号 令和8年3月21日〜令和11年3月20日 |

| 日本貸金業協会 | 第005834号 |

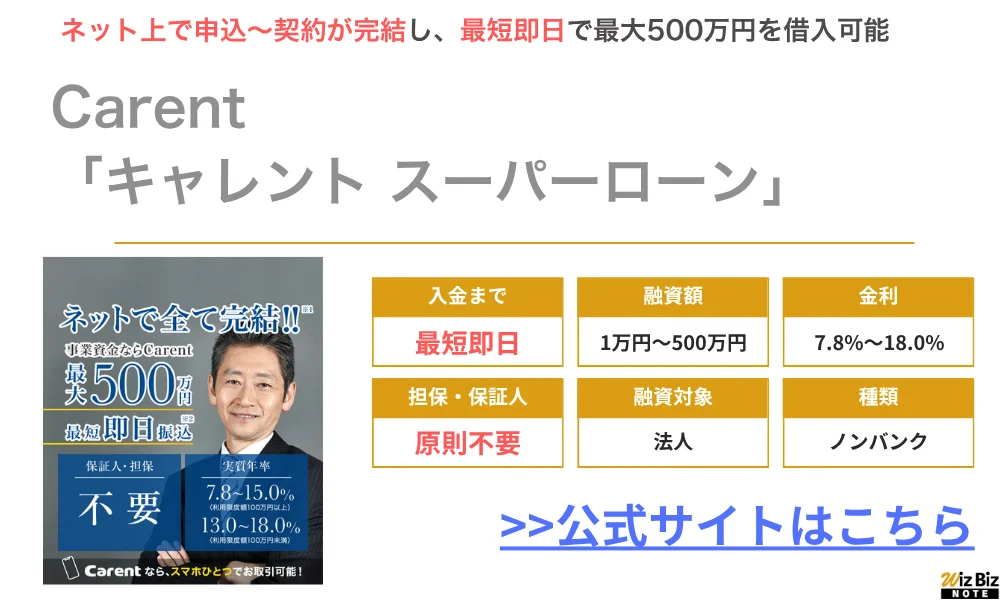

Carentはオンライン上で申込〜借入を完結できる老舗ノンバンクビジネスローン

- 最短即日のスピード融資!

- 最短3分で入力完了でき、すぐに申し込める!

- 返済シミュレーションで返済計画を立てやすい!

株式会社IPGファイナンシャルソリューションズの「Carent」は1万円〜500万円の少額融資を受けられるノンバンクビジネスローンです。

オンライン上で申し込み・契約ができるので、決算書や事業計画・収支計画・資金計画などの必要資料が用意できれば最短即日で着金するよう手配してくれます。

忙しくてお時間が無い方でも、ご都合の良い時間帯にお申込みいただけます。

CARENT(キャレント)

公式サイトのフォームに必要事項を入力するだけで申し込み完了し、最短3分で入力できるため、今すぐにでも資金が必要な方はすぐに申し込みましょう。

また、三菱東京UFJ銀行を利用している事業主の場合、預金口座から自動引落での返済も可能なので、毎月の返済を忘れそうという方はぜひ利用してみることをおすすめします。

Carentの利用条件・基本情報

| Carentの利用条件・基本情報 | |

|---|---|

| 商品名 | キャレント スーパーローン |

| 融資対象 | 法人 |

| 融資額 | 1万円〜500万円 |

| 金利 | 利用限度額100万円以上 →7.8%〜15.0% 利用限度額100万円未満 →13.0%〜18.0% |

| 融資までの期間 | 最短即日 |

| 用途 | 事業資金 納税資金 つなぎ融資 など |

| 担保 | 不要 |

| 保証人 | 不要 |

| 必要書類 | 決算書 など |

| 融資形態 | 証書貸付 |

Carentの会社情報・貸金業登録番号

| Carentの会社情報・貸金業登録番号 | |

|---|---|

| 会社名 | 株式会社IPGファイナンシャルソリューションズ |

| 代表者名 | 池田 秀明 |

| 所在地 | 東京都品川区西五反田7丁目9-2 KDX五反田ビル5階 |

| 資本金 | 不明 |

| 設立 | 不明 |

| 法人番号 | 7010701023341 |

| 貸金業登録番号 | 東京都知事(5)第31399号 令和5年7月30日〜令和8年7月29日 |

| 日本貸金業協会 | 第006016号 |

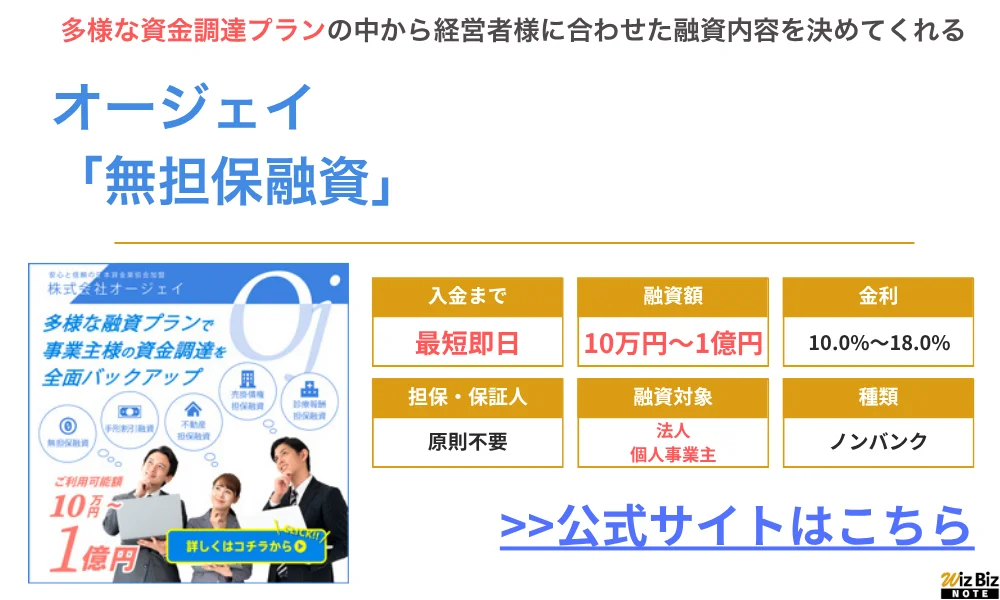

オージェイは専門スタッフが様々な資金調達プランから適切なものを選んでくれる

- 無担保融資は最短即日での融資が可能!

- 営業年数が短くても申し込みができる

- 無担保でも最大1億円融資と、まとまったお金が必要な時に便利!

オージェイのビジネスローンにはいくつか種類があり、特に人気で最短即日借入できるのが「無担保融資」です。

営業年数が短くても、過去の決算や事業の将来性などを柔軟に評価して30万円〜の小口融資を行なってくれます。

申し込み時間によっては即日融資も可能なので、お急ぎの方でも迅速に資金問題を解決できるでしょう。

場合によっては不動産・動産・売掛債権などの担保が必要になりますが、最大1億円の融資実績もあります。

オージェイの利用条件・基本情報

| オージェイの利用条件・基本情報 | |

|---|---|

| 商品名 | ビジネスローン |

| 融資対象 | 法人 個人事業主 |

| 融資額 | 10万円~1億円 |

| 金利 | 10.0%〜18.0% |

| 融資までの期間 | 最短即日 |

| 用途 | 事業資金 納税資金 つなぎ資金 など |

| 担保 | 原則不要 |

| 保証人 | 法人は代表者の保証が必要 |

| 必要書類 | 決算書 など |

| 融資形態 | 証書貸付 |

オージェイの会社情報・貸金業登録番号

| オージェイの会社情報・貸金業登録番号 | |

|---|---|

| 会社名 | 株式会社オージェイ |

| 代表者名 | 小田桐 徹 |

| 所在地 | 東京都中野区中央1-32-5 青光堂ビル3F |

| 資本金 | 55,000,000円 |

| 設立 | 平成25年8月8日 |

| 法人番号 | 3011101067536 |

| 貸金業登録番号 | 東京都知事(4)第31549号 |

| 日本貸金業協会 | 第005868号 |

デイリーキャッシングは最短30分で審査回答してくれるビジネスローン

- 最大5,000万円の借入が可能なので、まとまった資金が必要な場合でも安心

- 最長返済期間は30年なので余裕を持った資金繰りができる

- 下限金利が年5.2%と、ノンバンク系にしては低金利で借入できる

デイリーキャッシングは、株式会社デイリープランニングが提供する法人代表者・個人経営者向けのビジネスローンです。

融資金額は200万円〜5,000万円、実質年率は5.2%〜14.5%で、設備投資や広告宣伝費、資金ショートを防ぐためのつなぎ資金など、幅広い事業資金に活用できます。

担保・保証人は原則不要で、返済期間は最長30年まで設定できるため、まとまった資金を調達しながら月々の返済負担を抑えたい事業者にも向いています。

申込方法はインターネット・電話・来店から選択でき、融資方法も銀行口座への振込または店舗での受け取りに対応しています。

一方で、申込時には本人確認書類に加えて、決算書2期分や法人登記簿などの提出が必要です。

少額をすぐに借りたい個人事業主よりも、数百万円以上の事業資金を調達したい法人代表者や個人経営者に適したビジネスローンといえるでしょう。

デイリーキャッシングの利用条件・基本情報

| デイリーキャッシングの利用条件・基本情報 | |

|---|---|

| 商品名 | ビジネスローン |

| 融資対象 | 法人 個人事業主 |

| 融資額 | 200万円~5,000万円 |

| 金利 | 5.2%~14.5% |

| 融資までの期間 | 最短即日 |

| 用途 | 事業資金 納税資金 つなぎ資金 など |

| 担保 | 原則不要 |

| 保証人 | 原則不要 |

| 必要書類 | 決算書 など |

| 融資形態 | 証書貸付 |

デイリーキャッシングの会社情報・貸金業登録番号

| デイリーキャッシングの会社情報・貸金業登録番号 | |

|---|---|

| 会社名 | 株式会社デイリープランニング |

| 代表者名 | 中村 健太 |

| 所在地 | 東京都台東区東上野1-7-12 徳永ビル4階401号 |

| 資本金 | 不明 |

| 設立 | 不明 |

| 法人番号 | 1010501039618 |

| 貸金業登録番号 | 東京都知事(3)第31698号 令和6年9月1日〜令和9年8月31日 |

| 日本貸金業協会 | 第005977号 |

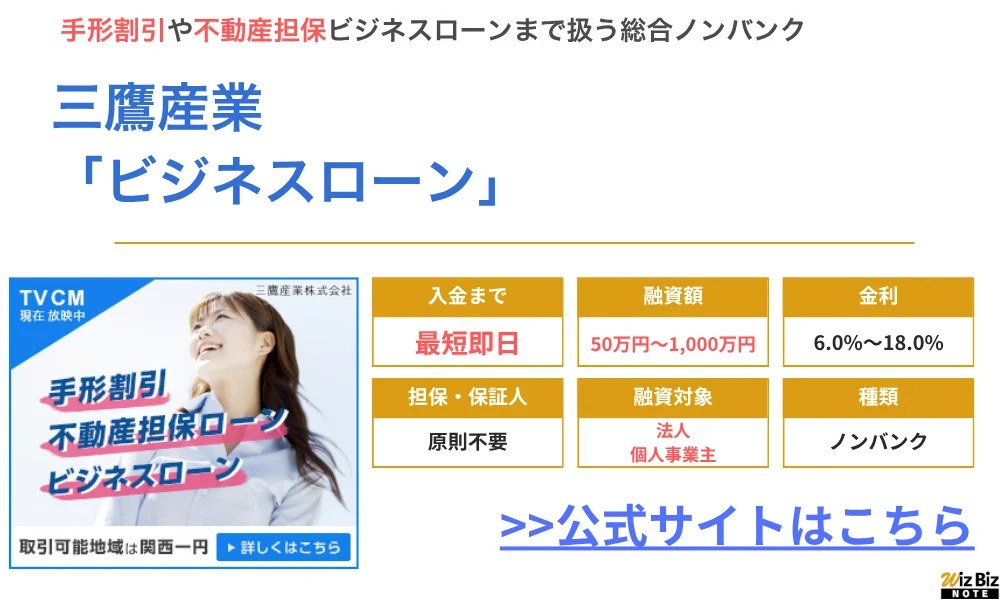

三鷹産業は関西の中小企業に強いノンバンクビジネスローン

- 関西一円、三重、愛知の事業者を対象にしたビジネスローン

- 最短即日審査・最短即日融資に対応で、急に事業資金が必要になっても安心

- 手数料・諸費用は一切不要で利用でき、金利も年6.0%〜で借入できる

三鷹産業は、大阪市に本社を構える三鷹産業株式会社が提供する、中小企業・個人事業主向けのビジネスローンです。

融資金額は50万円〜1,000万円で、実質年率は100万円以上の場合6.00%〜15.00%、100万円未満の場合6.00%〜18.00%に設定されています。

返済方法は、3年以内・36回までの元利均等返済または6カ月以内の一括返済から選択できます。

公式サイトでは、原則として当日中に審査結果を連絡し、契約と同時に現金での受け取りも可能とされているため、急な仕入れ資金や運転資金、つなぎ資金を確保したい事業者にとって選択肢となるローンです。

一方で、取引可能地域は大阪府・京都府・兵庫県・奈良県・和歌山県・滋賀県の関西一円に加え、三重県・愛知県・岡山県とされています。

また、審査によっては保証人や不動産担保が必要になる場合があり、法人の場合は代表者の連帯保証が必要です。

全国対応のオンライン完結型ローンというよりも、営業担当者に相談しながら資金調達を進めたい関西・東海・岡山エリアの事業者に向いているビジネスローンといえるでしょう。

三鷹産業の利用条件・基本情報

| 三鷹産業の利用条件・基本情報 | |

|---|---|

| 商品名 | ビジネスローン |

| 融資対象 | 中小企業 個人事業主 |

| 融資額 | 50万円〜1,000万円 |

| 金利 | 100万円以上:6.0%~15.0% 100万円未満:6.0%~18.0% |

| 融資までの期間 | 最短即日 |

| 用途 | 運転資金 つなぎ資金 開業資金 など |

| 担保 | 原則不要 |

| 保証人 | 原則不要 ※法人の場合は代表者が連帯保証 |

| 必要書類 | 決算書 など |

| 融資形態 | 証書貸付 |

三鷹産業の会社情報・貸金業登録番号

| 三鷹産業の会社情報・貸金業登録番号 | |

|---|---|

| 会社名 | 三鷹産業株式会社 |

| 代表者名 | 小林 正宜 |

| 所在地 | 大阪府大阪市北区天神橋1-19-6 ミタカビル |

| 資本金 | 50,000,000円 |

| 設立 | 昭和47年2月8日 |

| 法人番号 | 8120001071005 |

| 貸金業登録番号 | 大阪府知事(2)第13014号 令和6年7月14日〜令和9年7月13日 |

| 日本貸金業協会 | 第003138号 |

ニチデンは関西特化のノンバンクで最短10分審査が人気のビジネスローン

- 関西エリアの中小企業に強いビジネスローン

- 最大1億円までのまとまった借入ができる

- 最短即日融資が可能なのですぐに資金調達したい方にもおすすめ

ニチデンの事業者ローンは、株式会社日電社が提供する事業者向けのビジネスローンです。運転資金・設備資金・納税資金・開業資金など、事業に関わる幅広い資金ニーズに対応しており、銀行融資が間に合わない場合や、急な資金ショートを補いたい場合の選択肢になります。

融資額は最大1億円、実質年率は4.8%〜17.52%で、返済期間は最長20年・最大240回まで設定可能です。返済方法は、元金一括払・元金均等払・元利均等払・ボーナス併用返済などから相談できるため、資金使途や返済計画に合わせて柔軟に利用しやすい点が特徴です。

また、少額であれば無担保・無保証人で借入できる場合があり、高額融資では不動産担保や代表者保証による対応も可能です。新規利用者限定で最大100日間の無利息サービスが用意されているため、短期的なつなぎ資金を調達したい事業者にも向いています。

一方で、ニチデンは大阪・京都・兵庫・奈良など関西エリアを中心に展開しているため、全国対応のオンライン完結型ローンを探している場合は、対応地域や申込方法を事前に確認しておくとよいでしょう。まとまった事業資金を調達したい関西エリアの法人・個人事業主にとって、候補に入れやすいノンバンク系ビジネスローンです。

ニチデンの利用条件・基本情報

| ニチデンの利用条件・基本情報 | |

|---|---|

| 商品名 | 事業者ローン |

| 融資対象 | 法人 |

| 融資額 | 最大1億円 |

| 金利 | 4.8%〜17.52% |

| 融資までの期間 | 最短即日 |

| 用途 | 事業資金 納税資金 つなぎ融資 など |

| 担保 | 原則不要 |

| 保証人 | 原則不要 |

| 必要書類 | 決算書 事業計画書 など |

| 融資形態 | 証書貸付 |

ニチデンの会社情報・貸金業登録番号

| ニチデンの会社情報・貸金業登録番号 | |

|---|---|

| 会社名 | 株式会社日電社 |

| 代表者名 | 木村 茂 |

| 所在地 | 大阪府大東市大字北条1115番地 |

| 資本金 | 不明 |

| 設立 | 不明 |

| 法人番号 | 3122001015755 |

| 貸金業登録番号 | 大阪府知事(6)第12923号 令和6年7月31日〜令和9年7月30日 |

| 日本貸金業協会 | 第002388号 |

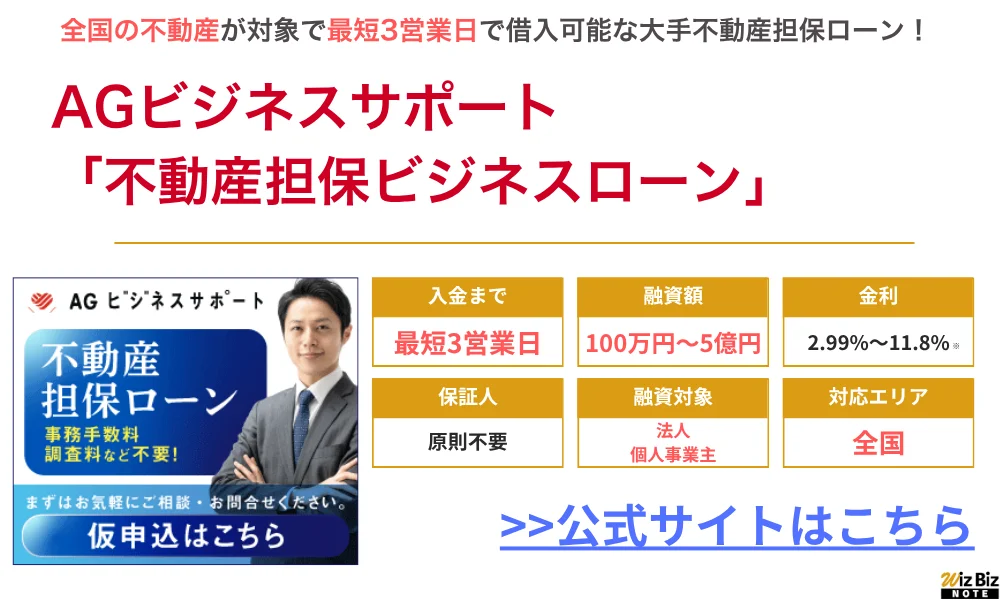

AGビジネスサポート「不動産担保ローン」

- 最短1日で簡易診断を出してくれる!

- 最高5億円まで借入可能なので、まとまった金額が必要な方にもおすすめ!

- 全国の物件が対象なので、地方の事業者でも気軽に申し込める!

- 親族名義の不動産でも相談可能!

- 申し込みから融資金受け取りまで来店不要

AGビジネスサポートの不動産担保ローンは、全国の不動産に対応してるため、地方を拠点にする法人・事業主でも利用することができます。

赤字決算の会社や銀行リスケ中などで金融機関から融資を受けられない方でも、ノンバンクのAGビジネスサポートなら柔軟な審査で借入できる可能性もあります。

また、通常では1週間ほどかかる審査を最短1日で回答してくれ、入金も最短で申込から3日で行ってくれるため、急に資金が必要になった場合でも安心して申し込めるのが人気のポイント。

返済期間は最長30年と長いため、毎月の返済額を抑えながら事業資金を借入したい方におすすめの不動産担保ローンです。

AGビジネスサポートの利用条件・基本情報

| 商品名 | 不動産担保ビジネスローン |

|---|---|

| 対応エリア | 全国 |

| 融資額 | 100万円~5億円 |

| 融資利率 | 【固定金利】 2.99%〜11.80% 【変動金利】 年2.99%〜11.80% (2026年4月時点)※1 |

| 実質年率 | 15.00%以下 |

| 融資までの期間 | 最短3日 |

| 融資対象 | 法人 個人事業主 |

| 貸付方法 | 証書貸付 |

| 用途 | 事業資金 |

| 担保 | 土地・建物※2 |

| 抵当順位 | 不問 |

| 保証人 | 原則不要※3 |

※2:不動産に根抵当権を設定

※3:担保提供者及び法人契約の場合は代表者様に原則連帯保証をお願いします

AGビジネスサポート「不動産担保ビジネスローン」の貸付条件

AGビジネスサポートの会社情報・貸金業登録番号

| 会社名 | AGビジネスサポート株式会社 |

|---|---|

| 代表 | 深田 裕司 |

| 所在地 | 東京都港区芝2-31-19 |

| 資本金 | 110,000,000円 |

| 設立 | 2001年1月18日 |

| 法人番号 | 5010401088265 |

| 貸金業登録番号 | 関東財務局長(9)第01262号 |

| 日本貸金業協会 | 第001208号 |

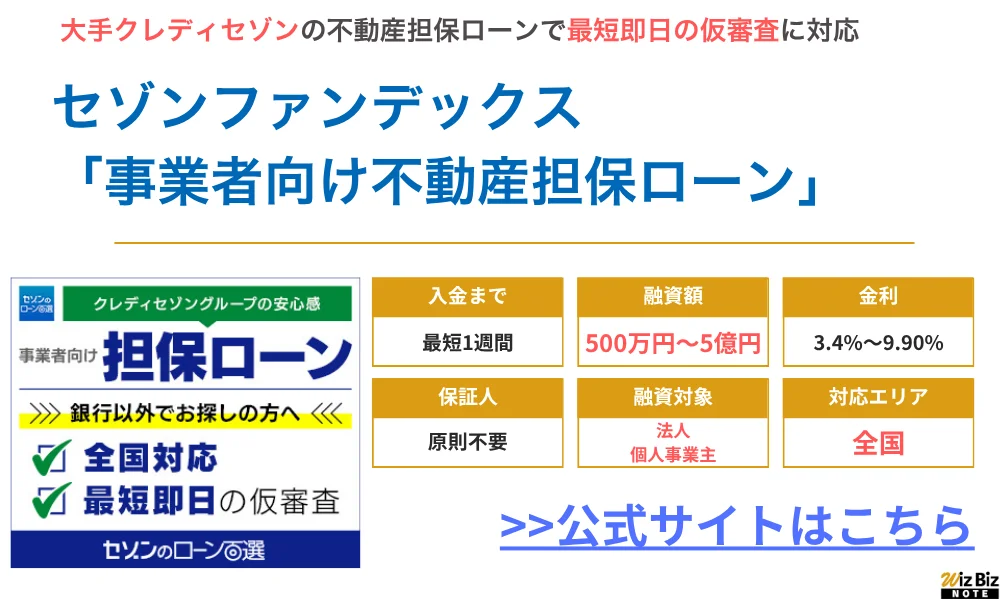

セゾンファンデックス「事業者向け不動産担保ローン」

- 簡易的な仮審査は最短即日回答してくれる!

- 最短3営業日でスピード審査をしてくれる!

- 銀行融資で断られた事業者でも柔軟に審査してくれる!

- 日本全国対応なので、遠い場所に不動産があっても申し込みできる!

- 最大5億円と、無担保のビジネスローンと比べてまとまった額を借入できる!

大手クレディセゾングループの「事業者向け不動産担保ローン」は、年間7,000件もの申込実績がある人気ローンです。

日本全国の不動産に対応している上、仮審査を最短即日で行ってくれるスピード感が、ユーザーから高い評価を得ています。

運転資金としてだけでなく、納税資金や他社ローンの借り換え資金といった需要にも対応しており、自社の悩みに沿って専門スタッフがサポートしてくれます。

申込や相談は無料ですので、赤字決算や創業初期の会社など、審査が不安な方もまずは一度公式サイトから問い合わせてみることをおすすめします。

セゾンファンデックスの利用条件・基本情報

| 商品名 | 事業者向け不動産担保ローン |

|---|---|

| 対応エリア | 全国 |

| 融資額 | 500万円〜5億円 |

| 融資利率 | 固定金利:年4.50%~9.9% 変動金利:年3.4%~5.2%※1 |

| 実質年率 | 年15.0%以内 |

| 融資までの期間 | 最短1週間 |

| 融資対象 | 法人 個人事業主 |

| 貸付方法 | 証書貸付 |

| 用途 | 運転資金 設備投資 開業資金 納税資金 ローンの組換え など |

| 担保 | 法人、代表者またはその親族が所有する不動産 |

| 抵当順位 | 不問 |

| 保証人 | 原則不要※2 |

※2:法人融資の場合は、代表者の連帯保証が原則必要。親族(三親等以内)が担保提供する場合は連帯保証人となる場合あり

セゾンファンデックス 事業者向け不動産担保ローン 商品詳細

セゾンファンデックスの会社情報・貸金業登録番号

| 会社名 | 株式会社セゾンファンデックス |

|---|---|

| 代表 | 青山 照久 |

| 所在地 | 東京都豊島区東池袋3-1-1 サンシャイン60 37階 |

| 資本金 | 4,500,098,000円 |

| 設立 | 1984年2月1日 |

| 法人番号 | 3013301005886 |

| 貸金業登録番号 | 関東財務局長(12)第00897号 |

| 日本貸金業協会 | 第001350号 |

>>セゾンファンデックス「事業者向け不動産担保ローン」の貸付条件

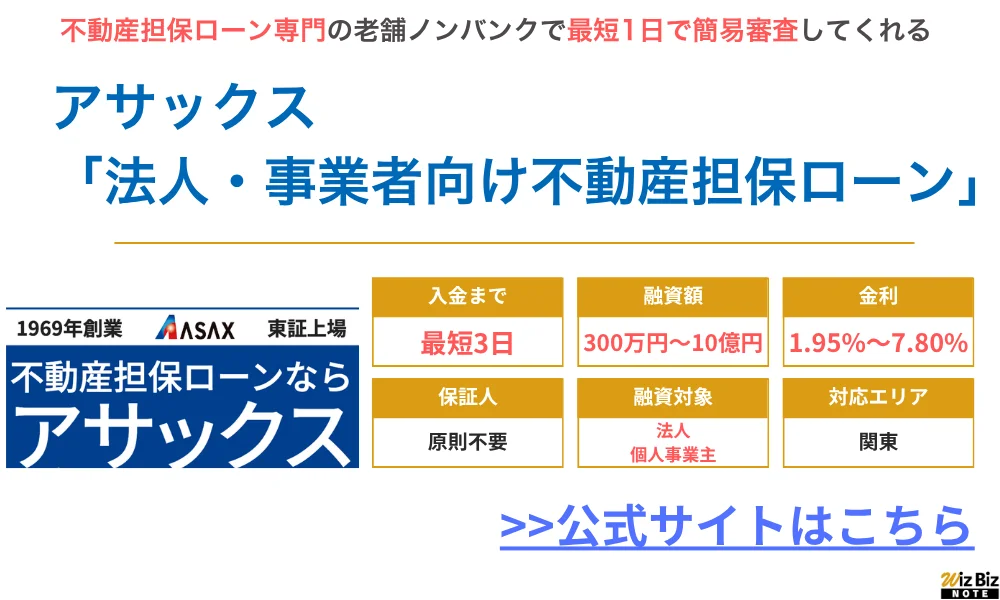

アサックス

- 簡易審査まで最短1日、融資まで最短3日と、銀行融資では不可能なスピード感

- 赤字決算の会社や債務超過の会社でも、会社の継続性や将来性を考慮して融資してくれる場合もある

- ローンの用途制限はないので、設備投資や先出し費用、納税資金など幅広く利用できる

アサックスの不動産担保ビジネスローンは、土地や建物などの不動産を担保にまとまった事業資金を調達できるローンです。

不動産担保ローンを専門に扱う会社として1969年に創業しており、東証上場企業が提供している点も安心材料といえるでしょう。

簡易審査は1日、融資は最短3日とスピード感があるため、急なつなぎ資金や月末の支払い資金を確保したい事業者にも向いています。

また、業績や決算内容だけにとらわれない独自の審査基準を採用しているため、赤字決算やリスケ中などを理由に銀行融資を断られた方でも相談しやすいでしょう。

資金使途は自由なので、運転資金や開業資金、新規事業資金、納税資金、既存借入の見直しなど、幅広い用途で利用できます。

アサックスの利用条件・基本情報

| 商品名 | 事業者向け不動産担保ローン |

|---|---|

| 対応エリア | 東京都 神奈川県 埼玉県 千葉県 |

| 融資額 | 300万円~10億円 |

| 融資利率 | 年1.95%〜6.90% |

| 実質年率 | 年15.0%以下 |

| 融資までの期間 | 最短3日 |

| 融資対象 | 法人 個人事業主 |

| 貸付方法 | 証書貸付 |

| 用途 | 事業資金 |

| 担保 | 不動産 |

| 抵当順位 | 不問 |

| 保証人 | 原則不要 |

アサックスの会社情報・貸金業登録番号

| 会社名 | 株式会社アサックス |

|---|---|

| 代表 | 草間 雄介 |

| 所在地 | 東京都渋谷区広尾1-3-14 |

| 資本金 | 2,300,000,000 |

| 設立 | 1969年7月 |

| 法人番号 | 6011001044302 |

| 貸金業登録番号 | 関東財務局長(14)第00035号 |

| 日本貸金業協会 | 第000023号 |

丸の内AMS「不動産担保ローン」

- 東京を含む一都三県の不動産専門の不動産担保ローン

- 申し込みから最短当日に審査結果が出て、最短2日後には融資を受けられる

- カードローンや住宅ローン借入中でも申し込みOKで他社借入をまとめられる

丸の内AMS「不動産担保ローン」は、一都三県の不動産を活用して、事業資金や税金の支払い、借入の見直しなどに使える資金を調達できるローンです。

法人・個人のどちらにも対応しており、事業資金だけでなく、税金の支払いや既存借入の見直しなど、幅広い用途で利用できます。

審査は即日回答に対応しており、書類がそろえば最短2日で契約できる場合もあるため、急ぎで資金を確保したい方にも向いています。

また、共有名義や共有持分の不動産を活用した相談にも対応しているため、単独名義の不動産を持っていない方でも検討しやすいでしょう。

一都三県の不動産を中心に対応しているため、東京・神奈川・埼玉・千葉に不動産を所有している方は、資金繰りに困った際に一度相談してみる価値があります。

丸の内AMSの利用条件・基本情報

| 商品名 | 不動産担保ローン |

|---|---|

| 対応エリア | 東京都 神奈川県 埼玉県 千葉県 |

| 融資額 | 500万円〜5億円 |

| 融資利率 | 年3.8%~ |

| 実質年率 | 年15.0%以内 |

| 融資までの期間 | 最短2日 |

| 融資対象 | 法人 個人事業主 個人 |

| 貸付方法 | 証書貸付 |

| 用途 | 事業資金 他社からの借り換え 他社借入のおまとめ など |

| 担保 | 不動産 |

| 抵当順位 | 不問 |

| 保証人 | 原則不要 |

丸の内AMSの会社情報・貸金業登録番号

| 会社名 | 丸の内AMS株式会社 |

|---|---|

| 代表 | 安田 裕次 |

| 所在地 | 東京都千代田区丸の内1-4-1 丸の内永楽ビルディング 18階 |

| 資本金 | 1億円 |

| 設立 | 平成13年2月15日 |

| 法人番号 | 8120001115026 |

| 貸金業登録番号 | 関東財務局(2)第01506号 |

| 日本貸金業協会 | 第005814号 |

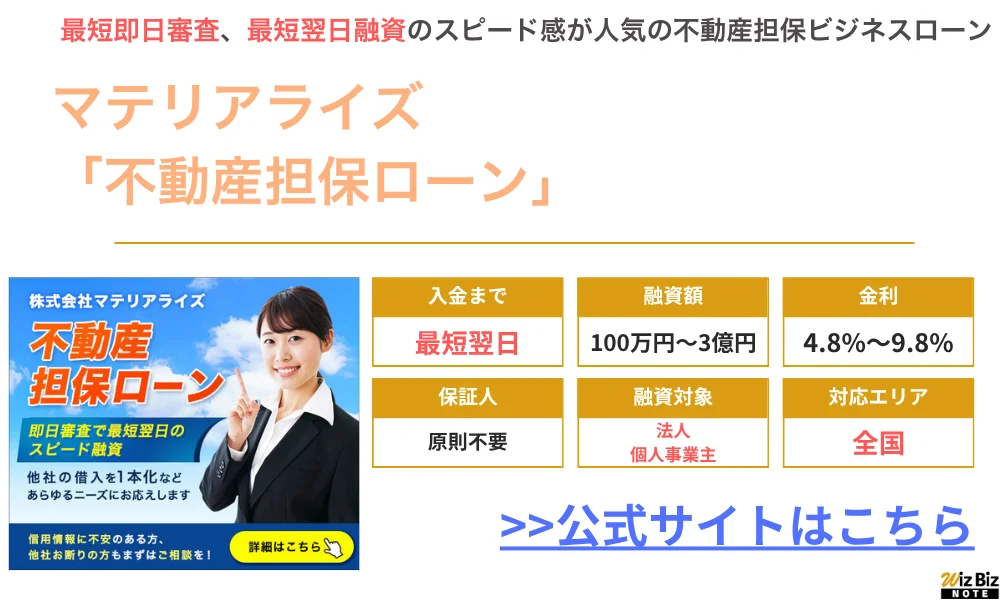

マテリアライズ「不動産担保ローン」

- 基本的に全国どこのエリアの不動産でも審査・査定してくれ、最短翌日には融資を受けられる

- 下限金利が年5.0%と、ノンバンクにしては低金利で借りられる

- LINEから気軽に問い合わせできるので、簡易査定をしてもらいたい方にもおすすめ

マテリアライズ「不動産担保ローン」は、スピード感のある審査と柔軟な対応を強みとする不動産担保ローンです。

即日審査・最短翌日融資に対応しているため、急ぎのつなぎ資金や一時的な支払い資金を確保したい方に向いています。

全国対応のため、都市部だけでなく地方に不動産を所有している方でも相談しやすい点が特徴です。

また、2番抵当や3番抵当、住宅ローンが残っている不動産でも相談できるため、すでに借入がある方でも資金調達の選択肢に入れやすいでしょう。

信用情報や決算内容に不安がある場合でも、現在の状況や今後の返済計画を踏まえて相談できるため、銀行融資の審査に不安がある事業者にもおすすめです。

マテリアライズの利用条件・基本情報

| 商品名 | 不動産担保ローン |

|---|---|

| 対応エリア | 全国 |

| 融資額 | 100万円〜3億円 |

| 融資利率 | 年4.8%〜9.8% |

| 実質年率 | 年15.0%以内 |

| 融資までの期間 | 最短翌営業日 |

| 融資対象 | 法人 個人事業主 |

| 貸付方法 | 証書貸付 |

| 用途 | 事業資金 |

| 担保 | 不動産 |

| 抵当順位 | 不問 |

| 保証人 | 原則不要※1 |

マテリアライズの会社情報・貸金業登録番号

| 会社名 | 株式会社マテリアライズ |

|---|---|

| 代表 | 植田 逞 |

| 所在地 | 東京都千代田区神田和泉町1−7−2 S-Glanz AKIHABARA 5F |

| 資本金 | 75,000,000 |

| 設立 | 2016年5月10日 |

| 法人番号 | 1010701032414 |

| 貸金業登録番号 | 東京都知事(3)第31620号 |

| 日本貸金業協会 | 第005966号 |

MIRAIアセットファイナンス「不動産担保ローン」

- 全国の不動産に対応しているので、地方の事業者でも借入ができる

- 最大5億円の融資に対応しているので、運転資金や借り換えなど様々な用途に利用できる

- 土日も営業しているので、休日に資金が必要になっても安心

MIRAIアセットファイナンス「不動産担保ローン」は、スピード対応と柔軟な相談体制を重視した不動産担保ローンです。

融資可否は即日回答、融資は最短翌営業日に対応しているため、急ぎで資金を確保したい方でも相談しやすいでしょう。

また、土日も相談を受け付けているため、平日は仕事や店舗運営で時間を取りにくい法人・個人事業主にも向いています。

資金使途は限定されておらず、商品の仕入れ資金、設備投資資金、急場の運転資金など、事業者の幅広い資金ニーズに対応しています。

赤字決算の場合でも、担保になる不動産の価値や今後の事業計画を重視すると明記されているため、銀行融資の審査に不安がある事業者も検討しやすいでしょう。

MIRAIアセットファイナンスの利用条件・基本情報

| 商品名 | 不動産担保ローン |

|---|---|

| 対応エリア | 全国 (沖縄県は除く) |

| 融資額 | 30万~5億円 |

| 融資利率 | 年4.0%~9.5% |

| 実質年率 | 年15.0%以内 |

| 融資までの期間 | 最短翌日 |

| 融資対象 | 法人 個人事業主 |

| 貸付方法 | 証書貸付 |

| 用途 | 事業資金 |

| 担保 | 不動産 |

| 抵当順位 | 不問 |

| 保証人 | 原則不要 |

MIRAIアセットファイナンスの会社情報・貸金業登録番号

| 会社名 | 株式会社MIRAIアセットファイナンス |

|---|---|

| 代表 | 金村 哲弘 |

| 所在地 | 東京都千代田区九段北1-7-3 九段岡澤ビル5階 |

| 資本金 | 5,800万円 |

| 設立 | 令和6年4月1日 |

| 法人番号 | 4010001243741 |

| 貸金業登録番号 | 東京都知事(1)第31990号 |

| 日本貸金業協会 | 未加入 |

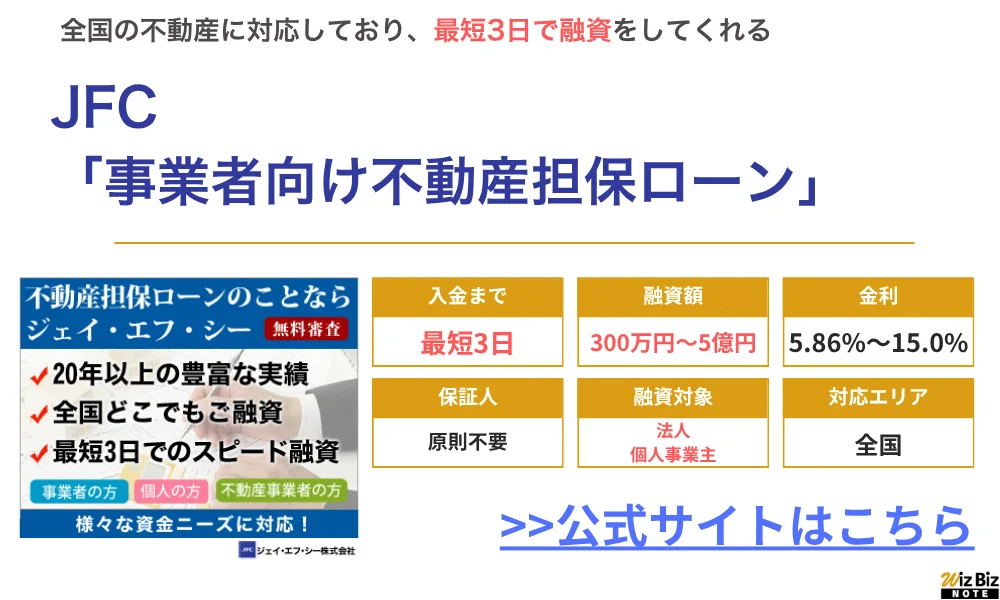

JFC「事業者向け不動産担保ローン」

- 銀行からの融資が難しい場合でも申込可能

- つなぎ資金や設備拡大資金のほか、起業時の創業費用にも利用できる

- 返済期間は最長10年と長く、無理のない返済計画を立てやすい

JFC「事業者向け不動産担保ローン」は、全国の不動産を対象に、事業者の幅広い資金ニーズへ対応しているローンです。

創業資金や新規事業資金、事業拡大のための運転資金・設備資金、つなぎ資金などに利用できるため、事業フェーズに合わせて相談しやすいでしょう。

最短3日での融資に対応しているため、急な支払い資金や取引先の倒産による資金繰り悪化など、スピードが求められる場面でも検討しやすいサービスです。

また、抵当順位は不問とされているため、すでに住宅ローンや他社借入が残っている不動産でも相談できる可能性があります。

銀行融資が難しい場合や、共有持分を活用した資金調達を検討している場合でも、事業計画や不動産の担保価値をもとに相談できる点が特徴です。

JFCの利用条件・基本情報

| 商品名 | 事業者向け不動産担保ローン |

|---|---|

| 対応エリア | 全国 (沖縄県は除く) |

| 融資額 | 300万円~5億円 |

| 融資利率 | 年5.86%~15.0% |

| 実質年率 | 年15.0%以内 |

| 融資までの期間 | 最短3日 |

| 融資対象 | 法人 個人事業主 |

| 貸付方法 | 証書貸付 |

| 用途 | 事業資金 |

| 担保 | 不動産 |

| 抵当順位 | 不問 |

| 保証人 | 原則不要※1 |

| 公式申込ページ | JFC「事業者向け不動産担保ローン」の公式申込ページ |

JFCの会社情報・貸金業登録番号

| 会社名 | ジェイ・エフ・シー株式会社 |

|---|---|

| 代表 | 但馬 毅紀 |

| 所在地 | 東京都新宿区新宿5-11-4 姫路ビル6階 |

| 資本金 | 98,000,000円 |

| 設立 | 1993年3月 |

| 法人番号 | 6011101006094 |

| 貸金業登録番号 | 東京都知事(10)第15091号 |

| 日本貸金業協会 | 第000532号 |

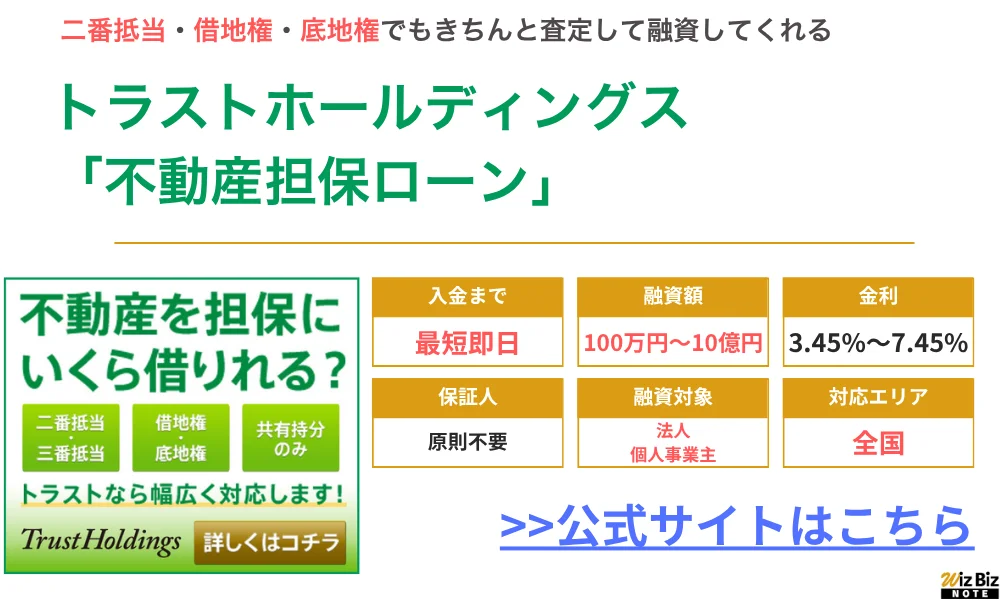

トラストホールディングス「不動産担保ローン」

- 年率3.45%〜7.45%と、ノンバンクの不動産担保ローンの中では比較的低金利で利息を抑えられる

- 二番抵当の不動産や共有持分のみの不動産でも幅広く審査を受け入れている

- 最短で即日の融資にも対応しているので今すぐ資金が必要な会社も安心できる

トラストホールディングスの利用条件・基本情報

| 商品名 | 不動産担保ローン |

|---|---|

| 対応エリア | 全国 |

| 融資額 | 100万円〜10億円 |

| 融資利率 | 年3.45%〜7.45% |

| 実質年率 | 年15.0%以内 |

| 融資までの期間 | 最短即日 |

| 融資対象 | 法人 個人事業主 |

| 貸付方法 | 証書貸付 |

| 用途 | 事業資金 |

| 担保 | 不動産 |

| 抵当順位 | 不問 |

| 保証人 | 原則不要※1 |

トラストホールディングスの会社情報・貸金業登録番号

| 会社名 | トラストホールディングス株式会社 |

|---|---|

| 代表 | 春山 真樹 |

| 所在地 | 東京都千代田区有楽町1-2-15 タチバナ日比谷ビル4F |

| 資本金 | 99,800,000円 |

| 設立 | 2009年6月29日 |

| 法人番号 | 7010001131910 |

| 貸金業登録番号 | 東京都知事(5)第32175号 |

| 日本貸金業協会 | 第005559号 |

つばさコーポレーション「不動産ビジネスローン」

- 申込から最短1週間程度で融資をしてくれる

- 金利が年4.0%〜15.0%と比較的低く、他社借入の借り換えにもおすすめ

- 赤字決算、税金滞納、債務整理中でも融資実績がある

つばさコーポレーション「不動産ビジネスローン」は、法人・個人事業主の資金ニーズに合わせて、不動産の担保価値をもとに柔軟な相談ができるローンです。

資金使途は自由とされているため、運転資金や設備資金、仕入れ資金、納税資金、つなぎ資金など、事業に必要なさまざまな用途で利用できます。

最短即日の融資に対応しているため、急な支払いや資金ショートの回避など、スピードを重視したい場面でも検討しやすいでしょう。

また、住宅ローンや銀行ローンを利用中の不動産でも審査可能で、二番抵当・三番抵当以降でも相談できる点が特徴です。

借地や底地、共有持分、調整区域、再建築不可物件など、一般的な金融機関では扱いにくい不動産にも対応しているため、担保にできるか不安な物件を所有している方にも向いています。

つばさコーポレーションの利用条件・基本情報

| 商品名 | 不動産ビジネスローン |

|---|---|

| 対応エリア | 全国 |

| 融資額 | 要相談 |

| 融資利率 | 年4.0%〜15.0% |

| 実質年率 | 年15.0%以内 |

| 融資までの期間 | 数日〜1週間程度 |

| 融資対象 | 法人 個人事業主 |

| 貸付方法 | 証書貸付 |

| 用途 | 事業資金 |

| 担保 | 不動産 |

| 抵当順位 | 不問 |

| 保証人 | 原則不要※1 |

つばさコーポレーションの会社情報・貸金業登録番号

| 会社名 | 株式会社つばさコーポレーション |

|---|---|

| 代表 | 金子 豊子 |

| 所在地 | 東京都渋谷区宇田川町36-6 ワールド宇田川ビル7F |

| 資本金 | 60,000,000円 |

| 設立 | 2009年3月 |

| 法人番号 | 7011001060117 |

| 貸金業登録番号 | 東京都知事(5)第31325号 |

| 日本貸金業協会 | 未加入 |

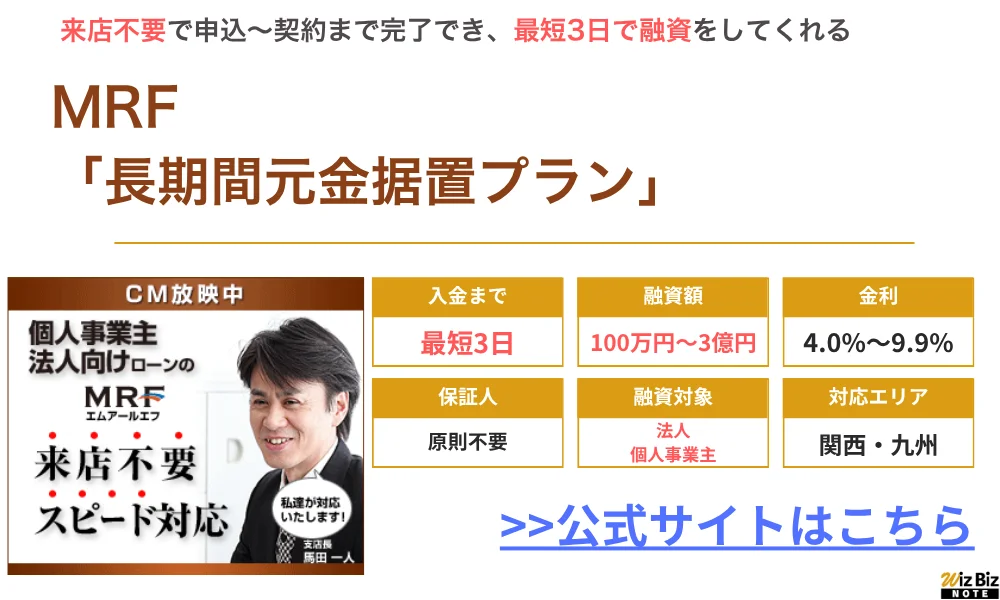

MRF「不動産担保ローン」

- 資金ニーズに合わせて複数のプランから相談できる

- 利息は他ビジネスローンと比べて低め!

- FP、宅建、貸金業務取扱主任者など専門資格を持つ担当がサポートしてくれる!

MRF「不動産担保ローン」は、事業者の資金用途や返済計画に合わせて、複数のプランから相談できる不動産担保ローンです。

長期間元金据置プランやオーダーメイドプラン、ブリッジプランなどが用意されているため、事業拡大・新規事業・つなぎ資金・不動産事業資金など、目的に応じた資金調達を検討できます。

とくに長期間元金据置プランは、毎月の支払いを利息中心に抑えながら資金を活用できるため、手元資金を残しながら事業投資を進めたい方に向いています。

また、MRFは「スピード対応力」「課題解決力」「プランニング力」を特徴としており、各種資格を持つ担当者が資金ニーズに合わせたプランを提案しています。

西日本エリアを中心に中小企業・個人事業主への融資実績があるため、銀行融資だけでは資金調達が難しい場合や、不動産を活用してまとまった事業資金を確保したい場合に相談しやすいでしょう。

MRFの利用条件・基本情報

| 商品名 | 長期間元金据置プラン |

|---|---|

| 対応エリア | 大阪府、兵庫県、岡山県 広島県、山口県、福岡県 大分件、佐賀県、熊本県 長崎県、宮崎県、愛媛県 鹿児島県、香川県 |

| 融資額 | 100万円〜3億円 |

| 融資利率 | 年4.0%〜9.9% |

| 実質年率 | 年15.0%以内 |

| 融資までの期間 | 最短3日 |

| 融資対象 | 法人 個人事業主 |

| 貸付方法 | 証書貸付 |

| 用途 | 事業資金 |

| 担保 | 不動産 |

| 抵当順位 | 不問 |

| 保証人 | 原則不要 |

MRFの会社情報・貸金業登録番号

| 会社名 | 株式会社エム・アール・エフ |

|---|---|

| 代表 | 日下部 豊 |

| 所在地 | 福岡県福岡市中央区渡辺通5丁目23番8号 サンライトビル6階 |

| 資本金 | 75,000,000円 |

| 設立 | 2012年4月 |

| 法人番号 | 4290001059301 |

| 貸金業登録番号 | 福岡財務支局長(4)第00173号 |

| 日本貸金業協会 | 第005731号 |

おすすめビジネスローンの比較表

新谷哲ビジネスローンの手軽さは魅力です。

しかしながら、安易な選択は禁物です。

金利や条件をしっかり比較することが失敗しないコツです。

ビジネスローンの申し込み自体は無料ででき、最短即日で審査結果が出るなど、スピーディーな資金調達ができることで人気です。

ただ、しっかり各社のビジネスローンを比較せずに選んでしまうと「金利が高かった」「個人事業主では借入できなかった」など後悔する結果になります。

ノンバンクビジネスローンのおすすめ10社比較

ビジネスローンには大きく分けて「銀行系ビジネスローン」と「ノンバンク系ビジネスローン」があります。

ノンバンク系とは信販会社や消費者金融などを指します。銀行融資よりも審査が柔軟な傾向はありますが、返済能力や信用情報、事業実態の確認は必ず行われます。

今すぐにでも事業資金が必要な場合は、まずはノンバンク系のビジネスローンを検討してみましょう。

| 金利 (実質年率) | 融資スピード | 対象者 | 借入額 | Web完結 | |

|---|---|---|---|---|---|

| AGビジネスサポート 「事業者向けビジネスローン」 | 3.1% 〜18.0% | 最短即日 | 法人※ 個人事業主 | 50万円 〜1,000万円 | 可能 |

| ファンドワン 「事業者ローン」 | 10.0% 〜18.0% | 最短即日 | 法人 | 30万円 〜500万円 | 可能 |

| アクト・ウィル 「信用保証融資」 | 10.0% 〜20.0% | 最短即日 | 法人 | 〜500万円 | 可能 |

| Carent 「キャレント スーパーローン」 | 7.80% 〜18.0% | 最短即日 | 法人 | 〜500万円 | 可能 |

| オージェイ 「無担保融資」 | 10.0% 〜18.0% | 最短即日 | 法人 個人事業主 | 30万円 ~1億円 | 可能 |

| デイリーキャッシング 「ビジネスローン」 | 5.2% ~14.5% | 最短即日 | 法人 個人事業主 | 200万円 ~5,000万円 | 可能 |

| ビジネスパートナー 「スモールビジネスローン」 | 9.98% 〜18.0% | 最短5日 | 法人 個人事業主 | 50万円 〜500万円 | × |

| いつも 「ビジネスローン」 | 4.8% ~18.0% | 最短即日 | 法人 個人事業主 | 1万円 ~500万円 | 可能 |

| AGビジネスサポート 「事業者向けカードローン」 | 5.0% 〜18.0% | 最短即日 | 法人※ 個人事業主 | 1万円 〜1,000万円 ※新規取引時は上限500万円 | 可能 |

※参考:WizBizNote「ノンバンクのビジネスローンおすすめランキング!大手業者から融資を受けるメリットも解説」

低金利ビジネスローンのおすすめ5社比較

低金利で借りられるビジネスローンの中から検討するのも一つの選択肢です。

ビジネスローンに申し込む際は、下限金利ではなく上限金利を重視しましょう。貸金業者の上限金利は借入金額に応じて定められているため、日本貸金業協会の上限金利に関する解説も確認しておくと安心です。

初回利用時や事業実績が短い場合は、上限金利に近い条件が提示される可能性があります。長期間借りるほど利息負担は大きくなるため、返済期間と総返済額を確認してから申し込みましょう。

| 金利 (実質年率) | 融資スピード | 対象者 | 借入額 | Web完結 | |

|---|---|---|---|---|---|

| AGビジネスサポート 「事業者向けビジネスローン」 | 3.1% 〜18.0% | 最短即日 | 法人※ 個人事業主 | 50万円 〜1,000万円 | 可能 |

| GMOあおぞらネット銀行 「あんしんワイド」 | 0.9% 〜14.0% | 最短数日 | 法人 | 〜1,000万円 | 可能 |

| Carent 「キャレント スーパーローン」 | 7.80% 〜18.0% | 最短即日 | 法人 | 〜500万円 | 可能 |

| オージェイ 「無担保融資」 | 10.0% 〜18.0% | 最短即日 | 法人 個人事業主 | 30万円 ~1億円 | 可能 |

| デイリーキャッシング 「ビジネスローン」 | 5.2% ~14.5% | 最短即日 | 法人 個人事業主 | 200万円 ~5,000万円 | 可能 |

銀行系ビジネスローンのおすすめ10社比較

最近増えている銀行系のビジネスローンは低金利で借りられる点は大きなメリットですが、その反面審査がとても厳しい傾向にあります。

地域銀行においては、健全な中小企業に対する資金供給の一層の円滑化のため、ミドルリスク・ミドルリターンのビジネスローン商品の開発についても積極的に取り組む銀行が増えている。

金融庁「地域銀行における中小企業取引に関する取組状況」

特に、三井住友銀行や三菱UFJ銀行のような大手都市銀行の融資・ビジネスローンはよほど会社に与信がないと審査に通らないでしょう。

GMOあおぞらネット銀行のようなネット銀行であれば、その銀行の口座を持っていれば申込ができるため、まずはネット銀行を検討してみましょう。

| 金利 (実質年率) | 対象者 | 借入限度額 | |

|---|---|---|---|

| GMOあおぞらネット銀行 「あんしんワイド」 | 0.9% 〜14.0% | 法人 | 〜1,000万円 |

| PayPay銀行 「ビジネスローン」 | 1.8% 〜13.8% | 法人 個人事業主 | 10万円 〜1,000万円 |

| 住信SBIネット銀行 「事業性融資dayta」 | ー | 法人 | 50万円 〜3,000万円 |

| 楽天銀行 「ビジネスローン」 | ー | 法人 個人事業主 | 100万円 〜1億円 |

| 東京スター銀行 「スタークイックビジネスローン」 | 4.5% 〜14.5% | 法人 個人事業主 | 10万円 〜1,000万円 |

| 三井住友銀行 「ビジネスセレクトローン」 | ー | 法人 | ー |

| 三菱UFJ銀行 「Biz LENDING」 | 〜15% | 法人 | 50万円 〜1,000円 |

| りそな銀行 「活動力」 | 年3.0% 年6.0% 年8.0% 年10.0% 年14.0% | 法人 個人事業主 | 10万円 〜1,000円 |

| りそな銀行 「Speed on!」 | 0.8% ~9.0% | 法人 | 100万円 〜1,000万円 |

| きらぼし銀行 「スモールビジネスローン」 | 4.0% ~9.0% | 法人 個人事業主 | 100万円 〜1,000万円 |

個人事業主向けビジネスローンのおすすめ5社比較

個人事業主専用のビジネスローンは基本的にカードローンタイプのものが多く、一度契約しておけばいつでも必要な時に借入できる点がメリットです。

もちろん借入をしなければ金利もかからないので、いざという時のために契約だけでもしておくことをおすすめします。

| 金利 (実質年率) | 融資 スピード | 借入限度額 | 担保 保証人 | |

|---|---|---|---|---|

| プロミス 「自営者カードローン」 | 6.3% ~17.8% | 最短即日 | 〜300万円 | 不要 |

| アコム 「ビジネスサポートカードローン」 | 12.0% ~18.0% | 最短即日 | 1万円 〜300万円 | 不要 |

| レイク 「レイク de ビジネス」 | 4.5% ~18.0% | 最短即日 | 1万円 〜500万円 | 不要 |

| セゾンファンデックス 「個人事業主専用カードローン」 | 6.5% ~17.8% | 約1週間 | 1万円 〜500万円 | 不要 |

| オリコ 「CREST for Biz」 | 6.0% ~18.0% | 約数日 | 10万円 ~300万円 | 不要 |

法人向けの借入は総量規制の対象外です。一方、個人事業主向けの貸付は原則として総量規制の対象になります。ただし、事業実績や事業計画などから返済能力が認められる場合は、総量規制の例外貸付として年収の3分の1を超える借入ができる場合があります。

カードローンタイプのビジネスローンを一度契約しておけば、限度額内であればいつでも借り入れすることができるため、緊急でお金が必要になった時に役立ちます。

WizBizNote「法人向けカードローンは自営業や中小企業におすすめ?事業資金に利用するメリットや注意点も紹介」

自社に合うおすすめなビジネスローンの選び方

瀬野正博

瀬野正博中小企業や個人事業主は資金繰りに余裕がないことが少なくありません。そのため、急な仕入資金が必要になったり、給与など経費の支払いが苦しくなることがあります。

銀行からの融資は、一般的に低金利、融資限度額は高めなど好条件が魅力です。しかし、必要書類が多い、申込みから実行まで日数を要する欠点もあります。その点では融資までの審査期間が短く、必要書類が少ないビジネスローンは利用価値があります。

ただし注意も必要です。金利は銀行融資よりやや高めですし、無担保なら限度額は少額になりがちです。

高金利でも数か月後の売掛金入金で返済可能といったケースであれば、利息負担は小さくて済みます。繰上返済の可否や条件も確認しておくと、余裕がある場合に返済ができ都合が良いでしょう。

もし業績が芳しくない場合は、長期返済となり利息支払いが負担となります。その場合は、ビジネスローンで調達した資金で経営の立て直しができるよう、経営計画書の作成が必要です。

ビジネスローンはデメリットもありますが、正しく利用すれば事業に大きなメリットがあります。取引金融機関以外の資金調達方法として、ビジネスローンも選択肢として考えておきましょう。

複数のビジネスローンを同じ軸で比べると、無理なく借りられる候補が見えてきます。

本当に早急に借入をしなければいけない状況であれば、複数のビジネスローンに申し込んで、同時に審査を進めてみることも検討しましょう。

ただし、短期間に複数社へ申し込む場合でも、各社の貸付条件や返済方式、遅延損害金、手数料は必ず確認してください。貸金業者かどうかを確認したい場合は、金融庁の登録貸金業者情報検索サービスも活用できます。

審査・融資までのスピードが早いビジネスローンを選ぶ

急な仕入れや人件費の支払い、税金の支払いなど、事業資金が今日明日にも必要になる場面は少なくありません。

そのような会社では、最短即日融資をしてくれるビジネスローンなど、申込から入金までのスピードを重視しているビジネスローンを選べば資金ショートの不安が軽くなるでしょう。

目安としては、「無担保融資」「最短〇〇時間で仮審査」「申込・契約はオンライン完結」「必要書類は最低限」などの条件をうたっているビジネスローンを選びましょう。

ただ、スピード融資をしてくれるビジネスローンは比較的金利が高い傾向にあり、無計画に借入をすると返済総額が膨らみ、本末転倒になってしまいます。

資金の必要時期とコストのバランスを取り、融資スピードと返済総額の抑制のどちらが自社に合うかを判断しましょう。

急な仕入れ資金や従業員の給料など、今すぐに資金が必要な場面で頼れるのが「最短即日で借りられるビジネスローン」です。

銀行融資では間に合わないタイミングでも、ノンバンクのビジネスローンならスピーディーな審査と手続きで即日融資が可能です。

WizBizNote「即日融資のビジネスローン!消費者金融系のメリットやデメリットも解説」

また、最短融資が可能なビジネスローンでも、受け付け時間が限られています。

午前中の申込や、電話連絡への即応など、社内の準備も整えておくと成功率が上がります。

金利が低く総返済額が安く収まるビジネスローンを選ぶ

同じ金額を借りても、金利や手数料で返済総額は大きく変わります。

返済期間を長期間に設定すればするほど総返済額の差が広がるので、月次の返済額だけで決めず、まずは実質年率と諸費用を確認して総返済額や返済計画表を出しましょう。

事前に返済シミュレーションを行い、総返済額とキャッシュフローの変動を知っておくことで、今後の事業戦略も立てやすくなります。

売上に季節変動がある事業をおこなう会社の場合、返済負担がピークに重ならないかも要チェックです。

また、金利だけでなく繰上返済の可否や、返済方法の柔軟さも比較しましょう。

利益が出た月に元金を多めに返せる設計だと、総コストを下げやすくなります。

銀行のプロパー融資と比べて金利相場は高くなっていますが、最近では金利の低めなビジネスローンも多数出てきています。

WizBizNote「低金利のビジネスローンはどの貸金業者?事業融資の金利を比較」

無担保でも融資してくれるビジネスローンを選ぶ

創業間もない企業や小規模事業者など、不動産や証券などの担保を用意できない場合は「無担保ビジネスローン」への申込をしましょう。

審査時には主に売上推移や入出金の安定性、事業の将来性がみられ、信用の範囲内で比較的少額の融資をおこなってくれます。

無担保ビジネスローンは必要書類が少なく手続きが比較的簡単なため、スピード融資と相性が良いのが魅力です。

事業計画や資金使途を明確にし、返済原資をしっかりと説明できると審査では有利になります。

一方で、無担保ビジネスローンの金利は有担保ビジネスローンの金利より高めに設定される傾向があり、借りやすさとコストの折り合いをつけることが必要でしょう。

短期で回収できる仕入れや広告費など、投資対効果が見込める用途に絞ると負担を抑えられます。

担保と保証人という、ローンを申込む際に障壁になりうる2つの要素がどちらもないため、非常に多くの法人や個人事業主の方が、利用を検討できるローンといえます。

WizBizNote「無担保のビジネスローンはどれがおすすめ?法人向け無担保融資の注意点も解説」

また、限度額も有担保ビジネスローンより低めに設定されているので、必要額が大きい場合は無担保ビジネスローンと信用保証協会の信用保証制度を組み合わせるなど、資金調達先の分散も検討しましょう。

不動産や証券を担保にまとまった額を借入できるビジネスローンを選ぶ

設備投資や大型仕入れなど、まとまった資金が必要な時は有担保型のビジネスローンがおすすめです。

不動産や有価証券を評価して限度額が決まるため、無担保ビジネスローンより大きな融資額を狙うことができ、また返済期間も長めに設計できる場合が多いです。

担保評価は立地や市場価格、流動性だけでなくビジネスローン会社の得意不得意でも左右されるため、複数社の査定を比べると、提示条件に差が出ることがあります。

ただし、有担保型ビジネスローンは金利が低くなる一方で、登記費用や鑑定費用がかさんでくることに注意が必要です。

長期の投資に対しての借入であれば、長めの返済期間と低金利の組み合わせは合理的です。

賃料収入など安定的な返済原資があれば、条件はさらに良くなりやすいでしょう。

また、売却予定の不動産を担保にする場合は、期間や解除条件を事前に確認しておくと、安全に運用できます。

個人事業主でも融資してくれるビジネスローンを選ぶ

個人事業主は決算書の形式が法人と異なり、審査で見られるポイントも少し違います。

青色申告の損益や売上の安定性、入出金の履歴が重視されることに加えて、将来の受注予定や見積書を用意すると前向きに評価されます。

事業用口座と個人用口座を分けていたり、事業用のクレジットカードを利用していると、事業資金の透明性が伝わりやすくなり、審査では有利に働きます。また、取引先の継続性や支払いサイトの明確化も、返済原資の裏付けとして有効です。

特に創業直後は信用情報が薄く、金利が高めに出ることがあるため、少額の借入から始めて実績を作り、条件改善を狙う流れもおすすめです。

返済遅延なく取引を重ねるほど、次回の審査は軽くなりやすいでしょう。

ただ、個人事業主は一般的に「信用力が低い」と見なされることが多いため、銀行の融資では審査通過しづらいのが現実です。

個人事業主が事業資金を借りるなら、審査に通りやすいビジネスローンがおすすめです。

WizBizNote「個人事業主におすすめのビジネスローン比較ランキング!」

来店不要で申込が簡単なビジネスローンを選ぶ

全国どこからでも申し込めるオンライン完結のビジネスローンであれば、忙しい経営者でも資金調達のことを考える時間が取れるでしょう。

電子契約に対応していれば印紙代の負担も避けることができ、会計ソフトや銀行口座と連携できると、データ提出の手間も軽くなります。

ビジネスローン会社によっては担当者が会社の事務所まで出張訪問してくれる場合もあります。

オンライン完結ではないので、事務所の場所によっては最短即日融資は難しいですが、それでも来店の手間をなくせることは大きなメリットでしょう。

ただ、電話やオンラインでの契約だと、詳細な契約内容を聞きそびれることもあるため、契約前に金利や手数料、遅延時の対応を必ず確認しましょう。

サポート窓口の反応速度や、担当者の説明の丁寧さも重要な判断材料です。

また、マイページで返済予定や残高が見やすいと、資金繰りの管理が楽になります。

ビジネスローンとは?法人向けの銀行融資とはどう違う?

新谷哲ビジネスローンは銀行融資とは異なる柔軟性と速さが魅力です。

急ぎで資金を確保したい経営者には適した手段と言えます。

ビジネスローンとは、ビジネス(事業)のための資金を借り入れられるローン商品のことです。

融資を受けられるのは法人の経営者と個人事業主のみであり、事業を行っていない個人では利用することはできません。

また、ビジネスローンは銀行融資(プロパー融資)と比較されることも多いですが、融資スピードや手続きの簡単さではビジネスローンのほうが優れています。

一方ビジネスローンなら、書類の提出をするだけで無担保でも最短即日で事業資金を借り入れることができます。

緊急で資金が必要な会社・個人事業主はまずビジネスローンで借り入れることをおすすめします。

WizBizNote「ビジネスローンが法人の資金調達におすすめな理由とは?」

融資元は銀行や信用金庫ではなく貸金業者

| 特徴 | ビジネスローン | 銀行融資 |

|---|---|---|

| 融資スピード | 最短即日〜1週間程度 | 数週間〜2ヶ月 |

| 手続きの簡単さ | 簡単 | 複雑 |

| 総量規制 | 法人向けは対象外 個人事業主向けは例外貸付の場合あり | 対象外 |

| 審査 | 比較的柔軟 | とても厳しい |

| 担保 | 無担保や不動産担保など | 無担保や不動産担保など |

| 赤字の企業 | 借入できる可能性はある | 借入は厳しい |

銀行融資は申込から融資まで数週間〜1ヶ月程度かかることが一般的です。

一方、ノンバンク系のビジネスローンでは最短即日融資が可能なものも多く、急いで資金調達を行いたい場合にはビジネスローンがおすすめです。

ビジネスローンは無担保・無保証で利用できることが多く銀行融資と比べて借りやすいため、資金繰りで困っている会社でも借入できる可能性が高いです。

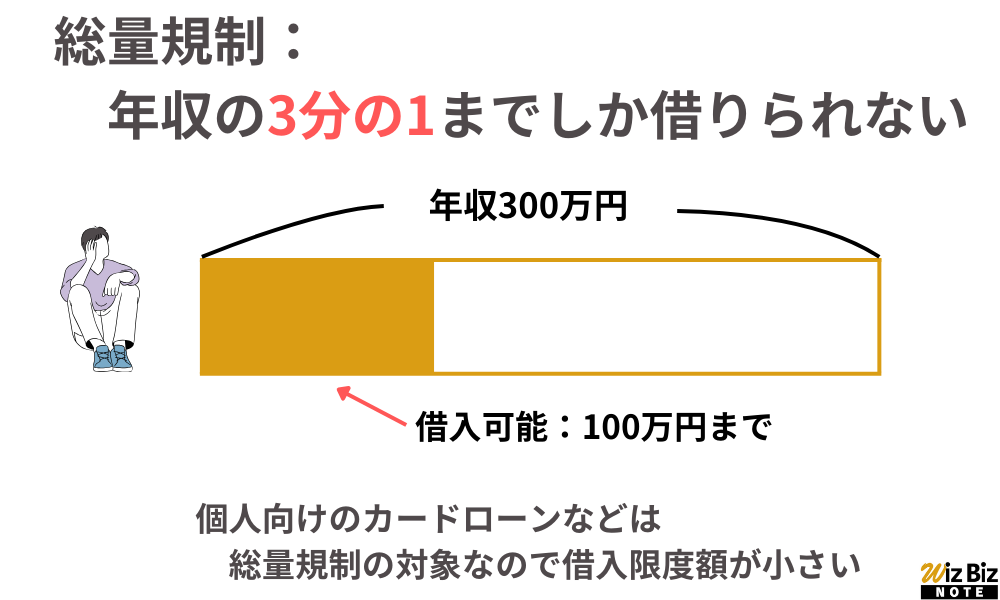

また、法人向けビジネスローンは総量規制の対象外です。一方、個人事業主向けの貸金業者からの借入は原則として総量規制の対象になりますが、事業実績や事業計画などから返済能力が認められる場合は、総量規制の例外貸付として年収の3分の1を超える借入ができる場合があります。

借り過ぎ・貸し過ぎを防ぐために設けられた新しい規制です。具体的には、貸金業者からの借入残高が年収の3分の1を超える場合は、新たな借入れはできなくなる、という内容です。

金融庁:貸金業法Q&A

総量規制とは貸金業法に基づく規制で、貸金業者からの借入残高が原則として年収の3分の1を超える場合、新たな借入れが制限される仕組みです。

法人の借入は総量規制の対象外です。一方、個人事業主向けの貸付は原則として総量規制の対象になるため、「ビジネスローンなら必ず対象外」と考えないよう注意しましょう。事業計画や収支計画などから返済能力が確認できる場合に、例外貸付として扱われる場合があります。

- 法人向けの借入は総量規制の対象外

- 個人事業主向けの貸金業者からの借入は原則として総量規制の対象

- 事業実績や事業計画から返済能力が認められる場合は、例外貸付として年収の3分の1を超える借入ができる場合がある

銀行融資と比べて柔軟に審査をしてくれる

ビジネスローンの魅力のひとつは、銀行よりも審査が柔軟な点です。

銀行は財務諸表や信用情報を重視しますが、貸金業者は事業の将来性や取引履歴も評価してくれます。

そのため、創業から間もない企業や、業績が一時的に落ち込んでいる事業者でも申し込みやすいです。

審査の際には、売上推移や入出金データ、取引先との関係なども確認されます。

審査では、ローンやクレジットの契約・返済状況などが信用情報機関を通じて確認される場合があります。自身の信用情報に不安がある場合は、JICCの信用情報開示、CICの情報開示制度、全国銀行個人信用情報センターの本人開示を確認しておくと、申込前に状況を把握しやすくなります。

また、融資担当者と直接相談しながら条件を調整できる場合もあります。

返済方法や期間を柔軟に設定できるため、資金繰りを崩さずに借入がしやすいでしょう。

銀行のように厳格な基準ではなく、現状の努力や今後の見込みを評価してもらえる点は、中小企業や個人事業主にとって大きな支えになります。

一方、ノンバンクやインターネット銀行は事業の将来性や取引履歴なども評価対象にして、柔軟に判断することがあります。

WizBizNote「審査が柔軟なビジネスローンはある?資金繰りが厳しい赤字会社でも事業借入する方法」

赤字決算や税金滞納中の会社でも申し込みできる

ビジネスローンの中には、赤字決算の企業や税金を一部滞納している場合でも、融資を検討してくれるものがあります。

銀行では難しいケースでも、返済能力を総合的に判断してくれるのが特徴です。

貸金業者は、直近の業績だけでなく、売掛金や将来の受注見込みなども考慮します。

たとえば、短期間の資金繰りが厳しいだけで、今後の売上が見込める場合は前向きに審査してもらえることがあります。

ただし、税金滞納が続いている場合は、融資金の一部を納税に充てることが条件になるケースもあります。

担当者と相談しながら、事業再建に向けた計画を立てることが大切です。

経営が厳しい時期でも資金の流れを止めないための選択肢として、ビジネスローンは有効な手段といえるでしょう。

今日、即日でビジネスローンを借り入れる方法

新谷哲

新谷哲即日融資の成功は準備次第です。

午前中の申し込みと書類確認の徹底が借入のポイントです。

ビジネスローンで即日で借入するためには、いくつか注意点が必要です。

銀行融資に比べて手続きが簡単な商品が多いとはいえ、申し込んですぐに借りられるわけではありません。

ビジネスローン事業者独自の審査を通過する必要があるため、時間に余裕を持って申し込むことが必要です。

- 即日融資が可能なビジネスローンに申し込む

- 当日審査が完了するよう昼前までに申し込む

- 書類に不備がないよう準備する

即日融資可能なビジネスローンに申し込む

「AGビジネスサポート」など大手のビジネスローンであれば最短即日融資は可能ですが、そもそも即日融資に対応していないビジネスローンもあります。

また、銀行系のビジネスローンは基本的に即日融資に対応しておらず、今日中に事業資金を用意したい場合はノンバンク系のビジネスローンを利用しましょう。

- AGビジネスサポート

- ファンドワン

- アクト・ウィル

- デイリーキャッシング

- Carent

インターネット上で申込、審査、融資が完結するビジネスローンは即日融資可能な傾向にあります。

当日審査が完了するよう昼前までに申し込む

ビジネスローンの審査はビジネスローン事業者の営業時間内に行われるため、夕方くらいには当日の審査が締め切られると考えた方が良いです。

具体的な時間は明記されていませんが、今日即日で借入したいという場合には遅くとも昼くらいまでには申込を済ませておきましょう。

Q:融資までにどのくらいの日数を要するのか。

A:最短即日で融資可能です。但し、申込時間帯によっては対応できない場合があります。

AGビジネスサポート:よくあるご質問

審査が早めに終わればその分早く次の手続きに進めるため、昼前までに申し込むようにすれば当日中に審査が終わる可能性も高くなるでしょう。

書類に不備がないよう準備する

ビジネスローンでは、審査にあたって確定申告書や履歴事項全部証明書などの書類の提出を求められます。

提出した書類をもとにして審査が進められますが、提出書類に不備があると正しい情報を確認するために申し込み者への連絡などが必要になり、審査がストップしてしまいます。

審査や手続きで時間が余計にかかってしまうと、申し込んだその日に審査が完了して融資を受けることが難しくなってしまいます。

- 法人設立届出書・商業登記簿謄本・印鑑証明書など

- 財務諸表(直近3年分)

- 事業計画書

- 法人の経営状況に関する書類

- 担保物件の証明書(担保が必要な場合)

- 保証人の身分証明書および収入証明書(保証人が必要な場合)

引用:ビジネスローンコラム

時間のロスをなくすために、書類に不備がないかどうかをきちんと確認したうえで申込をしましょう。

一般的に必要となる書類は、以下の通りです。

| 本人確認書類 (いずれかの1点) | 運転免許証 |

|---|---|

| パスポート | |

| 健康保険証 | |

| 代表者の印鑑証明書 (いずれかの1点) | 印鑑登録証 |

| 印鑑登録カード | |

| 収入証明書 | 確定申告書2期分 |

| 源泉徴収票 | |

| 所得証明書 | |

| 課税証明書 | |

| 事業関連書類 | 事業計画書 |

| 収支内訳書 | |

| 青色申告決算書 | |

| 資金計画書 | |

| 借入計画書 |

ビジネスローンでよくある質問

では最後に、ビジネスローンに関わるよくある質問に対して、Q&A形式でまとめて回答していきます。

ビジネスローンの利用を検討している方は、ご自身の悩みや疑問点を解消するために、ぜひ参考にしてください。

必ず借りられるビジネスローンはある?

必ず借りられるビジネスローンはありません。

ビジネスローンは銀行融資より借りやすいことは間違いありませんが、ビジネスローンでも融資を受けるためには審査をクリアしなければなりません。

金融機関としても、返済の見込みがない相手に対して、融資を行うことはできないからです。

事業の状態次第では審査で落とされてしまうことも考えられるため、必ず借りられるビジネスローンというものはありません。

「審査なし」「絶対に借りられる」「ブラックOK」などを強くうたう業者は、無登録業者や違法な高金利業者の可能性があります。金融庁の違法な金融業者に関する注意喚起や、日本貸金業協会の悪質な金融業者に関する注意喚起を確認し、登録状況が確認できない業者は利用しないようにしましょう。

会社が赤字でもビジネスローンで借りられる?

ビジネスローンでは、会社や事業のさまざまな側面を判断して、融資を行うかどうかを判断します。

赤字の会社では融資を受けることは厳しいと思われるかもしれませんが、赤字になった理由次第では融資を受けることも可能です。

たとえば設備投資を行った結果赤字になっているのであれば、将来的には利益が上がることが見込まれるため、赤字の状態でも融資を受けられる可能性はあるでしょう。

個人事業主でもビジネスローンで借りられる?

個人事業主でも借りられるビジネスローンはあります。

ビジネスローンが融資対象にしているのは、法人の経営者もしくは個人事業主です。

そのため、個人事業主であればビジネスローンで事業用資金の調達を行うことができます。

ただし、商品によっては法人の経営者のみを融資対象にしているものもあるので、個人事業主の方は事前に商品概要を確認したうえで申し込むのが賢明でしょう。

設立後すぐにビジネスローンで借りられる?

ビジネスローンは、開業後すぐの法人や個人事業主も融資対象としているものもあれば、開業して一定期間が経過した法人や個人事業主のみを、融資対象としているものもあります。

開業後すぐの法人や個人事業主の場合、返済見込みがあるのかどうかを判断するのが難しい、と考える金融機関もあるからです。

開業してからどれくらいが経過すれば融資を受けられるかは、ビジネスローンによってまちまちなので、開業してまもない状態でビジネスローンの利用を検討している場合は、ビジネスローンの申込条件をきちんと確認しておきましょう。

また、開業資金に利用できるビジネスローンもあるため、これから開業するという方もビジネスローンを検討してみましょう。

創業直後で事業実績が少ない場合は、ビジネスローンだけでなく日本政策金融公庫の創業融資も比較対象になります。急ぎの資金はビジネスローン、計画的な創業資金は公庫融資というように、資金の必要時期と用途で使い分けましょう。

おすすめしているビジネスローンのランキング根拠

記事内でおすすめしているビジネスローンのランキングは、以下の評価項目やスコアリングに基づいています。

金利、融資額、融資対象、担保・保証人、必要書類などの商品スペックは、各社公式サイト・商品概要・貸付条件に掲載された情報をもとに確認しています。一方、口コミや利用感に関する評価は、弊社実施のアンケート結果やインタビュー内容を参考にしています。

評価項目

ビジネスローンにおける重要な要素を多角的に評価し、総合的に判断した結果を示すものです。

客観的な情報に基づき、それぞれの評価項目をスコアリング比率に応じて数値化してから100点満点に換算し、総合スコアを算出しています。

評価項目ごとのスコア算出方法

- 金利:上限金利を常用対数化し、最小から最大を1〜25点に線形圧縮。

- 審査:通過難易度と完了報告までの時間をそれぞれ5段階で評価し、2:1で合算後、1〜20点に正規化。

- 運営会社:会社概要や財務諸表などの総合的な信用を15段階で評価。

- 限度額:借入可能な限度額を常用対数化し、最小から最大を1〜10点に線形圧縮。

- 担保:必要性や評価比重などの内容を10段階で評価。

- 用途:使用用途の柔軟性を10段階で評価。

- 口コミ:口コミ投稿フォームに投稿されたレビューの平均点を1〜10点に補完。

評価項目ごとのスコアリング比率と調査方法

| 項目 | スコアリング比率 | 調査方法 |

|---|---|---|

| 金利 | 25% | 各社公式サイトに掲載された情報 弊社実施のインタビュー 専門機関への依頼調査 インターネットによるアンケート |

| 審査 | 20% | |

| 運営会社 | 15% | |

| 限度額 | 10% | |

| 担保 | 10% | |

| 用途 | 10% | |

| 口コミ | 10% | 口コミ投稿フォームに投稿されたレビュー |

各ビジネスローンのスコア詳細

ランキングで紹介した各ビジネスローンの詳しいスコアはこちらです。

| ビジネスローン名 | スコア |

|---|---|

| AGビジネスサポート「事業者向けビジネスローン」 | 87 |

| HTファイナンス「法人向けビジネスローン」 | 83 |

| 三菱UFJ銀行「Biz LENDING」 | 82 |

| アクト・ウィル「信用保証融資」 | 81 |

| GMOあおぞらネット銀行「あんしんワイド」 | 80 |

| Carent「キャレント スーパーローン」 | 75 |

| オージェイ「無担保融資」 | 73 |

| デイリーキャッシング「ビジネスローン」 | 72 |

| 三鷹産業「ビジネスローン」 | 70 |

| ニチデン「ビジネスローン」 | 59 |

| ビジネスローン名 | スコア |

|---|---|

| AGビジネスサポート「不動産担保ビジネスローン」 | 87 |

| セゾンファンデックス「事業者向け不動産担保ローン」 | 83 |

| アサックス「法人・事業者向け不動産担保ローン」 | 82 |

| 丸の内AMS「不動産担保ローン」 | 81 |

| MIRAIアセットファイナンス「不動産担保ローン」 | 80 |

| つばさコーポレーション「不動産ビジネスローン」 | 75 |

| マテリアライズ「不動産担保ローン」 | 73 |

| トラストホールディングス「不動産担保ローン」 | 72 |

| 総合マネージメントサービス「不動産担保ローン」 | 70 |

| MRF「長期間元金据置プラン」 | 59 |

本記事の執筆をするにあたり弊社が実施したアンケート

| 調査期間 | 2025年7月1日~ 2026年1月31日 |

|---|---|

| 調査機関 | WizBiz株式会社 |

| 調査対象 | 日本全国の事業主・経営者 |

| 有効回答数 | 100件 |

| 調査目的 | 全国の事業主・経営者を対象に実施し、利用動機や利用目的などを明らかにすることで、今後利用を検討している事業主・経営者の参考になるコンテンツを作成するため |

PRTIMES:事業融資・ビジネスローンの利用経験がある事業主および経営者に対しての調査レポートを公開いたしました。

PDF:ビジネスローンの利用者へ実施したアンケート調査の結果について

| 調査期間 | 2026年2月1日~ 2026年4月10日 |

|---|---|

| 調査機関 | WizBiz株式会社 |

| 調査対象 | 日本全国の事業主・経営者 |

| 有効回答数 | 1,000件 |

| 調査方法 | ダイレクトメッセージによるアンケート |

PDF:ビジネスローン利用実態調査

ビジネスローンを扱う貸金業者の選定基準

情報更新:2026年4月11日

貸金業者は、必ず国(財務局長)もしくは都道府県知事から認可を受けて「貸金業者」として登録する必要があります。

しかし、中には「審査なし!」「絶対借りられる!」などと言って、無免許で営業しているヤミ金も存在します。

当サイトでは、国や都道府県に確認をし、「貸金業者として登録されている正規の貸金業者」のみを紹介しています。

資金繰りに困っている時は焦ってしまい、ヤミ金にも引っかかってしまいがち。だからこそ、当サイトに掲載している正規の貸金業者に申し込みましょう。

【正規の貸金業者を確認するサイト】

【参考サイト】

財務局ホームページ

北海道財務局

東北財務局

関東財務局

北陸財務局

東海財務局

近畿財務局

中国財務局

四国財務局

福岡財務支局

九州財務局

沖縄総合事務局(財務部)

北海道に本店が所在する日本貸金業協会 協会員

青森県に本店が所在する日本貸金業協会 協会員

岩手県に本店が所在する日本貸金業協会 協会員

宮城県に本店が所在する日本貸金業協会 協会員

秋田県に本店が所在する日本貸金業協会 協会員

山形県に本店が所在する日本貸金業協会 協会員

福島県に本店が所在する日本貸金業協会 協会員

茨城県に本店が所在する日本貸金業協会 協会員

栃木県に本店が所在する日本貸金業協会 協会員

群馬県に本店が所在する日本貸金業協会 協会員

埼玉県に本店が所在する日本貸金業協会 協会員

千葉県に本店が所在する日本貸金業協会 協会員

東京都に本店が所在する日本貸金業協会 協会員

神奈川県に本店が所在する日本貸金業協会 協会員

新潟県に本店が所在する日本貸金業協会 協会員

富山県に本店が所在する日本貸金業協会 協会員

石川県に本店が所在する日本貸金業協会 協会員

福井県に本店が所在する日本貸金業協会 協会員

山梨県に本店が所在する日本貸金業協会 協会員

長野県に本店が所在する日本貸金業協会 協会員

岐阜県に本店が所在する日本貸金業協会 協会員

静岡県に本店が所在する日本貸金業協会 協会員

愛知県に本店が所在する日本貸金業協会 協会員

三重県に本店が所在する日本貸金業協会 協会員

滋賀県に本店が所在する日本貸金業協会 協会員

京都府に本店が所在する日本貸金業協会 協会員

大阪府に本店が所在する日本貸金業協会 協会員

兵庫県に本店が所在する日本貸金業協会 協会員

奈良県に本店が所在する日本貸金業協会 協会員

和歌山県に本店が所在する日本貸金業協会 協会員

鳥取県に本店が所在する日本貸金業協会 協会員

島根県に本店が所在する日本貸金業協会 協会員

岡山県に本店が所在する日本貸金業協会 協会員

広島県に本店が所在する日本貸金業協会 協会員

山口県に本店が所在する日本貸金業協会 協会員

徳島県に本店が所在する日本貸金業協会 協会員

香川県に本店が所在する日本貸金業協会 協会員

愛媛県に本店が所在する日本貸金業協会 協会員

高知県に本店が所在する日本貸金業協会 協会員

福岡県に本店が所在する日本貸金業協会 協会員

佐賀県に本店が所在する日本貸金業協会 協会員

長崎県に本店が所在する日本貸金業協会 協会員

熊本県に本店が所在する日本貸金業協会 協会員

大分県に本店が所在する日本貸金業協会 協会員

宮崎県に本店が所在する日本貸金業協会 協会員

鹿児島県に本店が所在する日本貸金業協会 協会員

沖縄県に本店が所在する日本貸金業協会 協会員

参考文献

“協会員名簿【協会員情報】”. 日本貸金業協会. https://www.j-fsa.or.jp/association/member_info/,(参照2026-02-21)

“免許・許可・登録等を受けている業者一覧”. 金融庁. https://www.fsa.go.jp/menkyo/menkyo.html,(参照2026-02-21)

“貸金業法Q&A”. 金融庁. https://www.fsa.go.jp/policy/kashikin/qa.html,(参照2026-02-21)

“総量規制について”. 日本貸金業協会. https://www.j-fsa.or.jp/association/money_lending/law/annual_income.php,(参照2026-07-07)

“上限金利について”. 日本貸金業協会. https://www.j-fsa.or.jp/association/money_lending/law/maximum_interest_rate.php,(参照2026-07-07)

“違法な金融業者にご注意!”. 金融庁. https://www.fsa.go.jp/ordinary/chuui/,(参照2026-07-07)

“信用情報開示制度”. 株式会社日本信用情報機構(JICC). https://www.jicc.co.jp/kaiji,(参照2026-07-07)

“インターネットで開示する”. 株式会社シー・アイ・シー(CIC). https://www.cic.co.jp/mydata/index.html,(参照2026-07-07)

“創業融資のご案内”. 日本政策金融公庫. https://www.jfc.go.jp/n/finance/search/sogyoyushi.html,(参照2026-07-07)

“信用保証制度”. 全国信用保証協会連合会. https://www.zenshinhoren.or.jp/guarantee-system/,(参照2026-07-07)

大学卒業後、地方銀行、税理士事務所、経営コンサルタント会社勤務後に独立。30年以上一貫して中小企業の資金繰りや経営改善、銀行との融資取引を手伝う。現在も豊富な経験で中小企業経営者様の経営をサポート。認定経営革新等支援機関。千葉県経営者協会、市川法人会、日本橋法人会に所属。