多くの不動産担保ローンのなかで、審査難易度や利便性で業界をリードしているのがセゾンファンデックスの「事業者向け不動産担保ローン」です。

口コミだけではなく、審査や担保について当サイト編集部で実際に問い合わせた結果もご紹介します。

他社不動産担保ローンとの比較もしていますので、不動産担保ローンを検討している方は、ぜひ参考にしてください。

不動産を所有している法人の場合、「セゾンファンデックスの不動産担保ローン」での借入がおすすめです。

セゾンファンデックスはノンバンクで、赤字や税金滞納中の会社でも柔軟に対応してくれます。

特に建設業、製造業の中小企業の利用が多く、地域問わず全国の法人が利用可能な点も人気の理由です。

最短即日で仮審査の回答をしてくれるので、すぐに資金が必要な方はまず仮申込をしてみましょう。

>>貸付条件はこちら

| AGビジネスサポート | セゾンファンデックス | 丸の内AMS | |

|---|---|---|---|

| |  | |

| 融資まで | 最短3日 | 最短3営業日 | 最短3日 |

| 融資額 | 100万円 〜5億円 | 500万円 〜5億円 | 500万円 〜5億円 |

| 対応エリア | 全国 | 全国 | 1都3県 |

| 金利 | 2.99% ~14.80%※ | 3.15% ~9.90% | 3.8%〜 |

| 返済期間 | ・元金一括返済 最長30年(360回以内) ・元利均等返済 最長30年(360回以内) | ・元利均等返済 5年〜25年 | ・元金一括返済 ・元利均等返済 1ヶ月~35年 ・元金均等返済 1ヶ月〜35年 |

| 借りやすさ | ★★★★★ | ★★★★★ | ★★★★★ |

| 申込方法 | AGビジネスサポート 詳細はこちら | セゾンファンデックス 詳細はこちら | 丸の内AMS 詳細はこちら |

貸付条件はこちら

WizBiz株式会社 代表取締役

経歴

1971年東京生まれ。大学卒業後、東証一部上場のコンサルティング会社に入社。銀行、信用金庫の融資コンサルタントを皮切りに、仙台支店長、東日本事業部長、執行役員を歴任。その後、常務執行役に就任し、経営コンサルティング部門や営業部門、サービス提供部門を統括。2010年に独立しWizBiz株式会社を設立。現在、経営者向けネットメディア「WizBiz」を運営。国内では経営者の会員登録数でNo.1のメディアとなっている。また、経営者向けサービス提供としては、ネットだけでなく、リアルの場も力をいれており、年500回以上のセミナーを開催し、4000名を越す経営者が参加。18万人の社長アンケートから1000個の悩みを回収。

著書:社長の孤独力

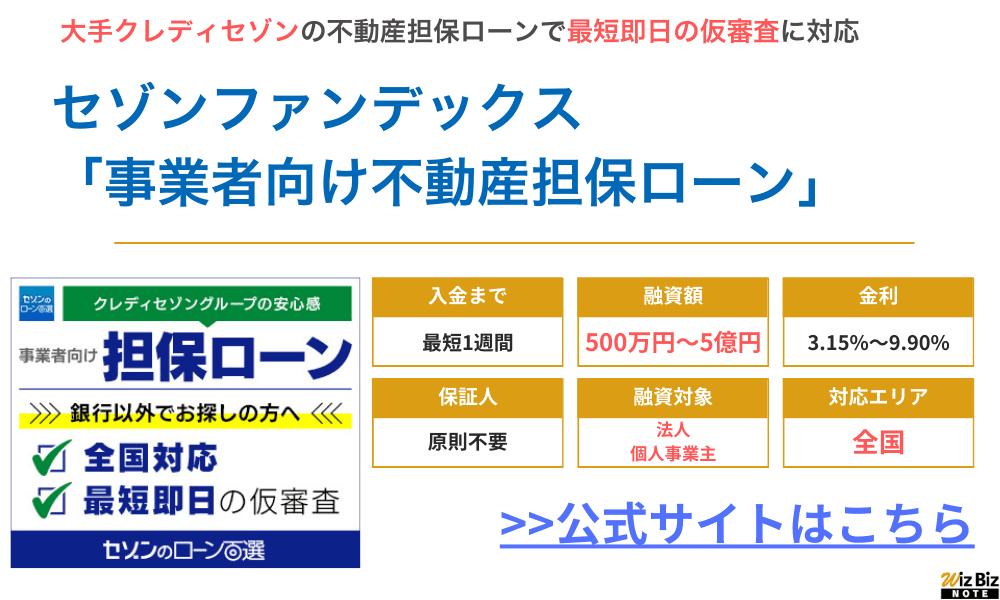

セゾンファンデックス「事業者向け不動産担保ローン」とは?

セゾンファンデックスの「事業者向け不動産担保ローン」について、商品の基礎知識や金利や限度額など、基本的なスペックから解説します。

| 商品名 | 事業者向け不動産担保ローン |

|---|---|

| 対応エリア | 全国 |

| 融資額 | 500万円〜5億円 |

| 融資利率 | 固定金利:年4.50%~9.90% 変動金利:年3.15%~4.95%※1 |

| 実質年率 | 年15.0%以内 |

| 融資までの期間 | 最短1週間 |

| 融資対象 | 法人 個人事業主 |

| 貸付方法 | 証書貸付 |

| 用途 | 運転資金 設備投資 開業資金 納税資金 ローンの組換え など |

| 担保 | 法人、代表者またはその親族が所有する不動産 |

| 抵当順位 | 不問 |

| 保証人 | 原則不要※2 |

| 公式申込ページ | セゾンファンデックス公式サイト 不動産担保ローン申込ページ |

※2:法人融資の場合は、代表者の連帯保証が原則必要。親族(三親等以内)が担保提供する場合は連帯保証人となる場合あり

そもそも不動産担保ローンとは?

不動産担保ローンとは「不動産を担保にして融資が受けられるローン」のことです。

担保になる不動産の評価額と、申込者の返済能力を総合的に判断し、融資限度額や貸付金利が決まります。

不動産担保ローンは、無担保事業者ローンと比較して低金利で借りられたり高い限度額で長期間借りられたりする特徴があります。

ちなみに、不動産担保ローンは「借入れは年収の三分の一まで」と決められた総量規制には該当しません。

そのため、返済能力さえ問題がなければ年収の三分の一以上の借入れも可能です。

セゾンファンデックス「事業者向け不動産担保ローン」とは?

セゾンファンデックスの事業者向け不動産担保ローンは、信販会社大手のクレディセゾングループが提供しているローンのひとつです。

銀行ローンの審査におちても融資が受けられる可能性が高く、事業資金に困った際にも頼りになるローンといえます。

不動産担保の査定基準については銀行と違った基準を持っており、二番抵当(※)の不動産でも借りられる可能性が高い点は、セゾンファンデックスならではの特徴といえます。

※二番抵当とは……ローンを返済できなくなったときに、担保を売却できる権利の順番のこと。不動産担保ローン契約者が返済できなくなると、一番抵当権を持つ業者から優先して不動産を売却(競売)できる

【セゾンファンデックス事業者向け不動産担保ローン】

| 資金使途 | 運転資金 設備投資 開業資金 納税資金 ローンの組換え など |

|---|---|

| 融資可能エリア | 全国 ※一部対応できない地域あり |

| 契約対象者 | 法人または個人事業主 ※個人事業主は20歳~70歳以下。完済時85歳未満 |

| 限度額 | 500万円~5億円 |

| 貸付金利 | 変動金利……年2.90%~4.70% 固定金利……年4.5%~9.9% |

| 実質年率 | 15.0%以内 ※事務手数料や調査料などを含め年率換算したもの |

| 返済期間 | 5年~25年 |

| 担保 | 法人、代表者またはその親族が所有する不動産 ※抵当権の順位は問わない |

| 連帯保証人 | 原則不要 |

- 簡易的な仮審査は最短即日回答してくれる!

- 最短3営業日でスピード審査をしてくれる!

- 銀行融資で断られた事業者でも柔軟に審査してくれる!

- 日本全国対応なので、遠い場所に不動産があっても申し込みできる!

- 最大5億円と、無担保のビジネスローンと比べてまとまった額を借入できる!

セゾンファンデックスの会社概要

| 会社名 | 株式会社セゾンファンデックス |

|---|---|

| 代表 | 青山 照久 |

| 所在地 | 東京都豊島区東池袋3-1-1 サンシャイン60 37階 |

| 資本金 | 4,500,098,000円 |

| 設立 | 1984年2月1日 |

| 法人番号 | 3013301005886 |

| 貸金業登録番号 | 関東財務局長(12)第00897号 |

| 日本貸金業協会 | 第001350号 |

>>貸付条件はこちら

セゾンファンデックス「事業者向け不動産担保ローン」・魅力ある5つの特徴

セゾンファンデックス事業者向け不動産担保ローンの特徴を5つ紹介します。

- 仮審査が最短即日

- 全国対応なので安心

- 銀行で断られても可能性あり

- 親族の担保提供も可能

- 金利が低めで限度額が高め

仮審査が最短即日

ひとつ目の特徴は「審査スピード」で最短即日で仮審査の結果が出ます。

急いで事業資金を借りたい経営者にとっては、とても頼りになるローンといえるでしょう。

一方、銀行の事業者ローンは審査回答が出るまでに1~2週間程度かかるケースも多いため、事業資金が必要なタイミングに間に合わないケースがあります。

審査結果が早く出るセゾンファンデックスのローンなら、万一審査に落ちてもすぐに別の手段を考えることができます。

「仕入れ代金の支払いに間に合わない」「納税期限が迫っている」など切羽詰まったときは、スピーディーな審査をしてくれるローンがおすすめです。

全国対応なので安心

全国どこからでも申し込めるのも、セゾンファンデックスならではの特徴です。

銀行の不動産担保ローンのなかには「銀行の営業エリアに不動産があること」など、利用できる地域が限定的なケースがあります。

その点、セゾンファンデックスの事業者向け不動産担保ローンは、担保となる不動産が全国どこにあっても申し込みが可能です。

申し込みはWebからも可能で店舗に行く必要もないため、とても利便性の高い不動産担保ローンといえます。

ローン契約の際は司法書士事務所との手続きが必要ですが、セゾンファンデックスの店舗や指定された司法書士事務所へ行くか、相談すれば自宅や事業所への訪問を依頼することも可能です。

参考:セゾンファンデックス公式サイト「不動産担保ローンの融資対象エリア」

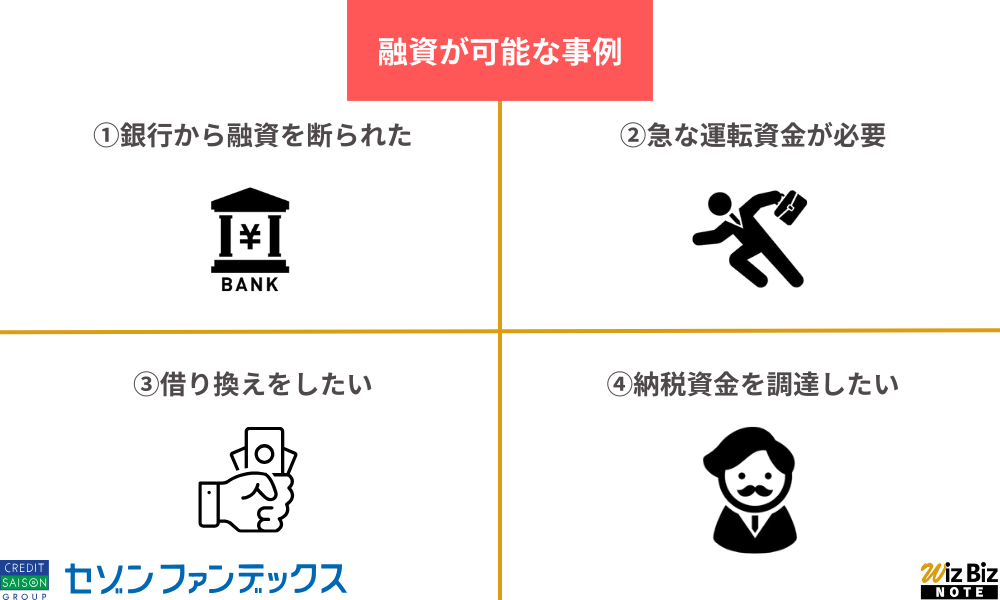

銀行で断られても借入できる可能性あり

セゾンファンデックスの事業者向け不動産担保ローンは、銀行で断られても借りられる可能性があります。

赤字や債務超過となっている事業者の場合、銀行ローンだと審査通過できない可能性が高いです。

その点、セゾンファンデックスなら、業績だけではなく返済能力や返済計画を総合的に判断して審査をしてくれます。

担保価値が高く代表者の返済能力が高いほど、審査通過の可能性はアップします。

- 金融機関でリスケジュール中の場合

※リスケジュールとは……返済期日を延期したり返済期間を延長したりしてローンを組みなおし、返済負担の軽減を図ること - 過去に他社ローンで延滞してしまったケース

上記のケースすべてで融資が可能になるわけではありませんが、下記の事例を見る限り、銀行よりも審査基準が緩いことがわかります。

参考:セゾンファンデックス公式サイト「債務超過でも運転資金を借入れできた事例」

参考:セゾンファンデックス公式サイト「リスケ中でも追加の運転資金を借入れできた事例」

参考:ゾンファンデックス公式サイト「過去に返済遅れでも、事業資金を調達できた事例」

親族の担保提供も可能

親族所有の不動産を担保にできる点も大きな特徴といえます。(※担保を提供する親族は、融資の際に連帯保証人になる必要がある場合があります)

一般的な不動産担保ローンは、「自己所有不動産」または「法人名義か代表者個人所有の物件」しか担保にできません。

その点、セゾンファンデックスなら親族の不動産も担保にできるため、融資の可能性も広がります。

【よくある質問より】

Q:親族が所有する不動産を担保に融資を受けることはできますか?

A:セゾンファンデックスの不動産担保ローンでは、ご親族所有の不動産を担保にご融資した実績も多数ございます。不動産所有者の方の承諾があれば、お取扱いが可能です。お気軽にご相談ください。なお、担保提供される方は連帯保証人としてご契約していただく場合もございますのであらかじめご了承ください。

セゾンファンデックス公式サイト「よくある質問」

「事業資金を借りたいけど不動産を保有していない」となると、高金利の無担保ビジネスローンなどを検討せざるを得なくなり、経営を圧迫するリスクも発生します。

親族が保有する不動産があるなら比較的低金利で借りられるため、安全な資金を借りて事業展開をしたい経営者にもおすすめです。

参考:セゾンファンデックス公式サイト「親族が所有する不動産を担保に借入れできた事例」

金利が低めで限度額が高め

セゾンファンデックスの事業者向け不動産担保ローンは、他社不動産担保ローンと比較して金利が比較的低く限度額も高めです。

セゾンファンデックスの上限金利は4.55%と、他大手の不動産担保ローンと比べて約4.5%も金利が低いことがわかります。

仮に1,000万円を1年間借りた場合、金利が4.5%低いと計算上の支払利息は45万円も少なくなります。

※変動金利で試算

※実際には1年間返済が進むため、上記のような利息の差にはなりません

毎月の返済負担と総支払額を抑えたいなら、低金利で借りられるセゾンファンデックスがおすすめです。

【不動産担保ローンの貸付利率と融資限度額】

| 貸付利率 (年率) | 融資限度額 | |

|---|---|---|

| セゾンファンデックス | 変動金利……2.90%〜4.70% 固定金利……4.50%〜9.90% | 500万円〜5億円 |

| 三井住友トラスト・ローン&ファイナンス | 変動金利……2.99%〜6.40% | 300万円〜10億円 |

| AGビジネスサポート | 変動金利……2.99%~11.80%(2025年3月時点)※1 固定金利……2.99%~14.80%(※2.99%~11.80%) ※2025年5月1日以降の新規契約に適用 | 100万円〜5億円 |

| ワコーファイナンス | 変動金利……7.95%〜15.0% | 50万円〜3千万円 |

セゾンファンデックス不動産担保ローンの口コミ・評判

セゾンファンデックス事業者向け不動産担保ローンの口コミについても、当サイト編集部にて独自の調査をしてみました。

調査の結果、良い口コミとしては「対応が良かった」「審査に柔軟」という声が多く、一方で悪い口コミには「審査に落ちた」などネガティブな意見が多いようです。

セゾンファンデックスの良い口コミ

今回、当サイト編集部が実際にセゾンファンデックスに電話をかけて、オペレーターの対応や審査難易度などについてリサーチしてみました。

- 電話対応は親切丁寧で好感が持てる

- 銀行で断られても柔軟な審査をしてくれる

【セゾンファンデックスのオペレーターとの会話①】

◆編集部「実は、いくつかの銀行に融資を断られているのですが、それでも審査に通る可能性はありますか?」

◆オペレーター「はい、銀行に断られているということだけで、申し込みをお断りするようなことはありません。また銀行と弊社では与信に対する姿勢が違うので、銀行に断られたから弊社もダメとは限りません」

「もちろんお申込みいただいて、審査の結果でお断りすることもありますが、よろしければお申し込みから検討なさってはいかがでしょうか?もちろん弊社の審査がOKでも、他に相談された金融機関様と比べて、ご自身にあっているところをお選びになっても結構ですので」

電話対応はとても丁寧で強引に検討を勧めることもなく、むしろ他社と比較して落ち着いて検討するよう促される対応で好感が持てました。

次に親族が保有している不動産を担保にできるかどうか質問しましたが、この質問に対しても親切な対応でした。

メリットばかりを伝えるのではなく注意点も事前に説明しており、オペレーターの対応としては100点満点の回答という印象です。

【セゾンファンデックスのオペレーターとの会話②】

◆編集部「祖父が〇〇県に持っている土地と家を担保にして、融資を受けることはできますか?」

◆オペレーター「はい、〇〇県は弊社が対応可能なので、地域については問題ないと思われます。また親族の方からの担保提供も取り扱っております。その場合は、親族の方が融資を受けることや、担保を提供することを理解して同意してくだされば、対応は可能です。あとは実際の不動産を調査したうえで、審査と並行して融資が可能かを審査させていただくといった流れになります。

セゾンファンデックスの悪い口コミ

悪い口コミは、融資が利用できなかったことに対する不満が多い印象です。

ただ、このような不満はセゾンファンデックスに限ったことではなく、どの信販会社や銀行でも審査に落ちた人はネガティブな意見を言うものです。参考程度に捉えておきましょう。

- 赤字でも大丈夫と言っていたが、貸してもらえなかった

- 担保の評価が自分の予想より低くて残念

- 希望の金額は貸してもらえず結局他社ローンを追加で利用することになった

セゾンファンデックスの「事業者向け不動産担保ローン」がおすすめな方

セゾンファンデックスの事業者向け不動産担保ローンに向いている人の特徴についても見ていきましょう。

- 融資スピードで不動産担保ローンを探している人

- 赤字決算や一度銀行で断られている人

- できるだけ金利を抑えたい人

- 既に借入があり追加融資を受けたい人

- 納税資金が必要な人

融資スピードで不動産担保ローンを探している人

「一刻も早く資金を借りたい」など、融資のスピード重視で事業者ローンを探しているなら、セゾンファンデックスの事業者向け不動産担保ローンがおすすめです。

【不動産担保ローンの融資スピード比較】

| 仮審査回答時間 (申込日から) | 融資期間 (正式申込から融資がおりるまで) | 備考 | |

|---|---|---|---|

| セゾンファンデックス | 最短即日 | 最短1週間 | 来店不要も可能 |

| 三井住友トラスト・ローン&ファイナンス | 最短2〜3日 | 最短1週間 | 正式申込みや契約は来店が必要 |

| AGビジネスサポート | 最短即日 | 最短3日 | – |

| ワコーファイナンス | 最短3日 | 要確認 | – |

| ASAX不動産担保ローン | 最短1営業日 | 最短3日 | – |

| 東京スター銀行 スター不動産担保ビジネスローン | 1週間前後 | 約3週間後 | – |

銀行の不動産担保ローンは審査回答まで1週間以上かかるケースもあり、信販会社や貸金業者でも2~3日かかる場合があります。

セゾンファンデックスの不動産担保ローンは最短即日で審査結果が出るため、急な資金繰りで悩んでいる場合でも頼りになるローンといえます。

赤字決算や一度銀行で断られている人

赤字決算や一度銀行で断られている人にもおすすめです。

公式サイトを見ると、赤字決算や銀行融資を断られた方が審査通過できた事例が書かれています。

【連続赤字決算でも運転資金を借入れできた事例】

・仕入れ資金として1,000万円の融資を希望

セゾンファンデックス公式サイト「連続赤字決算でも運転資金を借入れできた事例」

・これまで銀行融資で資金繰りをしてきたが現在は経営が低迷しており返済もリスケジュール中(返済条件を変更)

・セゾンファンデックスに事業計画書を提出。今後の返済計画が評価され審査通過

・無事融資がおりたことで大型受注にも成功。結果、セゾンファンデックスの融資は返済期間を短縮して完済できた

できるだけ金利を抑えたい人

できるだけ金利を抑えたい人にも、セゾンファンデックスの事業者向け不動産担保ローンは向いています。

他社ノンバンク系の不動産担保ローンと比較すると金利が低めで、事務手数料などを含めても総支払額を抑えられる可能性があります。

<貸付利率や手数料の比較>

| 貸付利率 (年率) | 手数料 | |

|---|---|---|

| セゾンファンデックス | 変動金利……年2.90%~4.70% 固定金利……4.50%〜9.90% | 事務手数料 (融資額の1.65%以内) |

| 三井住友トラスト・ローン&ファイナンス | 変動金利……2.99%〜6.40% | 事務手数料 (融資額の2.20%以内) |

| AGビジネスサポート | 変動金利……2.99%~11.80%(2025年3月時点)※1 固定金利……2.99%~14.80%(※2.99%~11.80%) ※2025年5月1日以降の新規契約に適用 | 事務手数料 (融資額の0%~3.00%) |

不動産担保ローンは、表面上の金利手数料以外にも事務手数料や登記手数料などがかかるため、「総額の手数料」で比較する必要があります。

セゾンファンデックスのローンは貸付利率も手数料も良心的で、ノンバンク系の不動産担保ローンのなかでは比較的返済負担が軽いローンです。

すでに借入れがあり追加融資を受けたい人

すでに借入れがあり追加融資を受けたい人にも、セゾンファンデックスのローンはおすすめです。

事業者ローンには無担保ローンと有担保ローンがありますが、有担保ローンは手続きが複雑です。

そのため急ぎで事業資金を調達する場合、一般的には無担保ローンを先に検討します。

しかし、無担保ローンの利用者は銀行などから「経営状況が良くない事業者」と見なされることが多く、追加融資が受けられないケースがほとんどです。

その点、セゾンファンデックスの担保評価は銀行よりも甘く、返済能力の基準も緩いため、銀行と比較して追加融資が受けられる可能性が高い傾向があります。

納税資金が必要な人

納税資金用に融資を受けたい経営者にも向いています。

銀行は納税資金用の融資に消極的で、納税証明を提出できない場合は、ほぼ融資は不可能です。

なぜなら、銀行には「納税は国民の義務であって、そのためにお金を借りるものではない」という考え方があるからです。

銀行の事業資金融資では資金使途を問われますが、「納税資金で借りたい」と回答してしまうと、その時点で融資を断られることもあります。

一方、セゾンファンデックスのローンは、公式サイトでも「納税資金を借りたケース」として実例が記載されているため審査通過の可能性は高いといえるでしょう。

参考:セゾンファンデックス公式サイト「税金の納付期限間近、納税資金を借入れた事例」

参考:セゾンファンデックス公式サイト/よくある質問「【事業者向け不動産担保ローン】税金を滞納しています。融資を受けることはできますか?」

セゾンファンデックス「事業者向け不動産担保ローン」の審査基準

セゾンファンデックスの事業者向け不動産担保ローンでは、下記4つのポイントが審査されます。

特に申込者の信用情報は重要な項目です。

- 申込者の信用情報

- 不動産担保の価値評価

- 事業の安定性や返済能力

- 他の金融機関からの借入状況

申込者の信用情報

申込者の信用情報は、審査でかなりの比重を占める重要なポイントです。

セゾンファンデックスの仮審査では、コンピューターが自動的に信用情報を照会します。

下記のような信用情報があると、機械的に判断され「審査落ち」となるケースもあります。

- 異動情報……61日以上の他社ローン延滞、自己破産や個人再生などの債務整理

- ローンの強制解約……滞納や規約違反などが原因で他社ローンやクレジットカードが強制解約となった履歴

- 他社ローンの借り過ぎ……返済能力を超えた他社ローンの借入れ

ただ、信用情報に傷があるからといって、すべてのケースで審査に落ちるとは限りません。

セゾンファンデックスの公式サイトを見ると、過去に返済が遅れた場合でも融資利用できた事例もあるようです。

信用度が低くても担保価値が高い場合は借りられるケースもあるため、最終の審査結果を待つようにしましょう。

不動産担保の価値評価

担保価値も審査では重要なポイントです。

セゾンファンデックスでは、豊富な不動産データや調査などにより担保価値を計算し、実際に融資できるかどうかを判断します。

実際に銀行で断られた担保でも評価してくれるケースがあるため、担保評価基準については銀行より緩いと思っていいでしょう。

担保はローン契約者が返済できなくなったときに強制的に売却されるため、ほとんどのケースでは「早く現金化すること」が前提となります。そのため、不動産担保は一日でも早く売却する必要があり、市場価格より低く見られるのが一般的です。

例えば、銀行の担保評価は売買相場の6割程度(相場が1億円なら評価は6千万円)といわれています。

セゾンファンデックスの査定基準は非公開です。しかし、下記の事例のように価値が低い不動産でも融資を受けられていることを考えると、審査の結果次第では高い評価がもらえる可能性は高いといえます。

参考:セゾンファンデックス公式サイト「築古物件を担保に事業資金を借入れできた事例」

参考:セゾンファンデックス公式サイト「容積率オーバーの物件を担保に借入れできた事例」

事業の安定性や返済能力

審査では、事業の安定性や返済能力もチェックされます。安定度や返済能力が高いと貸し倒れリスクは低くなるため、セゾンファンデックスの融資条件も有利になります。

- 売上や利益が毎年伸び続けている

- 毎月の収支に余裕があり十分返済できる資金力がある(償還力が高い状態)

- 担保価値が高く、万一返済できなくなっても不動産売却益で返済できる

- 他社借入額が少なく経営が安定している

- 今後の売上利益拡大が期待できる

ちなみに、セゾンファンデックスの事業者向け不動産担保ローンの金利は銀行融資より高めに設定されています。金利が高い理由は「リスク許容度が高いこと」の表れです。

セゾンファンデックスは返済能力を甘く見る一方で金利を高めに設定し、貸し倒れリスクに対応しています。つまり「一定数、返済不能者が出ても損をしないよう全員から高い金利を取っている」のです。

銀行融資を断られた方でも審査通過できる可能性があるのは、上記のような背景があるためです。

ちなみに、返済能力について当サイト編集部から下記のような質問をしてみました。

◆編集部:「大幅な赤字で経営が苦しいのですが、それでも融資はしてくれるのでしょうか?

◆セゾンファンデックス:「融資可能な赤字のレベル感はお答えできないのですが、まずは一度ご相談ください」

明確な答えはもらえませんでしたが、一度相談してみる価値はありそうです。

他の金融機関からの借入状況

セゾンファンデックスの「事業者向け不動産担保ローン」では、銀行や貸金業者からの借入状況もチェックされます。

評価価値が高い不動産があっても、他社借入額が大きすぎると「貸し倒れリスクが高い」とみなされて審査に落ちるケースがあります。

審査に落ちる具体的な他社借入額は非公開ですが、債務超過(※)に陥っていたり自転車操業状態になっていたりすると審査通過は難しいでしょう。

※債務超過とは……会社の資産より負債額のほうが大きい状態

セゾンファンデックス不動産担保ローンを利用する流れ

申し込みから融資までの流れについても見ていきましょう。

最短で融資を受けたい場合は書類不備などがないようにしっかりと必要書類を準備し、スムーズな審査を待つことが大切です。

セゾンファンデックス申込の流れをしっかり確認して審査に臨みましょう。

公式サイトから申込

はじめに公式サイトにアクセスし「申し込みバナー」から手続きを開始します。

入力項目は下記の通りで、ほとんど選択方式なので入力に要する時間は10分程度です。

当サイトの編集部でも実際に申込み画面まで進みましたが、ストレスなく入力できました。

【入力項目】

| 本人情報 | 氏名 住所 生年月日 電話番号 メールアドレス |

|---|---|

| 住まいの情報 | 持家か賃貸 同居人数 居住年数 |

| 事業者情報 | 屋号 従業員数 業種 事業継続年数 |

| 収入や希望融資額 | 年収 希望融資額 現在のローンやキャッシングの利用額 |

| 担保物件情報 | 物件所在地 所有者 物件の種類 所有者との関係 |

| 利用目的や申し込みのきっかけ | 利用目的 設備資金 運転資金 納税資金 借り換え 不動産購入など 申し込みのきっかけ 広告 CMなど |

最後に信用情報機関へのデータ提供などの同意をすれば手続きは完了です。

仮審査

申込手続きが終わると仮審査に進みます。「仮審査」といっても、この段階で融資の可否はほぼ結論が出てしまいます。

仮審査では次のような項目がチェックされます。

【仮審査で審査する内容】

| 反社チェック | 警察庁データベースなどを利用し、申込者が反社会的勢力に属する人物かどうかがチェックされる。 法律で反社会的勢力への融資は禁止されているため、反社チェックで該当すると審査落ちとなる |

|---|---|

| 個人信用情報の照会 | 個人信用情報が照会される。JICCやCIC、全国銀行個人信用情報センターなどの情報が照会され、おもに下記の情報があると審査では不利となる 【審査で不利になる情報の例】 ・61日以上の他社ローンやクレジットカードの延滞 ・自己破産や個人再生など債務整理の履歴 ・保証会社が代位弁済した履歴 ・ローンやクレジットカードの強制解約履歴 |

| AIによる自動審査 スコアリング審査 | 専用の審査システムに蓄積されている膨大な情報(ビッグデータ)に基づき、申込者の年収や年齢などのパーソナルデータを分析して融資の可否を判断する。 申込者のリスク度合いなどを点数化して審査結果を出すことから「スコアリング審査」と呼ぶ場合もある |

仮審査に通過すると貸付利率や融資限度額の連絡が来ます。条件などに問題がなければ、書類提出と本審査に進むことになります。

書類提出と本審査

次に書類を提出し本審査へと進みます。

個人事業主と法人で必要書類が異なり、書類によっては準備に時間がかかります。スムーズに審査を進めてもらうためにも、公的書類は早めに準備しておきましょう。

【個人の提出書類】

- 本人確認書類:運転免許証・パスポート・健康保険証など

- 住民票(世帯全員が記載されたもの)

- 確定申告書

- 担保予定不動産に関連するローン残高資料:残高証明書・返済予定表など

【法人の提出書類】

- 法人代表者の本人確認書類、住民票:(個人事業主と同じ)

- 商業登記簿謄本

- 決算報告書(直近2期分)

- 担保予定不動産に関連するローン残高資料

ちなみに、本審査では仮審査の申告内容と書類との整合性をチェックしています。例えば下記のような点が見られます。

- 申告した住所と本人確認書類に記載された住所に相違点はないか?

- 申告した年収と決算報告書や確定申告書とを比較して違和感はないか?

- 登記簿謄本と申告内容(事業継続年数など)に相違はないか?

申込内容と書類内容に相違があると、確認の電話がかかってきたり補助書類の提出が必要になったりするため、本人情報を入力する際は間違えないように注意しましょう。

契約と融資

本審査が無事通過すれば、ローンの契約となります。

契約時には次のような書類や印鑑が必要です。

- 契約書類(ローン契約書類や担保関連に関わる書類)

- 実印と印鑑登録証明書

- 銀行届出印

- 登記済権利証(登記識別情報通知書)

なお、一般的な不動産担保ローンは店舗で契約するケースが多い一方で、セゾンファンデックスは郵送でのやり取りも可能です。

セゾンファンデックス不動産担保ローンに関するFAQ

ローンを契約する際の「よくある質問」についても回答していきます。

利息はいくらになりますか?

貸付利率は変動金利で「年2.90%~4.70%」、固定金利で「4.50%〜9.90%」です。

変動金利を例に利息がいくらになるかシミュレーションしてみます。

【融資利率2.75% 返済年数10年でシミュレーションした場合の利息】

| 借入額 | 毎月返済額 | 年間返済額 | 総支払額 | うち利息額 |

|---|---|---|---|---|

| 100万円 | 9,541円 | 114,492円 | 1,144,920円 | 144,920円 |

| 300万円 | 28,623円 | 343,476円 | 3,434,760円 | 434,760円 |

| 500万円 | 47,705円 | 572,460円 | 5,724,600円 | 724,600円 |

| 1,000万円 | 95,411円 | 1,144,932円 | 11,449,320円 | 1,449,320円 |

返済期間は何年ですか?

返済期間は5年(60回)から最長25年(300回)までです。

返済日は毎月4日(指定口座のある金融機関が休業日の場合は翌営業日)で、最初の返済は融資利用の翌々月からとなります。

※1月に融資を受けた場合、1回目の支払い3月4日から

保証会社はどこですか?

保証会社は設定されていません。

保証会社を利用する必要はないため保証料も不要ですが、本人の返済能力や担保によっては連帯保証人を付ける必要があります。

利用者の状況によって違うため、詳しくは審査時によく確認しましょう。

まとめ

セゾンファンデックスの事業者向け不動産担保ローンは、銀行融資と比較して審査基準が甘く、ノンバンク系の不動産担保ローンより低金利で借りられるのが特徴です。

担保評価基準についても銀行より利用者の目線にたった対応をしてくれます。

事業資金を急ぎで調達する必要があるなら、ぜひセゾンファンデックスの事業者向け不動産担保ローンを検討してみましょう。