事業資金調達で悩んでいるなら、不動産担保ローンを借り換えることで資金繰りが改善する場合があります。

借り換えができれば不動産担保ローンの金利負担が減り、毎月の返済額を抑えることも可能です。

不動産担保ローン借り換えのメリット・デメリットや、借換先の選び方もご紹介しますので、事業資金繰りに悩んでいるならぜひ参考にしてください。

不動産を所有している法人の場合、「AGビジネスサポートの不動産担保ローン」での借入がおすすめです。

AGビジネスサポートはノンバンクで、銀行融資を断られた方でも柔軟に対応してくれます。

特に建設業、製造業の中小企業の利用が多く、地域問わず全国の法人が利用可能な点も人気の理由です。

二番抵当でも申込でき、元利均等返済の場合支払は最長30年(360回以内)なので、すぐに資金が必要な方はまず仮申込をしてみましょう。

↓24時間WEB申込受付中↓

| AGビジネスサポート | セゾンファンデックス | 丸の内AMS | |

|---|---|---|---|

|  |  | |

| 融資まで | 最短3日 | 最短3営業日 | 最短3日 |

| 融資額 | 100万円 〜5億円 | 500万円 〜5億円 | 500万円 〜5億円 |

| 対応エリア | 全国 | 全国 | 1都3県 |

| 金利 | 固定金利型: 2.99%~11.80% 変動金利型: 2.99%~11.80% | 3.15% ~9.90% | 3.8%〜 |

| 返済期間 | ・元金一括返済 最長30年(360回以内) ・元利均等返済 最長30年(360回以内) | ・元利均等返済 5年〜25年 | ・元金一括返済 ・元利均等返済 1ヶ月~35年 ・元金均等返済 1ヶ月〜35年 |

| 借りやすさ | ★★★★★ | ★★★★★ | ★★★★★ |

| 申込方法 | AGビジネスサポート 詳細はこちら | セゾンファンデックス 詳細はこちら | 丸の内AMS 詳細はこちら |

WizBiz株式会社 代表取締役

経歴

1971年東京生まれ。都立駒場高校出身。大学卒業後、東証一部上場のコンサルティング会社「ベンチャー・リンク」に入社。銀行、信用金庫の融資コンサルタントを皮切りに、仙台支店長、東日本事業部長、執行役員を歴任。その後、常務執行役に就任し、経営コンサルティング部門や営業部門、サービス提供部門を統括。2010年に独立しWizBiz株式会社を設立。2023年12月、TOKYO PRO Market市場へ上場。経営者向けネットメディア「WizBiz」は、国内では経営者の会員登録数でNo.1のメディアとなっている。また、経営者向けサービスの提供はリアルの場も力をいれており、年500回以上のセミナーを開催し、4000名を越す経営者が参加。18万人の社長アンケートから1000個の悩みを回収し、著書『社長の孤独力』を出版。

著書:社長の孤独力

相続税の支払い、他社借り入れのおまとめに使える個人向けの不動産担保ローンはこちら

不動産担保ローンへの借り換えを検討すべきケース

現在なんらかの事業資金融資を利用していて、かつ下記に該当する場合は、不動産担保ローンへの借り換えを検討したほうが良いでしょう。

- 現在利用中のローンの返済期限が迫っている

- 複数社から借りていて返済が面倒

- 銀行融資を利用しているが、これ以上融資が受けられない

- 高金利の無担保ビジネスローンから低金利ローンに借り換えたい

- 高金利な不動産担保ローンを低金利な不動産担保ローンに借り換えたい

- 不動産以外を担保にしている借入を、不動産担保ローンに借り換えたい

事業者ローンの借り換えは、面倒な手続きが発生します。しかし、面倒だからといって現在の借入をそのままにしていると、金利負担が続き経営に支障をきたす場合もあります。

上記6つに該当する場合は、面倒でも不動産担保ローンへの借り換えを検討しましょう。

現在の借入の返済期限が迫っているので別の不動産担保ローンに借り換えたい

現在の借入の返済期限が迫っているなら、不動産担保ローンに借り換えることで返済期間を延長できます。

例えば、500万円の事業資金融資を利用していて返済期限が2025年3月の場合、借り換えをしない場合は2025年3月に全額返済しなけければいけません。

資金ショートしていて返済できない場合は、最悪のケースでは「倒産」も考えられるでしょう。

一方、2025年3月の返済期限までに、5年返済の不動産担保ローンへ借り換えができれば、2030年3月まで返済期限を延ばすことができます。

借り換えローンの金利条件によっては、毎月の返済額が減少する可能性もあります。

複数社からの借入を一本化したい

複数のビジネスローンや不動産担保ローンを利用している場合、1社の不動産担保ローンに一本化することで、資金繰りを改善させる方法もあります。

例えば、金利8%の事業者ローンで100万円ずつ合計3社から借りている場合でシミュレーションしてみましょう。

100万円を3社から借りている場合、毎月の返済額は36,396円です。

この場合で、1社の不動産担保ローン(金利3%)に借り換えができれば、返済額は28,968円になり、毎月の支払いは7,428円安くなります。

【3社からの借入を不動産担保ローンで一本化した場合】

| 借入件数と借入額 | 金利 (実質年率) | 毎月の返済額 ※10年で返済予定 | |

|---|---|---|---|

| 借換前 | 借入件数:3社 借入額:100万円×3社=300万円 | 3社とも年8.0% | 12,132円×3社=36,396円 |

| 借換後 | 借入件数:1社 借入額:300万円×1社=300万円 | 年3.0% | 28,968円 |

借り換えにより一本化ができれば、毎月の返済額を抑えられるだけではなく、「完済期間を短縮できる」というメリットもあります。

ただし、現在利用中のビジネスローンによっては、借換時に手数料が必要になる場合もあるため、結果的に負担を軽減できるかどうかは利用規約などを確認しておきましょう。

銀行融資や信用保証付き融資を不動産担保ローンに借り換えたい

銀行融資や信用保証付き融資を利用している場合も、不動産担保ローンに借り換えることで、借入額や金利手数料のメリットが受けられる場合があります。

銀行融資や信用保証付き融資は、銀行や保証協会の審査があるため、信用度によっては追加融資が受けられない場合があります。

その点、不動産担保ローンへの借り換えができるなら、担保価値によっては高額融資も可能で、かつ金利を下げられるかもしれません。

また、信用保証付き融資を利用するときには保証料を支払いますが、不動産担保ローンへの借り換えで保証料が戻ってくる場合もあります。

ただし、銀行融資や信用保証保証付き融資の場合も、借り換えで発生する「一括返済による手数料」に注意しなければいけません。

支払う手数料と、不動産担保ローンへの借り換えによる金利負担減を考えて、メリットがあるかシミュレーションしてから借り換えましょう。

無担保ビジネスローンからの借入を低金利な不動産担保ローンに借り換えたい

無担保ビジネスローンからの借入を、低金利な不動産担保ローンに借り換えることができれば、返済額と金利支払いを抑えられるでしょう。

無担保ビジネスローンのなかには、「借入金利15%」「返済期間1年以内」など、事業者にとって厳しい条件が設定されている場合があります。

不動産担保ローンのなかには、金利が1%~7%程度で、かつ返済期限も最長35年まで設定されているものがあります。

毎月の返済額が少なくなり、長期返済が可能になれば、資金繰りも改善できるでしょう。

高金利な不動産担保ローンを低金利な不動産担保ローンに借り換えたい

高金利な不動産担保ローンを低金利な不動産担保ローンに借り換えることができれば、当然ながら返済額と利息負担を少なくすることができます。

不動産担保ローンの金利は、取り扱い事業者によって異なります。金利が低い不動産担保ローンでは、実質年率1%未満のものもありますが、ノンバンク系の不動産担保ローンでは実質年率18%のローンがあるなど、金利はさまざまです。

ただし、高金利の不動産担保ローンは「担保価値を甘く見る」傾向があります。

一方で、低金利の不動産担保ローンは「担保価値を厳しく見る」、つまり担保評価が下がる可能性があります。

借り換えができたとしても、担保評価が下がり「全額借り換えができない」というケースも考えられるため、慎重に検討しましょう。

不動産以外を担保にしている借入を、不動産担保ローンに借り換えたい

不動産以外を担保にしているローンを利用している場合は、不動産担保ローンに借り換えることで、さらに事業資金を柔軟に活用できるかもしれません。

例えば、商品在庫や原材料、または売掛債権などを担保にして融資を受けている場合は、担保に設定している商品や債権を自由に売り買いすることはできなくなります。

一方で不動産担保ローンへの借り換えができれば、現在担保にしている商品や債権を売り買いしたり、他社でファクタリングを利用したりしてさらなる資金調達も可能になるでしょう。

【武蔵野銀行の動産担保融資(ABL)の例】

| 担保にできるもの | ・商品仕入による在庫商品 ・製造業における製品在庫、仕掛品、原材料 ・売掛金債権 ・運送料債権 ・工事請負代金債権 ・診療報酬債権 |

|---|

不動産担保ローンを借り換えるメリット

不動産担保ローンを借り換える主なメリットは、下記4つです。

- 支払い総額を抑えられる

- 返済期限を延ばすことができる

- 毎月の返済額を下げることができる

- 銀行融資を断られても追加融資が受けられる可能性がある

いずれも、金利が下がったり返済期間が延びたりすることで、資金繰りが改善できる点が大きなメリットです。

低金利な不動産担保ローンに借り換えることで支払い総額を抑えられる

低金利な不動産担保ローンへの借り換えができれば、金利手数料が下がるため支払い総額を抑えることができます。

下記は、500万円を不動産担保ローンで借りると仮定して、金利18%と金利2.49%のローンで、支払い総額がどれくらい違うのか比較した表です。

金利18.0%の不動産担保ローンを、低金利な年2.49%のローンに借り換えできれば、利息が約230万円も抑えられ、大きな資金繰り改善効果があることがわかります。

【不動産担保ローン比較 金利18% vs 金利2.49%】

| 借入額 | 返済年数 | 金利 | 総返済額 | 支払利息総額 | |

|---|---|---|---|---|---|

| 高金利の 不動産担保ローン | 500万円 | 5年 | 年18.0% | 7,618,020円 | 2,618,020円 |

| 低利な 不動産担保ローン | 500万円 | 5年 | 年2.49% | 5,322,840円 | 322,840円 |

| 借り換えによる改善効果 | ▲15.51% | ▲2,295,180円 | ▲2,295,180円 |

返済期限を延ばすことができる

借り換えにより返済期限を延ばすことができれば、結果として毎月の返済額が少なくなり、余剰資金を事業運営に回せるようになります。

下記は、金利2.75%の不動産担保ローンを10年で返済した場合と、25年で返済した場合の比較表です。

返済期限が15年延びれば、毎月約24,000円、1年では約30万円も返済額が減ることがわかります。余った資金で、さらなる資金繰りの改善も期待できるでしょう。

【不動産担保ローン比較 10年返済 vs 25年返済】

| 借入額 | 返済年数 | 金利 | 総返済額 | 年間返済額 | |

|---|---|---|---|---|---|

| 期間の短い不動産担保ローン | 500万円 | 10年 | 年2.75% | 47,705円 | 572,460円 |

| 期間の長い不動産担保ローン | 500万円 | 25年 | 年2.75% | 23,065円 | 276,780円 |

| 借り換えによる改善効果 | +15年 | ▲24,640円 | ▲295,680円 |

銀行融資を断られても、ノンバンクの不動産担保ローンなら追加で借入できる可能性もある

銀行融資を断られても、審査が柔軟なノンバンクの不動産担保ローンなら追加で借入できる可能性があります。

例えば、アサックスの不動産担保ローンは、赤字決算や融資返済の軽減(リスケ)をしているなど、業績に不安のある会社でも利用できるローンです。

もちろんノンバンクでも信用調査などの審査は行われるため、絶対に借りれるわけではありません。

ただ、ノンバンクなら銀行などに比べれば、多角的かつ柔軟な審査をしてくれるでしょう。

不動産担保ローンを借り換えるデメリット・注意点

- 不動産を担保にした場合抵当権が設定され、返済できないと所有権を失う

- 不動産の調査費用や事務手数料など諸費用がかかる

不動産担保ローンは、保有する不動産に必ず抵当権が設定されるため、「不動産を失うリスク」を考えておく必要があります。

ただ、一般的なビジネスローンで返済不能になった場合も、不動産を持っているなら、売却して売却益を返済に回す必要があるでしょう。

不動産担保ローンを利用してもしなくても、結果的に不動産を失うリスクがあるなら、「不動産担保ローンを利用して低金利で事業資金を工面し、事業を軌道に乗せたほう良い」という考え方もあります。

不動産を担保にした場合抵当権が設定され、返済できないと所有権を失う

不動産担保ローンでは、保有する不動産に抵当権が設定されるため、返済できないと所有権を失うことになります。

不動産担保ローンを利用する場合、まず自宅などの不動産を担保にします。これを「抵当権の設定」と呼びます。

そして万が一ローン返済ができなくなった場合、担保設定された不動産は金融機関によって強制的に競売(※)にかけられ、売却されたあとの売却益は融資金の回収に充てられるのです。

強制的に担保を処分されることを「抵当権の実行」または「担保権の行使」といい、抵当権が行使されると当然ながら不動産所有権は失われます。このリスクを回避するには、毎月決められた返済日までに、遅れずに返済するしかありません。

※不動産担保ローンにおける競売とは……返済不能時に担保となる不動産を売却し、債権回収を図る法的手続きのこと。

不動産の調査費用や事務手数料など諸費用がかかる

不動産担保ローンを利用にあたっては、不動産の調査費用や事務手数料などの「諸費用がかかる」という点もデメリットのひとつです。

例えば、住信SBIネット銀行の不動産担保ローンでは、借入時に保証委託手数料として借入金額の1.32%、融資事務手数料として借入金額の0.88%を支払わなければいけません。

【住信SBIネット銀行不動産担保ローンで必要な手数料】

| 保証委託手数料1.32% | 132,000円 |

|---|---|

| 融資事務手数料0.88% | 88,000円 |

| 諸費用合計 | 220,000円 |

上記以外にも、不動産担保の登記費用や収入印紙代など、諸経費も発生します。

ただ一部の不動産担保ローンでは、保証料や事務手数料が一切かからないローンもあります。

不動産担保ローンを選ぶときは、金利だけではなく「手数料を含めた総費用」を比較するようにしましょう。

不動産担保ローンを借り換える流れ

不動産担保ローンを借り換える流れは、まず現在の借入先に借り換えの連絡をするところから始まります。

- 現在の借入先に借り換えの連絡をする

- 借り換え先を選び、不動産担保ローンを借り換えたい旨を相談する

- 借り換え先の不動産担保ローンの審査を待つ

- 審査に通過したら、新規借入の契約を済ませる

- 旧借入先への完済と、新借入先からの融資が実行される

不動産担保ローンの借り換えでは、借り換えローンの条件ばかり気にしがちですが、借り換え元ローンの解約条件も重要です。

ローンによっては、中途で解約する場合の手数料がかかることも多く、金利手数料の差が少ないと、お得にならないケースもあります。

現在の借入先に借り換えの連絡をする

不動産担保ローンで借り換えを行うには、まず現在の借入先に借り換えの連絡を入れましょう。

- 残債

- 解約条件

- 解約手続きの方法

不動産担保ローンを解約し、一括返済する場合、一般的には中途解約金が必要です。

例えば、アサックスの不動産担保ローンの場合は、中途解約金として弁済元金の0~3%がかかります。

仮に1,000万円の残債が残っている場合は、最高で1,000万円×3%=30万円の手数料が発生する点は覚えておきましょう。

また、現在利用中の不動産担保ローンを延滞している場合は、ただちに返済を迫られる可能性がありますので注意しましょう。

借り換え先を選び、不動産担保ローンを借り換えたい旨を相談する

次に、複数の金融機関を比較検討して借り換え先を選び、不動産担保ローンを借り換えたい旨を相談しましょう。

借り換え先で迷ったら、金利比較→返済期間の比較→諸費用の比較の順番で、利用する金融機関を決めるのがおすすめです。

また、審査難易度も重要なポイントです。資金調達まで余裕があり、借り換え時期も急いでいないなら、低金利で借りられる銀行の不動産担保ローンから優先して検討しましょう。

一方で、「今週中に資金調達が必要」など、資金調達期限が迫っていて、かつ審査難易度が低いローンを探しているならノンバンク系の不動産担保ローンがおすすめです。

借り換え先の不動産担保ローンの審査を待つ

借り換え先の不動産担保ローンを申し込んだら、審査結果が出るまで待ちましょう。

不動産担保ローンでの審査では、おもに下記のような信用調査が行われます。

- 個人信用情報の審査

全銀情やCIC、JICCなどの信用情報機関で、延滞や自己破産などのネガティブな情報が無いか照会される

- 業績や収入の審査

決算書などをもとに、返済能力の有無を審査される。

- 担保調査と評価

担保となる不動産の現地調査が行われ、担保評価額が決められる。担保の評価額により融資額が決まる。

審査に通過したら、新規借入の契約を済ませる

審査に通過したら、新規借入の契約を済ませる手続きへと進みます。

ちなみに、不動産担保ローンの契約には決算書や納税書類などの書類が必要となるため、事前に必要書類などを確認しておきましょう。

- 本人確認書類(免許証やマイナンバーカード等)

- 収入証明書類(決算書、納税証明書等)

- 印鑑(印鑑証明書も必要)

上記以外にも必要な書類があり、また申し込みから契約までのタイミングごとで必要な書類が分かれるなど、ローン事業者によっても異なります。

旧借入先への完済と、新借入先からの融資が実行される

ここまでの手続きが完了したら、旧借入先へ返済が行われ、次に新借入先からの融資が実行されます。

一般的に、旧借入先への返済金の振り込みは、新借入先の金融機関が行ってくれるケースがほとんどです。

解約手続きは必要ですが、一括返済のために旧借入先の金融機関に出向く必要はありません。

ちなみに、旧借入先への返済について、セゾンファンデックスの公式サイトには下記の記載があります。完済日によって完済額は変わるため、一度決めた完済予定日は厳守するようにしましょう。

完済日が決定しましたらご契約者様から、以下のフリーダイヤルまでご連絡をお願いいたします。

セゾンファンデックス「【事業者向け不動産担保ローン】完済したいのですが、手続き方法を教えてください。」

なお、完済日の最低でも2週間前までにご連絡をお願いいたします。

完済金額を計算して、後日ご契約者様にお電話にて連絡をいたします。

不動産担保ローンを借り換えるならノンバンクで低金利の会社がおすすめ

ノンバンクの不動産担保ローンは銀行融資などと比較すれば金利は高めと言えますが、複数社からの借入をおまとめ・借り換えすれば総合的に低金利になることもあります。

申込時に借り換えである旨を伝え、今の金利より下がるかどうかを確認しましょう。

- AGビジネスサポート

年率2.99%〜14.80%と比較的低金利で、借り換えにも対応 - セゾンファンデックス

大手クレディセゾンのグループで安心、借り換えにも対応

- アサックス

上場企業で、銀行とは異なる柔軟な審査をしてくれる

| 入金スピード | 融資可能額 | 申込対象 | 金利 | |

|---|---|---|---|---|

| AGビジネスサポート (公式サイト) | 最短3営業日 | 100万円~5億円 | 法人 個人事業主 | 2.99%〜11.8% |

| セゾンファンデックス (公式サイト) | 最短1週間 | 500万円~5億円 | 法人 個人事業主 | 3.15%〜9.90% |

| 丸の内AMS (公式サイト) | 最短2営業日 | 500万円~5億円 | 法人 個人事業主 | 3.8%〜15.0% |

| アサックス (公式サイト) | 最短3日 | 300万円~10億円 | 法人 個人事業主 | 1.95%〜7.80% |

| MIRAIアセット ファイナンス (公式サイト) | 最短翌日 | 30万円~5億円 | 法人 個人事業主 | 4.0%〜9.5% |

| マテリアライズ (公式サイト) | 最短翌日 | 100万円~3億円 | 法人 個人事業主 | 4.8%〜9.8% |

| JFC (公式サイト) | 最短3日 | 300万円~5億円 | 法人 個人事業主 | 5.86%〜15.0% |

| トラストホールディングス (公式サイト) | 最短即日 | 100万円~10億円 | 法人 個人事業主 | 3.45%〜7.45% |

| つばさコーポレーション (公式サイト) | 最短1週間 | 50万円~5億円 | 法人 個人事業主 | 4.0%〜15.0% |

| 日宝 (公式サイト) | 最短翌日 | 50万円~5億円 | 法人 個人事業主 | 4.0%〜9.9% |

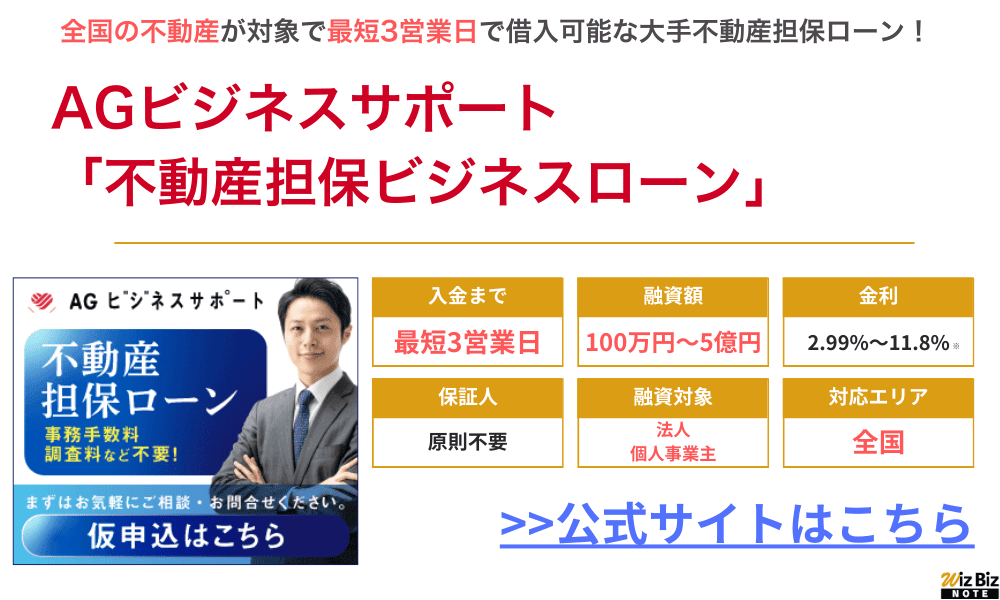

AGビジネスサポート

| 商品名 | 不動産担保ビジネスローン |

|---|---|

| 対応エリア | 全国 |

| 融資額 | 100万円~5億円 |

| 融資利率 | 【固定金利】 2.99%〜11.80% 【変動金利】 年2.99%〜11.80% (2026年4月時点)※1 |

| 実質年率 | 15.00%以下 |

| 融資までの期間 | 最短3日 |

| 融資対象 | 法人 個人事業主 |

| 貸付方法 | 証書貸付 |

| 用途 | 事業資金 |

| 担保 | 土地・建物※2 |

| 抵当順位 | 不問 |

| 保証人 | 原則不要※3 |

| 公式申込ページ | AGビジネスサポート公式サイト 不動産担保ローン申込ページ |

※2:不動産に根抵当権を設定

※3:担保提供者及び法人契約の場合は代表者様に原則連帯保証をお願いします

貸付条件はこちら

AGビジネスサポートは、最大手の事業者向けノンバンクで、大手ならではの安心感が人気の会社です。

AGビジネスサポートならスピーディーな借り換えが可能

AGビジネスサポート「不動産担保ローンの借り換えとは?メリット・デメリットや借り換えの流れについても解説」

不動産担保ローンへの借り換えにも対応しており、ノンバンクから年利10%以上などで借入をしていた方は、AGビジネスサポートの不動産担保ローンに借り換えるだけで利息を大きく抑えることができるでしょう。

- 最短1日で簡易診断を出してくれる!

- 最高5億円まで借入可能なので、まとまった金額が必要な方にもおすすめ!

- 全国の物件が対象なので、地方の事業者でも気軽に申し込める!

- 赤字でも気軽に申し込みOK!

- 親族名義の不動産でも相談可能!

- 申し込みから融資金受け取りまで来店不要

- 親身に相談に乗ってほしい人におすすめ

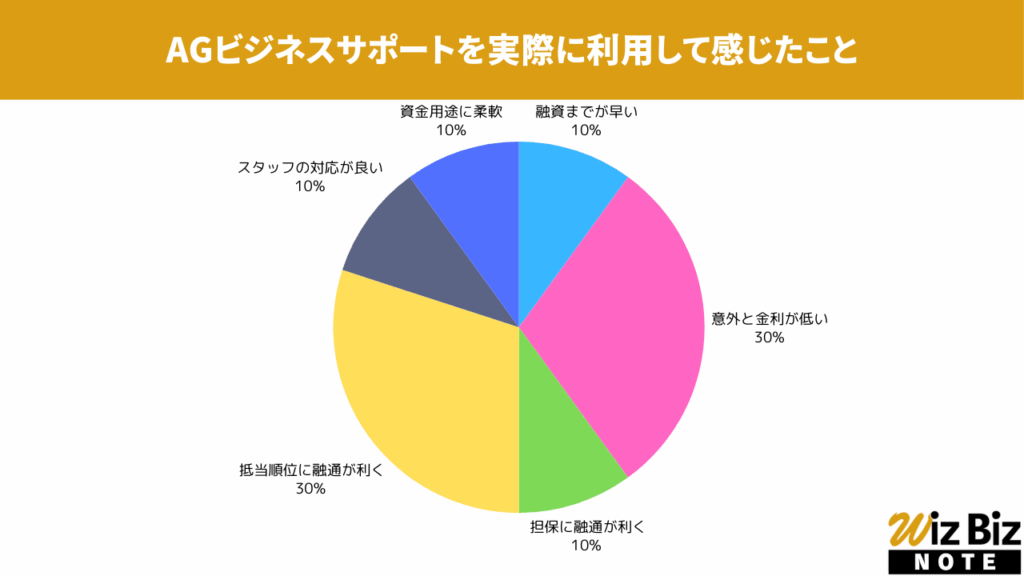

AGビジネスサポート「不動産担保ビジネスローン」を実際に利用して感じたこと

アンケートの結果、金利の低さと抵当順位の柔軟さが特に評価されていました。

AGビジネスサポート「不動産担保ビジネスローン」の会社情報

| 会社名 | AGビジネスサポート株式会社 |

|---|---|

| 代表 | 深田 裕司 |

| 所在地 | 東京都港区芝2-31-19 |

| 資本金 | 110,000,000円 |

| 設立 | 2001年1月18日 |

| 法人番号 | 5010401088265 |

| 貸金業登録番号 | 関東財務局長(9)第01262号 |

| 日本貸金業協会 | 第001208号 |

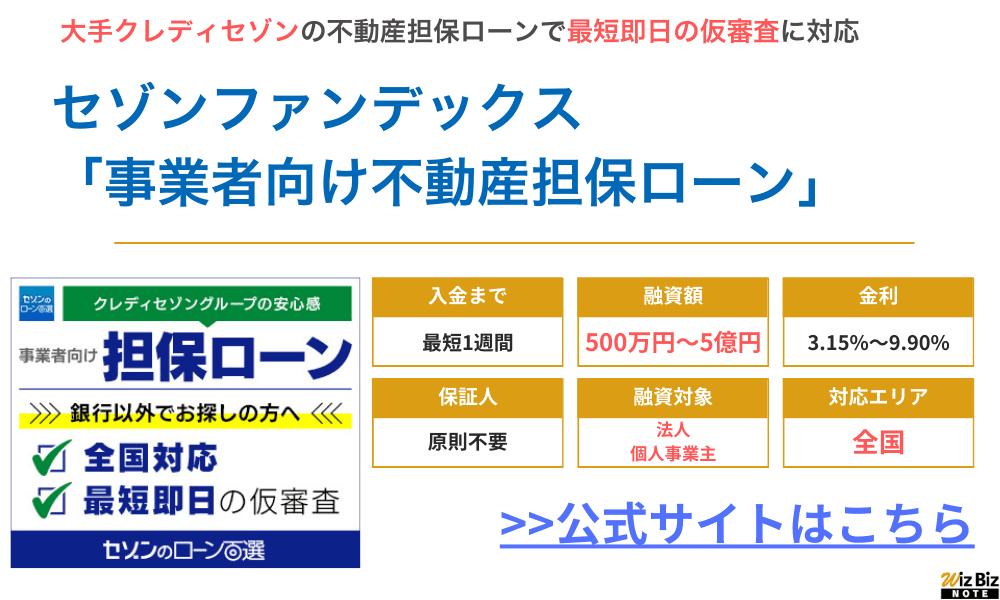

セゾンファンデックス

| 商品名 | 事業者向け不動産担保ローン |

|---|---|

| 対応エリア | 全国 |

| 融資額 | 500万円〜5億円 |

| 融資利率 | 固定金利:年4.50%~9.90% 変動金利:年3.15%~4.95%※1 |

| 実質年率 | 年15.0%以内 |

| 融資までの期間 | 最短1週間 |

| 融資対象 | 法人 個人事業主 |

| 貸付方法 | 証書貸付 |

| 用途 | 運転資金 設備投資 開業資金 納税資金 ローンの組換え など |

| 担保 | 法人、代表者またはその親族が所有する不動産 |

| 抵当順位 | 不問 |

| 保証人 | 原則不要※2 |

| 公式申込ページ | セゾンファンデックス公式サイト 不動産担保ローン申込ページ |

※2:法人融資の場合は、代表者の連帯保証が原則必要。親族(三親等以内)が担保提供する場合は連帯保証人となる場合あり

セゾンファンデックスは大手クレディセゾンのグループ会社で、安心して利用できる不動産担保ローンです。

公式サイトで紹介されている借り換え事例を見ても、さまざまな事業者がセゾンファンデックスへの借り換えで金利が下がり、毎月の支払額も抑えることができたと紹介されています。

すでに抵当権が設定されている不動産でも、先順を借り換えることで資金繰りを改善できる可能性があるため、まずは相談してみましょう。

第2位順位以下の抵当権を設定して融資した実績、先順位借り換え含め追加融資した実績など多数ございます。

セゾンファンデックス「事業者向け不動産担保ローン」

現在の借入残高と担保物件の評価額をもとに総合的に審査させていただきます。

- 簡易的な仮審査は最短即日回答してくれる!

- 最短3営業日でスピード審査をしてくれる!

- 銀行融資で断られた事業者でも柔軟に審査してくれる!

- 日本全国対応なので、遠い場所に不動産があっても申し込みできる!

- 最大5億円と、無担保のビジネスローンと比べてまとまった額を借入できる!

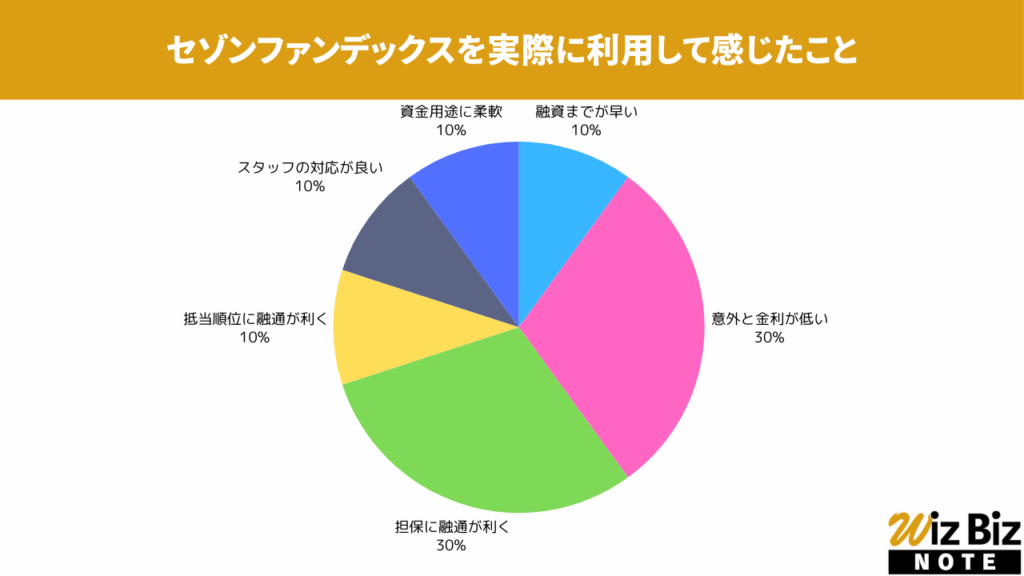

セゾンファンデックス「事業者向け不動産担保ローン」を実際に利用して感じたこと

アンケートの結果、金利の低さと担保の柔軟性が特に評価されていました。

セゾンファンデックス「事業者向け不動産担保ローン」の会社情報

| 会社名 | 株式会社セゾンファンデックス |

|---|---|

| 代表 | 青山 照久 |

| 所在地 | 東京都豊島区東池袋3-1-1 サンシャイン60 37階 |

| 資本金 | 4,500,098,000円 |

| 設立 | 1984年2月1日 |

| 法人番号 | 3013301005886 |

| 貸金業登録番号 | 関東財務局長(12)第00897号 |

| 日本貸金業協会 | 第001350号 |

>>貸付条件はこちら

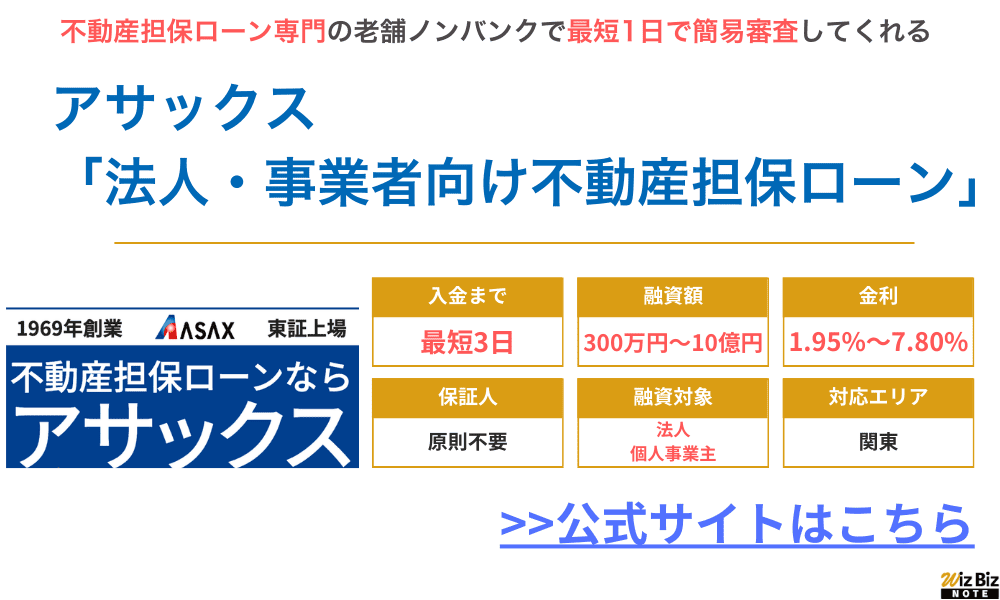

アサックス

| 商品名 | 事業者向け不動産担保ローン |

|---|---|

| 対応エリア | 東京都 神奈川県 埼玉県 千葉県 |

| 融資額 | 300万円~10億円 |

| 融資利率 | 年1.95%〜6.90% |

| 実質年率 | 年15.0%以下 |

| 融資までの期間 | 最短3日 |

| 融資対象 | 法人 個人事業主 |

| 貸付方法 | 証書貸付 |

| 用途 | 事業資金 |

| 担保 | 不動産 |

| 抵当順位 | 不問 |

| 保証人 | 原則不要 |

| 公式申込ページ | アサックス公式サイト |

アサックスは都内の電車広告などでよく見かける、大手の不動産担保ローン専門会社です。

金利は年1.95%〜6.9%と比較的低金利で、他社借入からの借り換え先としてもおすすめです。

銀行融資を断られた方やリスケ中で追加融資を受けられない方でも、ノンバンクのアサックスで借り換えることで資金繰りを改善できる可能性は十分あります。

- 簡易審査まで最短1日、融資まで最短3日と、銀行融資では不可能なスピード感

- 赤字決算の会社や債務超過の会社でも、会社の継続性や将来性を考慮して融資してくれる場合もある

- ローンの用途制限はないので、設備投資や先出し費用、納税資金など幅広く利用できる

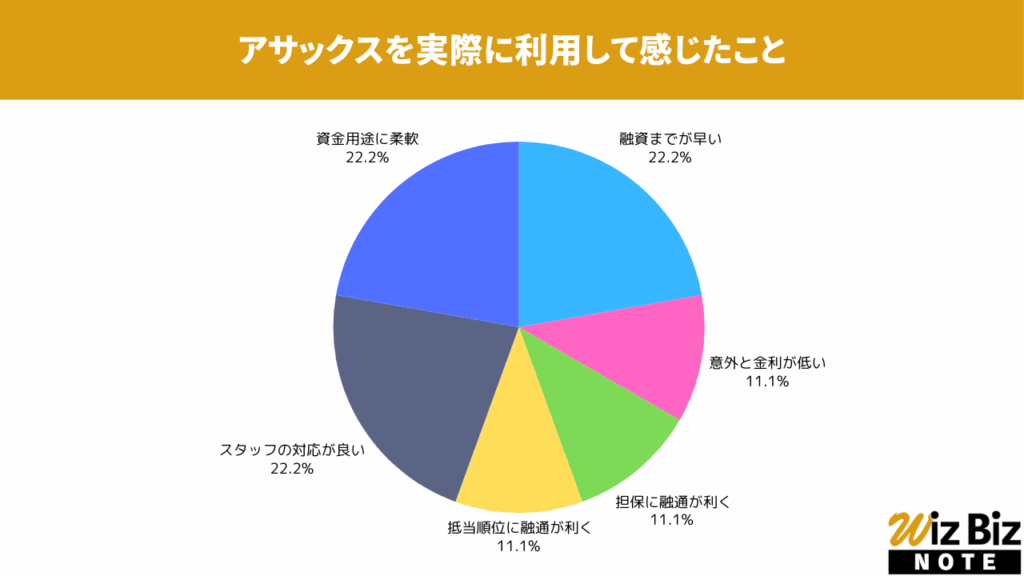

アサックス「事業者向け不動産担保ローン」を実際に利用して感じたこと

アンケートの結果、融資までの早さと資金用途の柔軟性、スタッフの対応が特に評価されていました。

アサックス「事業者向け不動産担保ローン」の会社情報

| 会社名 | 株式会社アサックス |

|---|---|

| 代表 | 草間 雄介 |

| 所在地 | 東京都渋谷区広尾1-3-14 |

| 資本金 | 2,300,000,000 |

| 設立 | 1969年7月 |

| 法人番号 | 6011001044302 |

| 貸金業登録番号 | 関東財務局長(14)第00035号 |

| 日本貸金業協会 | 第000023号 |

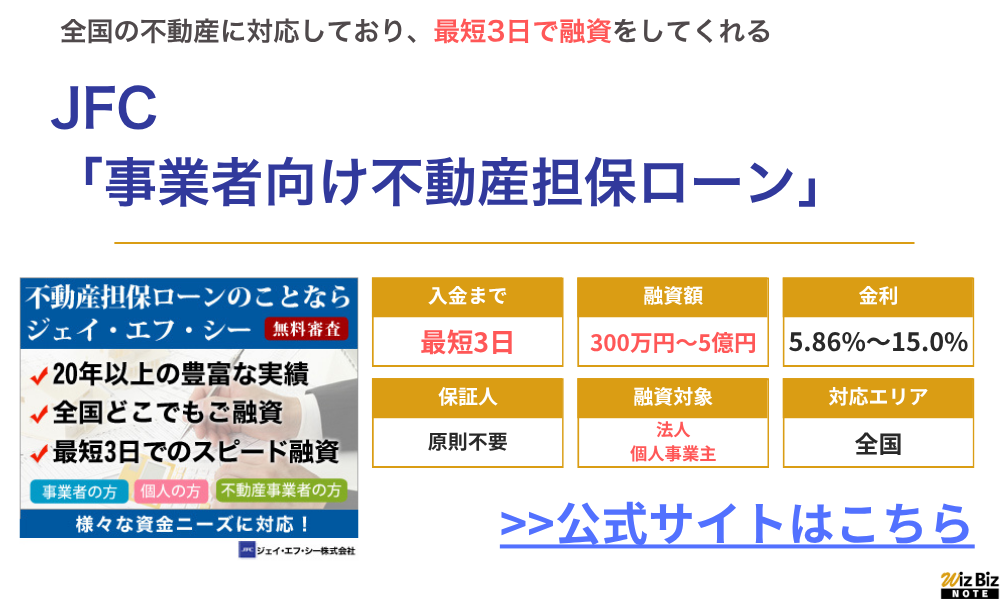

JFC

| 商品名 | 事業者向け不動産担保ローン |

|---|---|

| 対応エリア | 全国 (沖縄県は除く) |

| 融資額 | 300万円~5億円 |

| 融資利率 | 年5.86%~15.0% |

| 実質年率 | 年15.0%以内 |

| 融資までの期間 | 最短3日 |

| 融資対象 | 法人 個人事業主 |

| 貸付方法 | 証書貸付 |

| 用途 | 事業資金 |

| 担保 | 不動産 |

| 抵当順位 | 不問 |

| 保証人 | 原則不要※1 |

| 公式申込ページ | こちら |

JFCは長年不動産担保ローンを専門にしてきたノンバンクの会社で、銀行にはないノンバンクならではの柔軟な審査をしてくれます。

赤字の会社や銀行融資を断られている会社でも、事業内容に無理がなければ借入可能で、もちろん借り換えにも対応しています。

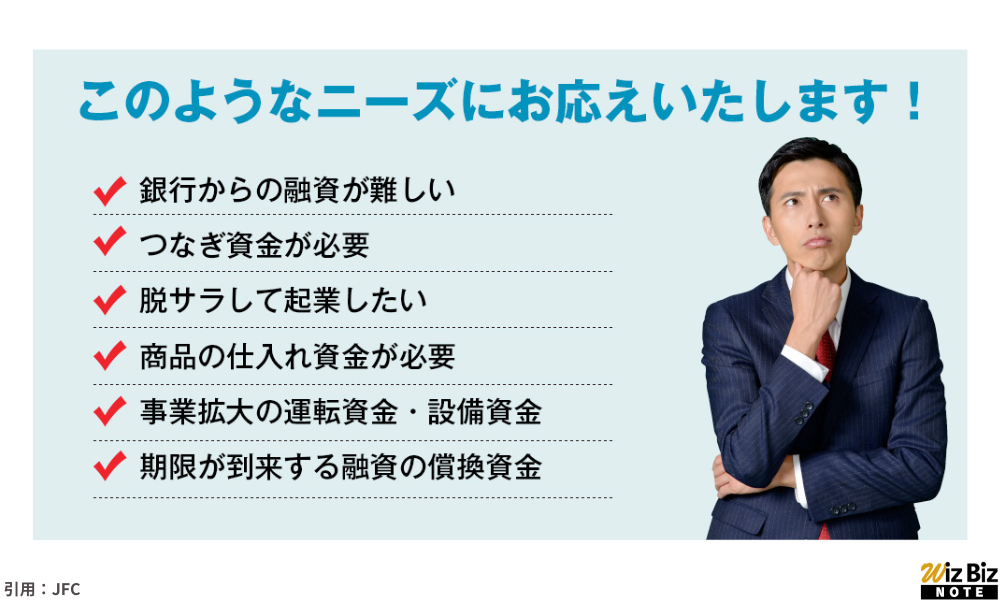

JFCでは、いつでも借り換えのご相談に対応させていただきます。

JFC「よくある質問 」

お気軽にご相談ください。

- 銀行からの融資が難しい場合でも申込可能

- つなぎ資金や設備拡大資金のほか、起業時の創業費用にも利用できる

- 返済期間は最長10年と長く、無理のない返済計画を立てやすい

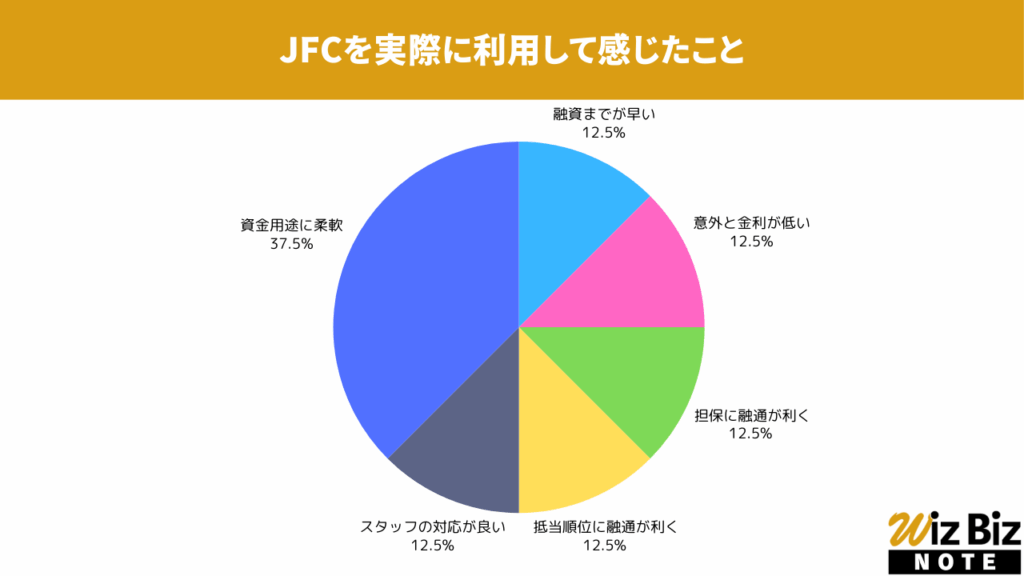

JFC「事業者向け不動産担保ローン」を実際に利用して感じたこと

アンケートの結果、資金用途の柔軟性が特に評価されていました。

JFC「事業者向け不動産担保ローン」の会社情報

| 会社名 | ジェイ・エフ・シー株式会社 |

|---|---|

| 代表 | 但馬 毅紀 |

| 所在地 | 東京都新宿区新宿5-11-4 姫路ビル6階 |

| 資本金 | 98,000,000円 |

| 設立 | 1993年3月 |

| 法人番号 | 6011101006094 |

| 貸金業登録番号 | 東京都知事(10)第15091号 |

| 日本貸金業協会 | 第000532号 |

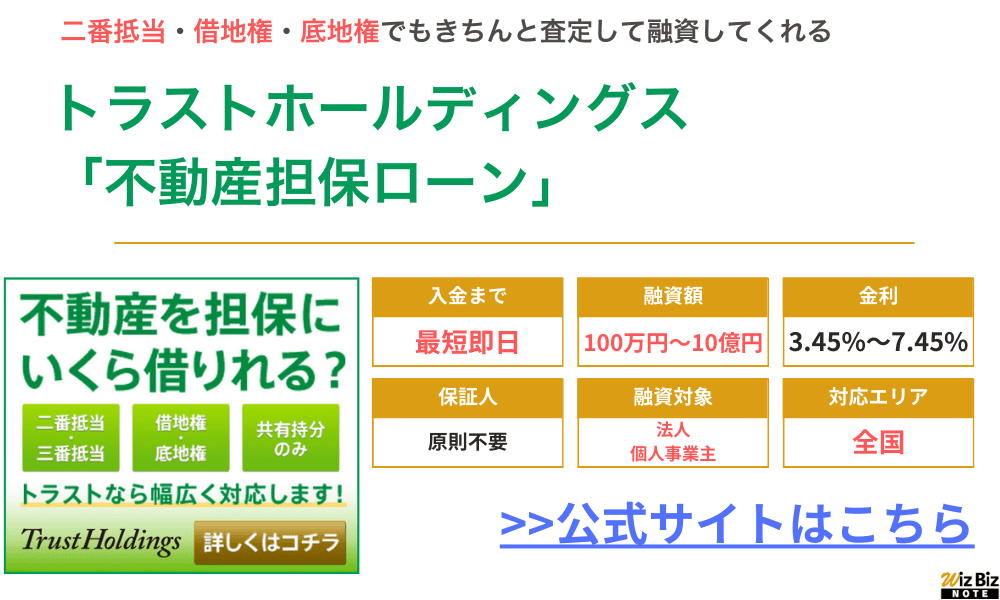

トラストホールディングス

| 商品名 | 不動産担保ローン |

|---|---|

| 対応エリア | 全国 |

| 融資額 | 100万円〜10億円 |

| 融資利率 | 年3.45%〜7.45% |

| 実質年率 | 年15.0%以内 |

| 融資までの期間 | 最短即日 |

| 融資対象 | 法人 個人事業主 |

| 貸付方法 | 証書貸付 |

| 用途 | 事業資金 |

| 担保 | 不動産 |

| 抵当順位 | 不問 |

| 保証人 | 原則不要※1 |

| 公式申込ページ | トラストホールディングス 公式サイト |

トラストホールディングスは最長30年間借入ができる不動産担保ローンで、他社借入からの借り換えで利用する人も多くいます。

借り換えの場合は難しいかもしれませんが、最短で即日で借り入れることも可能で、スピーディーに資金調達できることも大きなメリットです。

全国の物件に対応しているので、地方の物件を担保にしたい方でも申込可能です。

- 年率3.45%〜7.45%と、ノンバンクの不動産担保ローンの中では比較的低金利で利息を抑えられる

- 二番抵当の不動産や共有持分のみの不動産でも幅広く審査を受け入れている

- 最短で即日の融資にも対応しているので今すぐ資金が必要な会社も安心できる

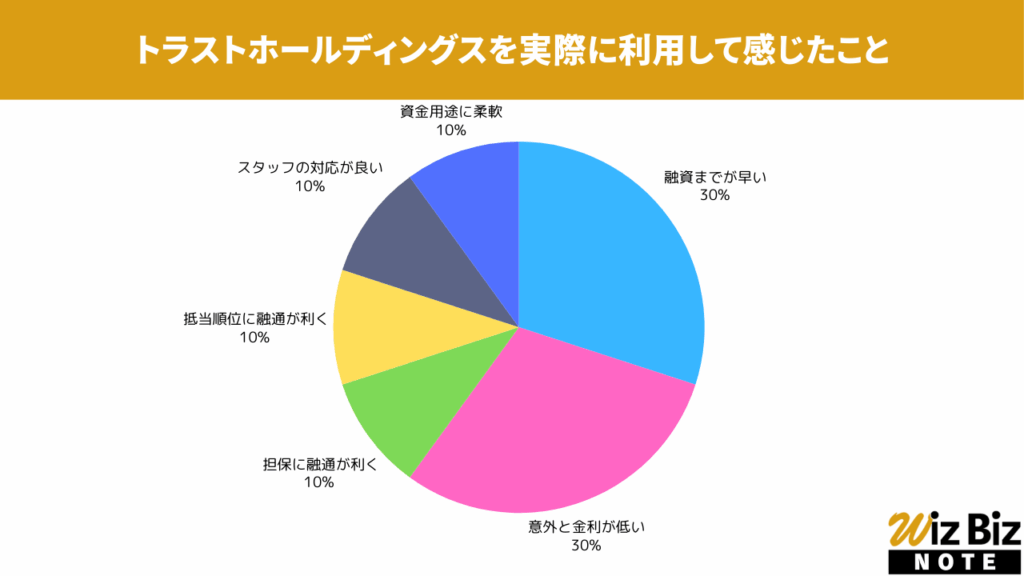

トラストホールディングス「不動産担保ローン」を実際に利用して感じたこと

アンケートの結果、融資までの早さと金利の低さが特に評価されていました。

トラストホールディングス「不動産担保ローン」の会社情報

| 会社名 | トラストホールディングス株式会社 |

|---|---|

| 代表 | 春山 真樹 |

| 所在地 | 東京都千代田区有楽町1-2-15 タチバナ日比谷ビル4F |

| 資本金 | 99,800,000円 |

| 設立 | 2009年6月29日 |

| 法人番号 | 7010001131910 |

| 貸金業登録番号 | 東京都知事(5)第32175号 |

| 日本貸金業協会 | 第005559号 |

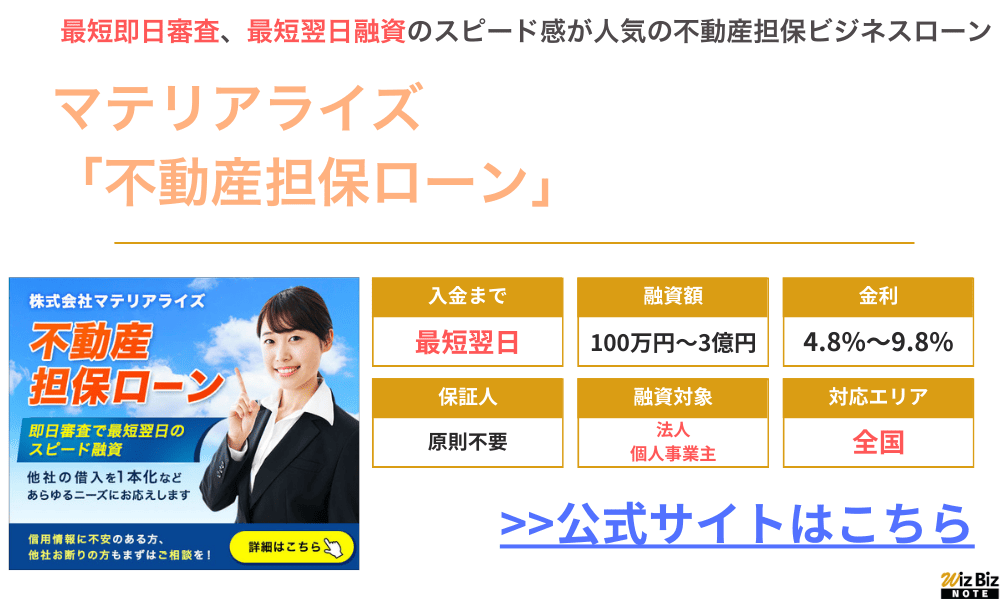

マテリアライズ

| 商品名 | 不動産担保ローン |

|---|---|

| 対応エリア | 全国 |

| 融資額 | 100万円〜3億円 |

| 融資利率 | 年4.8%〜9.8% |

| 実質年率 | 年15.0%以内 |

| 融資までの期間 | 最短翌営業日 |

| 融資対象 | 法人 個人事業主 |

| 貸付方法 | 証書貸付 |

| 用途 | 事業資金 |

| 担保 | 不動産 |

| 抵当順位 | 不問 |

| 保証人 | 原則不要※1 |

| 公式申込ページ | マテリアライズ公式サイト |

マテリアライズは100万円〜3億円と幅広い範囲での融資をしており、少額の他社借入でも借り換えることは可能です。

上限年率は年9.8%と少々高めなので、これより高い利率の無担保ビジネスローンなどを借り入れていた方におすすめの借り換え先です。

- 基本的に全国どこのエリアの不動産でも審査・査定してくれ、最短翌日には融資を受けられる

- 下限金利が年5.0%と、ノンバンクにしては低金利で借りられる

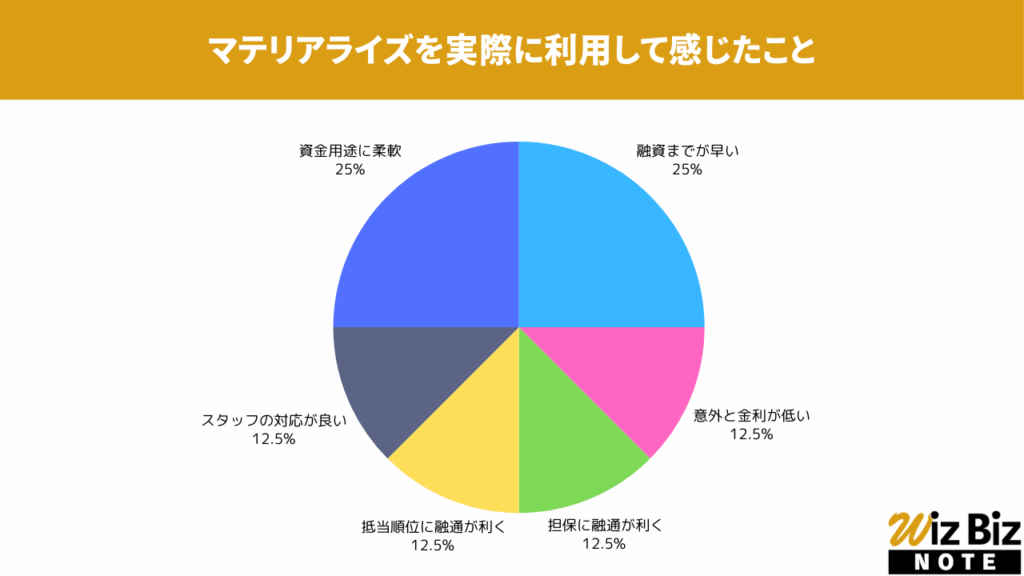

マテリアライズ「不動産担保ローン」を実際に利用して感じたこと

アンケートの結果、融資までの早さと資金用途の柔軟性が特に評価されていました。

マテリアライズ「不動産担保ローン」の会社情報

| 会社名 | 株式会社マテリアライズ |

|---|---|

| 代表 | 植田 逞 |

| 所在地 | 東京都千代田区神田和泉町1−7−2 S-Glanz AKIHABARA 5F |

| 資本金 | 75,000,000 |

| 設立 | 2016年5月10日 |

| 法人番号 | 1010701032414 |

| 貸金業登録番号 | 東京都知事(3)第31620号 |

| 日本貸金業協会 | 第005966号 |

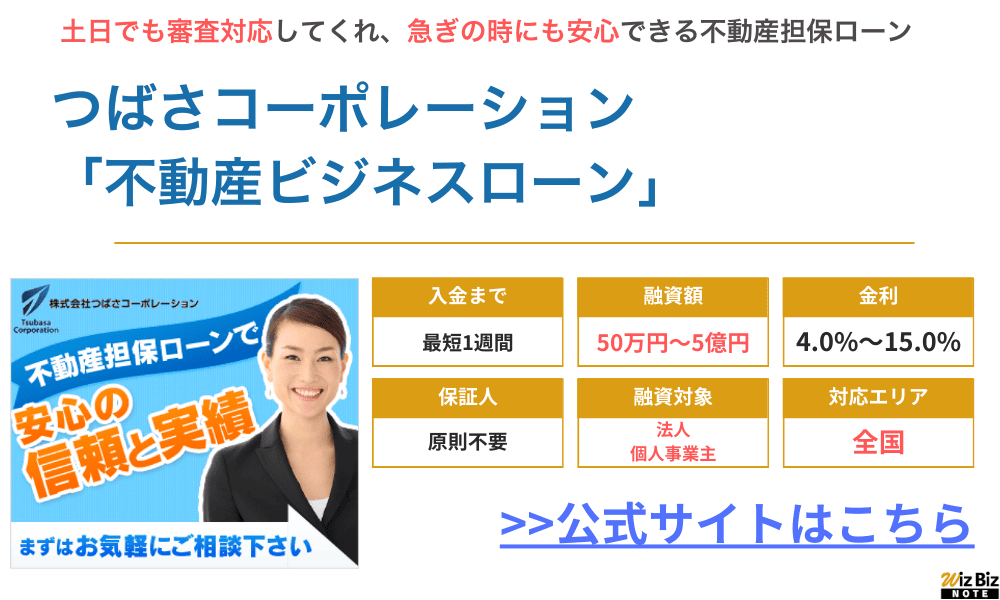

つばさコーポレーション

| 商品名 | 不動産ビジネスローン |

|---|---|

| 対応エリア | 全国 |

| 融資額 | 要相談 |

| 融資利率 | 年4.0%〜15.0% |

| 実質年率 | 年15.0%以内 |

| 融資までの期間 | 数日〜1週間程度 |

| 融資対象 | 法人 個人事業主 |

| 貸付方法 | 証書貸付 |

| 用途 | 事業資金 |

| 担保 | 不動産 |

| 抵当順位 | 不問 |

| 保証人 | 原則不要※1 |

| 公式申込ページ | つばさコーポレーション公式サイト |

つばさコーポレーションはノンバンクならではの柔軟な審査が特徴で、赤字決算の会社や税金を滞納している会社でも事業内容によってはしっかり融資をしてくれます。

借り換えにも対応しているので、借り換えて金利を抑えたい方におすすめです。

Q.他の金融会社から融資を受けているのですが、借り換えは可能ですか?

A .可能です。

つばさコーポレーション「よくあるご質問」

- 申込から最短1週間程度で融資をしてくれる

- 金利が年4.0%〜15.0%と比較的低く、他社借入の借り換えにもおすすめ

- 赤字決算、税金滞納、債務整理中でも融資実績がある

つばさコーポレーション「不動産ビジネスローン」を実際に利用して感じたこと

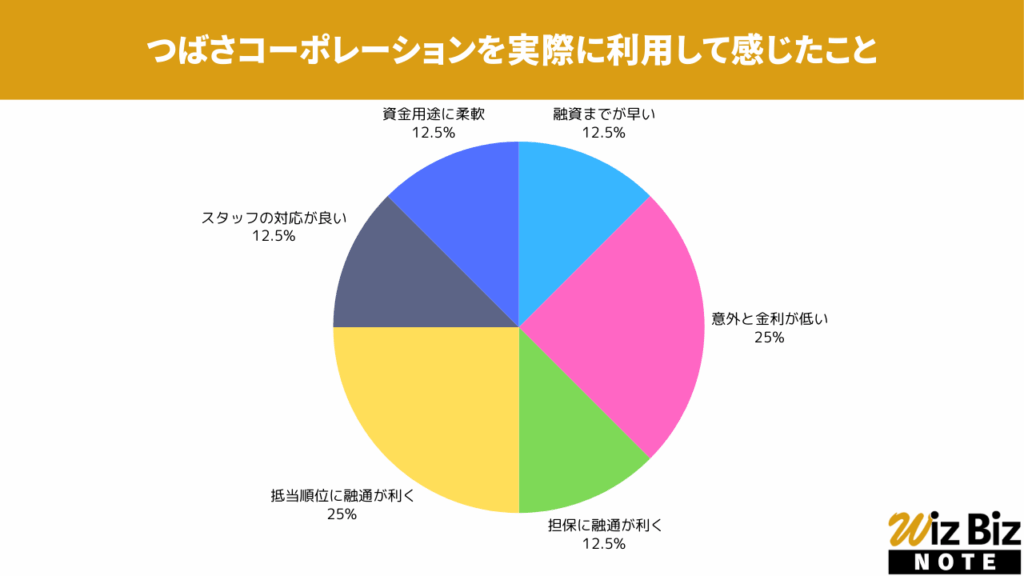

アンケートの結果、金利の低さと抵当権設定の柔軟性が特に評価されていました。

つばさコーポレーション「不動産ビジネスローン」の会社情報

| 会社名 | 株式会社つばさコーポレーション |

|---|---|

| 代表 | 金子 豊子 |

| 所在地 | 東京都渋谷区宇田川町36-6 ワールド宇田川ビル7F |

| 資本金 | 60,000,000円 |

| 設立 | 2009年3月 |

| 法人番号 | 7011001060117 |

| 貸金業登録番号 | 東京都知事(5)第31325号 |

| 日本貸金業協会 | 未加入 |

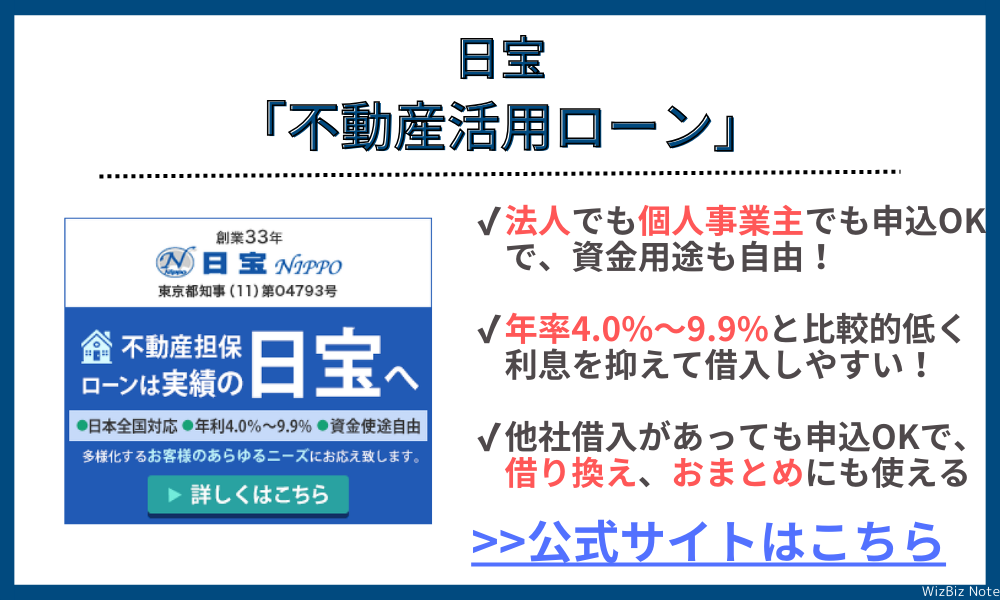

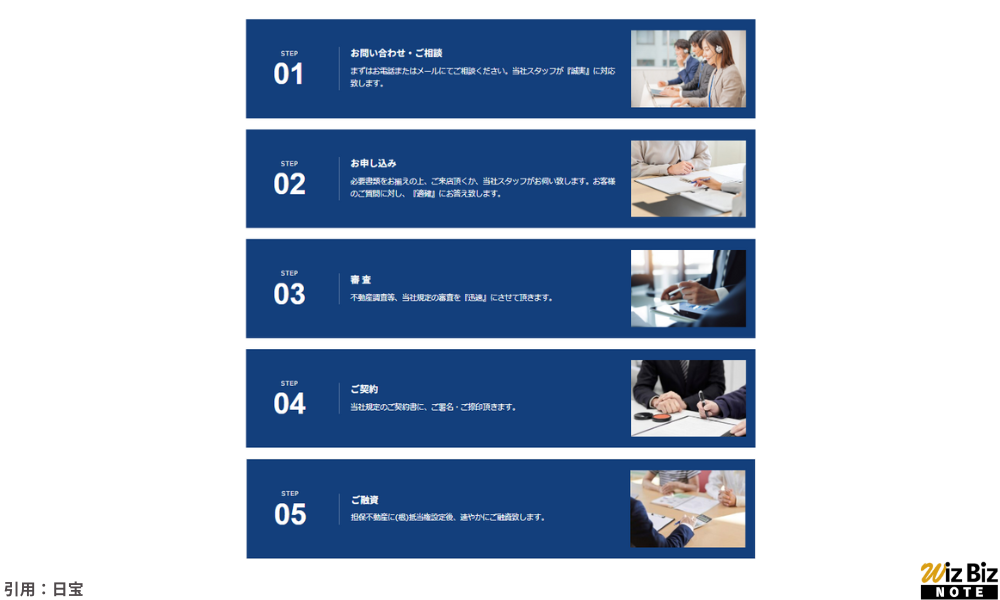

日宝

| 商品名 | 不動産活用ローン |

|---|---|

| 対応エリア | 全国 |

| 融資額 | 50万円〜5億円 |

| 融資利率 | 年4.0%〜9.9% |

| 実質年率 | 年15.0%以内 |

| 融資までの期間 | 最短即日 |

| 融資対象 | 法人 個人事業主 |

| 貸付方法 | 証書貸付 |

| 用途 | 事業資金 |

| 担保 | 不動産 |

| 抵当順位 | 不問 |

| 保証人 | 原則不要※1 |

| 公式申込ページ | こちら |

公式サイトにも、他社からの借入を日宝の不動産担保ローンへ借り換えた結果、月々の返済額を減らすことができた事例が多く載っています。

全国の不動産が対象で、最短数日で借り入れることができる点がおすすめです。

- 主要都市の不動産はもちろん、それ以外の全国各地の不動産に対応

- 二番抵当・借地・底地でもスタッフがしっかりとサポートしてくれる

- 時間帯や不動産によっては最短即日での融資が可能

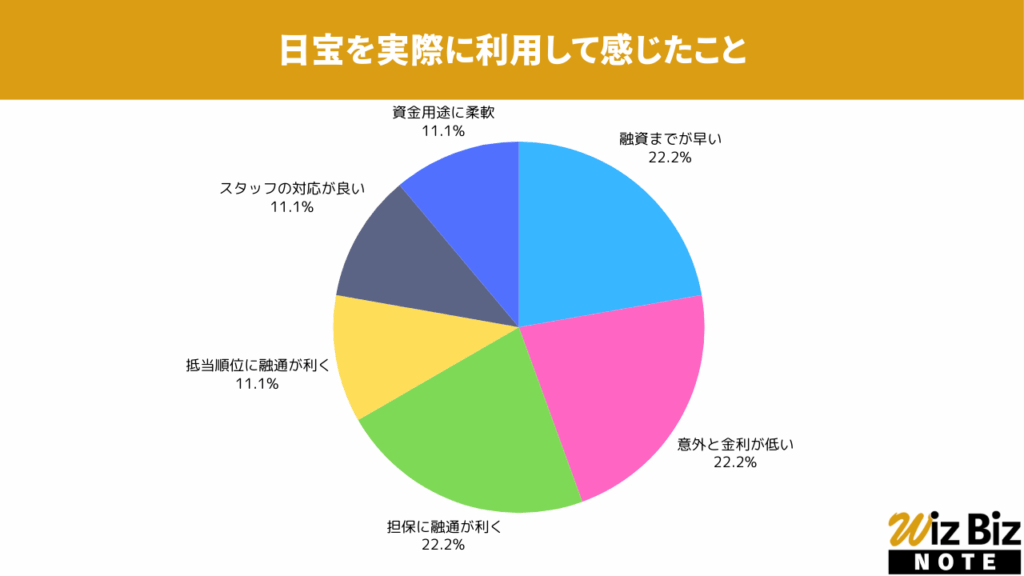

日宝「不動産活用ローン」を実際に利用して感じたこと

アンケートの結果、融資までの早さと金利の低さ、担保の融通が特に評価されていました。

日宝「不動産活用ローン」の会社情報

| 会社名 | 日宝 |

|---|---|

| 代表 | 金子 武正 |

| 所在地 | 東京都渋谷区神南1-20-15 和田ビル6F |

| 資本金 | 不明 |

| 設立 | 不明 |

| 法人番号 | ー |

| 貸金業登録番号 | 東京都知事(14)第04793号 |

| 日本貸金業協会 | 第000978号 |

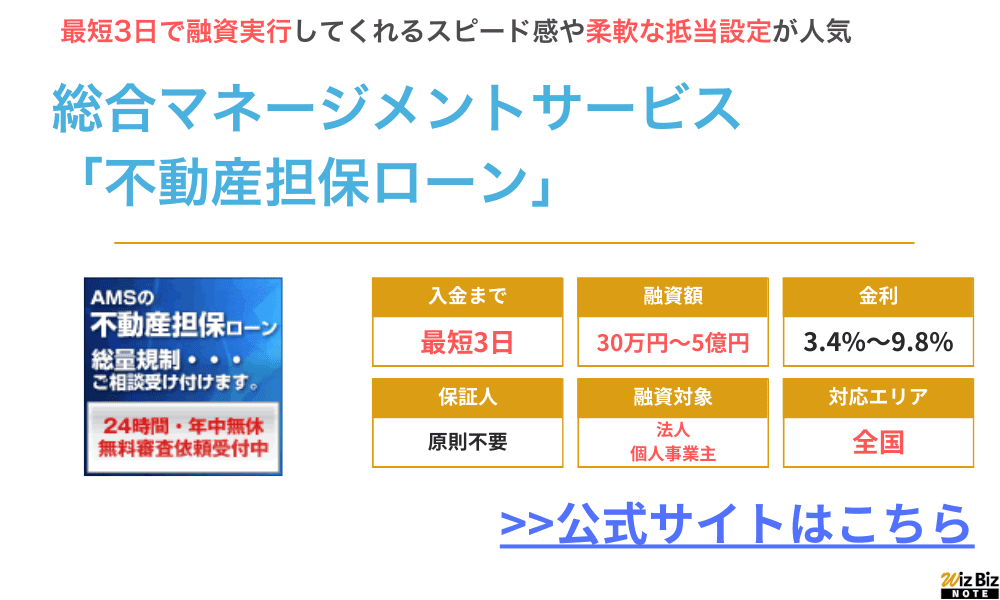

総合マネージメントサービス

| 商品名 | 不動産担保ローン |

|---|---|

| 対応エリア | 全国 |

| 融資額 | 30万円〜5億円 |

| 融資利率 | 年3.4%〜9.8% |

| 実質年率 | 年15.0%以内 |

| 融資までの期間 | 最短3日 |

| 融資対象 | 法人 個人事業主 |

| 貸付方法 | 証書貸付 |

| 用途 | 事業資金 |

| 担保 | 不動産 |

| 抵当順位 | 不問 |

| 保証人 | 原則不要※1 |

| 公式申込ページ | 総合マネージメントサービス公式サイト |

総合マネージメントサービスの不動産担保ローンは、最低30万円からの少額融資も行っており、最短3日で融資を受けられます。

当社では、資金用途が原則的に自由なタイプのローンもご用意させて頂いております。安心の金利で借り換えが可能です。 お客様より質問の多い事例を掲載しております。御融資の際にお役立て下さい。

総合マネージメントサービス「Q&A」

- 比較的低金利で、最大35年間借り入れることができる

- 最低融資額が30万円〜なので、ほんの少しだけ一時的に借入したい場合にも利用できる

- 使用目的に関する書類は不要で資金用途は比較的自由

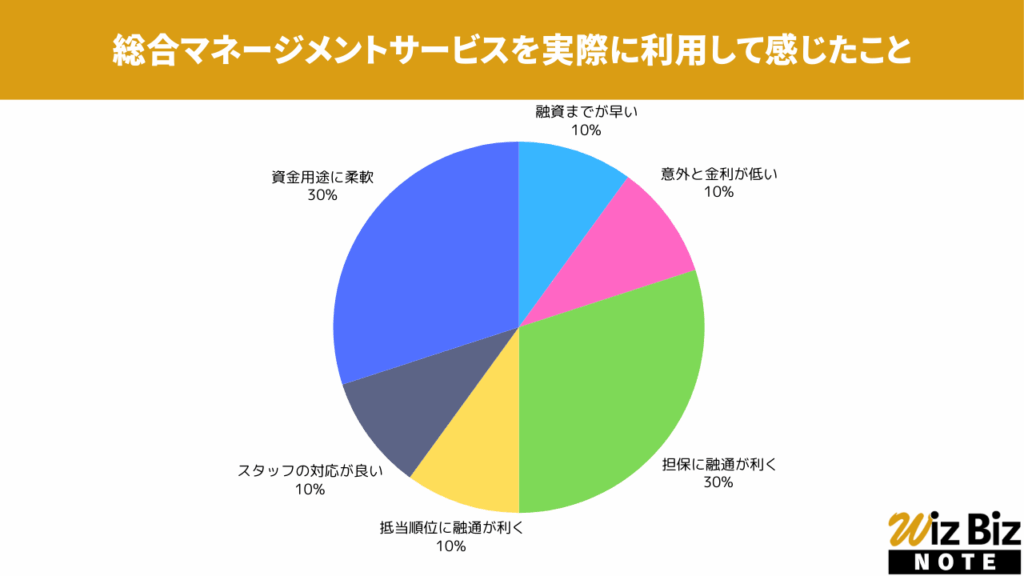

総合マネージメントサービス「不動産担保ローン」を実際に利用して感じたこと

アンケートの結果、担保と資金用途の柔軟性が特に評価されていました。

総合マネージメントサービス「不動産担保ローン」の会社情報

| 会社名 | 株式会社総合マネージメントサービス |

|---|---|

| 代表 | 調査中 |

| 所在地 | 東京都中央区日本橋3-6-13 アベビルディング3F |

| 資本金 | 84,000,000円 |

| 設立 | 2002年2月 |

| 法人番号 | 7010001077732 |

| 貸金業登録番号 | 東京都知事(8)第25131号 |

| 日本貸金業協会 | 第003672号 |

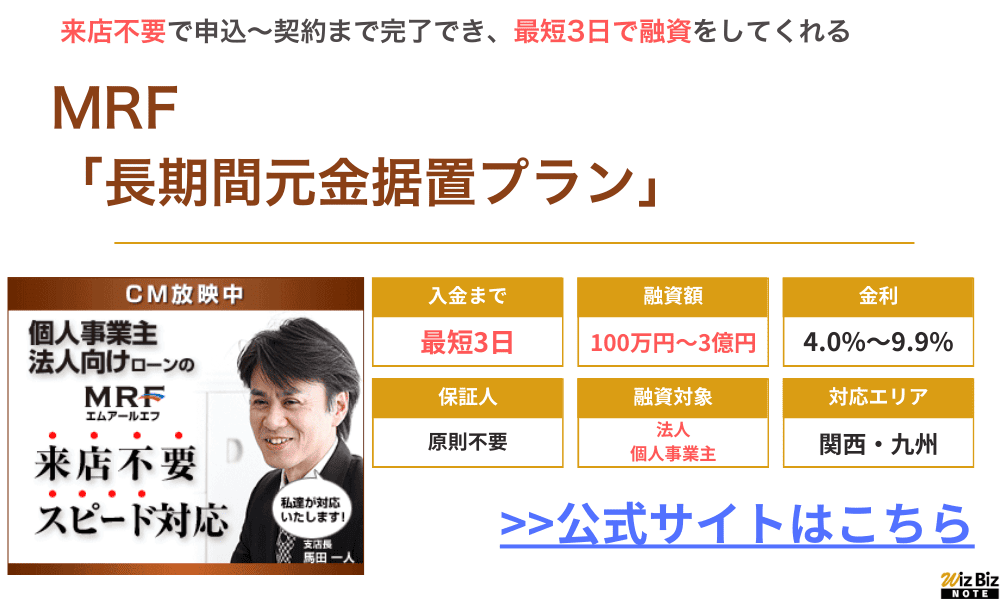

MRF

| 商品名 | 長期間元金据置プラン |

|---|---|

| 対応エリア | 大阪府、兵庫県、岡山県 広島県、山口県、福岡県 大分件、佐賀県、熊本県 長崎県、宮崎県、愛媛県 鹿児島県、香川県 |

| 融資額 | 100万円〜3億円 |

| 融資利率 | 年4.0%〜9.9% |

| 実質年率 | 年15.0%以内 |

| 融資までの期間 | 最短3日 |

| 融資対象 | 法人 個人事業主 |

| 貸付方法 | 証書貸付 |

| 用途 | 事業資金 |

| 担保 | 不動産 |

| 抵当順位 | 不問 |

| 保証人 | 原則不要 |

| 公式申込ページ | MRF公式サイト |

MRFは西日本の不動産を中心に融資を行っており、最短24時間以内に仮審査の対応をしてくれます。

不動産担保ローンの利用が初めてでもスタッフが丁寧にサポートしてくれるので安心です。

- 不動産所有者向けのビジネスローン

- 利息は他ビジネスローンと比べて低め!

- FP、宅建、貸金業務取扱主任者など専門資格を持つ担当がサポートしてくれる!

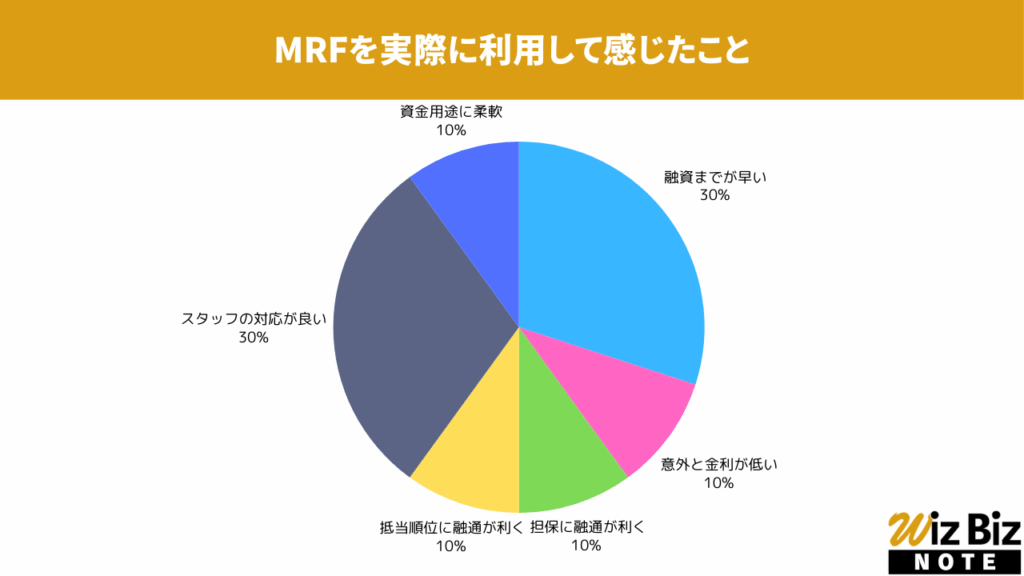

MRF「長期間元金据置プラン」を実際に利用して感じたこと

アンケートの結果、融資までの早さとスタッフの対応が特に評価されていました。

MRF「長期間元金据置プラン」の会社情報

| 会社名 | 株式会社エム・アール・エフ |

|---|---|

| 代表 | 日下部 豊 |

| 所在地 | 福岡県福岡市中央区渡辺通5丁目23番8号 サンライトビル6階 |

| 資本金 | 75,000,000円 |

| 設立 | 2012年4月 |

| 法人番号 | 4290001059301 |

| 貸金業登録番号 | 福岡財務支局長(4)第00173号 |

| 日本貸金業協会 | 第005731号 |

個人が不動産担保ローンの借り換えをする場合

個人が不動産担保ローンを利用し、借り換えをしたほうが良いケースや、ローンの選び方なども見ていきましょう。

個人が不動産担保ローンで借り換えたほうが良いケースとしては、「相続で不動産を手に入れた場合」などがあるでしょう。

また、同じ不動産を担保に入れる場合でも、住宅ローンより資金使途が比較的柔軟な不動産担保ローンを利用したほうが、なにかと便利です。

個人が不動産担保ローンに借り換えるケース

個人が不動産担保ローンに借り換えたほうが良いケースには、次のようなものがあります。

相続などで不動産を手に入れたなら、低金利の不動産担保ローンに借り換えたほうが、返済負担が軽くなります。

毎月の返済額も減り、返済期間も短縮できるでしょう。特に高金利の消費者金融カードローンや、クレジットカードの借入れが多い状態で不動産を相続したときは、不動産担保ローンへの借り換えを検討してみましょう。

住宅ローンは自宅を手に入れるために用意されたローンで、融資金は住宅ローンの返済にしか使えません。一方、不動産担保ローンは使い道が自由です。

そのため、自宅の担保価値が高く住宅ローンの残債が少ない場合、不動産担保ローンに借り換えができれば使い道自由な資金を調達できるというメリットがあります。

ただし、住宅ローンの金利は不動産担保ローンよりも金利が低いケースがほとんどのため、金利差によるメリットがどれくらいあるか慎重に検討することが必要です。

不動産担保ローンの借り換え先の選び方

個人が不動産担保ローンで借り換えるときは、数ある金融機関やノンバンクのなかから、金利や審査に必要な時間などを考慮し、自分に合ったローンを選びましょう。

借り換え先には大手銀行や信用金庫・ノンバンクなどがあり、下記に金利や審査回答までの時間をまとめています。

【不動産担保ローン借り換え先の比較表】

| 借り換え先 | 利用可能額 | 金利 (実質年率) | 申込〜審査回答 までの時間 |

|---|---|---|---|

| 大手銀行 | 100万円 ~1億円 | 2.925% ~10.050% | 要確認 ※平均で数日~2週間程度 |

| 地銀 | 100万円 ~1億円 | 2.05% ~9.80% | 最短で2~3日以内 |

| ネット銀行 | 100万円 ~1億円 | 1.34% ~10.10% | 最短で翌日 |

| 信金 | 300万円 ~3億円 | 2.95% ~4.25% | 要確認 ※平均で数日~2週間程度 |

| ノンバンク | 100万円 ~5億円 | 2.49% ~14.80% | 最短で翌日 |

個人でも審査が通りやすい不動産担保ローンを選ぶならノンバンクがおすすめ

個人が不動産担保ローンを借り換える場合、法人よりも返済能力が厳しく見られる傾向があります。

そのため、個人が利用するなら審査が通りやすいノンバンクの不動産担保ローンがおすすめです。

特に個人事業主は収入が不安定と見なされることも多く、フリーランスなども融資審査に通りづらい傾向があります。

その点、赤字や債務超過に陥っている事業者へも融資を行うノンバンクなら、収入が不安定な個人でも借り換えができるかもしれません。

不動産担保ローンの借り換え|まとめ

資金繰りを改善させたいなら、現在利用しているビジネスローンなどを、低金利の不動産担保ローンに借り換えましょう。

不動産担保ローンの借り換えに成功すれば、毎月の返済額を抑えることができ、余剰資金を事業資金として活用できます。

ただし、借り換えには手数料や不動産登記費用など、さまざまな諸経費がかかります。

金利だけではなく手数料も計算し、もっともお得になる借入先やローンを選ぶことが大切です。

おすすめしている不動産担保ローンのランキング根拠

記事内でおすすめしている不動産担保ローンのランキングは、以下の評価項目やスコアリングに基づいています。

評価項目

不動産担保ローンにおける重要な要素を多角的に評価し、総合的に判断した結果を示すものです。

客観的な情報に基づき、それぞれの評価項目をスコアリング比率に応じて数値化してから100点満点に換算し、総合スコアを算出しています。

評価項目ごとのスコア算出方法

- 金利:上限金利を常用対数化し、最小から最大を1〜25点に線形圧縮。

- 審査:通過難易度と完了報告までの時間をそれぞれ5段階で評価し、2:1で合算後、1〜20点に正規化。

- 運営会社:会社概要や財務諸表などの総合的な信用を15段階で評価。

- 限度額:借入可能な限度額を常用対数化し、最小から最大を1〜10点に線形圧縮。

- 担保:必要性や評価比重などの内容を10段階で評価。

- 用途:使用用途の柔軟性を10段階で評価。

- 口コミ:口コミ投稿フォームに投稿されたレビューの平均点を1〜10点に補完。

評価項目ごとのスコアリング比率と調査方法

| 項目 | スコアリング比率 | 調査方法 |

|---|---|---|

| 金利 | 25% | 各社公式サイトに掲載された情報 弊社実施のインタビュー 専門機関への依頼調査 インターネットによるアンケート |

| 審査 | 20% | |

| 運営会社 | 15% | |

| 限度額 | 10% | |

| 担保 | 10% | |

| 用途 | 10% | |

| 口コミ | 10% | 口コミ投稿フォームに投稿されたレビュー |

各不動産担保ローンのスコア詳細

ランキングで紹介した各不動産担保ローンの詳しいスコアはこちらです。

| 不動産担保ローン名 | スコア |

|---|---|

| AGビジネスサポート 「不動産担保ビジネスローン」 | 87 |

| セゾンファンデックス 「事業者向け不動産担保ローン」 | 83 |

| アサックス 「事業者向け不動産担保ローン」 | 81 |

| JFC 「事業者向け不動産担保ローン」 | 80 |

| トラストホールディングス 「不動産担保ローン」 | 73 |

| マテリアライズ 「不動産担保ローン」 | 72 |

| つばさコーポレーション 「不動産ビジネスローン」 | 70 |

| 日宝 「不動産担保ローン」 | 68 |

| 総合マネージメントサービス 「不動産担保ローン」 | 66 |

| MRF 「長期間元金据置プラン」 | 63 |

本記事の執筆をするにあたり弊社が実施したアンケート

| 調査期間 | 2025年7月1日~ 2026年1月31日 |

|---|---|

| 調査機関 | WizBiz株式会社 |

| 調査対象 | 日本全国の事業主・経営者 |

| 有効回答数 | 100件 |

| 調査目的 | 全国の事業主・経営者を対象に実施し、利用動機や利用目的などを明らかにすることで、今後利用を検討している事業主・経営者の参考になるコンテンツを作成するため |

PDF:不動産担保ローンの利用者へ実施したアンケート調査の結果について

| 調査期間 | 2026年2月1日~ 2026年4月10日 |

|---|---|

| 調査機関 | WizBiz株式会社 |

| 調査対象 | 日本全国の事業主・経営者 |

| 有効回答数 | 1,000件 |

| 調査方法 | ダイレクトメッセージによるアンケート |

PDF:不動産担保ローン利用実態調査

不動産担保ローンを扱う貸金業者の選定基準

情報更新:2026年4月11日

貸金業者は、必ず国(財務局長)もしくは都道府県知事から認可を受けて「貸金業者」として登録する必要があります。

しかし、中には「審査なし!」「絶対借りられる!」などと言って、無免許で営業しているヤミ金も存在します。

当サイトでは、国や都道府県に確認をし、「貸金業者として登録されている正規の貸金業者」のみを紹介しています。

資金繰りに困っている時は焦ってしまい、ヤミ金にも引っかかってしまいがち。だからこそ、当サイトに掲載している正規の貸金業者に申し込みましょう。

【正規の貸金業者を確認するサイト】

【参考サイト】

財務局ホームページ

北海道財務局

東北財務局

関東財務局

北陸財務局

東海財務局

近畿財務局

中国財務局

四国財務局

福岡財務支局

九州財務局

沖縄総合事務局(財務部)

北海道に本店が所在する日本貸金業協会 協会員

青森県に本店が所在する日本貸金業協会 協会員

岩手県に本店が所在する日本貸金業協会 協会員

宮城県に本店が所在する日本貸金業協会 協会員

秋田県に本店が所在する日本貸金業協会 協会員

山形県に本店が所在する日本貸金業協会 協会員

福島県に本店が所在する日本貸金業協会 協会員

茨城県に本店が所在する日本貸金業協会 協会員

栃木県に本店が所在する日本貸金業協会 協会員

群馬県に本店が所在する日本貸金業協会 協会員

埼玉県に本店が所在する日本貸金業協会 協会員

千葉県に本店が所在する日本貸金業協会 協会員

東京都に本店が所在する日本貸金業協会 協会員

神奈川県に本店が所在する日本貸金業協会 協会員

新潟県に本店が所在する日本貸金業協会 協会員

富山県に本店が所在する日本貸金業協会 協会員

石川県に本店が所在する日本貸金業協会 協会員

福井県に本店が所在する日本貸金業協会 協会員

山梨県に本店が所在する日本貸金業協会 協会員

長野県に本店が所在する日本貸金業協会 協会員

岐阜県に本店が所在する日本貸金業協会 協会員

静岡県に本店が所在する日本貸金業協会 協会員

愛知県に本店が所在する日本貸金業協会 協会員

三重県に本店が所在する日本貸金業協会 協会員

滋賀県に本店が所在する日本貸金業協会 協会員

京都府に本店が所在する日本貸金業協会 協会員

大阪府に本店が所在する日本貸金業協会 協会員

兵庫県に本店が所在する日本貸金業協会 協会員

奈良県に本店が所在する日本貸金業協会 協会員

和歌山県に本店が所在する日本貸金業協会 協会員

鳥取県に本店が所在する日本貸金業協会 協会員

島根県に本店が所在する日本貸金業協会 協会員

岡山県に本店が所在する日本貸金業協会 協会員

広島県に本店が所在する日本貸金業協会 協会員

山口県に本店が所在する日本貸金業協会 協会員

徳島県に本店が所在する日本貸金業協会 協会員

香川県に本店が所在する日本貸金業協会 協会員

愛媛県に本店が所在する日本貸金業協会 協会員

高知県に本店が所在する日本貸金業協会 協会員

福岡県に本店が所在する日本貸金業協会 協会員

佐賀県に本店が所在する日本貸金業協会 協会員

長崎県に本店が所在する日本貸金業協会 協会員

熊本県に本店が所在する日本貸金業協会 協会員

大分県に本店が所在する日本貸金業協会 協会員

宮崎県に本店が所在する日本貸金業協会 協会員

鹿児島県に本店が所在する日本貸金業協会 協会員

沖縄県に本店が所在する日本貸金業協会 協会員