ビジネスローンの審査に落ちる人には、ある共通点があります。

ビジネスローン審査通過の条件をクリアできないと、確実に審査に落ちてしまいます。

審査に落ちた原因を把握しておかないと、別のビジネスローンに申し込んでも結果は同じでしょう。

今回は、ビジネスローンの審査に落ちる理由や、審査に落ちた後の対処法を解説します。

審査落ちの原因を明らかにすれば、代替方法も見つかり、スムーズな資金調達が可能になります。

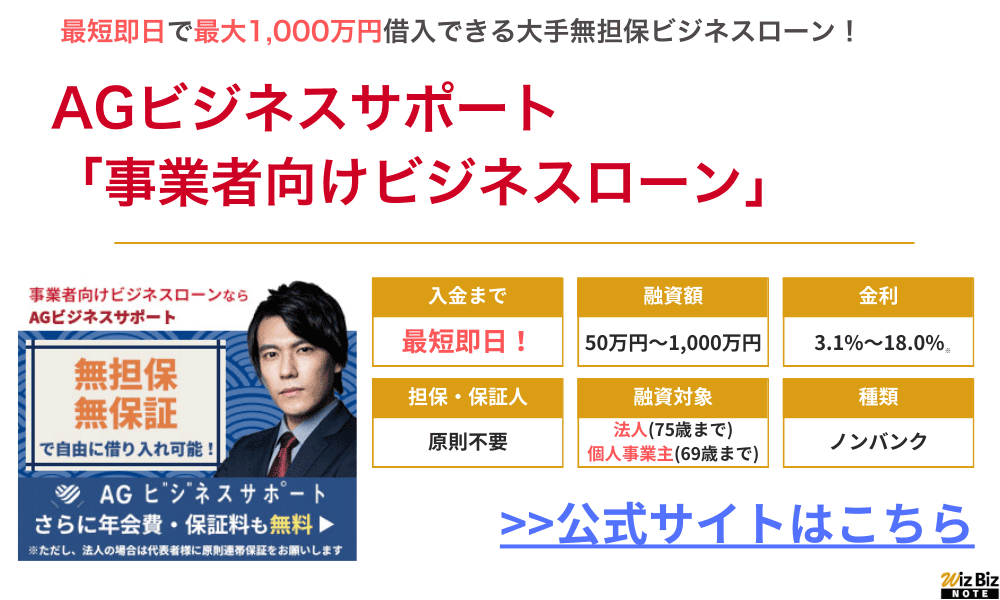

【最短即日・個人事業主もOK!】

資金繰りに困ったら「AGビジネスサポート」の無担保ビジネスローンがおすすめ。

銀行融資ではないため、銀行融資を断られた方でもビジネスローンを組める可能性があります。

また、AGビジネスサポートなら原則無担保・無保証で即日融資を受けることができます!

※AGビジネスサポートは法人・個人事業主を対象としたビジネスローンです。

※ただし法人の場合は代表者様が原則連帯保証

| まとまった金額の借入なら ビジネスローンがおすすめ! | 売掛金があるなら ファクタリングがおすすめ! |

|---|---|

AGビジネスサポート | QuQuMo |

| 柔軟な審査ですぐに事業資金を融資してもらう方法 | 売掛金や請求書を買い取ってもらい現金化する方法 |

| 融資まで 最短即日 | 入金まで 最速2時間 |

| 申込〜入金 来店不要! | 申込〜入金 来店不要! |

| 融資限度額 50万円〜1,000万円 | 買取限度額 上限なし |

| 金利 年3.1%〜18.0% | 手数料 1%〜14.8% |

| 利用者※1 法人(赤字でもOK!) 個人事業主 | 利用者 法人(売掛金があればOK!) 個人事業主 |

| 必要書類※2 本人確認書類 決算書などのみ! | 必要書類 請求書 通帳の2点のみ! |

| 無担保無保証で借入可能!※3 | 取引先への通知なし! |

| AGビジネスサポート 公式サイトから今すぐ申込 | QuQuMo 公式サイトから今すぐ申込 |

※2:法人→代表者本人を確認する書類・決算書・その他必要に応じた書類

※2:個人事業主→本人を確認する書類・確定申告書・所定の事業内容確認書・その他必要に応じた書類

※3:原則不要。法人の場合は原則代表者が連帯保証

※4:該当しない方は要相談

貸付条件はこちら

WizBiz株式会社 代表取締役

経歴

1971年東京生まれ。大学卒業後、東証一部上場のコンサルティング会社に入社。銀行、信用金庫の融資コンサルタントを皮切りに、仙台支店長、東日本事業部長、執行役員を歴任。その後、常務執行役に就任し、経営コンサルティング部門や営業部門、サービス提供部門を統括。2010年に独立しWizBiz株式会社を設立。現在、経営者向けネットメディア「WizBiz」を運営。国内では経営者の会員登録数でNo.1のメディアとなっている。また、経営者向けサービス提供としては、ネットだけでなく、リアルの場も力をいれており、年500回以上のセミナーを開催し、4000名を越す経営者が参加。18万人の社長アンケートから1000個の悩みを回収。

著書:社長の孤独力

ビジネスローンの審査に落ちる理由

ビジネスローンの審査に落ちる理由としては、主に以下の6点が考えられます。

- 決算が赤字

- 開業したてで最初の決算を迎えていない

- 他社借入が多すぎて返済計画が現実的でない

- 事業計画・将来性が現実的でない

- 借入希望額が高すぎる

- 代表者個人の信用情報が傷ついている

審査に落ちたときは、慌てて他社ビジネスローンに申込むのではなく、「自分がどの原因に当てはまっているか?」を確認してみましょう。

| 審査落ちの主因 | よくあるサイン | 改善の方向性 |

|---|---|---|

| 赤字・利益率の低下 | 営業利益が継続してマイナス | 粗利改善・固定費見直しを数値で提示 |

| 創業直後で実績不足 | 決算未到来・入金履歴が浅い | 受注・契約・入金予定で裏付ける |

| 他社借入が多い | 返済負担率が高い | 借換・条件変更・返済計画の再設計 |

| 計画の現実性が低い | 売上が根拠なく急伸前提 | 市場・販路・単価・回転数を分解 |

| 希望額が高すぎる | 運転資金の範囲を超える | 段階調達・必要資金の内訳を明確化 |

| 信用情報の問題 | 延滞・債務整理の履歴 | 解消後に期間を置き、代替策も検討 |

決算が赤字

事業の決算が赤字で財務状況に問題がある場合は、「返済能力に乏しい」と評価され、審査に落ちる可能性が高くなります。

審査では、事業者としての返済能力が問われるため、決算内容が良くないと、貸し倒れリスクが高いと見なされてしまうのです。

ビジネスローンの審査通過の条件の一つに、「事業利益から返済できるか?」という点があります。

そのため、決算書では当期利益が出ていることが必要です。ただし、創業して間もない以上など、「単年度は赤字だが次年度以降は黒字を目指せる」というケースもあるでしょう。

複数年度にわたって黒字経営を計画している場合は、別途事業計画書を提出することで審査通過できる場合もあります。

開業したてで最初の決算を迎えていない

開業したての会社で最初の決算を迎えていない場合、返済能力の評価が難しいため、審査に落ちる可能性が高くなります。

通常の事業融資であれば、決算書などを提出して財務状況を明らかにすることで返済能力の評価が行われます。

しかし、開業して間もない事業者は「融資判断の材料が乏しい」と見なされることも多く、本審査そのものが行われない可能性もあるのです。

ただし、前述した通り、事業計画書などを提出して事業の収益性をアピールし、返済能力を評価してもらう方法もあります。

開業1年未満でも融資が受けられるビジネスローンもあるため、融資可能なローンに絞って申し込んでみましょう。

他社借入が多すぎて返済計画が現実的でない

他社からの借入が多すぎる場合、新たな借入を申し込んでも、現実的な返済が困難であると判断されるため、審査に落ちる可能性が高くなります。

特に注意したいのが「代表者個人の借入」です。

融資を申込むのが法人でも、返済義務を負うのは代表者個人であるケースがほとんどのため、消費者金融などから多額の借入があると審査通過は難しいでしょう。

他社からの借入がある状態でビジネスローンに申込む場合は、返済をできるだけ進めておくか、借入先を減らすなどの対策をしておくのがおすすめです。

事業計画・将来性が現実的でない

事業計画や事業の将来性が現実的でないと、「現実的には返済が難しいだろう」と判断されて審査に落ちてしまいます。

ビジネスローンを利用する事業者には、調達した資金をもとに事業を成長させ、発生した利益から返済を行うことが求められます。

しかし、実際には事業の収益性や発展性が現実的でなければ、スムーズな返済は難しいでしょう。

銀行やノンバンクなど、融資する側の審査担当者は、融資検討先の事業計画などをチェックして社内で稟議書を書きます。

事業計画に妥当性がなければ、審査担当者が融資をしたいと思っても社内の承認は得られません。

計画書だけで審査通過が難しいなら、融資担当者や責任者(支店長など)に来社してもらい、直接ビジネスの現場を見てもらうことで将来性をアピールする方法もあります。

借入希望額が高すぎる

申込者の返済能力や信用度に対して借入希望額が高すぎる場合も、審査に落ちる可能性が高くなります。

ただ、通常の事業融資では、高額で申込んでも「500万円の融資を希望されましたが100万円が限界です」と、減額されて融資が下りるケースがほとんどです。

「高額融資をするとリスクが高い」と判断されてしまうと、金利を高めに設定されたり返済期間を短めに設定されたりするため、いずれにしても有利な条件で借りるのは難しいでしょう。

多額の借入をしてしまうと、今後の事業運営にも支障をきたします。売上や利益、費用のバランスを考えて、余裕をもって返済できる金額で申込みましょう。

代表者個人の信用情報が傷ついている

ビジネスローンの審査では、会社の返済能力だけでなく、代表者個人の信用情報も審査対象です。

代表者が過去に延滞や債務整理など、金融事故を起こした履歴がある場合、融資が認められないケースがあります。

信用情報は、信用情報機関に5年程度保管されており、個人による開示請求も可能なため、申込む前は自身の登録情報をチェックしておきましょう。

ビジネスローンの審査方法

ビジネスローンの審査方法や基準は非公開ですが、一般的に審査でチェックされる項目は以下の4つです。

- 決算内容

- 事業内容

- 代表者個人の信用情報

- 法人の信用情報

審査通過の確率を上げるには、各項目でどのような審査が行われるのかを把握しておきましょう。

| 審査の観点 | 主に確認される内容 | 代表的な資料例 |

|---|---|---|

| 決算内容 | 利益・債務超過・資金繰り | 決算書、試算表、資金繰り表 |

| 事業内容 | 収益構造・取引先・季節性 | 事業計画、契約書、請求書控え |

| 代表者の信用情報 | 延滞・借入残高・申込履歴 | 信用情報の照会結果(本人確認) |

| 法人の信用情報 | 取引状況・支払状況・登記情報 | 登記簿謄本、納税証明、取引履歴 |

決算内容を審査する

審査では、決算内容から事業の収益性や財務状況が評価され、融資を行うかどうかの判断が下されます。

具体的には、下記の項目がチェックされるでしょう。

- 収益性

売上高や利益水準、利益率の推移

- 財務の安全性

自己資本比率、流動比率などの指標

- キャッシュ・フロー

営業キャッシュ・フローで資金繰りの健全性を確認 - 負債状況

既存借入の残高や返済スケジュール、債務超過の有無 - 在庫や取引先リスク

業種によっては在庫回転率や特定顧客依存度も重要

ちなみに、決算書は数字を操作して「決算を良く見せる」といったことも可能です。

しかし、後日資金繰り表や銀行の取引履歴などと照らし合わせ、虚偽の申告が発覚すると確実に審査に落ちてしまいます。

決算書の提出を求められたら、くれぐれも正直に申告しましょう。

事業内容を審査する

財務状況だけでなく、事業内容もビジネスローンの審査においては重要です。

事業内容によって売上が入るペースも異なるため、返済プランも異なりますし、そもそもの事業の収益性や将来性もチェックされます。

事業内容の審査では、おもに下記の項目がチェックされます。

- ビジネスモデル・収益構造

どのように継続的な収益を生み出しているか?

- 市場性・成長可能性

扱う製品やサービスの需要、競合状況、将来の拡大余地

- 事業計画の実現可能性

売上予測や投資計画が現実的か? - 経営者の経験や実績

業界経験やリスク管理体制の有無 - 主要取引先の依存度

特定取引先への過度な依存や取引先の安定性 - リスク

法規制、競合環境、経済情勢などによる影響

借入希望額に対して、事業内容や返済計画が現実的ではない場合、スムーズな返済が難しいと判断されて、審査に落ちることがあります。

代表者個人の信用情報を審査する

会社の財務状況や事業内容だけでなく、代表者個人の信用情報も審査されます。

個人の信用情報は「CIC」「JICC」「全国銀行協会」に登録されており、ローンの契約・返済履歴やクレジットカードの申込み履歴などが保管されています。

ローン会社は、融資の申込みを受けた際、申込者本人の同意を得て個人の信用情報の開示を請求することができます。

信用情報機関に下記の情報が登録されていると、まず審査通過は難しいでしょう。

- 他社借入の滞納、度重なる延滞履歴

- 他社ローンやくクレジットカードの強制解約履歴

- 自己破産や個人再生などの債務整理履歴

- 返済能力を超えた他社借入履歴

【信用情報収集に関する記載】

当社は、当社が加盟する信用情報機関(以下、「加盟先機関」という。)及び加盟先機関と提携する信用情報機関(以下、「提携先機関」という。)に照会し、当事者の個人情報が登録されている場合には、本申込及び本契約継続中において、当該個人情報の提供を受け、当事者の返済または支払能力を調査する目的のみに使用します。

AGビジネスサポート「個人情報保護方針」

法人の信用情報を審査する

JICCなどの信用情報機関に登録されている「法人の信用情報」も審査の対象です。

融資やクレジットカードなどの契約履歴や返済情報など、基本的な登録内容は個人の信用情報と共通しています。

例えば、法人契約したビジネスローンで延滞履歴があると、審査に落ちる可能性は上がるでしょう。

【JICCに登録されている法人の信用情報】

| 法人を特定するための情報 | 法人名、代表者名、所在地、電話番号等 |

|---|---|

| 保証人に係る本人を特定するための情報 | 氏名、生年月日、性別、住所、電話番号、勤務先、勤務先電話番号、運転免許証等の記号番号等 |

| 契約内容に関する情報 | 登録会員名、契約の種類、契約日、貸付日、契約金額、貸付金額、保証額等 |

| 返済状況に関する情報 | 入金日、入金予定日、残高金額、完済日、延滞等 |

| 取引事実に関する情報 | 債権回収、債務整理、保証履行、強制解約、破産申立、債権譲渡等 |

ビジネスローンの審査落ち後でも再申込みの審査通過率を上げる方法

ビジネスローンの審査に落ちてしまった場合でも、下記4つ方法なら再申込時の審査通過率を上げられます。

- 滞納している税金を優先的に支払う

- 事業計画書や返済計画書を審査に通りやすい内容にしてもう一度作成する

- 不動産や車など担保にできるものがないか確認する

- 違法金利で貸し付けている闇金からは絶対に借りない

一度審査に落ちても「永遠にビジネスローンの利用ができない」というわけではありません。いくつかの対策を講じることで、審査通過できる場合もあります。

| 改善アクション | 効果が出やすい理由 | 準備するもの |

|---|---|---|

| 税金・社保の滞納解消 | 返済以前の信用不安を除去 | 納税証明、領収書 |

| 計画書の再作成 | 返済可能性を説明し直せる | 事業計画、資金繰り表 |

| 担保の検討 | 貸倒リスクを下げられる | 不動産資料、車検証等 |

| 申込戦略の見直し | 申込履歴の悪化を回避 | 申込先の比較表 |

滞納している税金を優先的に支払う

税金の支払いを滞納している場合は、すみやかに支払いましょう。

ビジネスローンの申込みでは、納税証明を出すように求められることがあります。

基本的に、税金は借金をして収めるものではなく、事業や個人の収益のなかから支払うものです。そのため、税金を滞納していると「事業費の返済も難しい」と判断されてしまいます。

法人税や法人所得税などはもちろん、代表者個人の所得税や住民税など、滞納している税金があれば、すべて支払ってから再度融資を申込んでみましょう。

事業計画書や返済計画書を審査に通りやすい内容にしてもう一度作成する

事業計画や返済計画に現実性がなく、返済能力がないと判断された場合は、再度計画書を練り直してみるのがおすすめです。

事業の収益性や継続性を客観的に説明できる事業計画書を作成し、事業の特性から現実的な返済計画を練りましょう。

具体的には、以下の点に注意して事業計画書などを作り直すと審査通過率はアップします。

- 数字の根拠を明確にする

売上予測や経費の見積に、業界データや過去の実績など客観的な裏付けを付け加える。

- キャッシュフロー計画を見直す

季節変動や支払いタイミングも考慮し、無理のない返済スケジュールを設定する。

- 経営方針やリスクを具体的に説明する

想定されるリスクと対策、経営者の経験や強みをわかりやすく提示する。

審査通過を望むなら、「審査担当者が社内稟議を通しやすい内容」を意識しましょう。

担当者が上司に対し「この法人は成長性がありますから融資をしても大丈夫です」と言い切ってもらえる計画書にするのが、審査通過のポイントです。

不動産や車など担保にできるものがないか確認する

返済能力が低いことが理由で審査に落ちた場合には、不動産や車など、担保にできる資産がないか確認しましょう。

ビジネスローンの中には、資産を担保に入れて融資が受けられる有担保ローンがあります。

担保があれば、融資をする側としても「貸し倒れリスクを減らせる」というメリットがあるため、審査に通りやすくなるのです。

ただし、代表者個人の自宅を担保に入れる場合は、「借入は年収の3分の1まで」と決められた総量規制に該当してしまいます。

総量規制に該当すると高額融資は望めないため、担保として差し出す不動産の所有者がどうなっているか、よく確認しておきましょう。

違法金利で貸し付けている闇金からは絶対に借りない

ビジネスローンの審査に通らないからといって、違法な金利で貸し付けている闇金からは絶対に借りてはいけません。

「審査なしで融資」や「他社で断られた方でもOK」など、利用者に都合のいい話を持ちかけてくる闇金に手を出すと、さまざまなトラブルに巻き込まれます。

法外な利息を請求されるだけでなく、闇金とのトラブルによって会社としての信用を無くしてしまうリスクも生じるでしょう。

「審査に通りやすいビジネスローン」や「担保型のビジネスローン」など、審査に落ちた方でも資金調達をする方法は残されているため、安易な判断をしてはいけません。

比較的審査が甘いビジネスローンの特徴

「ビジネスローン」といっても、銀行が扱うローンやノンバンクのビジネスローンなど、多種多様な商品があります。それぞれ審査基準は違うため、審査に通りたいなら比較的審査が甘いビジネスローンを選びましょう。

審査が甘いビジネスローンとしては、下記4つが挙げられます。

- ノンバンクのビジネスローン

- 貸付利率が高いビジネスローン

- 使用用途が幅広いビジネスローン

- 借り換え・おまとめにも対応しているビジネスローン

| 特徴 | 通りやすくなる理由 | 注意点 |

|---|---|---|

| ノンバンク | 銀行より審査軸が多様 | 金利が高めになりやすい |

| 貸付利率が高い | リスクを金利で吸収 | 総返済額が増えやすい |

| 用途が幅広い | 資金使途の制約が少ない | 使途管理が甘いと資金繰り悪化 |

| 借換・おまとめ対応 | 返済負担の再設計が前提 | 条件次第で返済期間が長期化 |

ノンバンクのビジネスローン

ビジネスローンには、大きく分けて「銀行系」と「ノンバンク系」の2タイプがありますが、審査に通りやすいのは「ノンバンク系のビジネスローン」です。

銀行系のビジネスローンは、融資基準が厳格に定められている上に、銀行の審査に加えて保証会社の審査も通過しなければいけません。

ノンバンク系のビジネスローンは、銀行では借りられないユーザーを対象にしており、個人事業主など、比較的信用力が低いユーザーでも借りられる場合があります。

融資対象の幅も広く、即日融資も可能なため、急ぎの融資を希望するならノンバンクから検討しましょう。

貸付利率が高いビジネスローン

貸付利率が高いビジネスローンは、比較的審査が甘い傾向があります。

ローン会社は、貸倒れリスクに応じて貸付利率を設定しています。

貸付利率が低いということは、貸倒れリスクが低い利用者にのみ貸付を行う方針であるため、審査基準は厳しくなりがちです。

それに対し、貸付利率が高いビジネスローンは、貸し倒れリスクを織り込んだ上で融資を行っているため、審査に通りやすい傾向があります。

最終的に支払う金利手数料を考えると、貸付利率の低いローンがおすすめですが、審査通過率を優先したいなら、利率が高いビジネスローンを選びましょう。

使用用途が幅広いビジネスローン

使用用途が幅広いビジネスローンほど、審査に通りやすい傾向にあります。

ビジネスローンは基本的に事業資金や開業資金など、事業目的限定で資金の使い道が限られています。

しかし、個人事業主や自営業者を対象にしたビジネスローンの中には、ビジネス以外の用途での利用も認められている場合があり、生活費としての利用も可能です。

使用用途の幅が広いほど、個人向けのカードローンにより近くなるため、審査のハードルは下がるでしょう。

借り換え・おまとめにも対応しているビジネスローン

借り換えローンやおまとめローンに対応しているビジネスローンほど、審査に通りやすい傾向があります。

借り換えやおまとめローンは、資金繰りに困っているユーザーを対象にしているため、銀行融資で断られた場合でも審査通過できる場合があります。

ただし、金利や手数料などの条件は各社で異なるため、実質的な負担をしっかり比較することが大切です。

借換えで一時的に返済が楽になっても安心するのではなく、根本的な売上向上やコスト削減策など、経営面の改善を並行して進めましょう。

審査が柔軟なノンバンクビジネスローン3選

ノンバンクで比較的審査が柔軟なおすすめビジネスローン3選です。

ノンバンクなら、事業の将来性や計画性、代表者の信用情報などを幅広く柔軟に判断してくれます。

- AGビジネスサポート

消費者金融大手のアイフルグループで、最短即日融資がおすすめポイント

- アクト・ウィル

無担保ローン、手形割引など中小企業のサポートが手厚い貸金業者

- ファンドワン

ビジネスローン専門の貸金業者で最大500万円を最短即日融資

AGビジネスサポート「事業者向けビジネスローン」

| 商品名 | 事業者向けビジネスローン |

|---|---|

| 融資額 | 50万円~1,000万円 |

| 金利(実質年率) | 年3.1%〜18.0% ※貸付条件はこちら |

| 融資までの期間 | 即日融資可能 |

| 融資対象 | 法人(75歳まで) 個人事業主(69歳まで) |

| 用途 | 事業資金 |

| 担保 | 不要 |

| 保証人 | 原則不要 ※法人契約の場合は原則代表者の連帯保証が必要 |

| 必要書類 | 【法人代表者】 本人確認書類 決算書 その他必要に応じた書類 【個人事業主】 本人確認書類 確定申告書 所定の事業内容確認書 その他必要に応じた書類 |

| 公式申込ページ | AGビジネスサポート公式 ビジネスローンページ |

AGビジネスサポートはカードローンでも有名なアイフルグループのグループ会社で、中小企業向けのビジネスローンを手掛けています。

中小企業だけでなく、個人事業主として事業を営んでいる方でも借りられるビジネスローンなので、全国の様々な事業者に人気です。

申し込み時間が早ければ最短即日での借入ができるので、急に資金繰りに困っても慌てることなく申し込んでみましょう。

- 銀行とは異なる独自基準での審査!

- 審査が不安な方でも安心して申し込める!

- Web上で申込〜借入まで完結できる!

- 手数料無料で、事業用途なら使いやすい

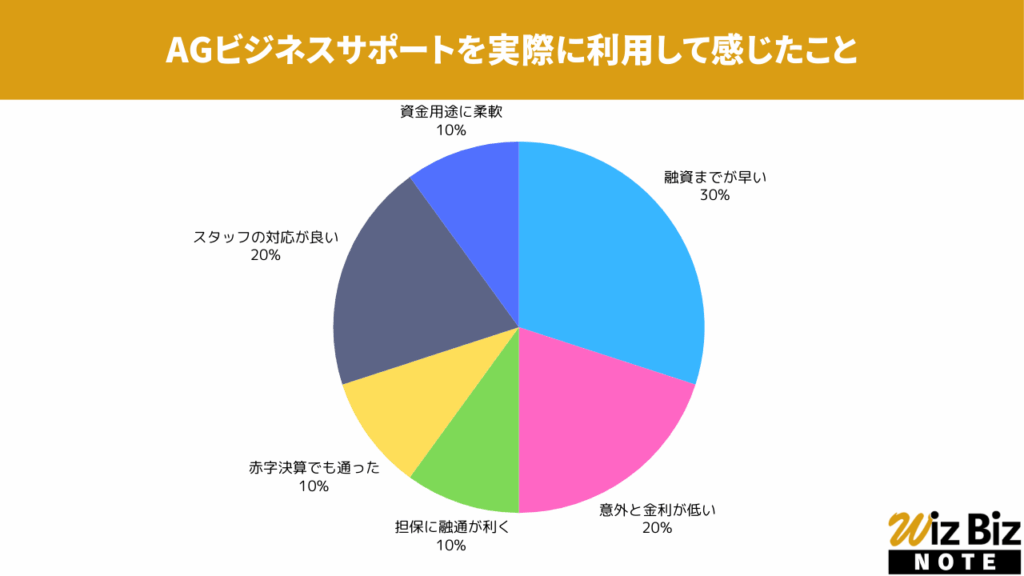

AGビジネスサポート「事業者向けビジネスローン」を実際に利用して感じたこと

アンケートの結果、融資までの早さと金利の低さ、スタッフの対応が特に評価されていました。

AGビジネスサポート「事業者向けビジネスローン」の会社情報

| 会社名 | AGビジネスサポート株式会社 |

|---|---|

| 代表 | 深田 裕司 |

| 所在地 | 東京都港区芝2丁目31-19 |

| 資本金 | 110,000,000円 |

| 設立 | 2001年1月18日 |

| 法人番号 | 5010401088265 |

| 貸金業登録番号 | 関東財務局長(9)第01262号 |

| 日本貸金業協会 | 第001208号 |

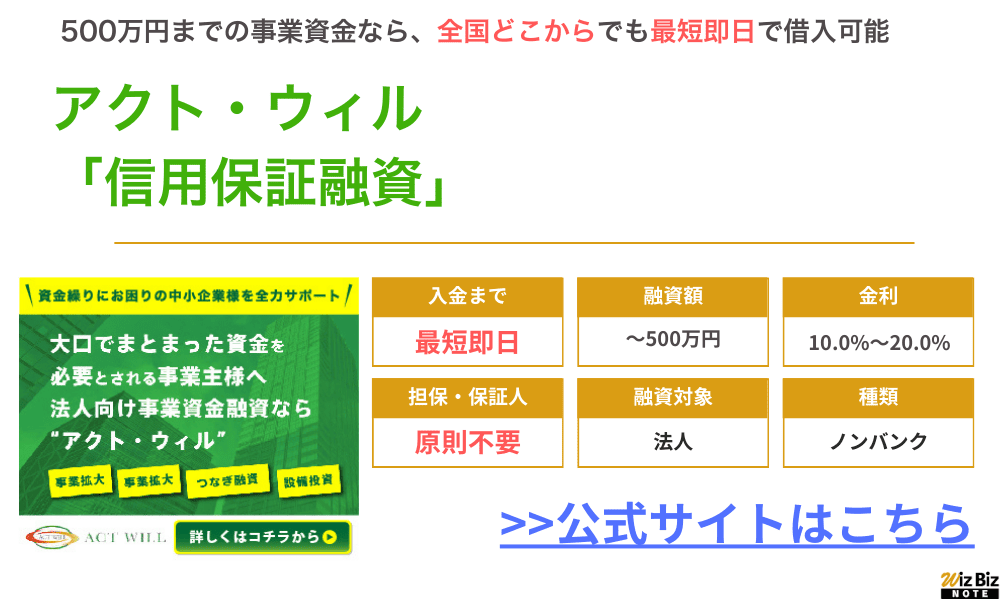

アクト・ウィル「信用保証融資」

| 商品名 | 信用保証融資 |

|---|---|

| 融資額 | 500万円まで |

| 金利(実質年率) | 年10.0%〜年20.0% |

| 融資までの期間 | 最短即日 |

| 融資対象 | 法人 |

| 用途 | 事業資金 |

| 担保 | 不要 |

| 保証人 | 場合により必要 |

| 公式申込ページ | アクトウィル公式サイト |

アクト・ウィルは来店不要で、担当者が自宅または事務所まで来てくれるビジネスローン。

最短当日には回答をしてくれ、申し込みが早ければ最短当日中に借り入れをすることができます。

- 最短60分審査でスピード融資に対応!

- 来店不要で全国の法人が申し込み可能!

- 担保によっては最大1億円まで借入可能!

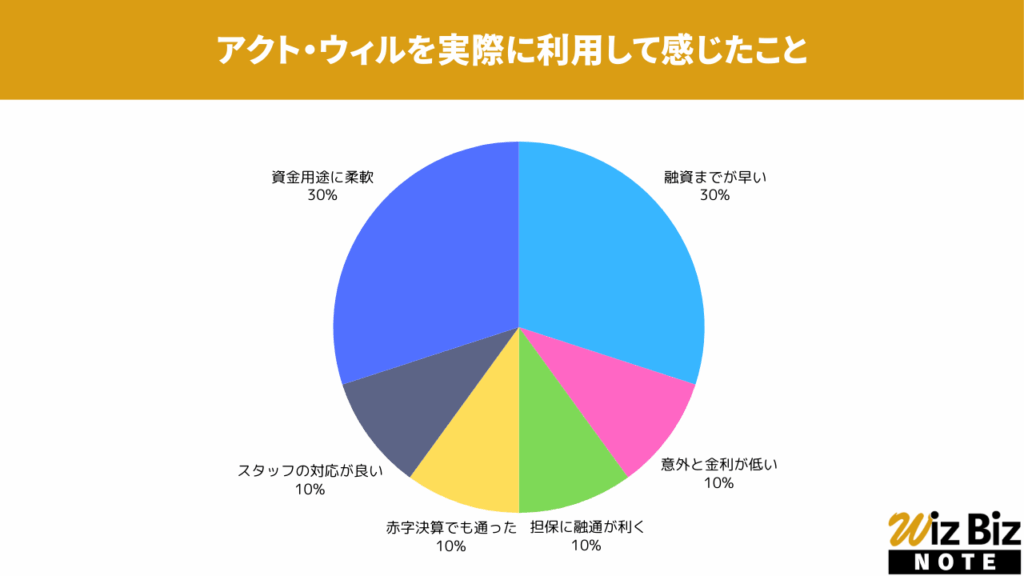

アクト・ウィル「信用保証融資」を実際に利用して感じたこと

アンケートの結果、融資までの早さと資金用途の柔軟性が特に評価されていました。

アクト・ウィル「信用保証融資」の会社情報

| 会社名 | アクト・ウィル株式会社 |

|---|---|

| 代表 | 谷口 友祐 |

| 所在地 | 東京都豊島区東池袋3丁目11-9 三島ビル301号室 |

| 資本金 | 55,000,000円 |

| 設立 | 2013年5月9日 |

| 法人番号 | 6013301033769 |

| 貸金業登録番号 | 東京都知事(4)第31521号 |

| 日本貸金業協会 | 第005834号 |

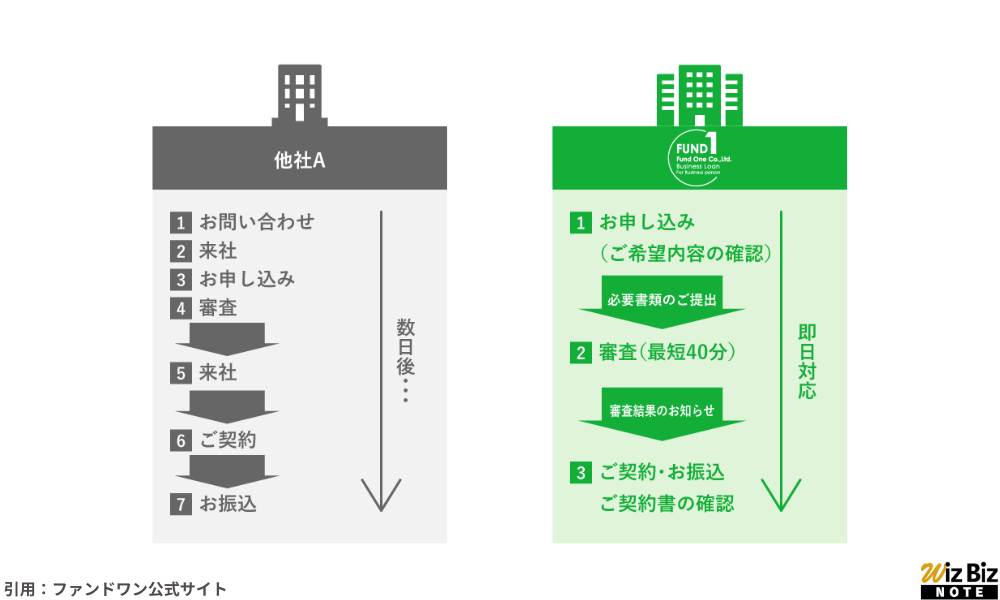

ファンドワン「事業者ローン」

| 商品名 | 事業者ローン |

|---|---|

| 融資額 | 30万円〜500万円 |

| 金利(実質年率) | 年10.0%〜年18.0% |

| 融資までの期間 | 最短即日 |

| 融資対象 | 法人・個人事業主 |

| 用途 | 自由 |

| 担保 | 不要 |

| 保証人 | 不要 |

ファンドワンはビジネスローンや不動産担保ローンなど事業性融資を主に取り扱う貸金業者なので、専門スタッフがしっかりと会社の事情を汲み取って審査してくれます。

赤字決算の会社や銀行リスケ中の会社でも、銀行融資よりもハードル低く借り入れをすることができるでしょう。

- オンライン完結なので全国の法人が利用可能!

- 午前中に申し込めば即日対応してもらえる!

- 無担保ビジネスローンは最大500万円まで借入可能!

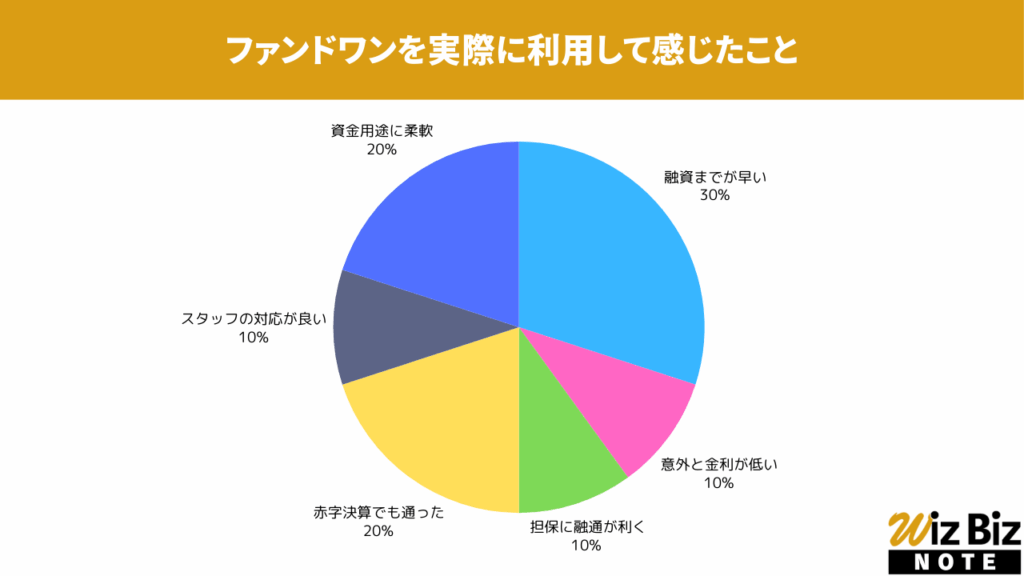

ファンドワン「事業者ローン」を実際に利用した事業者が感じたこと

アンケートの結果、融資までの早さと資金用途の柔軟性、赤字決算への対応が特に評価されていました。

ファンドワン「事業者ローン」を実際に利用した事業者へのインタビュー

実際にファンドワンを利用して500万円の融資を受けた坂本さんにインタビューを実施しました。

| 事業者の形態 | 法人 |

|---|---|

| 業種 | 建設業 |

| 融資額 | 500万円 |

| 金利(実質年率) | 15.00% |

| 担保 | なし |

新谷:実際に申し込んでから審査が完了するまでの流れはいかがでしたか?

坂本さん:連絡などの諸々のやり取りも含めて、非常に早くてスムーズでした。

新谷:審査完了から融資まではいかがでしたか?

坂本さん:素早く必要な融資が受けられたので良かったと思います。

ファンドワン「事業者ローン」の会社情報

| 会社名 | ファンドワン株式会社 |

|---|---|

| 代表 | 髙山 憲彦 |

| 所在地 | 東京都豊島区南大塚二丁目39-11ヒサビル601号室 |

| 資本金 | 50,000,000円 |

| 設立 | 2020年1月6日 |

| 法人番号 | 3013301045040 |

| 貸金業登録番号 | 東京都知事(2)第31816号 |

| 日本貸金業協会 | 第006140号 |

ビジネスローンの審査に落ちたら他の資金調達方法も検討すべき

ビジネスローンの審査に落ちた場合は、他の資金調達方法も検討しましょう。

主な資金調達方法には、以下が挙げられます。

- 不動産担保ローン

- その他の有担保ローン

- ファクタリング

- 法人カード

- 自治体や政府系の補助金・助成金

会社の状況などに応じて、自社に適した資金調達方法を選びましょう。

不動産担保ローンに申し込む

不動産を所有している会社であれば、不動産担保ローンで資金調達をする方法があります。

代表者の返済能力が乏しくても、担保価値が一定額以上あるなら、返済能力の低さをカバーしてくれます。

ただし、いくら価値が高い不動産があっても、最終的に重視されるのは代表者の返済能力です。返済が滞ったときは、金融機関やノンバンクは不動産を競売に出して債権を回収します。

しかし、競売には手間がかかり、ほかに抵当権が設定されている場合は債権すべてを回収できるとはかぎりません。

不動産担保ローンには、融資をする側にも一定のリスクが残ります。代表者個人の信用力も審査されるため、他社滞納がある状態での申込みは避けた方がいいでしょう。

その他の有担保ローンに申し込む

不動産を所有していなくても、他の資産を担保に入れるローンも選べます。

例えば、下記のような有担保ローンが利用できるかもしれません。

- 車両担保ローン

車やトラックなどの社用車を担保にするローン。車種や年式、走行距離などによって査定が行われ、担保価値が認められると融資が受けられる。

- 動産担保ローン

保有している機械設備や在庫などの動産を担保にする方法。製造業や小売業など、在庫や設備に一定の価値がある場合に活用できる。

- その他の資産担保ローン

保険証券や有価証券、知的財産権などを担保にできるケース。扱う金融機関によって条件が異なるため、事前に確認が必要。

担保に入れる資産に明確な価値があれば、資金を調達できる可能性を高められるでしょう。

請求書など債権を買い取ってもらうファクタリング

ファクタリングは、売掛債権を売却することで資金を調達する方法です。売掛債権の支払い期日よりも前に資金が受け取れるため、資金繰りの改善ができます。

所定の手数料(1%〜20%)が差し引かれますが、迅速な資金調達をしたい場合におすすめです。

ちなみに、ファクタリングは「融資」ではないため、信用情報の調査は不要です。そのため、代表者個人の信用情報に問題があっても、資金調達できる場合があります。

ファクタリングの審査では、利用する企業より売掛先企業の信用度が重視されます。取引先によってはファクタリングが利用できなかったり、利用できても少額しか調達できなかったりする場合もあるため、慎重に検討しましょう。

法人カードを作成して支払いを立て替える

法人カードを作成して、取引先などへの支払いを立て替えることで、資金繰りを改善する方法もあります。

例えば、クレディセゾンが提供する「支払い.com」では、支払いを最長60日間先延ばしにできます。

出ていくお金を先延ばしにすることができれば、資金繰りの改善にもつながるため、柔軟に検討してみましょう。

自治体や政府系の補助金・助成金を申し込む

開業資金や運転資金を調達するために、自治体や政府系の補助金・助成金に申し込む選択肢もあります。補助金や助成金で提供されている融資制度は、金利が低く、借入期間も長いため、より良い条件での借入が可能です。

例えば、新型コロナウイルスによる影響で事業転換などの事業再構築が余儀なくされた会社に対しては「事業再構築補助金」が給付されます。

自社の状況に合致した補助金や助成金がある場合には、積極的に活用していきましょう。

ビジネスローンの審査に落ちても落ち着いて対処法を考えよう

ビジネスローンの審査に落ちた際には、落ちた原因を冷静に探りましょう。原因を確認せずに、むやみに他社ローンに申込むのは避けるべきです。

何が原因で審査に落ちたのかを把握すれば、対策も可能です。ファクタリングや請求書払いなど、ビジネスローン以外の資金調達方法も視野に入れ、柔軟な対応を検討しましょう。