金利が高いビジネスローンを利用しているなら、借り換えがお得です。

ただ、ビジネスローンといっても銀行や貸金業者が扱うローンが多数あり、選び方に迷うことも多いでしょう。

今回は借り換え先の選び方や、申し込みから審査までの流れや注意点を詳しく解説します。

事業資金目的でローンを利用していて「金利を下げたい」など検討している方は、ぜひ参考にしてください。

【最短即日・個人事業主もOK!】

資金繰りに困ったら「AGビジネスサポート」の無担保ビジネスローンがおすすめ。

銀行融資ではないため、銀行融資を断られた方でもビジネスローンを組める可能性があります。

また、AGビジネスサポートなら原則無担保・無保証で即日融資を受けることができます!

※AGビジネスサポートは法人・個人事業主を対象としたビジネスローンです。

※ただし法人の場合は代表者様が原則連帯保証

| まとまった金額の借入なら ビジネスローンがおすすめ! | 売掛金があるなら ファクタリングがおすすめ! |

|---|---|

AGビジネスサポート | QuQuMo |

| 柔軟な審査ですぐに事業資金を融資してもらう方法 | 売掛金や請求書を買い取ってもらい現金化する方法 |

| 融資まで 最短即日 | 入金まで 最速2時間 |

| 申込〜入金 来店不要! | 申込〜入金 来店不要! |

| 融資限度額 50万円〜1,000万円 | 買取限度額 上限なし |

| 金利 年3.1%〜18.0% | 手数料 1%〜14.8% |

| 利用者※1 法人(赤字でもOK!) 個人事業主 | 利用者 法人(売掛金があればOK!) 個人事業主 |

| 必要書類※2 本人確認書類 決算書などのみ! | 必要書類 請求書 通帳の2点のみ! |

| 無担保無保証で借入可能!※3 | 取引先への通知なし! |

| AGビジネスサポート 公式サイトから今すぐ申込 | QuQuMo 公式サイトから今すぐ申込 |

※2:法人→代表者本人を確認する書類・決算書・その他必要に応じた書類

※2:個人事業主→本人を確認する書類・確定申告書・所定の事業内容確認書・その他必要に応じた書類

※3:原則不要。法人の場合は原則代表者が連帯保証

※4:該当しない方は要相談

貸付条件はこちら

WizBiz株式会社 代表取締役

経歴

1971年東京生まれ。都立駒場高校出身。大学卒業後、東証一部上場のコンサルティング会社「ベンチャー・リンク」に入社。銀行、信用金庫の融資コンサルタントを皮切りに、仙台支店長、東日本事業部長、執行役員を歴任。その後、常務執行役に就任し、経営コンサルティング部門や営業部門、サービス提供部門を統括。2010年に独立しWizBiz株式会社を設立。2023年12月、TOKYO PRO Market市場へ上場。経営者向けネットメディア「WizBiz」は、国内では経営者の会員登録数でNo.1のメディアとなっている。また、経営者向けサービスの提供はリアルの場も力をいれており、年500回以上のセミナーを開催し、4000名を越す経営者が参加。18万人の社長アンケートから1000個の悩みを回収し、著書『社長の孤独力』を出版。

著書:社長の孤独力

ビジネスローンの借り換えとは?

ビジネスローンの借り換えとは「A社のローンをB社に乗り換えること」です。

A社からB社に借り換えたときは、B社で借りたお金でA社の残高を返済し、借り換え後はB社へ返済していくことになります。

借り換えのほかに「おまとめローン」もあります。ビジネスローンでは稀なケースですが、複数のローンを一本化するのが「おまとめローン」です。

借り換えの仕組み

ビジネスローンの借り換えの仕組みは下記の通りです。

現状より借り換え先の貸付金利が低いのが一般的で、借り換え後は金利が下がるため、毎月の返済額が減ったり返済期間が短くなったりと負担が軽くなります。

- STEP1:借り換え先のローンに申し込む

- STEP2:審査通過後、借り換え先ローンで融資を受ける

- STEP3:借り換え先から借りた資金で現在借りているローンを繰り上げ返済する

- STEP4:今後は借り換え先ローンを返済していく

利息を減らして返済を楽にできる

借り換えができれば、利息を減らして返済を楽にできます。

ビジネスローンのなかには、貸付金利が年率15~18%程度と高いケースも多いため、5%金利が下がれば返済はかなり楽になるでしょう。

参考までに、AGビジネスサポートの返済シミュレーションを使って金利15%と金利10%のローンとで毎月の返済額を比較してみます。金利が5%下がると、毎月の返済額が7,600円安くなることがわかります。

金利15%から金利10%のビジネスローンに借り換えた場合の比較

| 金利15% | 金利10% | |

|---|---|---|

| 借入額 | 300万円 | 300万円 |

| 金利(実質年率) | 15% | 10% |

| 毎月の返済額 | 71,400円 | 63,800円 |

返済の期間を短縮できる

金利が低いビジネスローンに借り換えができれば、返済期間の短縮ができ早めの完済が可能です。

金利が下がれば総返済額は減るため、借り換え前と同じ額を返済していけば返済期間は短くなります。

事実、AGビジネスサポートで300万円を借りた場合、15%から10%に金利が5%下がると返済期間が8ヵ月短くなることがわかります。

金利15%から金利10%のビジネスローンに借り換えた場合の比較

| 金利15% | 金利10% | |

|---|---|---|

| 借入額 | 300万円 | 300万円 |

| 金利(実質年率) | 15% | 10% |

| 毎月の返済額 | 71,400円 | 71,400円 |

| 返済月数 | 60回 | 52回 |

ビジネスローンの借り換え先の選び方

借り換え先を選ぶ場合は、下記3つのポイントを見極めると良いでしょう。

借り換え先を選ぶときは金利ばかりに注目しがちですが、保証人や担保の必要性や利便性などを考えて選ぶことも大切です。

- 借り換え先のタイプで絞り込む

- 返済総額と毎月の返済額で比較する

- 利用条件や目的に最適な業者に申し込む

借り換え先のタイプで絞り込む

ビジネスローンの借り換え先で迷うなら、借り換え先のタイプで選ぶと良いでしょう。

ビジネスローンを取り扱っているのは、おもに下記4つの金融機関や貸金業者です。それぞれ特徴が異なるため、自社が重視したい特徴を見極めて対象のローンを絞っていくと理想のローンを見つけられます。

ビジネスローンの借り換え先のタイプ

| タイプ | 金利 | 即日融資 | 特徴 |

|---|---|---|---|

| 銀行 | 1.5~14% | 不可 | 審査は厳しめ必要書類が多い(決算書類など) |

| 信用金庫 信用組合 | 1.5~15% | 不可 | 審査は厳しめ必要書類が多い(決算書類など) 対象エリアが限定される |

| 信販会社 | 3.0~18% | 可能 | 審査は柔軟証書型(一括融資)と極度契約型(カードローンタイプ)の2種類がある |

| 消費者金融 | 3.0~18% | 可能 | 審査は柔軟 即日融資に積極的 証書型(一括融資)と極度契約型(カードローンタイプ)の2種類がある |

返済総額と毎月の返済額で比較する

返済総額と毎月の返済額で比較する方法もあります。

ビジネスローンのなかには、融資の際に「事務手数料」を請求されるケースがあり、ローンによっては融資額×1~3%程度の事務手数料がかかります。

事務手数料は融資時に支払うケースがほとんどのため、想定外の支払いで慌てることがあるかもしれません。

また、毎月の返済額で比較する方法もあるでしょう。

同じ額・同じ金利のローンで比較した場合、返済期間が長くなると毎月の返済額は少なくて済みます。一方、同じ額を借りて短期間で返済するとなると、当然ながら毎月の返済額は大きくなります。

返済期間が長くなると利息負担額は増えるでしょう。ただ「経営状況が芳しくないので毎月の返済は抑えたい」といった危機的状況なら、利息負担額よりも毎月の返済額を重視するほうが賢明かもしれません。

ビジネスローンによっては契約途中で繰り上げ返済も可能なため、経営状況が改善してから完済する方法もあります。

ただし、ローンによっては繰り上げ返済手数料がかかったり、不動産担保ローンの場合は中途解約手数料がかかったりするため、契約条件はよく確認しておきましょう。

利用条件や目的に最適な業者に申し込む

利用目的や条件に最適な業者に申し込む方法もあります。

「利用目的」の具体例としては、事業資金やレジャー資金、個人の生活費などです。個人向けローンによっては「事業費の融資は不可」となっているケースがあるため注意が必要です。

そのほか「お金が必要なタイミング」や「繰り返し借りられるかどうか?」で選ぶ方法もあります。利用条件や目的にマッチしたローンについてまとめていますので、下記も参考にしてください。

利用条件や目的に最適なビジネスローンの例

| 利用目的 | 消費者金融系ビジネスローン | 銀行系ビジネスローン | 不動産担保ローン(事業費向け) |

|---|---|---|---|

| 即日借りたい | 〇 | × | × |

| 繰り返し借りたい | 〇 (カードローンタイプを選ぶ) | △ (カードローンタイプを選ぶ) | × |

| 事業費で借りたい | 〇 | 〇 | 〇 |

| 赤字でも借りたい | 〇 | △ | △ |

| 保証人や担保なしで借りたい | 〇 | △ | × |

| 毎月の返済額を抑えたい | × | △ | 〇 |

| 生活費としても使いたい | 〇 | △ | △ |

事業費として借りるなら、少しでも金利が低いローンを利用するのがポイントです。消費者金融や銀行のビジネスローンのなかには、上限金利が年率18%と高金利が適用される場合があります。

金利が高いと事業運営にも支障をきたすため、金利比較で1%でも低いビジネスローンを探して契約しましょう。

借り換えにおすすめのビジネスローン

即日融資可能なビジネスローンや、創業1年目でも借り換えできるローンなど、多種多様なビジネスローンがあります。

ただ、金利や融資条件は各社で異なるため、現在の経営状況を整理し返済計画を綿密に練ったうえで、自社に合ったローンを選ぶのがポイントです。

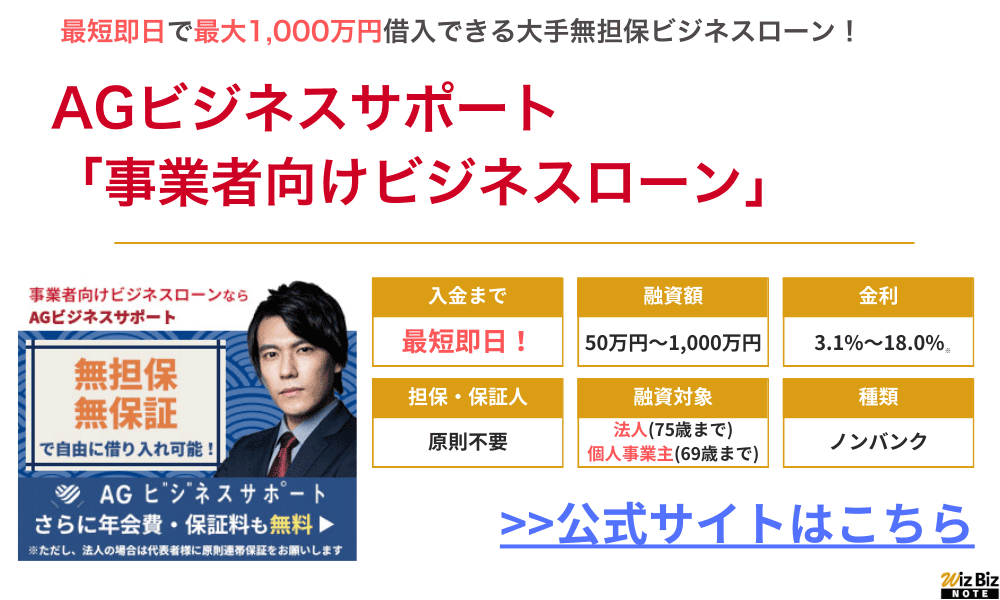

1位:AGビジネスサポート「事業者向けビジネスローン」

| 商品名 | 事業者向けビジネスローン |

|---|---|

| 融資額 | 50万円~1,000万円 |

| 金利(実質年率) | 年3.1%〜18.0% ※貸付条件はこちら |

| 融資までの期間 | 即日融資可能 |

| 融資対象 | 法人(75歳まで) 個人事業主(69歳まで) |

| 用途 | 事業資金 |

| 担保 | 不要 |

| 保証人 | 原則不要 ※法人契約の場合は原則代表者の連帯保証が必要 |

| 必要書類 | 【法人代表者】 本人確認書類 決算書 その他必要に応じた書類 【個人事業主】 本人確認書類 確定申告書 所定の事業内容確認書 その他必要に応じた書類 |

| 公式申込ページ | AGビジネスサポート公式 ビジネスローンページ |

「AGビジネスサポート」は使用用途が自由で、事業資金の範囲内であれば目的を問わず利用できるビジネスローンです。

ノンバンク系のビジネスローンで、建設業(一人親方含む)、運送業、製造業(町工場など)の業種の方に特に利用されているビジネスローンになります。

銀行融資の審査に落ちた方でも柔軟に対応してくれるため、資金繰りに困ったらまずは一度相談してみましょう。

Web上でも全国のATMでも借入れ・返済を行うことができるため、とても便利です。

また来店不要で融資まで完結できるため、忙しい方でもスムーズに融資まで行うことができるでしょう。

- 銀行とは異なる独自基準での審査!

- 審査が不安な方でも安心して申し込める!

- Web上で申込〜借入まで完結できる!

- 手数料無料で、事業用途なら使いやすい

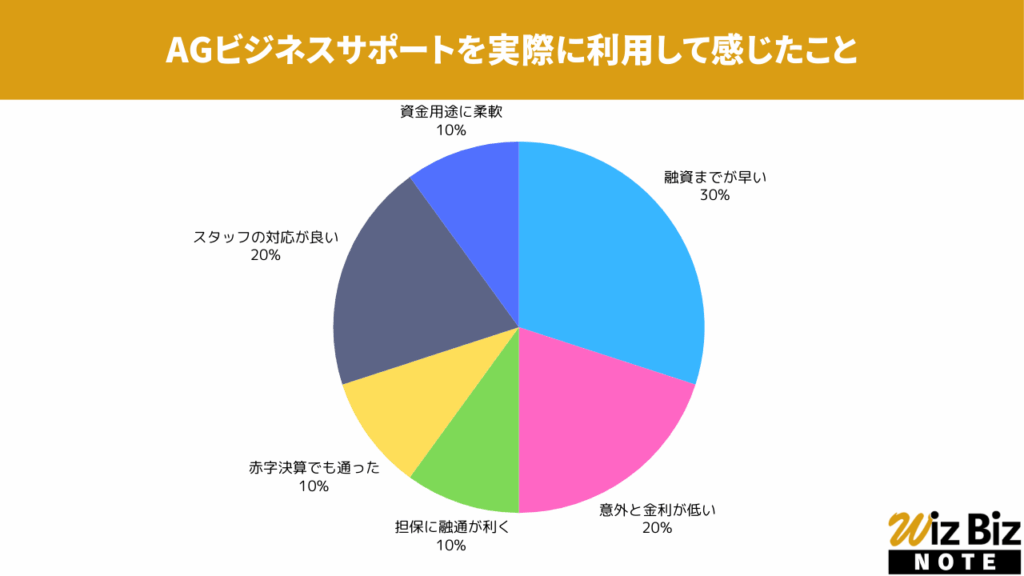

AGビジネスサポート「事業者向けビジネスローン」を実際に利用して感じたこと

アンケートの結果、融資までの早さと金利の低さ、スタッフの対応が特に評価されていました。

AGビジネスサポート「事業者向けビジネスローン」の会社情報

| 会社名 | AGビジネスサポート株式会社 |

|---|---|

| 代表 | 深田 裕司 |

| 所在地 | 東京都港区芝2丁目31-19 |

| 資本金 | 110,000,000円 |

| 設立 | 2001年1月18日 |

| 法人番号 | 5010401088265 |

| 貸金業登録番号 | 関東財務局長(9)第01262号 |

| 日本貸金業協会 | 第001208号 |

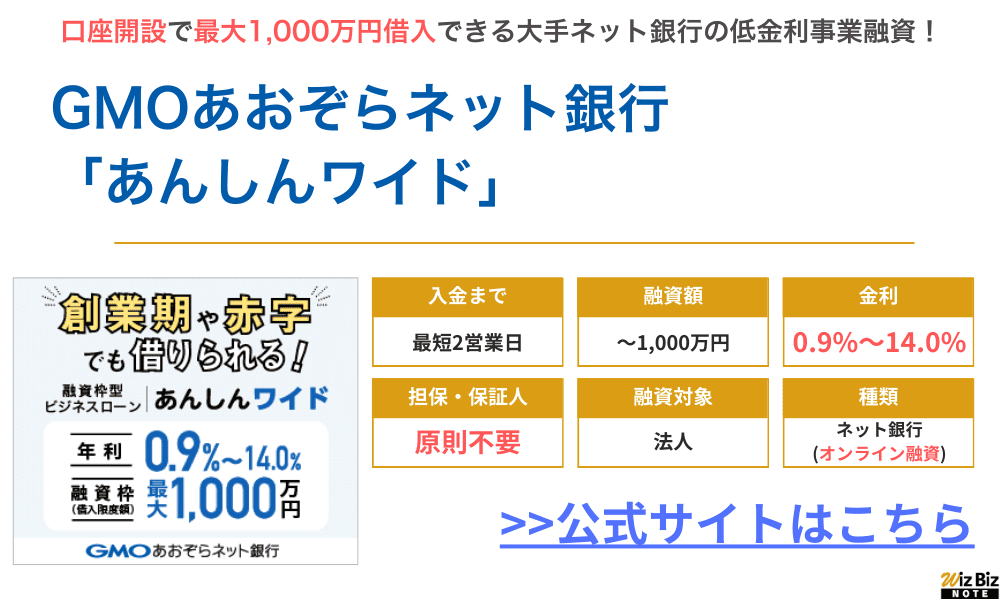

2位:GMOあおぞらネット銀行「あんしんワイド」

| 商品名 | あんしんワイド |

|---|---|

| 融資額 | 〜1,000万円 |

| 金利(実質年率) | 年0.9%〜14.0% |

| 融資までの期間 | 最短2営業日 |

| 融資対象 | 法人 |

| 用途 | 事業資金 |

| 担保 | 不要 |

| 保証人 | 不要 |

| 公式申込ページ | GMOあおぞらネット銀行公式サイト |

GMOあおぞらネット銀行のあんしんワイドは「銀行」という名前がついていますが、銀行のプロパー融資ではなくビジネスローンになります。

現在、GMOあおぞらネット銀行は法人向けビジネスローンの広告を積極的に打っているため、借入もしやすくなっていると言えます。

契約期間内は融資枠の範囲で、いつでもインターネットバンキングから手続きができ、手数料不要・審査不要で借り入れができるため、資金計画に合わせた柔軟な資金調達が可能です。

GMOあおぞらネット銀行でビジネスローンを組むには、まずはネット銀行の口座を開設する必要があるため公式サイトから借入と同時に口座申し込みをしましょう。

- 創業初年度や赤字の会社でも利用可能!

- 融資枠型なので、何度でも借入・返済ができる!

- 申込〜借入までオンライン完結で使いやすい!

- 審査申込から最短2営業日で入金!

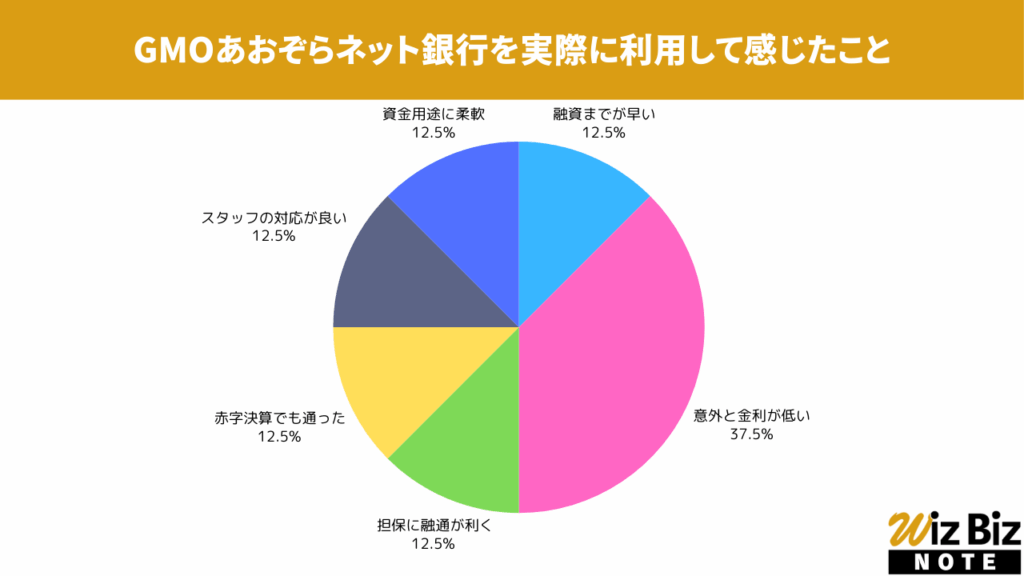

GMOあおぞらネット銀行「あんしんワイド」を実際に利用して感じたこと

アンケートの結果、金利の低さが特に評価されていました。

GMOあおぞらネット銀行「あんしんワイド」の会社情報

| 会社名 | GMOあおぞらネット銀行株式会社 |

|---|---|

| 代表 | 金子 岳人 |

| 所在地 | 東京都渋谷区道玄坂1丁目2-3 |

| 資本金 | 24,129,960,000円 |

| 設立 | 1994年2月28日 |

| 法人番号 | 9010001025425 |

| 登録金融機関登録番号 | 関東財務局長(登金)第665号 |

| 金融先物取引業協会 | 0313号 |

3位:ファンドワン「事業者ローン」

| 商品名 | 事業者ローン |

|---|---|

| 融資額 | 30万円〜500万円 |

| 金利(実質年率) | 年10.0%〜年18.0% |

| 融資までの期間 | 最短即日 |

| 融資対象 | 法人・個人事業主 |

| 用途 | 自由 |

| 担保 | 不要 |

| 保証人 | 不要 |

ファンドワンの「事業者向けビジネスローン」は赤字決算や銀行の融資審査に落ちた場合でも利用可能です。

商品の種類も豊富で、担保が不要な事業者ローンから不動産担保融資や売掛債権担保融資まで揃っています。

即日で融資をしてもらうことの可能なので、最適なローンをその場で適用したい場合におすすめです。

- オンライン完結なので全国の法人が利用可能!

- 午前中に申し込めば即日対応してもらえる!

- 無担保ビジネスローンは最大500万円まで借入可能!

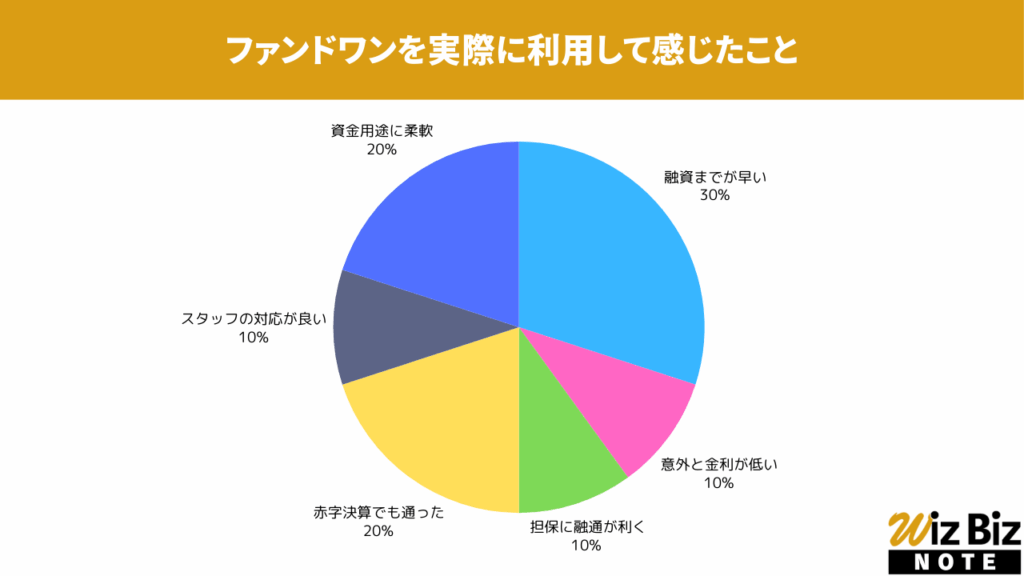

ファンドワン「事業者ローン」を実際に利用した事業者が感じたこと

アンケートの結果、融資までの早さと資金用途の柔軟性、赤字決算への対応が特に評価されていました。

ファンドワン「事業者ローン」を実際に利用した事業者へのインタビュー

実際にファンドワンを利用して500万円の融資を受けた坂本さんにインタビューを実施しました。

| 事業者の形態 | 法人 |

|---|---|

| 業種 | 建設業 |

| 融資額 | 500万円 |

| 金利(実質年率) | 15.00% |

| 担保 | なし |

新谷:実際に申し込んでから審査が完了するまでの流れはいかがでしたか?

坂本さん:連絡などの諸々のやり取りも含めて、非常に早くてスムーズでした。

新谷:審査完了から融資まではいかがでしたか?

坂本さん:素早く必要な融資が受けられたので良かったと思います。

ファンドワン「事業者ローン」の会社情報

| 会社名 | ファンドワン株式会社 |

|---|---|

| 代表 | 髙山 憲彦 |

| 所在地 | 東京都豊島区南大塚二丁目39-11ヒサビル601号室 |

| 資本金 | 50,000,000円 |

| 設立 | 2020年1月6日 |

| 法人番号 | 3013301045040 |

| 貸金業登録番号 | 東京都知事(2)第31816号 |

| 日本貸金業協会 | 第006140号 |

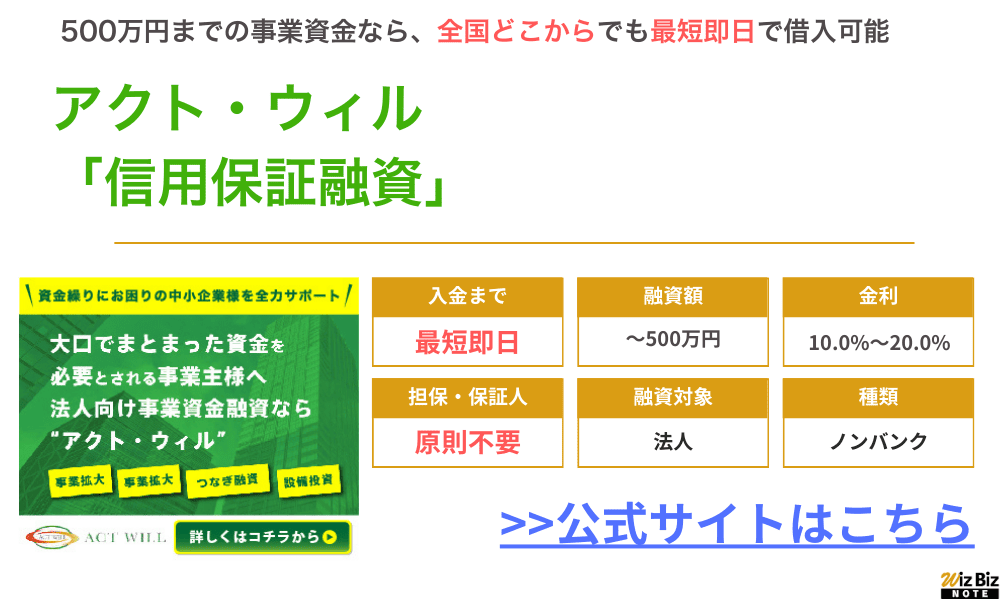

4位:アクト・ウィル 「信用保証融資」

| 商品名 | 信用保証融資 |

|---|---|

| 融資額 | 500万円まで |

| 金利(実質年率) | 年10.0%〜年20.0% |

| 融資までの期間 | 最短即日 |

| 融資対象 | 法人 |

| 用途 | 事業資金 |

| 担保 | 不要 |

| 保証人 | 場合により必要 |

| 公式申込ページ | アクトウィル公式サイト |

アクト・ウィルの「ビジネスローン」は法人向けのビジネスローンで、来店不要で全国的に申し込みをすることができます。

最大で1億円の融資が可能で、最短即日の融資にも対応していることが特徴。

審査も最短で60分と短いため、スピーディーに資金調達できるでしょう。

- 最短60分審査でスピード融資に対応!

- 来店不要で全国の法人が申し込み可能!

- 担保によっては最大1億円まで借入可能!

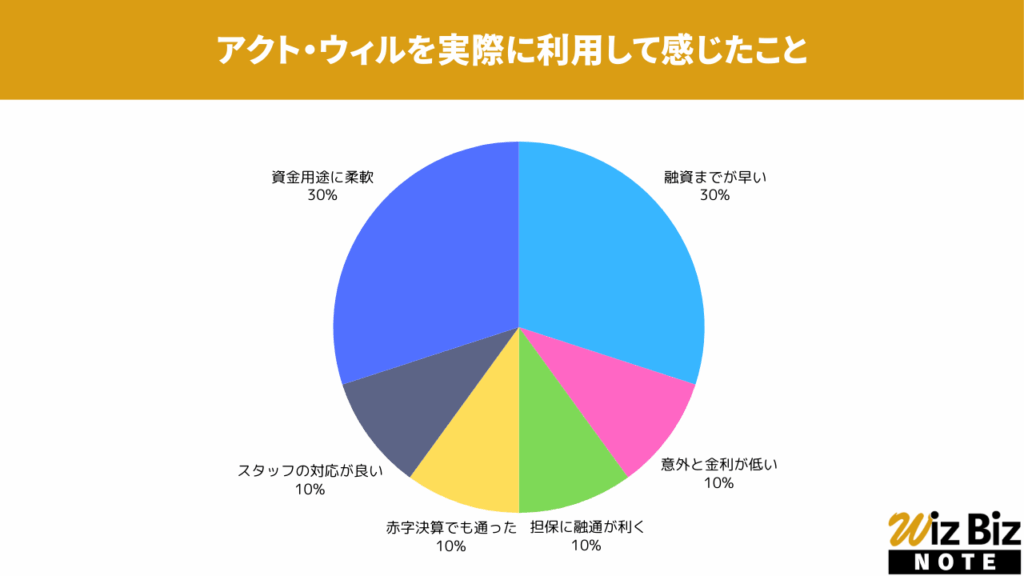

アクト・ウィル「信用保証融資」を実際に利用して感じたこと

アンケートの結果、融資までの早さと資金用途の柔軟性が特に評価されていました。

アクト・ウィル「信用保証融資」の会社情報

| 会社名 | アクト・ウィル株式会社 |

|---|---|

| 代表 | 谷口 友祐 |

| 所在地 | 東京都豊島区東池袋3丁目11-9 三島ビル301号室 |

| 資本金 | 55,000,000円 |

| 設立 | 2013年5月9日 |

| 法人番号 | 6013301033769 |

| 貸金業登録番号 | 東京都知事(4)第31521号 |

| 日本貸金業協会 | 第005834号 |

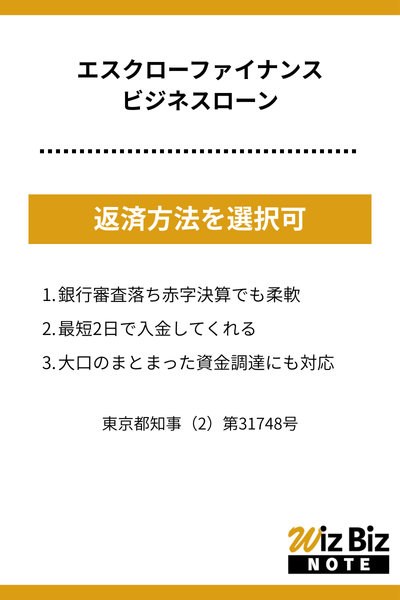

5位:エスクローファイナンス「ビジネスローン」

| 商品名 | ビジネスローン |

|---|---|

| 融資額 | 要相談 |

| 金利(実質年率) | 年6.8%〜年18.0% |

| 融資までの期間 | 最短2日 |

| 融資対象 | 法人 |

| 用途 | 事業資金 |

| 担保 | 不要 |

| 保証人 | 原則不要 |

エスクローファイナンスはノンバンクのビジネスローンで、「赤字決算でも申込OK」「銀行融資落ちでも申込OK」と、比較的審査が緩い特徴があります。

下限金利は年6.8%なので、現在複数社から借入している会社でもエスクローファイナンスからの借入にまとめれば最終的な利息が下がる可能性があります。

- 銀行審査落ち、赤字決算でも柔軟に審査してくれる!

- 最短2日で入金してくれるので急な資金需要にも対応!

- 大口のまとまった資金調達にも対応してくれる!

エスクローファイナンスの会社概要

| 会社名 | エスクローファイナンス株式会社 |

|---|---|

| 代表 | 須田 幸生 |

| 所在地 | 東京都新宿区四谷4-24-26 御苑ハイム4階 |

| 資本金 | 82,500,000円 |

| 設立 | 2009年9月3日 |

| 法人番号 | 3011101058997 |

| 登録番号 | 東京都知事(2)第31748号 |

| 加盟団体 | 未加入 |

ビジネスローンを借り換える際の確認事項

ビジネスローンを借り換える際は、下記4つの点を確認しておくことが大切です。

- 融資の条件

- 必要な費用の総額

- 「借り換え」であることの説明

- 借り換え以外の最適の手段

融資の条件については「対象年齢や決算内容」「返済期間」など、ビジネスローンによってさまざまな条件が定められています。

申し込んでから「思った以上に返済額が減らなかった」と後悔しないように、公式サイトをチェックして不明な点はオペレーターに詳細を聞くと良いでしょう。

融資の条件

ビジネスローンの借り換えで、もっとも重要なポイントは融資の条件です。

具体的には下記の点をチェックし、利用目的や代表者個人の条件に合うか確認してから申し込みましょう。

- 対象年齢……利用対象者の年齢条件に合っているか?

- 融資限度額……借り換え予定の金額に見合う限度額が設定されているか?

- 返済期間……希望する返済期間が設定されているか?(極端に短い返済期間になっていないか?)

- 貸付金利……金利は現在借りているビジネスローンより低いか?

- 必要書類……決算報告書や登記簿謄本、借入計画書など必要書類の準備は可能か?

- 保証人や担保……保証人や担保を要求されることはないか?

金利条件については、Webサイトに下限金利~上限金利が掲載されているものの、実際の貸付金利は確認しないとわからないケースがほとんどです。

問い合わせ段階でも正確な金利は教えてもらえないことが多く、正確な金利は申込手続きをしなければわかりません。

仮審査の段階で想定以上の金利を提示されたら、本審査には進まずに他社を検討しても良いでしょう。

必要な費用の総額

契約と返済に必要な費用の総額を確認しておくことも大切です。

具体的には下記のポイントを確認しておきましょう。

- ローン契約に伴う諸費用の比較……現在借りているビジネスローンの途中解約手数料、新規ビジネスローンの契約に伴う事務手数料、登記手数料など

- 総返済額の比較……完済までの総支払額を比較する(金利が低くても返済期間が長いと現在利用中のローンのほうが総支払額が高くなる場合もある)

ただ、総費用が高いからといって借り換え先のビジネスローンにメリットがないか?というと、一概にはいえません。

「総支払額は増えるが毎月の返済額が減らせる」など、現在の経営状況に合ったビジネスローンなら、借り換える価値はあるでしょう。

「借り換え」であることの説明

ビジネスローンを検討する際は、銀行や貸金業者に「借り換え目的である」と説明しておきましょう。借り換え目的が明確になれば審査もスムーズに進みます。

ただし、借り換えであることを説明しても審査難易度が変わるわけではありません。あくまでも「目的が明確になるだけ」の話です。

AGビジネスサポートのビジネスローンは借り換えでも利用できますが「借り換え専用ローン」ではありません。

あくまでも「資金の利用目的を明確化するための説明」である点は理解しておきましょう。

借り換え以外の最適の手段

借り換えができなかったときの対策も考えておきましょう。

金利が高いなら、銀行や貸金業者などと相談し、金利を下げてもらえないか交渉する方法があります。返済余力があるなら、融資額の増額と同時に金利を下げてもらえるかもしれません。

新たな融資を希望しているなら、日本政策金融公庫の国民生活事業(事業資金融資)や、マル経融資などを検討する方法もあります。

ただし、公的融資のほとんどは借り換え目的では使えない点には注意が必要です。

事業資金が足らないときには相談にのってくれますので、最寄りの取り扱い金融機関や商工会議所で相談すると良いでしょう。

ビジネスローンを借り換える手順

ビジネスローンを借り換える5つの手順についても解説します。

- ビジネスローンの返済状況を整理する

- 借り換え後の返済シュミレーション

- 借り換え先の業者比較

- 相談と審査の申し込み

- 融資と既存ローンの繰り上げ返済

ビジネスローンの返済状況を整理する

ビジネスローンを借り換える際は、まず現在の返済状況を整理しましょう。

整理するポイントは下記4つです。

- 返済遅延状況……毎月遅れずに返済できているか?他社ローンで借りて返済するなど自転車操業になっていないか?

- 毎月の返済額……月次の収支を確認し、どれくらい返済額を減らせば経営が楽になるのか?

- 貸付金利……現在の貸付金利は何%か?

- 完済期間……利用中の完済期間は?(借り換えでどこまで短縮したいか確認する)

ビジネスローンの借り換えをする場合、借り換え先ローンにメリットがなければ意味がありません。

毎月の返済額や金利、返済期間などを綿密に比較し、本当に借り換えするメリットがあるのか整理すると良いでしょう。

借り換え後の返済シュミレーション

返済状況が整理できたら、返済シミュレーションで毎月の返済計画を確認しましょう。

返済シミュレーションでチェックすべき項目は下記3つです。

- 毎月の返済額

- 返済期間

- 総支払額(元金+利息)

ビジネスローンの公式サイトには返済シミュレーションができるページがあり、借入額や金利など諸条件を入力すると毎月の返済額や返済期間がわかります。

ただし、金利を入力する場合はサイト上に掲載されている上限金利を入れましょう。

なぜなら、ビジネスローンの初回利用者には、ほとんど上限金利が適用されるケースが多いからです。

借り換え先の業者比較

返済シミュレーションによる比較は、1社だけではなく複数の貸金業者や銀行でやってみましょう。

ビジネスローンを提供する金融機関や貸金業者は、それぞれ金利や最小返済額が異なるため、同じ額を借りても毎月の返済額や総支払額は変わってきます。

また、事務手数料や繰り上げ返済手数料・保証人の必要有無などの条件も各社で異なるため、諸条件を綿密に比較し自社に合ったビジネスローンを見極めることが大切です。

相談と審査の申し込み

利用する貸金業者や銀行が決まったら、まず電話で相談するのがおすすめです。

公式サイトではわかりづらい情報もあるため、「借り換え目的である」ことを伝えたうえで融資に関する諸条件や返済計画などの詳細を確認しましょう。

急ぎの融資が必要なら、事前に電話で伝えておくと善処してくれる場合もあります。

電話相談で諸条件に問題がないことがわかったら、Webサイトから審査の申し込みを進めます。

貸金業者や銀行のほとんどは、Webで仮審査までの手続きが完結するため店舗に行く必要はありません。

融資と既存ローンの繰り上げ返済

無事審査に通過できたら、借り換え先ビジネスローンでの融資がおこなわれます。

融資は希望する銀行口座に一括振込されますので、入金されたらすみやかに借り換え元ローンの繰り上げ返済をおこないましょう。

利息は日割りで計算されます。1日でも繰り上げ返済が遅れると、借り換え先と借り換え元の二重金利がかかってきます。

借り換えができた安心感から、つい借り換え元ローンの返済を後回しにするケースがありますが、返済遅れは危険です。

貸金業者からの総借入額が増えると他社ローンの審査にも影響が出ますので、くれぐれも早めに返済するよう心がけましょう。

ビジネスローン借り換えの審査で注意すべきポイント

審査では下記3つの点に注意しましょう。

- いま借りているローンで延滞しない

- 二重ローンにならないように注意する

- 必要書類を準備しておく

特に「延滞」には注意が必要です。

現在の経営が厳しくても、いま利用しているビジネスローンで延滞してしまうと借り換えが難しくなります。

いま借りているローンで延滞しない

いま借りているビジネスローンで延滞してしまうと、信用情報機関に延滞履歴が残るため、借り換え先ローンの審査に影響が出ます。

信用情報機関には「他社返済履歴」「延滞履歴」「債務整理の履歴」など、金融取引に関するデータが登録されています。

一部の情報を除き登録データは5年間保存されるため、一度でも延滞すると最悪のケースでは5年間ローン審査に落ち続けることになるのです。

年に1度程度、数日延滞してもすぐに返済しているなら問題はないですが、2ヵ月以上の滞納は「異動情報」と呼ばれる重要なデータとして登録されてしまいます。

毎月の返済が苦しくても、借り換えが完了するまでは延滞しないよう注意しましょう。

二重ローンにならないように注意する

借り換えが完了したら、現在利用中のビジネスローンは早めに完済しましょう。

借り換え元ローンの返済を怠ると二重ローンになってしまい、ますます経営が悪化します。

銀行や消費者金融のおまとめローンとは違い、事業者ローンにおける「既存ローンの返済」は利用者に委ねられます。

「新規で借りたローンで得た現金を手元に置きたい」といった気持ちはわかりますが、経営を苦しめる原因になりますので、即日繰り上げ返済するよう心がけましょう。

必要書類を準備しておく

本審査まで進んだら、金融機関によっては決算資料や登記簿謄本などの書類提出を求められます。

審査の過程で慌てないように、必要書類は事前に用意しておきましょう。

登記簿謄本は法務局で取得し、確定申告書などは最新年度の控えを用意しておきましょう。

銀行や貸金事業者によっては、事業計画書や返済計画書が必要になります。

これらの書類は作成に時間がかかるため、審査を受ける前に必要書類はよく確認し、予め準備しておくと良いでしょう。

参考:法務局公式サイト「登記事項証明書等の請求にはオンラインでの手続が便利です」

ビジネスローンを借り換えできなかったときの対策

借り換えできなかったときは下記3つの対策を考えてみてください。

- 繰り上げ返済で金利手数料を節約する

- 増額融資で金利を下げてもらう

- いまのローンで返済が厳しいならリスケジュールを相談する

繰り上げ返済で金利手数料を節約する

毎月の金利負担が厳しいなら、事業利益をできるだけ返済にまわし、繰り上げ返済で金利手数料を節約する方法があります。

金利手数料は借入総額に対してかかるため、借入れを1円でも減らすと金利手数料も減ります。

下記は300万円を年率10%で借りた場合の、毎月返済額の差による総返済額を比較した表です。

同じ金利でも、毎月の返済額を増やすと総返済額は安くなることがわかります。

毎月の返済額を増やした場合の総返済額の差

| 毎月の返済を少なくした場合 | 毎月多めに返済した場合 | |

|---|---|---|

| 借入額 | 300万円 | 300万円 |

| 貸付金利(実質年率) | 年率10% | 年率10% |

| 毎月の返済額 | 39,645円 | 63,741円 |

| 総返済額 | 4,757,275円 | 3,824,406円 |

| 総返済額の差 | 多めに返済したほうが「総額で約93万円お得」 | |

ただし、利用しているローンによっては繰り上げ返済時に手数料や違約金を請求されるケースがあります。

繰り上げ返済をする際は、事前に金融機関や貸金業者に相談し諸費用がかからないか確認しておくと良いでしょう。

- 一部繰上返済手数料……5,500円

- 条件変更手数料……5,500円

- 全額繰上返済手数料……3,300円

増額融資で金利を下げてもらう

利用中のローンで増額融資を受けて金利を下げてもらう方法もあります。

国が決めた利息制限法では、借入額が増えると利息は下がる仕組みになっています。

- 借入額10万円未満……上限金利/年率20%

- 借入額10万円~100万円以下……上限金利/年率18%

- 借入額100万以上……上限金利/年率15%

ただし、経営状況があまりにも悪かったり延滞が続いていたりすると、増額審査の通過も難しくなります。

増額審査では決算書類や事業計画書の再提出を求められるケースが多いため、時間に余裕を持って相談することが大切です。

いまのローンで返済が厳しいならリスケジュールを相談する

返済が厳しいなら、リスケジュールを相談してみましょう。

「リスケジュール」とは、毎月の返済額を減らしてもらったり次回返済日を先送りしてもらったりすることを意味します。

ただし、銀行のビジネスローンではリスケジュールは難しく、相談しても断られるケースがほとんどです。

貸金業者の場合はリスケジュールに応じてもらえるかもしれませんが、返済期日の先送りをすると信用情報機関に「延滞」として記録されてしまいます。

毎月の返済額を減らしても、返済期間が伸びると利息総額は増えてしまいます。

経営状況が改善したら早めに繰り上げ返済をするなど、返済計画を練り直すことも大切です。

ビジネスローンの借り換えに関するFAQ

ビジネスローンの借り換えでは、さまざまな不安や疑問が起きがちです。

「借り換えをするべき事業者」や「借り換えに必要なもの」など、いくつかの疑問にお答えしていきます。

- これまで借りていたローンは強制的に返済させられますか?

- 日本政策金融公庫への借り換えは可能ですか?

- どんな事業者に借り換えが必要ですか?

- 借り換えに必要なものは何ですか?

- ビジネスローンを借り換えるデメリットは?

これまで借りていたローンは強制的に返済させられますか?

これまで借りていたローンの返済は、契約者の判断に委ねられます。

ただし、借り換え元ローンの返済を怠ると二重ローンになるため、早めに繰り上げ返済するように心がけましょう。

ちなみに、借り換えローンの審査では現在利用中のローンが返済されない前提で、「現在の借入額+借り換えローンの融資限度額」の合計額で返済できるかが審査されます。

現在のローン残高が多いと、融資額が減額されたり場合によっては審査に落ちたりしますので、最悪のケースを想定して対策を考えておきましょう。

日本政策金融公庫への借り換えは可能ですか?

日本政策金融公庫の事業資金融資を使った借り換えはできません。

日本政策金融公庫の融資には利用目的が定められており、新規事業資金や経営改善のための資金に使うのが原則です。

他社ローンの借り換えなど、目的外の利用が発覚すると一括返済を求められるケースもあるため、くれぐれも注意しましょう。

ビジネスローンを借り換えたほうが良い財務状況の例について教えてください

現在の経営状況を確認し、下記の状況に該当する場合は借り換えたほうが良いでしょう。

- 自転車操業状態になっている……返済金や従業員の給料・仕入れ代金を支払うための借入れを繰り返している

- 負債が減っていない……金利が高く新たな投資をしていないにも関わらず有利子負債の額が減っていない

- フリーキャッシュフローに問題がある……自由に使えるお金が少ない

- 事業の成長見込みがない……将来、事業利益が増える見込みがなく返済が厳しくなることが予想される

毎月の営業収支が黒字でも自由に使えるお金が少ないと、いつかは経営破綻してしまいます。

設備投資資金などと違い、ビジネスローンの金利は高めに設定されているため、毎月の金利が経営を圧迫しているなら借り換えを検討したほうが良いでしょう。

借り換えに必要なものは何ですか?

ローンを扱う金融機関や貸金業者によっても異なりますが、以下の書類が必要です。

- 本人確認書類……運転免許証やパスポート、健康保険証など

- 事業運営を証明する書類……登記簿謄本

- 経営状況を証明する書類……確定申告書、決算報告書、納税証明書など

- 返済計画を説明する書類……事業計画書、経営改善計画書、返済計画書

書類は指定のフォーマットが提供されますが、フォーマットがないなら日本政策金融公庫のフォーマットを利用して作成する方法もあります。

ビジネスローンを借り換えるデメリットは?

借り換えのデメリットは特にありません。

ただし、国の融資や銀行融資と比較して、貸金業者が提供するビジネスローンの金利は高いため長期借入れには不向きです。

また、個人事業主がビジネスローンでお金を借り過ぎると、他社ローンや個人のクレジットカード利用などに影響が出る場合があります。

事業者ローンは総量規制の対象外ですが、消費者金融カードローンなどを新規で申し込む場合は「事業資金を含めて総額いくら借りているか?」が審査されます。

「ビジネスローンの借入額が大きく他社ローンの審査に落ちた」といったことにならないよう、高金利のローンがあるなら優先して借り換えましょう。

おすすめしているビジネスローンのランキング根拠

記事内でおすすめしているビジネスローンのランキングは、以下の評価項目やスコアリングに基づいています。

評価項目

ビジネスローンにおける重要な要素を多角的に評価し、総合的に判断した結果を示すものです。

客観的な情報に基づき、それぞれの評価項目をスコアリング比率に応じて数値化してから100点満点に換算し、総合スコアを算出しています。

評価項目ごとのスコア算出方法

- 金利:上限金利を常用対数化し、最小から最大を1〜25点に線形圧縮。

- 審査:通過難易度と完了報告までの時間をそれぞれ5段階で評価し、2:1で合算後、1〜20点に正規化。

- 運営会社:会社概要や財務諸表などの総合的な信用を15段階で評価。

- 限度額:借入可能な限度額を常用対数化し、最小から最大を1〜10点に線形圧縮。

- 担保:必要性や評価比重などの内容を10段階で評価。

- 用途:使用用途の柔軟性を10段階で評価。

- 口コミ:口コミ投稿フォームに投稿されたレビューの平均点を1〜10点に補完。

評価項目ごとのスコアリング比率と調査方法

| 項目 | スコアリング比率 | 調査方法 |

|---|---|---|

| 金利 | 25% | 各社公式サイトに掲載された情報 弊社実施のインタビュー 専門機関への依頼調査 インターネットによるアンケート |

| 審査 | 20% | |

| 運営会社 | 15% | |

| 限度額 | 10% | |

| 担保 | 10% | |

| 用途 | 10% | |

| 口コミ | 10% | 口コミ投稿フォームに投稿されたレビュー |

各ビジネスローンのスコア詳細

ランキングで紹介した各ビジネスローンの詳しいスコアはこちらです。

| ビジネスローン名 | スコア |

|---|---|

| AGビジネスサポート「事業者向けビジネスローン」 | 87 |

| GMOあおぞらネット銀行「あんしんワイド」 | 83 |

| ファンドワン「事業者ローン」 | 82 |

| アクト・ウィル「信用保証融資」 | 81 |

| エスクローファイナンス「ビジネスローン」 | 80 |

本記事の執筆をするにあたり弊社が実施したアンケート

| 調査期間 | 2025年7月1日~ 2026年1月31日 |

|---|---|

| 調査機関 | WizBiz株式会社 |

| 調査対象 | 日本全国の事業主・経営者 |

| 有効回答数 | 100件 |

| 調査目的 | 全国の事業主・経営者を対象に実施し、利用動機や利用目的などを明らかにすることで、今後利用を検討している事業主・経営者の参考になるコンテンツを作成するため |

PRTIMES:事業融資・ビジネスローンの利用経験がある事業主および経営者に対しての調査レポートを公開いたしました。

PDF:ビジネスローンの利用者へ実施したアンケート調査の結果について

| 調査期間 | 2026年2月1日~ 2026年4月10日 |

|---|---|

| 調査機関 | WizBiz株式会社 |

| 調査対象 | 日本全国の事業主・経営者 |

| 有効回答数 | 1,000件 |

| 調査方法 | ダイレクトメッセージによるアンケート |

PDF:ビジネスローン利用実態調査

ビジネスローンを扱う貸金業者の選定基準

情報更新:2026年4月11日

貸金業者は、必ず国(財務局長)もしくは都道府県知事から認可を受けて「貸金業者」として登録する必要があります。

しかし、中には「審査なし!」「絶対借りられる!」などと言って、無免許で営業しているヤミ金も存在します。

当サイトでは、国や都道府県に確認をし、「貸金業者として登録されている正規の貸金業者」のみを紹介しています。

資金繰りに困っている時は焦ってしまい、ヤミ金にも引っかかってしまいがち。だからこそ、当サイトに掲載している正規の貸金業者に申し込みましょう。

【正規の貸金業者を確認するサイト】

【参考サイト】

財務局ホームページ

北海道財務局

東北財務局

関東財務局

北陸財務局

東海財務局

近畿財務局

中国財務局

四国財務局

福岡財務支局

九州財務局

沖縄総合事務局(財務部)

北海道に本店が所在する日本貸金業協会 協会員

青森県に本店が所在する日本貸金業協会 協会員

岩手県に本店が所在する日本貸金業協会 協会員

宮城県に本店が所在する日本貸金業協会 協会員

秋田県に本店が所在する日本貸金業協会 協会員

山形県に本店が所在する日本貸金業協会 協会員

福島県に本店が所在する日本貸金業協会 協会員

茨城県に本店が所在する日本貸金業協会 協会員

栃木県に本店が所在する日本貸金業協会 協会員

群馬県に本店が所在する日本貸金業協会 協会員

埼玉県に本店が所在する日本貸金業協会 協会員

千葉県に本店が所在する日本貸金業協会 協会員

東京都に本店が所在する日本貸金業協会 協会員

神奈川県に本店が所在する日本貸金業協会 協会員

新潟県に本店が所在する日本貸金業協会 協会員

富山県に本店が所在する日本貸金業協会 協会員

石川県に本店が所在する日本貸金業協会 協会員

福井県に本店が所在する日本貸金業協会 協会員

山梨県に本店が所在する日本貸金業協会 協会員

長野県に本店が所在する日本貸金業協会 協会員

岐阜県に本店が所在する日本貸金業協会 協会員

静岡県に本店が所在する日本貸金業協会 協会員

愛知県に本店が所在する日本貸金業協会 協会員

三重県に本店が所在する日本貸金業協会 協会員

滋賀県に本店が所在する日本貸金業協会 協会員

京都府に本店が所在する日本貸金業協会 協会員

大阪府に本店が所在する日本貸金業協会 協会員

兵庫県に本店が所在する日本貸金業協会 協会員

奈良県に本店が所在する日本貸金業協会 協会員

和歌山県に本店が所在する日本貸金業協会 協会員

鳥取県に本店が所在する日本貸金業協会 協会員

島根県に本店が所在する日本貸金業協会 協会員

岡山県に本店が所在する日本貸金業協会 協会員

広島県に本店が所在する日本貸金業協会 協会員

山口県に本店が所在する日本貸金業協会 協会員

徳島県に本店が所在する日本貸金業協会 協会員

香川県に本店が所在する日本貸金業協会 協会員

愛媛県に本店が所在する日本貸金業協会 協会員

高知県に本店が所在する日本貸金業協会 協会員

福岡県に本店が所在する日本貸金業協会 協会員

佐賀県に本店が所在する日本貸金業協会 協会員

長崎県に本店が所在する日本貸金業協会 協会員

熊本県に本店が所在する日本貸金業協会 協会員

大分県に本店が所在する日本貸金業協会 協会員

宮崎県に本店が所在する日本貸金業協会 協会員

鹿児島県に本店が所在する日本貸金業協会 協会員

沖縄県に本店が所在する日本貸金業協会 協会員