経営者なら「今日期限の支払いがある」「税金が支払えそうにない」など、切羽詰まった経験をすることも多いでしょう。

事業資金を調達するには、銀行融資や公的融資などの方法がありますが、信用情報が悪いと審査通過はできません。

ブラックでも必ず借りられるビジネスローンはありませんが、審査基準が柔軟なノンバンクのビジネスローンなら、銀行で融資を断られた方でも資金調達できる場合があります。

【最短即日・個人事業主もOK!】

資金繰りに困ったら「AGビジネスサポート」の無担保ビジネスローンがおすすめ。

銀行融資ではないため、銀行融資を断られた方でもビジネスローンを組める可能性があります。

また、AGビジネスサポートなら原則無担保・無保証で即日融資を受けることができます!

※AGビジネスサポートは法人・個人事業主を対象としたビジネスローンです。

※ただし法人の場合は代表者様が原則連帯保証

| まとまった金額の借入なら ビジネスローンがおすすめ! | 売掛金があるなら ファクタリングがおすすめ! |

|---|---|

AGビジネスサポート | QuQuMo |

| 柔軟な審査ですぐに事業資金を融資してもらう方法 | 売掛金や請求書を買い取ってもらい現金化する方法 |

| 融資まで 最短即日 | 入金まで 最速2時間 |

| 申込〜入金 来店不要! | 申込〜入金 来店不要! |

| 融資限度額 50万円〜1,000万円 | 買取限度額 上限なし |

| 金利 年3.1%〜18.0% | 手数料 1%〜14.8% |

| 利用者※1 法人(赤字でもOK!) 個人事業主 | 利用者 法人(売掛金があればOK!) 個人事業主 |

| 必要書類※2 本人確認書類 決算書などのみ! | 必要書類 請求書 通帳の2点のみ! |

| 無担保無保証で借入可能!※3 | 取引先への通知なし! |

| AGビジネスサポート 公式サイトから今すぐ申込 | QuQuMo 公式サイトから今すぐ申込 |

※2:法人→代表者本人を確認する書類・決算書・その他必要に応じた書類

※2:個人事業主→本人を確認する書類・確定申告書・所定の事業内容確認書・その他必要に応じた書類

※3:原則不要。法人の場合は原則代表者が連帯保証

※4:該当しない方は要相談

貸付条件はこちら

WizBiz株式会社 代表取締役

経歴

1971年東京生まれ。都立駒場高校出身。大学卒業後、東証一部上場のコンサルティング会社「ベンチャー・リンク」に入社。銀行、信用金庫の融資コンサルタントを皮切りに、仙台支店長、東日本事業部長、執行役員を歴任。その後、常務執行役に就任し、経営コンサルティング部門や営業部門、サービス提供部門を統括。2010年に独立しWizBiz株式会社を設立。2023年12月、TOKYO PRO Market市場へ上場。経営者向けネットメディア「WizBiz」は、国内では経営者の会員登録数でNo.1のメディアとなっている。また、経営者向けサービスの提供はリアルの場も力をいれており、年500回以上のセミナーを開催し、4000名を越す経営者が参加。18万人の社長アンケートから1000個の悩みを回収し、著書『社長の孤独力』を出版。

著書:社長の孤独力

ブラックでも借りられる可能性のあるビジネスローン30選

借りられる確率を高めるには、審査の甘いノンバンクビジネスローンを選ぶといいです。

| 入金スピード | 融資可能額 | 申込対象 | 担保 | 金利 | |

|---|---|---|---|---|---|

| AGビジネスサポート (公式サイト) | 最短即日 |

50万円 ~1,000万円 |

法人(75歳まで) 個人事業主(69歳まで) | 無担保 | 3.1%〜18.0% |

| HTファイナンス (公式サイト) | 最短即日 | 〜1億円 | 法人 | 無担保 | 8.0%〜18.0% |

| 三菱UFJ銀行 (公式サイト) | 最短2営業日 | 〜1,000万円 | 法人 | 無担保 | 0.8%〜14.0% |

| アクト・ウィル (公式サイト) | 最短即日 | 〜500万円 | 法人 | 無担保 | 10.0%〜20.0% |

| Carent (公式サイト) | 最短即日 | 1万円 ~500万円 | 法人 | 無担保 | 7.8%〜15.0% |

| オージェイ (公式サイト) | 最短即日 | 10万円 〜1億円 |

法人 個人事業主 | 無担保 | 10.0%〜18.0% |

| GMOあおぞらネット銀行 (公式サイト) | 最短2営業日 | 〜1,000万円 | 法人 | 無担保 | 0.9%〜14.0% |

| ニチデン (公式サイト) | 最短即日 | 〜1億円 | 法人 | 無担保 | 4.8%〜17.52% |

| 三鷹産業 (公式サイト) | 最短即日 | 50万円 ~1,000万円 | 法人 個人事業主 | 無担保 | 6.0%〜18.0% |

| デイリーキャッシング (公式サイト) | 最短即日 | 200万円 ~5,000万円 | 法人 個人事業主 | 無担保 | 5.2%〜14.5% |

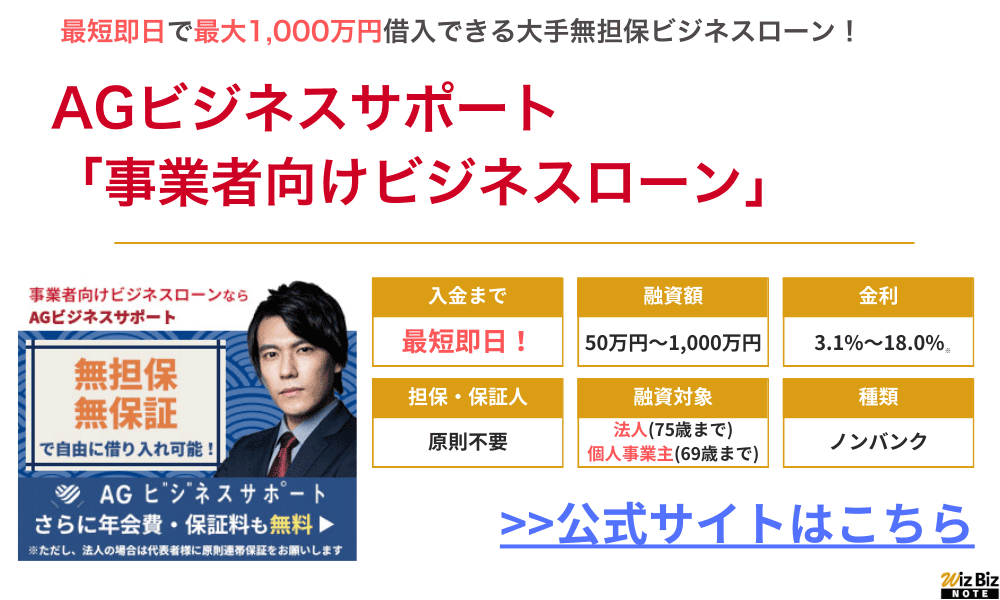

AGビジネスサポート「事業者向けビジネスローン」

| 商品名 | 事業者向けビジネスローン |

|---|---|

| 融資額 | 50万円~1,000万円 |

| 金利(実質年率) | 年3.1%〜18.0% ※貸付条件はこちら |

| 融資までの期間 | 即日融資可能 |

| 融資対象 | 法人(75歳まで) 個人事業主(69歳まで) |

| 用途 | 事業資金 |

| 担保 | 不要 |

| 保証人 | 原則不要 ※法人契約の場合は原則代表者の連帯保証が必要 |

| 必要書類 | 【法人代表者】 本人確認書類 決算書 その他必要に応じた書類 【個人事業主】 本人確認書類 確定申告書 所定の事業内容確認書 その他必要に応じた書類 |

| 公式申込ページ | AGビジネスサポート公式 ビジネスローンページ |

「AGビジネスサポート」は使用用途が自由で、事業資金の範囲内であれば目的を問わず利用できるビジネスローンです。

インターネットからの申し込みも可能で、融資上限金額も1,000万円とノンバンク系の中では高額なのも大きな特徴。

そして、最短即日融資を謳っており、緊急で資金調達を必要とする経営者にも心強いです。

ただし、個人事業主で申し込めるのは「確定申告書Bに営業所得の記載がある人」に限られるので注意しましょう。

融資額が広いため、一時的なつなぎ資金や事業の立て直しなど、さまざまな用途に利用できるでしょう。

銀行融資などは、非常に時間を要するので、それに比べるとスピーディーに資金調達可能です。

しかし、申し込み具合によっては即日というわけにもいかないので、余裕を持った利用をおすすめします。

- 銀行とは異なる独自基準での審査!

- 審査が不安な方でも安心して申し込める!

- Web上で申込〜借入まで完結できる!

- 手数料無料で、事業用途なら使いやすい

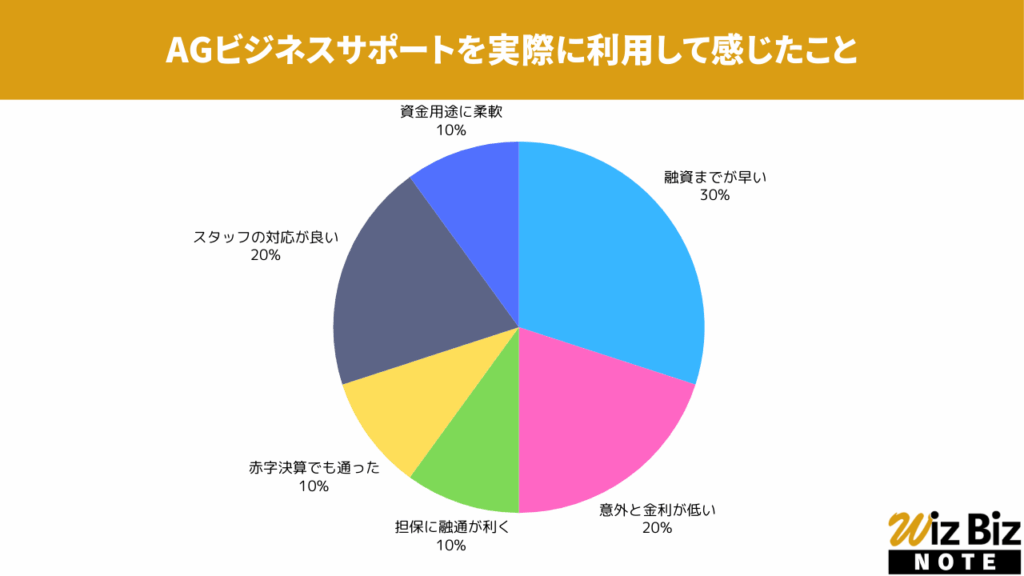

AGビジネスサポート「事業者向けビジネスローン」を実際に利用して感じたこと

アンケートの結果、融資までの早さと金利の低さ、スタッフの対応が特に評価されていました。

AGビジネスサポート「事業者向けビジネスローン」の会社情報

| 会社名 | AGビジネスサポート株式会社 |

|---|---|

| 代表 | 深田 裕司 |

| 所在地 | 東京都港区芝2丁目31-19 |

| 資本金 | 110,000,000円 |

| 設立 | 2001年1月18日 |

| 法人番号 | 5010401088265 |

| 貸金業登録番号 | 関東財務局長(9)第01262号 |

| 日本貸金業協会 | 第001208号 |

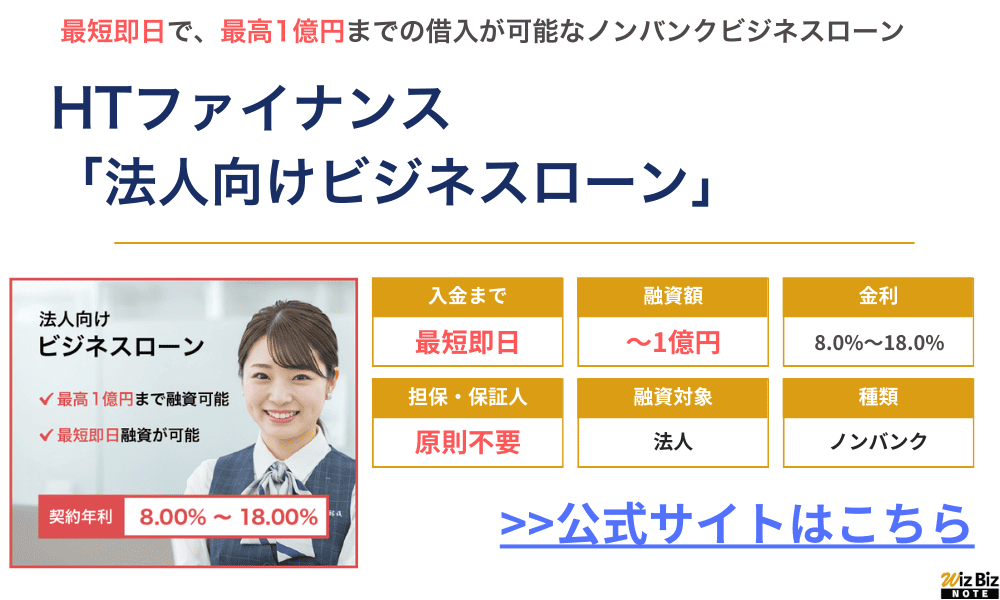

HTファイナンス「法人向けビジネスローン」

| 商品名 | 法人向けビジネスローン |

|---|---|

| 融資額 | 最高1億円 |

| 金利(実質年率) | 8.0%〜18.0% |

| 融資までの期間 | 最短即日 |

| 融資対象 | 法人 |

| 用途 | 事業資金 |

| 担保 | 原則不要 |

| 保証人 | 原則不要 |

| 公式申込ページ | HTファイナンス公式サイト ビジネスローン申込ページ |

- 早めの申し込みで最短即日融資が可能!

- 最大1億円の大口融資にも対応している!

- 一括返済も可能なので一時的なつなぎ資金としても使える!

| 会社名 | ヒューマントラスト株式会社 |

|---|---|

| 代表 | 川口 竜史 |

| 所在地 | 東京都中央区八重洲2-11-7 一新ビル8階 |

| 資本金 | 50,000,000円 |

| 設立 | 2019年3月4日 |

| 法人番号 | 8013301043551 |

| 貸金業登録番号 | 東京都知事(1)第31997号 |

| 日本貸金業協会 | 第006355号 |

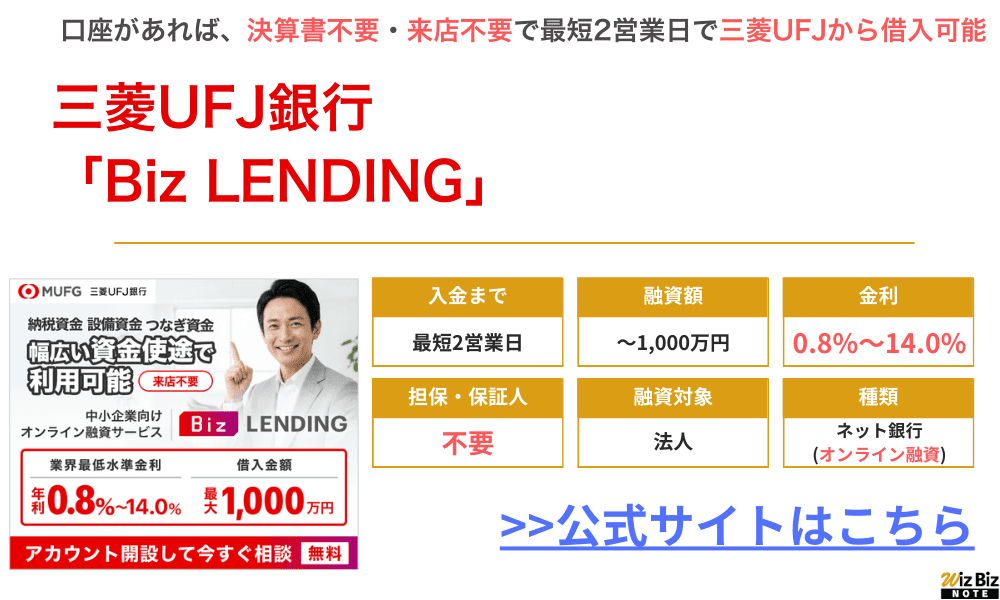

三菱UFJ銀行「Biz LENDING」

| 商品名 | Biz LENDING |

|---|---|

| 融資額 | 最大1,000万円 |

| 金利(実質年率) | 年0.8%〜14.0% |

| 融資までの期間 | 最短2営業日 |

| 融資対象 | 法人 |

| 用途 | 事業資金 |

| 担保 | 不要 |

| 保証人 | 不要 |

| 公式申込ページ | 三菱UFJ銀行公式サイト ビジネスローン申込ページ |

三菱UFJ銀行のBiz LENDINGは、三菱UFJ銀行の法人口座を持っている法人であれば利用可能な借入方法です。

銀行窓口まで行って担当者と話すなどの手順は必要なく、完全にオンラインで借入できる点が今までのプロパー融資と異なる点になっています。

過去の取引履歴から融資審査をしてくれるため、決算書や計画書などの提出は不要で、忙しい経営者でも手間をかけずすぐに借入できることが大きなメリットと言えます。

担保や保証人も不要で最大1,000万円を借入できるので、まだ三菱UFJ銀行の法人口座を持っていない方はすぐに口座開設申し込みをしましょう。

- 来店不要でオンラインで借入ができる!

- 決算書不要なので、資料準備の手間が省ける!

- 最大1,000万円の事業資金を無担保・無保証で借入可能!

- 今から口座開設をして一定期間入出金履歴をつければいつでも利用できる

三菱UFJ銀行「Biz LENDING」の情報

| 会社名 | 株式会社三菱UFJ銀行 |

|---|---|

| 代表 | 半沢 淳一 |

| 所在地 | 東京都千代田区丸の内一丁目4番5号 |

| 資本金 | 17,119億円 |

| 設立 | 1919年8月15日 |

| 法人番号 | 5010001008846 |

| 登録金融機関登録番号 | 関東財務局長(登金)第5号 |

| 金融先物取引業協会 | 0015号 |

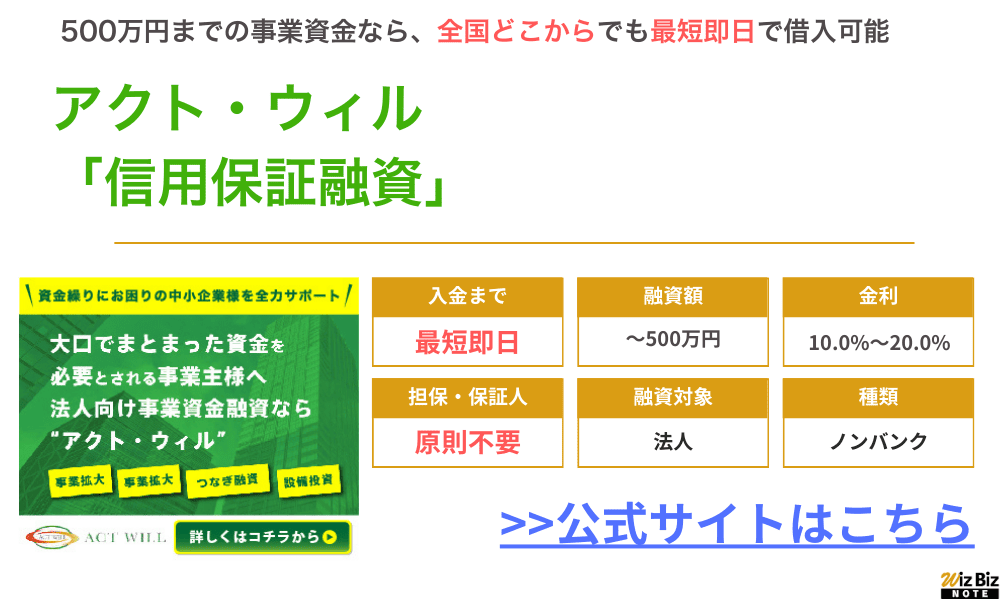

アクト・ウィル「信用保証融資」

| 商品名 | 信用保証融資 |

|---|---|

| 融資額 | 500万円まで |

| 金利(実質年率) | 年10.0%〜年20.0% |

| 融資までの期間 | 最短即日 |

| 融資対象 | 法人 |

| 用途 | 事業資金 |

| 担保 | 不要 |

| 保証人 | 場合により必要 |

| 公式申込ページ | アクトウィル公式サイト |

アクト・ウィルの「ビジネスローン」は法人向けのビジネスローンで、来店不要で全国的に申し込みをすることができます。

最大で1億円の融資が可能で、最短即日の融資にも対応していることが特徴。

審査も最短で60分と短いため、スピーディーに資金調達できるでしょう。

- 最短60分審査でスピード融資に対応!

- 来店不要で全国の法人が申し込み可能!

- 担保によっては最大1億円まで借入可能!

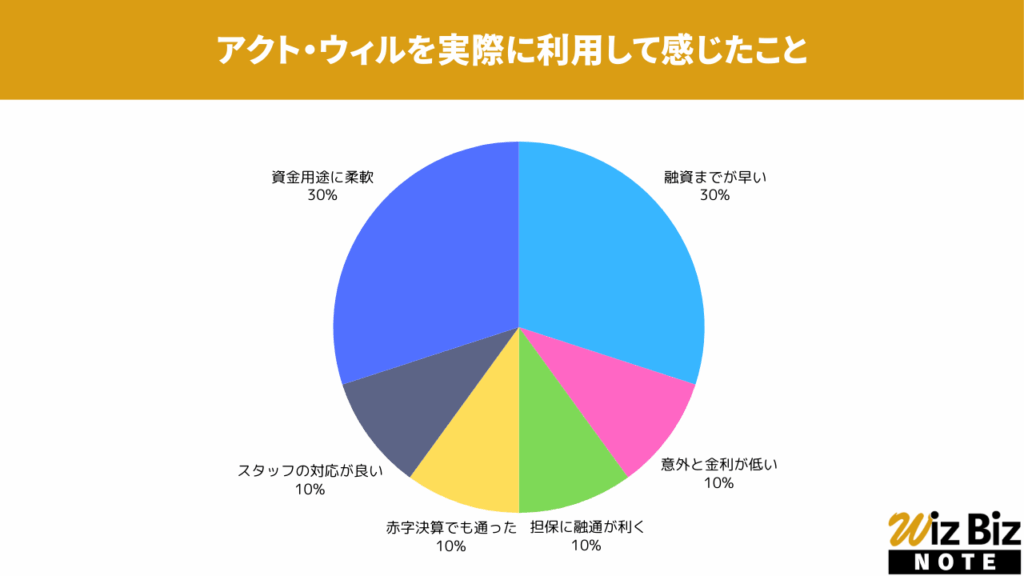

アクト・ウィル「信用保証融資」を実際に利用して感じたこと

アンケートの結果、融資までの早さと資金用途の柔軟性が特に評価されていました。

アクト・ウィル「信用保証融資」の会社情報

| 会社名 | アクト・ウィル株式会社 |

|---|---|

| 代表 | 谷口 友祐 |

| 所在地 | 東京都豊島区東池袋3丁目11-9 三島ビル301号室 |

| 資本金 | 55,000,000円 |

| 設立 | 2013年5月9日 |

| 法人番号 | 6013301033769 |

| 貸金業登録番号 | 東京都知事(4)第31521号 |

| 日本貸金業協会 | 第005834号 |

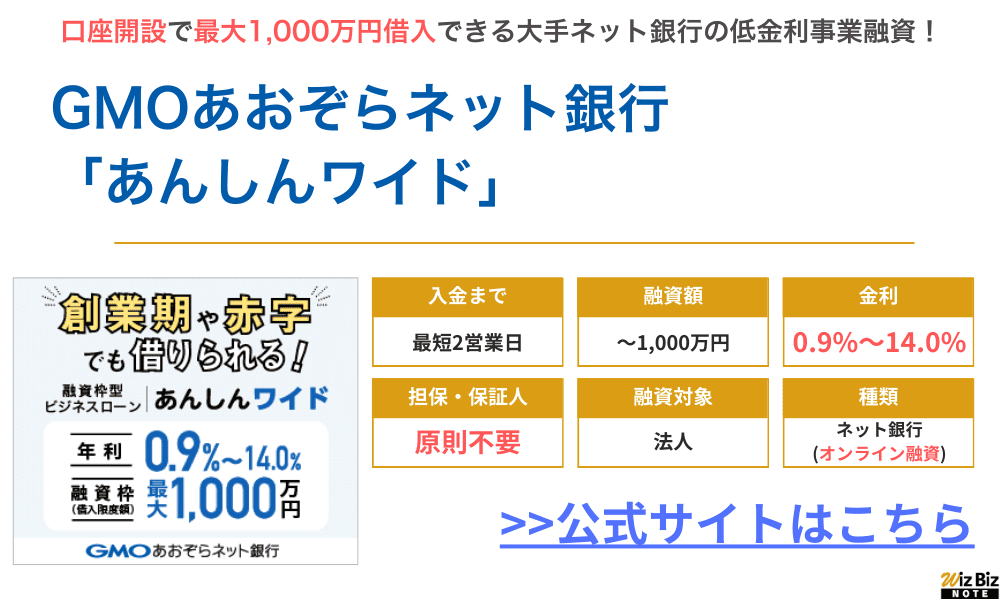

GMOあおぞらネット銀行「あんしんワイド」

| 商品名 | あんしんワイド |

|---|---|

| 融資額 | 〜1,000万円 |

| 金利(実質年率) | 年0.9%〜14.0% |

| 融資までの期間 | 最短2営業日 |

| 融資対象 | 法人 |

| 用途 | 事業資金 |

| 担保 | 不要 |

| 保証人 | 不要 |

| 公式申込ページ | GMOあおぞらネット銀行公式サイト |

GMOあおぞらネット銀行のあんしんワイドは「銀行」という名前がついていますが、銀行のプロパー融資ではなくビジネスローンになります。

契約期間内は融資枠の範囲で、いつでもインターネットバンキングから手続きができ、手数料不要・審査不要で借り入れができるため、資金計画に合わせた柔軟な資金調達が可能です。

GMOあおぞらネット銀行でビジネスローンを組むには、まずはネット銀行の口座を開設する必要があるため公式サイトから借入と同時に口座申し込みをしましょう。

- 創業初年度や赤字の会社でも利用可能!

- 融資枠型なので、何度でも借入・返済ができる!

- 申込〜借入までオンライン完結で使いやすい!

- 審査申込から最短2営業日で入金!

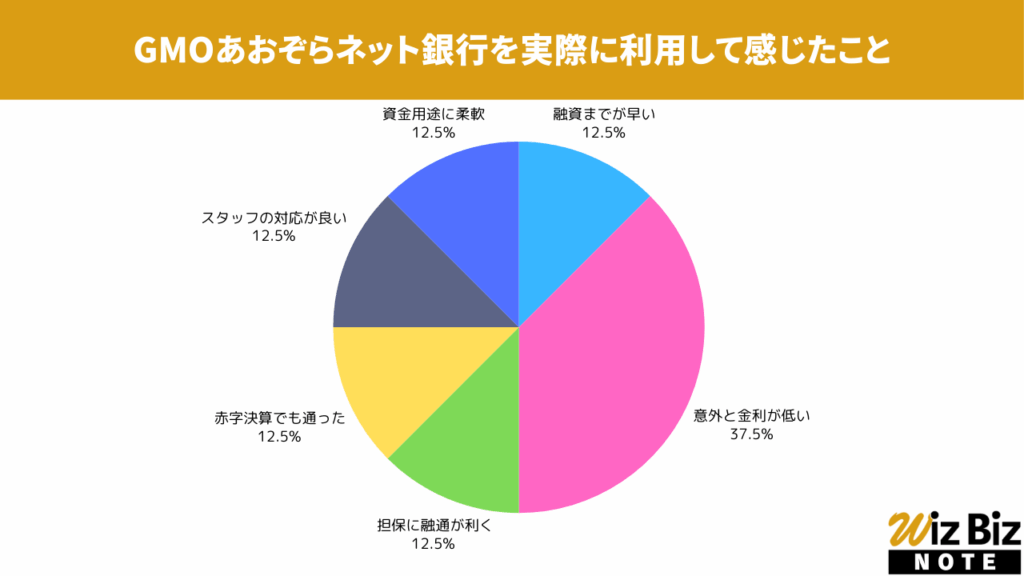

GMOあおぞらネット銀行「あんしんワイド」を実際に利用して感じたこと

アンケートの結果、金利の低さが特に評価されていました。

GMOあおぞらネット銀行「あんしんワイド」の会社情報

| 会社名 | GMOあおぞらネット銀行株式会社 |

|---|---|

| 代表 | 金子 岳人 |

| 所在地 | 東京都渋谷区道玄坂1丁目2-3 |

| 資本金 | 24,129,960,000円 |

| 設立 | 1994年2月28日 |

| 法人番号 | 9010001025425 |

| 登録金融機関登録番号 | 関東財務局長(登金)第665号 |

| 金融先物取引業協会 | 0313号 |

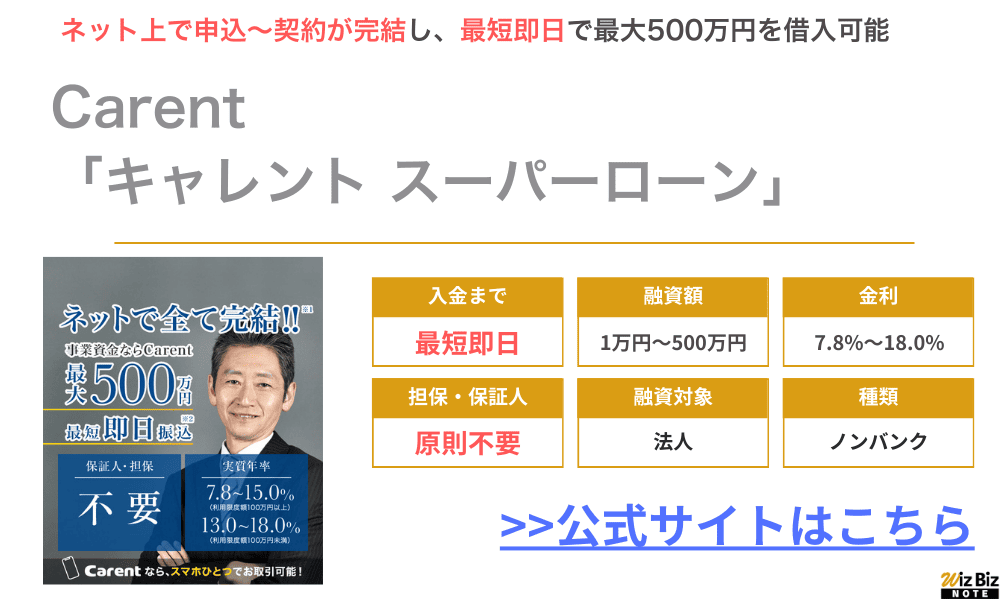

Carent「キャレント スーパーローン」

| 商品名 | キャレント スーパーローン |

|---|---|

| 融資額 | 1万円〜500万円 |

| 金利(実質年率) | 利用限度額100万円以上 →年7.8%〜年15.0% 利用限度額100万円未満 →年13.0%〜年18.0% |

| 融資までの期間 | 最短即日 |

| 融資対象 | 法人 |

| 用途 | 事業資金 |

| 担保 | 不要 |

| 保証人 | 不要 |

| 公式申込ページ | Carent公式サイト スーパーローン申込ページ |

株式会社IPGファイナンシャルソリューションズの「Carent」は1万円〜500万円の少額融資を受けられるノンバンクビジネスローンです。

オンライン上で申し込み・契約ができるので、決算書や事業計画・収支計画・資金計画などの必要資料が用意できれば最短即日で着金するよう手配してくれます。

公式サイトのフォームに必要事項を入力するだけで申し込み完了し、最短3分で入力できるため、今すぐにでも資金が必要な方はすぐに申し込みましょう。

- 最短即日のスピード融資!

- 最短3分で入力完了でき、すぐに申し込める!

- 返済シミュレーションで返済計画を立てやすい!

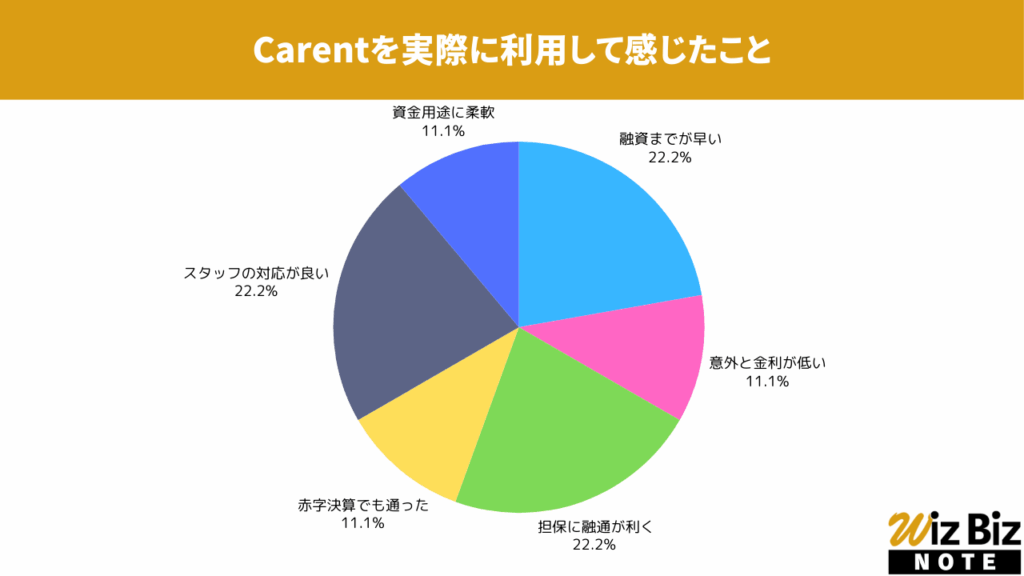

Carent「キャレント スーパーローン」を実際に利用して感じたこと

アンケートの結果、融資までの早さと担保の融通、スタッフの対応が特に評価されていました。

Carent「キャレント スーパーローン」の会社情報

| 会社名 | 株式会社IPGファイナンシャルソリューションズ |

|---|---|

| 代表 | 池田 秀明 |

| 所在地 | 東京都品川区西五反田7丁目9-2 KDX五反田ビル5階 |

| 資本金 | 不明 |

| 設立 | 2015年10月5日 ※法人番号指定年月日 |

| 法人番号 | 7010701023341 |

| 貸金業登録番号 | 東京都知事(5)第31399号 |

| 日本貸金業協会 | 第006016号 |

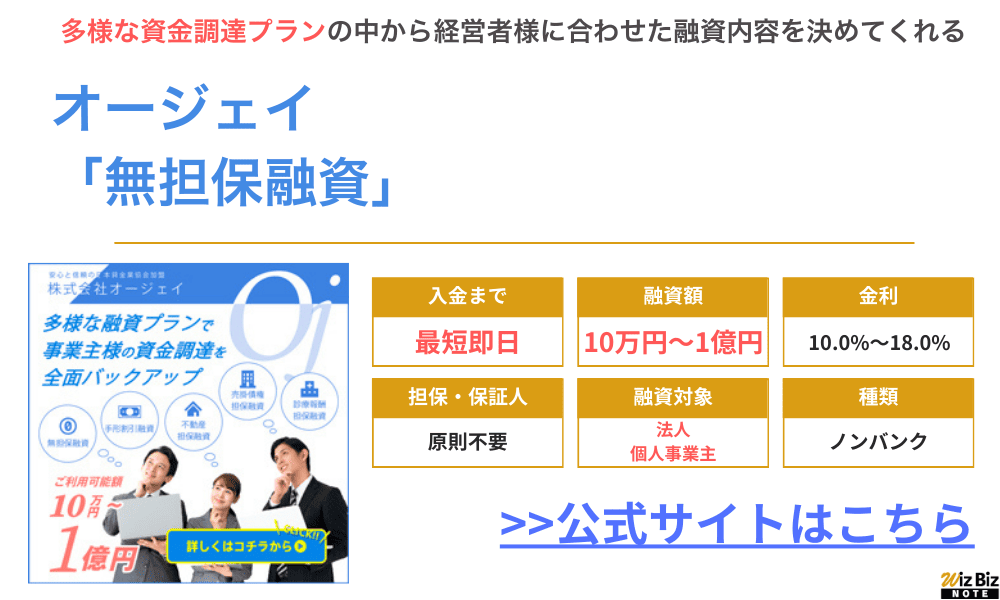

オージェイ「無担保融資」

| 商品名 | ビジネスローン・事業資金融資 |

|---|---|

| 融資額 | 10万円~1億円 |

| 金利(実質年率) | 10.0%〜18.0% |

| 融資までの期間 | 最短即日 |

| 融資対象 | 法人 個人事業主 |

| 用途 | 事業資金 |

| 担保 | 原則不要 |

| 保証人 | 法人は代表者の保証が必要 |

| 公式申込ページ | オージェイ公式サイト 無担保融資申込ページ |

オージェイのビジネスローンにはいくつか種類があり、特に人気で最短即日借入できるのが「無担保融資」です。

営業年数が短くても、過去の決算や事業の将来性などを柔軟に評価して30万円〜の小口融資を行なってくれます。

申し込み時間によっては即日融資も可能なので、お急ぎの方でも迅速に資金問題を解決できるでしょう。

場合によっては不動産・動産・売掛債権などの担保が必要になりますが、最大1億円の融資実績もあります。

- 無担保融資は最短即日での融資が可能!

- 営業年数が短くても申し込みができる

- 無担保でも最大1億円融資と、まとまったお金が必要な時に便利!

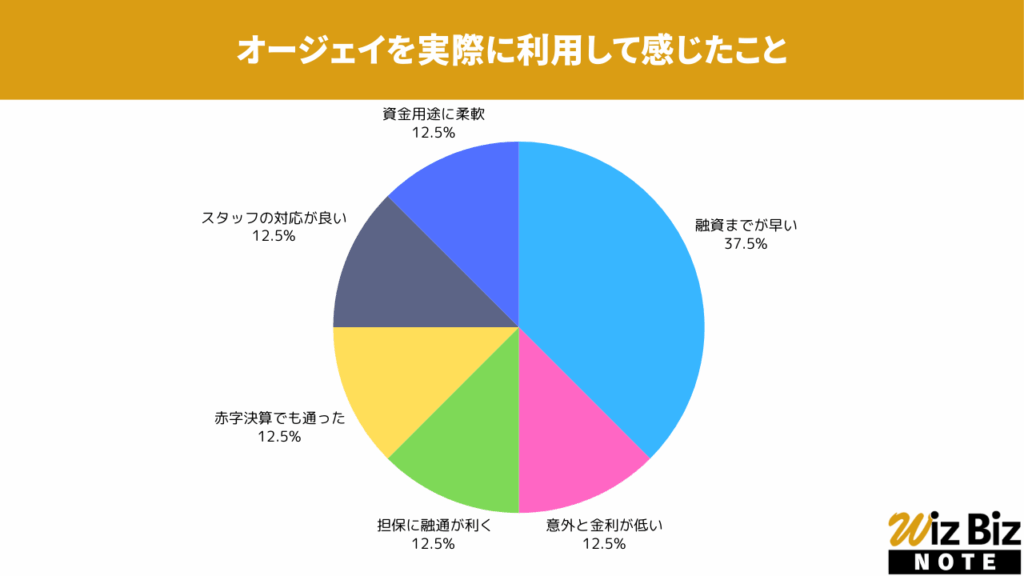

オージェイ「無担保融資」を実際に利用して感じたこと

アンケートの結果、融資までの早さが特に評価されていました。

オージェイ「無担保融資」の会社情報

| 会社名 | 株式会社オージェイ |

|---|---|

| 代表 | 小田桐 徹 |

| 所在地 | 東京都中野区中央1-32-5 青光堂ビル3F |

| 資本金 | 55,000,000円 |

| 設立 | 平成25年8月8日 |

| 法人番号 | 3011101067536 |

| 貸金業登録番号 | 東京都知事(4)第31549号 |

| 日本貸金業協会 | 第005868号 |

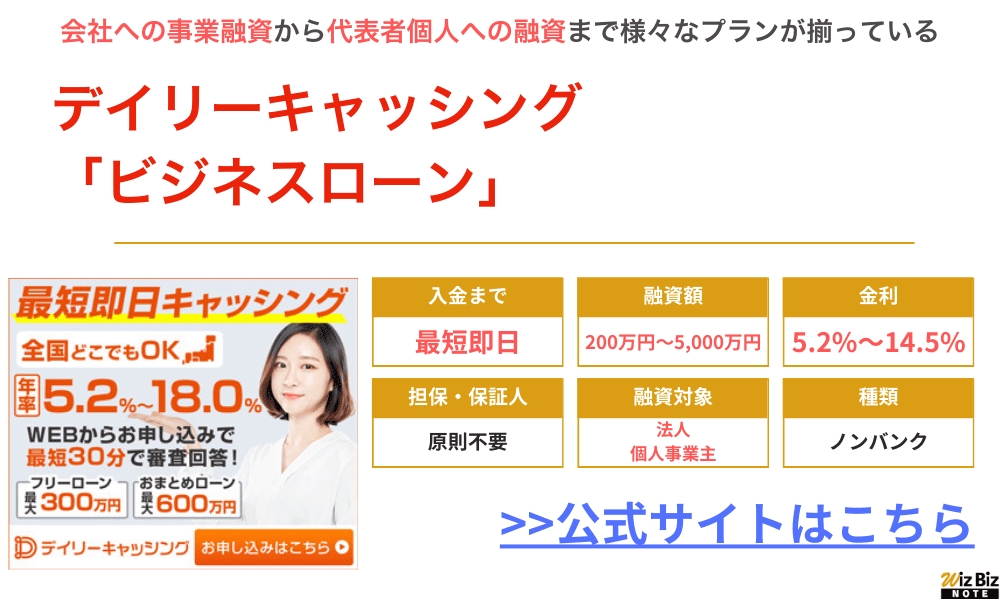

デイリーキャッシング「ビジネスローン」

| 商品名 | ビジネスローン |

|---|---|

| 融資額 | 200万円~5,000万円 |

| 金利(実質年率) | 5.2%~14.5% |

| 融資までの期間 | 最短即日 |

| 融資対象 | 法人 個人事業主 |

| 用途 | 事業資金 |

| 担保 | 原則不要 |

| 保証人 | 原則不要 |

| 公式申込ページ | デイリーキャッシング公式サイト ビジネスローン申込ページ |

- 最大5,000万円の借入が可能なので、まとまった資金が必要な場合でも安心

- 最長返済期間は30年なので余裕を持った資金繰りができる

- 下限金利が年5.2%と、ノンバンク系にしては低金利で借入できる

| 会社名 | 株式会社デイリープランニング |

|---|---|

| 代表 | 中村 健太 |

| 所在地 | 東京都台東区東上野1-7-12 徳永ビル4階401号 |

| 資本金 | 不明 |

| 設立 | 平成28年6月2日 ※法人番号指定年月日 |

| 法人番号 | 1010501039618 |

| 貸金業登録番号 | 東京都知事(2)第31698号 |

| 日本貸金業協会 | 第005977号 |

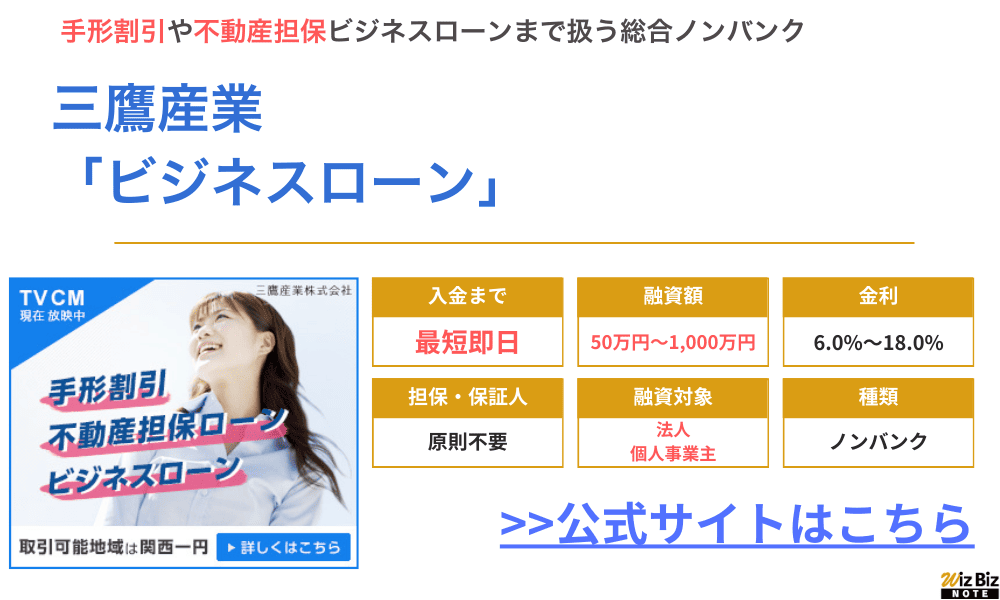

三鷹産業「ビジネスローン」

| 商品名 | ビジネスローン |

|---|---|

| 融資額 | 50万円〜1,000万円 |

| 金利(実質年率) | 100万円以上:6.0%~15.0% 100万円未満:6.0%~18.0% |

| 融資までの期間 | 最短即日 |

| 融資対象 | 中小企業 個人事業主 |

| 用途 | 運転資金 つなぎ資金 開業資金 など |

| 担保 | 原則不要 |

| 保証人 | 原則不要 ※法人の場合は代表者が連帯保証 |

| 公式申込ページ | 三鷹産業公式サイト 申込ページ |

- 関西一円、三重、愛知の事業者を対象にしたビジネスローン

- 最短即日審査・最短即日融資に対応で、急に事業資金が必要になっても安心

- 手数料・諸費用は一切不要で利用でき、金利も年6.0%〜で借入できる

三鷹産業の会社概要

| 会社名 | 三鷹産業株式会社 |

|---|---|

| 代表 | 小林 正宜 |

| 所在地 | 大阪府大阪市北区天神橋1-19-6 ミタカビル |

| 資本金 | 5,000万円 |

| 設立 | 昭和47年2月8日 |

| 法人番号 | 8120001071005 |

| 貸金業登録番号 | 大阪府知事(2)第13014号 |

| 日本貸金業協会 | 第003138号 |

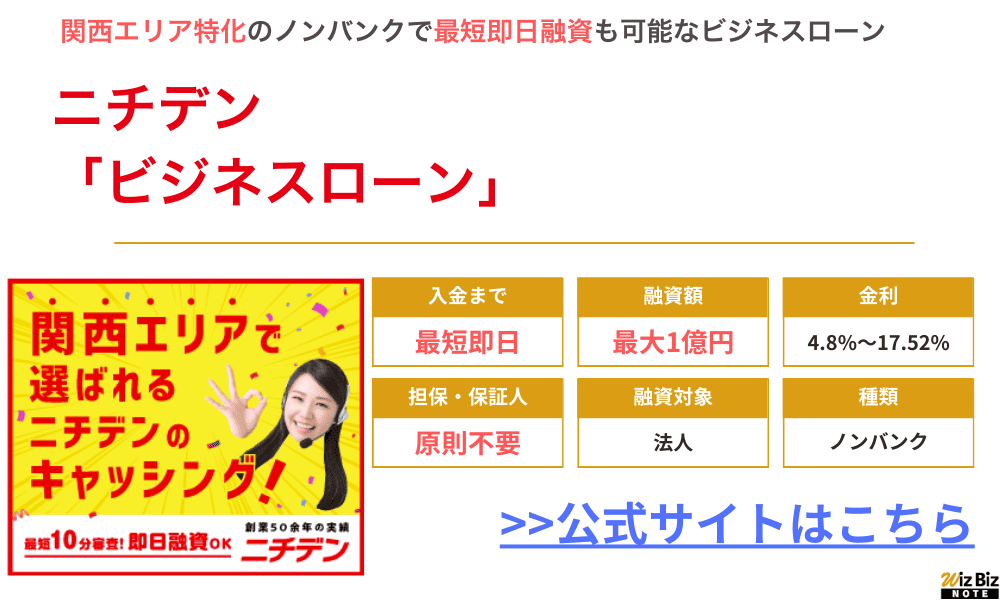

ニチデン「ビジネスローン」

| 商品名 | ビジネスローン |

|---|---|

| 融資額 | 最大1億円 |

| 金利(実質年率) | 4.8%〜17.52% |

| 融資までの期間 | 最短即日 |

| 融資対象 | 法人 |

| 用途 | 事業資金 |

| 担保 | 原則不要 |

| 保証人 | 原則不要 |

| 公式申込ページ | ニチデン公式サイト ビジネスローン申込ページ |

- 関西エリアの中小企業に強いビジネスローン

- 最大1億円までのまとまった借入ができる

- 最短即日融資が可能なのですぐに資金調達したい方にもおすすめ

| 会社名 | 株式会社 日電社 |

|---|---|

| 代表 | 木村 茂 |

| 所在地 | 大阪市北区梅田一丁目2-2 1409-2号 大阪駅前第2ビル14F |

| 資本金 | 非公開 |

| 設立 | 非公開 |

| 法人番号 | 3122001015755 |

| 貸金業登録番号 | 大阪府知事(06)第12923号 |

| 日本貸金業協会 | 第002388号 |

ビジネスローンの審査基準・審査方法

ビジネスローンを利用する際に避けて通れないのが「審査」です。

どの金融機関でもノンバンクでも一定の審査基準を設けており、それをクリアしなければ融資は受けられません。

特に、銀行系のビジネスローンでは厳格な審査が行われ、事業の安定性や返済能力が厳しくチェックされます。

一方で、ノンバンクのビジネスローンは、銀行よりも審査が柔軟な場合が多く、信用情報がブラックでも融資を受けられる可能性があります。

| 審査項目 | 見られやすいポイント | 提出・確認されやすいもの |

|---|---|---|

| 業績・財務状況 | 売上推移、利益、債務超過、資金繰り | 決算書、試算表、通帳入出金 |

| 事業計画 | 資金使途、回収見込み、返済原資 | 事業計画書、見積書、契約書 |

| 信用情報 | 延滞・債務整理・多重申込の有無 | CIC/JICC/KSCの登録情報 |

| 代表者の属性 | 年齢、居住、勤務・事業年数、家族構成など | 本人確認書類、確定申告、各種証明 |

- 業績・財務状況

- 事業計画

- 信用情報

- 代表者の属性

業績・財務状況

ビジネスローンの審査では、過去の業績や財務状況がチェックされ、事業の安定性や将来的な返済能力が審査されます。

特に、売上高の推移や利益率・キャッシュフローの状態などが厳しく審査され、これらの指標が安定しているほど審査通過率は高くなります。

- 売上高推移

売上が一定の水準を維持しているか、成長傾向にあるかが確認される。

- 利益率

売上総利益率や営業利益率などの収益性が審査される。売上原価や販管費が適正かどうかも重要なポイント。

- 財務状況(キャッシュフロー)

売掛金の回収サイクルや買掛金の支払い状況など、資金の流れが適切かどうかが確認される。

事業計画

ビジネスローンの審査では、事業計画の実現可能性や成長性が重視されます。

事業計画書では、単に売上や利益を示すだけでなく、事業の方向性や戦略が具体的に示されているかが審査のポイントです。

- 実現の可能性

事業計画は現実的か?

市場や競合分析が不十分だったり、根拠のない成長見込みが示されていたりすると、審査通過は難しい。

- 収益性と成長性

売上予測や収支計画が合理的で、収益性が確保できるかどうか?

持続的な成長の可能性がチェックされる。

- 返済能力

返済計画は実現可能か?

資金が適切に回り、借入金の返済がスムーズに行えるかが重要。

◎事業計画書テンプレート

以下のフォームに入力いただいたメールアドレス宛に、事業計画書のテンプレートをお送りします。

[contact-form-7 id=”e5a8ef9″ title=”事業計画書DLフォーム”]

信用情報

ビジネスローンの審査では、事業の財務状況だけでなく申込者本人の信用情報が重視されます。

特に個人事業主の場合は、個人のクレジットヒストリーが直接審査に影響するため、信用情報にネガティブな情報があると審査に落ちてしまうかもしれません。

- クレジットカードやローンの利用履歴と返済状況

毎月の支払いを遅れずに行っているか?過去に長期間の延滞がないかも重要なポイント。

- 事故情報(自己破産・延滞・支払遅延など)

過去に金融事故を起こしていないか?

- 同時申込の有無

短期間に複数の金融機関に申し込んでいないか?多重申込みは「資金繰りに困っている」と判断される。

なお、金融機関やノンバンクはJICCやCICといった信用情報機関に加盟しており、申込者の同意を得たうえでコンピュータが自動的に信用情報を照会します。

照会した結果、ネガティブな情報が登録されている場合は、仮審査でNGとなり本審査へは進めません。

代表者の属性

ビジネスローンの審査では、代表者の属性も重要です。

経営者の経験や資産状況が審査に与える影響は大きく、これらの情報を適切に伝えることで、審査を有利に進められる場合があります。

- 経営者の経験やスキル

経営者の業歴や、業界内での経験が豊富であるほど、審査に通りやすい。

- 経営者の個人資産

個人資産がある場合は「返済不能のリスクが低い」と判断される。

特に、ノンバンクの場合は、返済が滞った際の回収手段として個人資産を考慮するケースが多い。

- 経営者家族の資産

経営者の家族が不動産や金融資産を保有している場合、それが間接的に審査の判断材料になるケースがある。

事業が家族経営の場合や、経営者が保証人をつけることができる場合には、融資が下りやすい。

ビジネスローンの借りやすさはネット銀行よりノンバンクの方が上

新谷哲

新谷哲審査基準もスピードも対照的です。

自社の決算や緊急度に応じ、賢く使い分けるのが資金調達のコツです。

ビジネスローンを申込む際、「どこが一番借りやすいのか?」など、借入先で悩む事業主も多いでしょう。

特に、ネット銀行とノンバンクのどちらを選ぶべきか、迷う方は多いかもしれません。

ネット銀行とノンバンク|審査基準の違い

ビジネスローンの審査基準は、ネット銀行とノンバンクで大きく異なります。

ネット銀行は預金者保護の観点から厳格な財務分析を行い、確実な返済能力を求めるでしょう。

一方で、ノンバンクは柔軟な審査を行い、過去の決算より事業の将来性を重視する傾向があります。

【ネット銀行vsノンバンク審査基準の違い】

| 審査項目 | ネット銀行 | ノンバンク |

|---|---|---|

| 返済能力 | 安定した返済能力が重視される。 | 銀行よりは返済能力に関する基準が柔軟。 |

| 財務状況 | 貸借対照表や損益計算書をもとに売上・利益の推移や負債状況が審査される。 | 決算書不要で借りられることも多く、財務状況の確認は簡単に済まされることも多い。 |

| 事業計画 | 事業計画の合理性や実現性が審査される。 具体的な数値目標や成長戦略の根拠が求められ、漠然とした計画だと審査に落ちるケースが多い。 | 業績が不安定でも、事業の成長が期待できる場合は融資が下りる場合もある。 |

ノンバンクは、ネット銀行で融資を断られた事業者の「受け皿」となることも多く、審査基準が柔軟です。

特に、短期的な資金ニーズがある場合や、事業の将来性をアピールできる場合は、ネット銀行よりノンバンクのほうが借りやすいでしょう。

ネット銀行とノンバンク|融資までのスピードや借りやすさの違い

ネット銀行かノンバンクかを比較する場合、融資までにかかる時間は重要なポイントです。

ネット銀行とノンバンクでは、審査の進め方や重視する基準が異なるため、比較する際はそれぞれの特徴を理解しておきましょう。

- ネット銀行

厳格な審査が行われるため即日融資は行われず、通常は融資までに5〜10営業日程度かかる。

- ノンバンク

審査スピードを強みとしており、最短即日から5営業日程度で融資が実行される場合がほとんど。

ネット銀行よりも手続きが簡単で、必要書類が少ないという特徴がある。

ビジネスローンを借りやすくするための方法

新谷哲審査通過の鍵は事前の準備です。

信用情報の確認と正確な書類作成が、信頼を勝ち取る近道です。

ビジネスローンの審査基準は、金融機関やノンバンクごとで異なりますが、共通して重視されるポイントを押さえておけば審査通過の可能性も高まるでしょう。

ビジネスローンを借りやすくするためのコツや、具体的な方法についても見ていきます。

個人信用情報に注意する

特に個人事業主の場合、事業の信用力よりも申込者自身の信用状況が重視されるため、信用情報に問題があると審査通過は難しいでしょう。

日頃から信用情報にネガティブな情報が残らないように注意し、必要に応じて自分の情報を事前に確認しておけば、スムーズな借入も可能です。

- 延滞しない

他社ローンの延滞や滞納があると審査では不利になる。

- 不要なローン契約は解約しておく

使っていなくても借入可能額(与信極度額)があると、審査に通らないことがある。

不要なクレジットカードやカードローンは解約する

- 債務整理をしない

債務整理を行うと、信用情報機関に事故情報として記録される(5年、または7年)。

安易な債務整理は避けるべき。

- 個人目的の借入はできるだけ返済しておく

自動車ローン、消費者ローンの利用が多いと、「既存の負債が多い」と判断されることがある。

事業資金調達を優先する場合は、不要な借入れを控えることが重要。

なお、信用情報は下記3つの信用情報機関で管理されています。それぞれ本人開示も可能なため、ビジネスローンを申込む前までに、自分の情報は確認しておきましょう。

- CIC(株式会社シー・アイ・シー)

インターネットまたは郵送で開示請求が可能

- JICC(株式会社日本信用情報機構)

専用アプリ(個人向け)で開示請求が可能

- KSC(全国銀行個人信用情報センター)

郵送で開示請求が可能

参考:情報開示とは|指定信用情報機関のCIC、本人による開示申し込み(スマホ申込)|開示を申し込む|開示サービス|日本信用情報機構(JICC)指定信用情報機関、郵送による開示手続|本人開示の手続き|一般社団法人全国銀行協会

- 契約情報

クレジットカード、ローン、携帯電話端末割賦契約などの内容

- 支払状況と履歴

現在の支払状況と過去の支払遅延、延滞、滞納の有無

- 照会履歴

過去にどの金融機関が信用情報を照会したか

- 債務整理情報

自己破産、個人再生、任意整理などの記録

信用情報を取得した際は、これらのポイントをチェックしましょう。

信用情報を適切に管理し、融資審査に通りやすい状態を維持することが、ビジネスローンをスムーズに借りるための重要なポイントです。

事業計画書など書類を整える

ビジネスローンの審査では、提出書類の正確性や整合性が重視されます。

特に事業計画書は、融資の可否を左右する重要な書類のひとつです。審査担当者に信用してもらうためには、計画の具体性や実現可能性を示せるよう工夫しましょう。

- 根拠のある数値を記載する

単なる希望ではなく、過去のデータや市場動向に基づいて計算する

- 正確性と整合性に注意する

収支計画の数値が決算書や確定申告書と矛盾がないように作成する

- 分かりやすい書類にする

金融機関の担当者が短時間で内容を理解できるように作る

- 将来性をアピールする

将来的な収益性の高さを伝えられる内容にする

- 熱意と誠意を伝える

事業のビジョンや経営者の意気込みが伝わる内容にする

- 事業主の経験や専門知識を説明する

業界での経験や独自の強みをしっかりと記載する

事業計画書は単なる書類ではなく、金融機関に対して事業の信頼性を証明する重要なツールです。しっかりと準備しておきましょう。

財務状況を健全に保つ

財務状況の健全性は、審査通過の重要なポイントです。

特に、売上の安定性や適切な資金繰り管理、経費の適正化が求められます。

- 収益性を向上させる

新たな販路開拓や既存顧客との関係強化を図る

- 適正価格の維持

自社の提供価値に見合った価格設定を維持し、利益率を確保する

- 仕入れコストの見直し

仕入れ先とも交渉し、コスト削減を試みる

- 経費の削減

人件費の最適化、固定費の削減

- 資金繰り改善

売掛金の早期回収・買掛支払いのタイミング見直し

- 在庫管理の最適化と過剰在庫の削減

在庫を適正に管理し、過剰な在庫を抱えない

また、赤字の場合はその原因を明確にし、改善策を示すことも重要です。

一過性の赤字は仕方ありませんが、連続赤字とならないように意識しましょう。

借入額を少額にする

借入希望額が大きくなるほど、審査のハードルは上がります。

融資を受ける際は、必要最小限の金額に抑えましょう。

- 必要最小限の額で申込む

本当に必要な資金を算出する。

借入額が適正なほど審査通しやすい。

- 大口融資は希望しない

大口融資を希望すると、貸倒れリスクを避けるため、より厳格な審査が行われる。

- 「念のため多めに借りておこう」と考えない

必要以上に借りると、返済負担が大きくなり、審査に落ちる可能性も高くなる。

適正な金額で申請することが重要。

ちなみに、返済期間が長いほど金融機関のリスクが高まるため、できるだけ短期間で完済できる計画を立てると審査がスムーズに進みます。

個人事業主ならビジネスローンで必ず借りられる?

個人事業主は法人と異なり、個人の信用情報が審査結果に直結します。

法人向け融資に比べると審査の柔軟性はあるものの、「必ず借りられる」という保証はありません。

個人事業主が借りやすいビジネスローン

個人事業主がビジネスローンを申し込むなら、ネット銀行とノンバンクという2つの選択肢があります。

一般的にはノンバンクのほうが審査が柔軟で借りやすいと言われていますが、状況によってはネット銀行のほうが適しているケースもあります。

- 審査の柔軟性

ノンバンクは、ネット銀行や銀行と比べて審査基準が柔軟。

現在の資金状況や事業の将来性を重視して審査を行うため、売上が安定していなくても融資を受けられる可能性がある。

- 資金調達方法の違い

銀行は預金者からの預金を原資に融資を行っている。

そのため、預金者保護の観点からも貸倒れリスクが高い融資は行わない。

一方、ノンバンクは預金業務を行わず、独自の資金調達ルートを持っているため、銀行より審査は甘い。

個人事業主がビジネスローンを検討する際は、自身の信用情報や事業状況に応じて、ネット銀行とノンバンクのどちらが適しているかを見極めることが重要です。

ノンバンクは金利が高いため、個人信用情報や事業実績に自信があるならネット銀行のビジネスローンがいいでしょう。

個人事業主がビジネスローンの審査に通るポイント

個人事業主がビジネスローンの審査を通過するためには、金融機関が重視するポイントを押さえ、事前準備をしっかり行うことが大切です。

特に、信用情報や自身の返済能力を確認しておき、資金使途を明確にしておくことが審査通過のポイントとなります。

まず、個人信用情報の確認は必須です。一般的に個信(個人信用情報)に問題があると審査を通過するのは難しくなります。

信用情報機関を通じて自身の状況を確認し、過去の延滞や未払い履歴がないかチェックしておきましょう。

自身の返済能力についても、再確認しておく必要があります。ビジネスローンは事業資金融資であるため、毎月の営業収入から返済できることを示す必要があります。

確定申告書や試算表を活用し、財務状況が健全であること、資金繰りに問題がないことをアピールしましょう。

現状の業績が不安定なら、事業計画書を作成し、今後の成長見込みや収益向上の計画を具体的に説明する必要があります。

資金使途が明確かどうかも再確認しておきましょう。

目的が不明確だと「借入金が適切に利用されないリスクがある」と判断され、審査で不利になる可能性があります。

申請時には、設備投資や運転資金など、資金の具体的な使い道を明示することが重要です。

個人事業主が借りやすいビジネスローンの特徴

個人事業主向けのビジネスローンは、提供業者や商品によって審査基準が異なります。

事業の業績や資金繰りの状況によって、借りやすいローンは変わるため、自身の状況に合ったローンを選ぶことが重要です。

業況が安定している場合は、金利の低いネット銀行か大手ノンバンクに申込んでみるのがおすすめです。

一方で、業績が不安定な場合や赤字決算が続いている場合は、柔軟な審査基準を持つ中小ノンバンクがおすすめです。

どうしても資金調達が必要な場合は、審査が比較的甘い消費者金融系のビジネスローンもおすすめです。

ただし、消費者金融系のノンバンクは貸倒リスクを金利でカバーするため、貸付金利が高い点には注意しましょう。

事業歴が浅い個人事業主がビジネスローンを利用するコツ

事業を始めたばかりの個人事業主にとっては、ビジネスローンの審査はハードルが高いかもしれません。

入出金履歴や決算書類が不足しているため、事業の安定性や返済能力を証明する材料も少ないでしょう。

しかし、創業初期でも不備がないように書類を用意し、借りやすい金融機関やノンバンクを選べば審査通過できる場合もあります。

個人事業主がビジネスローンを利用する際は、創業計画書と事業計画書をしっかり作っておきましょう。

資金計画や事業の成長見込みを具体的に説明できる資料があれば、信頼性も高まるでしょう。

「事業目的」「経営者の経験やスキル」「今後の成長戦略」といった要素を明確に示すことで、融資担当者の納得も得やすくなります。

事業歴が浅い場合は、創業資金を支援するノンバンクを利用するという選択肢があります。

一部のノンバンクでは、創業初期の事業者向けに独自の審査基準を設けているため、銀行のビジネスローンに比べると資金調達はしやすいでしょう。

ビジネスローンでの調達が難しい場合は、日本政策金融公庫や保証協会付き融資、自治体の制度融資などもおすすめです。

ただし、これらの公的融資も審査があるため、貸付条件や必要書類などは事前に確認しておきましょう。

ビジネスローンの借りやすさに関する質問

ビジネスローンを利用する際は、「どこなら借りやすいのか?」「審査に通るコツは?」といった疑問を持つことも多いでしょう。

最後に、ビジネスローンの借りやすさに関してよくある質問にもお答えしていきたいと思います。

個人事業主が絶対に借りられる審査が甘いビジネスローンを教えてください

絶対に借りられるビジネスローンは存在しません。貸金業法や銀行法では、無審査での融資を禁じています。

ただ、審査の難易度を比較すると、中小消費者金融業者>中小ノンバンク>クレジット会社・信販会社>大手ノンバンク>銀行の順で、柔軟な対応をする傾向があります。

借りやすいビジネスローンを探しているなら、中小ノンバンクや消費者金融系のノンバンクがおすすめです。

個人事業主がビジネスローンで即日借りるのは可能ですか?

可能ですが、決して簡単ではありません。

即日融資を提供する業者は多いものの、そもそも個人事業主は審査通過のハードルが高いのが実態です。

ノンバンクでは、オンライン申し込みで最短即日融資が可能な場合がありますが、審査の結果や申込時間帯によっては翌日以降の融資になることもあります。

できるだけ早く借りたいなら、消費者金融系のノンバンクを選び、平日の午前中に申込みましょう。

ブラックでも借りられるビジネスローンを教えてください

「ブラック」とは、個人信用情報機関に金融事故情報(延滞、自己破産など)が登録されている状態を指します。

銀行やノンバンクは、信用情報に問題がある場合は本審査の対象外とするため、ブラックの状態で借りられるビジネスローンはほとんどありません。

ただし、一部の中小消費者金融業者では、独自の審査基準を設けている場合があり、状況によっては融資を受けられる可能性があります。

ブラックになった経緯を丁寧に説明することで、代替案を提示してもらえる場合もあるため、相談してみる価値はあります。

独自審査をしているビジネスローンはどこですか?

ビジネスローンを扱うすべての業者が独自の審査基準を持っていますが、それぞれの審査基準は非公開です。

審査の前に個人信用情報を照会する業者がほとんどですが、一部のノンバンクでは、事業資金の調達目的を重視し、信用情報だけで判断しないケースもあります。

ビジネスローンの審査に落ちた場合はどうすれば良いですか?

自身の信用状況や事業の財務状況を見直し、適切な代替手段を検討しましょう。

- ファクタリング(売掛金を早期現金化する)

- 補助金・助成金の活用(国や自治体の支援制度を利用する)

- 家族や知人からの借入(公的融資やローンが難しい場合の選択肢)

- 不動産担保ローン

- 日本政策金融公庫の融資(創業支援や小規模事業者向け融資を利用する)

- 保証協会付き融資(信用保証協会の保証を活用して銀行から借りる)

どの方法を選ぶにしても、事業計画をしっかり作成し、返済能力や将来の収益性をアピールすることが重要です。

必ず借りれるビジネスローンはないが早く借りたいならノンバンクがおすすめ

ビジネスローンの審査では、信用情報や返済能力が重視されます。

ノンバンクは銀行よりも審査は柔軟ですが、過剰な借入や信用情報に問題があると審査通過は難しいでしょう。

融資を申し込む際には、事業計画書や返済計画書などを入念に準備し、将来的に無理なく返済できることをアピールしましょう。

おすすめしているビジネスローンのランキング根拠

記事内でおすすめしているビジネスローンのランキングは、以下の評価項目やスコアリングに基づいています。

評価項目

ビジネスローンにおける重要な要素を多角的に評価し、総合的に判断した結果を示すものです。

客観的な情報に基づき、それぞれの評価項目をスコアリング比率に応じて数値化してから100点満点に換算し、総合スコアを算出しています。

評価項目ごとのスコア算出方法

- 金利:上限金利を常用対数化し、最小から最大を1〜25点に線形圧縮。

- 審査:通過難易度と完了報告までの時間をそれぞれ5段階で評価し、2:1で合算後、1〜20点に正規化。

- 運営会社:会社概要や財務諸表などの総合的な信用を15段階で評価。

- 限度額:借入可能な限度額を常用対数化し、最小から最大を1〜10点に線形圧縮。

- 担保:必要性や評価比重などの内容を10段階で評価。

- 用途:使用用途の柔軟性を10段階で評価。

- 口コミ:口コミ投稿フォームに投稿されたレビューの平均点を1〜10点に補完。

評価項目ごとのスコアリング比率と調査方法

| 項目 | スコアリング比率 | 調査方法 |

|---|---|---|

| 金利 | 25% | 各社公式サイトに掲載された情報 弊社実施のインタビュー 専門機関への依頼調査 インターネットによるアンケート |

| 審査 | 20% | |

| 運営会社 | 15% | |

| 限度額 | 10% | |

| 担保 | 10% | |

| 用途 | 10% | |

| 口コミ | 10% | 口コミ投稿フォームに投稿されたレビュー |

各ビジネスローンのスコア詳細

ランキングで紹介した各ビジネスローンの詳しいスコアはこちらです。

| ビジネスローン名 | スコア |

|---|---|

| AGビジネスサポート「事業者向けビジネスローン」 | 87 |

| HTファイナンス「法人向けビジネスローン」 | 83 |

| 三菱UFJ銀行「Biz LENDING」 | 82 |

| アクト・ウィル「信用保証融資」 | 81 |

| GMOあおぞらネット銀行「あんしんワイド」 | 80 |

| Carent「キャレント スーパーローン」 | 75 |

| オージェイ「無担保融資」 | 73 |

| デイリーキャッシング「ビジネスローン」 | 72 |

| 三鷹産業「ビジネスローン」 | 70 |

| ニチデン「ビジネスローン」 | 59 |

本記事の執筆をするにあたり弊社が実施したアンケート

| 調査期間 | 2025年7月1日~ 2026年1月31日 |

|---|---|

| 調査機関 | WizBiz株式会社 |

| 調査対象 | 日本全国の事業主・経営者 |

| 有効回答数 | 100件 |

| 調査目的 | 全国の事業主・経営者を対象に実施し、利用動機や利用目的などを明らかにすることで、今後利用を検討している事業主・経営者の参考になるコンテンツを作成するため |

PRTIMES:事業融資・ビジネスローンの利用経験がある事業主および経営者に対しての調査レポートを公開いたしました。

PDF:ビジネスローンの利用者へ実施したアンケート調査の結果について

| 調査期間 | 2026年2月1日~ 2026年4月10日 |

|---|---|

| 調査機関 | WizBiz株式会社 |

| 調査対象 | 日本全国の事業主・経営者 |

| 有効回答数 | 1,000件 |

| 調査方法 | ダイレクトメッセージによるアンケート |

PDF:ビジネスローン利用実態調査

ビジネスローンを扱う貸金業者の選定基準

情報更新:2026年4月11日

貸金業者は、必ず国(財務局長)もしくは都道府県知事から認可を受けて「貸金業者」として登録する必要があります。

しかし、中には「審査なし!」「絶対借りられる!」などと言って、無免許で営業しているヤミ金も存在します。

当サイトでは、国や都道府県に確認をし、「貸金業者として登録されている正規の貸金業者」のみを紹介しています。

資金繰りに困っている時は焦ってしまい、ヤミ金にも引っかかってしまいがち。だからこそ、当サイトに掲載している正規の貸金業者に申し込みましょう。

【正規の貸金業者を確認するサイト】

【参考サイト】

財務局ホームページ

北海道財務局

東北財務局

関東財務局

北陸財務局

東海財務局

近畿財務局

中国財務局

四国財務局

福岡財務支局

九州財務局

沖縄総合事務局(財務部)

北海道に本店が所在する日本貸金業協会 協会員

青森県に本店が所在する日本貸金業協会 協会員

岩手県に本店が所在する日本貸金業協会 協会員

宮城県に本店が所在する日本貸金業協会 協会員

秋田県に本店が所在する日本貸金業協会 協会員

山形県に本店が所在する日本貸金業協会 協会員

福島県に本店が所在する日本貸金業協会 協会員

茨城県に本店が所在する日本貸金業協会 協会員

栃木県に本店が所在する日本貸金業協会 協会員

群馬県に本店が所在する日本貸金業協会 協会員

埼玉県に本店が所在する日本貸金業協会 協会員

千葉県に本店が所在する日本貸金業協会 協会員

東京都に本店が所在する日本貸金業協会 協会員

神奈川県に本店が所在する日本貸金業協会 協会員

新潟県に本店が所在する日本貸金業協会 協会員

富山県に本店が所在する日本貸金業協会 協会員

石川県に本店が所在する日本貸金業協会 協会員

福井県に本店が所在する日本貸金業協会 協会員

山梨県に本店が所在する日本貸金業協会 協会員

長野県に本店が所在する日本貸金業協会 協会員

岐阜県に本店が所在する日本貸金業協会 協会員

静岡県に本店が所在する日本貸金業協会 協会員

愛知県に本店が所在する日本貸金業協会 協会員

三重県に本店が所在する日本貸金業協会 協会員

滋賀県に本店が所在する日本貸金業協会 協会員

京都府に本店が所在する日本貸金業協会 協会員

大阪府に本店が所在する日本貸金業協会 協会員

兵庫県に本店が所在する日本貸金業協会 協会員

奈良県に本店が所在する日本貸金業協会 協会員

和歌山県に本店が所在する日本貸金業協会 協会員

鳥取県に本店が所在する日本貸金業協会 協会員

島根県に本店が所在する日本貸金業協会 協会員

岡山県に本店が所在する日本貸金業協会 協会員

広島県に本店が所在する日本貸金業協会 協会員

山口県に本店が所在する日本貸金業協会 協会員

徳島県に本店が所在する日本貸金業協会 協会員

香川県に本店が所在する日本貸金業協会 協会員

愛媛県に本店が所在する日本貸金業協会 協会員

高知県に本店が所在する日本貸金業協会 協会員

福岡県に本店が所在する日本貸金業協会 協会員

佐賀県に本店が所在する日本貸金業協会 協会員

長崎県に本店が所在する日本貸金業協会 協会員

熊本県に本店が所在する日本貸金業協会 協会員

大分県に本店が所在する日本貸金業協会 協会員

宮崎県に本店が所在する日本貸金業協会 協会員

鹿児島県に本店が所在する日本貸金業協会 協会員

沖縄県に本店が所在する日本貸金業協会 協会員

秋田税理士事務所 代表税理士

世界四大会計事務所(Deloitte)で売上数千億円規模の外資系企業や上場企業グループ等への税理士業務の経験を積み、2018年に独立。新宿で年間400件以上の相談を受ける等実績をあげた後、秋田市に移転。現在は秋田市で起業支援を行い、3年連続創業融資サポート通過率100%、創業初年度の会社の1,400万円の融資獲得サポートを実現。自身でも秋田銀行、北都銀行、日本政策金融公庫を含め6,000万円弱の借入を行っている創業融資に強い。

税理士登録:133046

著書:相続実務のツボとコツがゼッタイにわかる本、会社を立ち上げる方法と7つの注意点

X:税理士 坂根 崇真

Wikipedia:坂根崇真

Linkedin:坂根 崇真