「アサックス」の名前を耳にしたことがある人も多いのではないでしょうか?

アサックスは首都圏の不動産に強く、1969年の創業以来多くの融資実績を誇る独立系上場ノンバンク不動産担保ローン会社です。

最短3日の融資や最大10億円までの大口融資に対応していますが、金利は銀行よりも高い特徴があります。

「銀行で融資を断られた」「大口の資金が必要」「スピード融資を希望している」など、首都圏での融資を検討しているなら、ぜひ参考にしてください。

| AGビジネスサポート | セゾンファンデックス | アサックス | |

|---|---|---|---|

|  |  | |

| 融資まで | 最短3日 | 最短3営業日 | 最短3日 |

| 融資額 | 100万円 〜5億円 | 100万円 〜5億円 | 300万円 〜10億円 |

| 対応エリア | 全国 | 全国 | 一都三県 |

| 金利 | 年2.99% ~14.80%※ | 年2.9% ~4.7% | 年1.95%〜 |

| 返済期間 | ・元金一括返済 最長30年(360回以内) ・元利均等返済 最長30年(360回以内) | ・元利均等返済 5年〜25年 | ・元金一括返済 3ヶ月〜30年 ・元利均等返済 12ヶ月~30年 |

| 借りやすさ | ★★★★★ | ★★★★★ | ★★★★☆ |

| 申込方法 | AGビジネスサポート 詳細はこちら | セゾンファンデックス 詳細はこちら | アサックス 詳細はこちら |

WizBiz株式会社 代表取締役

経歴

1971年東京生まれ。大学卒業後、東証一部上場のコンサルティング会社に入社。銀行、信用金庫の融資コンサルタントを皮切りに、仙台支店長、東日本事業部長、執行役員を歴任。その後、常務執行役に就任し、経営コンサルティング部門や営業部門、サービス提供部門を統括。2010年に独立しWizBiz株式会社を設立。現在、経営者向けネットメディア「WizBiz」を運営。国内では経営者の会員登録数でNo.1のメディアとなっている。また、経営者向けサービス提供としては、ネットだけでなく、リアルの場も力をいれており、年500回以上のセミナーを開催し、4000名を越す経営者が参加。18万人の社長アンケートから1000個の悩みを回収。

著書:社長の孤独力

相続税の支払い、他社借り入れのおまとめに使える個人向けの不動産担保ローンはこちら

アサックスは首都圏の不動産に強いノンバンク不動産担保ローン会社

不動産担保ローンは、さまざまな金融機関やノンバンクが提供しています。

しかし、金融機関によっては融資実行までの時間がかかったり審査が厳しかったりするため、不動産担保ローンを選ぶ際には注意が必要です。

ノンバンクの中でも、アサックスは首都圏の不動産に強く、審査時間が短い特徴があります。

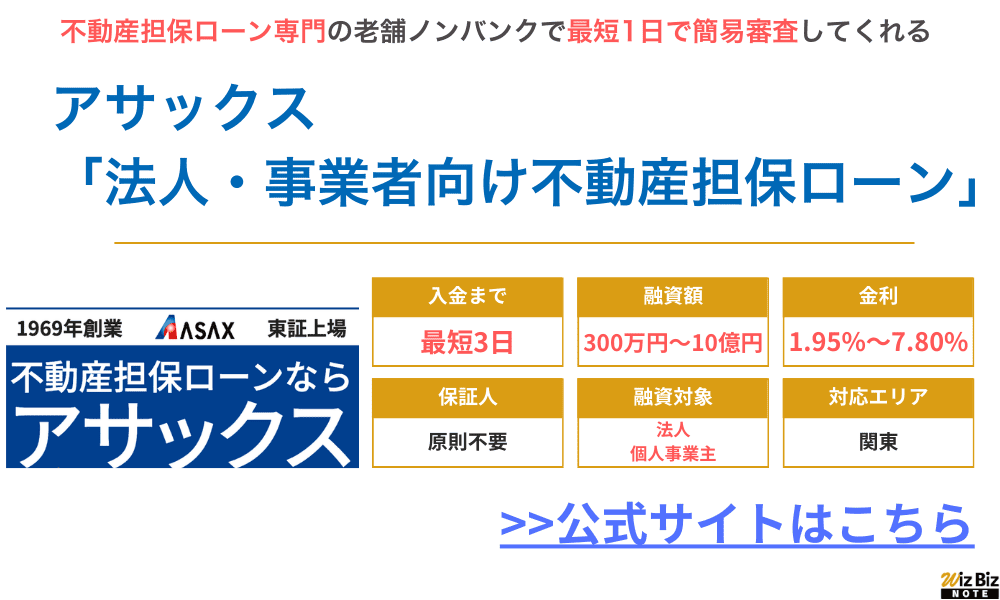

| 商品名 | 事業者向け不動産担保ローン |

|---|---|

| 対応エリア | 東京都 神奈川県 埼玉県 千葉県 |

| 融資額 | 300万円~10億円 |

| 融資利率 | 年1.95%〜6.90% |

| 実質年率 | 年15.0%以下 |

| 融資までの期間 | 最短3日 |

| 融資対象 | 法人 個人事業主 |

| 貸付方法 | 証書貸付 |

| 用途 | 事業資金 |

| 担保 | 不動産 |

| 抵当順位 | 不問 |

| 保証人 | 原則不要 |

| 公式申込ページ | アサックス公式サイト |

アサックスの企業概要と歴史

アサックスは1969年に創業した独立系ノンバンクで、不動産担保ローンを専門に取り扱う企業です。

- 首都圏の不動産に特化

- 最短3日で融資可能なスピード対応

- 最大10億円までの大口融資が可能

- 銀行融資が難しい個人・法人の資金調達をサポート

創業以来50年以上の歴史があるということは、それだけ利用者に支持されている証拠で、安心安全なノンバンクといえるでしょう。

アサックスは、東京証券取引所に上場しており、金融業界の中でも一定の信頼性を確立しているのが特徴です。

アサックスは首都圏に特化した不動産担保ローン

アサックスは、東京都・神奈川県・千葉県・埼玉県の1都3県の不動産を中心に取り扱うノンバンクです。

ノンバンクのなかには、全国に店舗展開をしている会社もありますが、「関東地区に特化」など、特定の地域に密着しているノンバンクのほうが、審査はスピーディーです。

なぜなら、地域の不動産事情に詳しく、地域の不動産流通ネットワークとの連携も強いため、迅速な査定ができるからです。

アサックスは銀行融資が難しい個人や法人におすすめ

アサックスの金利は年1.95%~6.90%で、一般的な銀行融資よりも高めに設定されています。

金利が高いのは貸し倒れリスクをカバーするためですが、銀行の厳しい審査基準に満たない場合でも、アサックスなら柔軟に対応してもらえる可能性があります。

- 銀行の不動産担保評価は市場価格の60%ほど。一方でアサックスでは80%程度評価されるケースもある

- 築年数が古い物件や、土地のみの担保でも対応可能な場合がある

- 事業資金や相続資金、つなぎ融資など、幅広い用途で利用できる

ちなみに、アサックスの担保評価が高いのには、「独自の売却ネットワークを持っている」という背景があります。

アサックスには、利用者が返済不能に陥っても、すぐに担保を売って現金化する仕組みがあるため評価価値が高く審査も早いのです。

アサックスの口コミや評判

アサックスの不動産担保ローンを利用した方々の口コミを見てみると、以下のような意見が多く見られます。

| 良い口コミ | ・審査や融資のスピードが早い ・即日審査で3日後に融資を受けられた他社借入が多かったが、問題なく借りられた ・資金使途が自由なのでリフォーム資金や高齢者施設への入居資金にも使えた |

| 悪い口コミ | ・金利が高めなので、銀行で借りられる人はそちらを利用したほうがいい ・首都圏以外では利用できないため、地方の不動産では対応不可 |

利用者の口コミを総合すると、「スピードと柔軟性はあるが、金利が高いため慎重に検討すべき」という意見が多いようです。

アサックスの不動産担保ローンのメリット

「ノンバンクの不動産担保ローン」と聞くと、「金利が高い」というイメージを持つ人も多いでしょう。

たしかに金利は高いかもしれませんが、一方で「即日審査回答」や「大口融資にも対応してくれる」など、利用者にとって嬉しいメリットがたくさんあります。

- 即日審査が可能

- 最大10億円の大口融資に対応

- 資金使途が自由

メリット1:即日審査が可能で融資が早い

アサックスは、迅速な審査と融資の早さが特徴の不動産担保ローンです。

簡易審査の結果は、申込当日から翌営業日にはおおよその結果がわかり、与信調査や担保不動産の調査などを経て最短3営業日での融資実行も可能です。

資金調達を急ぐ人にとって、早い融資実行は大きな強みといえるでしょう。

一方で、銀行の不動産担保ローンは不動産調査に時間がかかり、審査結果が出るまでには最短でも2週間前後、融資まではおおよそ1ヵ月かかるのが一般的です。

「すぐに事業資金を調達する必要がある」「税金の支払いに追われている」など、至急の資金調達が必要なら、アサックスの不動産担保ローンがおすすめです。

メリット2:最大10億円までの大口融資にも対応

アサックスでは、法人向けの大口融資が可能で、最大10億円までの融資にも対応しています。

建設業などでは、売掛金の入金が6ヶ月後になる一方で、支払先への迅速な支払いを迫られるケースも多いでしょう。

案件によっては1億円以上の急な支払いが必要になることもあり、大口融資に対応可能なアサックスは頼りになる存在です。

また、銀行融資が断られた場合でも、過去の経営実績や決算書から返済能力を判断してくれるため、柔軟かつスピーディーな融資も可能です。

メリット3:高齢者でも借りられる

アサックスの不動産担保ローンは、健康であれば高齢者でも申込みが可能です。

アサックスは、完済時の年齢制限や法定耐用年数による期間の制限がありません。

年齢制限により、銀行で長期のリフォーム・住宅ローンが組めない人でも利用できる可能性があります。また、事業承継時の資金調達への活用や、相続や贈与による税金の納税資金などにも対応しています。

メリット4:資金使途が自由

アサックスの不動産担保ローンは、資金使途の制限がなく、事業資金から個人のライフイベント資金まで幅広く対応できます。

例えば、運転資金の確保や新規事業の立ち上げ、設備投資など多種多様な資金調達にも利用可能です。

また、事業だけでなく、相続や贈与の税金対策、住宅のリフォーム費用、教育資金、債務整理など、個人の資金ニーズにも対応しています。

法人が財務負担を軽減するために短期資金を調達するケースや、不動産の買い替え資金として利用したいなら、資金使途が自由なアサックスの不動産担保ローンがおすすめです。

メリット5:専属担当が付く安心感

アサックスでは、申し込みから融資実行まで一貫して専属の担当者が対応し、顧客ごとの状況に応じたきめ細かいサポートを行います。

ローンの申込手続きや必要書類の準備、不動産評価、契約手続きなど、専門知識が求められるような内容も担当者がサポートしてくれるため、手続きもスムーズに進むでしょう。

また、地域によっては訪問対応も可能で対面での相談ができるため、複雑な融資案件でも安心です。

契約書の作成や返済プランの調整も含め、顧客の負担を軽減しながら最適な資金調達が実現できるのが大きな強みといえます。

アサックスの不動産担保ローンのデメリット

アサックスの不動産担保ローンには、金利負担やノンバンク特有の審査基準、対応エリアの制限など、いくつかの注意点があります。

下記は、アサックスの不動産担保ローンを検討する際に注意しておきたいデメリットです。

- 銀行より金利が高い

- 首都圏以外は利用しづらい

- アサックスの利用履歴は信用情報に一定期間残る

デメリット1:銀行融資より金利が高い

アサックスの不動産担保ローンは、一般的な銀行の不動産担保ローンと比較し、高めの金利設定となっています。

銀行の不動産担保ローンは、実質年率で「年0.4~3.0%台」が多いのに対し、アサックス不動産担保ローンの金利は「年1.95~6.90%程度」に設定されています。

仮に、銀行の不動産担保ローンの金利を「年2.0%」、アサックス不動産担保ローンの金利を「年3.5%」とした場合、5,000万円を30年で借りると毎月の返済額は下記の通りとなります。

金利が1.5%違うだけでも、毎月の返済額が約4万円の差があるため、利用時には自身の返済余力を確認しておく必要があるでしょう。

| 金利(年) | 毎月の返済額 | |

| アサックス | 3.5% | 約224,522円 |

| 銀行 | 2.0% | 約184,809円 |

デメリット2:首都圏以外は利用しづらい

アサックスの不動産担保ローンは、1都3県(東京・千葉・埼玉・神奈川)のみ対応しており、全国での利用は困難です

。インターネットや電話での仮審査は可能ですが、正式な申込の際には来店が必要となるため、遠方に住んでいる人にとっては手続き時の負担が大きくなるでしょう。

首都圏以外に居住している場合は、全国対応のノンバンク、または地方銀行や信用金庫などの不動産担保ローンを検討してみましょう。

デメリット3:信用度への影響

不動産担保ローン会社のアサックスを利用した記録は、信用情報に残り、他社ローンの審査時には信用情報が閲覧されることとなります。

ノンバンクは「銀行で借りられない人が利用するもの」というイメージが強いため、金融機関によっては「信用力が乏しい」と判断され、融資が否決されるかもしれません。

信用情報への登録は、完済後も5年間は残ります。将来、銀行で事業融資や個人融資を考えているなら、慎重に検討したほうがいいでしょう。

デメリット4:審査次第で担保価値を厳しくチェックされる可能性がある

アサックスは、審査に柔軟なノンバンクですが、それでも不動産によっては担保価値を厳しくチェックされる可能性があります。

担保価値が低い場合や信用力が低いと見なされたときは、追加担保を求められたり、返済期間が短くなります。

不動産担保ローンでは、一般的に下記内容をチェックしています。

| 物件の基本情報 | ・築年数・立地条件 ・建物の状態 |

| 法的要因 | ・違法建築の有無 ・再建築の可否 |

| 担保価値の充足性 | ・融資額に対する担保価値の割合 ・将来的な価値の変動リスク |

具体的には、老朽化した建物や違法建築の疑いがある物件、再建築が困難な土地・立地条件が悪く流動性が低い不動産などは、担保評価が厳しくなる傾向があります。

こうした物件の場合は、融資額が抑えられたり、金利が高めに設定されるでしょう。

また、不動産市場の動向によっては、担保価値の変動リスクを考慮し、通常よりも厳しい査定が行われることもあります。

そのため、事前に不動産の評価額を把握し、リスク対策を講じておくことが重要です。

アサックスの不動産担保ローンの審査難易度

アサックスの不動産担保ローンは、銀行と比較して迅速な審査が特徴です。

しかし、審査過程では不動産の価値や申込者の信用情報など、下記のような厳密な審査が行われます。

- 不動産の価値は?

- 申込者の信用情報は?他社ローン返済履歴は?

- 提出書類の内容に問題はないか?

審査の難易度は銀行ほど高くはないものの、すべての申込者が自動的に通過するわけではありません。

担保価値(物件のエリア・種類・評価額)が最優先

アサックスの審査において、担保として差し出す不動産の価値は非常に重要です。

一般的に下記のような不動産は、高い評価が受けられるでしょう。

- 立地が良い不動産

…都心部や人気のエリアに所在する不動産

- 新築や築年数が浅い物件

…新築やリフォーム済みの物件

- 賃貸用物件

…将来的に安定した収益が見込める物件

そのほか、商業施設やオフィスビルなどの収益性が高い不動産、将来的な開発が期待されるエリアの土地、交通アクセスが良好な物件も担保価値が高く評価される傾向があります。

地域の市場動向や過去の取引事例も考慮されるため、査定前に相場を確認することが重要です。

申込者の信用情報と他社ローンの返済履歴が重要

申込者の信用情報も、重要な審査項目です。

以下のようなケースでは、審査落ちの可能性が高まります。

- 金融事故や長期延滞、債務整理が残っている

- 他の金融機関から複数の借入がある

- 収入が不安定(無職、非正規雇用、年金生活者など、安定した収入が得られていない場合など)

そのほか、税金を滞納していると、審査通過は難しいでしょう。

「担保があれば信用がなくても融資が受けられる」と思う人も多いでしょう。

しかし、返済不能に陥り担保に入れた不動産が売却されるとなると、複雑な手続きが発生し、評価額通りに売却できないケースも多々発生します。

アサックスを含め一般的なノンバンクは、そのようなリスクを避けるため、上記に該当するような利用者には基本的に融資を行いません。

提出書類は厳正に審査される

アサックスでは、不動産担保ローンの審査に必要な提出書類も厳重にチェックされます。

- 本人確認資料:本人情報をもとに信用情報機関の情報も照会される

- 源泉徴収票や所得証明書:収入の安定性や返済能力が確認される

- 登記簿謄本や公図、地積測量図:担保不動産の担保価値が確認される

事業資金として借りる場合は、過去の決算書や事業計画書なども必要になるでしょう。

さらに、融資額が大きい場合や返済期間が長期にわたる場合は、より詳細な財務資料の提出を求められるケースがほとんどです。

必要書類を提出する際は、不備がないように事前に必要書類の条件などをよく確認しておきましょう。

アサックスの不動産担保ローンで審査に落ちるケース

アサックスの不動産担保ローンは審査に柔軟な傾向がありますが、「必ず借りられる」というわけではありません。

審査に落ちる代表的なケースとしては、下記のような例があります。

| 物件に関する問題 | ・再建築不可の物件 ・違法建築や未登記建物 ・接道義務(※)を満たさない物件 ・極端な過疎地の物件 ・著しく老朽化が進んだ建物 ・土壌汚染や環境問題がある土地 |

| 信用情報に関する問題 | ・他社ローンで延滞、または滞納している ・自己破産や個人再生など債務整理をしている ・返済能力を超える他社借入がある |

| 法的・権利関係の問題 | ・一番抵当の債務残高が高額である(返済が進んでいない) ・差押えや仮差押えが設定されている ・共有持ち分や底地権などの権利関係が複雑 |

アサックスを利用する際は、上記に該当するかどうか、自分でもよく確認しておきましょう。

※接道義務とは……建築基準法第43条に基づき、建物を建築する際に敷地が一定の条件を満たした道路に接していなければならないという規定のこと。接道義務を満たさない物件は、建築確認が下りなかったり、資産価値が低く評価されたりする傾向がある。

アサックスの不動産担保ローンの利用方法

アサックスの不動産担保ローンを実際に申し込んでから融資が実行されるまでの流れを詳しく解説します。

STEP1: 相談と申込

アサックスでの不動産担保ローンの申し込み方法は、下記の3つです。

- Webサイト

- 店舗訪問

- フリーダイヤルの電話

手続き方法や担保に関する詳細を相談したいなら、直接店舗で申込むのがおすすめです。

STEP2: 必要書類を用意する

ローンの申し込みの際、以下の書類の準備 が必要です。

| 個人 | 個人事業主 | 法人 | |

| 本人確認書類 | ・運転免許証・パスポートなど | ・代表者の本人確認書類・法人の会社謄本(法務局) | |

| 収入関係書類 | ・源泉徴収票・給与の支払明細書「所得・課税証明書」「住民税の納税通知書」(市区町村役所)でも可 | ・直近3年分の確定申告書「所得証明書」(市区町村役所)、「納税証明書」(税務署)でも可 | ・直近3期分の決算書一式 |

| 担保不動産関係書類 | 【法務局】・登記事項証明書・公図など【市区町村役所】・評価証明書・公課証明書など【その他の書類】・間取り図および管理費・修繕積立金のわかるもの・賃貸契約書一式など | ||

上記のほかにも、一番抵当が設定されているローン返済状況がわかる書類や、税金の納付証明なども必要となります。

STEP3: 仮審査

仮審査では、担保となる不動産の調査が行われ、その価値を正確に評価します。

また、返済能力についてもチェックされ、申込者の年収や職業、信用情報なども照会されるでしょう。

信用情報に著しい問題があった場合は、担保評価が高くても仮審査の段階で「審査落ち」ということも考えられます。

STEP4: 本審査

本審査では、必要書類を提出し、下記の詳細な審査が行われます。

- 提出書類の内容確認と申告内容の検証

- 担保不動産の詳細な評価+既存抵当権や残債の確認

- 申込者の信用情報や他社借入状況の調査

ちなみに、仮審査で「可決の可能性あり」となっていても、本審査で落ちるケースがあります。

なぜなら、本審査では仮審査よりもさらに厳格な調査が行われ、申込者の財務状況や提出書類の整合性が精査されるからです。

また、担保不動産の評価に関しても、詳細な調査が進むにつれ、市場価値や流動性に問題があると判断されることがあります。

他の借入状況や収入の安定性が十分でないと判断された場合、仮審査で通過していても最終的に否決となることがあるため注意が必要です。

STEP5: 契約~融資

融資額や金利は、担保不動産の価値や返済能力に応じて決まります。店舗で正式な契約手続きを行い、融資条件(融資額、金利、返済期間など)を最終確認してから契約書に署名・捺印します。

契約時に必要な書類

- 印鑑登録証明書

- 住民票

- ローンの残高証明書

- 実印

- 担保不動産の登記済み権利証または登記識別情報通知

- 本人確認書類

参考:アサックス公式サイトよくある質問「申込時に必要な書類を教えてください」

本審査が完了したら、指定の銀行口座に融資額が振り込まれます。

利用上の注意点

アサックスの不動産担保ローンを利用する際には、以下の点に注意が必要です

【利用上の注意点】

- 融資取扱手数料が必要:融資額の0~3.3%(融資額から差し引かれる)

- 延滞した場合は遅延損害金が必要:年19.80%(返済遅延時)

参考:アサックス公式サイトよくある質問「申込時や契約時にかかる手数料を教えてください。」

契約時には、諸費用として登記費用や印紙代などが必要となるため、事前に確認しておきましょう。また、一括返済をする場合は繰上げ返済手数料がかかるケースがあるため、条件などを事前に確認しておくことが重要です。

アサックスの不動産担保ローンがおすすめな人

下記に該当する人は、金融機関の不動産担保ローンより、アサックスの不動産担保ローンの利用が向いているでしょう。

- 銀行融資が難しい人

- 大口資金が必要な人

- 与信に不安がある人

- 専属担当者に相談したい人

銀行融資を断られた人

アサックスは、銀行と比べて審査基準が柔軟なため、銀行で融資を断られた人に向いているといえます。

特に「銀行から担保価値が低いと断られた」「二番抵当になるから否決された」といった例では、アサックスで審査通過できる可能性があります。

さらに、利用者個人の返済能力が低いことが原因で銀行の審査に落ちた場合、アサックスなら審査通過できるかもしれません。

大口の事業資金が必要な人

アサックスは、最大10億円までの高額融資が可能なため、大口の事業資金が必要な人にも向いています。

最長30年間の返済期間設定ができ、月々の返済負担を抑えながら資金金調達ができるため、設備資金の調達や大口の支払などにも対応できるでしょう。

また、赤字決算やリスケジュール中の企業でも、利用できる場合があります。

多重債務や債務整理後で与信に不安がある人

他社からの多重債務がある場合や過去に金融事故があった人でも、アサックスなら不動産の価値次第で融資を受けられる可能性があります。

アサックスは独自の不動産売却ネットワークを持っており、一般的な金融機関では評価が難しい不動産でも、融資が受けられる場合があります。「返済能力に乏しい」などリスクが高い利用者でも、担保価値次第で審査に通る可能性は高いでしょう。

専属担当に相談したい人

不動産の担保設定に不安がある人や、融資条件をしっかりと理解したいという人には、専属担当が付くアサックスがおすすめです。

担当者の長期的なサポートを受けられるため、安心して融資を受けられます。

ネット銀行やメガバンクなども不動産担保ローンを提供していますが、画一的な対応が多く、ネット銀行では対面での相談はできません。

その点、アサックスでは個々の事情に応じ柔軟に対応してくれるため、より安心して利用できるのが魅力です。

アサックスの不動産担保ローン|まとめ

アサックスの不動産担保ローンは、銀行で断られた方でも審査通過できる可能性があります。

金利が高いため慎重な利用が求められますが、急ぎで大口融資を希望する場合には最適な不動産担保ローンといえるでしょう。

ただし、審査に柔軟なアサックスですが、「絶対に審査通過できる」というわけではありません。

個人の返済能力も重視されるため、他社延滞や債務整理をした履歴がある人は、事前に自分の信用情報を確認したほうがいいでしょう。