不動産を担保にお金を借りる「不動産担保ローン」では、一般的な無担保ビジネスローンより、低金利かつ高額借入が可能です。

しかし、カードローンやキャッシングのように即日融資はできないため、急ぎで事業資金などを調達したい時には不向きです。

不動産担保ローンを最短で借りるポイントや、借入までの流れなども詳しく見ていきましょう。

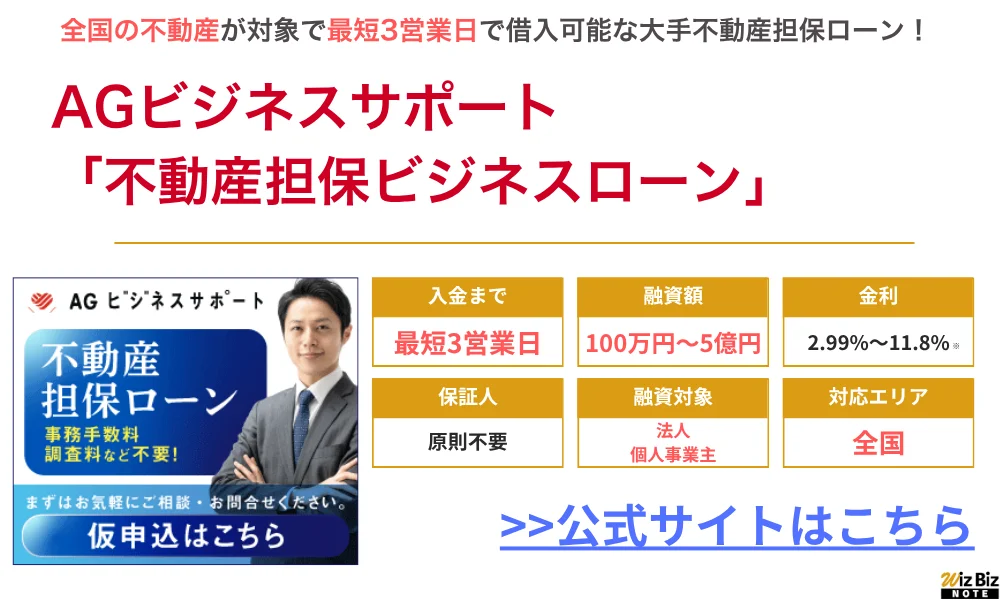

不動産を所有している法人の場合、「AGビジネスサポートの不動産担保ローン」での借入がおすすめです。

AGビジネスサポートはノンバンクで、銀行融資を断られた方でも柔軟に対応してくれます。

特に建設業、製造業の中小企業の利用が多く、地域問わず全国の法人が利用可能な点も人気の理由です。

二番抵当でも申込でき、元利均等返済の場合支払は最長30年(360回以内)なので、すぐに資金が必要な方はまず仮申込をしてみましょう。

↓24時間WEB申込受付中↓

| AGビジネスサポート | セゾンファンデックス | 丸の内AMS | |

|---|---|---|---|

|  |  | |

| 融資まで | 最短3日 | 最短3営業日 | 最短3日 |

| 融資額 | 100万円 〜5億円 | 500万円 〜5億円 | 500万円 〜5億円 |

| 対応エリア | 全国 | 全国 | 1都3県 |

| 金利 | 固定金利型: 2.99%~11.80% 変動金利型: 2.99%~11.80% | 3.4% ~9.9% | 3.8%〜 |

| 返済期間 | ・元金一括返済 最長30年(360回以内) ・元利均等返済 最長30年(360回以内) | ・元利均等返済 5年〜25年 | ・元金一括返済 ・元利均等返済 1ヶ月~35年 ・元金均等返済 1ヶ月〜35年 |

| 借りやすさ | ★★★★★ | ★★★★★ | ★★★★★ |

| 申込方法 | AGビジネスサポート 詳細はこちら | セゾンファンデックス 詳細はこちら | 丸の内AMS 詳細はこちら |

WizBiz株式会社 代表取締役

経歴

1971年東京生まれ。都立駒場高校出身。大学卒業後、東証一部上場のコンサルティング会社「ベンチャー・リンク」に入社。銀行、信用金庫の融資コンサルタントを皮切りに、仙台支店長、東日本事業部長、執行役員を歴任。その後、常務執行役に就任し、経営コンサルティング部門や営業部門、サービス提供部門を統括。2010年に独立しWizBiz株式会社を設立。2023年12月、TOKYO PRO Market市場へ上場。経営者向けネットメディア「WizBiz」は、国内では経営者の会員登録数でNo.1のメディアとなっている。また、経営者向けサービスの提供はリアルの場も力をいれており、年500回以上のセミナーを開催し、4000名を越す経営者が参加。18万人の社長アンケートから1000個の悩みを回収し、著書『社長の孤独力』を出版。

著書:社長の孤独力

相続税の支払い、他社借り入れのおまとめに使える個人向けの不動産担保ローンはこちら

不動産担保ローンでの融資は早くても3日

不動産担保ローンに申し込んでから融資されるまでは、最短でも3日程度かかります。

消費者金融カードローンやクレジットカードのキャッシングなどのような即日融資には対応していないため、基本的に急な出費には不向きです。

しかし、不動産担保ローンによっては審査が早いものがあり、絶対に借りられる保証がある不動産担保ローンはないですが、なかには最短3営業日以内に融資をしてくれる商品もあります。

不動産担保ローンの融資に時間がかかる理由や、早く借りるためのコツについても見ていきましょう。

担保にする不動産の調査が必要なため即日融資は難しい

不動産担保ローンは、審査の際に担保に入れる不動産の調査をする必要があるため、即日融資に対応している商品は基本的にありません。

「担保に入れる不動産の価値=返済能力」となるため、金融機関やノンバンクは、担保となる不動産の価値を入念にチェックします。

場合によっては現地調査が必要になるケースもあり、最短でも申込みから借入まで3日程度かかります。

不動産担保ローンを提供している横浜銀行の公式サイトを見ても、不動産の調査には時間がかかることが明記されています。

【横浜銀行公式サイト 担保設定契約に関する説明書】

担保設定にあたっては、必要に応じて、固定資産税評価額証明書等により所有状況を確認したり、担保を提供される方の納税状況の調査をおこなったりすることがあります。 また、不動産担保の場合は、物件評価のため、当該物件の登記簿謄本(登記事項証明書)(後記「用語解説」項番20、21参照)等が必要になったり、後日、当該物件について実際に調査をおこなう場合があります。

横浜銀行「担保設定契約に関する説明書」

大橋誠一

大橋誠一仮に返済不能となった場合の元本及び利息の回収に充てられる不動産担保は、その評価額の査定に時間を要します。

また、査定できたとしても、既に別の債権者による担保が入っているとか、親族の共有であったりすると、満足な回収ができなくなるおそれがあります。

担保の登記に時間がかかることも想定されるため、不動産担保はある程度の余裕を見て動き出す必要があるでしょう。

ノンバンクの不動産担保ローンならスピーディーに審査・融資をしてくれる

できるだけ早く融資を受けたい場合は、ノンバンク系の不動産担保ローンがおすすめです。

不動産担保ローンを提供している事業者は、大きく分けて「銀行系」と「ノンバンク系」の2種類があります。

信販会社や消費者金融などが提供するノンバンク系の不動産担保ローンは、審査に通りやすく、融資実行までが早いのが特徴です。

金利面では、ノンバンクより銀行のほうが低いですが、融資までのスピードを重視する場合は、ノンバンク系の不動産担保ローンを選びましょう。

不動産担保ローンで早く借り入れたいなら必要書類を事前に準備する

申し込みに必要な書類を事前に揃えておくと、スムーズに手続きが進められます。

不動産担保ローンは必要書類の種類が多いため、書類の抜け漏れがないように注意しましょう。

大橋誠一必要書類には、法務局で得る登記事項証明書など誰でも入手可能なものだけでなく、過去の確定申告書の控えや印鑑証明書など原則として本人でなければ入手できないものもあります。

特に確定申告書の控えや源泉徴収票といった収入状況に関する書類は返済能力の見極めのために重要であり、手許になければ税務署に対する閲覧請求や勤務先に対する再交付請求が必要となるでしょう。

- 申込書/同意書

- 本人確認書類

- 収入証明書(源泉徴収票、所得納税証明書など)

- 返済計画書

- 登記事項証明書

- 公図

- 固定資産評価証明書

- 不動産のローン残高証明書

書類によっては、平日しか取得できないものもあるため、スケジュールに余裕を持って用意しましょう。

なお、不動産の登記事項証明書は法務局で申請が可能で、オンラインで請求したあとで最寄りの法務局証明サービスセンターで取得するのが、もっとも早い取得方法です。

公図についても、法務局のオンライン交付請求が便利で、最短10分程度で申請が完了します。

固定資産評価証明については、各自治体公式サイトや、東京都主税局などの公式サイトの案内を確認しましょう。

参考:法務局「登記事項証明書等の請求にはオンラインでの手続が便利です」

融資まで早い不動産担保ローン10選

ここで紹介するノンバンクの不動産担保ローンなら、銀行融資と比べて審査・融資が早いという特徴があります。

必要書類などを事前にしっかり用意しておけば最短3日で融資を受けることも可能です。

- AGビジネスサポート

最短1日で簡易診断の結果回答、最短3日で本審査回答&融資 - セゾンファンデックス

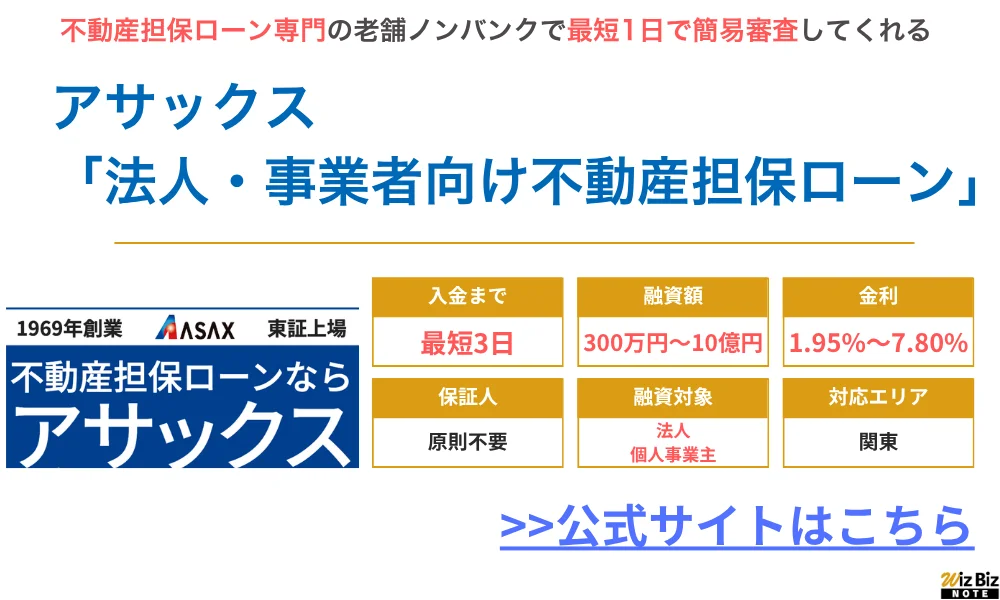

最短3営業日でスピーディーに審査結果を回答 - アサックス

最短1日で簡易審査の結果連絡&最短3日で本審査回答&融資

| 入金スピード | 融資可能額 | 申込対象 | 金利 | |

|---|---|---|---|---|

| AGビジネスサポート (公式サイト) | 最短3営業日 | 100万円~5億円 | 法人 個人事業主 | 2.99%〜11.8% |

| セゾンファンデックス (公式サイト) | 最短1週間 | 500万円~5億円 | 法人 個人事業主 | 3.4%〜9.9% |

| 丸の内AMS (公式サイト) | 最短2営業日 | 500万円~5億円 | 法人 個人事業主 | 3.8%〜15.0% |

| アサックス (公式サイト) | 最短3日 | 300万円~10億円 | 法人 個人事業主 | 1.95%〜7.80% |

| MIRAIアセット ファイナンス (公式サイト) | 最短翌日 | 30万円~5億円 | 法人 個人事業主 | 4.0%〜9.5% |

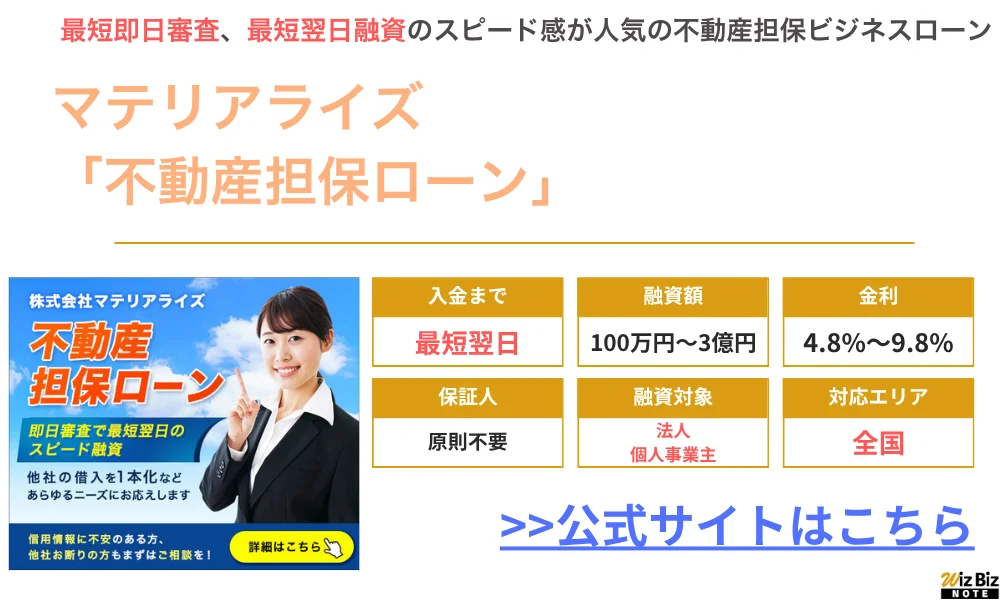

| マテリアライズ (公式サイト) | 最短翌日 | 100万円~3億円 | 法人 個人事業主 | 4.8%〜9.8% |

| JFC (公式サイト) | 最短3日 | 300万円~5億円 | 法人 個人事業主 | 5.86%〜15.0% |

| トラストホールディングス (公式サイト) | 最短即日 | 100万円~10億円 | 法人 個人事業主 | 3.45%〜7.45% |

| つばさコーポレーション (公式サイト) | 最短1週間 | 50万円~5億円 | 法人 個人事業主 | 4.0%〜15.0% |

| 日宝 (公式サイト) | 最短翌日 | 50万円~5億円 | 法人 個人事業主 | 4.0%〜9.9% |

AGビジネスサポート「不動産担保ローン」

- 最短1日で簡易診断を出してくれる!

- 最高5億円まで借入可能なので、まとまった金額が必要な方にもおすすめ!

- 全国の物件が対象なので、地方の事業者でも気軽に申し込める!

- 親族名義の不動産でも相談可能!

- 申し込みから融資金受け取りまで来店不要

AGビジネスサポートの不動産担保ローンは、全国の不動産に対応してるため、地方を拠点にする法人・事業主でも利用することができます。

赤字決算の会社や銀行リスケ中などで金融機関から融資を受けられない方でも、ノンバンクのAGビジネスサポートなら柔軟な審査で借入できる可能性もあります。

また、通常では1週間ほどかかる審査を最短1日で回答してくれ、入金も最短で申込から3日で行ってくれるため、急に資金が必要になった場合でも安心して申し込めるのが人気のポイント。

返済期間は最長30年と長いため、毎月の返済額を抑えながら事業資金を借入したい方におすすめの不動産担保ローンです。

AGビジネスサポートの利用条件・基本情報

| 商品名 | 不動産担保ビジネスローン |

|---|---|

| 対応エリア | 全国 |

| 融資額 | 100万円~5億円 |

| 融資利率 | 【固定金利】 2.99%〜11.80% 【変動金利】 年2.99%〜11.80% (2026年4月時点)※1 |

| 実質年率 | 15.00%以下 |

| 融資までの期間 | 最短3日 |

| 融資対象 | 法人 個人事業主 |

| 貸付方法 | 証書貸付 |

| 用途 | 事業資金 |

| 担保 | 土地・建物※2 |

| 抵当順位 | 不問 |

| 保証人 | 原則不要※3 |

※2:不動産に根抵当権を設定

※3:担保提供者及び法人契約の場合は代表者様に原則連帯保証をお願いします

貸付条件はこちら

AGビジネスサポートの会社情報・貸金業登録番号

| 会社名 | AGビジネスサポート株式会社 |

|---|---|

| 代表 | 深田 裕司 |

| 所在地 | 東京都港区芝2-31-19 |

| 資本金 | 110,000,000円 |

| 設立 | 2001年1月18日 |

| 法人番号 | 5010401088265 |

| 貸金業登録番号 | 関東財務局長(9)第01262号 |

| 日本貸金業協会 | 第001208号 |

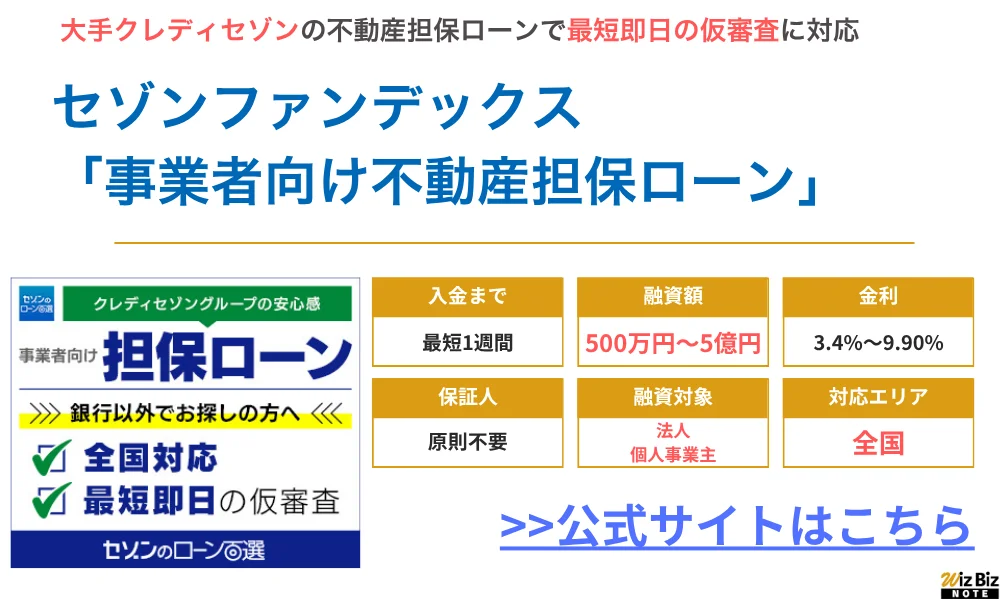

セゾンファンデックス「事業者向け不動産担保ローン」

- 簡易的な仮審査は最短即日回答してくれる!

- 最短3営業日でスピード審査をしてくれる!

- 銀行融資で断られた事業者でも柔軟に審査してくれる!

- 日本全国対応なので、遠い場所に不動産があっても申し込みできる!

- 最大5億円と、無担保のビジネスローンと比べてまとまった額を借入できる!

大手クレディセゾングループの「事業者向け不動産担保ローン」は、年間7,000件もの申込実績がある人気ローンです。

日本全国の不動産に対応している上、仮審査を最短即日で行ってくれるスピード感が、ユーザーから高い評価を得ています。

運転資金としてだけでなく、納税資金や他社ローンの借り換え資金といった需要にも対応しており、自社の悩みに沿って専門スタッフがサポートしてくれます。

申込や相談は無料ですので、赤字決算や創業初期の会社など、審査が不安な方もまずは一度公式サイトから問い合わせてみることをおすすめします。

セゾンファンデックスの利用条件・基本情報

| 商品名 | 事業者向け不動産担保ローン |

|---|---|

| 対応エリア | 全国 |

| 融資額 | 500万円〜5億円 |

| 融資利率 | 固定金利:年4.50%~9.9% 変動金利:年3.4%~5.2%※1 |

| 実質年率 | 年15.0%以内 |

| 融資までの期間 | 最短1週間 |

| 融資対象 | 法人 個人事業主 |

| 貸付方法 | 証書貸付 |

| 用途 | 運転資金 設備投資 開業資金 納税資金 ローンの組換え など |

| 担保 | 法人、代表者またはその親族が所有する不動産 |

| 抵当順位 | 不問 |

| 保証人 | 原則不要※2 |

※2:法人融資の場合は、代表者の連帯保証が原則必要。親族(三親等以内)が担保提供する場合は連帯保証人となる場合あり

セゾンファンデックス 事業者向け不動産担保ローン 商品詳細

セゾンファンデックスの会社情報・貸金業登録番号

| 会社名 | 株式会社セゾンファンデックス |

|---|---|

| 代表 | 青山 照久 |

| 所在地 | 東京都豊島区東池袋3-1-1 サンシャイン60 37階 |

| 資本金 | 4,500,098,000円 |

| 設立 | 1984年2月1日 |

| 法人番号 | 3013301005886 |

| 貸金業登録番号 | 関東財務局長(12)第00897号 |

| 日本貸金業協会 | 第001350号 |

>>貸付条件はこちら

アサックス

- 簡易審査まで最短1日、融資まで最短3日と、銀行融資では不可能なスピード感

- 赤字決算の会社や債務超過の会社でも、会社の継続性や将来性を考慮して融資してくれる場合もある

- ローンの用途制限はないので、設備投資や先出し費用、納税資金など幅広く利用できる

アサックスの利用条件・基本情報

| 商品名 | 事業者向け不動産担保ローン |

|---|---|

| 対応エリア | 東京都 神奈川県 埼玉県 千葉県 |

| 融資額 | 300万円~10億円 |

| 融資利率 | 年1.95%〜6.90% |

| 実質年率 | 年15.0%以下 |

| 融資までの期間 | 最短3日 |

| 融資対象 | 法人 個人事業主 |

| 貸付方法 | 証書貸付 |

| 用途 | 事業資金 |

| 担保 | 不動産 |

| 抵当順位 | 不問 |

| 保証人 | 原則不要 |

アサックス会社情報・貸金業登録番号

| 会社名 | 株式会社アサックス |

|---|---|

| 代表 | 草間 雄介 |

| 所在地 | 東京都渋谷区広尾1-3-14 |

| 資本金 | 2,300,000,000 |

| 設立 | 1969年7月 |

| 法人番号 | 6011001044302 |

| 貸金業登録番号 | 関東財務局長(14)第00035号 |

| 日本貸金業協会 | 第000023号 |

丸の内AMS「不動産担保ローン」

- 東京を含む一都三県の不動産専門の不動産担保ローン

- 申し込みから最短当日に審査結果が出て、最短2日後には融資を受けられる

- カードローンや住宅ローン借入中でも申し込みOKで他社借入をまとめられる

丸の内AMSの利用条件・基本情報

| 商品名 | 不動産担保ローン |

|---|---|

| 対応エリア | 東京都 神奈川県 埼玉県 千葉県 |

| 融資額 | 500万円〜5億円 |

| 融資利率 | 年3.8%~ |

| 実質年率 | 年15.0%以内 |

| 融資までの期間 | 最短2日 |

| 融資対象 | 法人 個人事業主 個人 |

| 貸付方法 | 証書貸付 |

| 用途 | 事業資金 他社からの借り換え 他社借入のおまとめ など |

| 担保 | 不動産 |

| 抵当順位 | 不問 |

| 保証人 | 原則不要 |

丸の内AMSの会社情報・貸金業登録番号

| 会社名 | 丸の内AMS株式会社 |

|---|---|

| 代表 | 安田 裕次 |

| 所在地 | 東京都千代田区丸の内1-4-1 丸の内永楽ビルディング 18階 |

| 資本金 | 1億円 |

| 設立 | 平成13年2月15日 |

| 法人番号 | 8120001115026 |

| 貸金業登録番号 | 関東財務局(2)第01506号 |

| 日本貸金業協会 | 第005814号 |

マテリアライズ「不動産担保ローン」

- 基本的に全国どこのエリアの不動産でも審査・査定してくれ、最短翌日には融資を受けられる

- 下限金利が年5.0%と、ノンバンクにしては低金利で借りられる

マテリアライズの利用条件・基本情報

| 商品名 | 不動産担保ローン |

|---|---|

| 対応エリア | 全国 |

| 融資額 | 100万円〜3億円 |

| 融資利率 | 年4.8%〜9.8% |

| 実質年率 | 年15.0%以内 |

| 融資までの期間 | 最短翌営業日 |

| 融資対象 | 法人 個人事業主 |

| 貸付方法 | 証書貸付 |

| 用途 | 事業資金 |

| 担保 | 不動産 |

| 抵当順位 | 不問 |

| 保証人 | 原則不要※1 |

マテリアライズの会社情報・貸金業登録番号

| 会社名 | 株式会社マテリアライズ |

|---|---|

| 代表 | 植田 逞 |

| 所在地 | 東京都千代田区神田和泉町1−7−2 S-Glanz AKIHABARA 5F |

| 資本金 | 75,000,000 |

| 設立 | 2016年5月10日 |

| 法人番号 | 1010701032414 |

| 貸金業登録番号 | 東京都知事(3)第31620号 |

| 日本貸金業協会 | 第005966号 |

MIRAIアセットファイナンス「不動産担保ローン」

- 全国の不動産に対応しているので、地方の事業者でも借入ができる

- 最大5億円の融資に対応しているので、運転資金や借り換えなど様々な用途に利用できる

- 土日も営業しているので、休日に資金が必要になっても安心

MIRAIアセットファイナンスの利用条件・基本情報

| 商品名 | 不動産担保ローン |

|---|---|

| 対応エリア | 全国 (沖縄県は除く) |

| 融資額 | 30万~5億円 |

| 融資利率 | 年4.0%~9.5% |

| 実質年率 | 年15.0%以内 |

| 融資までの期間 | 最短翌日 |

| 融資対象 | 法人 個人事業主 |

| 貸付方法 | 証書貸付 |

| 用途 | 事業資金 |

| 担保 | 不動産 |

| 抵当順位 | 不問 |

| 保証人 | 原則不要 |

MIRAIアセットファイナンスの会社情報・貸金業登録番号

| 会社名 | 株式会社MIRAIアセットファイナンス |

|---|---|

| 代表 | 金村 哲弘 |

| 所在地 | 東京都千代田区九段北1-7-3 九段岡澤ビル5階 |

| 資本金 | 5,800万円 |

| 設立 | 令和6年4月1日 |

| 法人番号 | 4010001243741 |

| 貸金業登録番号 | 東京都知事(1)第31990号 |

| 日本貸金業協会 | 未加入 |

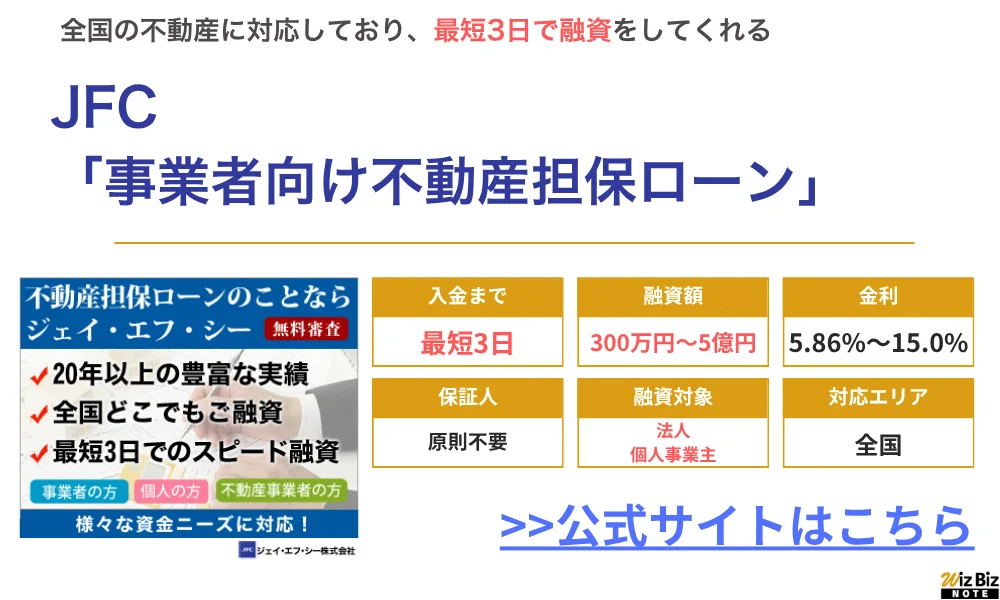

JFC「事業者向け不動産担保ローン」

- 銀行からの融資が難しい場合でも申込可能

- つなぎ資金や設備拡大資金のほか、起業時の創業費用にも利用できる

- 返済期間は最長10年と長く、無理のない返済計画を立てやすい

JFCの利用条件・基本情報

| 商品名 | 事業者向け不動産担保ローン |

|---|---|

| 対応エリア | 全国 (沖縄県は除く) |

| 融資額 | 300万円~5億円 |

| 融資利率 | 年5.86%~15.0% |

| 実質年率 | 年15.0%以内 |

| 融資までの期間 | 最短3日 |

| 融資対象 | 法人 個人事業主 |

| 貸付方法 | 証書貸付 |

| 用途 | 事業資金 |

| 担保 | 不動産 |

| 抵当順位 | 不問 |

| 保証人 | 原則不要※1 |

| 公式申込ページ | こちら |

JFC「事業者向け不動産担保ローン」の会社情報

| 会社名 | ジェイ・エフ・シー株式会社 |

|---|---|

| 代表 | 但馬 毅紀 |

| 所在地 | 東京都新宿区新宿5-11-4 姫路ビル6階 |

| 資本金 | 98,000,000円 |

| 設立 | 1993年3月 |

| 法人番号 | 6011101006094 |

| 貸金業登録番号 | 東京都知事(10)第15091号 |

| 日本貸金業協会 | 第000532号 |

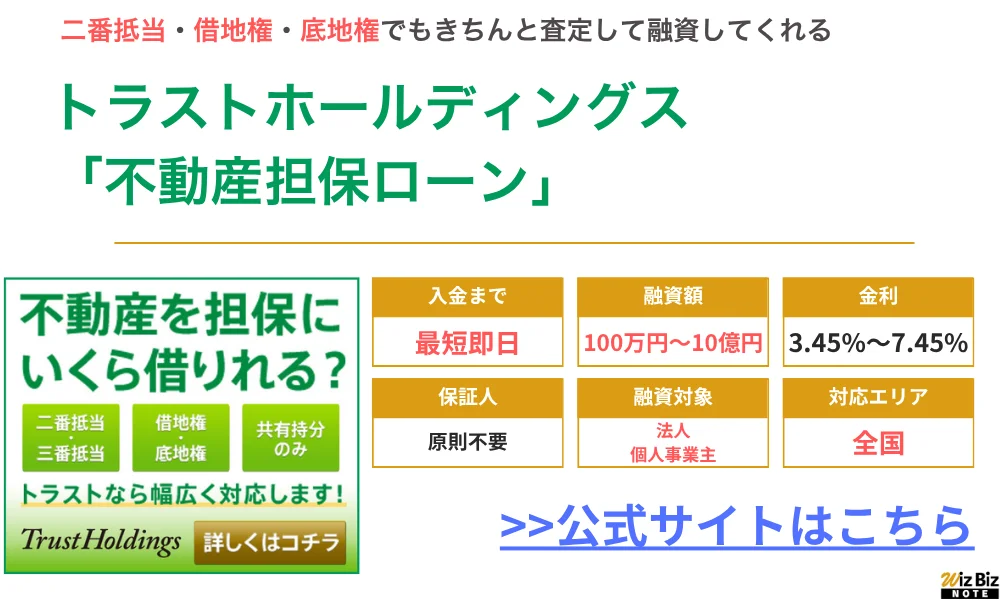

トラストホールディングス「不動産担保ローン」

- 年率3.45%〜7.45%と、ノンバンクの不動産担保ローンの中では比較的低金利で利息を抑えられる

- 二番抵当の不動産や共有持分のみの不動産でも幅広く審査を受け入れている

- 最短で即日の融資にも対応しているので今すぐ資金が必要な会社も安心できる

| 商品名 | 不動産担保ローン |

|---|---|

| 対応エリア | 全国 |

| 融資額 | 100万円〜10億円 |

| 融資利率 | 年3.45%〜7.45% |

| 実質年率 | 年15.0%以内 |

| 融資までの期間 | 最短即日 |

| 融資対象 | 法人 個人事業主 |

| 貸付方法 | 証書貸付 |

| 用途 | 事業資金 |

| 担保 | 不動産 |

| 抵当順位 | 不問 |

| 保証人 | 原則不要※1 |

| 公式申込ページ | トラストホールディングス 公式サイト |

トラストホールディングス「不動産担保ローン」の会社情報

| 会社名 | トラストホールディングス株式会社 |

|---|---|

| 代表 | 春山 真樹 |

| 所在地 | 東京都千代田区有楽町1-2-15 タチバナ日比谷ビル4F |

| 資本金 | 99,800,000円 |

| 設立 | 2009年6月29日 |

| 法人番号 | 7010001131910 |

| 貸金業登録番号 | 東京都知事(5)第32175号 |

| 日本貸金業協会 | 第005559号 |

つばさコーポレーション「不動産ビジネスローン」

- 申込から最短1週間程度で融資をしてくれる

- 金利が年4.0%〜15.0%と比較的低く、他社借入の借り換えにもおすすめ

- 赤字決算、税金滞納、債務整理中でも融資実績がある

| 商品名 | 不動産ビジネスローン |

|---|---|

| 対応エリア | 全国 |

| 融資額 | 要相談 |

| 融資利率 | 年4.0%〜15.0% |

| 実質年率 | 年15.0%以内 |

| 融資までの期間 | 数日〜1週間程度 |

| 融資対象 | 法人 個人事業主 |

| 貸付方法 | 証書貸付 |

| 用途 | 事業資金 |

| 担保 | 不動産 |

| 抵当順位 | 不問 |

| 保証人 | 原則不要※1 |

| 公式申込ページ | つばさコーポレーション公式サイト |

つばさコーポレーション「不動産ビジネスローン」の会社情報

| 会社名 | 株式会社つばさコーポレーション |

|---|---|

| 代表 | 金子 豊子 |

| 所在地 | 東京都渋谷区宇田川町36-6 ワールド宇田川ビル7F |

| 資本金 | 60,000,000円 |

| 設立 | 2009年3月 |

| 法人番号 | 7011001060117 |

| 貸金業登録番号 | 東京都知事(5)第31325号 |

| 日本貸金業協会 | 未加入 |

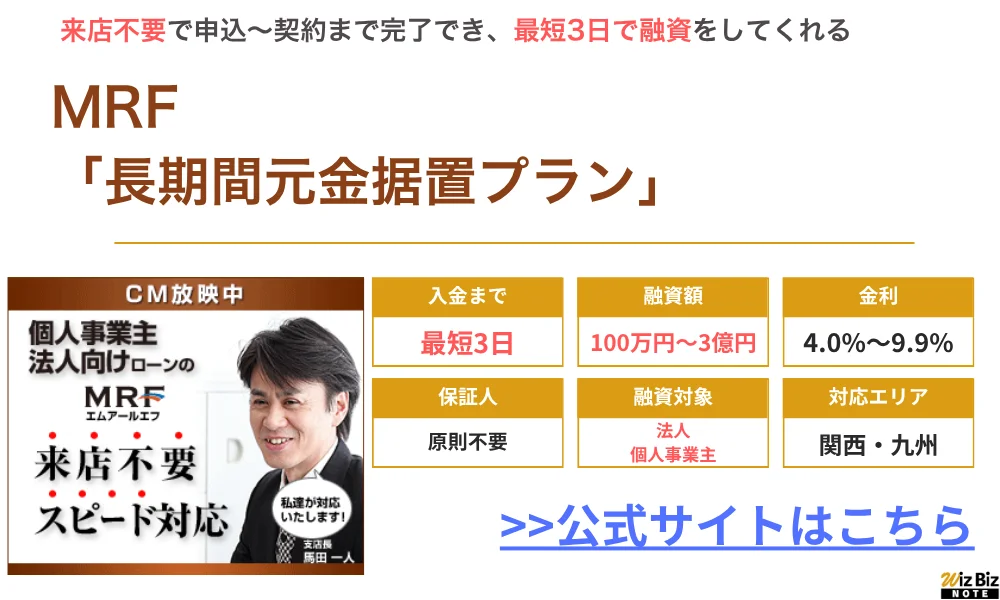

MRF「不動産担保ローン」

- 不動産所有者向けのビジネスローン

- 利息は他ビジネスローンと比べて低め!

- FP、宅建、貸金業務取扱主任者など専門資格を持つ担当がサポートしてくれる!

| 商品名 | 長期間元金据置プラン |

|---|---|

| 対応エリア | 大阪府、兵庫県、岡山県 広島県、山口県、福岡県 大分件、佐賀県、熊本県 長崎県、宮崎県、愛媛県 鹿児島県、香川県 |

| 融資額 | 100万円〜3億円 |

| 融資利率 | 年4.0%〜9.9% |

| 実質年率 | 年15.0%以内 |

| 融資までの期間 | 最短3日 |

| 融資対象 | 法人 個人事業主 |

| 貸付方法 | 証書貸付 |

| 用途 | 事業資金 |

| 担保 | 不動産 |

| 抵当順位 | 不問 |

| 保証人 | 原則不要 |

| 公式申込ページ | MRF公式サイト |

MRF「長期間元金据置プラン」を実際に利用して感じたこと

アンケートの結果、融資までの早さとスタッフの対応が特に評価されていました。

MRF「長期間元金据置プラン」の会社情報

| 会社名 | 株式会社エム・アール・エフ |

|---|---|

| 代表 | 日下部 豊 |

| 所在地 | 福岡県福岡市中央区渡辺通5丁目23番8号 サンライトビル6階 |

| 資本金 | 75,000,000円 |

| 設立 | 2012年4月 |

| 法人番号 | 4290001059301 |

| 貸金業登録番号 | 福岡財務支局長(4)第00173号 |

| 日本貸金業協会 | 第005731号 |

ノンバンクの不動産担保ローンで借り入れる流れ

ノンバンクの不動産担保ローンを借り入れる大まかな流れは以下の通りです。

- 公式サイトから不動産担保ローンに仮申込をする

- 担当者による仮審査の回答を待つ

- 仮審査の結果が出たら書類などを用意し本申込をする

- 不動産の実地調査などの審査を待つ

- 抵当権設定や金消契約書締結をして融資を待つ

一般的なカードローンと比較して、手続きがやや多いため、1つずつ詳しく確認していきましょう。

公式サイトから不動産担保ローンに仮申込をする

まず、公式サイトを通じて、不動産担保ローンに仮申込をします。

仮申込の段階では、本人の個人情報や担保にする予定の不動産登記情報、事業の経営状況(売上など)の入力が必要です。

なお、申込時には規約への同意が求められます。

AGビジネスサポートの公式サイトを見ると、申込時の情報をもとに「信用情報機関への照会を行う」と書かれているため、お試しでの申込などは控えましょう。

当社は、当社が加盟する信用情報機関(以下、「加盟先機関」という。)及び加盟先機関と提携する信用情報機関(以下、「提携先機関」という。)に照会し、当事者の個人情報が登録されている場合には、本申込及び本契約継続中において、当該個人情報の提供を受け、当事者のあwまたは支払能力を調査する目的のみに使用します。

AGビジネスサポート「個人情報保護方針」

担当者による仮審査の回答を待つ

仮申込が完了したら、仮審査が行われます。仮審査に通過した場合のみ、本申込に移ることができます。

なお、仮審査の段階では個人情報や物件の住所をもとに融資可否や融資額が暫定的に判断され、書類提出なども不要です。

ただし、「これから購入する物件」や「収益物件」などを担保に設定する場合は、物件の所在や状況がわかる書類提出が求められる場合があります。

詳しいルールは利用する金融機関やノンバンクによっても違うため、事前に確認したほうがよいでしょう。なお、仮審査の結果は約3日~1週間程度かかります。

仮審査の結果が出たら書類などを用意し本申込をする

仮審査に通過したら、必要書類を用意して本申込を行います。必要な書類は金融機関やノンバンクによっても異なりますが、下記のような書類が必要です。

- 収入証明書(確定申告書の控え、所得納税証明書など)

- 決算書類

- 登記事項証明書

- 公図

- 固定資産評価証明書

- 不動産のローン残高証明書

書類によっては、法務局への申請が必要で、かつ入手までには2~3営業日かかるものも多いため、急ぎの融資を希望する場合は早めの手続きを心がけましょう。

不動産の実地調査などの審査を待つ

本審査に進むと、担保に入れる不動産の実地調査が行われます。

ちなみに、担保不動産の鑑定評価について書かれた「担保不動産の鑑定評価に関する実務指針 」には、現地調査の内容について下記の記載があります。

- 原則として、依頼者や依頼者の指示を受けた管理者等が立会い、建物の内覧の実施を含めた実地調査を行うことが望ましい

- 現地調査が難しい場合は、建物内部の写真や、課税明細書、竣工図、建築確認関連資料、定期調査・検査報告書、その他各種契約書(及び添付図面)等を入手し、外観調査と併せて判断する

- 依頼者からの資料提示がない場合には、不動産鑑定士が入手可能な資料から合理的推定を行う

- そのほか、対象不動産の管理会社や賃借人へのヒアリングも可能であれば行う

不動産の現地調査では、細かな調査が実施されることも多く、調査結果が出るまでには2~3週間かかる場合があります。

抵当権設定や金消契約書締結をして融資を待つ

本審査に通過したら、担保に入れる不動産に抵当権を設定し、金消契約書締結を行って融資を待ちます。

なお、登記を済ませるまでには、概ね10日~14日程度が必要(法務局にもよる)です。

したがって、仮申込から実際の融資までには、早くても2~3週間程度、書類に不備などがあれば1ヵ月以上かかる場合がある点は覚えておきましょう。

急ぎの事業資金が必要な場合は、一時的にノンバンクの無担保ビジネスローンを借りるなど、つなぎ資金の調達が必要かもしれません。

金消契約書とは、ローンの利用者と金融機関やノンバンクとの間で結ぶ「消費賃借契約」のことです。

金消契約書には、ローンの契約金額や返済期日、利息や期限の利益喪失に関するルール(※)などが記載されています。

金消契約書を締結する際は、下記の複数の書類や印鑑が必要になるため、事前に用意できる書類などは早めに準備しておきましょう。

※期限の利益喪失とは……借りたお金を分割返済できる権利を失うこと。期限の利益喪失の利益が喪失すると、ローンは一括返済しなければならない

- 実印

- 収入印紙(金融機関やノンバンクから指定されたもの)

- 住民票

- 返済用口座の通帳と届出印

融資までが早い不動産担保ローンの選び方

融資までが早い不動産担保ローンがいいなら、以下のポイントで選びましょう。

- ノンバンク系の不動産担保ローンを選ぶ

- 大手グループ会社の不動産担保ローンを選ぶ

- 地域特化の不動産担保ローンを選ぶ

ノンバンクの不動産担保ローンは融資までに2~3週間かかりますが、それでも銀行が扱うローンよりは手続きがスピーディーです。

また、担保評価を決めるには現地調査が必要になることも多いため、地域特化型の不動産担保ローンを利用したほうが、審査手続きがスムーズに進む場合があります。

銀行ではなくノンバンクの不動産担保ローンを選ぶ

不動産担保ローンには、大きく分けて「銀行系」と「ノンバンク系」の2種類がありますが、融資までが早いのは「ノンバンク系」です。

銀行系の不動産担保ローンでは、申込者の返済能力や信用能力、担保に入れる不動産の調査が厳格に行われるため、ノンバンクよりも審査に時間がかかります。

さらに、銀行だけでなく保証会社の審査が加わると、融資までの期間がさらに延びてしまいます。

急ぎの資金を調達したいなら、はじめから銀行ではなくノンバンク系の不動産担保ローンを利用しましょう。

大手グループ会社の不動産担保ローンを選ぶ

ノンバンク系の不動産担保ローンのなかでも、融資が早いローンを選びたいなら、大手グループ会社の不動産担保ローンを検討しましょう。

なぜなら、大手のノンバンクは審査の仕組みが効率化されており、保有している顧客データも豊富で、スピーディーに審査を行ってくれるからです。

例えば、以下のような大手グループの業者が扱う不動産担保ローンなら、最短3日で融資をしてくれます。

| サービス名 | 企業情報 | 融資までの最短日数 |

|---|---|---|

| セゾンファンデックス 「不動産担保ローン」 | 大手信販会社 クレディセゾンの子会社 | 最短3営業日 |

| AGビジネスサポート 「不動産担保ローン」 | 消費者金融で有名な アイフルグループ | 最短3日 |

| アサックス | 東証スタンダード上場企業 (8772) | 最短3日 |

ただし、上記の「融資までの日数」は、あくまでも最短日数です。実際には、土日祝をはさんだり書類確認に時間がかかったりして1~2週間かかる場合もあります。

必要書類や準備すべきものについては、事前に確認しておきましょう。

地域特化の不動産担保ローンを選ぶ

特定の地域に特化した不動産担保ローンだと、顧客の事情に合わせて柔軟かつスピーディに融資を行ってくれます。

地域特化型の不動産担保ローンには、関西エリアに強い「ニチデン」や、西日本エリアを広くカバーする「MRF」などがあります。

地域特化のサービスであれば、地域の事情に精通しているため、不動産の現地調査もスムーズに済ませてくれますし、急な資金需要に対しても柔軟に対応してくれるでしょう。

顧客とのコミュニケーションを重視するサービスも多いため、スピード感と柔軟性を重視する方におすすめです。

不動産担保ローンの審査基準

不動産担保ローンの審査では、以下のポイントが見られます。

- 担保にする不動産の価値

- 事業の決算・収益性・将来性

- 他社からの借り入れ状況

利用者によっては、不動産担保ローンの融資額が高額となり、かつ返済期間も10年を超えることが多いため、金融機関やノンバンクは慎重な審査を行います。

個人の信用度や返済能力、そして法人の返済能力の有無が審査される点は覚えておきましょう。

担保にする不動産の価値

審査が早い不動産担保ローン10選!借入まで何日かかる?即日借りられる?

不動産担保ローンを早く利用したい人は、「審査に何日かかるのか」「即日で借りられるのか」「どの商品を選べば早いのか」が気になるところです。結論からいうと、不動産担保ローンは担保評価や登記手続きが必要なため、無担保ローンのように即日で融資まで進むケースは限られます。

ただし、銀行よりもノンバンクを選ぶ、必要書類を早めにそろえる、担保不動産の情報を正確に伝えるなどの工夫で、借入までの期間を短くできる可能性があります。この記事では、審査が早い不動産担保ローンを選ぶ考え方、申込から融資までの流れ、審査で見られるポイントを整理します。

金利や融資条件、審査日数は商品ごとに変わるため、最終的には各社の公式サイトや問い合わせで最新情報を確認しましょう。

審査が早い不動産担保ローンの比較で見るべき項目

不動産担保ローンを早く借りたい場合は、「最短即日」「最短数日」といった表記だけで判断しないことが大切です。仮審査の回答が早くても、本審査、担保評価、契約、抵当権設定まで含めると時間がかかる場合があります。以下の早見表で、比較時に確認したい項目を整理しておきましょう。

| 比較項目 | 確認する内容 | 早く借りたい場合の見方 |

|---|---|---|

| 仮審査の回答目安 | 申込後、どのくらいで仮回答が出るか | 「最短」の条件と、通常時の目安を確認する |

| 融資実行までの目安 | 本申込から入金までの日数 | 登記や現地調査を含めた期間か確認する |

| 対象エリア | 担保不動産が対応地域にあるか | 地域外だと審査が進まない可能性がある |

| 担保にできる不動産 | 土地、戸建て、マンション、収益物件など | 共有名義や二番抵当の扱いも確認する |

| 必要書類 | 本人確認書類、登記簿謄本、収入資料、決算書など | 事前にそろえると審査が滞りにくい |

| 資金使途 | 事業資金、納税資金、借り換え、生活資金など | 商品ごとに対象外の使い道がないか見る |

| 融資額と担保評価 | 希望額に対して担保価値が足りるか | 希望額を高くしすぎると審査が長引く場合がある |

| 金利・手数料 | 年率、事務手数料、登記費用、繰上返済手数料など | 早さだけでなく総返済額も比較する |

| サポート体制 | 電話相談、来店相談、オンライン対応など | 急ぎの場合は担当者と連絡が取りやすいか重要 |

| 公式情報への導線 | 料金ページ、商品概要、申込条件、必要書類 | 最新条件を公式サイトで確認してから申し込む |

比較表を見るときは、審査スピードだけでなく、担保にできる不動産の種類や必要書類、費用も合わせて確認しましょう。不動産担保ローンは、担保評価と返済能力の両方を見られるため、条件が合わない商品に申し込むと時間を使ってしまうことがあります。

ここからは、申込から融資までの流れを確認します。流れを知っておくと、どのタイミングで時間がかかりやすいかが分かり、必要書類の準備や問い合わせもしやすくなるでしょう。

ノンバンクの不動産担保ローンで借り入れる流れ

ノンバンクの不動産担保ローンは、銀行よりも審査や相談の対応が柔軟な場合があります。急ぎで資金を用意したい人にとっては選択肢になりやすい一方、担保評価や契約手続きは省略できません。まずは仮申込から融資実行までの流れを把握し、どの段階で準備が必要か確認しておきましょう。

公式サイトから不動産担保ローンに仮申込をする

不動産担保ローンを早く進めたい場合は、まず公式サイトから仮申込を行い、担当者に相談できる状態を作ることが大切です。多くの商品では、氏名や連絡先、希望借入額、資金使途、担保にしたい不動産の所在地などを入力します。

この段階では、詳細な審査というよりも、申込内容が基本条件に合っているかを確認する入口と考えると分かりやすいでしょう。たとえば、対象エリア外の不動産や、商品で認められていない資金使途の場合は、早い段階で別の商品を検討できます。

仮申込で入力する情報は、できるだけ正確に記載することが重要です。所在地、所有者、住宅ローンの残債、共有名義の有無などが曖昧だと、担当者が確認に時間を使う可能性があります。登記簿謄本や固定資産税の納税通知書が手元にあると、情報を確認しながら入力しやすくなります。

急いでいるときほど、複数社に一括で申し込めばよいと考えがちです。しかし、申込先が増えると連絡対応や書類提出の手間も増えます。まずは条件が合いそうな不動産担保ローンを絞り、公式サイトの商品概要や必要書類を見たうえで申し込むと進めやすいでしょう。

担当者による仮審査の回答を待つ

仮申込をすると、担当者が申込内容や担保不動産の概要を確認し、仮審査の回答を行います。仮審査では、希望額に対して不動産の担保価値が見込めるか、申込者の返済状況に大きな問題がないかなどを確認されるのが一般的です。

「仮審査が早い」と案内されている商品でも、回答までの時間は申込内容や混雑状況によって変わります。必要な情報が不足していると、追加確認が入り、結果的に時間がかかるかもしれません。急ぎの場合は、申込後の電話やメールにすぐ対応できるようにしておくと安心です。

担当者からは、担保不動産の詳細、現在の借入状況、資金使途、返済予定などについて質問されることがあります。事業資金で利用する場合は、売上や入金予定、借り換えの場合は現在の借入条件を説明できるようにしておきましょう。

仮審査は、融資を約束するものではありません。本審査で不動産評価や書類確認を行った結果、融資額が変わったり、条件が見直されたりする場合があります。仮審査の回答を受けたら、金利、融資額、必要書類、融資までの見込み日数を確認し、無理なく返済できるか冷静に判断することが大切です。

仮審査の結果が出たら書類などを用意し本申込をする

仮審査で前向きな回答が出たら、本申込に向けて必要書類を準備します。不動産担保ローンは、担保にする物件と返済能力を確認するため、無担保ローンよりも提出書類が多くなりやすい点に注意が必要です。

一般的には、本人確認書類、印鑑証明書、収入証明書、確定申告書、決算書、登記簿謄本、固定資産税評価証明書などを求められることがあります。法人や個人事業主が事業資金として利用する場合は、資金繰り表や事業計画に関する資料を確認されるケースもあるでしょう。

書類の準備に時間がかかると、審査が早い商品を選んでも融資実行が遅れる原因になります。特に、役所や法務局で取得する書類は、平日しか対応できない場合があります。急ぎで借りたい人は、仮申込の前後で必要書類を確認し、取得できるものから進めておくとスムーズです。

本申込では、申込内容と書類の情報に違いがないかも見られます。住宅ローンの残高、他社借入、名義人、共有者の同意などに差があると、追加確認が発生するかもしれません。公式サイトの必要書類一覧だけで判断しにくい場合は、担当者に「自分のケースで必要なもの」を確認しておきましょう。

不動産の実地調査などの審査を待つ

本申込後は、不動産の担保価値や申込者の返済能力を確認する本審査に進みます。不動産担保ローンで時間がかかりやすいのは、この担保評価の段階です。机上の価格だけでなく、立地、建物の状態、権利関係、売却しやすさなどを確認される場合があります。

不動産の実地調査では、現地確認や周辺相場の調査が行われることがあります。マンションであれば管理状況、戸建てであれば築年数や接道状況、土地であれば形状や利用制限などが見られることもあるでしょう。担保評価は融資額に直結するため、金融機関側も慎重に進めます。

審査を早めたい場合は、物件に関する資料をできるだけそろえておくことが有効です。登記簿謄本、公図、測量図、建物図面、固定資産税関連の書類、賃貸中であれば賃貸借契約書などがあると確認しやすくなります。共有名義や相続登記が未了の不動産では、手続きが複雑になりやすい点にも注意しましょう。

審査では、担保価値だけでなく返済原資も確認されます。事業資金なら今後の入金予定や売上見込み、個人利用なら収入と支出のバランスが見られると考えられます。融資を急ぐ場合でも、返済計画に無理があると審査が進みにくくなるため、希望額と返済期間は現実的に設定しましょう。

抵当権設定や金消契約書締結をして融資を待つ

本審査に通過すると、契約手続きと抵当権設定に進みます。不動産担保ローンでは、担保にする不動産に抵当権を設定するのが一般的です。抵当権とは、返済ができなくなった場合に、金融機関がその不動産から優先的に回収できる権利を指します。

契約時には、金銭消費貸借契約書、抵当権設定契約書、保証に関する書類などを確認します。内容を十分に読まずに進めると、金利、遅延損害金、繰上返済手数料、期限の利益喪失に関する条件を見落とす可能性があります。急いでいても、返済に関わる項目は必ず確認したいところです。

抵当権設定の登記は、司法書士が関わることが多く、必要書類や本人確認の日程調整が発生します。印鑑証明書や実印、本人確認書類などに不備があると、融資実行が後ろ倒しになるかもしれません。共有者や連帯保証人がいる場合は、その人の同意や書類も必要になることがあります。

融資実行日は、契約手続きと登記手続きの進み具合によって決まります。最短日数だけでなく、「いつまでに何を提出すればよいか」を担当者に確認しておくと、入金までの見通しが立てやすくなります。急ぎの場合は、契約前に総費用と返済額も確認し、資金繰りに無理がないか見直しましょう。

融資までが早い不動産担保ローンの選び方

融資までの早さを重視するなら、申込先の種類、審査体制、対象エリアを比較することが大切です。不動産担保ローンは、金利の低さだけで選ぶと、審査期間や必要書類の多さで想定より時間がかかる場合があります。ここでは、早く借りたい人が見ておきたい3つの選び方を解説します。

銀行ではなくノンバンクの不動産担保ローンを選ぶ

早さを重視する場合は、銀行よりもノンバンクの不動産担保ローンが候補になりやすいです。ノンバンクとは、預金業務を行わず、融資やリース、信販などを中心に扱う金融会社を指します。銀行よりも審査の判断が柔軟な商品もあり、急ぎの資金需要に対応しやすい場合があります。

銀行の不動産担保ローンは、金利面で魅力があることもありますが、審査に時間がかかりやすい傾向があります。決算内容、返済能力、担保評価、資金使途などを慎重に確認するため、余裕を持って申し込む必要があるでしょう。時間よりも金利を重視する人には向いているケースがあります。

一方で、ノンバンクは事業資金、納税資金、借り換え資金など、資金使途の相談がしやすい商品もあります。仮審査の回答が比較的早い会社もあるため、短期間で借入可否の目安を知りたい人には使いやすいかもしれません。

ただし、ノンバンクは銀行より金利や手数料が高くなる可能性があります。早く借りられることだけを優先すると、返済負担が大きくなることもあるため注意が必要です。比較するときは、仮審査の早さ、融資実行までの日数、金利、事務手数料、登記費用、繰上返済の条件をセットで確認しましょう。

急ぎの場合でも、公式サイトに記載された「最短」の日数が自分に当てはまるとは限りません。担保不動産の場所や権利関係、書類のそろい方によって変わるため、申込前に電話や問い合わせで自分の状況を伝えて確認しておくと判断しやすくなります。

大手グループ会社の不動産担保ローンを選ぶ

安心感とスピードの両方を見たい場合は、大手グループ会社が扱う不動産担保ローンも選択肢になります。大手グループの金融会社は、審査フローや顧客対応の体制が整っていることが多く、必要書類や契約手続きの案内が分かりやすい場合があります。

不動産担保ローンは、担保評価、契約、登記などの工程があるため、担当者の案内が分かりにくいと手続きが止まりやすくなります。大手グループ会社であれば、商品概要、よくある質問、必要書類、返済シミュレーションなどが公式サイトに整理されていることもあり、事前準備を進めやすいでしょう。

ただし、大手だからといって、すべての申込で融資が早いとは限りません。審査基準が明確な分、対象外の不動産や返済能力に不安があるケースでは、希望どおりに進まないことも考えられます。審査の柔軟さを重視するなら、地域密着型や専門会社も比較に入れるとよいでしょう。

大手グループ会社を比較する際は、会社の知名度だけでなく、対応している資金使途や担保不動産の範囲も見ることが大切です。事業者向けなのか、個人でも利用できるのか、法人名義の不動産に対応しているのかなどで、適した商品は変わります。

急ぎで申し込む場合は、公式サイトの申込フォームだけでなく、電話相談や事前相談の有無も確認しましょう。担当者と直接話せると、融資までの見込みや必要書類が分かりやすくなります。条件に合う場合は、公式サイトで最新の商品概要を確認してから相談すると安心です。

地域特化の不動産担保ローンを選ぶ

担保にする不動産が特定の地域にある場合は、地域特化の不動産担保ローンも検討する価値があります。地域の不動産事情に詳しい会社であれば、周辺相場や売買動向を把握しており、担保評価の判断が比較的スムーズに進む可能性があります。

不動産の価値は、全国一律ではありません。駅からの距離、道路付け、用途地域、周辺の取引事例、賃貸需要などによって評価が変わります。地域密着型の金融会社や不動産担保ローン専門会社は、エリアごとの事情を踏まえて相談に乗ってくれる場合があるでしょう。

特に、地方の土地や築年数の古い建物、収益物件、事業用不動産などは、全国対応の商品では評価に時間がかかったり、対象外になったりすることがあります。地域特化の商品なら、現地調査や不動産会社との連携が取りやすいケースも考えられます。

一方で、地域特化の会社は対応エリアが限られます。担保不動産の所在地が対象外であれば申し込めないため、最初に対応地域を確認することが必要です。公式サイトに詳細なエリアが書かれていない場合は、都道府県名や市区町村名を伝えて問い合わせましょう。

早く借りたい人は、地域特化か全国対応かを単純に比べるのではなく、自分の不動産を評価しやすい会社かどうかで見ると判断しやすくなります。相続登記が済んでいない、共有者がいる、建物が古いなどの事情がある場合は、申込前に正直に伝えることが手続き短縮につながるでしょう。

不動産担保ローンの審査基準

不動産担保ローンの審査では、担保不動産の価値だけでなく、返済能力や他社借入も確認されます。担保があるからといって、審査なしで借りられるわけではありません。審査で見られやすいポイントを理解しておくと、申込前に準備すべき資料や注意点が分かりやすくなります。

担保にする不動産の価値

不動産担保ローンの審査で特に重要なのは、担保にする不動産の価値です。金融機関は、返済が難しくなった場合に担保不動産から回収できるかを考えるため、物件の価格だけでなく、売却しやすさや権利関係も確認します。

評価の対象になりやすいのは、土地、戸建て、マンション、アパート、店舗、事務所、収益物件などです。ただし、すべての不動産が同じように評価されるわけではありません。再建築できない土地、共有者の同意が必要な物件、相続登記が未了の物件、借地権付きの物件などは、審査に時間がかかる場合があります。

担保価値は、固定資産税評価額や路線価だけで決まるものではありません。実際の取引相場、立地、築年数、建物の状態、法的な制限、賃貸中か空室かなども見られます。金融機関によって評価方法が異なるため、ある会社で希望額に届かなくても、別の会社で違う判断になる可能性はあります。

早く審査を進めたいなら、物件資料を早めに用意しましょう。登記簿謄本、公図、測量図、固定資産税通知書、建物図面、賃貸借契約書などがあると、担当者が確認しやすくなります。共有名義の場合は、共有者が担保提供に同意できるかも重要です。

不動産担保ローンでは、希望借入額が担保価値に対して高すぎると、審査が慎重になりやすいと考えられます。急ぎで資金を用意したい場合は、必要額を整理し、返済できる範囲で申し込むことが現実的です。

事業の決算・収益性・将来性

法人や個人事業主が不動産担保ローンを利用する場合、担保価値に加えて、事業の決算内容や収益性も見られます。担保がある融資でも、返済の原資は事業の売上や利益になるため、金融機関は継続して返済できるかを確認します。

審査では、直近の決算書、確定申告書、試算表、資金繰り表、入金予定、借入金の返済状況などを求められることがあります。赤字決算だから直ちに利用できないとは限りませんが、赤字の理由や今後の改善見込みを説明できるかが重要になるでしょう。

たとえば、季節要因で一時的に資金が不足しているのか、売上減少が続いているのかでは、審査上の見られ方が変わります。納税資金、仕入資金、つなぎ資金、借り換え資金など、借入の目的を具体的に伝えると、担当者も返済計画を確認しやすくなります。

将来性を説明する資料としては、受注書、契約書、請求書、入金予定表、事業計画書などが役立つ場合があります。急ぎで借りたいときほど、口頭説明だけで済ませず、数字で確認できる資料を準備しておくと審査が進みやすいかもしれません。

ただし、不動産担保ローンは資金繰りの一時的な改善には役立つ可能性がある一方、返済負担が増える点には注意が必要です。借入後の売上見込みが不確かな場合は、希望額を抑える、返済期間を見直す、他の資金調達方法と比較するなど、慎重に検討しましょう。

他社からの借り入れ状況

不動産担保ローンの審査では、他社からの借り入れ状況も確認されます。担保不動産があっても、すでに多くの返済を抱えている場合は、毎月の返済余力が不足していると判断される可能性があります。

確認されやすいのは、銀行融資、ビジネスローン、カードローン、クレジットの分割払い、住宅ローン、税金や社会保険料の滞納などです。法人の場合は、代表者個人の借入状況や保証債務も見られることがあります。申込時に隠しても信用情報や提出資料で分かる場合があるため、正確に伝えることが大切です。

他社借入があるからといって、不動産担保ローンを利用できないとは限りません。借り換えによって返済を一本化したい、短期借入を長期返済に組み替えたいなど、資金使途が明確であれば相談できるケースもあります。ただし、借り換え後に総返済額が増える場合もあるため、条件比較は欠かせません。

審査を早く進めるには、借入先、残高、毎月の返済額、金利、完済予定を一覧にしておくと便利です。返済予定表や残高証明書を用意できると、担当者が状況を把握しやすくなります。税金の未納がある場合は、納付計画や分納状況も確認されることがあるでしょう。

不動産担保ローンは、まとまった金額を借りられる可能性がある反面、返済できない場合は担保不動産に影響が出ます。急ぎの資金需要でも、他社返済を含めた毎月の負担を確認し、無理のない返済計画を立ててから申し込むことが重要です。

不動産担保ローンでよくある質問

不動産担保ローンを早く借りたい人は、即日融資の可否や審査の通りやすさ、二番抵当の扱いなどに不安を感じやすいものです。ここでは、申込前によくある疑問を簡潔に整理します。商品ごとに条件は異なるため、気になる点は公式サイトや担当者に確認してから進めましょう。

不動産担保ローンは即日で借りられる?

不動産担保ローンは、担保評価や契約、抵当権設定が必要なため、即日で融資まで完了するケースは限られます。仮審査の回答が早い商品でも、実際の入金までは書類確認や登記手続きが必要です。急ぎの場合は、最短日数だけでなく、自分の条件での見込みを問い合わせましょう。

不動産担保ローンは必ず審査に通る?

担保にできる不動産があっても、審査に通るとは限りません。担保価値、返済能力、他社借入、資金使途、権利関係などを総合的に確認されます。希望額が担保評価に対して高い場合や、返済計画に無理がある場合は条件が変わることもあるため、事前相談で確認すると安心です。

審査の甘い不動産担保ローンの特徴は?

「審査が甘い」と断定できる不動産担保ローンはありません。ただし、ノンバンクや専門会社は、銀行よりも資金使途や担保評価を柔軟に相談できる場合があります。甘さではなく、担保不動産の種類、二番抵当の可否、事業状況への理解度などで比較すると判断しやすいでしょう。

担保にする不動産は土地・建物など何でも良いですか?

土地、戸建て、マンション、収益物件などに対応する商品はありますが、どの不動産でも担保にできるわけではありません。再建築不可、共有名義、相続登記未了、借地権付きなどは審査が慎重になる場合があります。対象物件は商品ごとに違うため、所在地や権利関係を伝えて確認しましょう。

すでに住宅ローンを組んでいる二番抵当の不動産でも担保に出せる?

二番抵当の不動産に対応する不動産担保ローンもあります。ただし、先順位の住宅ローン残高や不動産評価額によって、借入可能額や審査結果は変わります。二番抵当は金融機関側の回収リスクが高くなるため、金利や条件も含めて確認が必要です。住宅ローンの残高資料を準備して相談しましょう。

早く借り入れができる不動産担保ローン|まとめ

不動産担保ローンを早く利用したい場合は、ノンバンクを含めて比較し、仮審査の早さだけでなく、融資実行までの流れを確認することが大切です。担保評価、必要書類、実地調査、抵当権設定があるため、即日融資は限定的と考えておくとよいでしょう。

申込前には、担保不動産の資料、収入や決算に関する書類、他社借入の一覧を準備しておくと、審査が滞りにくくなります。金利、手数料、返済期間、二番抵当の可否などは商品ごとに異なり、変更される可能性もあります。最終判断は、公式サイトや担当者から最新情報を確認したうえで行いましょう。

ちなみに、融資可能額を判断するまでには、下記のステップが踏まれます。

書類や申込内容をもとに物件を確認する。

近隣の取引事例を参考にする。

国税庁が公表する路線価や国土交通省の公示価格を確認。

市場価格、公示価格、路線価などを参考に評価額が決められる。

担保評価基準にもよるが、金融機関などでは市場価格の60%程度、ノンバンクの場合は60~80%程度が多い。

形状や接道状況、周辺環境や権利関係などを考慮して、評価額が調整される。

安全性を考慮して評価額に掛目(かけめ)が設定され、評価額が決まる。

一般的な掛目の割合は市場価格の50%~80%。

返済能力や信用状況も考慮して、融資可能額が決定される。

事業の決算・収益性・将来性

法人や個人事業主が不動産担保ローンを利用する場合、担保価値に加えて、事業の決算内容や収益性も見られます。担保がある融資でも、返済の原資は事業の売上や利益になるため、金融機関は継続して返済できるかを確認します。

審査では、直近の決算書、確定申告書、試算表、資金繰り表、入金予定、借入金の返済状況などを求められることがあります。赤字決算だから直ちに利用できないとは限りませんが、赤字の理由や今後の改善見込みを説明できるかが重要になるでしょう。

たとえば、季節要因で一時的に資金が不足しているのか、売上減少が続いているのかでは、審査上の見られ方が変わります。納税資金、仕入資金、つなぎ資金、借り換え資金など、借入の目的を具体的に伝えると、担当者も返済計画を確認しやすくなります。

将来性を説明する資料としては、受注書、契約書、請求書、入金予定表、事業計画書などが役立つ場合があります。急ぎで借りたいときほど、口頭説明だけで済ませず、数字で確認できる資料を準備しておくと審査が進みやすいかもしれません。

ただし、不動産担保ローンは資金繰りの一時的な改善には役立つ可能性がある一方、返済負担が増える点には注意が必要です。借入後の売上見込みが不確かな場合は、希望額を抑える、返済期間を見直す、他の資金調達方法と比較するなど、慎重に検討しましょう。

- 決算書

過去数年分の決算書を確認し、売上高、利益率、自己資本比率、キャッシュフローなどの財務指標がチェックされる

- 収益性

現在の事業が安定しており、今後も利益を生み出せるかどうかが審査される

- 経営者の信用力

経営者個人の信用力や経営実績などが審査される

他社からの借り入れ状況

不動産担保ローンの審査では、他社からの借り入れ状況も確認されます。担保不動産があっても、すでに多くの返済を抱えている場合は、毎月の返済余力が不足していると判断される可能性があります。

確認されやすいのは、銀行融資、ビジネスローン、カードローン、クレジットの分割払い、住宅ローン、税金や社会保険料の滞納などです。法人の場合は、代表者個人の借入状況や保証債務も見られることがあります。申込時に隠しても信用情報や提出資料で分かる場合があるため、正確に伝えることが大切です。

他社借入があるからといって、不動産担保ローンを利用できないとは限りません。借り換えによって返済を一本化したい、短期借入を長期返済に組み替えたいなど、資金使途が明確であれば相談できるケースもあります。ただし、借り換え後に総返済額が増える場合もあるため、条件比較は欠かせません。

審査を早く進めるには、借入先、残高、毎月の返済額、金利、完済予定を一覧にしておくと便利です。返済予定表や残高証明書を用意できると、担当者が状況を把握しやすくなります。税金の未納がある場合は、納付計画や分納状況も確認されることがあるでしょう。

不動産担保ローンは、まとまった金額を借りられる可能性がある反面、返済できない場合は担保不動産に影響が出ます。急ぎの資金需要でも、他社返済を含めた毎月の負担を確認し、無理のない返済計画を立ててから申し込むことが重要です。

不動産担保ローンでよくある質問

不動産担保ローンに関するよくある質問をまとめました。不動産担保ローンを利用する際は、公式サイトに掲載されていないような疑問や不安が出てくるでしょう。

ぜひ、下記の質問も参考にして、いまの状況に合った不動産担保ローンを探してみましょう。

不動産担保ローンは即日で借りられる?

不動産担保ローンを即日で借りるのは難しいでしょう。

融資までに仮審査と本審査の2つを通過する必要がある上に、本審査では担保に入れる不動産の現地調査を行うため、融資までに時間がかかってしまいます。

銀行系の不動産担保ローンだと、申し込みから融資まで3週間以上かかることもありますし、ノンバンク系でも最短3日程度、実際には1~2週間程度は必要です。

不動産担保ローンは必ず審査に通る?

不動産担保ローンは、必ず審査に通るわけではありません。

担保に入れる不動産の価値や会社の財務状況、申込者の返済能力や信用能力などの項目で審査が行われるため、基準に満たない場合には融資は行われません。

特に銀行の不動産担保ローンは、ノンバンクより審査が厳しいため、審査通過が不安な人は利用を控えたほうがいいでしょう。

一方で、ノンバンクは不動産価値を甘めに見てくれる傾向があり、銀行よりも審査通過率は高くなります。

審査の甘い不動産担保ローンの特徴は?

ノンバンク系の不動産担保ローンは、審査が比較的甘いでしょう。

審査が甘いかどうかは、金利の高さで判断できます。一般的に金利が高い不動産担保ローンは審査が甘く、一方で金利が低いローンは審査が厳しい傾向があります。

なぜなら、「金利を高く設定している」ということは、それだけ貸し倒れリスクを見ており、顧客のうち何件かは貸し倒れになることを想定して融資をしているからです。

担保にする不動産は土地・建物など何でも良いですか?

高額融資を希望する場合は、建物より土地のほうがいいでしょう。

建物は評価額が低く、築年数が古い建物や、建築構造の種類によっては希望額が借りられない可能性があります。

ちなみに、建物の法定耐用年数は、構造によって下記のように違います。

耐用年数が短いほど評価額は低くなる点は覚えておきましょう。

- 木造:22年

- 重量鉄骨造:34年

- 鉄筋コンクリート造:47年

- 鉄筋鉄骨コンクリート造:47年

また、価値の低い不動産を担保にいれる場合は、銀行よりノンバンクのほうが融資が受けられる可能性が高くなります。

「この不動産では融資は受けられないだろう」とあきらめるのではなく、まずは信頼できるノンバンクへ相談してみるのも良いでしょう。

【ASAX 不動産担保ローン よくある質問】

Q:築古の建物、共有持ち分や底地など、他社で断られた不動産も融資の対象になりますか?

ASAX「よくあるご質問」

A:築年数や物件属性による画一的な判断は行っておらず、不動産一つひとつの流動性等を総合的に判断した上でご提案をしております。耐用年数を経過した建物でも長期返済プランのご提案実績が多数ございますので、お気軽にご相談ください。

すでに住宅ローンを組んでいる二番抵当の不動産でも担保に出せる?

二番抵当の不動産でも、担保に設定できる不動産担保ローンはあります。

下記のようなノンバンク系の不動産担保ローンでは、「二番抵当でも融資可能」としているケースがほとんどです。

【AGビジネスサポート よくある質問】

Q:銀行の設定が入っていても問題ないか。

AGビジネスサポート「よくあるご質問」

A:問題ありません。第2番順位以下でも検討可能です。

ただし、多くの金融機関では、一番抵当の不動産しか担保として認めていないため、選択肢は非常に限られます。

また、一番抵当の不動産と比較して、二番抵当の不動産を担保に入れる場合、融資される金額は低くなります。

早く借り入れができる不動産担保ローン|まとめ

不動産担保ローンは、審査で不動産の現地調査を行うため、融資までに2~4週間程度かかるのが一般的です。

しかし、ノンバンク系の不動産担保ローンは、申し込みから融資まで最短3日で行ってくれるため、すぐに借入が必要な方に向いています。

できるだけ早く借入ができる不動産担保ローンを探しているなら、今回の記事を参考にして、自分に合ったサービスを見つけてみましょう。

おすすめしている不動産担保ローンのランキング根拠

記事内でおすすめしている不動産担保ローンのランキングは、以下の評価項目やスコアリングに基づいています。

評価項目

不動産担保ローンにおける重要な要素を多角的に評価し、総合的に判断した結果を示すものです。

客観的な情報に基づき、それぞれの評価項目をスコアリング比率に応じて数値化してから100点満点に換算し、総合スコアを算出しています。

評価項目ごとのスコア算出方法

- 金利:上限金利を常用対数化し、最小から最大を1〜25点に線形圧縮。

- 審査:通過難易度と完了報告までの時間をそれぞれ5段階で評価し、2:1で合算後、1〜20点に正規化。

- 運営会社:会社概要や財務諸表などの総合的な信用を15段階で評価。

- 限度額:借入可能な限度額を常用対数化し、最小から最大を1〜10点に線形圧縮。

- 担保:必要性や評価比重などの内容を10段階で評価。

- 用途:使用用途の柔軟性を10段階で評価。

- 口コミ:口コミ投稿フォームに投稿されたレビューの平均点を1〜10点に補完。

評価項目ごとのスコアリング比率と調査方法

| 項目 | スコアリング比率 | 調査方法 |

|---|---|---|

| 金利 | 25% | 各社公式サイトに掲載された情報 弊社実施のインタビュー 専門機関への依頼調査 インターネットによるアンケート |

| 審査 | 20% | |

| 運営会社 | 15% | |

| 限度額 | 10% | |

| 担保 | 10% | |

| 用途 | 10% | |

| 口コミ | 10% | 口コミ投稿フォームに投稿されたレビュー |

各不動産担保ローンのスコア詳細

ランキングで紹介した各不動産担保ローンの詳しいスコアはこちらです。

| 不動産担保ローン名 | スコア |

|---|---|

| AGビジネスサポート 「不動産担保ビジネスローン」 | 87 |

| セゾンファンデックス 「事業者向け不動産担保ローン」 | 83 |

| アサックス 「事業者向け不動産担保ローン」 | 81 |

| JFC 「事業者向け不動産担保ローン」 | 80 |

| トラストホールディングス 「不動産担保ローン」 | 73 |

| マテリアライズ 「不動産担保ローン」 | 72 |

| つばさコーポレーション 「不動産ビジネスローン」 | 70 |

| 日宝 「不動産担保ローン」 | 68 |

| 総合マネージメントサービス 「不動産担保ローン」 | 66 |

| MRF 「長期間元金据置プラン」 | 63 |

本記事の執筆をするにあたり弊社が実施したアンケート

| 調査期間 | 2025年7月1日~ 2026年1月31日 |

|---|---|

| 調査機関 | WizBiz株式会社 |

| 調査対象 | 日本全国の事業主・経営者 |

| 有効回答数 | 100件 |

| 調査目的 | 全国の事業主・経営者を対象に実施し、利用動機や利用目的などを明らかにすることで、今後利用を検討している事業主・経営者の参考になるコンテンツを作成するため |

PDF:不動産担保ローンの利用者へ実施したアンケート調査の結果について

| 調査期間 | 2026年2月1日~ 2026年4月10日 |

|---|---|

| 調査機関 | WizBiz株式会社 |

| 調査対象 | 日本全国の事業主・経営者 |

| 有効回答数 | 1,000件 |

| 調査方法 | ダイレクトメッセージによるアンケート |

PDF:不動産担保ローン利用実態調査

不動産担保ローンを扱う貸金業者の選定基準

情報更新:2026年4月11日

貸金業者は、必ず国(財務局長)もしくは都道府県知事から認可を受けて「貸金業者」として登録する必要があります。

しかし、中には「審査なし!」「絶対借りられる!」などと言って、無免許で営業しているヤミ金も存在します。

当サイトでは、国や都道府県に確認をし、「貸金業者として登録されている正規の貸金業者」のみを紹介しています。

資金繰りに困っている時は焦ってしまい、ヤミ金にも引っかかってしまいがち。だからこそ、当サイトに掲載している正規の貸金業者に申し込みましょう。

【正規の貸金業者を確認するサイト】

【参考サイト】

財務局ホームページ

北海道財務局

東北財務局

関東財務局

北陸財務局

東海財務局

近畿財務局

中国財務局

四国財務局

福岡財務支局

九州財務局

沖縄総合事務局(財務部)

北海道に本店が所在する日本貸金業協会 協会員

青森県に本店が所在する日本貸金業協会 協会員

岩手県に本店が所在する日本貸金業協会 協会員

宮城県に本店が所在する日本貸金業協会 協会員

秋田県に本店が所在する日本貸金業協会 協会員

山形県に本店が所在する日本貸金業協会 協会員

福島県に本店が所在する日本貸金業協会 協会員

茨城県に本店が所在する日本貸金業協会 協会員

栃木県に本店が所在する日本貸金業協会 協会員

群馬県に本店が所在する日本貸金業協会 協会員

埼玉県に本店が所在する日本貸金業協会 協会員

千葉県に本店が所在する日本貸金業協会 協会員

東京都に本店が所在する日本貸金業協会 協会員

神奈川県に本店が所在する日本貸金業協会 協会員

新潟県に本店が所在する日本貸金業協会 協会員

富山県に本店が所在する日本貸金業協会 協会員

石川県に本店が所在する日本貸金業協会 協会員

福井県に本店が所在する日本貸金業協会 協会員

山梨県に本店が所在する日本貸金業協会 協会員

長野県に本店が所在する日本貸金業協会 協会員

岐阜県に本店が所在する日本貸金業協会 協会員

静岡県に本店が所在する日本貸金業協会 協会員

愛知県に本店が所在する日本貸金業協会 協会員

三重県に本店が所在する日本貸金業協会 協会員

滋賀県に本店が所在する日本貸金業協会 協会員

京都府に本店が所在する日本貸金業協会 協会員

大阪府に本店が所在する日本貸金業協会 協会員

兵庫県に本店が所在する日本貸金業協会 協会員

奈良県に本店が所在する日本貸金業協会 協会員

和歌山県に本店が所在する日本貸金業協会 協会員

鳥取県に本店が所在する日本貸金業協会 協会員

島根県に本店が所在する日本貸金業協会 協会員

岡山県に本店が所在する日本貸金業協会 協会員

広島県に本店が所在する日本貸金業協会 協会員

山口県に本店が所在する日本貸金業協会 協会員

徳島県に本店が所在する日本貸金業協会 協会員

香川県に本店が所在する日本貸金業協会 協会員

愛媛県に本店が所在する日本貸金業協会 協会員

高知県に本店が所在する日本貸金業協会 協会員

福岡県に本店が所在する日本貸金業協会 協会員

佐賀県に本店が所在する日本貸金業協会 協会員

長崎県に本店が所在する日本貸金業協会 協会員

熊本県に本店が所在する日本貸金業協会 協会員

大分県に本店が所在する日本貸金業協会 協会員

宮崎県に本店が所在する日本貸金業協会 協会員

鹿児島県に本店が所在する日本貸金業協会 協会員

沖縄県に本店が所在する日本貸金業協会 協会員

公認会計士・税理士大橋誠一事務所 代表公認会計士・税理士

税理士試験と公認会計士第二次試験の双方に合格し、さまざまな規模や業種の企業で税務監査・財務諸表監査に従事した経験を有する。また、税理士・公認会計士出身の民間専門家として国税不服審判所の国税審判官に任官され、法人税・所得税・相続税・消費税・加算税の審査請求事件の調査・審理に従事することにより、税務署長・国税局長による課税処分を取り消すか否かの判断を行ってきた。

1995年:税理士試験合格(選択:法人税法・相続税法・消費税法)

1998年:税理士登録(No.86392)

2004年:公認会計士第二次試験合格(選択:経営学・民法)

2008年:公認会計士登録(No.22220)

2014年:大阪国税不服審判所国税審判官任官・公認会計士業務廃止

2017年:税理士法人チェスター審査部部長・公認会計士再登録(No.37086)

2019年:事務所開業・税理士法人チェスター外部顧問

著書:相続税申告書最終チェックの視点

CiNii:大橋誠一

X:大橋 誠一|税理士・公認会計士

facebook:大橋誠一