不動産を担保にお金を借りる「不動産担保ローン」では、一般的な無担保ビジネスローンより、低金利かつ高額借入が可能です。

しかし、カードローンやキャッシングのように即日融資はできないため、急ぎで事業資金などを調達したい時には不向きです。

不動産担保ローンを最短で借りるポイントや、借入までの流れなども詳しく見ていきましょう。

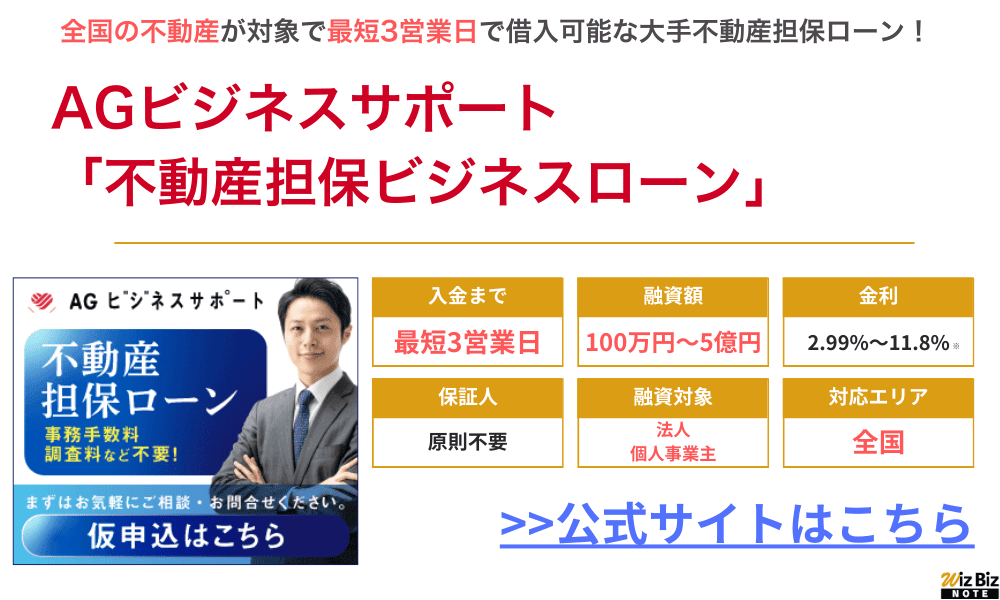

不動産を所有している法人の場合、「AGビジネスサポートの不動産担保ローン」での借入がおすすめです。

AGビジネスサポートはノンバンクで、銀行融資を断られた方でも柔軟に対応してくれます。

特に建設業、製造業の中小企業の利用が多く、地域問わず全国の法人が利用可能な点も人気の理由です。

二番抵当でも申込でき、元利均等返済の場合支払は最長30年(360回以内)なので、すぐに資金が必要な方はまず仮申込をしてみましょう。

↓24時間WEB申込受付中↓

| AGビジネスサポート | セゾンファンデックス | 丸の内AMS | |

|---|---|---|---|

|  |  | |

| 融資まで | 最短3日 | 最短3営業日 | 最短3日 |

| 融資額 | 100万円 〜5億円 | 500万円 〜5億円 | 500万円 〜5億円 |

| 対応エリア | 全国 | 全国 | 1都3県 |

| 金利 | 2.99% ~14.80%※ | 3.15% ~9.90% | 3.8%〜 |

| 返済期間 | ・元金一括返済 最長30年(360回以内) ・元利均等返済 最長30年(360回以内) | ・元利均等返済 5年〜25年 | ・元金一括返済 ・元利均等返済 1ヶ月~35年 ・元金均等返済 1ヶ月〜35年 |

| 借りやすさ | ★★★★★ | ★★★★★ | ★★★★★ |

| 申込方法 | AGビジネスサポート 詳細はこちら | セゾンファンデックス 詳細はこちら | 丸の内AMS 詳細はこちら |

貸付条件はこちら

WizBiz株式会社 代表取締役

経歴

1971年東京生まれ。大学卒業後、東証一部上場のコンサルティング会社に入社。銀行、信用金庫の融資コンサルタントを皮切りに、仙台支店長、東日本事業部長、執行役員を歴任。その後、常務執行役に就任し、経営コンサルティング部門や営業部門、サービス提供部門を統括。2010年に独立しWizBiz株式会社を設立。現在、経営者向けネットメディア「WizBiz」を運営。国内では経営者の会員登録数でNo.1のメディアとなっている。また、経営者向けサービス提供としては、ネットだけでなく、リアルの場も力をいれており、年500回以上のセミナーを開催し、4000名を越す経営者が参加。18万人の社長アンケートから1000個の悩みを回収。

著書:社長の孤独力

相続税の支払い、他社借り入れのおまとめに使える個人向けの不動産担保ローンはこちら

不動産担保ローンでの融資は早くても3日

不動産担保ローンに申し込んでから融資されるまでは、最短でも3日程度かかります。

消費者金融カードローンやクレジットカードのキャッシングなどのような即日融資には対応していないため、基本的に急な出費には不向きです。

しかし、不動産担保ローンによっては審査が早いものがあり、絶対に借りられる保証がある不動産担保ローンはないですが、なかには最短3営業日以内に融資をしてくれる商品もあります。

不動産担保ローンの融資に時間がかかる理由や、早く借りるためのコツについても見ていきましょう。

担保にする不動産の調査が必要なため即日融資は難しい

不動産担保ローンは、審査の際に担保に入れる不動産の調査をする必要があるため、即日融資に対応している商品は基本的にありません。

「担保に入れる不動産の価値=返済能力」となるため、金融機関やノンバンクは、担保となる不動産の価値を入念にチェックします。

場合によっては現地調査が必要になるケースもあり、最短でも申込みから借入まで3日程度かかります。

そのほか、担保を設定するための登記手続きにも時間がかかるため、即日融資を希望するならカードローンや無担保ビジネスローンを検討しましょう。

不動産担保ローンを提供している「横浜銀行公式サイト」を見ても、不動産の調査には時間がかかることが明記されています。

【横浜銀行公式サイト 担保設定契約に関する説明書】

担保設定にあたっては、必要に応じて、固定資産税評価額証明書等により所有状況を確認したり、担保を提供される方の納税状況の調査をおこなったりすることがあります。 また、不動産担保の場合は、物件評価のため、当該物件の登記簿謄本(登記事項証明書)(後記「用語解説」項番20、21参照)等が必要になったり、後日、当該物件について実際に調査をおこなう場合があります。

横浜銀行「担保設定契約に関する説明書」

ノンバンクの不動産担保ローンならスピーディーに審査・融資をしてくれる

できるだけ早く融資を受けたい場合は、ノンバンク系の不動産担保ローンがおすすめです。

不動産担保ローンを提供している事業者は、大きく分けて「銀行系」と「ノンバンク系」の2種類があります。

信販会社や消費者金融などが提供するノンバンク系の不動産担保ローンは、審査に通りやすく、融資実行までが早いのが特徴です。

金利面では、ノンバンクより銀行のほうが低いですが、融資までのスピードを重視する場合は、ノンバンク系の不動産担保ローンを選びましょう。

不動産担保ローンで早く借り入れたいなら必要書類を事前に準備する

申し込みに必要な書類を事前に揃えておくと、スムーズに手続きが進められます。

不動産担保ローンは必要書類の種類が多いため、書類の抜け漏れがないように注意しましょう。

- 申込書/同意書

- 本人確認書類

- 収入証明書(源泉徴収票、所得納税証明書など)

- 返済計画書

- 登記事項証明書

- 公図

- 固定資産評価証明書

- 不動産のローン残高証明書

書類によっては、平日しか取得できないものもあるため、スケジュールに余裕を持って用意しましょう。

なお、不動産の登記事項証明書は法務局で申請が可能で、オンラインで請求したあとで最寄りの法務局証明サービスセンターで取得するのが、もっとも早い取得方法です。

公図についても、法務局のオンライン交付請求が便利で、最短10分程度で申請が完了します。

固定資産評価証明については、各自治体公式サイトや、東京都主税局などの公式サイトの案内を確認しましょう。

参考:法務局「登記事項証明書等の請求にはオンラインでの手続が便利です」

融資まで早い不動産担保ローン10選

ここで紹介するノンバンクの不動産担保ローンなら、銀行融資と比べて審査・融資が早いという特徴があります。

必要書類などを事前にしっかり用意しておけば最短3日で融資を受けることも可能です。

- AGビジネスサポート

最短1日で簡易診断の結果回答、最短3日で本審査回答&融資 - セゾンファンデックス

最短3営業日でスピーディーに審査結果を回答 - アサックス

最短1日で簡易審査の結果連絡&最短3日で本審査回答&融資

| 入金スピード | 融資可能額 | 申込対象 | 金利 | |

|---|---|---|---|---|

| AGビジネスサポート (公式サイト) | 最短3営業日 | 100万円~5億円 | 法人 個人事業主 | 2.99%〜11.8% |

| セゾンファンデックス (公式サイト) | 最短1週間 | 500万円~5億円 | 法人 個人事業主 | 3.15%〜9.90% |

| 丸の内AMS (公式サイト) | 最短2営業日 | 500万円~5億円 | 法人 個人事業主 | 3.8%〜15.0% |

| アサックス (公式サイト) | 最短3日 | 300万円~10億円 | 法人 個人事業主 | 1.95%〜7.80% |

| MIRAIアセット ファイナンス (公式サイト) | 最短翌日 | 30万円~5億円 | 法人 個人事業主 | 4.0%〜9.5% |

| マテリアライズ (公式サイト) | 最短翌日 | 100万円~3億円 | 法人 個人事業主 | 4.8%〜9.8% |

| JFC (公式サイト) | 最短3日 | 300万円~5億円 | 法人 個人事業主 | 5.86%〜15.0% |

| トラストホールディングス (公式サイト) | 最短即日 | 100万円~10億円 | 法人 個人事業主 | 3.45%〜7.45% |

| つばさコーポレーション (公式サイト) | 最短1週間 | 50万円~5億円 | 法人 個人事業主 | 4.0%〜15.0% |

| 日宝 (公式サイト) | 最短翌日 | 50万円~5億円 | 法人 個人事業主 | 4.0%〜9.9% |

AGビジネスサポート「不動産担保ローン」

| 商品名 | 不動産担保ビジネスローン |

|---|---|

| 対応エリア | 全国 |

| 融資額 | 100万円~5億円 |

| 融資利率 | 【固定金利】 年2.99%〜14.80% (2.99%〜11.80%)※1 【変動金利】 年2.99%〜11.80% (2025年3月時点)※2 |

| 実質年率 | 15.00%以下 |

| 融資までの期間 | 最短3日 |

| 融資対象 | 法人 個人事業主 |

| 貸付方法 | 証書貸付 |

| 用途 | 事業資金 |

| 担保 | 土地・建物※3 |

| 抵当順位 | 不問 |

| 保証人 | 原則不要※4 |

| 公式申込ページ | AGビジネスサポート公式サイト 不動産担保ローン申込ページ |

※2:融資実行月の3か月前の月末に適用される短期プライムレート(みずほ銀行)+1.115%~9.925%

※3:不動産に根抵当権を設定

※4:担保提供者及び法人契約の場合は代表者様に原則連帯保証をお願いします

貸付条件はこちら

AGビジネスサポートの場合、ざっくりとした不動産の評価やそもそも融資が可能かどうか、といった簡易診断を最短1日で出してくれます。

その後の本審査は最短3日で完了するため、すぐにまとまった金額を借り入れたいという場合でも安心です。

法人が借り入れをする場合、原則として代表者が連帯保証人になる飛鳥があります。

- 最短1日で簡易診断を出してくれる!

- 最高5億円まで借入可能なので、まとまった金額が必要な方にもおすすめ!

- 全国の物件が対象なので、地方の事業者でも気軽に申し込める!

- 赤字でも気軽に申し込みOK!

- 親族名義の不動産でも相談可能!

- 申し込みから融資金受け取りまで来店不要

- 親身に相談に乗ってほしい人におすすめ

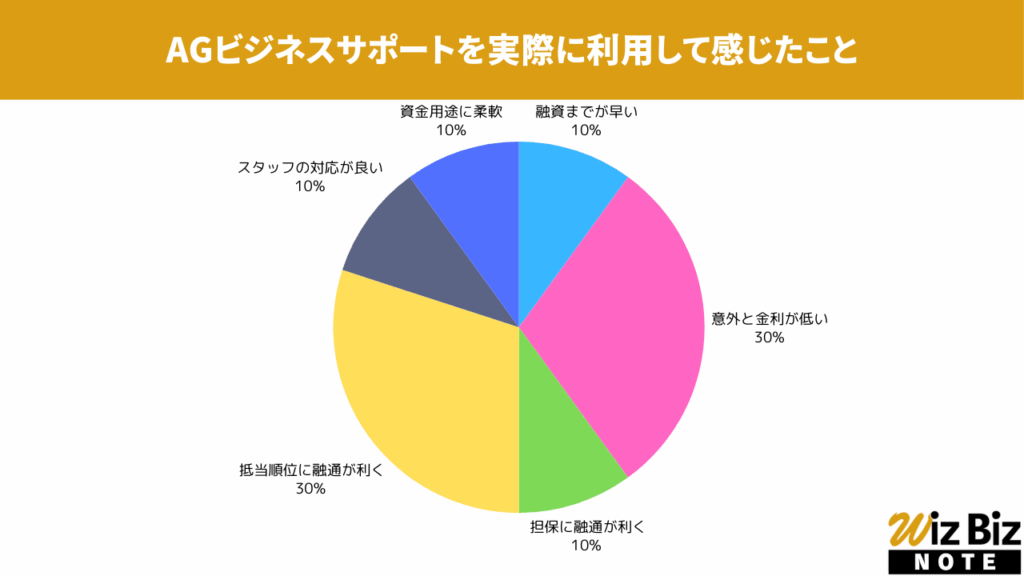

AGビジネスサポート「不動産担保ビジネスローン」を実際に利用して感じたこと

アンケートの結果、金利の低さと抵当順位の柔軟さが特に評価されていました。

AGビジネスサポート「不動産担保ビジネスローン」の会社情報

| 会社名 | AGビジネスサポート株式会社 |

|---|---|

| 代表 | 深田 裕司 |

| 所在地 | 東京都港区芝2-31-19 |

| 資本金 | 110,000,000円 |

| 設立 | 2001年1月18日 |

| 法人番号 | 5010401088265 |

| 貸金業登録番号 | 関東財務局長(9)第01262号 |

| 日本貸金業協会 | 第001208号 |

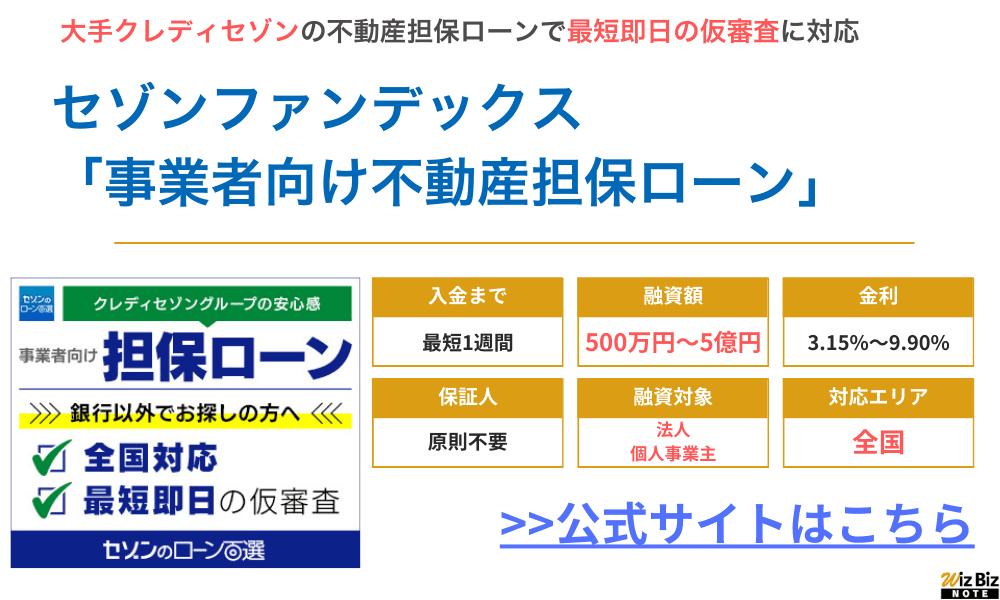

セゾンファンデックス「事業者向け不動産担保ローン」

| 商品名 | 事業者向け不動産担保ローン |

|---|---|

| 対応エリア | 全国 |

| 融資額 | 500万円〜5億円 |

| 融資利率 | 固定金利:年4.50%~9.90% 変動金利:年3.15%~4.95%※1 |

| 実質年率 | 年15.0%以内 |

| 融資までの期間 | 最短1週間 |

| 融資対象 | 法人 個人事業主 |

| 貸付方法 | 証書貸付 |

| 用途 | 運転資金 設備投資 開業資金 納税資金 ローンの組換え など |

| 担保 | 法人、代表者またはその親族が所有する不動産 |

| 抵当順位 | 不問 |

| 保証人 | 原則不要※2 |

| 公式申込ページ | セゾンファンデックス公式サイト 不動産担保ローン申込ページ |

※2:法人融資の場合は、代表者の連帯保証が原則必要。親族(三親等以内)が担保提供する場合は連帯保証人となる場合あり

セゾンファンデックスは仮審査の結果を最短即日で回答してくれます。

昔のノンバンクは対応や取り立てが怖いというイメージがありましたが、ここは大手信販会社クレディセゾンの子会社のサービスなので、安心安全に借りることができます。

- 簡易的な仮審査は最短即日回答してくれる!

- 最短3営業日でスピード審査をしてくれる!

- 銀行融資で断られた事業者でも柔軟に審査してくれる!

- 日本全国対応なので、遠い場所に不動産があっても申し込みできる!

- 最大5億円と、無担保のビジネスローンと比べてまとまった額を借入できる!

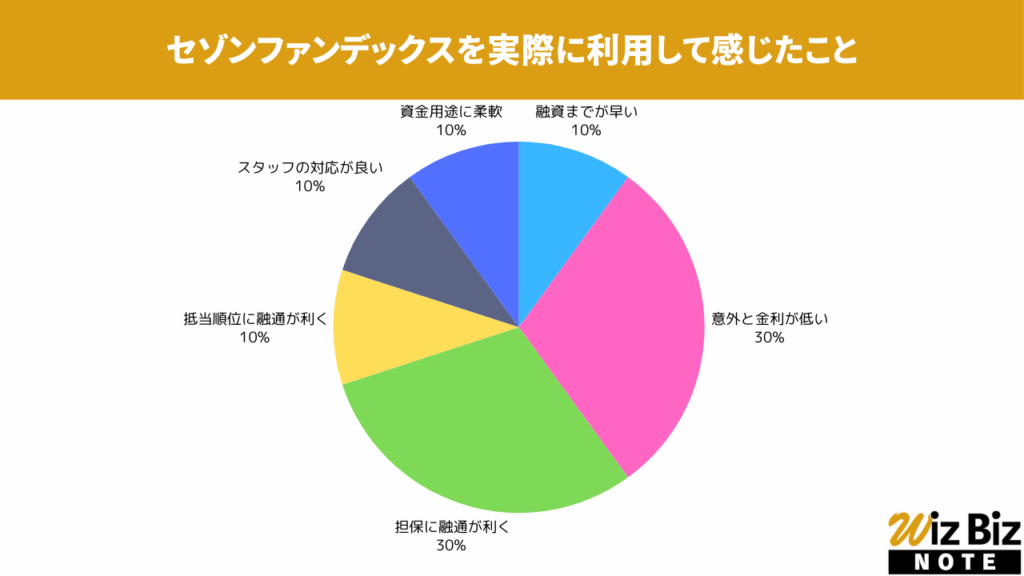

セゾンファンデックス「事業者向け不動産担保ローン」を実際に利用して感じたこと

アンケートの結果、金利の低さと担保の柔軟性が特に評価されていました。

セゾンファンデックス「事業者向け不動産担保ローン」の会社情報

| 会社名 | 株式会社セゾンファンデックス |

|---|---|

| 代表 | 青山 照久 |

| 所在地 | 東京都豊島区東池袋3-1-1 サンシャイン60 37階 |

| 資本金 | 4,500,098,000円 |

| 設立 | 1984年2月1日 |

| 法人番号 | 3013301005886 |

| 貸金業登録番号 | 関東財務局長(12)第00897号 |

| 日本貸金業協会 | 第001350号 |

>>貸付条件はこちら

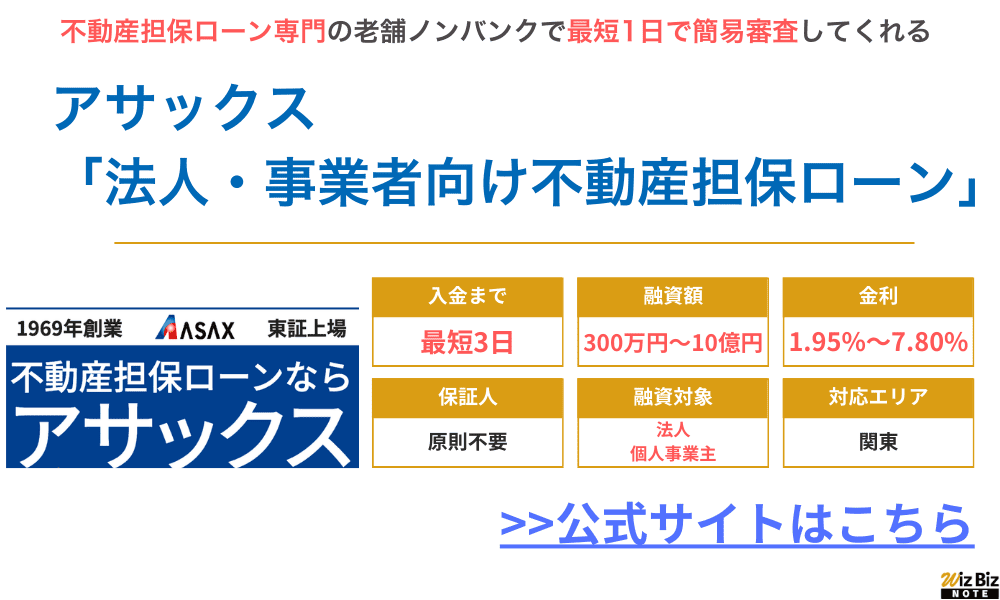

アサックス「事業者向け不動産担保ローン」

| 商品名 | 事業者向け不動産担保ローン |

|---|---|

| 対応エリア | 東京都 神奈川県 埼玉県 千葉県 |

| 融資額 | 300万円~10億円 |

| 融資利率 | 年1.95%〜6.90% |

| 実質年率 | 年15.0%以下 |

| 融資までの期間 | 最短3日 |

| 融資対象 | 法人 個人事業主 |

| 貸付方法 | 証書貸付 |

| 用途 | 事業資金 |

| 担保 | 不動産 |

| 抵当順位 | 不問 |

| 保証人 | 原則不要 |

| 公式申込ページ | アサックス公式サイト |

アサックスは独自の審査ノウハウで、銀行融資とは違った柔軟な審査をしてくれるノンバンクの不動産担保ローンです。

ノンバンクですが東京証券取引所に15年以上上場している大きな会社で、安心して借りることができます。

会社ホームページにも、即日審査・3日後融資を行なった融資事例が多く載っているので、参考にできるでしょう。

- 簡易審査まで最短1日、融資まで最短3日と、銀行融資では不可能なスピード感

- 赤字決算の会社や債務超過の会社でも、会社の継続性や将来性を考慮して融資してくれる場合もある

- ローンの用途制限はないので、設備投資や先出し費用、納税資金など幅広く利用できる

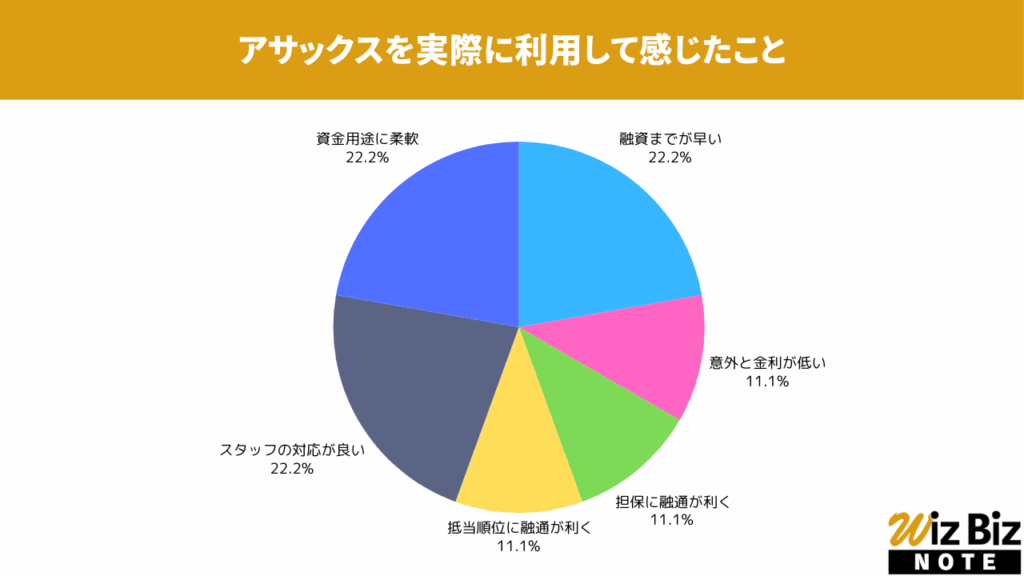

アサックス「事業者向け不動産担保ローン」を実際に利用して感じたこと

アンケートの結果、融資までの早さと資金用途の柔軟性、スタッフの対応が特に評価されていました。

アサックス「事業者向け不動産担保ローン」の会社情報

| 会社名 | 株式会社アサックス |

|---|---|

| 代表 | 草間 雄介 |

| 所在地 | 東京都渋谷区広尾1-3-14 |

| 資本金 | 2,300,000,000 |

| 設立 | 1969年7月 |

| 法人番号 | 6011001044302 |

| 貸金業登録番号 | 関東財務局長(14)第00035号 |

| 日本貸金業協会 | 第000023号 |

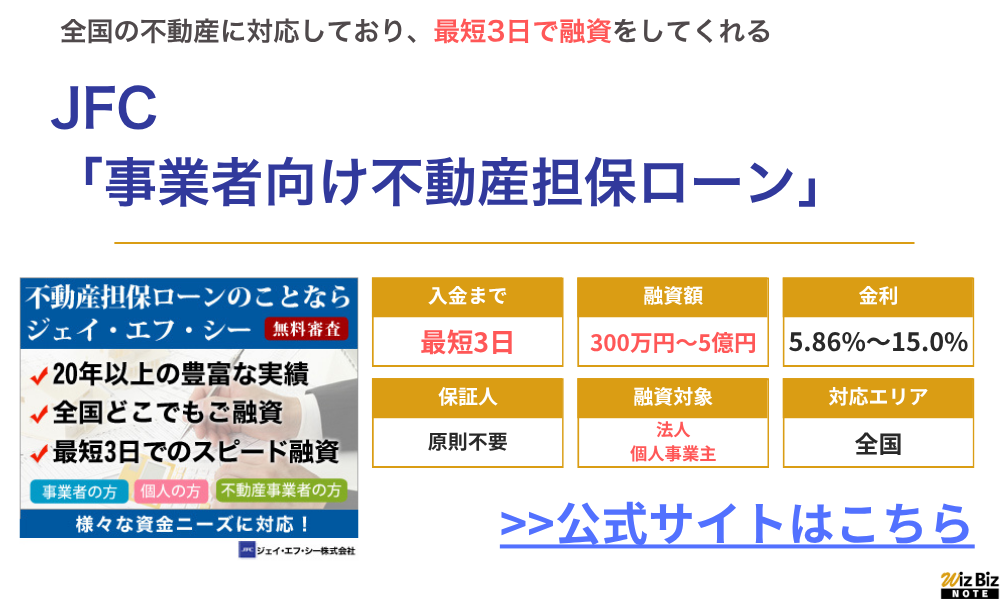

JFC「事業者向け不動産担保ローン」

| 商品名 | 事業者向け不動産担保ローン |

|---|---|

| 対応エリア | 全国 (沖縄県は除く) |

| 融資額 | 300万円~5億円 |

| 融資利率 | 年5.86%~15.0% |

| 実質年率 | 年15.0%以内 |

| 融資までの期間 | 最短3日 |

| 融資対象 | 法人 個人事業主 |

| 貸付方法 | 証書貸付 |

| 用途 | 事業資金 |

| 担保 | 不動産 |

| 抵当順位 | 不問 |

| 保証人 | 原則不要※1 |

| 公式申込ページ | こちら |

JFCは全国どこの不動産にも対応しており、最短3日で融資をしてくれるため、急な資金需要でも安心して利用できる不動産担保ローンです。

事業者向け不動産担保ローンの融資事例にも「5日で対応してもらえた」などの評価があります。

急な資金調達もご相談ください。最短3日でのスピード融資を実施しております。

ジェイ・エフ・シー株式会社「不動産担保ローン・担保融資」

2番抵当でも借入ができるので、住宅ローン借入中の自宅などでも担保にすることができます。

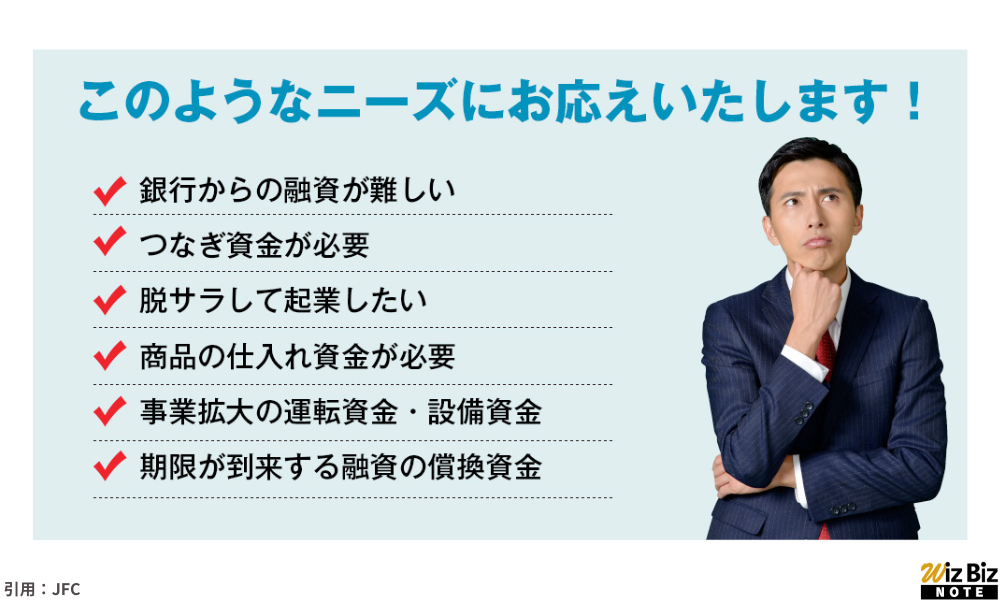

- 銀行からの融資が難しい場合でも申込可能

- つなぎ資金や設備拡大資金のほか、起業時の創業費用にも利用できる

- 返済期間は最長10年と長く、無理のない返済計画を立てやすい

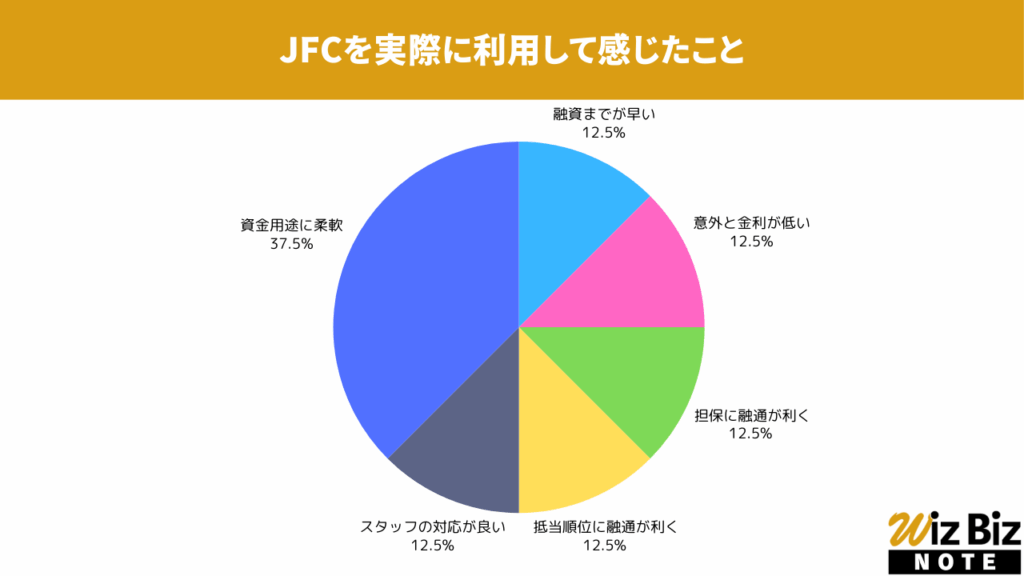

JFC「事業者向け不動産担保ローン」を実際に利用して感じたこと

アンケートの結果、資金用途の柔軟性が特に評価されていました。

JFC「事業者向け不動産担保ローン」の会社情報

| 会社名 | ジェイ・エフ・シー株式会社 |

|---|---|

| 代表 | 但馬 毅紀 |

| 所在地 | 東京都新宿区新宿5-11-4 姫路ビル6階 |

| 資本金 | 98,000,000円 |

| 設立 | 1993年3月 |

| 法人番号 | 6011101006094 |

| 貸金業登録番号 | 東京都知事(10)第15091号 |

| 日本貸金業協会 | 第000532号 |

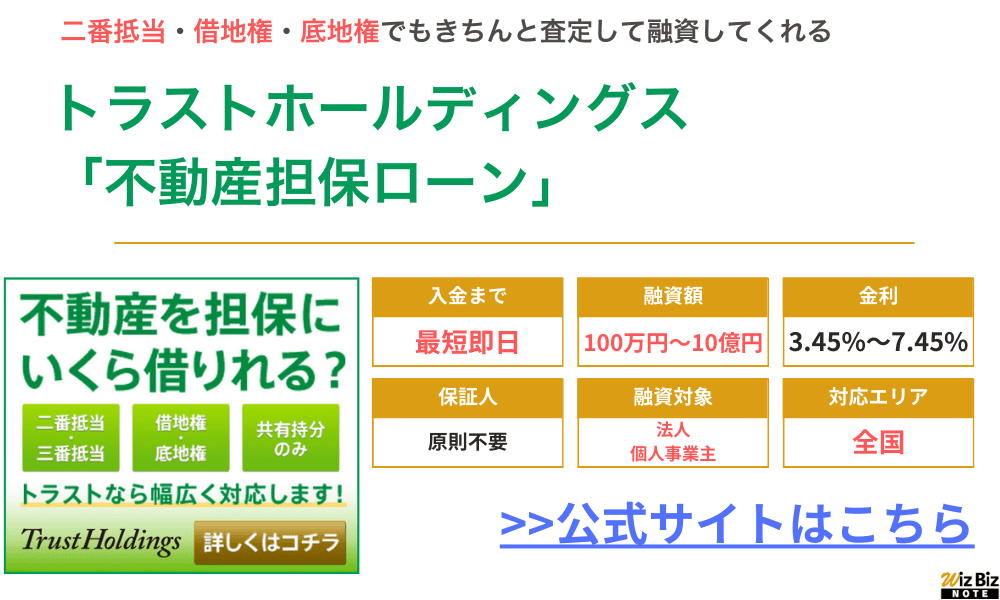

トラストホールディングス「不動産担保ローン」

| 商品名 | 不動産担保ローン |

|---|---|

| 対応エリア | 全国 |

| 融資額 | 100万円〜10億円 |

| 融資利率 | 年3.45%〜7.45% |

| 実質年率 | 年15.0%以内 |

| 融資までの期間 | 最短即日 |

| 融資対象 | 法人 個人事業主 |

| 貸付方法 | 証書貸付 |

| 用途 | 事業資金 |

| 担保 | 不動産 |

| 抵当順位 | 不問 |

| 保証人 | 原則不要※1 |

| 公式申込ページ | トラストホールディングス 公式サイト |

トラストホールディングスは日本全国の不動産に対応している不動産担保ローンで、基本的に日本全国どこでも出張査定・審査をしてくれます。

通常はノンバンクの不動産担保ローンでも借入までに1週間前後かかりますが、トラストホールディングスは最短即日での融資も一部可能と公表しています。

最短で、即日ご融資も可能です。

※時間帯によっては対応しかねる場合もございます。

トラストホールディングス「不動産担保ローン・事業者ローン等あらゆる資金ニーズに」

- 年率3.45%〜7.45%と、ノンバンクの不動産担保ローンの中では比較的低金利で利息を抑えられる

- 二番抵当の不動産や共有持分のみの不動産でも幅広く審査を受け入れている

- 最短で即日の融資にも対応しているので今すぐ資金が必要な会社も安心できる

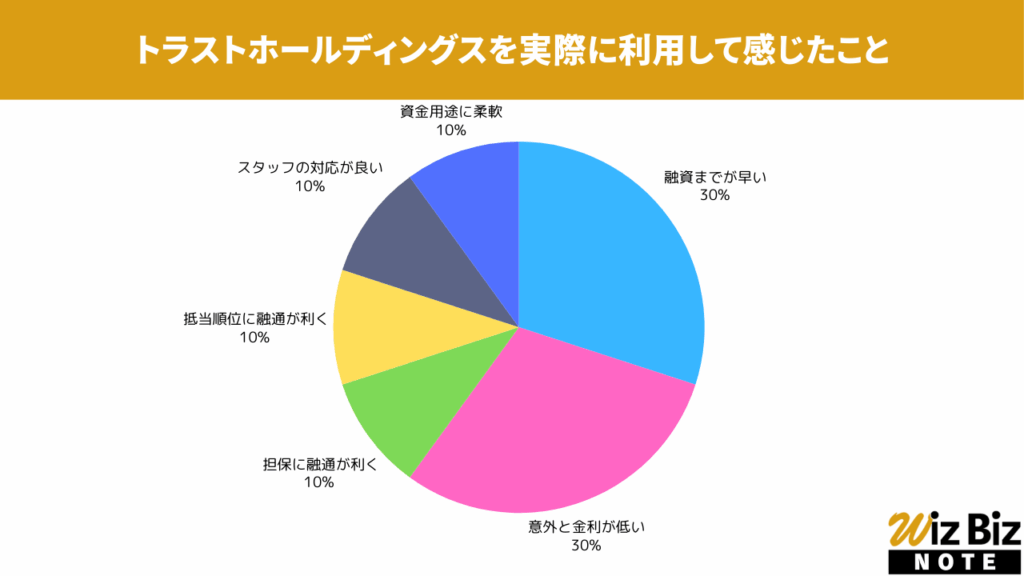

トラストホールディングス「不動産担保ローン」を実際に利用して感じたこと

アンケートの結果、融資までの早さと金利の低さが特に評価されていました。

トラストホールディングス「不動産担保ローン」の会社情報

| 会社名 | トラストホールディングス株式会社 |

|---|---|

| 代表 | 春山 真樹 |

| 所在地 | 東京都千代田区有楽町1-2-15 タチバナ日比谷ビル4F |

| 資本金 | 99,800,000円 |

| 設立 | 2009年6月29日 |

| 法人番号 | 7010001131910 |

| 貸金業登録番号 | 東京都知事(5)第32175号 |

| 日本貸金業協会 | 第005559号 |

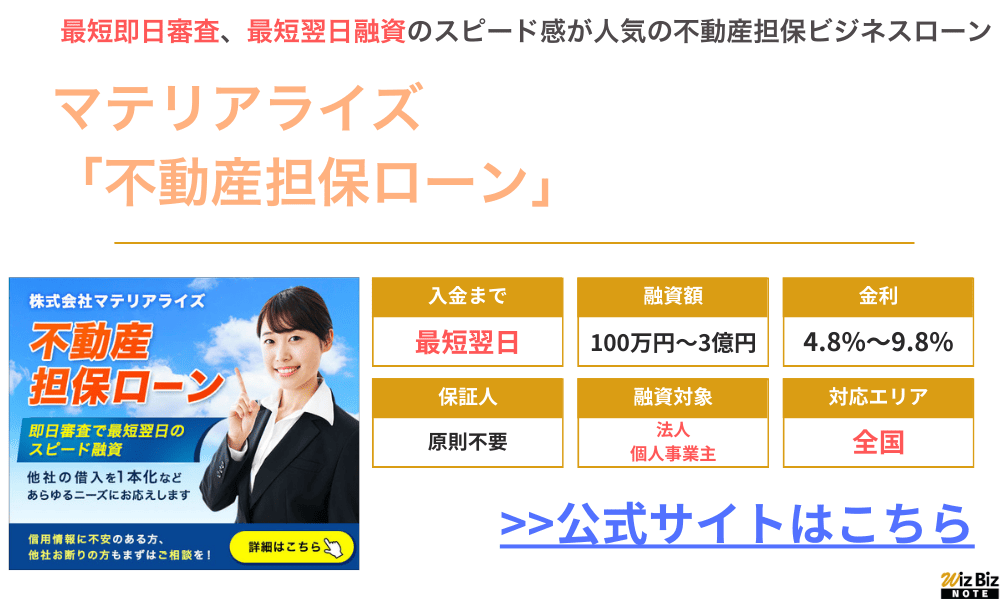

マテリアライズ「不動産担保ローン」

| 商品名 | 不動産担保ローン |

|---|---|

| 対応エリア | 全国 |

| 融資額 | 100万円〜3億円 |

| 融資利率 | 年4.8%〜9.8% |

| 実質年率 | 年15.0%以内 |

| 融資までの期間 | 最短翌営業日 |

| 融資対象 | 法人 個人事業主 |

| 貸付方法 | 証書貸付 |

| 用途 | 事業資金 |

| 担保 | 不動産 |

| 抵当順位 | 不問 |

| 保証人 | 原則不要※1 |

| 公式申込ページ | マテリアライズ公式サイト |

信用情報に不安のある方や、収入の低い方でも申込可能なマテリアライズの不動産担保ローン。

審査結果は最短即日で出してくれ、融資も状況によっては最短即日〜翌営業日で行ってくれる会社です。

Q 最短何日で借りれますか?

A 最短翌営業日にご融資可能です。

マテリアライズ「【全国対応】不動産担保ローン」

- 基本的に全国どこのエリアの不動産でも審査・査定してくれ、最短翌日には融資を受けられる

- 下限金利が年5.0%と、ノンバンクにしては低金利で借りられる

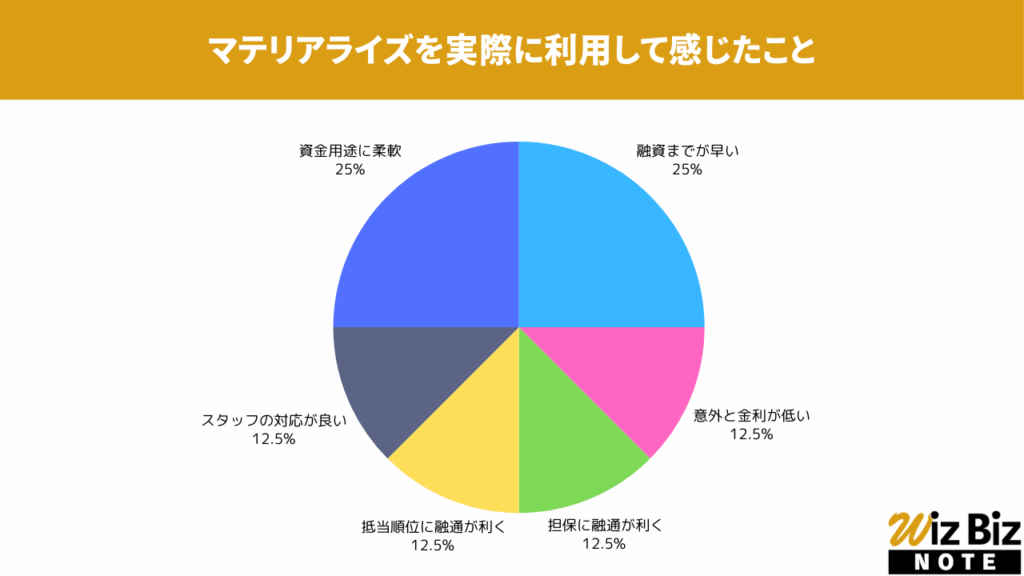

マテリアライズ「不動産担保ローン」を実際に利用して感じたこと

アンケートの結果、融資までの早さと資金用途の柔軟性が特に評価されていました。

マテリアライズ「不動産担保ローン」の会社情報

| 会社名 | 株式会社マテリアライズ |

|---|---|

| 代表 | 植田 逞 |

| 所在地 | 東京都千代田区神田和泉町1−7−2 S-Glanz AKIHABARA 5F |

| 資本金 | 75,000,000 |

| 設立 | 2016年5月10日 |

| 法人番号 | 1010701032414 |

| 貸金業登録番号 | 東京都知事(3)第31620号 |

| 日本貸金業協会 | 第005966号 |

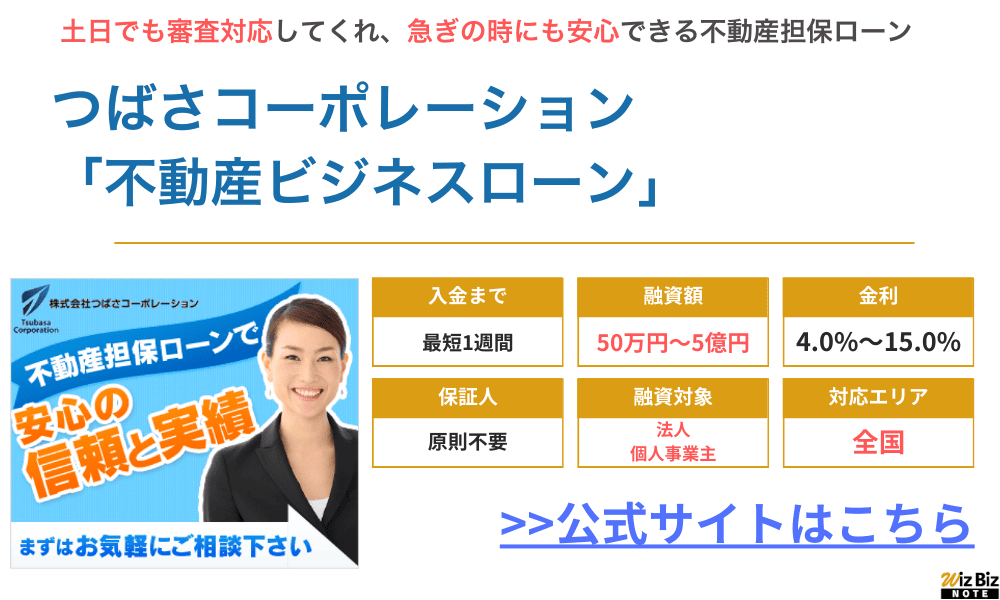

つばさコーポレーション「不動産ビジネスローン」

| 商品名 | 不動産ビジネスローン |

|---|---|

| 対応エリア | 全国 |

| 融資額 | 要相談 |

| 融資利率 | 年4.0%〜15.0% |

| 実質年率 | 年15.0%以内 |

| 融資までの期間 | 数日〜1週間程度 |

| 融資対象 | 法人 個人事業主 |

| 貸付方法 | 証書貸付 |

| 用途 | 事業資金 |

| 担保 | 不動産 |

| 抵当順位 | 不問 |

| 保証人 | 原則不要※1 |

| 公式申込ページ | つばさコーポレーション公式サイト |

電話・ファックス・メールから申し込みでき、通常最短1週間程度で審査回答・融資を行なってくれます。

消費者金融や他社ビジネスローンを複数借り入れていた方が借り換え先として選ぶなど、柔軟に審査をしてくれる点が特徴です。

- 申込から最短1週間程度で融資をしてくれる

- 金利が年4.0%〜15.0%と比較的低く、他社借入の借り換えにもおすすめ

- 赤字決算、税金滞納、債務整理中でも融資実績がある

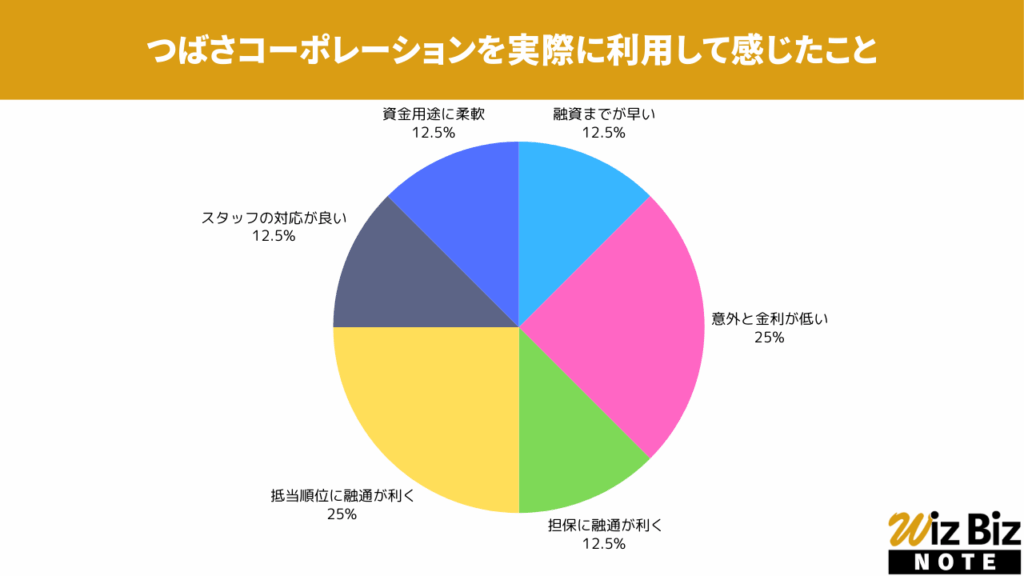

つばさコーポレーション「不動産ビジネスローン」を実際に利用して感じたこと

アンケートの結果、金利の低さと抵当権設定の柔軟性が特に評価されていました。

つばさコーポレーション「不動産ビジネスローン」の会社情報

| 会社名 | 株式会社つばさコーポレーション |

|---|---|

| 代表 | 金子 豊子 |

| 所在地 | 東京都渋谷区宇田川町36-6 ワールド宇田川ビル7F |

| 資本金 | 60,000,000円 |

| 設立 | 2009年3月 |

| 法人番号 | 7011001060117 |

| 貸金業登録番号 | 東京都知事(5)第31325号 |

| 日本貸金業協会 | 未加入 |

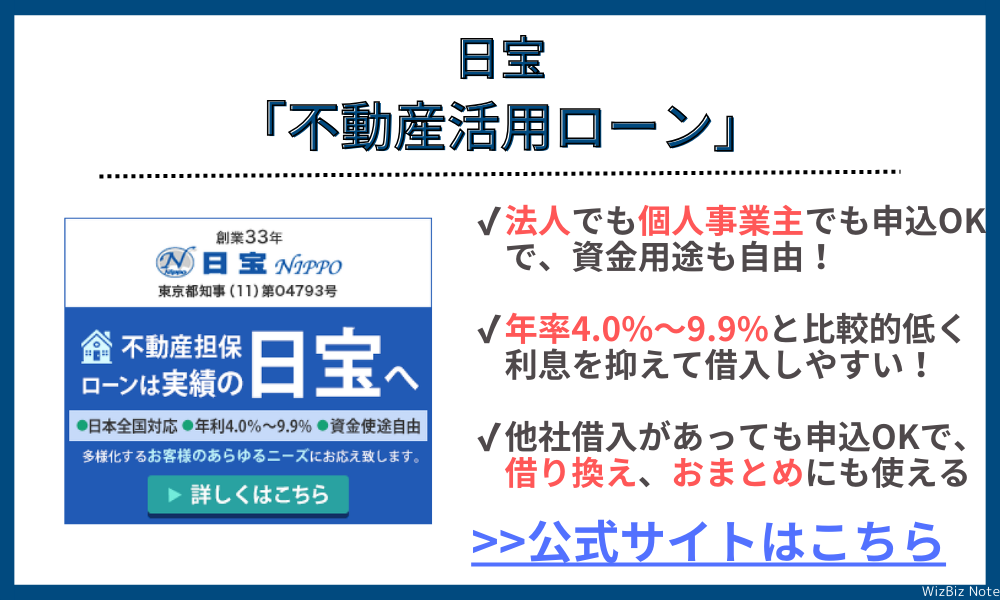

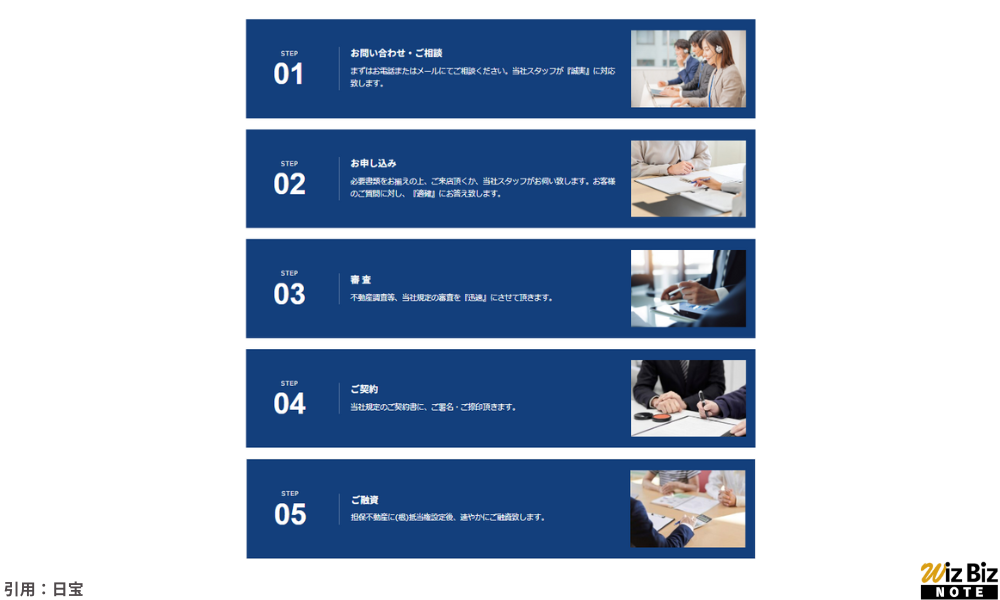

日宝「不動産活用ローン」

| 商品名 | 不動産活用ローン |

|---|---|

| 対応エリア | 全国 |

| 融資額 | 50万円〜5億円 |

| 融資利率 | 年4.0%〜9.9% |

| 実質年率 | 年15.0%以内 |

| 融資までの期間 | 最短即日 |

| 融資対象 | 法人 個人事業主 |

| 貸付方法 | 証書貸付 |

| 用途 | 事業資金 |

| 担保 | 不動産 |

| 抵当順位 | 不問 |

| 保証人 | 原則不要※1 |

| 公式申込ページ | こちら |

日宝は長年不動産担保ローンを扱ってきた会社で、さまざまな融資ノウハウを持っており、銀行とは異なる柔軟な審査をしてくれます。

最短即日で融資を実行してくれるなど、スピーディーな対応も魅力的です。

専門知識を持つスタッフが在籍しているのでお客様のさまざまな疑問にも素早く対応することが可能です。最短で即日ご融資も可能です。

※時間帯によっては対応しかねる場合もございます。

日宝「不動産担保ローンや不動産担保融資をお考えなら日宝へ!東京都知事(14)第04793号」

- 主要都市の不動産はもちろん、それ以外の全国各地の不動産に対応

- 二番抵当・借地・底地でもスタッフがしっかりとサポートしてくれる

- 時間帯や不動産によっては最短即日での融資が可能

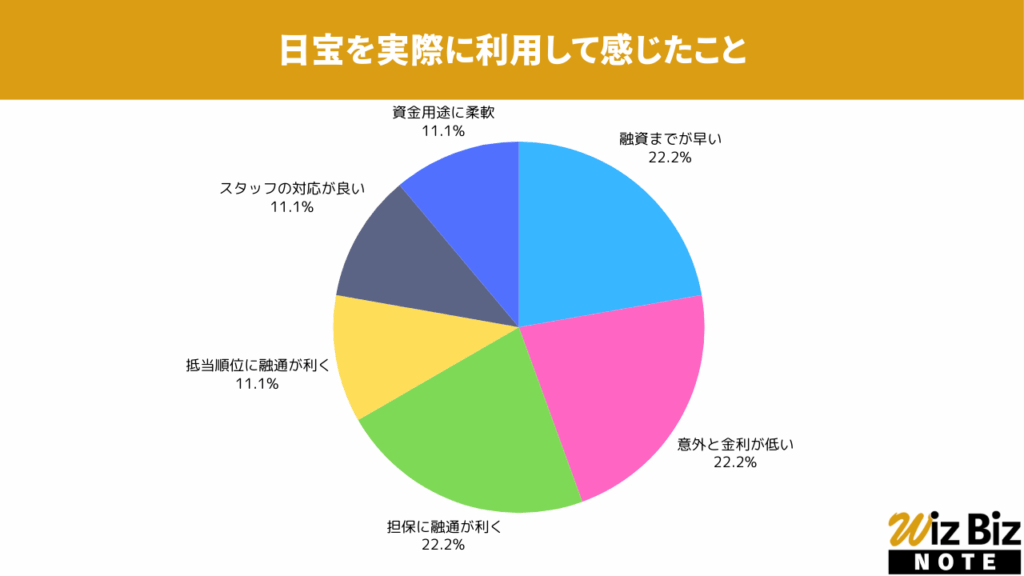

日宝「不動産活用ローン」を実際に利用して感じたこと

アンケートの結果、融資までの早さと金利の低さ、担保の融通が特に評価されていました。

日宝「不動産活用ローン」の会社情報

| 会社名 | 日宝 |

|---|---|

| 代表 | 金子 武正 |

| 所在地 | 東京都渋谷区神南1-20-15 和田ビル6F |

| 資本金 | 不明 |

| 設立 | 不明 |

| 法人番号 | ー |

| 貸金業登録番号 | 東京都知事(14)第04793号 |

| 日本貸金業協会 | 第000978号 |

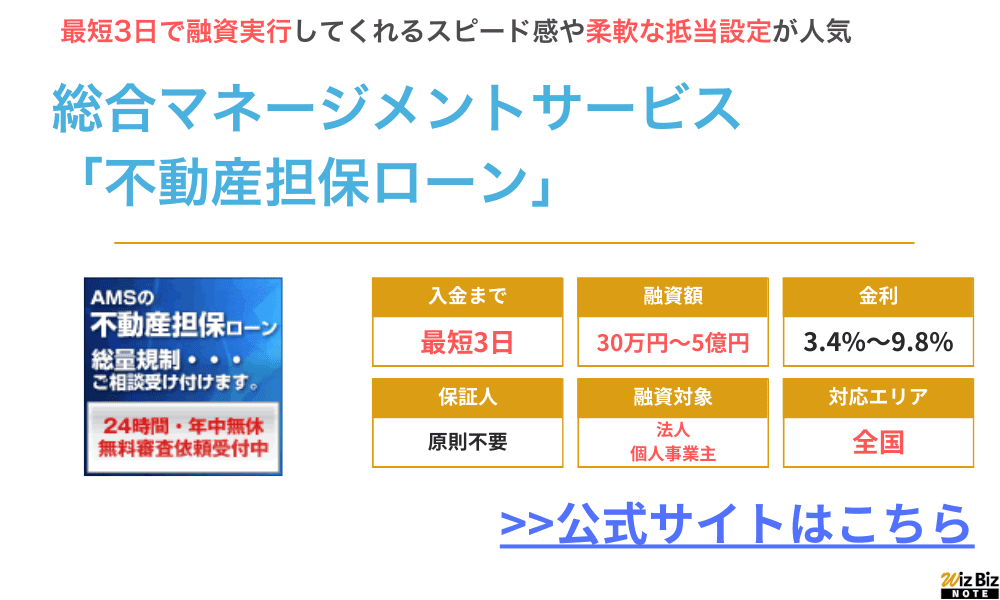

総合マネージメントサービス「不動産担保ローン」

| 商品名 | 不動産担保ローン |

|---|---|

| 対応エリア | 全国 |

| 融資額 | 30万円〜5億円 |

| 融資利率 | 年3.4%〜9.8% |

| 実質年率 | 年15.0%以内 |

| 融資までの期間 | 最短3日 |

| 融資対象 | 法人 個人事業主 |

| 貸付方法 | 証書貸付 |

| 用途 | 事業資金 |

| 担保 | 不動産 |

| 抵当順位 | 不問 |

| 保証人 | 原則不要※1 |

| 公式申込ページ | 総合マネージメントサービス公式サイト |

不動産担保ローンやリースバックなど、不動産を活用した資金調達が得意な総合マネージメントサービス。

ノンバンクならではの柔軟な審査で、急な資金需要にも対応してくれます。

- 比較的低金利で、最大35年間借り入れることができる

- 最低融資額が30万円〜なので、ほんの少しだけ一時的に借入したい場合にも利用できる

- 使用目的に関する書類は不要で資金用途は比較的自由

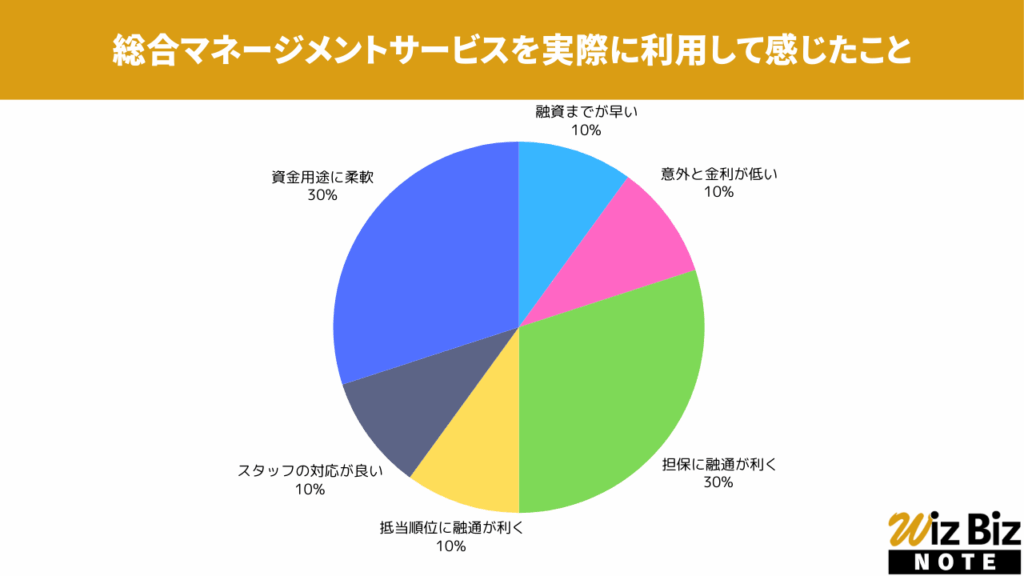

総合マネージメントサービス「不動産担保ローン」を実際に利用して感じたこと

アンケートの結果、担保と資金用途の柔軟性が特に評価されていました。

総合マネージメントサービス「不動産担保ローン」の会社情報

| 会社名 | 株式会社総合マネージメントサービス |

|---|---|

| 代表 | 調査中 |

| 所在地 | 東京都中央区日本橋3-6-13 アベビルディング3F |

| 資本金 | 84,000,000円 |

| 設立 | 2002年2月 |

| 法人番号 | 7010001077732 |

| 貸金業登録番号 | 東京都知事(8)第25131号 |

| 日本貸金業協会 | 第003672号 |

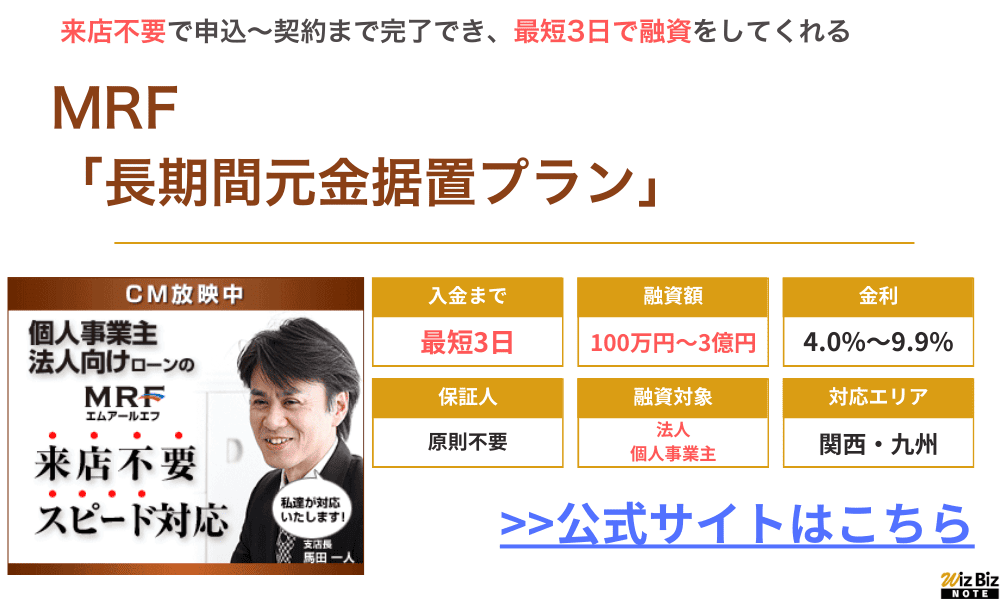

MRF「不動産担保ローン」

| 商品名 | 長期間元金据置プラン |

|---|---|

| 対応エリア | 大阪府、兵庫県、岡山県 広島県、山口県、福岡県 大分件、佐賀県、熊本県 長崎県、宮崎県、愛媛県 鹿児島県、香川県 |

| 融資額 | 100万円〜3億円 |

| 融資利率 | 年4.0%〜9.9% |

| 実質年率 | 年15.0%以内 |

| 融資までの期間 | 最短3日 |

| 融資対象 | 法人 個人事業主 |

| 貸付方法 | 証書貸付 |

| 用途 | 事業資金 |

| 担保 | 不動産 |

| 抵当順位 | 不問 |

| 保証人 | 原則不要 |

| 公式申込ページ | MRF公式サイト |

MRFは主に関西の不動産に強いノンバンクの会社で、申込から調査、審査、融資をスピーディーに実行してくれる不動産担保ローンです。

利用者のニーズに合わせて金利や融資額を様々に設定した複数のプランがあり、専門スタッフのアドバイスも受けながら自社にあった融資を受けることができます。

- 不動産所有者向けのビジネスローン

- 利息は他ビジネスローンと比べて低め!

- FP、宅建、貸金業務取扱主任者など専門資格を持つ担当がサポートしてくれる!

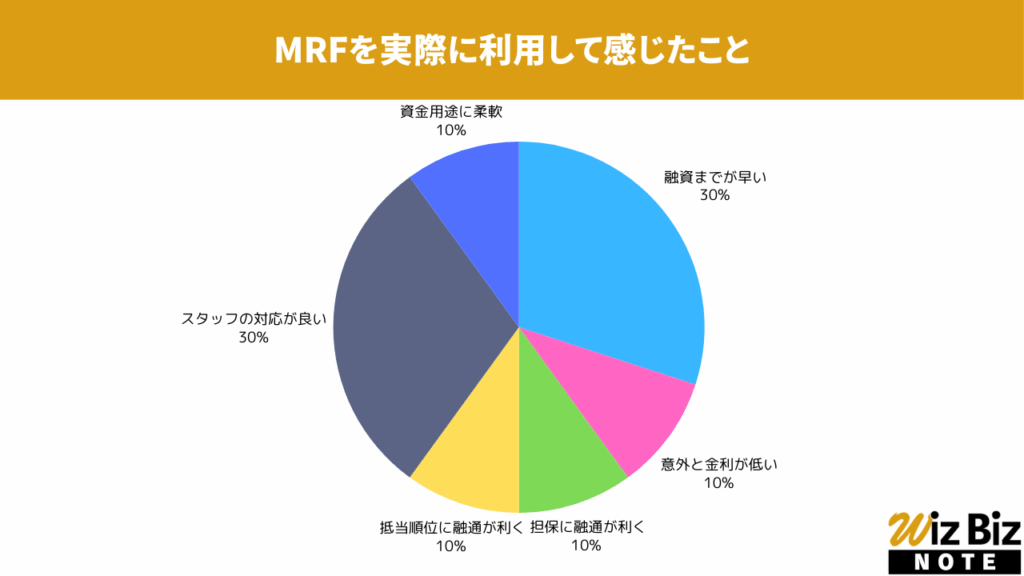

MRF「長期間元金据置プラン」を実際に利用して感じたこと

アンケートの結果、融資までの早さとスタッフの対応が特に評価されていました。

MRF「長期間元金据置プラン」の会社情報

| 会社名 | 株式会社エム・アール・エフ |

|---|---|

| 代表 | 日下部 豊 |

| 所在地 | 福岡県福岡市中央区渡辺通5丁目23番8号 サンライトビル6階 |

| 資本金 | 75,000,000円 |

| 設立 | 2012年4月 |

| 法人番号 | 4290001059301 |

| 貸金業登録番号 | 福岡財務支局長(4)第00173号 |

| 日本貸金業協会 | 第005731号 |

ノンバンクの不動産担保ローンで借り入れる流れ

ノンバンクの不動産担保ローンを借り入れる大まかな流れは以下の通りです。

- 公式サイトから不動産担保ローンに仮申込をする

- 担当者による仮審査の回答を待つ

- 仮審査の結果が出たら書類などを用意し本申込をする

- 不動産の実地調査などの審査を待つ

- 抵当権設定や金消契約書締結をして融資を待つ

一般的なカードローンと比較して、手続きがやや多いため、1つずつ詳しく確認していきましょう。

公式サイトから不動産担保ローンに仮申込をする

まず、公式サイトを通じて、不動産担保ローンに仮申込をします。

仮申込の段階では、本人の個人情報や担保にする予定の不動産登記情報、事業の経営状況(売上など)の入力が必要です。

なお、申込時には規約への同意が求められます。

AGビジネスサポートの公式サイトを見ると、申込時の情報をもとに「信用情報機関への照会を行う」と書かれているため、お試しでの申込などは控えましょう。

当社は、当社が加盟する信用情報機関(以下、「加盟先機関」という。)及び加盟先機関と提携する信用情報機関(以下、「提携先機関」という。)に照会し、当事者の個人情報が登録されている場合には、本申込及び本契約継続中において、当該個人情報の提供を受け、当事者のあwまたは支払能力を調査する目的のみに使用します。

AGビジネスサポート「個人情報保護方針」

担当者による仮審査の回答を待つ

仮申込が完了したら、仮審査が行われます。仮審査に通過した場合のみ、本申込に移ることができます。

なお、仮審査の段階では個人情報や物件の住所をもとに融資可否や融資額が暫定的に判断され、書類提出なども不要です。

ただし、「これから購入する物件」や「収益物件」などを担保に設定する場合は、物件の所在や状況がわかる書類提出が求められる場合があります。

詳しいルールは利用する金融機関やノンバンクによっても違うため、事前に確認したほうがよいでしょう。なお、仮審査の結果は約3日~1週間程度かかります。

仮審査の結果が出たら書類などを用意し本申込をする

仮審査に通過したら、必要書類を用意して本申込を行います。必要な書類は金融機関やノンバンクによっても異なりますが、下記のような書類が必要です。

- 収入証明書(確定申告書の控え、所得納税証明書など)

- 決算書類

- 登記事項証明書

- 公図

- 固定資産評価証明書

- 不動産のローン残高証明書

書類によっては、法務局への申請が必要で、かつ入手までには2~3営業日かかるものも多いため、急ぎの融資を希望する場合は早めの手続きを心がけましょう。

不動産の実地調査などの審査を待つ

本審査に進むと、担保に入れる不動産の実地調査が行われます。

ちなみに、担保不動産の鑑定評価について書かれた「担保不動産の鑑定評価に関する実務指針 」には、現地調査の内容について下記の記載があります。

- 原則として、依頼者や依頼者の指示を受けた管理者等が立会い、建物の内覧の実施を含めた実地調査を行うことが望ましい

- 現地調査が難しい場合は、建物内部の写真や、課税明細書、竣工図、建築確認関連資料、定期調査・検査報告書、その他各種契約書(及び添付図面)等を入手し、外観調査と併せて判断する

- 依頼者からの資料提示がない場合には、不動産鑑定士が入手可能な資料から合理的推定を行う

- そのほか、対象不動産の管理会社や賃借人へのヒアリングも可能であれば行う

不動産の現地調査では、細かな調査が実施されることも多く、調査結果が出るまでには2~3週間かかる場合があります。

抵当権設定や金消契約書締結をして融資を待つ

本審査に通過したら、担保に入れる不動産に抵当権を設定し、金消契約書締結を行って融資を待ちます。

なお、登記を済ませるまでには、概ね10日~14日程度が必要(法務局にもよる)です。

したがって、仮申込から実際の融資までには、早くても2~3週間程度、書類に不備などがあれば1ヵ月以上かかる場合がある点は覚えておきましょう。

急ぎの事業資金が必要な場合は、一時的にノンバンクの無担保ビジネスローンを借りるなど、つなぎ資金の調達が必要かもしれません。

金消契約書とは、ローンの利用者と金融機関やノンバンクとの間で結ぶ「消費賃借契約」のことです。

金消契約書には、ローンの契約金額や返済期日、利息や期限の利益喪失に関するルール(※)などが記載されています。

金消契約書を締結する際は、下記の複数の書類や印鑑が必要になるため、事前に用意できる書類などは早めに準備しておきましょう。

※期限の利益喪失とは……借りたお金を分割返済できる権利を失うこと。期限の利益喪失の利益が喪失すると、ローンは一括返済しなければならない

- 実印

- 収入印紙(金融機関やノンバンクから指定されたもの)

- 住民票

- 返済用口座の通帳と届出印

融資までが早い不動産担保ローンの選び方

融資までが早い不動産担保ローンがいいなら、以下のポイントで選びましょう。

- ノンバンク系の不動産担保ローンを選ぶ

- 大手グループ会社の不動産担保ローンを選ぶ

- 地域特化の不動産担保ローンを選ぶ

ノンバンクの不動産担保ローンは融資までに2~3週間かかりますが、それでも銀行が扱うローンよりは手続きがスピーディーです。

また、担保評価を決めるには現地調査が必要になることも多いため、地域特化型の不動産担保ローンを利用したほうが、審査手続きがスムーズに進む場合があります。

銀行ではなくノンバンクの不動産担保ローンを選ぶ

不動産担保ローンには、大きく分けて「銀行系」と「ノンバンク系」の2種類がありますが、融資までが早いのは「ノンバンク系」です。

銀行系の不動産担保ローンでは、申込者の返済能力や信用能力、担保に入れる不動産の調査が厳格に行われるため、ノンバンクよりも審査に時間がかかります。

さらに、銀行だけでなく保証会社の審査が加わると、融資までの期間がさらに延びてしまいます。

急ぎの資金を調達したいなら、はじめから銀行ではなくノンバンク系の不動産担保ローンを利用しましょう。

大手グループ会社の不動産担保ローンを選ぶ

ノンバンク系の不動産担保ローンのなかでも、融資が早いローンを選びたいなら、大手グループ会社の不動産担保ローンを検討しましょう。

なぜなら、大手のノンバンクは審査の仕組みが効率化されており、保有している顧客データも豊富で、スピーディーに審査を行ってくれるからです。

例えば、以下のような大手グループの業者が扱う不動産担保ローンなら、最短3日で融資をしてくれます。

| サービス名 | 企業情報 | 融資までの最短日数 |

|---|---|---|

| セゾンファンデックス 「不動産担保ローン」 | 大手信販会社 クレディセゾンの子会社 | 最短3営業日 |

| AGビジネスサポート 「不動産担保ローン」 | 消費者金融で有名な アイフルグループ | 最短3日 |

| アサックス | 東証スタンダード上場企業 (8772) | 最短3日 |

ただし、上記の「融資までの日数」は、あくまでも最短日数です。実際には、土日祝をはさんだり書類確認に時間がかかったりして1~2週間かかる場合もあります。

必要書類や準備すべきものについては、事前に確認しておきましょう。

地域特化の不動産担保ローンを選ぶ

特定の地域に特化した不動産担保ローンだと、顧客の事情に合わせて柔軟かつスピーディに融資を行ってくれます。

地域特化型の不動産担保ローンには、関西エリアに強い「ニチデン」や、西日本エリアを広くカバーする「MRF」などがあります。

地域特化のサービスであれば、地域の事情に精通しているため、不動産の現地調査もスムーズに済ませてくれますし、急な資金需要に対しても柔軟に対応してくれるでしょう。

顧客とのコミュニケーションを重視するサービスも多いため、スピード感と柔軟性を重視する方におすすめです。

不動産担保ローンの審査基準

不動産担保ローンの審査では、以下のポイントが見られます。

- 担保にする不動産の価値

- 事業の決算・収益性・将来性

- 他社からの借り入れ状況

利用者によっては、不動産担保ローンの融資額が高額となり、かつ返済期間も10年を超えることが多いため、金融機関やノンバンクは慎重な審査を行います。

個人の信用度や返済能力、そして法人の返済能力の有無が審査される点は覚えておきましょう。

担保にする不動産の価値

不動産の価値が低いと融資額もおのずと少なくなり、また価値が低い不動産を持っている申込者も「返済能力が低い」と判断されてしまいます。

したがって、不動産の価値はローンの審査においては非常に重要なポイントといえるでしょう。

また、金融機関によって土地や建物の評価基準は異なるため、同じ不動産であっても評価額に差が生じます。

ちなみに、融資可能額を判断するまでには、下記のステップが踏まれます。

書類や申込内容をもとに物件を確認する。

近隣の取引事例を参考にする。

国税庁が公表する路線価や国土交通省の公示価格を確認。

市場価格、公示価格、路線価などを参考に評価額が決められる。

担保評価基準にもよるが、金融機関などでは市場価格の60%程度、ノンバンクの場合は60~80%程度が多い。

形状や接道状況、周辺環境や権利関係などを考慮して、評価額が調整される。

安全性を考慮して評価額に掛目(かけめ)が設定され、評価額が決まる。

一般的な掛目の割合は市場価格の50%~80%。

返済能力や信用状況も考慮して、融資可能額が決定される。

事業の決算・収益性・将来性

事業資金を借入するために不動産担保ローンを利用する場合には、企業の財務状況も評価されます。

決算書に基づき「財務状況が良好」、かつ事業の収益性や将来性から「安定した返済が可能」と評価されると融資が実行されます。

- 決算書

過去数年分の決算書を確認し、売上高、利益率、自己資本比率、キャッシュフローなどの財務指標がチェックされる

- 収益性

現在の事業が安定しており、今後も利益を生み出せるかどうかが審査される

- 経営者の信用力

経営者個人の信用力や経営実績などが審査される

他社からの借り入れ状況

申込者の返済能力や信用情報も審査基準に含まれます。

収入や勤続年数、預金残高などはもちろん、他の金融機関からの借入状況や返済履歴なども審査される点は覚えておきましょう。

法人や個人事業主が不動産担保ローンを契約する場合でも、最終的に債務を履行するのは法人ではなく「経営者個人」です。

したがって、経営者が消費者金融カードローンや事業者ローンなどで延滞している場合は、審査通過が難しくなります。

不動産担保ローンでは「担保があれば他社借入状況はどうでも良い」などと思われがちですが、実はそうではありません。

債務不履行となった場合、金融機関やノンバンクは不動産を売却して返済に充当すれば良いのですが、実際には融資額が返済されなかったり売却が上手くいかないなどのリスクもあります。

経営者の他社借入状況は非常に重視されるポイントですので、他社ローン利用中の場合は返済に遅れないよう注意しましょう。

不動産担保ローンでよくある質問

不動産担保ローンに関するよくある質問をまとめました。不動産担保ローンを利用する際は、公式サイトに掲載されていないような疑問や不安が出てくるでしょう。

ぜひ、下記の質問も参考にして、いまの状況に合った不動産担保ローンを探してみましょう。

不動産担保ローンは即日で借りられる?

不動産担保ローンを即日で借りるのは難しいでしょう。

融資までに仮審査と本審査の2つを通過する必要がある上に、本審査では担保に入れる不動産の現地調査を行うため、融資までに時間がかかってしまいます。

銀行系の不動産担保ローンだと、申し込みから融資まで3週間以上かかることもありますし、ノンバンク系でも最短3日程度、実際には1~2週間程度は必要です。

不動産担保ローンは必ず審査に通る?

不動産担保ローンは、必ず審査に通るわけではありません。

担保に入れる不動産の価値や会社の財務状況、申込者の返済能力や信用能力などの項目で審査が行われるため、基準に満たない場合には融資は行われません。

特に銀行の不動産担保ローンは、ノンバンクより審査が厳しいため、審査通過が不安な人は利用を控えたほうがいいでしょう。

一方で、ノンバンクは不動産価値を甘めに見てくれる傾向があり、銀行よりも審査通過率は高くなります。

審査の甘い不動産担保ローンの特徴は?

ノンバンク系の不動産担保ローンは、審査が比較的甘いでしょう。

審査が甘いかどうかは、金利の高さで判断できます。一般的に金利が高い不動産担保ローンは審査が甘く、一方で金利が低いローンは審査が厳しい傾向があります。

なぜなら、「金利を高く設定している」ということは、それだけ貸し倒れリスクを見ており、顧客のうち何件かは貸し倒れになることを想定して融資をしているからです。

担保にする不動産は土地・建物など何でも良いですか?

高額融資を希望する場合は、建物より土地のほうがいいでしょう。

建物は評価額が低く、築年数が古い建物や、建築構造の種類によっては希望額が借りられない可能性があります。

ちなみに、建物の法定耐用年数は、構造によって下記のように違います。

耐用年数が短いほど評価額は低くなる点は覚えておきましょう。

- 木造:22年

- 重量鉄骨造:34年

- 鉄筋コンクリート造:47年

- 鉄筋鉄骨コンクリート造:47年

また、価値の低い不動産を担保にいれる場合は、銀行よりノンバンクのほうが融資が受けられる可能性が高くなります。

「この不動産では融資は受けられないだろう」とあきらめるのではなく、まずは信頼できるノンバンクへ相談してみるのも良いでしょう。

【ASAX 不動産担保ローン よくある質問】

Q:築古の建物、共有持ち分や底地など、他社で断られた不動産も融資の対象になりますか?

ASAX「よくあるご質問」

A:築年数や物件属性による画一的な判断は行っておらず、不動産一つひとつの流動性等を総合的に判断した上でご提案をしております。耐用年数を経過した建物でも長期返済プランのご提案実績が多数ございますので、お気軽にご相談ください。

すでに住宅ローンを組んでいる二番抵当の不動産でも担保に出せる?

二番抵当の不動産でも、担保に設定できる不動産担保ローンはあります。

下記のようなノンバンク系の不動産担保ローンでは、「二番抵当でも融資可能」としているケースがほとんどです。

【AGビジネスサポート よくある質問】

Q:銀行の設定が入っていても問題ないか。

AGビジネスサポート「よくあるご質問」

A:問題ありません。第2番順位以下でも検討可能です。

ただし、多くの金融機関では、一番抵当の不動産しか担保として認めていないため、選択肢は非常に限られます。

また、一番抵当の不動産と比較して、二番抵当の不動産を担保に入れる場合、融資される金額は低くなります。

早く借り入れができる不動産担保ローン|まとめ

不動産担保ローンは、審査で不動産の現地調査を行うため、融資までに2~4週間程度かかるのが一般的です。

しかし、ノンバンク系の不動産担保ローンは、申し込みから融資まで最短3日で行ってくれるため、すぐに借入が必要な方に向いています。

できるだけ早く借入ができる不動産担保ローンを探しているなら、今回の記事を参考にして、自分に合ったサービスを見つけてみましょう。