法人設立するにあたり、「法人口座をどの金融機関で開設しようか悩んでいる」という方もいるのではないでしょうか。

メガバンクやネット銀行・ゆうちょ銀行など、金融機関といってもさまざまで、それぞれ特徴が異なります。

法人口座を開設する場合は、事業規模や融資を受ける可能性など、自社の状況に合わせて金融機関を選びましょう。

法人口座を開設するのにおすすめな銀行10選

法人口座の開設の際、犯罪収益移転防止法などの観点から申し込みをした法人の審査が行われています。

ネット銀行は大手都市銀行と比べると比較的審査に通りやすいと言われているため、新規設立の法人の口座を探している方はまずはネット銀行に申し込んでみましょう。

- GMOあおぞらネット銀行

スマホから最短即日で口座開設ができる

- PayPay銀行

付属のデビットカードを翌月払いに変更できる

- 住信SBIネット銀行

最大3,000万円のビジネスローンを借入できる

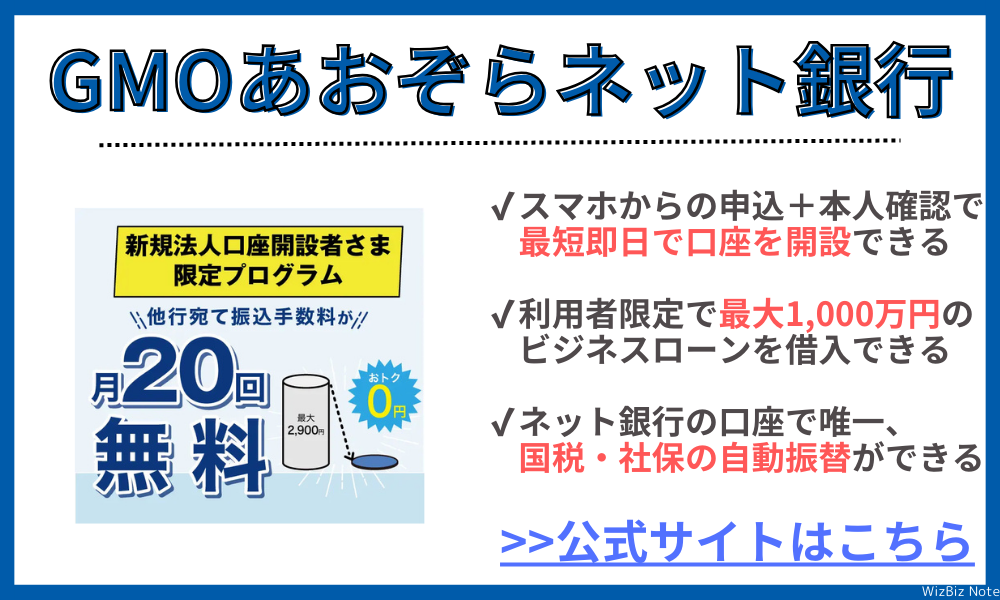

GMOあおぞらネット銀行

| 月額利用料 | 無料 |

|---|---|

| 振込手数料 (1件あたりの金額) | 同行宛:無料 他行宛:145円(税込) ※月額500円の振込料金とくとく会員は手数料129円(税込) |

| 組戻手数料 | 880円(税込) |

| Pay-easy(ペイジー)の ダイレクト納付 | 〇 |

| 国税・社会保険料などの 口座自動振替 | 〇 ※ネット銀行の中では唯一対応 |

| デビットカード | 無料 口座開設+カードの同時発行はこちらから |

| 融資 (ビジネスローン) | 融資額:最大1,000万円 金利:年0.9%〜14.0% |

| 口座開設までの日数 | 最短即日 ※スマホからの申込+本人確認ができる場合 ※申込時間によっては即日開設できない場合もあり |

| 口座開設の申込 | 公式サイトから |

ネット銀行の中でも圧倒的に使いやすいと評判のGMOあおぞらネット銀行の法人口座。

資本金が少ない場合、基本的にメガバンクや地方銀行での法人口座開設は難しいですが、GMOあおぞらネット銀行のようなネット銀行であれば簡単に口座開設ができます。

GMOあおぞらネット銀行に法人口座を持っていれば、緊急時にビジネスローンで借入をすることができるため、一時的な資金需要にも焦らず対応できます。

| デビットカード | |

|---|---|

| 券面 |  |

| 発行費 | 無料 |

| 年会費 | 無料 |

| 国際ブランド | Visa/Mastercard |

| 還元率 | 最大1.0% ※税金・公共料金の支払い時は0.5% |

| サブカード | 発行費:1,100円(税込)/枚 ※カードレスタイプは無料 枚数:9,998枚まで |

| 便利機能 | ・支払いを利息・利用手数料無料で翌月払いにするサービス ・Visaブランドの場合「Visaビジネスオファー」を利用可能 |

| 口座開設+カード発行 | 同時に申し込む場合は こちらから |

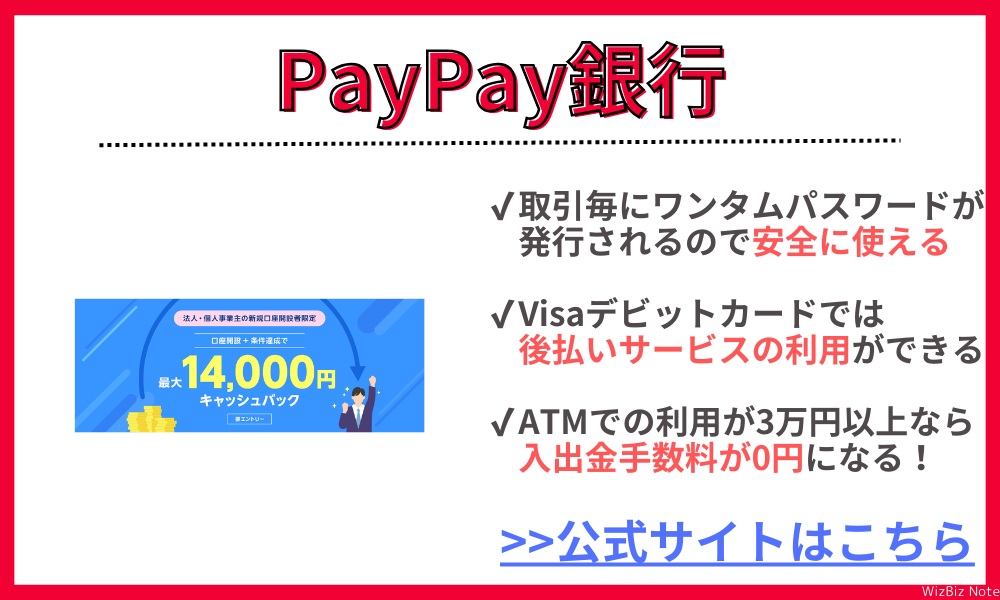

PayPay銀行

| 月額利用料 | 無料 |

|---|---|

| 振込手数料 (1件あたりの金額) | 同行宛:55円(税込) 他行宛:160円(税込) |

| 組戻手数料 | 660円(税込) |

| Pay-easy(ペイジー)の ダイレクト納付 | 〇 |

| 国税・社会保険料などの 口座自動振替 | × |

| デビットカード | 無料 口座開設と同時に発行される |

| 融資 (ビジネスローン) | 融資額:最大1,000万円 金利:年1.8%〜13.8% |

| 口座開設までの日数 | 最短3日〜10日程度 |

| 口座開設の申込 | 公式サイトから |

PayPay銀行はアプリで簡単に取引ができ、取引に必要なワンタイムパスワードもアプリ上で発行することができます。

事業費用の決済に使えるVisaデビットカードは、クレジットカードのように翌月一括払いにすることができるため、信用力のない設立初期の法人でも資金繰りを改善できるでしょう。

ただ同行宛の振込手数料が55円(税込)、他行宛の振込手数料が160円(税込)と他のネット銀行よりも高い手数料になっているため、多くの振込をする予定のある方は慎重に検討すべきです。

| デビットカード | |

|---|---|

| 券面 |  |

| 発行費 | 無料 |

| 年会費 | 無料 |

| 国際ブランド | Visa |

| 還元率 | ー |

| サブカード | なし |

| 便利機能 | ・翌月の後払いにすれば0.5%の現金が還元される ・ネット専用のデビットカードを最大4枚まで発行可能 |

| 口座開設+カード発行 | 口座開設と同時についてくる |

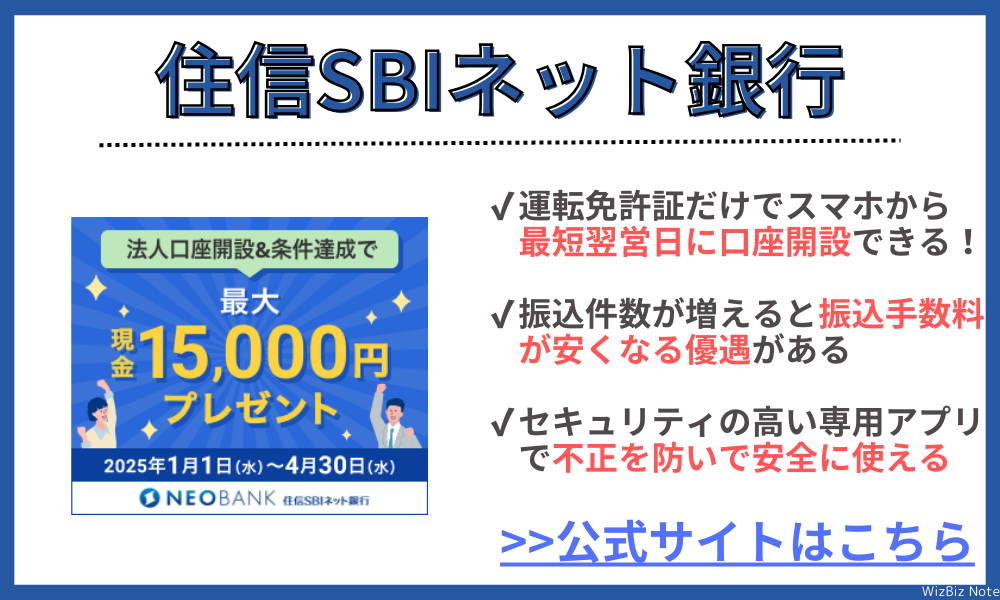

住信SBIネット銀行

| 月額利用料 | 無料 |

|---|---|

| 振込手数料 (1件あたりの金額) | 同行宛:無料 他行宛:145円(税込) ※振込件数に応じて最安で130円(税込)になる |

| 組戻手数料 | 880円(税込) |

| Pay-easy(ペイジー)の ダイレクト納付 | 〇 |

| 国税・社会保険料などの 口座自動振替 | × |

| デビットカード | 無料 口座開設と同時に発行される |

| 融資 (ビジネスローン) | 融資額:最大3,000万円 金利:非公開 |

| 口座開設までの日数 | 最短翌営業日 ※スマホからの申込+運転免許証での本人確認ができる場合 ※申込時間によっては即日開設できない場合もあり |

| 口座開設の申込 | 公式サイトから |

オンラインバンキングの管理画面がとても使いやすく、セキュリティも高い住信SBIネット銀行。

運転免許証があればスマホからすぐに申し込みができ、最短でも翌営業日には口座開設ができるため、法人設立の際でもスムーズに進むでしょう。

資本金が少なく信用力の低い法人でも比較的簡単に口座開設の審査が通るため、法人設立後の最初の銀行としても使いやすいといえます。

| デビットカード | |

|---|---|

| 券面 |  |

| 発行費 | 無料 |

| 年会費 | 無料 |

| 国際ブランド | Visa/Mastercard |

| 還元率 | 最大1.0% |

| サブカード | なし |

| 便利機能 | ・リアルタイムで利用通知メールが届く ・1ヶ月3億円まで利用できる |

| 口座開設+カード発行 | 口座開設と同時についてくる |

楽天銀行

| 月額利用料 | 無料 |

|---|---|

| 振込手数料 (1件あたりの金額) | 同行宛:52円(税込) 他行宛: 3万円未満は150円(税込) 3万円以上は229円(税込) |

| 組戻手数料 | 880円(税込) |

| Pay-easy(ペイジー)の ダイレクト納付 | 〇 |

| 国税・社会保険料などの 口座自動振替 | × |

| デビットカード | 無料 口座開設+カードの同時発行はこちら(JCB) 口座開設+カードの同時発行はこちら(Visa) |

| 融資 (ビジネスローン) | 融資額:100万円〜1億円 金利:非公開 |

| 口座開設までの日数 | 最短1週間〜2週間程度 |

| 口座開設の申込 | 公式サイトから |

楽天銀行の法人口座はオンライン申込ができず、開設までに少々時間がかかります。

また、他のネット銀行よりも少々審査ハードルが高い印象があります。

海外送金手数料は安いため、海外でも事業を展開している法人にはおすすめできます。

| デビットカード | |

|---|---|

| 券面 |   |

| 発行費 | 無料 |

| 年会費 | 無料 |

| 国際ブランド | Visa/JCB |

| 還元率 | 1.0% |

| サブカード | なし |

| 便利機能 | ・翌月の後払いにすれば0.5%の現金が還元される ・ネット専用のデビットカードを最大4枚まで発行可能 |

| 口座開設+カード発行 | 同時の申し込みはこちら JCBブランド VIsaブランド |

東京スター銀行

画像引用:東京スター銀行公式サイト

| 月額利用料 | 1,100円~8,800円 |

|---|---|

| 振込手数料 (1件あたりの金額) | 同行同一支店宛: 5万円未満は無料 5万円以上は無料 同行別支店: 5万円未満は110円(税込) 5万円以上は330円(税込) 他行宛: 5万円未満は330円(税込) 5万円以上は550円(税込) |

| 組戻手数料 | 880円(税込) |

| Pay-easy(ペイジー)の ダイレクト納付 | 〇 |

| 国税・社会保険料などの 口座自動振替 | 〇 |

| デビットカード | なし |

| 融資 (無担保ビジネスローン) | 融資額:最大1,000万円 金利:年4.5%〜14.5% |

| 口座開設までの日数 | 2週間〜1ヶ月程度 |

| 口座開設の申込 | 公式サイトの問い合わせフォーム |

東京スター銀行はネット銀行ではないため、公式サイトの問い合わせフォームから問い合わせをした後、店舗に行って口座開設をします。

東京スター銀行は大手銀行にしては珍しく、ビジネスローンや不動産担保ローンなどの事業融資を積極的に行っています。

銀行のプロパー融資とは違い比較的緩めな審査基準で融資をしてくれるため、定期的に資金調達をしたい中小企業の方は東京スター銀行を検討しても良いでしょう。

三井住友銀行

画像引用:三井住友銀行公式サイト

| 月額利用料 | 2,200円(税込) ※プランによっては無料 |

|---|---|

| 振込手数料 (1件あたりの金額) | 同行同一支店宛: 3万円未満は110円(税込) 3万円以上は220円(税込) 同行本支店宛: 5万円未満は220円(税込) 5万円以上は440円(税込) 他行宛: 5万円未満は495円(税込) 5万円以上は660円(税込) ※プランによって異なる |

| 組戻手数料 | 660円(税込) |

| Pay-easy(ペイジー)の ダイレクト納付 | 〇 |

| 国税・社会保険料などの 口座自動振替 | 〇 |

| デビットカード | なし |

| 融資 (無担保ビジネスローン) | なし |

| 口座開設までの日数 | 2週間〜1ヶ月程度 |

| 口座開設の申込 | 公式サイト・店舗 |

大手銀行の中ではネットバンキング(Web21)の月額利用料が安かったり、振込手数料が安かったりと比較的使いやすい銀行といえます。

いずれ銀行融資を受けることを検討している場合はネット銀行ではなく大手の都市銀行を検討してみても良いでしょう。

ただし、メガバンクである三井住友銀行では基本的に信用力のある法人のみが口座開設でき、新規事業者は口座作成の審査に落ちてしまうことも多いでしょう。

三菱UFJ銀行

画像引用:三菱UFJ銀行公式サイト

| 月額利用料 | 1,760円(税込)〜 ※最大3ヶ月無料 |

|---|---|

| 振込手数料 (1件あたりの金額) | 同行宛:無料 他行宛: 3万円未満は154円(税込) 3万円以上は220円(税込) ※プランによって異なる |

| 組戻手数料 | 880円(税込) |

| Pay-easy(ペイジー)の ダイレクト納付 | 〇 |

| 国税・社会保険料などの 口座自動振替 | 〇 |

| デビットカード | あり |

| 融資 (無担保ビジネスローン) | なし |

| 口座開設までの日数 | 2週間〜1ヶ月程度 |

| 口座開設の申込 | 公式サイト・店舗 |

三菱UFJ銀行はネットバンキングの月額利用料が本来1,760円(税込)かかるところ、新規申込から最大3ヶ月は無料になるなど、新規事業者にとっても嬉しい特典があります。

同行宛の振込が手数料無料である点や、他行宛の振込手数料比較的安い点が大きな特徴なので、振込件数が多くなる事業者にもおすすめです。

みずほ銀行

画像引用:みずほ銀行公式サイト

| 月額利用料 | 1,760円(税込)〜 ※最大3ヶ月無料 |

|---|---|

| 振込手数料 (1件あたりの金額) | 同行宛:無料 他行宛:無料 ※Sステージの場合 |

| 組戻手数料 | 880円(税込) |

| Pay-easy(ペイジー)の ダイレクト納付 | 〇 |

| 国税・社会保険料などの 口座自動振替 | 〇 |

| デビットカード | あり |

| 融資 (無担保ビジネスローン) | なし |

| 口座開設までの日数 | 2週間〜1ヶ月程度 |

| 口座開設の申込 | 公式サイト・店舗 |

みずほ銀行のネットバンキングサービスは月額利用料が3,300円(税込)かかりますが、申込から3ヶ月は基本料金が無料になるなど嬉しい特典付きです。

ただ、まれに発生するシステムエラーにより期日までに振込ができないなどのトラブルが心配な方は避けることをおすすめします。

ゆうちょ銀行

画像引用:ゆうちょ銀行公式サイト

| 月額利用料 | 5,500円(税込)〜 ※プランにより異なる |

|---|---|

| 振込手数料 (1件あたりの金額) | 同行宛:100円 他行宛:165円 |

| 組戻手数料 | 660円(税込) |

| Pay-easy(ペイジー)の ダイレクト納付 | 〇 |

| 国税・社会保険料などの 口座自動振替 | 〇 |

| デビットカード | なし |

| 融資 (無担保ビジネスローン) | なし |

| 口座開設までの日数 | 1ヶ月程度 |

| 口座開設の申込 | 店舗 |

ゆうちょ銀行は実質的に国有の銀行ともいえるほど厳格に運営されている銀行で、ゆうちょ銀行で法人口座を持つ場合は会社にとって高い信用力につながるといえます。

ただ厳しい審査が行われるため、口座開設には1ヶ月以上かかることもあり、新規設立法人はなかなか審査に通らないでしょう。

りそな銀行

画像引用:りそな銀行公式サイト

| 月額利用料 | 7,700円(税込) ※プランにより異なる |

|---|---|

| 振込手数料 (1件あたりの金額) | 同行同一支店宛:100円(税込) りそなグループ本支店宛:330円(税込) 他行宛:605円(税込) |

| 組戻手数料 | 660円(税込) |

| Pay-easy(ペイジー)の ダイレクト納付 | 〇 |

| 国税・社会保険料などの 口座自動振替 | 〇 |

| デビットカード | あり |

| 融資 (無担保ビジネスローン) | なし |

| 口座開設までの日数 | 2週間〜1ヶ月程度 |

| 口座開設の申込 | 公式サイト・店舗 |

りそな銀行は大手都市銀行ですが、条件を満たしていれば来店の必要はなくオンラインだけで口座開設が完結する便利な銀行です。

口座開設と同時に申し込めるデビットカードは、利用金額の0.3%を現金でキャッシュバックしてくれるサービスつきで、様々な事業費の決済に利用できます。

法人口座におすすめな金融機関の選び方

法人口座を開設する金融機関を選ぶときは、自社の事業規模や普段の商取引の内容、融資を受ける可能性などを考えて選びましょう。

メガバンクやネット銀行など、金融機関によって「手数料が安い銀行」「大型融資に強い銀行」など特徴はさまざまです。

金融機関選びで迷ったら、下記のポイントで選ぶと良いでしょう。

- 口座開設の審査が不安

→口座開設の審査難易度が低い金融機関を選ぶ

- 各種手数料を抑えたい

→手数料が低い金融機関を選ぶ

- 税金などをスムーズに支払いたい

→公的支払をペイジーで済ませられる金融機関を選ぶ

- 簡単に口座開設したい

→いま個人で利用している金融機関を選ぶ

- 融資を受けたい

→ビジネスローンを利用しやすい金融機関を選ぶ

- ビジネスサポートを受けたい

→バーチャルオフィスなど、提携サービスが手厚い金融機関を選ぶ

法人口座開設の審査難易度が低い金融機関を選ぶ

法人口座を開設するときは、審査難易度が低い金融機関を選びましょう。

審査基準は非公開のため審査難易度はわかりませんが、できるだけ手続きが簡単な金融機関を選ぶのがおすすめです。

具体的には、「提出書類の数」「Webや店頭での確認項目」「口座開設までの期間」などで判断し、できるだけ書類や審査過程が少ない金融機関がおすすめです。

提出書類の数が多ければ、審査項目が多いと判断でき、口座開設までの期間が長ければ時間をかけて調査をしている可能性があります。

【保存版】事業計画書の作り方を元銀行員の担当者が解説!新規取引時や融資時に見られるポイントは?

送金手数料など各種手数料が低い金融機関を選ぶ

毎月発生する振込手数料を抑えたいなら、送金手数料や各種手数料が低い金融機関を選びましょう。

例えば、取引先への支払いには振込手数料がかかりますが、金融機関によっては「法人設立後12ヵ月間は月20回無料」など、手数料が低いサービスを提供している金融機関があります。

法人口座での取引で発生する手数料には、下記のようなものがあります。

- 振込手数料:0円~660円

- ATM手数料:110円~220円

- インターネットバンキング手数料:0円〜3,300円

- 手形・小切手交付手数料:220円~11,000円

- 取立手数料:330円~2,200円

- 外為手数料:2,000円~10,000円

- 証明書発行手数料:1,100円~3,300円

毎月発生する手数料に関しては、あらかじめ口座開設を検討している金融機関のホームページなどでチェックしておきましょう。

税金・社会保険料をペイジーで簡単に支払える金融機関を選ぶ

税金や社会保険料の支払いが、ペイジーに対応している金融機関を選ぶ方法もあります。

「ペイジー」とは、税金やネットショッピングなどの料金を直接振り込むのではなく、インターネットバンキングを利用して支払うサービスのことです。

特別な手続きが不要で、支払いサイトから金融機関のWebサイトへ遷移して簡単に手続きが完了するのが特徴です。

参考:ペイジー公式サイト

ペイジーは24時間いつでも支払いが可能で便利なだけでなく、支払いの即時反映や手続きを簡素化できるなど、数多くのメリットがあります。

また、支払い履歴がインターネットバンキングに残るため、後日チェックする際も容易です。

個人で利用している金融機関を選ぶ

現在、個人で取引をしている金融機関を選ぶのもよいでしょう。

すでに個人で利用している金融機関なら信頼関係も築けており、手続きもスムーズに進むでしょう。

また、これまでの取引内容に応じて、融資の際に金利が下がるなどの優遇を受けられることもあります。

個人取引ですでに提出している本人確認書類などは、法人口座でも流用できるため、融資を受ける際の手続きや必要書類の簡素化も期待できます。

融資・ビジネスローンを利用しやすい金融機関を選ぶ

今後、事業資金の融資を受ける可能性が高いなら、法人融資やビジネスローンを利用しやすい金融機関を選ぶ方法もおすすめです。

法人が利用できる融資には、「無担保ビジネスローン」「不動産担保ローン」など、さまざまなサービスがあります。

特に小規模事業者の場合は、少額を無担保で借りられるビジネスローンが利用しやすい金融機関がおすすめです。

ローンを利用する予定なら、都市銀行よりネット銀行を検討しましょう。

一概には言えませんが、法人設立間もない事業者の場合は、メガバンクよりもネット銀行、地域密着型の信用金庫などの金融機関のほうが借りやすい傾向があります。

【保存版】ネット銀行からも融資は引ける!中小企業におすすめのネット銀行ビジネスローンを比較!

バーチャルオフィスなど提携サービスが手厚い金融機関を選ぶ

バーチャルオフィスなど、提携サービスが手厚い金融機関を選ぶ方法もあります。

法人設立の際には、「資金がなく事務所を借りられない」「法人登記するための場所がない」など、さまざまな悩みを抱えることがあります。

例えば、GMOあおぞらネット銀行と連携しているGMOオフィスサポートなら、双方で情報を連携しているため、バーチャルオフィスと法人口座の開設を両方スムーズに進められます。

【GMOオフィスサポートの特徴】

GMOオフィスサポート公式サイト

- バーチャルオフィスでも法人登記が可能

- 郵便転送サービスが受けられる

- 会議室やコワーキングスペースが利用できる

法人口座の開設におすすめな金融機関の種類

金融機関といっても、銀行や信用金庫、ろうきんなど多くの種類があります。

手続きがインターネットに限られる金融機関や、窓口で相談できる金融機関など、それぞれ特徴も異なります。

違いを理解して、自社に最適な金融機関を選びましょう。

- ネット銀行

……24時間365日インターネットで取引可能

- 都市銀行

……規模が大きくグローバル展開が可能

- 地方銀行

……地域のネットワークを活かしたビジネスが可能

- 信用金庫

……個人や地域の中小企業の地元密着の事業向き

- ゆうちょ銀行

……振込手数料が安く口座間送金の多い企業向き

- ろうきん

……働く人の福利厚生を充実させたい企業向き

- JA

……農業関連事業者や農業に関する法人向き

ネット銀行

手数料をおさえて、外出先からでも銀行取引を簡単に済ませたいなら、ネット銀行がおすすめです。

ネット銀行とは、実店舗や自行のATMはほとんど持たず、オンライン上での取引をメインとする銀行のことです。

- 振込やATM手数料が安い

- 24時間365日インターネットで利用可能

- 無担保ビジネスローンなどの融資サービスが手厚い

ネット銀行は、店舗を持たず人件費が抑えられているため、メガバンクなどと比較しても振込やATM手数料が安いのが特徴です。

事業に関わる経費を少しでも抑えたい事業者にとっては、最適な金融機関といえます。

また、預金金利は都市銀行と比較すると高めに設定されているため、少しでも預入金利を無駄にしたくない事業者にも適しているでしょう。

ただし、ネット銀行は実店舗がないため、対面での相談や手続きができません。

主な連絡手段はインターネットや電話・チャットに限定されるため、対面での対応を重視する方は不便に感じることもあるでしょう。

都市銀行(メガバンク)

今後、事業規模を拡大させて、全国や海外での事業展開を目指しているなら、都市銀行(メガバンク)での法人口座開設を検討しましょう。

都市銀行とは、大都市に本店を置く銀行のことです。

その中でも、特に大規模なサービスを提供している都市銀行をメガバンクと呼び、「三井住友銀行」「三菱UFJ銀行」「みずほ銀行」などが該当します。

- 金融商品が多くサービスが豊富

- 海外拠点がある場合グローバル展開も可能

- 大手銀行との取引が対外的な信用にもつながる

都市銀行は全国に支店があり、日本中どこでも同じサービスが受けられるのが特徴です。

将来的に営業所や支店を全国に展開する予定があるなら、はじめから都市銀行を選んだほうがいいかもしれません。

また、ビジネスローンや為替取引、投資などのサービスも豊富に用意されています。

メガバンクは国内だけでなく海外にも支店があり、現地の情報を得やすいというメリットもあります。

グローバルな事業展開を展望していて海外取引を始める際には、海外支店からのサポートも期待できるメガバンクがおすすめです。

地方銀行

地方でのネットワークを生かした事業をしたいときや、事業内容を銀行と相談しながら進めていきたい場合は、地方銀行で法人口座を開設するのも良いでしょう。

地方銀行とは、地域金融の担い手として、地元に密着した店舗を展開するコミュニティバンクです。

- 地域密着型サービスが利用できる

- 地域の特性に応じた多様な金融商品がある

- 地元の中小企業や小規模企業が融資を受けやすい

個人事業主や中小企業は、地域の経済状況に応じ事業が影響を受けることも多く、いつでも融資や事業支援に関する相談ができる環境が必要です。

地域に密着した地方銀行であれば、融資や業務内容についての相談や支援に関するアドバイスなど、柔軟な対応が期待できます。

地域経済との繋がりを目指す新規事業を始める企業は、口座開設しておくといいでしょう。

信用金庫

「地域密着型の事業を展開したい」「個人事業主から始めたい」といった場合は、信用金庫で法人口座を開設しましょう。

信用金庫は、個人や地域の中小企業に特化した金融機関です。

- 対象は地域の個人や中小企業が中心。法人設立間もない事業者でも相談しやすい

- 信用金庫は地方創生の推進を担う目的があるため、融資の支援も受けやすい

信用金庫は、地域から集めた資金を、その地域に属する個人や中小企業に還元し、地方創生の役目を担うために設立された金融機関です。

中小企業や個人事業主など、規模の小さな事業者を支援することも多いため、法人設立間もないなら相談しやすいでしょう。

また、金融面以外の「経営相談」や「地域ネットワークの提供」などもサポートしてくれるため、今後の事業展開もやりやすくなります。

ゆうちょ銀行

振込手数料や口座維持費など、運営コストを抑えたいなら、ゆうちょ銀行がいいでしょう。

ゆうちょ銀行は、日本郵政グループの金融機関です。

- 全国各地に店舗があり、共通したサービスが受けられる

- 手数料が安価

ゆうちょ銀行は、都市や地方など場所を問わず利用できるため、全国各地でアクティブにビジネスを展開する事業者には最適な金融機関といえます。

また、ゆうちょペイジーやゆうちょダイレクト、アプリを利用すると、送金手数料も抑えられます。

ただ、どちらかというと個人向けのサービスに特化した金融機関であるため、事業融資などを利用する場合には不向きです。

【ゆうちょBizダイレクト(法人サービス)の各種手数料】

| 契約料金、月額料金 | ・スタンダードプラン……契約料金(5,500円)、月額料金(550円)・エキスパートプラン……契約料金(11,000円)、月額料金(1,100円) |

|---|---|

| 振替、振込手数料 | ・ゆうちょ銀行あて振替(電信振替)……100円・他金融機関あて振込……165円 |

| 給与振込 | ・ゆうちょ銀行あて……無料・他金融機関あて……111円 |

| 公共料金などの自動払込 | ・公金等扱い……10円・公共料金扱い……16円~33円 |

ろうきん(労働金庫)

従業員向けのローンや保険商品など、福利厚生を充実させたい場合はろうきんがおすすめです。

ろうきん(労働金庫)とは、働く人や企業・団体を会員とし、地域活性化と働く人をサポートするためにできた福祉金融機関のことです。

- 営利を目的としていないため手数料などが安い

- ろうきんUCカードなど法人向けサービスが手厚い

ろうきんは、非営利組織であるため、利益を追求するのではなく会員や地域社会の福祉向上を目指しています。

どちらかというと法人向けより個人向けサービスが手厚い傾向があるため、法人口座を開設する金融機関としては不向きです。

JA(農業協同組合)

農業資材の共同購入や農産物の販売支援など、農業関連のビジネスサポートを得たいならJAがいいでしょう。

JA(農業協同組合)とは、農家や地域住民向けの金融機関です。

- 農業関連の金融サービスが充実している

- 地域社会への貢献をモットーとしているため支援を受けやすい

JAは「法人JAネットバンク」のサービスも提供しており、実店舗に行かなくても振込や振替などのサービスが利用できるのが特徴です。

さらに、JAは農業関連のビジネスに特化しているため、農業生産資金や生活資金の貸付などのサービスも提供しています。

生産資材などの共同購入や、共同販売などのサービスも手厚いため、農家で法人化する場合にはJAでの法人口座開設がおすすめです。

ネット銀行で法人口座を作る場合

ネット銀行で法人口座を作る際のメリットとデメリット、開設する流れを見ていきましょう。

中小企業やベンチャー企業が法人口座を開設する場合は、比較的必要書類が簡素で手続きも早いネット銀行がおすすめです。

ネット銀行のメリット

ネット銀行は利便性が高く、コストが抑えられる点がメリットです。

24時間365日、インターネットでの取引が可能で、実店舗がなく運営コストが抑えられているため、各種手数料が安く設定されています。

さらに、口座開設のスピードが早く、最短即日口座開設が可能なネット銀行もあり、法人の登記前に口座開設の予約ができるネット銀行もあります。

ネット銀行のデメリット

ネット銀行のデメリットは、「対面での相談や手続きができない」という点に尽きるでしょう。

システム障害やセキュリティの問題が発生した場合でも、店舗での相談ができないため不便を感じることがあります。

また、融資の際に銀行員と詳細にわたる相談ができない点は、事業者によってはデメリットと感じることがあります。

また、紙の通帳が発行されないため、記録の電子保管に苦手意識がある人には適していません。

ネット銀行で法人口座を開設する流れ

ネット銀行で法人口座開設の手続きはシンプルです。

まずは、必要な書類を準備してから、公式サイトで口座開設の手続きをはじめましょう。

- STEP1……公式サイトの申込フォームを入力※登記簿謄本が必要

- STEP2……事業内容申告と必要書類の提出

- STEP3……審査完了後、利用案内とカードが法人住所へ届く(簡易書留)

- STEP4……利用案内にあるログインIDを利用して初期設定を完了させる。利用開始

【法人口座開設で必要な書類の例】

| 代表者と取引責任者(代表と同一の場合は代表者のみ)の本人確認証明書 | ・いずれかの本人確認証明書を1点(運転免許証、運転経歴証明書、マイナンバーカード(個人番号カード)、在留カード、特別永住者証明書) |

|---|---|

| 事業内容の申告書類 | ・事業内容申告書類・法人住所の保管書類(該当する場合のみ) ・外国口座税務コンプライアンス法(FATCA)に係る確認書(該当する場合のみ) ・特定取引を行う者の届出書(該当する場合のみ) |

なお、審査過程で書類不備や追加で必要な確認事項が見つかった場合は、書類の再提出が必要になり、口座開設までの時間がさらに延びてしまいます。

書類不鮮明や見切れの状態での提出にならないよう、一つずつ丁寧にアップロードしていきましょう。

法人口座開設におすすめなネット銀行

法人口座を開設できるネット銀行はいくつかありますが、総合的に評価すると「GMOあおぞらネット銀行」が一番使いやすく人気の口座です。

最短で申込当日に口座を開設でき、振込手数料も同行宛無料・他行宛145円(税込)と他の銀行と比較してもほぼ最安値となっています。

また、ネット銀行の中では唯一社会保険や国税の口座自動振替に対応しているため、煩雑な作業を減らしたい方にもおすすめです。

| 月額利用料 | 無料 |

|---|---|

| 振込手数料 (1件あたりの金額) | 同行宛:無料 他行宛:145円(税込) ※月額500円の振込料金とくとく会員は手数料129円(税込) |

| 組戻手数料 | 880円(税込) |

| Pay-easy(ペイジー)の ダイレクト納付 | 〇 |

| 国税・社会保険料などの 口座自動振替 | 〇 ※ネット銀行の中では唯一対応 |

| デビットカード | 無料 口座開設+カードの同時発行はこちらから |

| 融資 (ビジネスローン) | 融資額:最大1,000万円 金利:年0.9%〜14.0% |

| 口座開設までの日数 | 最短即日 ※スマホからの申込+本人確認ができる場合 ※申込時間によっては即日開設できない場合もあり |

| 口座開設の申込 | 公式サイトから |

都市銀行で法人口座を作る場合

都市銀行で法人口座を作る際のメリットとデメリット、法人口座開設の流れも詳しく見ていきます。

比較的規模が大きな企業や、全国展開を予定している企業の場合は、都市銀行で法人口座を開設するのがおすすめです。

都市銀行のメリット

都市銀行は知名度が高く信頼度もあり、法人に対しての融資も行っている点が大きなメリットです。

また、全国各地の支店で対面で経験豊富な専門家へ相談できる点は、都市銀行ならではのメリットといえるでしょう。

「三井住友銀行と取引をしている」「三菱UFJ銀行に法人口座がある」というだけで、対外的にも高い信用力を示せます。

都市銀行のデメリット

都市銀行のデメリットとしては、手数料が高いことが挙げられます。

起業したての企業や小規模企業にとって、取引手数料やインターネットバンキングなどの手数料は負担になるかもしれません。

サービスによっては店頭手続きが必要になることもあり、急ぎで資金が必要だったり、迅速な対応が必要だったりする状況では不便に感じるでしょう。

さらに、ネット銀行と比較すると「法人口座開設の審査が厳しく開設まで時間がかかる」という点にも注意しなければいけません。

例えば、三菱UFJ銀行の場合は、登録から口座開設まで1ヵ月~1ヶ月半が必要です。

都市銀行で法人口座を開設する流れ

都市銀行での法人口座開設の流れを、三菱UFJ銀行法人口座開設を例に見ていきましょう。

- STEP1……公式サイトの申込登録から手続き開始

- STEP2……口座申込情報入力と必要書類のアップロード

- STEP3……自社の取引担当者と銀行担当者との面談

- STEP4……書類の受取と返送

- STEP5……通帳とキャッシュカードの受取

- 履歴全部事項証明書(発行日から6ヵ月以内)

- 法人の印鑑証明書(発行日から6ヵ月以内)

- 取引担当者さまの公的な本人確認書類(運転免許証、パスポート、マイナンバーカード)

地方銀行で法人口座を作る場合

地方銀行で法人口座を作る場合は、金融機関によっては店頭手続きが必要になる点に注意が必要です。

事前に、口座開設までの流れや必要な時間などを把握しておきましょう。

地方銀行のメリット

地方銀行のメリットは、「地域密着型のサービスが受けられる」という点に尽きるでしょう。

地域の経済状況やビジネス環境を理解した上で、融資や経営に関する相談が可能です。

さらに、都市銀行に比べて手数料が低い場合が多く、コストを抑えたい中小企業にとって有利です。

創業期や規模に関わらず、地元で起業し「地域のために貢献しよう」としている地方法人に向いています。

地方銀行のデメリット

地方銀行は対応エリアが狭いため、全国でビジネス展開をする場合には、それぞれの地域で別々の地方銀行と取引しなければならない点がデメリットです。

都市銀行に比べると、融資や資産運用などの金融商品も少なく、選択肢が狭くなります。

さらに、支店やATMも特定の地域に限られているため、該当地域外では利便性に欠けることがあるかもしれません。

全国各地で大規模な事業展開を考えている企業にとっては、デメリットとなるでしょう。

地方銀行で法人口座を開設する流れ

地方銀行で法人口座を開設する際は、必要な書類を準備して、支店で口座開設の申込みをします。

銀行によってはWeb申込もできる場合があるため、都合の良い手続き方法を確認しておきましょう。

- STEP1……最寄りの支店で来店予約を済ませ店舗で手続きを開始する

- STEP2……必要書類を提出する

- STEP3……審査を実施し結果が郵送で届く

- STEP4……再度店頭で申込書へ記入捺印。手続き完了後、店頭にて通帳発行

- 履歴事項全部証明書

- 事業実施にあたり、許認可・登録または届出が必要な業種の場合、それを証明する書類(許認可証等)

- 来店者の公的本人確認書類

- 法人と来店者との関係を証明する書類(委任状等)

- 実質的支配者リストの写し

- 実質的支配者となるべき者の申告書(写)及び同申告書の申告受理証明書

- 株主名簿、有価証券報告書、法人税確定申告書の別表二

- 定款、寄附行為、規則等・国税庁の「法人番号公表サイト」より印刷した法人番号印刷書類

- 法人番号指定通知書

地方銀行での法人口座開設は、対面での手続きが多いため手間がかかりますが、その反面「直接スタッフに相談できて安心感がある」というメリットもあるでしょう。

信用金庫で法人口座を作る場合

信用金庫で法人口座を開設する際のメリットとデメリット、開設する流れを説明します。

信用金庫のメリット

信用金庫は地域経済を支える役割を果たしているため、中小企業のサポートに意欲的です。

地域の特性やニーズに即した柔軟な融資にも積極的で、担当者のきめ細やかなサポートも期待できるでしょう。

都市銀行と比較すると、中小企業や創業間もない企業への融資に積極的で、信用保証協会を利用した融資や、地域限定の特別融資制度などが利用しやすいのも信用金庫ならではのメリットといえます。

信用金庫のデメリット

信用金庫は地域密着型のため、エリアが限定的で、管轄エリア外では利便性が悪い点がデメリットです。

都市銀行と比べると取り扱う金融商品も少なくなっています。

融資可能額に限度があるため、大規模な資金調達を必要とする企業にとっては選択肢が限られ、不便に感じるでしょう。

信用金庫で法人口座を開設する流れ

信用金庫で法人口座を開設する際は、最寄りの支店で口座開設します。

- STEP1……最寄りの店舗で手続きを開始する

- STEP2……必要書類を提出する

- STEP3……対面にて事業内容のヒアリング後、審査実施

- STEP4……郵送手続きが終わり次第、再度店頭にて手続きを行い利用開始

- 履歴事項全部証明書(原本)発行後6ヵ月以内

- 印鑑登録証明書(原本)発行後6ヵ月以内

- 直近の確定申告書(決算書)

- 来店者の公的な写真付き本人確認書類

- 委任状等(必要な場合)

- 実質的支配者を確認できる以下の書類のいずれか(株主名簿・確定申告書(決算書)「同族会社等の判定に関する明細書(別表二)」

- 実質的支配者情報一覧

- 原始定款

- 事務所の賃貸借契約書

信用金庫では、反社会的勢力との取引やマネーロンダリングの防止を目的に、口座開設時に厳格な審査が実施されます。

申込から口座開設までは約2週間程度かかるため、時間に余裕をもった手続きを心がけましょう。

ゆうちょ銀行で法人口座を作る場合

ゆうちょ銀行で法人口座を作る際のメリットとデメリット、口座開設までの流れも見ていきましょう。

ゆうちょ銀行のメリット

ゆうちょ銀行は、全国に広がるネットワークと手数料の低さがメリットです。

全国各地に支店やATMがあり、地方でも利用しやすい利便性の高さが魅力です。特にネットバンキングでの振込手数料が低くなっています。

【ゆうちょBizダイレクトダイレクト(法人インターネットバンキング)と三井住友銀行EB(インターネットバンキング)を利用した振込み手数料の比較】

| ゆうちょ銀行 | 三井住友銀行 | |

|---|---|---|

| 同銀行あて振込(電信振込) | 100円 | 3万円未満:220円3万円以上:440円 |

| 他金融機関あて振込 | 165円 | 3万年未満:495円3万円以上:660円 |

| 給与振込・同銀行あて | 無料 | 同支店:無料他支店:110円他行:330円 |

| 給与振込・他金融機関 | 110円 | 330円 |

ゆうちょ銀行のデメリット

都市銀行や地方銀行に比べると、金融商品の種類が少なくなっています。

特に融資に関係する商品が少なく、事業に関する資金調達を必要とする場合に不便です。

また、預入可能額については、一法人につき下記の通り限度額が決まっているため、規模の大きな企業などには不向きかもしれません。

【貯金の預入限度額】

| 通常貯金(通常貯蓄貯金を含む) | 1,300万円まで |

|---|---|

| 定期性貯金(定期貯金各種・定期貯金各種) | 1,300万円まで |

| 振替貯金口座 | 預入限度額なし |

ゆうちょ銀行で法人口座を開設する流れ

まず、必要な書類を準備して、次に最寄りの支店で口座開設の申込みをします。

- STEP1……最寄りのゆうちょ銀行店舗で手続きを開始する

- STEP2……必要書類を提出する

- STEP3……審査が実施され2週間程度で書類が届く

- STEP4……口座開設手続きを行い利用開始

【ゆうちょ銀行での法人口座開設の必要書類の例】

| 法人に関する書類 | ・履歴事項全部証明書(原本)・来店者の公的な本人確認書類・委任状等(来店者と法人の関係を証する書類)・業種における許認可証の写しなど・法人番号通知書等・法人の印鑑証明書(原本) |

|---|---|

| 実質的支配者が確認できる書類(法人形態により異なる) | 株式会社の場合・株主名簿・法務局等の商業登記所が発行する支配者リストの写し・出資者名簿など |

| 財務状況が確認できる書類(法人形態により異なる) | 上場会社を除く株式会社(有限会社含む)、合同会社、一般社団法人、NPO法人のいずれかの場合・貸借対照表・損益計算書 |

| 設立後6ヵ月以内の法人 | 下記書類のいずれか・所轄税務署あての法人設立届出書(控)・所轄税務署あての青色申告商人申請書(控)・現在事項証明書(原本)または主たる事務所の賃貸借契約書(原本) |

| 法人代表者または実質的支配者が外国籍の場合 | ・在留カードの写し |

なお、ゆうちょ銀行で法人口座を開設するには、平均1ヵ月程度の期間が必要です。

急ぎで口座開設が必要なら、ネット銀行を選んだほうがいいでしょう。

ろうきんで法人口座を作る場合

ろうきんで法人口座を作る際のメリットとデメリット、口座開設までの流れも見ていきます。

ろうきんのメリット

ろうきんは、労働組合などの組織と密接に連携しており、組合員にとって有利な条件での取引が可能です。

ろうきんがカバーしているエリアに在住または勤務していれば、原則としてだれでも利用可能です。

ただし、ろうきんによってサービスが微妙に異なるため、口座を開設する際は利用したいろうきんのホームページなどで法人向けサービス内容をチェックしておきましょう。

会員団体向けサービスとして、インターネットバンキングやファイル交換サービス(クリプト便)などがあります。

ろうきんのデメリット

ろうきんのデメリットは、企業向けのサービスが少なく、個人向けのサービスが多いという点です。

融資商品も限定的で、一般企業での借入は難しいでしょう。事業用の口座開設ではなく、従業員へのサポートとして利用するのに適しています。

ろうきんで法人口座を開設する流れ

ろうきんによって法人口座開設の流れは異なります。詳しくは、各地域のろうきん公式サイト、または店頭で確認しましょう。

ちなみに、会員企業が口座を開設する場合、中央労働金庫の場合は書面での手続きや来店不要で、いつでも申込みが可能です。

【ろうきんでの法人口座開設の必要書類の例】

・法人番号通知書(提示前6ヶ月以内に作成されたもの)

・次のアおよびイから2点

ア:法人番号通知書、国税庁法人番号公表サイト

イ:登記事項証明書、印鑑証明書、国税もしくは地方税の領収証書、納税証明書、社会保険料の領収書

労働金庫連合会「新規口座開設等の取引に関して」

JAで法人口座を作る場合

JAで法人口座を作る際のメリットとデメリット、開設する流れを説明します。

JAのメリット

法人JAネットバンクを利用すれば、1回の窓口来店で口座開設が可能です。

地域に根ざした金融機関のため、地域コミュニティとの連携や地域イベントなどに参加できるのもJAならではのメリットです。

JAのデメリット

JAは地域に特化した金融サービスを提供しているため、全国的なサービス提供ができないのがデメリットです。

農業者や地域住民が対象のため、一般企業には適していません。

JAで法人口座を開設する流れ

JAで法人口座を開設するには、支店で必要書類を提出し、窓口での口座開設が必要です。

提出書類をもとに事業内容などが審査され、審査に通ると追加書類が求められます。

口座開設までは、2週間程度見ておくと良いでしょう。

- 履歴事項全部証明書(原本) 発行日から6ヵ月以内のもの

- 印鑑証明(原本) 発行日から6ヵ月以内のもの

- 来店者の公的な本人確認資料(顔写真入り)

- 来店者と法人関係を証する書類(社員証等)

- 定款

総合的にみて法人口座の開設にネット銀行がおすすめな理由

ここまでの内容を踏まえ、総合的に考えると、法人口座を開設する場合はネット銀行がおすすめといえます。

ネット銀行がおすすめな理由は下記5つです。

- 審査難易度が低く、創業初期でも法人口座を開設しやすい

- 来店不要で、オンラインで申込〜口座開設が完了する

- Webサイトが見やすく使いやすい

- 手数料が低い

- ビジネスローンも利用しやすい

審査難易度が低く、創業初期でも法人口座を開設しやすい

一つ目の理由は「ネット銀行は審査難易度が低く、創業初期でも口座開設がしやすい」という点です。

ネット銀行は、最短即日での口座開設ができたり、法人設立登記前でも法人口座開設を予約できたりするサービスに対応しているため、急ぎで口座を開設したいときに向いています。

また、必要書類も比較的少なく来店の必要もないため、忙しい経営者にもおすすめです。

また、ネット銀行は「創業初期でも口座開設がしやすい」という特徴があります。

例えば、住信SBIネット銀行であれば、「携帯電話のみでの登録」が可能です。

「事務所を開設していないため代表電話がない」といった場合でも口座開設ができるため、創業期でも問題なく口座開設ができるでしょう。

来店不要で、オンラインで申込〜口座開設が完了する

二つ目の理由は「ネット銀行は来店不要で、オンラインで申込から口座開設までを完結できる」という点です。

地方銀行や信用金庫の場合は、店頭での面談が必要だったり、Webでのオンライン面談を求められたりするため、忙しい事業者は対応ができない場合があります。

さらに、銀行とのスケジュールが合わないと、口座開設までさらに時間を要します。

その点、オンラインで口座申込~開設まで完結するネット銀行は、手間をかけずに手続きを完結させたい事業者におすすめです。

Webサイトが見やすく使いやすい

三つ目は「Webサイトが見やすく使いやすい」という点です。

ほとんどの手続きをインターネットでするため、手続きの解説や手順も、Web上にわかりやすく提示されています。

多くのネット銀行では、ユーザーインターフェース(UI)に直感的に操作できるデザインを採用しており、金融取引に不慣れなユーザーでも迷うことなく手続きを進めることが可能です。

また、スマートフォンアプリの対応が進んでいるため、残高確認や振込・入出金明細の確認なども外出先でも簡単に行えます。

一部のネット銀行では、スマートフォンアプリ内でのサポートチャット機能やFAQ検索機能も充実しており、疑問をすぐに解決できる仕組みがあるのもおすすめできるポイントです。

手数料が低い

四つ目は「手数料が低い」という点です。

ネット銀行は実店舗がなく運営コストも少ないため、取引の際に発生する各種手数料が、低く設定されています。

「毎月の振込が多く手数料を抑えたい」など、コストに敏感な企業にも向いているでしょう。

仕入先などへ振り込む場合は、手数料が重要なポイントとなります。毎月の支払い件数が数十件以上あると、手数料だけで数万円以上支払わなければいけません。

従業員への給与振替などの手数料もネット銀行は安いため、できるだけ経費を抑えたいならネット銀行を選びましょう。

ビジネスローンも利用しやすい

五つ目は「ネット銀行はビジネスローンも利用しやすい」という点です。

通常、銀行で法人融資を利用する場合は、決算書や事業計画書・返済計画表などの各種書類が必要です。

しかし、ネット銀行のビジネスローンは決算書や事業計画書が不要で、さらに担保や保証人が要らない銀行もあり、スピーディーな融資が期待できます。

例えば、GMOあおぞらネット銀行の「融資(利用)枠型ビジネスローン「あんしんワイド」」は、必要書類も少なく、創業初年度から利用が可能です。

都市銀行が提供する事業融資は、経営実績がないと利用できないことも多いため、新しく法人を立ち上げるときなどは、断然ネット銀行のほうがいいでしょう。

法人口座開設でよくある質問

法人口座を開設する際には、各金融機関の公式サイトでは解決できないような、さまざまな疑問や不安が出てくるものです。

最後に、法人口座開設でよくある質問を紹介します。

開業したてでも法人口座を作れますか?

A.開業したてでも、法人登記手続きを法務局でおこない、法人登記が完了すれば法人口座開設の申込みは可能です。

金融機関によっては、法人登記申請と法人口座開設が同時にできる場合もあります。

参考:GMOあおぞらネット銀行 ニュースリリース「ネット銀行初*!法人登記完了前にオンラインで法人口座の開設申込が可能」

法人口座を作りやすい金融機関はどこですか?

A.法人口座を作りやすい金融機関を探しているなら、必要書類が少なく、かつ店舗での手続きが不要な金融機関が良いでしょう。

また、申込から口座開設までの期間が短い金融機関もおすすめです。

手続きが1ヵ月程度かかる金融機関の場合、ほとんどが面談が必要だったり必要書類が多かったりするため、「口座を作りやすい金融機関」とはいえません。

公式サイトを見ると、おおよそ口座開設までに必要な期間が明記されているため、事前にチェックしておきましょう。

資本金が少なくても法人口座を作れますか?

A.金融機関によっては資本金が少ないと「不審なペーパーカンパニーではないか?」「経営の継続が難しいのでは?」とネガティブな印象を持たれ、審査に影響を及ぼすことがあります。

できれば、赤字が続いても最低1年以上は事業継続ができるだけの資本金は用意しておきましょう。

一方で、資本金が少なくても、基本的に法人設立そのものは可能です。

参考:中小機構公式サイト「1円の資本金でも株式会社の設立が可能に」

おすすめの法人口座|まとめ

法人口座を開設する際は、「都市銀行のほうが印象が良いかも?」「ネット銀行のほうが手続きが簡単で早い?」など、迷うことも多いでしょう。

法人口座を開設するときに金融機関選びで迷ったら、ネット銀行から優先して検討すると良いでしょう。

地方銀行や信用金庫など地域密着型の金融機関は、「地域密着型で相談しやすい」というメリットはありますが、取り扱う金融商品が少なく不便に感じる場合があります。

都市銀行は手続きが複雑で、口座開設までに時間がかかります。

法人口座を開設する際は、各金融機関の特徴を理解し、事業内容や将来的な事業展開に合わせて自社にとって最適な金融機関を選びましょう。