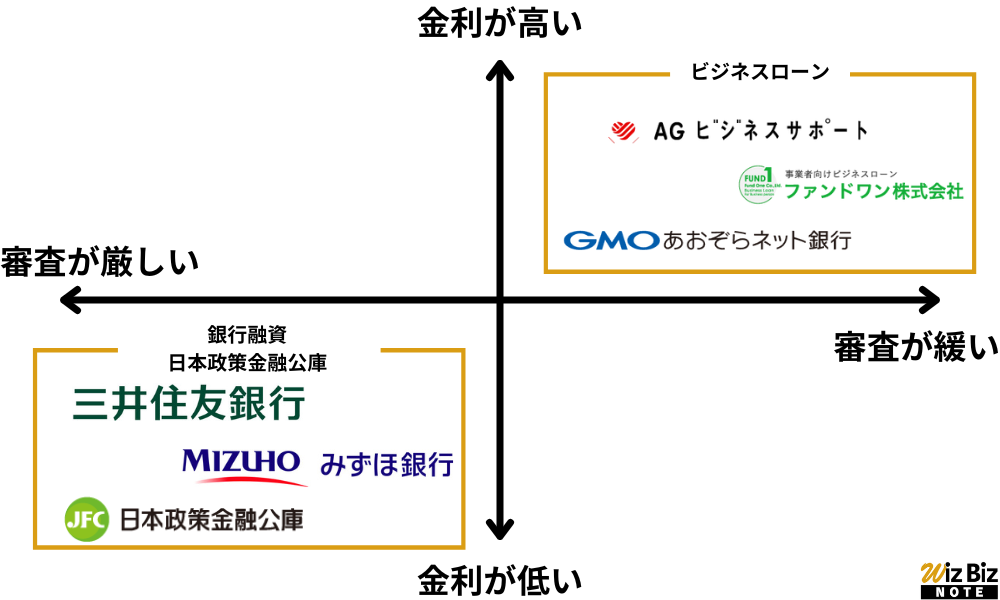

銀行融資や日本政策金融公庫などの融資は審査が厳しく、審査の時間も長いことがデメリットです。

建設業・運送業・町工場などの中小企業や個人事業主にとっては、銀行融資よりも簡単な審査で、最短即日で借入出来るビジネスローンがおすすめです。

その分、銀行のプロパー融資と比べて金利相場は高くなっていますが、最近では金利の低めなビジネスローンも多数出てきています。

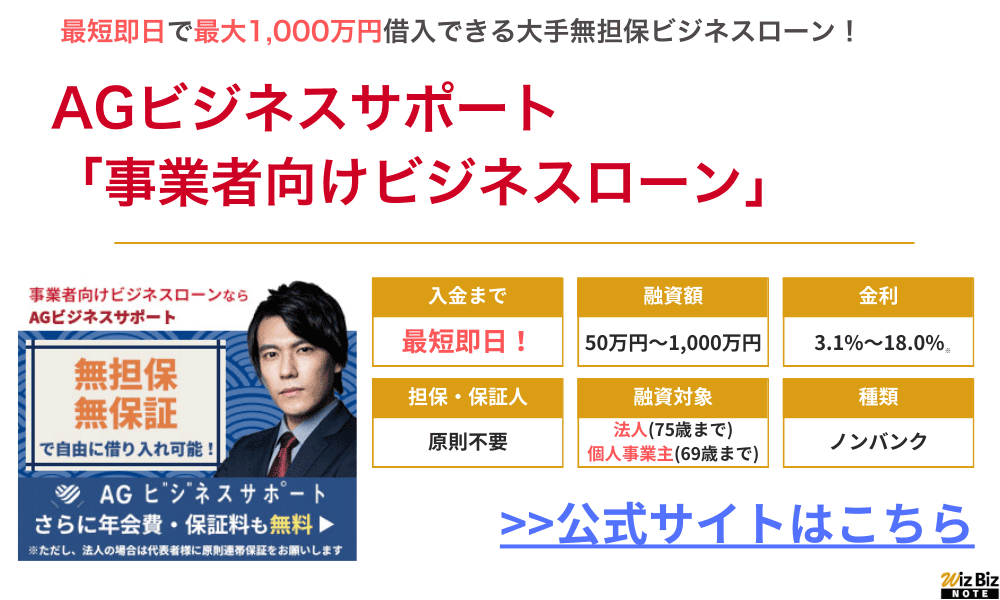

【最短即日・個人事業主もOK!】

資金繰りに困ったら「AGビジネスサポート」の無担保ビジネスローンがおすすめ。

銀行融資ではないため、銀行融資を断られた方でもビジネスローンを組める可能性があります。

また、AGビジネスサポートなら原則無担保・無保証で即日融資を受けることができます!

※AGビジネスサポートは法人・個人事業主を対象としたビジネスローンです。

※ただし法人の場合は代表者様が原則連帯保証

| まとまった金額の借入なら ビジネスローンがおすすめ! | 売掛金があるなら ファクタリングがおすすめ! |

|---|---|

AGビジネスサポート | QuQuMo |

| 柔軟な審査ですぐに事業資金を融資してもらう方法 | 売掛金や請求書を買い取ってもらい現金化する方法 |

| 融資まで 最短即日 | 入金まで 最速2時間 |

| 申込〜入金 来店不要! | 申込〜入金 来店不要! |

| 融資限度額 50万円〜1,000万円 | 買取限度額 上限なし |

| 金利 年3.1%〜18.0% | 手数料 1%〜14.8% |

| 利用者※1 法人(赤字でもOK!) 個人事業主 | 利用者 法人(売掛金があればOK!) 個人事業主 |

| 必要書類※2 本人確認書類 決算書などのみ! | 必要書類 請求書 通帳の2点のみ! |

| 無担保無保証で借入可能!※3 | 取引先への通知なし! |

| AGビジネスサポート 公式サイトから今すぐ申込 | QuQuMo 公式サイトから今すぐ申込 |

※2:法人→代表者本人を確認する書類・決算書・その他必要に応じた書類

※2:個人事業主→本人を確認する書類・確定申告書・所定の事業内容確認書・その他必要に応じた書類

※3:原則不要。法人の場合は原則代表者が連帯保証

※4:該当しない方は要相談

貸付条件はこちら

WizBiz株式会社 代表取締役

経歴

1971年東京生まれ。都立駒場高校出身。大学卒業後、東証一部上場のコンサルティング会社「ベンチャー・リンク」に入社。銀行、信用金庫の融資コンサルタントを皮切りに、仙台支店長、東日本事業部長、執行役員を歴任。その後、常務執行役に就任し、経営コンサルティング部門や営業部門、サービス提供部門を統括。2010年に独立しWizBiz株式会社を設立。2023年12月、TOKYO PRO Market市場へ上場。経営者向けネットメディア「WizBiz」は、国内では経営者の会員登録数でNo.1のメディアとなっている。また、経営者向けサービスの提供はリアルの場も力をいれており、年500回以上のセミナーを開催し、4000名を越す経営者が参加。18万人の社長アンケートから1000個の悩みを回収し、著書『社長の孤独力』を出版。

著書:社長の孤独力

| 入金スピード | 融資可能額 | 申込対象 | 担保 | 金利 | |

|---|---|---|---|---|---|

| AGビジネスサポート (公式サイト) | 最短即日 |

50万円 ~1,000万円 |

法人(75歳まで) 個人事業主(69歳まで) | 無担保 | 3.1%〜18.0% |

| HTファイナンス (公式サイト) | 最短即日 | 〜1億円 | 法人 | 無担保 | 8.0%〜18.0% |

| 三菱UFJ銀行 (公式サイト) | 最短2営業日 | 〜1,000万円 | 法人 | 無担保 | 0.8%〜14.0% |

| アクト・ウィル (公式サイト) | 最短即日 | 〜500万円 | 法人 | 無担保 | 10.0%〜20.0% |

| Carent (公式サイト) | 最短即日 | 1万円 ~500万円 | 法人 | 無担保 | 7.8%〜15.0% |

| オージェイ (公式サイト) | 最短即日 | 10万円 〜1億円 |

法人 個人事業主 | 無担保 | 10.0%〜18.0% |

| GMOあおぞらネット銀行 (公式サイト) | 最短2営業日 | 〜1,000万円 | 法人 | 無担保 | 0.9%〜14.0% |

| ニチデン (公式サイト) | 最短即日 | 〜1億円 | 法人 | 無担保 | 4.8%〜17.52% |

| 三鷹産業 (公式サイト) | 最短即日 | 50万円 ~1,000万円 | 法人 個人事業主 | 無担保 | 6.0%〜18.0% |

| デイリーキャッシング (公式サイト) | 最短即日 | 200万円 ~5,000万円 | 法人 個人事業主 | 無担保 | 5.2%〜14.5% |

ビジネスローンの金利相場

新谷哲

新谷哲金利の低さと審査スピードは反比例します。

コスト重視か時間重視か、優先順位を決めて選ぶのが肝心です。

ビジネスローンは銀行やノンバンクを含めさまざまな金融機関で取り扱われています。

ローン商品自体の特徴は、どの金融機関のビジネスローンでも大きくは変わりませんが、適用される金利には多少の差があります。

適用金利は返済負担に大きく関わってくる要素であり、許容できる金利幅も会社や事業主によって変わってくるでしょう。

ビジネスローンの金利相場を代表的な金融機関ごとに紹介します。

- メガバンクは1.0%~14.0%

- 地方銀行は3.0%~15.0%

- ノンバンクは5.0%~18.0%

メガバンクは1.0%~14.0%

メガバンクのビジネスローンの金利相場は、ほかの金融機関のビジネスローンと比べると比較的低めで、1.0%~14.0%程度です。

メガバンクは金融機関の中でもとくに体力があるほうなので、金利を低めに設定しても十分に事業運営が可能です。

ただし、金利が低めな分だけ審査は厳しめに行われる傾向にあるので、事業の状況が芳しくなければ、審査落ちになる可能性は十分あります。

自社の状況を客観的に判断して、多少厳しめの審査でも十分通過できる見込みがあるのであれば、メガバンクのビジネスローンに申込むのがおすすめです。

地方銀行は3.0%~15.0%

地方銀行のビジネスローンの金利相場は、3.0%~15.0%と、高くもなく低くもなくといった水準です。

メガバンクでも地方銀行でも、銀行であることに変わりはありませんから、地方銀行のビジネスローンでも、審査は多少厳しめに行われる傾向にあります。

ただ、その銀行でほかのローンを利用している(したことがある)など、何らかのつながりがある会社であれば、銀行側が経営状況を把握していることもあり、多少審査を緩くしてくれる見込みはあります。

地方銀行のビジネスローンへの申込みを考えている場合は、普段からお付き合いのある銀行が取り扱っているビジネスローンを中心に、検討するとよいでしょう。

ノンバンクは5.0%~18.0%

ノンバンクのビジネスローンの金利相場は、5.0%~18.0%と、メガバンクや地方銀行と比べると少し高めです。

そのため、返済負担のことを考えるとメガバンクや地方銀行のビジネスローンよりも優先度は低くなりますが、ノンバンクのビジネスローンは非常にスピーディーな融資に対応していることが多いです。

資金調達のリミットが迫っており、なるべく早く融資を受けなければならないような状況であれば、ノンバンクのビジネスローンは非常に重宝するでしょう。

速さを優先する場合はおすすめのビジネスローンですが、利息負担のことも踏まえて、なるべく早めに返済できるような計画を立てることを、意識しておくべきです。

ビジネスローンは銀行のプロパー融資に比べると金利は高くなりますが、短期間で返済できるのであれば、手数料の負担は少なくなります。

WizBizNote「ビジネスローンは短期借入に最適な資金調達方法!上手に資金繰りをしてピンチを切り抜ける方法!」

低金利のビジネスローン3選

ビジネスローンの中でも低金利であるものを3つ、金利が低い順番に紹介します。

融資実行までの日数やその他の情報も紹介するので、ビジネスローンを選ぶ参考にしてください。

今回は、ビジネスローンの金利が3%以下であるものを低金利とします。

数あるビジネスローンの中から低金利のものを3つ厳選したので、コストを抑えてビジネスローンを利用した人は必見です。

AGビジネスサポート:下限金利が年3.1%とノンバンクの中でも低金利

| 商品名 | 事業者向けビジネスローン |

|---|---|

| 融資額 | 50万円~1,000万円 |

| 金利(実質年率) | 年3.1%〜18.0% ※貸付条件はこちら |

| 融資までの期間 | 即日融資可能 |

| 融資対象 | 法人(75歳まで) 個人事業主(69歳まで) |

| 用途 | 事業資金 |

| 担保 | 不要 |

| 保証人 | 原則不要 ※法人契約の場合は原則代表者の連帯保証が必要 |

| 必要書類 | 【法人代表者】 本人確認書類 決算書 その他必要に応じた書類 【個人事業主】 本人確認書類 確定申告書 所定の事業内容確認書 その他必要に応じた書類 |

| 公式申込ページ | AGビジネスサポート公式 ビジネスローンページ |

「AGビジネスサポート」は使用用途が自由で、事業資金の範囲内であれば目的を問わず利用できるビジネスローンです。

Web上でも全国のATMでも借入れ・返済ができるため、とても便利です。

また来店不要で融資まで完結できるため、忙しい方でもスムーズに融資を受けられるでしょう。

- 銀行とは異なる独自基準での審査!

- 審査が不安な方でも安心して申し込める!

- Web上で申込〜借入まで完結できる!

- 手数料無料で、事業用途なら使いやすい

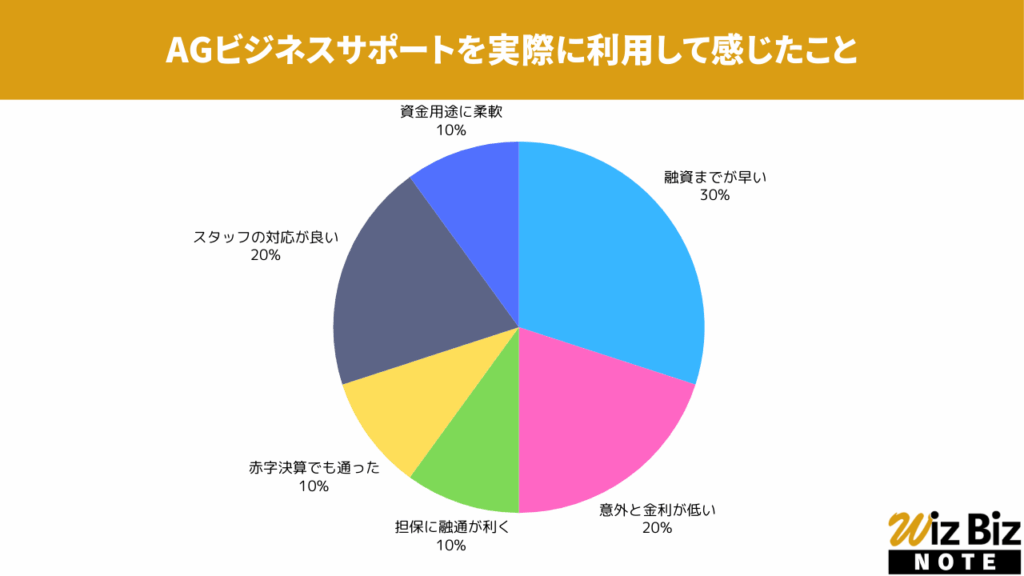

AGビジネスサポート「事業者向けビジネスローン」を実際に利用して感じたこと

アンケートの結果、融資までの早さと金利の低さ、スタッフの対応が特に評価されていました。

AGビジネスサポート「事業者向けビジネスローン」の会社情報

| 会社名 | AGビジネスサポート株式会社 |

|---|---|

| 代表 | 深田 裕司 |

| 所在地 | 東京都港区芝2丁目31-19 |

| 資本金 | 110,000,000円 |

| 設立 | 2001年1月18日 |

| 法人番号 | 5010401088265 |

| 貸金業登録番号 | 関東財務局長(9)第01262号 |

| 日本貸金業協会 | 第001208号 |

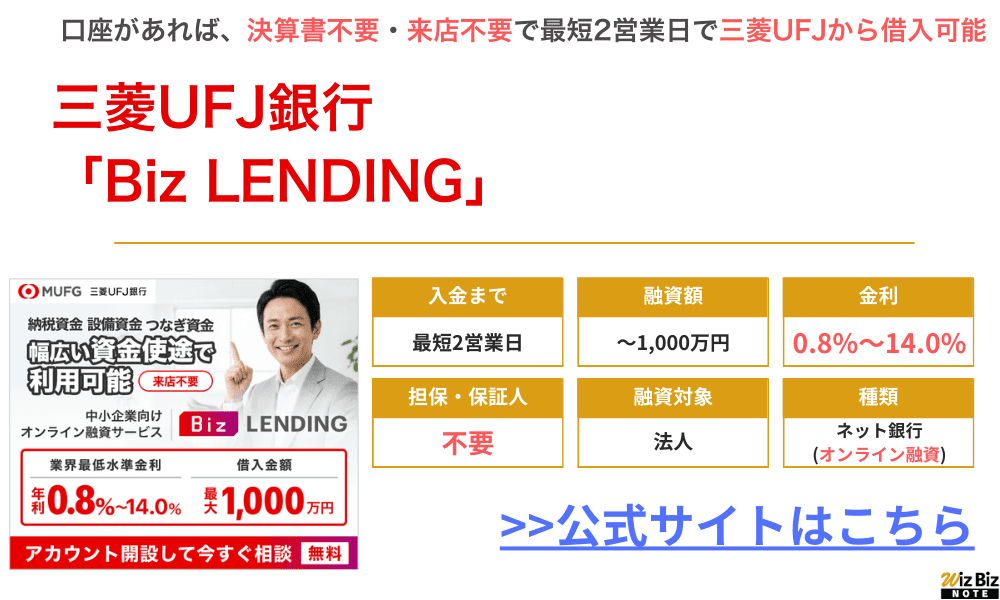

三菱UFJ銀行:プロパー融資とは異なるビジネスローンで年利0.8%~の資金調達を実現

| 商品名 | Biz LENDING |

|---|---|

| 融資額 | 最大1,000万円 |

| 金利(実質年率) | 年0.8%〜14.0% |

| 融資までの期間 | 最短2営業日 |

| 融資対象 | 法人 |

| 用途 | 事業資金 |

| 担保 | 不要 |

| 保証人 | 不要 |

| 公式申込ページ | 三菱UFJ銀行公式サイト ビジネスローン申込ページ |

- 来店不要でオンラインで借入ができる!

- 決算書不要なので、資料準備の手間が省ける!

- 最大1,000万円の事業資金を無担保・無保証で借入可能!

- 今から口座開設をして一定期間入出金履歴をつければいつでも利用できる

三菱UFJ銀行「Biz LENDING」の情報

| 会社名 | 株式会社三菱UFJ銀行 |

|---|---|

| 代表 | 半沢 淳一 |

| 所在地 | 東京都千代田区丸の内一丁目4番5号 |

| 資本金 | 17,119億円 |

| 設立 | 1919年8月15日 |

| 法人番号 | 5010001008846 |

| 登録金融機関登録番号 | 関東財務局長(登金)第5号 |

| 金融先物取引業協会 | 0015号 |

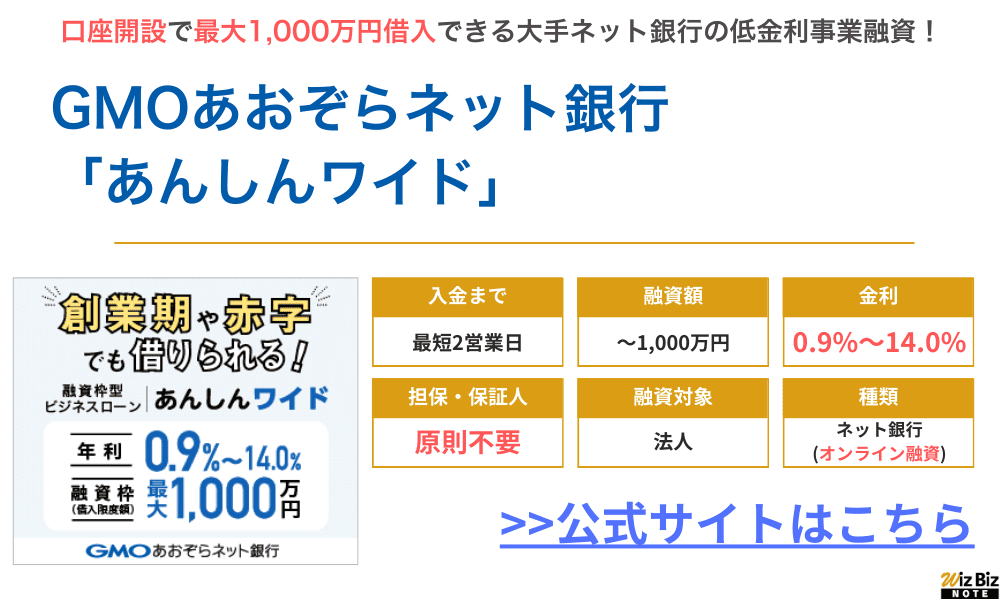

GMOあおぞらネット銀行:上限金利でも年14.0%とネット銀行ならではの低金利

| 商品名 | あんしんワイド |

|---|---|

| 融資額 | 〜1,000万円 |

| 金利(実質年率) | 年0.9%〜14.0% |

| 融資までの期間 | 最短2営業日 |

| 融資対象 | 法人 |

| 用途 | 事業資金 |

| 担保 | 不要 |

| 保証人 | 不要 |

| 公式申込ページ | GMOあおぞらネット銀行公式サイト |

GMOあおぞらネット銀行「あんしんワイド」は口座の入出金データで資金調達をし、必要な資金をいつでも借りられる「融資枠型ビジネスローン」です。

契約期間内は融資枠の範囲で、いつでも・どこからでも・何度でも、インターネットバンキングから手続きができ、手数料不要・審査不要で借り入れができるため、資金計画に合わせた柔軟な資金調達が可能です。

- 創業初年度や赤字の会社でも利用可能!

- 融資枠型なので、何度でも借入・返済ができる!

- 申込〜借入までオンライン完結で使いやすい!

- 審査申込から最短2営業日で入金!

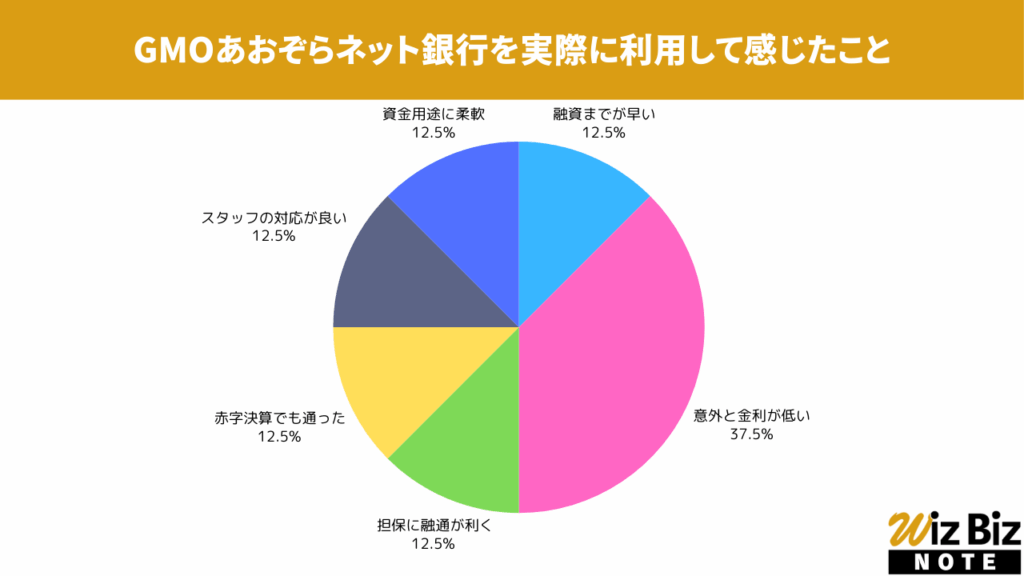

GMOあおぞらネット銀行「あんしんワイド」を実際に利用して感じたこと

アンケートの結果、金利の低さが特に評価されていました。

GMOあおぞらネット銀行「あんしんワイド」の会社情報

| 会社名 | GMOあおぞらネット銀行株式会社 |

|---|---|

| 代表 | 金子 岳人 |

| 所在地 | 東京都渋谷区道玄坂1丁目2-3 |

| 資本金 | 24,129,960,000円 |

| 設立 | 1994年2月28日 |

| 法人番号 | 9010001025425 |

| 登録金融機関登録番号 | 関東財務局長(登金)第665号 |

| 金融先物取引業協会 | 0313号 |

低金利なビジネスローンの選び方

低金利なものを中心にビジネスローンを検討していると、同じくらいの金利のビジネスローン同士でどちらを選ぶべきか迷ってしまうこともあると思います。

低金利なビジネスローンを比較検討する際のポイントを以下で紹介しましょう。

- 最短融資が早いものを選ぶ

- 上限金利で比較する

- 借入限度額で比較する

最短融資が早いものを選ぶ

融資までにかかる期間はビジネスローンによってまちまちですが、迷った場合はなるべく早く融資を受けられるローンを選ぶのがおすすめです。

なるべく早めに融資を受けて、お金を自由に動かせる状態にしておいたほうが、事業で不慮の事態が起きた場合でも対応しやすいでしょう。

「最短即日融資が可能」と謳っているローンで、実際に即日融資を受けられるかはケースバイケースですが、最短融資が早いローンのほうが総じて早めに審査が終わる傾向にあることは、間違いありません。

上限金利で比較する

一般的にビジネスローンの金利は、「○.○○%~××.××%」のように、幅を持たせた形になっています。

このとき、下限金利と上限金利のどちらを見て「低金利だ」と考えるのかによって、金利に対する意識は大きく変わりますが、一般的には上限金利を見て比較するのがおすすめです。

金融機関は初めてビジネスローンを利用する相手に対しては、上限金利に近い金利を適用するケースが多いため、下限金利を見てローン同士を比較することには、あまり意味がありません。

何度も繰り返しビジネスローンを利用している場合は話は変わってきますが、そうでない場合は上限金利同士で比較するとよいでしょう。

借入限度額で比較する

借入限度額の設定も、それぞれのビジネスローンで異なりますが、ほかの条件がほぼ同じなのであれば、借入限度額が大きめのものを選ぶのがおすすめです。

一般的にローンの審査は、融資希望金額がそのローンで設定されている最大限度額に近ければ近いほど、厳しめに行われる傾向にあります。

そのため、500万円の融資を希望している場合、最大限度額が1,000万円のローンに申込むのと、最大限度額が500万円のローンに申込むのでは、後者のほうが審査が厳しめに行われると考えられます。

不必要に大きな利用限度額を設定してもらう必要はありませんが、悩んだ場合は最大限度額がなるべく大きめのローンを選ぶという意識を、持っておくとよいでしょう。

利用中のローンで増額融資を受けて金利を下げてもらう方法もあります。

WizBizNote「ビジネスローンの借り換え先におすすめの会社は?選び方のポイントやメリットも解説!」

低金利なビジネスローンを借入するための準備

低金利なビジネスローンは、申込む側にとって有利なローンなので、その分審査難易度が少し高めであることが想定されます。

融資を受けられることを前提に計画を立てている場合、審査落ちになってしまうと、その後の計画の軌道修正を余儀なくされるでしょう。

低金利なビジネスローンの審査に通過する可能性を少しでも高めるために行っておく準備について以下で説明します。

- 事業計画をしっかり準備する

- 既存の借入をできるだけ返済する

- 個人の信用情報にも気を付ける

事業計画をしっかり準備する

ビジネスローンの申込みでは、事業計画書の提出を求められるケースが多いです。

事業計画書は今後の事業計画をまとめた書類で、経営方針や事業によって見込まれる利益などの判断に用いられます。

金融機関が融資を行う際に重視するのは、「返済をつつがなく継続してもらえそうか」であり、事業が順調に成長する見込みがあるかどうかは、企業相手の融資では重要なポイントです。

事業計画書は融資可否の判断に大きな影響を与える書類ですが、クオリティの高いものを提出するためには、事業計画自体をしっかりと準備しておく必要があります。

既存の借入をできるだけ返済する

既存の借入の有無や多寡も、審査においてチェックされるポイントのひとつです。

経営状態が同じであれば、借入がある企業よりもない企業のほうが、借入が多い企業よりも少ない企業のほうが、返済の可能性が高いことは間違いありません。

そのため、既存の借入がある場合、申込む前にできるだけ整理しておくことが重要です。

既存の借入をすべて返済してしまうのが理想的ですが、それが難しい場合でも無理のない範囲で返済してしまいましょう。

借入社数も少ないほうが望ましいので、おまとめローンを利用して複数の借入をひとつにまとめてしまうのも、よいかもしれません。

個人の信用情報にも気を付ける

ビジネスローンの審査では、法人なら法人代表者、個人事業主なら事業主本人の信用情報もチェックされます。

信用情報はクレジットカードの支払いやローンの返済といった、過去の信用取引に関する履歴が記録された情報で、信用情報機関によって管理されています。

「信用情報に悪い記録が残っている=返済の確からしさが疑わしい」ということになるので、審査では大きなマイナス要素と判断されてしまいます。

信用情報は過去の行動に対する履歴であり、ビジネスローンに申込むにあたって信用情報を変更できるわけではありません。

過去に信用取引において問題を起こしたことがある場合は、ビジネスローンの審査通過が厳しいということを、認識しておく必要があります。

一度記録された信用情報は、時間経過によって抹消されるので、抹消の時効が近い場合はそれまでビジネスローンの申込みを待っておくのも、ひとつの選択肢です。

金融機関から低金利で融資を受けるコツ

新谷哲担保や借入額の調整は低金利への近道です。

審査リスクとのバランスを考え、戦略的に活用するのが賢明です。

金融機関から融資を受けた場合、必ず利息を上乗せして返済する必要があります。

資金繰りのことを考えると、利息負担を抑えるためにもなるべく低金利で融資を受けたいことは、間違いありません。

ビジネスローンを選ぶ際に、そもそも適用される金利が低めのローンを中心に検討することはもちろんですが、それ以外に低金利で融資を受けるためのコツを以下でいくつか紹介します。

- 不動産担保があれば利用する

- 限度額まで借入をする

- キャンペーン中のビジネスローンを利用する

不動産担保があれば利用する

ビジネスローンは総じて無担保で利用できることが多いローンですが、無担保のローンと有担保のローンを比較すると、後者のほうが適用金利は低い傾向にあります。

有担保のローンで担保として設定されることが多いのは、不動産です。

そのため、不動産を担保にできる有担保のビジネスローンがあれば、そちらを選ぶことでより低い金利で融資を受けやすくなるでしょう。

担保がある分だけ、金融機関が負うリスクも少なくなるので、審査に通りやすくなることもメリットと考えられます。

限度額まで借入をする

ビジネスローンには、上限金利と下限金利が設けられていますが、希望する限度額が少ない場合は上限金利に近い金利が設定されやすいです。

一方、そのローンで設定されている最大限度額に近い金額で融資を受ける場合は、下限金利に近い金利を設定してもらえることが多いといえます。

そのため、なるべく大きな限度額を希望して申込むことで、低めの金利が適用される可能性が高くなるでしょう。

ただ、最大限度額に近い金額での融資は、金融機関にとってもリスクのある融資です。

審査も少し厳しめに行われるので、審査通過の可能性を客観的に判断したうえで、希望限度額を決めることを心がけましょう。

キャンペーン中のビジネスローンを利用する

ビジネスローンの利用を促進したい金融機関の中には、申込む側に恩恵のあるキャンペーンを展開していることもあります。

一定金額のキャッシュバックや無利息期間など、キャンペーンの内容はさまざまですが、場合によっては金利を引き下げてもらえることもあります。

そういったキャンペーンを行っている金融機関のビジネスローンに申込むことで、普段よりもお得な金利で融資を受けることが可能です。

ただし、キャンペーンがいつ行われるかは分かりませんし、キャンペーンを行っている金融機関に申込めるかも分かりません。

キャンペーン内容が金利の引き下げかどうかも分からないので、「運よくキャンペーンを利用できたらよい」程度の認識に留めておくのが、よいでしょう。

低金利なビジネスローンに関するよくある質問

これまでに低金利なビジネスローンで融資を受けたことがなければ、低金利なビジネスローンを利用することに対して、把握できていないこともあると思います。

そこで、以下では低金利なビジネスローンに関するよくある質問に対して、Q&A形式で回答していきます。

低金利なビジネスローンを利用しようかと悩んでいる方はぜひ参考にしてください。

- 個人事業主でも低金利は可能?

- 金利が低いメリットとデメリットは?

- 低金利なビジネスローンの返済期間は?

個人事業主でも低金利は可能?

個人事業主でも低金利で融資を受けることは決して不可能ではありませんが、法人が融資を受ける場合と比べると、多少ハードルは高いでしょう。

金融機関が適用する金利は、融資金額が大きいほど低めに、融資金額が小さいほど高めに設定される傾向にあります。

個人事業主でも業態や業績によっては、法人並みの金額で融資を希望するケースはあると思いますが、一般的には少額での融資に収まることのほうが多いはずです。

そのため、金融機関との付き合いがよほど良好であったり、業績がかなり優れたりしていなければ、低金利で融資を受けるのは難しいと思われます。

最初から低金利で融資を受けようとするよりも、金融機関との付き合いを深めていって、徐々に金利を引き下げていってもらうようにするのが、現実的といえるでしょう。

金利が低いメリットとデメリットは?

金利が低いメリットは、返済時の負担が抑えられることです。

金利は返済時に上乗せしなければならない利息の算出に関わり、金利が高ければ高いほど、多くの利息を支払わなければなりません。

金利が低いほうが支払う利息が少なくて済むので、資金繰りを悪化させずに資金調達を行えます。

つまり、消費者金融は全員から高い金利手数料を取る一方、一定数の貸し倒れを想定しているのです。

消費者金融のビジネスローンの審査基準が緩いのは、このような金利設定が背景にあるからです。

WizBizNote「開業1年未満でもビジネスローンは借りられる?開業すぐの企業や個人事業主が融資を受けるには?」

金利が低いデメリットは、ローンの審査が厳しめに行われることです。

金利が低いということは、その分金融機関が負うリスクが高めになるということを意味しています。

事業の状態に不安があったり、既存の借入が多かったりすると、審査落ちになってしまう可能性もあるでしょう。

低金利なビジネスローンの返済期間は?

ビジネスローンの返済期間はローンによって異なりますが、金利の高低によって、ビジネスローンの返済期間に明確な違いが設けられているわけではありません。

金利が低いほうが支払う利息が少なくて済むので、多少返済期間が長くなったとしても、総返済額は極端に多くはならないでしょう。

ただ、同じ金利が設定されているのであれば、なるべく早めに完済したほうが総返済額が抑えられることは間違いありません。

ローンの完済を急ぐあまり、手元の資金が少なくなりすぎてしまってはいけませんが、繰り上げ返済なども適宜行いながら、無理をしすぎない程度に早めに支払いを終えることを意識するとよいでしょう。

低金利なビジネスローンで資金繰りを改善しよう!

この記事では低金利のビジネスローンを選ぶ方法や必要な準備などを解説していきました。

融資を受ける際に金利をできるだけ低くすることは最重要課題です。

利息や返済総額まで考慮した上で資金繰りを考えるようにしましょう。

ビジネスローンにはそれぞれ金利が設定されていますが、金利と借り入れる金額、返済を想定する期間が分かれば、支払う必要がある利子がどれくらいかを計算できます。

WizBizNote「ビジネスローンの組み方のポイントとは?返済を考慮した最適な組み方を解説!」

おすすめしているビジネスローンのランキング根拠

記事内でおすすめしているビジネスローンのランキングは、以下の評価項目やスコアリングに基づいています。

評価項目

ビジネスローンにおける重要な要素を多角的に評価し、総合的に判断した結果を示すものです。

客観的な情報に基づき、それぞれの評価項目をスコアリング比率に応じて数値化してから100点満点に換算し、総合スコアを算出しています。

評価項目ごとのスコア算出方法

- 金利:上限金利を常用対数化し、最小から最大を1〜25点に線形圧縮。

- 審査:通過難易度と完了報告までの時間をそれぞれ5段階で評価し、2:1で合算後、1〜20点に正規化。

- 運営会社:会社概要や財務諸表などの総合的な信用を15段階で評価。

- 限度額:借入可能な限度額を常用対数化し、最小から最大を1〜10点に線形圧縮。

- 担保:必要性や評価比重などの内容を10段階で評価。

- 用途:使用用途の柔軟性を10段階で評価。

- 口コミ:口コミ投稿フォームに投稿されたレビューの平均点を1〜10点に補完。

評価項目ごとのスコアリング比率と調査方法

| 項目 | スコアリング比率 | 調査方法 |

|---|---|---|

| 金利 | 25% | 各社公式サイトに掲載された情報 弊社実施のインタビュー 専門機関への依頼調査 インターネットによるアンケート |

| 審査 | 20% | |

| 運営会社 | 15% | |

| 限度額 | 10% | |

| 担保 | 10% | |

| 用途 | 10% | |

| 口コミ | 10% | 口コミ投稿フォームに投稿されたレビュー |

各ビジネスローンのスコア詳細

ランキングで紹介した各ビジネスローンの詳しいスコアはこちらです。

| ビジネスローン名 | スコア |

|---|---|

| AGビジネスサポート「事業者向けビジネスローン」 | 87 |

| 三菱UFJ銀行「Biz LENDING」 | 82 |

| GMOあおぞらネット銀行「あんしんワイド」 | 80 |

本記事の執筆をするにあたり弊社が実施したアンケート

| 調査期間 | 2025年7月1日~ 2026年1月31日 |

|---|---|

| 調査機関 | WizBiz株式会社 |

| 調査対象 | 日本全国の事業主・経営者 |

| 有効回答数 | 100件 |

| 調査目的 | 全国の事業主・経営者を対象に実施し、利用動機や利用目的などを明らかにすることで、今後利用を検討している事業主・経営者の参考になるコンテンツを作成するため |

PRTIMES:事業融資・ビジネスローンの利用経験がある事業主および経営者に対しての調査レポートを公開いたしました。

PDF:ビジネスローンの利用者へ実施したアンケート調査の結果について

| 調査期間 | 2026年2月1日~ 2026年4月10日 |

|---|---|

| 調査機関 | WizBiz株式会社 |

| 調査対象 | 日本全国の事業主・経営者 |

| 有効回答数 | 1,000件 |

| 調査方法 | ダイレクトメッセージによるアンケート |

PDF:ビジネスローン利用実態調査

ビジネスローンを扱う貸金業者の選定基準

情報更新:2026年4月11日

貸金業者は、必ず国(財務局長)もしくは都道府県知事から認可を受けて「貸金業者」として登録する必要があります。

しかし、中には「審査なし!」「絶対借りられる!」などと言って、無免許で営業しているヤミ金も存在します。

当サイトでは、国や都道府県に確認をし、「貸金業者として登録されている正規の貸金業者」のみを紹介しています。

資金繰りに困っている時は焦ってしまい、ヤミ金にも引っかかってしまいがち。だからこそ、当サイトに掲載している正規の貸金業者に申し込みましょう。

【正規の貸金業者を確認するサイト】

【参考サイト】

財務局ホームページ

北海道財務局

東北財務局

関東財務局

北陸財務局

東海財務局

近畿財務局

中国財務局

四国財務局

福岡財務支局

九州財務局

沖縄総合事務局(財務部)

北海道に本店が所在する日本貸金業協会 協会員

青森県に本店が所在する日本貸金業協会 協会員

岩手県に本店が所在する日本貸金業協会 協会員

宮城県に本店が所在する日本貸金業協会 協会員

秋田県に本店が所在する日本貸金業協会 協会員

山形県に本店が所在する日本貸金業協会 協会員

福島県に本店が所在する日本貸金業協会 協会員

茨城県に本店が所在する日本貸金業協会 協会員

栃木県に本店が所在する日本貸金業協会 協会員

群馬県に本店が所在する日本貸金業協会 協会員

埼玉県に本店が所在する日本貸金業協会 協会員

千葉県に本店が所在する日本貸金業協会 協会員

東京都に本店が所在する日本貸金業協会 協会員

神奈川県に本店が所在する日本貸金業協会 協会員

新潟県に本店が所在する日本貸金業協会 協会員

富山県に本店が所在する日本貸金業協会 協会員

石川県に本店が所在する日本貸金業協会 協会員

福井県に本店が所在する日本貸金業協会 協会員

山梨県に本店が所在する日本貸金業協会 協会員

長野県に本店が所在する日本貸金業協会 協会員

岐阜県に本店が所在する日本貸金業協会 協会員

静岡県に本店が所在する日本貸金業協会 協会員

愛知県に本店が所在する日本貸金業協会 協会員

三重県に本店が所在する日本貸金業協会 協会員

滋賀県に本店が所在する日本貸金業協会 協会員

京都府に本店が所在する日本貸金業協会 協会員

大阪府に本店が所在する日本貸金業協会 協会員

兵庫県に本店が所在する日本貸金業協会 協会員

奈良県に本店が所在する日本貸金業協会 協会員

和歌山県に本店が所在する日本貸金業協会 協会員

鳥取県に本店が所在する日本貸金業協会 協会員

島根県に本店が所在する日本貸金業協会 協会員

岡山県に本店が所在する日本貸金業協会 協会員

広島県に本店が所在する日本貸金業協会 協会員

山口県に本店が所在する日本貸金業協会 協会員

徳島県に本店が所在する日本貸金業協会 協会員

香川県に本店が所在する日本貸金業協会 協会員

愛媛県に本店が所在する日本貸金業協会 協会員

高知県に本店が所在する日本貸金業協会 協会員

福岡県に本店が所在する日本貸金業協会 協会員

佐賀県に本店が所在する日本貸金業協会 協会員

長崎県に本店が所在する日本貸金業協会 協会員

熊本県に本店が所在する日本貸金業協会 協会員

大分県に本店が所在する日本貸金業協会 協会員

宮崎県に本店が所在する日本貸金業協会 協会員

鹿児島県に本店が所在する日本貸金業協会 協会員

沖縄県に本店が所在する日本貸金業協会 協会員

BANZAI税理士事務所 代表税理士

2017年2月22日に税理士として東海税理士会に登録。2017年秋に、BANZAI税理士事務所を開業。税理士。認定経営革新等支援機関。1級FP技能士。クラウド会計freee認定アドバイザー。

税理士登録:134800