基本的に金融機関のビジネスローンを利用するためには、2期以上の決算書を提出する必要があります。

そのため開業から1年経っていない企業や個人事業主の場合、銀行からのビジネスローンで借りるのは難しいでしょう。

ただ、ノンバンク系など一部のビジネスローンなら、事業経歴が短くても借りられる可能性があります、

開業1年未満の企業や個人事業主がビジネスローンを利用する場合の選び方、そして審査に通りやすいビジネスローンの特徴を詳しく見ていきましょう。

銀行から資金調達を行いたいなら「GMOあおぞらネット銀行」がおすすめです。

担保が必要な銀行融資が多い中GMOあおぞらネット銀行なら原則無担保無保証で融資を受けることができます。

また申込から融資までネット完結で、決算書や事業計画も不要です。

年利0.9%から借入できる低金利の銀行融資となっています。

| まとまった金額の借入なら ビジネスローンがおすすめ! | 売掛金があるなら ファクタリングがおすすめ! |

|---|---|

AGビジネスサポート | QuQuMo |

| 柔軟な審査ですぐに事業資金を融資してもらう方法 | 売掛金や請求書を買い取ってもらい現金化する方法 |

| 融資まで 最短即日 | 入金まで 最速2時間 |

| 申込〜入金 来店不要! | 申込〜入金 来店不要! |

| 融資限度額 50万円〜1,000万円 | 買取限度額 上限なし |

| 金利 年3.1%〜18.0% | 手数料 1%〜14.8% |

| 利用者※1 法人(赤字でもOK!) 個人事業主 | 利用者 法人(売掛金があればOK!) 個人事業主 |

| 必要書類※2 本人確認書類 決算書などのみ! | 必要書類 請求書 通帳の2点のみ! |

| 無担保無保証で借入可能!※3 | 取引先への通知なし! |

| AGビジネスサポート 公式サイトから今すぐ申込 | QuQuMo 公式サイトから今すぐ申込 |

※2:法人→代表者本人を確認する書類・決算書・その他必要に応じた書類

※2:個人事業主→本人を確認する書類・確定申告書・所定の事業内容確認書・その他必要に応じた書類

※3:原則不要。法人の場合は原則代表者が連帯保証

※4:該当しない方は要相談

貸付条件はこちら

WizBiz株式会社 代表取締役

経歴

1971年東京生まれ。都立駒場高校出身。大学卒業後、東証一部上場のコンサルティング会社「ベンチャー・リンク」に入社。銀行、信用金庫の融資コンサルタントを皮切りに、仙台支店長、東日本事業部長、執行役員を歴任。その後、常務執行役に就任し、経営コンサルティング部門や営業部門、サービス提供部門を統括。2010年に独立しWizBiz株式会社を設立。2023年12月、TOKYO PRO Market市場へ上場。経営者向けネットメディア「WizBiz」は、国内では経営者の会員登録数でNo.1のメディアとなっている。また、経営者向けサービスの提供はリアルの場も力をいれており、年500回以上のセミナーを開催し、4000名を越す経営者が参加。18万人の社長アンケートから1000個の悩みを回収し、著書『社長の孤独力』を出版。

著書:社長の孤独力

開業1年未満でも借入できる可能性があるビジネスローンの特徴

開業1年未満では提出できる決算実績が限られるため、事業計画、資金使途、返済原資を具体的に示すことが重要です。民間ローンに加え、日本政策金融公庫の創業融資制度も比較してください。

ノンバンクでも審査は行われます。「審査が緩い」という表現だけで判断せず、貸金業者は金融庁の「登録貸金業者情報検索サービス」で登録を確認しましょう。

開業から1年経っていない企業や個人事業主が事業資金を借りる場合は、下記のようなビジネスローンを検討しましょう。

- ノンバンクのビジネスローンは独自審査で比較的借入しやすい

- ネット銀行のビジネスローンは口座の取引履歴で審査してくれる

- 個人事業主は、個人事業主専用のビジネスローンがおすすめ

開業1年未満でビジネスローンを利用したいなら、ローンの申込資格や利用対象者、そして審査でチェックされる内容などを見極めて、比較的審査難易度が低いビジネスローンを利用するのがポイントです。

ノンバンクのビジネスローンは独自審査が緩い傾向にあり比較的借入しやすい

開業から間もない会社が借りるなら、独自の審査基準があって比較的借りやすい「ノンバンク系ビジネスローン」がおすすめです。

ビジネスローンには、主に銀行系とノンバンク系の2種類がありますが、銀行系のビジネスローンは審査基準が厳しいため、事業実績が短い場合は避けたほうがいいでしょう。

ノンバンク系のビジネスローンには、「AGビジネスサポート」や「ファンドワン」など、消費者金融系などの貸金業者が運営しているローンが多く、独自の基準で審査が行われます。

- 現在の信用情報は関係なく、返済計画や事業の将来性を見ているから

- 個人事業主など比較的収入が安定していない事業者も対象にしている

- 金利を高めに設定しており、ある程度貸し倒れリスクを想定しているローンが多い

※逆に金利が低いローンは顧客あたりの利益が少ないため、貸し倒れリスクを厳しく見る傾向がある - 「赤字でも借りられる」と公言しているビジネスローンが多い

開業から1年経っていない企業や個人事業主は、銀行のビジネスローンではなくノンバンク系のビジネスローンに絞って、貸付条件を比較してみるといいでしょう。

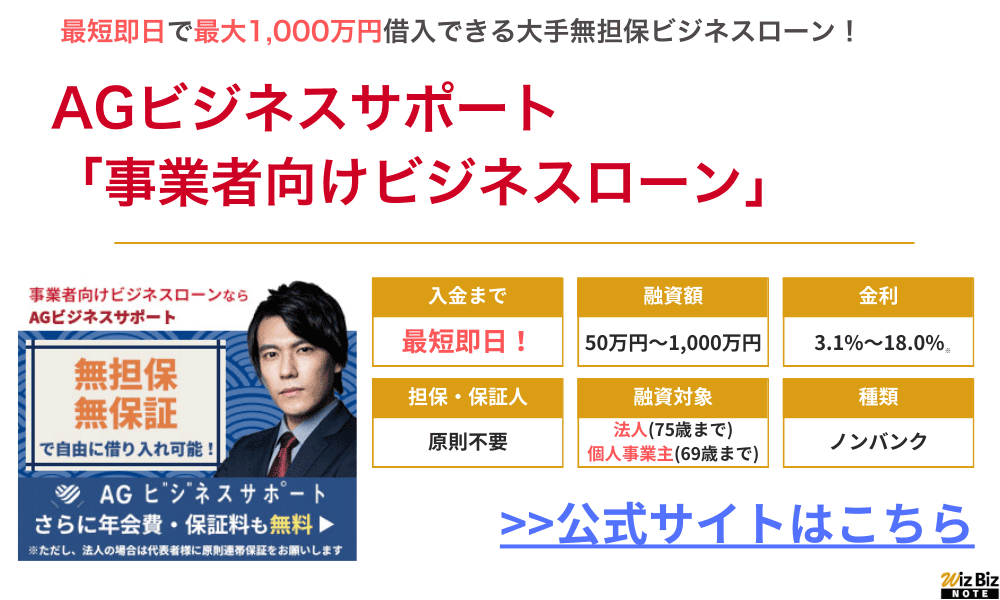

| 商品名 | 事業者向けビジネスローン |

|---|---|

| 融資額 | 50万円~1,000万円 |

| 金利(実質年率) | 年3.1%〜18.0% ※貸付条件はこちら |

| 融資までの期間 | 即日融資可能 |

| 融資対象 | 法人(75歳まで) 個人事業主(69歳まで) |

| 用途 | 事業資金 |

| 担保 | 不要 |

| 保証人 | 原則不要 ※法人契約の場合は原則代表者の連帯保証が必要 |

| 必要書類 | 【法人代表者】 本人確認書類 決算書 その他必要に応じた書類 【個人事業主】 本人確認書類 確定申告書 所定の事業内容確認書 その他必要に応じた書類 |

| 公式申込ページ | AGビジネスサポート公式 ビジネスローンページ |

ネット銀行のビジネスローンは口座の取引履歴で審査してくれる

ネット銀行が扱うビジネスローンのなかには、口座の取引履歴で審査してくれるケースもあるため、開業から1年未満の会社でも審査通過できる可能性があります。

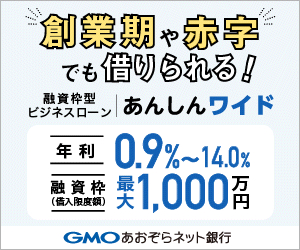

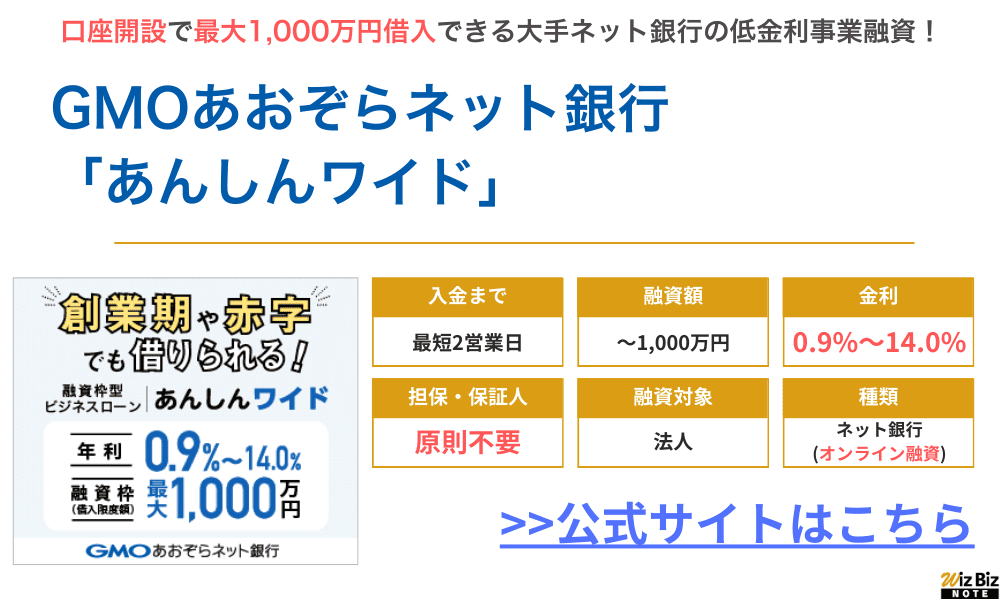

例えば、GMOあおぞらネット銀行が扱う「あんしんワイド」は決算書や面談が不要で、借入条件は日々の銀行取引データをもとに決まる仕組みです。

審査はお客さまのお取引データ(銀行口座の入出金取引明細等)をもとに行います。

GMOあおぞらネット銀行「融資(利用)枠型あんしんワイド」

決算書や事業計画書をご提出いただく必要はありません。

freee入出金管理 with GMOあおぞらネット銀行をご利用の場合は、同期した銀行口座の通帳コピーなどの提出が必要となる場合があります。

開業1年未満で経営実績が乏しくても、取引履歴で安定した事業取引を証明できれば融資が受けられるようになっています。

創業まもない時期にビジネスローンの借入を考えている方は、ビジネスローンを提供しているネット銀行の法人口座を作り、事業取引をネット銀行口座に集中させておくのがおすすめです。

| 商品名 | あんしんワイド |

|---|---|

| 融資額 | 〜1,000万円 |

| 金利(実質年率) | 年0.9%〜14.0% |

| 融資までの期間 | 最短2営業日 |

| 融資対象 | 法人 |

| 用途 | 事業資金 |

| 担保 | 不要 |

| 保証人 | 不要 |

| 公式申込ページ | GMOあおぞらネット銀行公式サイト |

個人事業主なら消費者金融が提供している個人事業主専用のビジネスローンがおすすめ

個人事業主がビジネスローンを利用したいなら、消費者金融が提供している個人事業主専用のビジネスローンがおすすめです。

- 総量規制の対象外なため、年収の1/3以上でも借りられる可能性がある

- 即日融資に対応している

- 金利を高めに設定している一方で審査基準は比較的甘い

- 銀行とは違い、法人化していなくても借りられる場合が多い

消費者金融系のビジネスローンには、プロミス「自営者カードローン」やアコム「ビジネスサポートカードローン」などがあります。

個人事業主は、消費者金融の個人向けカードローンでお金を調達する方法もあります。

しかし、個人向けカードローンは、基本的に事業費での利用はできません。

事業費の資金調達用に借りるなら、個人向けのカードローンよりも、事業費専用で使えるビジネスローンを選ぶのがおすすめです。

開業1年未満でも借入できる可能性がある無担保ビジネスローン5選

過去の業績だけでなく、今後の事業計画や返済計画をもとに柔軟な審査をしてくれるビジネスローンであれば、開業すぐの会社でも借入をしやすいでしょう。

問い合わせ・申込は無料ですので、まずはビジネスローンの専門スタッフに相談してみましょう。

- GMOあおぞらネット銀行(可能性大)

- AGビジネスサポート(可能性中)

- アクト・ウィル(可能性小〜中)

- ファンドワン(可能性小〜中)

GMOあおぞらネット銀行「あんしんワイド」

| 商品名 | あんしんワイド |

|---|---|

| 融資額 | 〜1,000万円 |

| 金利(実質年率) | 年0.9%〜14.0% |

| 融資までの期間 | 最短2営業日 |

| 融資対象 | 法人 |

| 用途 | 事業資金 |

| 担保 | 不要 |

| 保証人 | 不要 |

| 公式申込ページ | GMOあおぞらネット銀行公式サイト |

GMOあおぞらネット銀行のビジネスローンは、創業期でも借りられるビジネスローンです。

今からGMOあおぞらネット銀行の法人用口座をオンラインで開設し、今まで使っていた他行の明細を連携するだけで審査をしてくれます。

口座開設をする際に店舗に行く必要はなく、インターネット上で完結できます。

- 創業初年度や赤字の会社でも利用可能!

- 融資枠型なので、何度でも借入・返済ができる!

- 申込〜借入までオンライン完結で使いやすい!

- 審査申込から最短2営業日で入金!

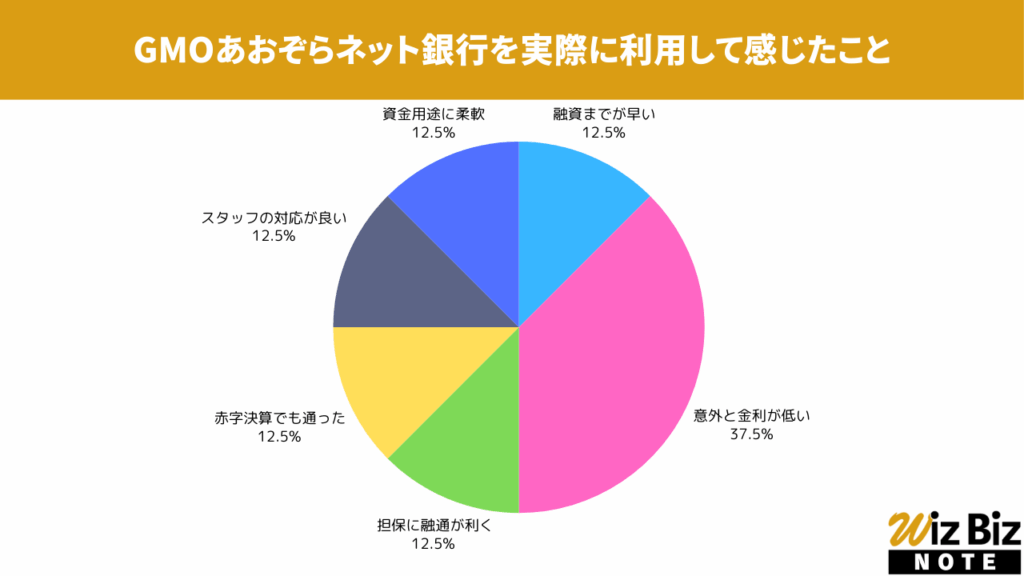

GMOあおぞらネット銀行「あんしんワイド」を実際に利用して感じたこと

アンケートの結果、金利の低さが特に評価されていました。

GMOあおぞらネット銀行「あんしんワイド」の会社情報

| 会社名 | GMOあおぞらネット銀行株式会社 |

|---|---|

| 代表 | 金子 岳人 |

| 所在地 | 東京都渋谷区道玄坂1丁目2-3 |

| 資本金 | 24,129,960,000円 |

| 設立 | 1994年2月28日 |

| 法人番号 | 9010001025425 |

| 登録金融機関登録番号 | 関東財務局長(登金)第665号 |

| 金融先物取引業協会 | 0313号 |

AGビジネスサポート「事業者向けビジネスローン」

| 商品名 | 事業者向けビジネスローン |

|---|---|

| 融資額 | 50万円~1,000万円 |

| 金利(実質年率) | 年3.1%〜18.0% ※貸付条件はこちら |

| 融資までの期間 | 即日融資可能 |

| 融資対象 | 法人(75歳まで) 個人事業主(69歳まで) |

| 用途 | 事業資金 |

| 担保 | 不要 |

| 保証人 | 原則不要 ※法人契約の場合は原則代表者の連帯保証が必要 |

| 必要書類 | 【法人代表者】 本人確認書類 決算書 その他必要に応じた書類 【個人事業主】 本人確認書類 確定申告書 所定の事業内容確認書 その他必要に応じた書類 |

| 公式申込ページ | AGビジネスサポート公式 ビジネスローンページ |

AGビジネスサポートはノンバンク大手のビジネスローンです。

公式サイトには決算書・確定申告書2期分が必要と書かれていますが、それらがない場合でも申し込むことは可能です。

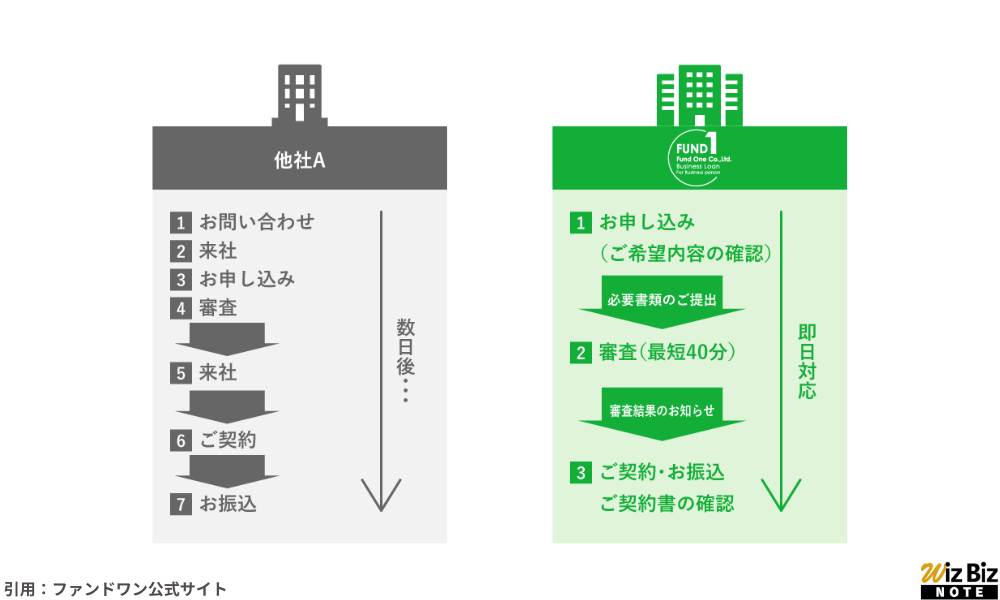

申込と契約は完全オンラインで完結し、審査がスムーズに行われれば最短即日で入金してくれます。

- 銀行とは異なる独自基準での審査!

- 審査が不安な方でも安心して申し込める!

- Web上で申込〜借入まで完結できる!

- 手数料無料で、事業用途なら使いやすい

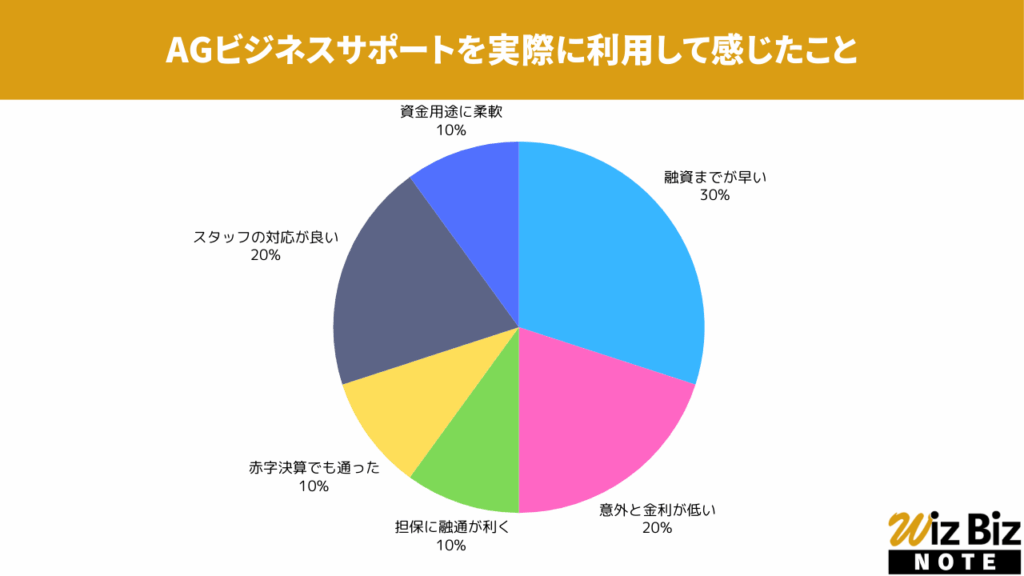

AGビジネスサポート「事業者向けビジネスローン」を実際に利用して感じたこと

アンケートの結果、融資までの早さと金利の低さ、スタッフの対応が特に評価されていました。

AGビジネスサポート「事業者向けビジネスローン」の会社情報

| 会社名 | AGビジネスサポート株式会社 |

|---|---|

| 代表 | 深田 裕司 |

| 所在地 | 東京都港区芝2丁目31-19 |

| 資本金 | 110,000,000円 |

| 設立 | 2001年1月18日 |

| 法人番号 | 5010401088265 |

| 貸金業登録番号 | 関東財務局長(9)第01262号 |

| 日本貸金業協会 | 第001208号 |

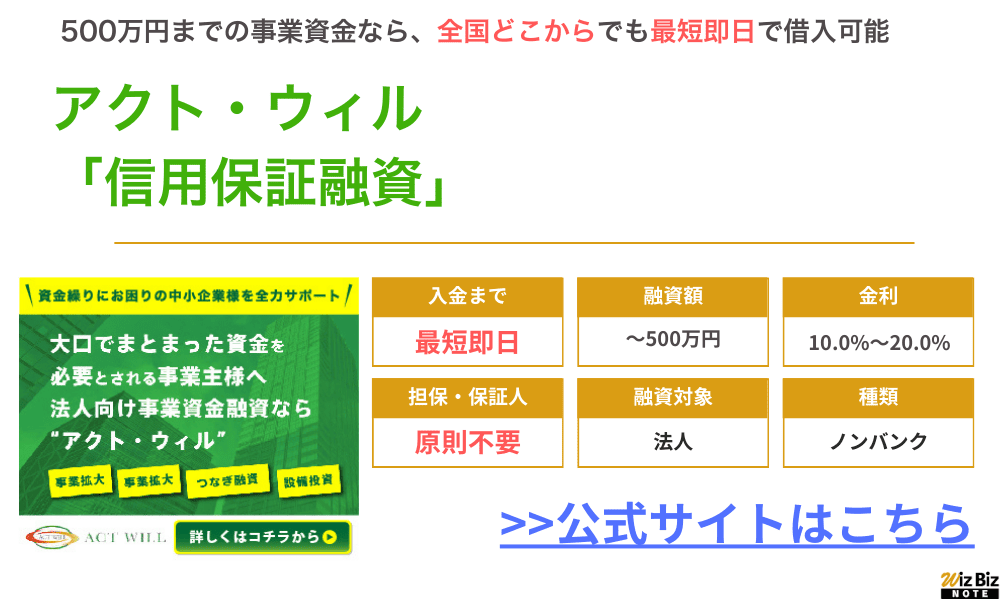

アクト・ウィル「信用保証融資」

| 商品名 | 信用保証融資 |

|---|---|

| 融資額 | 500万円まで |

| 金利(実質年率) | 年10.0%〜年20.0% |

| 融資までの期間 | 最短即日 |

| 融資対象 | 法人 |

| 用途 | 事業資金 |

| 担保 | 不要 |

| 保証人 | 場合により必要 |

| 公式申込ページ | アクトウィル公式サイト |

- 最短60分審査でスピード融資に対応!

- 来店不要で全国の法人が申し込み可能!

- 担保によっては最大1億円まで借入可能!

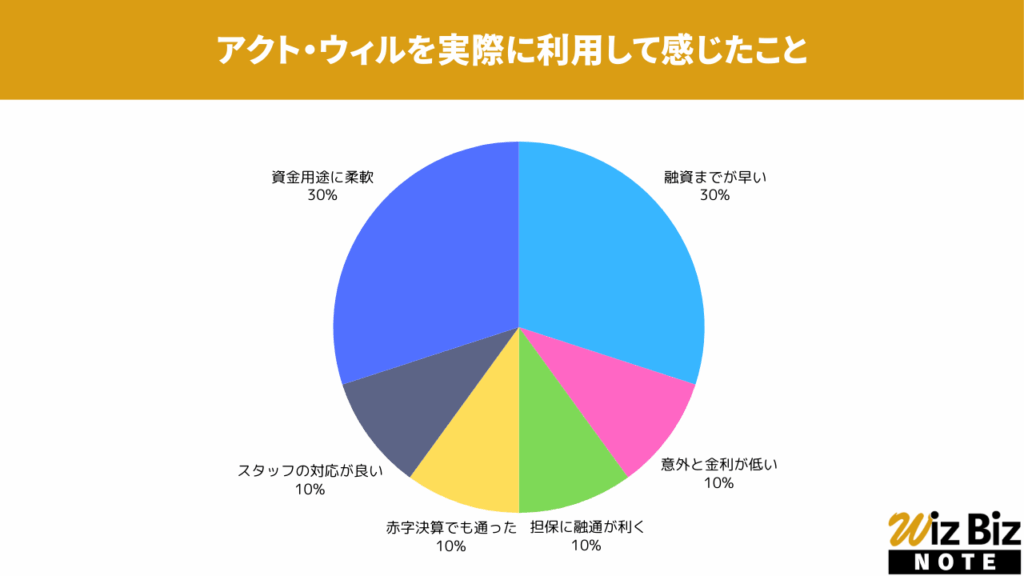

アクト・ウィル「信用保証融資」を実際に利用して感じたこと

アンケートの結果、融資までの早さと資金用途の柔軟性が特に評価されていました。

アクト・ウィル「信用保証融資」の会社情報

| 会社名 | アクト・ウィル株式会社 |

|---|---|

| 代表 | 谷口 友祐 |

| 所在地 | 東京都豊島区東池袋3丁目11-9 三島ビル301号室 |

| 資本金 | 55,000,000円 |

| 設立 | 2013年5月9日 |

| 法人番号 | 6013301033769 |

| 貸金業登録番号 | 東京都知事(4)第31521号 |

| 日本貸金業協会 | 第005834号 |

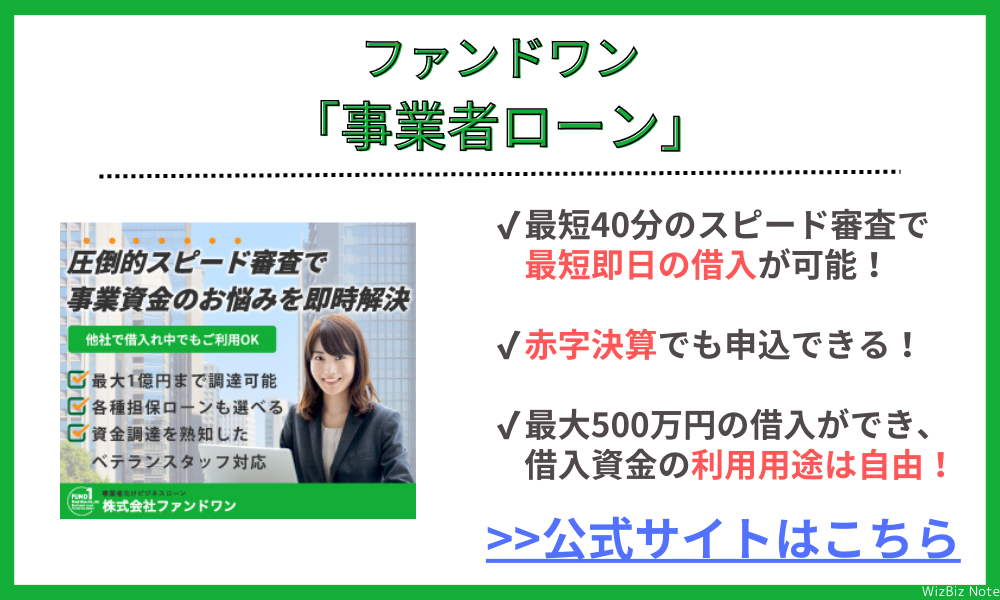

ファンドワン「事業者ローン」

| 商品名 | 事業者ローン |

|---|---|

| 融資額 | 30万円〜500万円 |

| 金利(実質年率) | 年10.0%〜年18.0% |

| 融資までの期間 | 最短即日 |

| 融資対象 | 法人・個人事業主 |

| 用途 | 自由 |

| 担保 | 不要 |

| 保証人 | 不要 |

- オンライン完結なので全国の法人が利用可能!

- 午前中に申し込めば即日対応してもらえる!

- 無担保ビジネスローンは最大500万円まで借入可能!

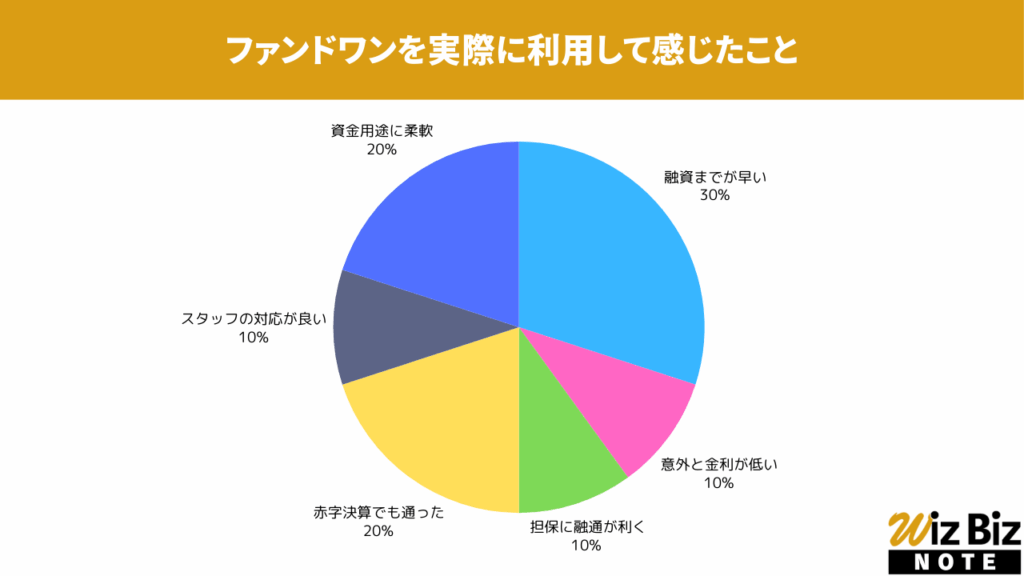

ファンドワン「事業者ローン」を実際に利用した事業者が感じたこと

アンケートの結果、融資までの早さと資金用途の柔軟性、赤字決算への対応が特に評価されていました。

ファンドワン「事業者ローン」を実際に利用した事業者へのインタビュー

実際にファンドワンを利用して500万円の融資を受けた坂本さんにインタビューを実施しました。

| 事業者の形態 | 法人 |

|---|---|

| 業種 | 建設業 |

| 融資額 | 500万円 |

| 金利(実質年率) | 15.00% |

| 担保 | なし |

新谷:実際に申し込んでから審査が完了するまでの流れはいかがでしたか?

坂本さん:連絡などの諸々のやり取りも含めて、非常に早くてスムーズでした。

新谷:審査完了から融資まではいかがでしたか?

坂本さん:素早く必要な融資が受けられたので良かったと思います。

ファンドワン「事業者ローン」の会社情報

| 会社名 | ファンドワン株式会社 |

|---|---|

| 代表 | 髙山 憲彦 |

| 所在地 | 東京都豊島区南大塚二丁目39-11ヒサビル601号室 |

| 資本金 | 50,000,000円 |

| 設立 | 2020年1月6日 |

| 法人番号 | 3013301045040 |

| 貸金業登録番号 | 東京都知事(2)第31816号 |

| 日本貸金業協会 | 第006140号 |

開業1年未満の会社がビジネスローンの審査に落ちる2つの理由

ビジネスローン会社は、基本的に融資先の会社の信用力や経営状況を重視するため、経営実績に乏しい開業1年未満の会社は審査通過が難しいのが実態です。

銀行のビジネスローンなど、2期分の決算書類がないと申し込めない商品もあり、そもそも開業1年未満だと申込対象から外れてしまいます。

開業1年未満の企業や個人事業主が事業融資を受ける場合は、ビジネスローンの審査で落ちる理由を理解したうえで申し込むローンを選びましょう。

多くのビジネスローンが直近2期の決算書や確定申告書を審査する

多くのビジネスローンでは、直近2期分の決算書や確定申告書の提出が必要となります。

そのため、開業1年未満だと書類審査を通過することさえ難しいのが現状です。

【直近3期の決算書などが必要なビジネスローンの例】

◆三井住友銀行 ビジネスセレクトローン

【利用条件】

・業歴2年以上で、確定した決算書3期分を提出可能であること

・最新決算期において、債務超過でないこと

・申込時点において、税金の未納がないこと

出典:三井住友銀行「資金の調達 中小企業向け融資」

直近2期分の決算書を求めるのは「経営状況が安定しているか?」を審査するためです。

直近2年の収支が良好であれば審査通過の可能性は上がります。

一方、2期のうちどちらかの決算で赤字を出していたり1期分の書類しか提出できない場合は、審査通過は難しいでしょう。

開業1年未満の会社がビジネスローンを利用するなら、決算書の提出が不要なローンを検討するのがおすすめです。

開業1年未満だと収益計画や返済能力が不透明なので審査には通りづらい

開業1年未満だと、事業計画書や返済計画書など将来的な書類を提出しても「返済能力が不透明」と判断され、審査通過できないのが現実です。

2期以上の経営実績がない以上、事業計画書や返済計画書で返済能力をアピールしても信用してもらうのは難しいでしょう。

ビジネスローンを提供する金融機関は「将来返済できる保証がない」と判断し、融資を控えるケースがほとんどです。

したがって、開業1年未満でビジネスローンに申し込む際は、事業計画書などが不要で本人確認書類だけで申し込めるビジネスローンを選びましょう。

開業1年未満でも不動産を所有していれば不動産担保ローンの審査に通る可能性がある

開業1年未満の会社でも、代表者や代表者の親族などが不動産を所有しているなら、ビジネスローンではなく不動産担保ローンを利用する方法があります。

担保価値の高い不動産があるなら、開業1年未満で信用力がなくても、不動産そのものが「信用力」となるため融資が受けられるのです。

また審査結果にもよりますが、一般的なビジネスローンより不動産担保ローンのほうが金利が低く、融資額も高額になるため余裕のある資金調達ができるでしょう。

不動産担保ローンは土地や建物を担保にするビジネスローン

不動産担保ローンとは、土地や建物などの不動産を担保に設定して借りるローンのことです。

不動産担保ローンは銀行やノンバンクが提供していますが、比較的審査通過し易いのはノンバンク系の業者が提供する不動産担保ローンです。

ただし、融資額や金利などの貸付条件は不動産の担保価値によって変わります。

また、担保評価額も銀行とノンバンクでは異なり、銀行よりノンバンクのほうが高く評価してくれる可能性があります。

不動産担保ローンは不動産を持っていれば好条件で借りられるローンですが、返済できなくなったときは担保として差し出している不動産を手放さなくてはなりません。

不動産担保ローンを利用する場合は、「金利や限度額などのメリット」と「不動産を失うリスク」の両方を考えて慎重に利用しましょう。

不動産担保ローンは無担保ビジネスローンに比べて金利が低く借入限度額は高い

不動産担保ローンは、無担保ビジネスローンと比較して金利が低く、借入限度額が高い傾向にあります。

例えば、AGビジネスサポートが提供する「事業者向けビジネスローン」と「不動産担保ビジネスローン」を比較すると違いは明らかです。

不動産担保ローンの金利が低く借入限度額が高い理由は、不動産を担保に入れることで「金融機関側の貸し倒れリスク」が低くなるからです。

どのようなローンでも、貸し倒れリスクが高くなればなるほど金利は高くなり、一方リスクが低くなると金利も下がります。

さらに、ビジネスローンより不動産担保ローンのほうが返済期間が長い傾向があります。

長期で、かつ計画的に返済していきたいなら、無担保型のビジネスローンより不動産担保ローンを利用するのがおすすめです。

ノンバンクの不動産担保ローンなら抵当順位は不問で審査も緩い傾向

ノンバンク系の不動産担保ローンは、担保に入れる不動産の抵当順位は問われないことが多く、審査基準も緩い傾向があります。

「抵当順位」とは、借金を返済できずに担保を売却した場合、その売却益を返済に充当できる優先順位を示したものです。

例えば、抵当順位が「1位のA社」と「2位のB社」から、それぞれ融資を受けているケースで考えてみます。

このケースで返済不能になった場合、担保に入れた不動産は競売にかけられることになりますが、売却代金は抵当順位1位のA社から優先して受け取ることができます。

抵当順位が2位の金融機関は、1位の会社が受け取った残りの売却代金しか受け取れません。

抵当順位が低いと十分な返済が受けられない可能性があるため、「1番抵当しか融資しない」など、抵当順位に条件を設けているビジネスローンもあります。

所有している不動産にすでに抵当権が設定されている場合は、抵当順位を問わないノンバンク系の不動産担保ローンを選ぶといいでしょう。

開業1年未満の個人事業主なら個人事業主専用の消費者金融ビジネスローンがおすすめ

開業から1年が経過していない個人事業主の方は、個人事業主専用の消費者金融ビジネスローンがおすすめです。

- 総量規制の対象外なので借りやすい

- 消費者金融が扱っているビジネスローンが多く審査通過しやすい

特に「消費者金融が扱うビジネスローンである」という点がポイントです。

消費者金融が扱うローンは金利が高い傾向がありますが、それは「貸し倒れリスクを想定している」ことの裏返しでもあります。

ある程度貸し倒れリスクを想定して融資をするということは、審査に通りやすいということなのです。

ビジネスローンは事業性融資なので総量規制の例外扱いとなる

貸金業法のルールである総量規制では「年収の1/3以上の借入ができない」と定められています。

そのため、個人事業主が一般的な消費者金融カードローンで借りると、この法律が適用されてしまいます。

しかし、ビジネスローンは事業費融資という扱いになるため総量規制の例外扱いです。

【総量規制の例外となる融資】

総量規制の「例外貸付け」に分類される契約 ①~⑧のうち⑥のみ抜粋

⑥個人事業者に対する貸付け(事業計画、収支計画、資金計画により、返済能力を超えないと認められる場合)

日本貸金業協会「総量規制が適用されない場合について【貸金業界の状況】」

また、個人向けカードローンは事業資金の利用を認めていません。

そのため、「年収の1/3以上を借りたい」「事業費のために借りたい」と考えているなら、はじめから消費者金融が扱うビジネスローンを利用しましょう。

ただし、総量規制の「対象外」で年収の1/3以上借りられたとしても、貸金業者からの「総借入額」にはカウントされてしまいます。

貸金業者が扱うビジネスローンで年収の1/3以上を借りてしまうと、消費者金融やクレジットカードの個人向け融資は利用できなくなるため、必要以上の借入は控えましょう。

消費者金融のビジネスローンなので審査に通りやすい

消費者金融系のビジネスローンは審査に通りやすいため、開業から1年が経過していない個人事業主でも借りやすい特徴があります。

消費者金融のビジネスローンが審査通過しやすいのには、「金利の高さ」と「独自の審査基準」に理由があります。

金利の高さについては、これまでも解説しているとおり、一般的なローンは金利が高いローンほど審査通過率が高い傾向があります。

例えば年率18%で10人に100万円を貸している場合、業者が受け取る利息は18万円×10人=180万円です。

一方、年率3%で10人に100万円を貸した場合の利息は、3万円×10人=30万円しかありません。

金利18%で貸した場合は、1~2人が滞納しても十分利益が出ることがわかるでしょう。

つまり、消費者金融は全員から高い金利手数料を取る一方、一定数の貸し倒れを想定しているのです。

消費者金融のビジネスローンの審査基準が緩いのは、このような金利設定が背景にあるからです。

独自の審査基準については非公開ですが、AGビジネスサポートなど銀行グループに加盟していない独自の貸金業者も多数存在します。

ビジネスローンを提供する貸金業者それぞれに独自の審査基準があるため、「銀行では断られたがノンバンク系のビジネスローンなら審査通過できた」といった事例もよくある話です。

個人事業主は、金融機関から「収入が安定しない人」「返済能力が乏しい人」と見られがちです。

審査落ちを避けてスムーズに資金調達をしたいなら、低金利で融資する銀行ではなく高金利の消費者金融のビジネスローンを検討しましょう。

中には開業してから1年以上でないと申し込めないビジネスローンもあるので注意

ただし、ビジネスローンのなかには「開業から1年以上経過していること」を申込条件にしているケースもあります。

事業実績を証明できる書類提出を求められることもあるため、開業から1年未満の個人事業主だと申し込めないことになります。

ビジネスローンにおける申込条件は、各社の公式サイトか電話などで確認ができます。

商品概要書などをよくチェックして、事業継続年数が条件に含まれていないか、よく確認してから申し込みましょう。

開業1年未満の法人や個人事業主におすすめなビジネスローン以外の資金調達方法

開業から1年経っていない法人や個人事業主の方は、ビジネスローン以外の方法で資金調達するのもおすすめです。

「どこに申し込んでも審査に通らない」「開業したばかりで申込条件を満たせない」といった状態なら、下記の資金調達方法を検討しましょう。

- ファクタリング

自社の審査不要で資金調達が可能

- 請求書の立替サービス

請求書が来たときの支払いをカード払いにできるので、実質的に支払いを先延ばしにできる

ファクタリングなら最短即日で資金調達ができる

ファクタリングとは、売掛債権を現金化する資金調達方法です。

ファクタリングは利用者の信用力より売掛先の信用力が重視されるため、開業1年未満の個人事業主でも利用できるケースがあります。

ファクタリングには、2社間ファクタリングと3社間ファクタリングという二つの方法があり、それぞれ下記のような流れで資金調達が可能です。

【2社間ファクタリングの流れ】

- ファクタリングを利用する個人事業主「A」が、「B社」に商品やサービスを納品

- 売掛金が発生し、AはB社に対しての売掛債権を有することになる

- Aがファクタリングを申し込む

- ファクタリング事業者はB社への売掛債権を買い取り、Aに売掛金から手数料を引いた額を振り込む

- Aは、B社から売掛金の入金があり次第、ファクタリング事業者へ売掛金相当額を支払う

【3社間ファクタリングの流れ】

- ファクタリングを利用する個人事業主「A」が、「B社」に商品やサービスを納品。B社に売掛金が発生する

- 個人事業主「A」がファクタリングを申し込む

- ファクタリング事業者はB社に通知し売掛金の買い取り手続きを進める

- B社の承諾が得られ次第、ファクタリング事業者は売掛金相当額から手数料を引いて個人事業主「A」に支払う

- B社は売掛金に対する支払いを個人事業主「A」ではなくファクタリング事業者へ支払う

ファクタリングを利用した個人事業主は、本来売掛金が入金される日を待たずに現金を調達できるメリットがあります。

一方、20%程度の手数料が必要になるケースも多く、多用すると経営を圧迫するリスクがあるため使い過ぎには注意が必要です。

請求書の立替サービスなら支払いを先延ばしにできる

請求書の立替サービスは資金調達ではありませんが、支払いを先延ばしにできるという点で重宝されています。

請求書の立替サービスとは、自社が取引先に支払うべき額を立て替えてもらうことで、支払いの期日を先延ばしにできるサービスです。

代表的なサービスには「支払い.com」があります。

本来、取引先から請求書が届くと、支払い予定日に現金を振り込む必要がありますが、請求書立替サービスを利用すれば、支払日に現金を振り込むのではなくクレジットカード決済が可能になるのです。

請求書の支払いを「支払い.com」が立て替えてくれる上に、「支払い.com」に対する支払いはカード決済でできるため、現金決済する日を最長で60日間延ばせます。

資金繰りが厳しく、期日が迫った請求書の支払いが難しい際には、ビジネスローンで借りるのではなく、立替サービスで支払いを先延ばしにするのがおすすめです。

銀行融資は審査が厳しく現実的ではない

銀行融資は審査が厳しいため、開業1年未満の法人や個人事業主が利用するのは現実的ではありません。

銀行融資では事業内容や返済能力が厳しく審査されるため、事業実績が乏しい法人や個人事業主は、まず利用できないでしょう。

銀行融資には「金利が低い」「限度額が大きい」などのメリットがありますが、審査に要する時間が長く、明確な返済能力が認められなければ審査に通るのは難しいのが現状です。

開業から1年経っていない法人は、比較的審査に通りやすいノンバンク系のビジネスローンを選びましょう。

開業1年未満のビジネスローン利用に関してよくある質問

開業1年未満のビジネスローン利用に関するよくある質問をまとめました。

開業したてでもビジネスローンに申し込むことはできますか?

一般的なビジネスローンでは、原則として2年以上の決算書が必要になるため、開業したての場合はビジネスローンの申込資格を満たせない場合が多いでしょう。

事業実態や業績がない会社にお金を貸すのはリスクが大きいと判断する金融機関がほとんどであるため、開業1年未満の企業や個人事業主は資金調達の方法が限られてきます。

しかし、ビジネスローンのなかには、開業したばかりの企業や個人事業主でも申し込めるサービスがあります。

ビジネスローンを扱うのは銀行などの金融機関、またはノンバンク系の業者がありますが、ノンバンク系の業者は事業経歴を問わず利用できる可能性があります。

ただし、審査に通るためには、返済能力や社会的信用が必要です。

審査通過率を高めたいなら、事業計画書や返済計画書などを準備して返済能力に問題がないことをアピールしましょう。

事業計画書で事業内容や想定される利益など、客観的な指標をアピールできれば、事業継続年数が短くても審査通過できる可能性はあります。

開業1年未満ならノンバンクビジネスローンと銀行ビジネスローンのどちらがおすすめですか?

開業から1年経っていない法人であれば、ノンバンク系のビジネスローンを選ぶのがおすすめです。

ノンバンク系のビジネスローンには以下の特徴があるため、開業から1年経っていない法人でも利用しやすくなっています。

- 申し込みに必要な書類が少ない

- ノンバンク系の業者は審査基準が緩い傾向がある

開業1年未満だとアピールできる業績に乏しく2期以上の決算書も提出できないため、ビジネスローンの申込資格さえ満たせない場合があります。

特に、銀行申込条件として2年以上の業績を求めることが多く、申し込み時に決算書が必要です。

ノンバンク系であれば、決算書などの提出が不要なので、開業から1年経っていなくても申し込めて、審査にも通る可能性が高いでしょう。

ただし、金利は高めでビジネスローンによっては年率18%程度の貸付金利が設定されている場合もあります。

借り過ぎは禁物ですが、急ぎで資金調達が必要なら審査が緩いノンバンク系のビジネスローンを選びましょう。

ビジネスローンは開業資金に使えますか?

開業資金に使えるビジネスローンはあまり多くありません。

ビジネスローンは、基本的に運転資金融資を目的にしているため、開業資金には対応していないケースがほとんどです。

ノンバンク系のビジネスローンでも、開業資金は不動産担保が必要になるケースもあります。

ただ、個人として金融機関と長年の取引があるなど金融機関から信用を得ている場合は、稀に開業資金を融資してくれる場合もあるため地域の金融機関に相談する方法も検討しましょう。

【ノンバンク系のビジネスローンの例】

◆AGビジネスサポート「不動産担保開業支援ローン」

- 用途:開業資金

- 融資可能額:100万円~1億円

- 担保:不動産

- 利用対象者:新たに事業を開始予定または、創業後1年未満の法人および個人

出典:AGビジネスサポート「不動産担保開業支援ローン」

【開業資金融資が可能な銀行ローンの例】

◆八十二銀行「創業応援資金<テイクオフ>」

- 用途:創業に必要な運転資金や設備資金

- 融資可能額:100万円~3,000万円

- 担保:要相談

- 利用対象者:6ヵ月以内に創業を予定している方、創業後3年以内の法人、個人事業主

出典:八十二銀行「創業応援資金<テイクオフ>」

金融機関やノンバンクからの借入が難しいなら、日本政策金融公庫の規開業資金融資の利用がおすすめです。

運転資金として最高4,800万円までの融資が可能で、返済も10年以内となっているため、余裕のある資金計画が立てられます。

おすすめしているビジネスローンのランキング根拠

記事内でおすすめしているビジネスローンのランキングは、以下の評価項目やスコアリングに基づいています。

評価項目

ビジネスローンにおける重要な要素を多角的に評価し、総合的に判断した結果を示すものです。

客観的な情報に基づき、それぞれの評価項目をスコアリング比率に応じて数値化してから100点満点に換算し、総合スコアを算出しています。

評価項目ごとのスコア算出方法

- 金利:上限金利を常用対数化し、最小から最大を1〜25点に線形圧縮。

- 審査:通過難易度と完了報告までの時間をそれぞれ5段階で評価し、2:1で合算後、1〜20点に正規化。

- 運営会社:会社概要や財務諸表などの総合的な信用を15段階で評価。

- 限度額:借入可能な限度額を常用対数化し、最小から最大を1〜10点に線形圧縮。

- 担保:必要性や評価比重などの内容を10段階で評価。

- 用途:使用用途の柔軟性を10段階で評価。

- 口コミ:口コミ投稿フォームに投稿されたレビューの平均点を1〜10点に補完。

評価項目ごとのスコアリング比率と調査方法

| 項目 | スコアリング比率 | 調査方法 |

|---|---|---|

| 金利 | 25% | 各社公式サイトに掲載された情報 弊社実施のインタビュー 専門機関への依頼調査 インターネットによるアンケート |

| 審査 | 20% | |

| 運営会社 | 15% | |

| 限度額 | 10% | |

| 担保 | 10% | |

| 用途 | 10% | |

| 口コミ | 10% | 口コミ投稿フォームに投稿されたレビュー |

各ビジネスローンのスコア詳細

ランキングで紹介した各ビジネスローンの詳しいスコアはこちらです。

| ビジネスローン名 | スコア |

|---|---|

| AGビジネスサポート | 87 |

| GMOあおぞらネット銀行 | 80 |

| アクト・ウィル | 73 |

| ファンドワン | 72 |

本記事の執筆をするにあたり弊社が実施したアンケート

| 調査期間 | 2025年7月1日~ 2026年1月31日 |

|---|---|

| 調査機関 | WizBiz株式会社 |

| 調査対象 | 日本全国の事業主・経営者 |

| 有効回答数 | 100件 |

| 調査目的 | 全国の事業主・経営者を対象に実施し、利用動機や利用目的などを明らかにすることで、今後利用を検討している事業主・経営者の参考になるコンテンツを作成するため |

PRTIMES:事業融資・ビジネスローンの利用経験がある事業主および経営者に対しての調査レポートを公開いたしました。

PDF:ビジネスローンの利用者へ実施したアンケート調査の結果について

| 調査期間 | 2026年2月1日~ 2026年4月10日 |

|---|---|

| 調査機関 | WizBiz株式会社 |

| 調査対象 | 日本全国の事業主・経営者 |

| 有効回答数 | 1,000件 |

| 調査方法 | ダイレクトメッセージによるアンケート |

PDF:ビジネスローン利用実態調査

ビジネスローンを扱う貸金業者の選定基準

情報更新:2026年4月11日

貸金業者は、必ず国(財務局長)もしくは都道府県知事から認可を受けて「貸金業者」として登録する必要があります。

しかし、中には「審査なし!」「絶対借りられる!」などと言って、無免許で営業しているヤミ金も存在します。

当サイトでは、国や都道府県に確認をし、「貸金業者として登録されている正規の貸金業者」のみを紹介しています。

資金繰りに困っている時は焦ってしまい、ヤミ金にも引っかかってしまいがち。だからこそ、当サイトに掲載している正規の貸金業者に申し込みましょう。

【正規の貸金業者を確認するサイト】

【参考サイト】

財務局ホームページ

北海道財務局

東北財務局

関東財務局

北陸財務局

東海財務局

近畿財務局

中国財務局

四国財務局

福岡財務支局

九州財務局

沖縄総合事務局(財務部)

北海道に本店が所在する日本貸金業協会 協会員

青森県に本店が所在する日本貸金業協会 協会員

岩手県に本店が所在する日本貸金業協会 協会員

宮城県に本店が所在する日本貸金業協会 協会員

秋田県に本店が所在する日本貸金業協会 協会員

山形県に本店が所在する日本貸金業協会 協会員

福島県に本店が所在する日本貸金業協会 協会員

茨城県に本店が所在する日本貸金業協会 協会員

栃木県に本店が所在する日本貸金業協会 協会員

群馬県に本店が所在する日本貸金業協会 協会員

埼玉県に本店が所在する日本貸金業協会 協会員

千葉県に本店が所在する日本貸金業協会 協会員

東京都に本店が所在する日本貸金業協会 協会員

神奈川県に本店が所在する日本貸金業協会 協会員

新潟県に本店が所在する日本貸金業協会 協会員

富山県に本店が所在する日本貸金業協会 協会員

石川県に本店が所在する日本貸金業協会 協会員

福井県に本店が所在する日本貸金業協会 協会員

山梨県に本店が所在する日本貸金業協会 協会員

長野県に本店が所在する日本貸金業協会 協会員

岐阜県に本店が所在する日本貸金業協会 協会員

静岡県に本店が所在する日本貸金業協会 協会員

愛知県に本店が所在する日本貸金業協会 協会員

三重県に本店が所在する日本貸金業協会 協会員

滋賀県に本店が所在する日本貸金業協会 協会員

京都府に本店が所在する日本貸金業協会 協会員

大阪府に本店が所在する日本貸金業協会 協会員

兵庫県に本店が所在する日本貸金業協会 協会員

奈良県に本店が所在する日本貸金業協会 協会員

和歌山県に本店が所在する日本貸金業協会 協会員

鳥取県に本店が所在する日本貸金業協会 協会員

島根県に本店が所在する日本貸金業協会 協会員

岡山県に本店が所在する日本貸金業協会 協会員

広島県に本店が所在する日本貸金業協会 協会員

山口県に本店が所在する日本貸金業協会 協会員

徳島県に本店が所在する日本貸金業協会 協会員

香川県に本店が所在する日本貸金業協会 協会員

愛媛県に本店が所在する日本貸金業協会 協会員

高知県に本店が所在する日本貸金業協会 協会員

福岡県に本店が所在する日本貸金業協会 協会員

佐賀県に本店が所在する日本貸金業協会 協会員

長崎県に本店が所在する日本貸金業協会 協会員

熊本県に本店が所在する日本貸金業協会 協会員

大分県に本店が所在する日本貸金業協会 協会員

宮崎県に本店が所在する日本貸金業協会 協会員

鹿児島県に本店が所在する日本貸金業協会 協会員

沖縄県に本店が所在する日本貸金業協会 協会員