不動産担保ローンは、無担保ビジネスローンに比べて低金利で借入できることが特徴です。

銀行の不動産担保ローンは年1%〜5%程度と低金利が魅力ですが、審査が非常に厳しい傾向にあります。

ノンバンクの不動産担保ローンは銀行の不動産担保ローンよりも若干金利は高めですが、独自の審査基準なので審査が通りやすいことがメリットです。

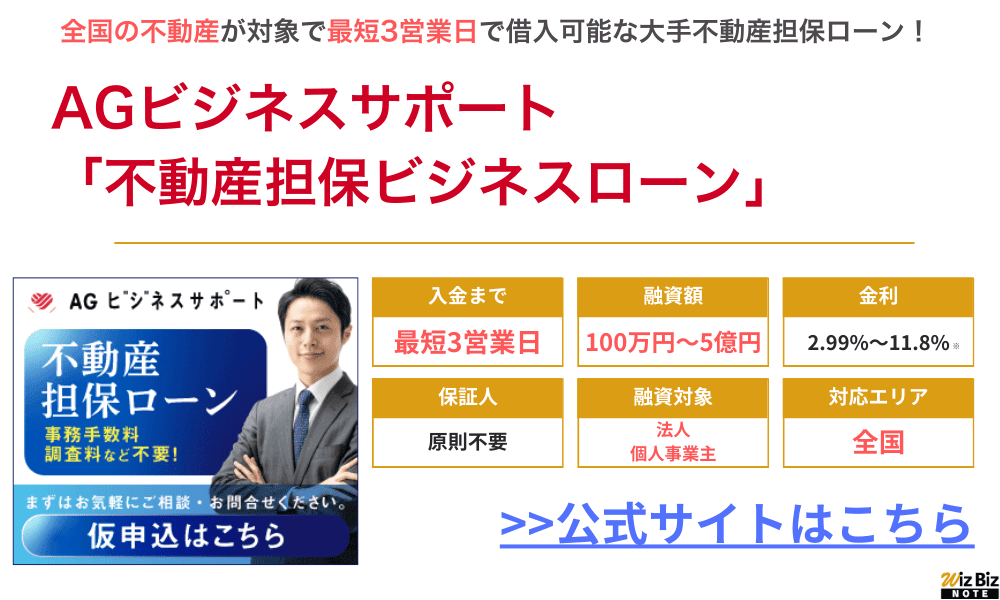

不動産を所有している法人の場合、「AGビジネスサポートの不動産担保ローン」での借入がおすすめです。

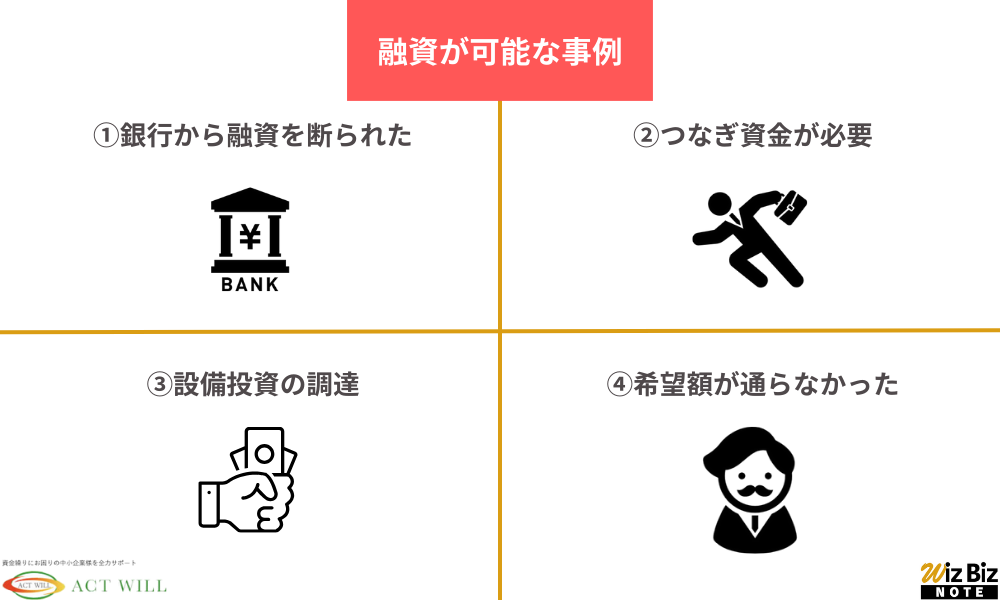

AGビジネスサポートはノンバンクで、銀行融資を断られた方でも柔軟に対応してくれます。

特に建設業、製造業の中小企業の利用が多く、地域問わず全国の法人が利用可能な点も人気の理由です。

二番抵当でも申込でき、元利均等返済の場合支払は最長30年(360回以内)なので、すぐに資金が必要な方はまず仮申込をしてみましょう。

↓24時間WEB申込受付中↓

| AGビジネスサポート | セゾンファンデックス | 丸の内AMS | |

|---|---|---|---|

|  |  | |

| 融資まで | 最短3日 | 最短3営業日 | 最短3日 |

| 融資額 | 100万円 〜5億円 | 500万円 〜5億円 | 500万円 〜5億円 |

| 対応エリア | 全国 | 全国 | 1都3県 |

| 金利 | 固定金利型: 2.99%~11.80% 変動金利型: 2.99%~11.80% | 3.15% ~9.90% | 3.8%〜 |

| 返済期間 | ・元金一括返済 最長30年(360回以内) ・元利均等返済 最長30年(360回以内) | ・元利均等返済 5年〜25年 | ・元金一括返済 ・元利均等返済 1ヶ月~35年 ・元金均等返済 1ヶ月〜35年 |

| 借りやすさ | ★★★★★ | ★★★★★ | ★★★★★ |

| 申込方法 | AGビジネスサポート 詳細はこちら | セゾンファンデックス 詳細はこちら | 丸の内AMS 詳細はこちら |

WizBiz株式会社 代表取締役

経歴

1971年東京生まれ。都立駒場高校出身。大学卒業後、東証一部上場のコンサルティング会社「ベンチャー・リンク」に入社。銀行、信用金庫の融資コンサルタントを皮切りに、仙台支店長、東日本事業部長、執行役員を歴任。その後、常務執行役に就任し、経営コンサルティング部門や営業部門、サービス提供部門を統括。2010年に独立しWizBiz株式会社を設立。2023年12月、TOKYO PRO Market市場へ上場。経営者向けネットメディア「WizBiz」は、国内では経営者の会員登録数でNo.1のメディアとなっている。また、経営者向けサービスの提供はリアルの場も力をいれており、年500回以上のセミナーを開催し、4000名を越す経営者が参加。18万人の社長アンケートから1000個の悩みを回収し、著書『社長の孤独力』を出版。

著書:社長の孤独力

相続税の支払い、他社借り入れのおまとめに使える個人向けの不動産担保ローンはこちら

不動産担保ローンの金利比較一覧

| 不動産担保ローン | 金利(実質年率) |

|---|---|

| AGビジネスサポート | 2.99%~11.80% |

| セゾンファンデックス | 2.90%~9.90% |

| ファンドワン | 2.50%~15.00% |

| アクト・ウィル | 8.00%~15.00% |

| MRF | 4.00%~15.00% |

| オージェイ | 8.00%~15.00% |

| デイリーキャッシング | 5.20%~13.00% |

| ニチデン | 4.80%~14.60% |

比較的金利が低く利用しやすい不動産担保ローンを金利(実質年率)とともにまとめました。

下限金利を見ることも大切ですが、上限金利も考慮しながら不動産担保ローンを比較してみるといいでしょう。

変動金利制の場合、設定されている金利が変わることがあるので常に最新情報を公式サイトで確認することが大切です。

不動産担保ローンの金利相場

新谷哲

新谷哲低金利な銀行と柔軟なノンバンク。

固定・変動の特性も理解し、リスクとリターンのバランスで選ぶのが肝心です。

不動産担保ローンの金利相場は、固定金利と変動金利によって異なります。

金利や金融商品の種類ごとに解説します。

固定金利と変動金利で異なる

不動産担保ローンの金利相場は、「固定金利」と「変動金利」によって以下のように異なります。

| 金利の種類 | ローンの特徴 |

|---|---|

| 固定金利 | ・借入から返済までの期間で金利が一律 ・変動金利よりも基本的には高金利 ・審査が厳しめ ・利用限度額の制限があることが多い |

| 変動金利 | ・約6ヶ月に1度のタイミングで金利が見直される ・固定金利よりも低金利に設定されやすい ・審査が緩め ・利用限度額が高く設定しやすい |

不動産担保ローンは、数十年単位の長期返済が基本のため、金利動向の予測が難しい固定金利を選択すると審査が厳しくなったり利用限度額が高く設定できなかったりします。

一方で変動金利は、将来的に金利が見直されて高金利に切り替わると、契約時に想定していた以上の支払額になる可能性があるため注意が必要です。

銀行の商品の場合

銀行の金融商品は、0.9〜9.0%と低金利に設定されることが多いです。

低金利で借りられる理由の背景には、銀行には潤沢な資金が管理されていることが挙げられます。

特にメガバンクであるほど預金者からの信用度は高くなり、「安全にお金を預けられる場所」として信頼して預貯金を預けるでしょう。

こういった信頼によって、銀行には十分な資金が保管されているため、融資を希望する消費者に低金利で融資をすることができます。

ただし、「信用度」を売りにしているからこそ、融資をするときには消費者の返済能力を細かく審査した上で、どれほど貸し出しをするか決定します。

そのため、ノンバンクと比べると審査基準が厳しく設けられており、ある程度の年収・資産を持っていなければ審査に通らない可能性が高いです。

ノンバンクの商品の場合

ノンバンクの金融商品は、2.5〜13.0%と高金利に設定されることが多いです。

ノンバンクとは、銀行を除くすべての金融機関を指しており、銀行のように資金を預かる業務はせずにお金を貸し出す与信業務に特化しているのが特徴です。

主に、信販会社や消費者金融などが該当します。

一般的な金融商品では、消費者の経済破綻を未然に防ぐための法律として「総量規制」、銀行では「銀行法」が設けられています。

ノンバンクでは総量規制や銀行法よりも比較的緩めの規制をかけていることが多く、銀行で断られた人がノンバンクで融資を受けられたケースも多いです。

このようにノンバンクは借り入れのハードルが低く、銀行よりも素早く融資を受けられる可能性が高い一方で、リスクヘッジとして高金利に設定されやすいです。

ただし、正確な金利は、消費者の置かれている状況や各金融機関によってさまざまであり、「銀行=低金利」「ノンバンク=高金利」が必ず適用されるわけではありません。

少しでも低金利で借り入れをしたいのであれば、柔軟に金融商品を選ぶことが重要です。

不動産担保ローンの適用金利はどう決まる?

新谷哲金利は担保価値や順位、信用力の総合判断です。

決定要因を知ることで、より有利な条件を引き出せます。

不動産担保ローンの適用金利は以下の項目で決まります。

- 土地と建物の評価額

- 設定されている担保掛目

- 抵当権の順位

- 申込者の信用力

それぞれの項目について解説します。

土地と建物の評価額

不動産担保ローンの適用金利を決める項目に、不動産(土地・建物)の評価額があります。

別名「担保価値」とも呼ばれますが、不動産の評価額が高ければ高いほど、高い上限利用額で低金利に設定できます。

もしも融資を受けた消費者が元本と金利の返済が困難になった場合、担保にしている不動産を受け渡す形で返済義務を抹消するため価値がない不動産は担保にできないのです。

評価額を決めるにあたって明確な基準については公開されておらず、各金融機関が独自の基準で決めるのが一般的です。

そのため、同じ不動産を評価してもらったとしても銀行Aと銀行BとノンバンクAでは、全く異なる評価をされる可能性も十分に考えられます。

一般的には、立地・築年数・広さなどが評価されていると推測されます。

設定されている担保掛目

不動産担保ローンの適用金利を決める項目に、不動産の評価額に対してどれだけ融資を受けられるかを数値化した「担保掛目」の割合があります。

不動産担保ローンの担保掛目は70〜80%の比率が一般的とされていますが、金融機関によって変動するため必ず確認が必要です。

不動産評価額5,000万円で担保掛目70%の場合は3,500万円、不動産評価額5,000万円で担保掛目が80%の場合は4,000万円が利用限度額になります。

担保掛目が低いほど金融機関側のリスクが軽減されるため金利が下がりやすいです。

抵当権の順位

不動産担保ローンの適用金利を決める項目に、担保にした不動産の抵当権順位があります。

担保にする不動産は、消費者が返済できなくなった時に売却して残債(元本+金利)の回収をするために抵当権の設定をします。

ただしこの抵当権には順位をつける必要があり、同じ不動産に2つ以上の抵当権が設定されているケースも珍しくありません。

融資を受ける金融機関の抵当権順位が1位であれば問題ありませんが、2位以下の場合は残債回収が必要になった時に売却する権利がない可能性があるのです。

売却する権利がなければ金融機関は損害のみを被ることになるため、初めから抵当権の順位が1位の不動産しか取り扱わないケースも多いです。

そして抵当権が2位以下の不動産を取り扱う場合は、リスクヘッジとして高金利になる可能性が高いです。

申込者の信用力

不動産担保ローンの適用金利を決める項目に、申込者(消費者)の信用力があります。

申込者の信用力とは、返済能力の有無・度合いを意味しており、個人であれば雇用形態・年収・勤続年数、法人であれば事業の利益・活動状況などが審査対象です。

また、融資を申し込む時点で他の金融機関から借入がある場合は、借入状況を細かく見て、無理のない返済ができるか確認されるでしょう。

信用力が低い申込者に対しては高金利、信用力が高い申込者に対しては低金利に設定されます。

雇用形態・年収・勤続年数が優れていなくても、過去に借入をして完済した実績があると「返済した実績」として評価され低金利になるケースも多いです。

低い金利で不動産担保ローンを借りるコツ

新谷哲担保の改善や計画の精査で金利は下がります。

貸し手のリスクを減らす工夫が、好条件を引き出す近道です。

低い金利で不動産担保ローンを借りるコツは以下の通りです。

- 返済比率を下げる

- 担保不動産の価値を上げる

- 事業計画をより詳細に修正する

- 借入期間を調整する

- 希望融資額を低くする

それぞれのコツについて解説します。

返済比率を下げる

不動産担保ローンは、年収に対する不動産担保ローンの返済額の割合「返済比率」を下げると、金利が下がりやすくなります。

例えば、年収500万円・返済比率15%の場合は年間のローン返済額は75万円です。

ここから年収が変わらず返済比率が高くなれば負担が大きくなり、返済比率が低くなれば負担が軽減します。

金融機関は、「返済比率の低い人の方が返済計画に余裕があって安心できるため低金利にする」傾向にあります。

「年収を増やす」「借入額を減らす」「返済期間を延ばす」などの方法で返済比率を下げるため、金融機関と相談しながら実現できる方法を模索しましょう。

不動産担保ローンの金利を抑える手段として、返済比率を減らす方法が最も現実的です。

担保不動産の価値を上げる

不動産担保ローンは、担保不動産そのものの価値を上げることができれば、金利が下がりやすくなります。

基本的には不動産価値は年数の経過とともに低下しますが、リフォームなどで価値を上げる方法があります。

まずできるだけ早急に担保不動産の価値を上げたいのであれば、以下の方法があります。

| 種類 | 手段 |

|---|---|

| リフォーム | ・内装や外壁を綺麗にして第一印象をよくする ・フルリフォームで他の不動産との差別化を図る ・水回り(キッチン・トイレ・お風呂)などを綺麗にして利便性を高める |

| クリーニング | ・部屋の掃除・庭の除草をして清潔感を出す ・外構・庭木の手入れをする |

| 価値をアピール | ・駅からの近さ、商業施設、学校、病院、スーパーなどの立地の良さをリストアップする ・子育て向け、シニアライフ向けなどシミュレーションを用意する |

金融機関によっては不動産知識や地域の情報を把握しておらず、本来の価値に気付かないまま評価してしまう可能性があります。

融資の申し込みをする時点で、ご自身でも不動産情報をまとめたり、一目見て「良いな」と思ってもらえるように手入れをしておくと評価が高くなりやすいです。

不動産評価が高くなれば、低金利につながりやすいため消費者側にもメリットが大きいでしょう。

ただし、リフォームやクリーニングの場合は数万〜数百万円の費用が発生する可能性もあるので、計画的に準備を進めることが重要です。

事業計画をより詳細に修正する

不動産担保ローンは、事業計画をより詳細に修正することで現実的な返済計画があると判断されて、金利が下がりやすくなります。

法人で不動産担保ローンを利用するのであれば、利益率の高さや活動状況の動向が審査対象になるため、ビジネスの詳細を開示すると有利に働きやすいです。

特にビジネスが危機的状況にあり赤字補填などの目的で借入を検討している場合、その旨だけを記載すると金融機関側は「返済能力がない法人」と判断するでしょう。

嘘の事業計画を提出するのは信用を大きく傷つける原因になるため絶対にやるべきではありませんが、利益が見込める事業計画があれば明記するのがおすすめです。

例え借入理由がネガティブであっても、金融機関側が「事業に成功できるだろう」と見込めば低金利で貸し出しをしてくれる可能性も十分に期待できます。

借入期間を調整する

不動産担保ローンは、借入期間を長くすることで返済比率が下がるため、金利が下がりやすくなります。

すでにお伝えしている通り、返済比率が低いほど金融機関は低金利で融資をする傾向にあるため、早急に年収を上げることが難しいのであれば借入期間を調整すると良いでしょう。

借入期間を伸ばせば低金利になるものの、金利を含めて返済する期間が延びるため、借入金額によっては総支払額が高くなる可能性があります。

毎月の支払額の負担を軽減したいのでれば、借入期間を延ばす方法がおすすめです。

ただし、「金利を下げて総支払額を最小限に抑えたい」と考えているのであれば、むやみに借入期間を延ばすのではなく、利息の支払額を比較した上で判断してください。

希望融資額を低くする

不動産担保ローンは、希望融資額を低くすることで返済比率が下がるため、金利が下がりやすくなります。

今すぐに年収を高くするのは難しい、とはいえ借入期間を伸ばしても総支払額が高くなってしまうという状況であれば、融資を受ける金額を見直しましょう。

「これから事業を始める」「不動産などの高額な買い物をしたい」などまとまった資金が必要な場合、上限利用額に合わせて借入をしようとする方も多いです。

ただし、不動産担保ローンとは、これから決められた金利を含めて返していかなければならない借金であることを理解した上で、本当に必要な金額に調整しましょう。

希望融資額を大幅に下げられれば低金利になると同時に返済の負担も軽減され、完済できれば「返済実績」にもつながり、次回以降の借入でも優遇されやすくなります。

低金利のノンバンク系不動産担保ローン

ノンバンクのビジネスローンは、銀行融資と比べると金利が高くなる代わりに、審査が柔軟で融資を受けやすいという特徴があります。

借りやすいノンバンクの中でも比較的低金利の不動産担保ローンを紹介します。

- AGビジネスサポート

事業者向けノンバンクの中では最大手で、最短3日融資がおすすめポイント

- セゾンファンデックス

大手クレディセゾングループなので安心して利用でき、最短即日で仮審査しれくれる

- 丸の内AMS

公式サイトから10秒で簡易診断ができ、最短翌営業日には融資をしてくれるスピード感

| 入金スピード | 融資可能額 | 申込対象 | 金利 | |

|---|---|---|---|---|

| AGビジネスサポート (公式サイト) | 最短3営業日 | 100万円~5億円 | 法人 個人事業主 | 2.99%〜11.8% |

| セゾンファンデックス (公式サイト) | 最短1週間 | 500万円~5億円 | 法人 個人事業主 | 3.15%〜9.90% |

| 丸の内AMS (公式サイト) | 最短2営業日 | 500万円~5億円 | 法人 個人事業主 | 3.8%〜15.0% |

| アサックス (公式サイト) | 最短3日 | 300万円~10億円 | 法人 個人事業主 | 1.95%〜7.80% |

| MIRAIアセット ファイナンス (公式サイト) | 最短翌日 | 30万円~5億円 | 法人 個人事業主 | 4.0%〜9.5% |

| マテリアライズ (公式サイト) | 最短翌日 | 100万円~3億円 | 法人 個人事業主 | 4.8%〜9.8% |

| JFC (公式サイト) | 最短3日 | 300万円~5億円 | 法人 個人事業主 | 5.86%〜15.0% |

| トラストホールディングス (公式サイト) | 最短即日 | 100万円~10億円 | 法人 個人事業主 | 3.45%〜7.45% |

| つばさコーポレーション (公式サイト) | 最短1週間 | 50万円~5億円 | 法人 個人事業主 | 4.0%〜15.0% |

| 日宝 (公式サイト) | 最短翌日 | 50万円~5億円 | 法人 個人事業主 | 4.0%〜9.9% |

AGビジネスサポート:年2.99%~11.80%

| 商品名 | 不動産担保ビジネスローン |

|---|---|

| 対応エリア | 全国 |

| 融資額 | 100万円~5億円 |

| 融資利率 | 【固定金利】 2.99%〜11.80% 【変動金利】 年2.99%〜11.80% (2026年4月時点)※1 |

| 実質年率 | 15.00%以下 |

| 融資までの期間 | 最短3日 |

| 融資対象 | 法人 個人事業主 |

| 貸付方法 | 証書貸付 |

| 用途 | 事業資金 |

| 担保 | 土地・建物※2 |

| 抵当順位 | 不問 |

| 保証人 | 原則不要※3 |

| 公式申込ページ | AGビジネスサポート公式サイト 不動産担保ローン申込ページ |

※2:不動産に根抵当権を設定

※3:担保提供者及び法人契約の場合は代表者様に原則連帯保証をお願いします

貸付条件はこちら

AGビジネスサポートの不動産担保ローンは、地域問わず、全国の事業主が利用可能です。

個人事業主や、赤字決算になりそうな場合でも柔軟に相談に応じてもらえます。

住宅ローン返済中や、担保に入れたい不動産が親族名義でお悩みの方も検討可能なので、他社での借り入れが難しかった方も検討してみてください。

手数料や保証料、事務手数料等も不要なので、スムーズな返済計画を立てられます。

支払回数は元利均等返済の場合、最長30年(360回以内)なので、月々の支払いを抑えて資金調達したい事業主のニーズにぴったり寄り添います。

借主と不動産の所有者の名義が異なるからといって諦めることなく、まずは一度相談してみることをおすすめします。

- 最短1日で簡易診断を出してくれる!

- 最高5億円まで借入可能なので、まとまった金額が必要な方にもおすすめ!

- 全国の物件が対象なので、地方の事業者でも気軽に申し込める!

- 赤字でも気軽に申し込みOK!

- 親族名義の不動産でも相談可能!

- 申し込みから融資金受け取りまで来店不要

- 親身に相談に乗ってほしい人におすすめ

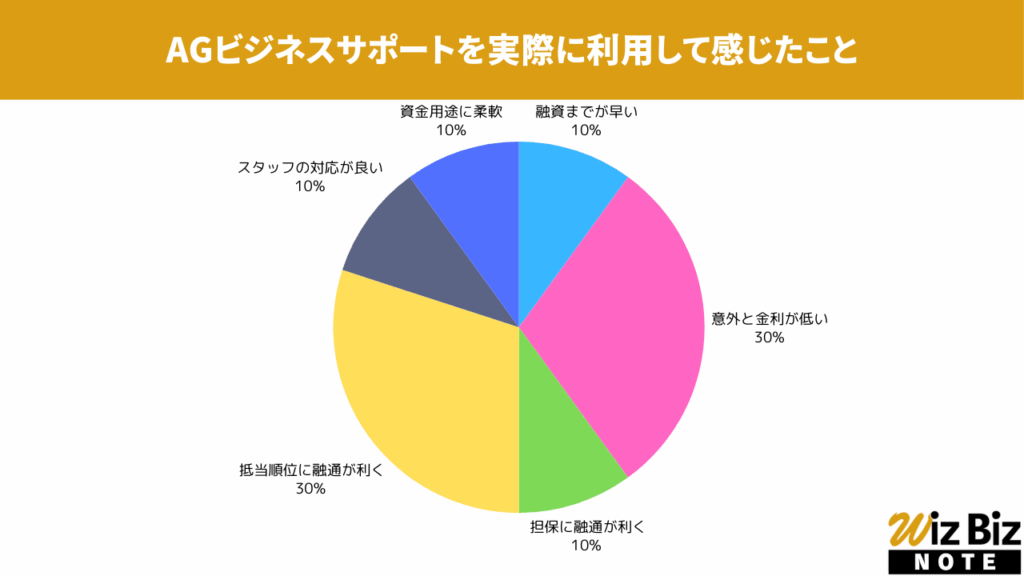

AGビジネスサポート「不動産担保ビジネスローン」を実際に利用して感じたこと

アンケートの結果、金利の低さと抵当順位の柔軟さが特に評価されていました。

AGビジネスサポート「不動産担保ビジネスローン」の会社情報

| 会社名 | AGビジネスサポート株式会社 |

|---|---|

| 代表 | 深田 裕司 |

| 所在地 | 東京都港区芝2-31-19 |

| 資本金 | 110,000,000円 |

| 設立 | 2001年1月18日 |

| 法人番号 | 5010401088265 |

| 貸金業登録番号 | 関東財務局長(9)第01262号 |

| 日本貸金業協会 | 第001208号 |

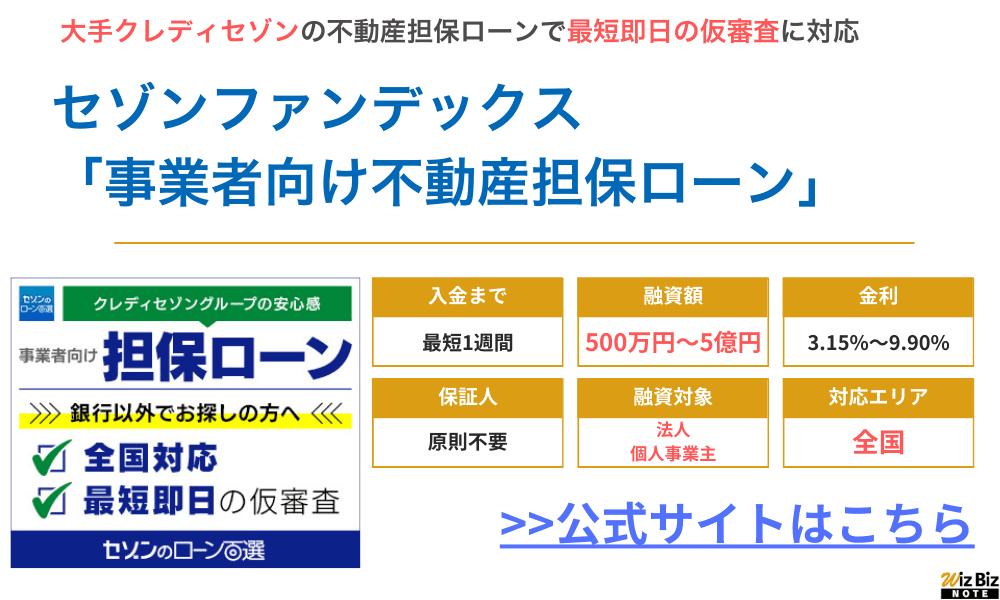

セゾンファンデックス:年2.9%~9.9%

| 商品名 | 事業者向け不動産担保ローン |

|---|---|

| 対応エリア | 全国 |

| 融資額 | 500万円〜5億円 |

| 融資利率 | 固定金利:年4.50%~9.90% 変動金利:年3.15%~4.95%※1 |

| 実質年率 | 年15.0%以内 |

| 融資までの期間 | 最短1週間 |

| 融資対象 | 法人 個人事業主 |

| 貸付方法 | 証書貸付 |

| 用途 | 運転資金 設備投資 開業資金 納税資金 ローンの組換え など |

| 担保 | 法人、代表者またはその親族が所有する不動産 |

| 抵当順位 | 不問 |

| 保証人 | 原則不要※2 |

| 公式申込ページ | セゾンファンデックス公式サイト 不動産担保ローン申込ページ |

※2:法人融資の場合は、代表者の連帯保証が原則必要。親族(三親等以内)が担保提供する場合は連帯保証人となる場合あり

セゾンファンデックスの不動産担保ローンは、クレディセゾングループのローンです。

資金使途はさまざまなので、これから法人化する個人事業主や赤字決算の法人も利用できます。

そのため、資金繰りを改善するローンとして多くの法人や個人事業主から選ばれる不動産担保ローンの1つです。

融資の使途はさまざまで、運転資金、設備投資、開業資金、納税資金、ローンの借り換えなど事業にかかわるさまざまな費用の資金に使えます。

銀行とは違う審査基準なので、赤字決算、創業してから間もないケースでも利用できるため、決算内容だけでなく事業計画や返済計画、資金計画などもしっかり準備しましょう。

- 簡易的な仮審査は最短即日回答してくれる!

- 最短3営業日でスピード審査をしてくれる!

- 銀行融資で断られた事業者でも柔軟に審査してくれる!

- 日本全国対応なので、遠い場所に不動産があっても申し込みできる!

- 最大5億円と、無担保のビジネスローンと比べてまとまった額を借入できる!

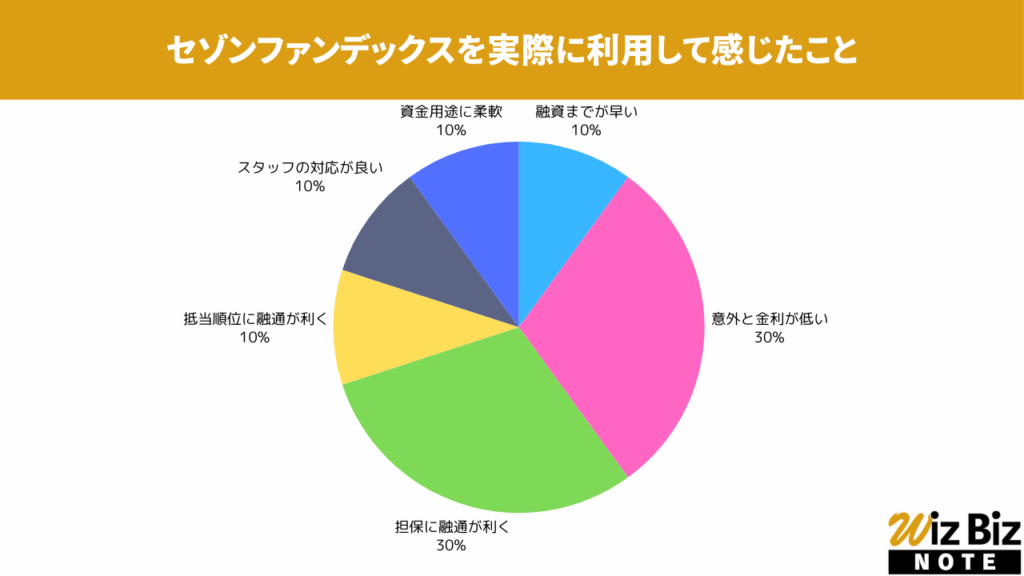

セゾンファンデックス「事業者向け不動産担保ローン」を実際に利用して感じたこと

アンケートの結果、金利の低さと担保の柔軟性が特に評価されていました。

セゾンファンデックス「事業者向け不動産担保ローン」の会社情報

| 会社名 | 株式会社セゾンファンデックス |

|---|---|

| 代表 | 青山 照久 |

| 所在地 | 東京都豊島区東池袋3-1-1 サンシャイン60 37階 |

| 資本金 | 4,500,098,000円 |

| 設立 | 1984年2月1日 |

| 法人番号 | 3013301005886 |

| 貸金業登録番号 | 関東財務局長(12)第00897号 |

| 日本貸金業協会 | 第001350号 |

>>貸付条件はこちら

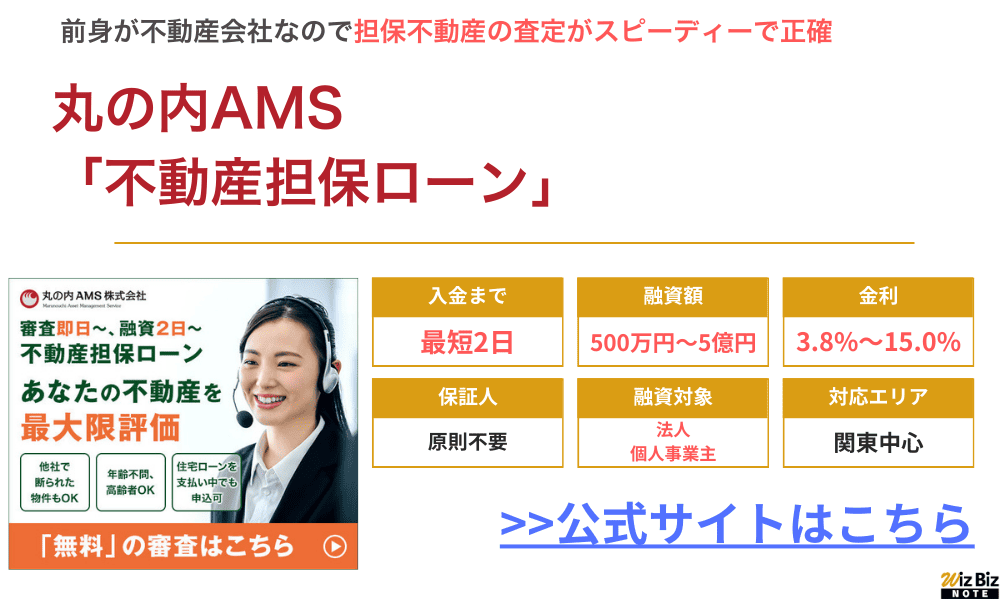

丸の内AMS:年3.8%〜

| 商品名 | 不動産担保ローン |

|---|---|

| 対応エリア | 東京都 神奈川県 埼玉県 千葉県 |

| 融資額 | 500万円〜5億円 |

| 融資利率 | 年3.8%~ |

| 実質年率 | 年15.0%以内 |

| 融資までの期間 | 最短2日 |

| 融資対象 | 法人 個人事業主 個人 |

| 貸付方法 | 証書貸付 |

| 用途 | 事業資金 他社からの借り換え 他社借入のおまとめ など |

| 担保 | 不動産 |

| 抵当順位 | 不問 |

| 保証人 | 原則不要 |

| 公式申込ページ | 丸の内AMS公式サイト |

丸の内AMSは、東京や神奈川など一都三県の不動産を専門にした不動産担保ローンです。

金利は年3.8%~と低く、カードローンや他社借入などからの借り換えやおまとめで利用する人も多くいます。

不動産価値によっては最高5億円の融資を受けることができるため、まとまった事業資金が必要な方にもおすすめです。

- 東京を含む一都三県の不動産専門の不動産担保ローン

- 申し込みから最短当日に審査結果が出て、最短2日後には融資を受けられる

- カードローンや住宅ローン借入中でも申し込みOKで他社借入をまとめられる

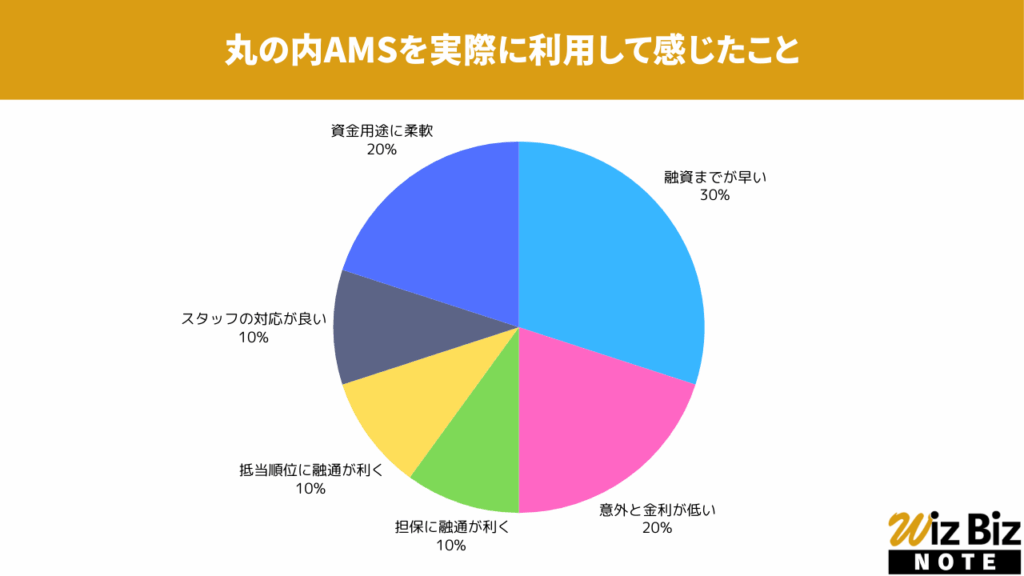

丸の内AMS「不動産担保ローン」を実際に利用して感じたこと

アンケートの結果、融資までの早さと金利の低さ、資金用途の柔軟性が特に評価されていました。

丸の内AMS「不動産担保ローン」の会社情報

| 会社名 | 丸の内AMS株式会社 |

|---|---|

| 代表 | 安田 裕次 |

| 所在地 | 東京都千代田区丸の内1-4-1 丸の内永楽ビルディング 18階 |

| 資本金 | 1億円 |

| 設立 | 平成13年2月15日 |

| 法人番号 | 8120001115026 |

| 貸金業登録番号 | 関東財務局(2)第01506号 |

| 日本貸金業協会 | 第005814号 |

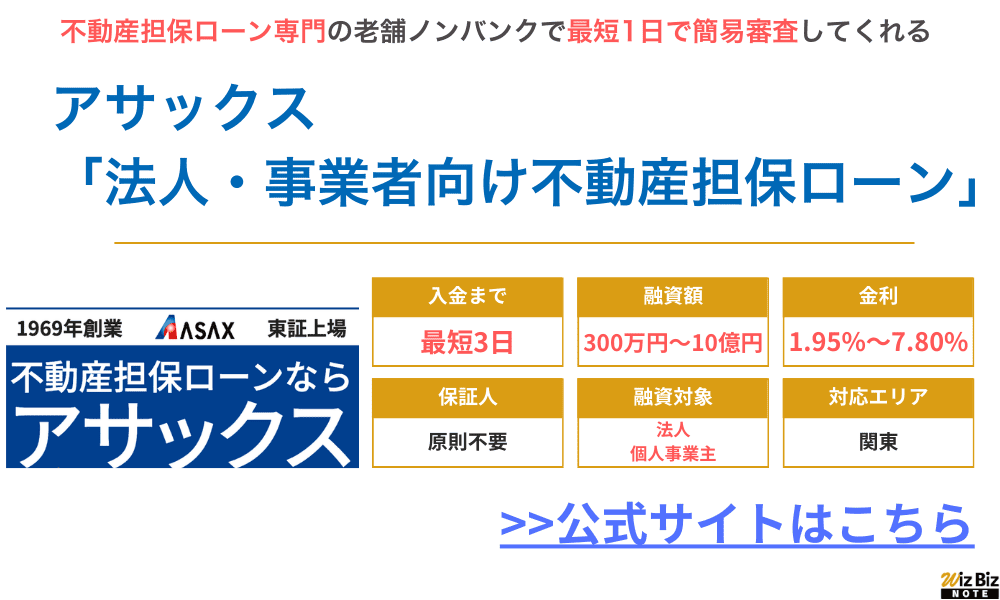

アサックス:年1.95%〜6.9%

| 商品名 | 事業者向け不動産担保ローン |

|---|---|

| 対応エリア | 東京都 神奈川県 埼玉県 千葉県 |

| 融資額 | 300万円~10億円 |

| 融資利率 | 年1.95%〜6.90% |

| 実質年率 | 年15.0%以下 |

| 融資までの期間 | 最短3日 |

| 融資対象 | 法人 個人事業主 |

| 貸付方法 | 証書貸付 |

| 用途 | 事業資金 |

| 担保 | 不動産 |

| 抵当順位 | 不問 |

| 保証人 | 原則不要 |

| 公式申込ページ | アサックス公式サイト |

- 簡易審査まで最短1日、融資まで最短3日と、銀行融資では不可能なスピード感

- 赤字決算の会社や債務超過の会社でも、会社の継続性や将来性を考慮して融資してくれる場合もある

- ローンの用途制限はないので、設備投資や先出し費用、納税資金など幅広く利用できる

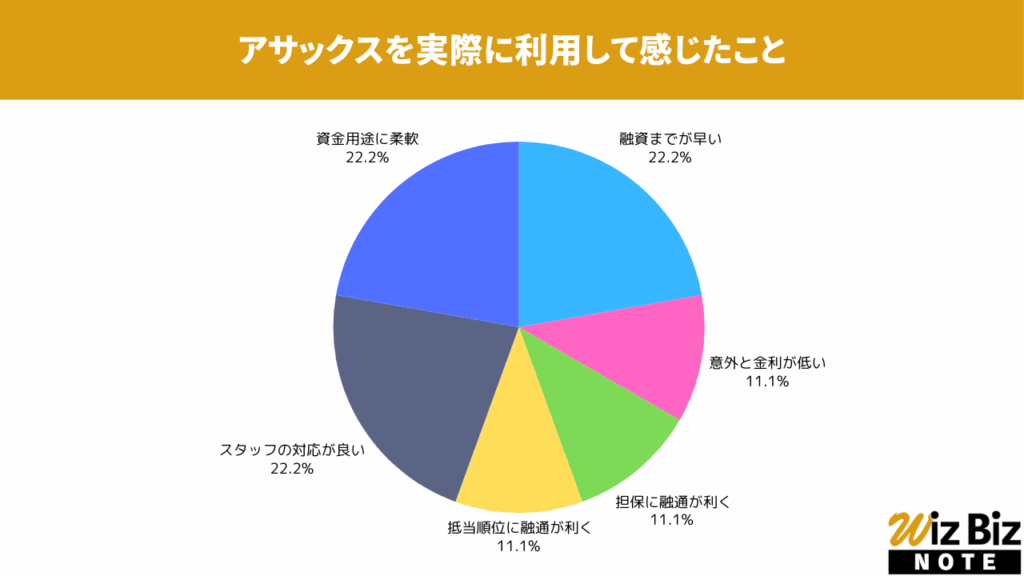

アサックス「事業者向け不動産担保ローン」を実際に利用して感じたこと

アンケートの結果、融資までの早さと資金用途の柔軟性、スタッフの対応が特に評価されていました。

アサックス「事業者向け不動産担保ローン」の会社情報

| 会社名 | 株式会社アサックス |

|---|---|

| 代表 | 草間 雄介 |

| 所在地 | 東京都渋谷区広尾1-3-14 |

| 資本金 | 2,300,000,000 |

| 設立 | 1969年7月 |

| 法人番号 | 6011001044302 |

| 貸金業登録番号 | 関東財務局長(14)第00035号 |

| 日本貸金業協会 | 第000023号 |

アクト・ウィル:年8.0%〜15.0%

| 商品名 | 不動産担保融資 |

|---|---|

| 対応エリア | 全国 |

| 融資額 | 〜5,000万円 |

| 融資利率 | 年8.0%〜15% |

| 実質年率 | 年15.0%以下 |

| 融資までの期間 | 数日〜1週間程度 |

| 融資対象 | 法人 |

| 貸付方法 | 証書貸付 |

| 用途 | 事業資金 |

| 担保 | 不動産 |

| 抵当順位 | 不問 |

| 保証人 | 原則不要 |

| 公式申込ページ | こちら |

アクト・ウィルの「不動産担保融資」は転売用不動産の購入資金、競売物件代金納付資金等を融資してもらえます。

最大で5000万円の融資が可能で、最短即日で審査結果に対応してもらえる場合もあります。

審査も最短で60分と短いため、スピーディーに資金調達できるでしょう。

- 最短で申込当日に借入可能!

- 来店不要で全国の法人が申し込みできる!

- 不動産を担保に最大5,000万円と多額の借入ができる!

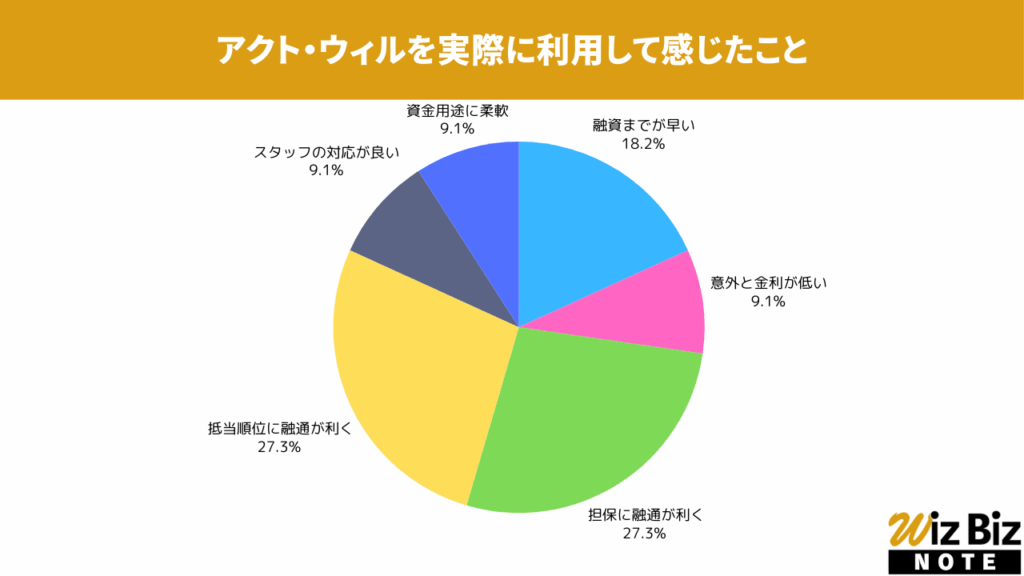

アクト・ウィル「不動産担保融資」を実際に利用して感じたこと

アンケートの結果、融資までの早さと担保の柔軟性、抵当権設定の融通が特に評価されていました。

アクト・ウィル「不動産担保融資」の会社情報

| 会社名 | アクト・ウィル株式会社 |

|---|---|

| 代表 | 谷口 友祐 |

| 所在地 | 東京都豊島区東池袋3丁目11-9 |

| 資本金 | 55,000,000円 |

| 設立 | 2013年5月9日 |

| 法人番号 | 6013301033769 |

| 貸金業登録番号 | 東京都知事(4)第31521号 |

| 日本貸金業協会 | 第005834号 |

不動産担保ローンの金利に関する質問

不動産担保ローンの金利に関する質問は以下の通りです。

- 借り換えれば金利は下がりますか?

- 金利と限度額の関係は?

- 金利が低い商品の傾向は?

それぞれの質問に回答します。

借り換えれば金利は下がりますか?

結論からお伝えすると、固定金利から変動金利に借り換えをした場合、金利は下がるため、毎月の返済額を減らすことができます。

ただし、変動金利から固定金利に借り換えをした場合、基本的には金利が高くなるため、毎月の返済額は増えてしまうため注意が必要です。

固定金利を選択すれば金利が高騰するリスクを未然に防げますが、毎月の返済額が負担にならないかどうかを見据えなければなりません。

一方で「まずは変動金利にして金利が高騰したら固定金利に変えれば良いのでは?」と考える方もいますが、固定金利から高騰するのが基本のため、必ずしも返済額を抑えられるとは限りません。

高金利な不動産担保ローンを低金利な不動産担保ローンに借り換えることができれば、当然ながら返済額と利息負担を少なくすることができます。

WizBizNote「不動産担保ローンの借り換えで事業資金繰りを改善できる!メリット・デメリットの比較と借り換え先の選び方」

金利と限度額の関係は?

基本的には、利用限度額が高いと低金利になりやすく、利用限度額が低いと高金利になりやすいとされています。

利用限度額は各金融機関の審査によって決まりますが、「利用限度額が高い=返済能力のある・金融機関の利益につながりやすい」とされます。

また消費者が過剰に借り入れをしないために年収に応じた借り入れの上限金額を設けた「総量規制」もあるため、むやみに高額な融資を受けられるわけではありません。

返済能力が高いことを証明して、利用限度額を高く設定してもらい低金利の借入を実現させましょう。

金利が安い商品の傾向は?

金利は消費者の経済状況や信用度、金融機関によってまちまちですが、一般的には銀行など信用度の高い金融機関ほど低金利の商品を提供しています。

銀行のように信用度の高い金融機関は、「利益よりも安全性」を重視して多くの資金を預ける人たちが多く、基本的には潤沢な資金を保有しています。

そのため、無理に高金利にして貸し出しをするよりは「良心的な金利で融資をしている」という信頼のために低金利に設定するケースが多いです。

ただし、金利の安い商品は「利用上限額が低い」「審査が厳しい」などのデメリットが伴う可能性があるため、ご自身に適した内容かどうかを確認しましょう。

まとめ

本記事では、不動産担保ローンの金利に関する相場・金利が決まる基準・低金利に抑えるコツについて解説しました。

不動産担保ローンの金利は、「銀行かノンバンクか」「固定金利か変動金利か」「消費者の信用力」「担保不動産の評価額」など様々な項目によって決まります。

申し込み前から入念に準備をすることで低金利に抑えられるチャンスが十分にあるので、ご自身に最適な金融機関を選ぶようにしましょう。

おすすめしている不動産担保ローンのランキング根拠

記事内でおすすめしている不動産担保ローンのランキングは、以下の評価項目やスコアリングに基づいています。

評価項目

不動産担保ローンにおける重要な要素を多角的に評価し、総合的に判断した結果を示すものです。

客観的な情報に基づき、それぞれの評価項目をスコアリング比率に応じて数値化してから100点満点に換算し、総合スコアを算出しています。

評価項目ごとのスコア算出方法

- 金利:上限金利を常用対数化し、最小から最大を1〜25点に線形圧縮。

- 審査:通過難易度と完了報告までの時間をそれぞれ5段階で評価し、2:1で合算後、1〜20点に正規化。

- 運営会社:会社概要や財務諸表などの総合的な信用を15段階で評価。

- 限度額:借入可能な限度額を常用対数化し、最小から最大を1〜10点に線形圧縮。

- 担保:必要性や評価比重などの内容を10段階で評価。

- 用途:使用用途の柔軟性を10段階で評価。

- 口コミ:口コミ投稿フォームに投稿されたレビューの平均点を1〜10点に補完。

評価項目ごとのスコアリング比率と調査方法

| 項目 | スコアリング比率 | 調査方法 |

|---|---|---|

| 金利 | 25% | 各社公式サイトに掲載された情報 弊社実施のインタビュー 専門機関への依頼調査 インターネットによるアンケート |

| 審査 | 20% | |

| 運営会社 | 15% | |

| 限度額 | 10% | |

| 担保 | 10% | |

| 用途 | 10% | |

| 口コミ | 10% | 口コミ投稿フォームに投稿されたレビュー |

各不動産担保ローンのスコア詳細

ランキングで紹介した各不動産担保ローンの詳しいスコアはこちらです。

| 不動産担保ローン名 | スコア |

|---|---|

| AGビジネスサポート 「不動産担保ビジネスローン」 | 87 |

| セゾンファンデックス 「事業者向け不動産担保ローン」 | 83 |

| 丸の内AMS 「不動産担保ローン」 | 82 |

| アサックス 「事業者向け不動産担保ローン」 | 80 |

| アクト・ウィル 「不動産担保融資」 | 61 |

本記事の執筆をするにあたり弊社が実施したアンケート

| 調査期間 | 2025年7月1日~ 2026年1月31日 |

|---|---|

| 調査機関 | WizBiz株式会社 |

| 調査対象 | 日本全国の事業主・経営者 |

| 有効回答数 | 100件 |

| 調査目的 | 全国の事業主・経営者を対象に実施し、利用動機や利用目的などを明らかにすることで、今後利用を検討している事業主・経営者の参考になるコンテンツを作成するため |

PDF:不動産担保ローンの利用者へ実施したアンケート調査の結果について

| 調査期間 | 2026年2月1日~ 2026年4月10日 |

|---|---|

| 調査機関 | WizBiz株式会社 |

| 調査対象 | 日本全国の事業主・経営者 |

| 有効回答数 | 1,000件 |

| 調査方法 | ダイレクトメッセージによるアンケート |

PDF:不動産担保ローン利用実態調査

不動産担保ローンを扱う貸金業者の選定基準

情報更新:2026年4月11日

貸金業者は、必ず国(財務局長)もしくは都道府県知事から認可を受けて「貸金業者」として登録する必要があります。

しかし、中には「審査なし!」「絶対借りられる!」などと言って、無免許で営業しているヤミ金も存在します。

当サイトでは、国や都道府県に確認をし、「貸金業者として登録されている正規の貸金業者」のみを紹介しています。

資金繰りに困っている時は焦ってしまい、ヤミ金にも引っかかってしまいがち。だからこそ、当サイトに掲載している正規の貸金業者に申し込みましょう。

【正規の貸金業者を確認するサイト】

【参考サイト】

財務局ホームページ

北海道財務局

東北財務局

関東財務局

北陸財務局

東海財務局

近畿財務局

中国財務局

四国財務局

福岡財務支局

九州財務局

沖縄総合事務局(財務部)

北海道に本店が所在する日本貸金業協会 協会員

青森県に本店が所在する日本貸金業協会 協会員

岩手県に本店が所在する日本貸金業協会 協会員

宮城県に本店が所在する日本貸金業協会 協会員

秋田県に本店が所在する日本貸金業協会 協会員

山形県に本店が所在する日本貸金業協会 協会員

福島県に本店が所在する日本貸金業協会 協会員

茨城県に本店が所在する日本貸金業協会 協会員

栃木県に本店が所在する日本貸金業協会 協会員

群馬県に本店が所在する日本貸金業協会 協会員

埼玉県に本店が所在する日本貸金業協会 協会員

千葉県に本店が所在する日本貸金業協会 協会員

東京都に本店が所在する日本貸金業協会 協会員

神奈川県に本店が所在する日本貸金業協会 協会員

新潟県に本店が所在する日本貸金業協会 協会員

富山県に本店が所在する日本貸金業協会 協会員

石川県に本店が所在する日本貸金業協会 協会員

福井県に本店が所在する日本貸金業協会 協会員

山梨県に本店が所在する日本貸金業協会 協会員

長野県に本店が所在する日本貸金業協会 協会員

岐阜県に本店が所在する日本貸金業協会 協会員

静岡県に本店が所在する日本貸金業協会 協会員

愛知県に本店が所在する日本貸金業協会 協会員

三重県に本店が所在する日本貸金業協会 協会員

滋賀県に本店が所在する日本貸金業協会 協会員

京都府に本店が所在する日本貸金業協会 協会員

大阪府に本店が所在する日本貸金業協会 協会員

兵庫県に本店が所在する日本貸金業協会 協会員

奈良県に本店が所在する日本貸金業協会 協会員

和歌山県に本店が所在する日本貸金業協会 協会員

鳥取県に本店が所在する日本貸金業協会 協会員

島根県に本店が所在する日本貸金業協会 協会員

岡山県に本店が所在する日本貸金業協会 協会員

広島県に本店が所在する日本貸金業協会 協会員

山口県に本店が所在する日本貸金業協会 協会員

徳島県に本店が所在する日本貸金業協会 協会員

香川県に本店が所在する日本貸金業協会 協会員

愛媛県に本店が所在する日本貸金業協会 協会員

高知県に本店が所在する日本貸金業協会 協会員

福岡県に本店が所在する日本貸金業協会 協会員

佐賀県に本店が所在する日本貸金業協会 協会員

長崎県に本店が所在する日本貸金業協会 協会員

熊本県に本店が所在する日本貸金業協会 協会員

大分県に本店が所在する日本貸金業協会 協会員

宮崎県に本店が所在する日本貸金業協会 協会員

鹿児島県に本店が所在する日本貸金業協会 協会員

沖縄県に本店が所在する日本貸金業協会 協会員

野村真一税理士事務所 代表税理士

熊本大学法学部法学科卒業。一般企業勤務を経て2003年から税理士業界へ。卸売業、小売業、製造業、建設業、飲食業、サービス業、個人クリニック、医療法人、調剤薬局など様々な業種に携わる。2021年4月に税理士事務所を独立開業。九州北部税理士会所属。認定経営革新等支援機関。

税理士登録:145828、認定経営革新等支援機関:107440001001

X:野村真一@福岡の税理士

facebook:野村税理士事務所

Linkedin:野村 真一