「普段取引している銀行や信用金庫から融資を断られた…」

そのような会社でも、ネット銀行の口座を開設して、そこでビジネスローンを借り入れることはできます。

ネット銀行の融資なら、Web上で手続きが済むため、店舗へ行くことなく申し込みが可能です。

本記事では、ネット銀行で融資を受ける際のポイントや注意点、都市銀行や地方銀行で取り扱う事業資金融資との違いを解説します。

銀行から資金調達を行いたいなら「GMOあおぞらネット銀行」がおすすめです。

担保が必要な銀行融資が多い中GMOあおぞらネット銀行なら原則無担保無保証で融資を受けることができます。

また申込から融資までネット完結で、決算書や事業計画も不要です。

年利0.9%から借入できる低金利の銀行融資となっています。

WizBiz株式会社 代表取締役

経歴

1971年東京生まれ。大学卒業後、東証一部上場のコンサルティング会社に入社。銀行、信用金庫の融資コンサルタントを皮切りに、仙台支店長、東日本事業部長、執行役員を歴任。その後、常務執行役に就任し、経営コンサルティング部門や営業部門、サービス提供部門を統括。2010年に独立しWizBiz株式会社を設立。現在、経営者向けネットメディア「WizBiz」を運営。国内では経営者の会員登録数でNo.1のメディアとなっている。また、経営者向けサービス提供としては、ネットだけでなく、リアルの場も力をいれており、年500回以上のセミナーを開催し、4000名を越す経営者が参加。18万人の社長アンケートから1000個の悩みを回収。

著書:社長の孤独力

ビジネスローンとして融資を引けるネット銀行4社

大手の都市銀行よりも口座開設が簡単にできることで人気のネット銀行。

ビジネスローンとして事業者に融資をしているネット銀行は以下の4社があります。

- GMOあおぞらネット銀行

年利0.9%〜の低金利で最大1,000万円借りられる

- PayPay銀行

個人事業主もビジネスローンが使えるネット銀行

- 住信SBIネット銀行

決算書提出不要で最大3,000万円借りられる

- 楽天銀行

大手の楽天銀行で安心して借りられる

GMOあおぞらネット銀行

| 商品名 | あんしんワイド |

|---|---|

| 融資額 | 〜1,000万円 |

| 金利(実質年率) | 年0.9%〜年14.0% |

| 融資までの期間 | 最短2営業日 |

| 融資対象 | 法人 |

| 用途 | 事業資金 |

| 担保 | 不要 |

| 保証人 | 不要 |

| 公式申込ページ | GMOあおぞらネット銀行公式サイト |

- 創業初年度から利用可能!

- 融資枠型なので、何度でも借入・返済ができる!

- 申込〜借入までオンライン完結で使いやすい!

- 審査申込から最短2営業日で入金!

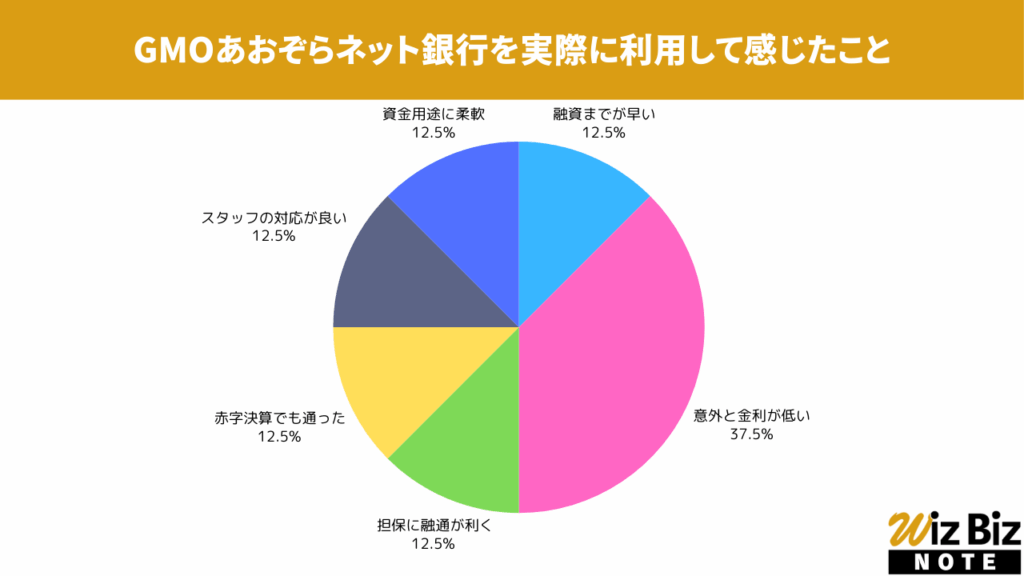

GMOあおぞらネット銀行「あんしんワイド」を実際に利用して感じたこと

アンケートの結果、金利の低さが特に評価されていました。

GMOあおぞらネット銀行「あんしんワイド」の会社情報

| 会社名 | GMOあおぞらネット銀行株式会社 |

|---|---|

| 代表 | 金子 岳人 |

| 所在地 | 東京都渋谷区道玄坂1丁目2-3 |

| 資本金 | 24,129,960,000円 |

| 設立 | 1994年2月28日 |

| 法人番号 | 9010001025425 |

| 登録金融機関登録番号 | 関東財務局長(登金)第665号 |

| 金融先物取引業協会 | 0313号 |

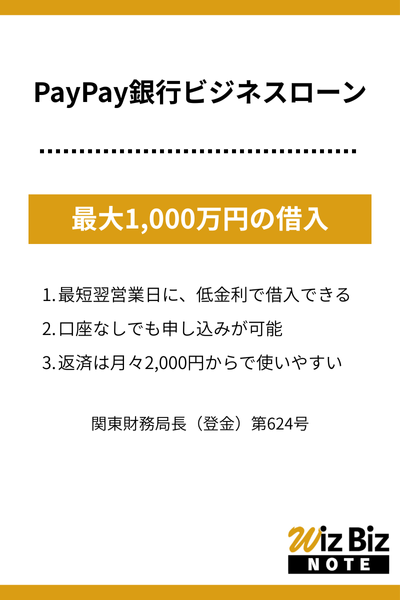

PayPay銀行

| 商品名 | ビジネスローン |

|---|---|

| 融資額 | 10万円〜1,000万円 |

| 金利(実質年率) | 1.8%〜13.8% |

| 融資までの期間 | 最短翌営業日 |

| 融資対象 | 法人 個人事業主 |

| 用途 | 事業資金 |

| 担保 | 不要 |

| 保証人 | 原則、代表者の連帯保証が必要 |

- 最短翌営業日に、低金利で借入できる

- 口座なしでも申し込みが可能

- 返済は月々2,000円〜なので資金繰りに困っている会社でも使いやすい

PayPay銀行の会社概要

| 会社名 | PayPay銀行株式会社 |

|---|---|

| 代表 | 田鎖 智人 |

| 所在地 | 東京都新宿区西新宿2-1-1 |

| 資本金 | 72,210,000,000 |

| 設立 | 2000年9月19日 |

| 法人番号 | 4011101030492 |

| 登録番号 | 関東財務局長(登金)第624号 |

| 加盟団体 | 一般社団法人 金融先物取引業協会 0304号 |

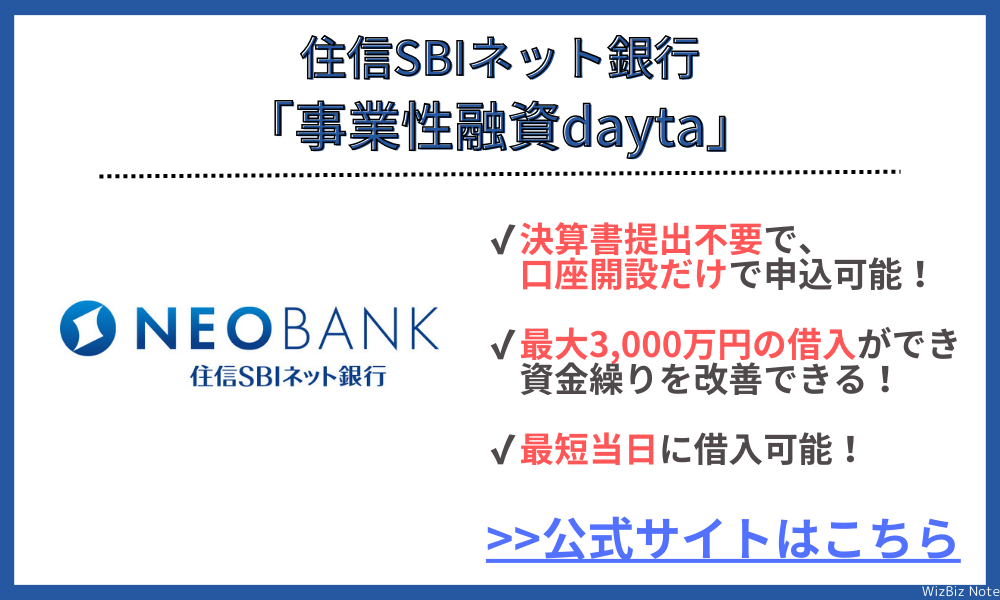

住信SBIネット銀行

| 商品名 | 事業性融資dayta |

|---|---|

| 融資額 | 50万円〜3,000万円 |

| 金利(実質年率) | 公式記載なし ※顧客ごとに個別に通知 |

| 融資までの期間 | 最短即日 |

| 融資対象 | 法人 |

| 用途 | 事業資金 |

| 担保 | 不要 |

| 保証人 | 不要 |

| 公式申込ページ | こちら |

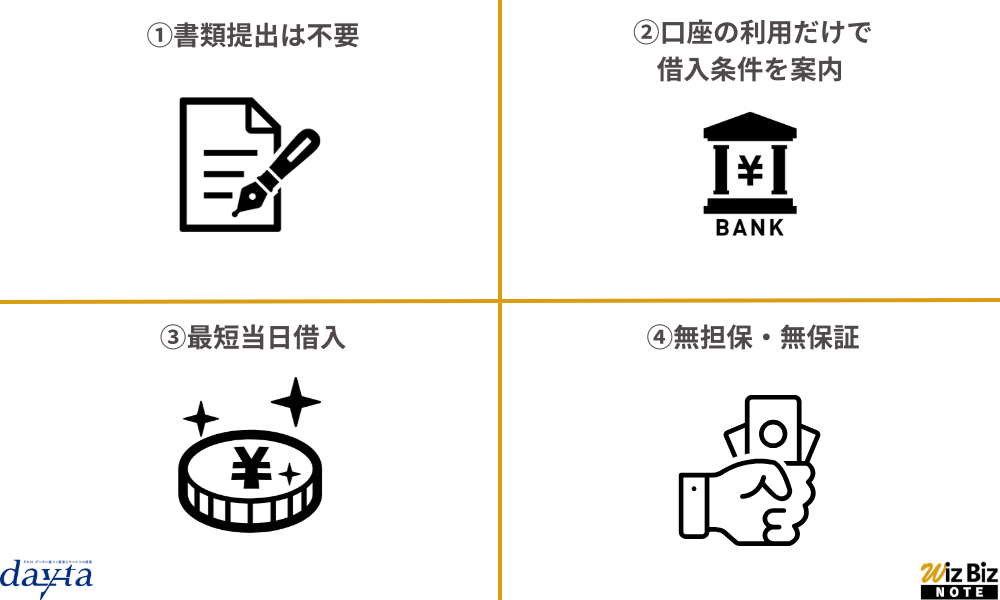

- 担保・保証人不要で最短即日に借入できる銀行系ビジネローン

- 決算書など書類の提出は不要で、住信SBIネット銀行の法人口座を利用していれば申し込み可能

- 一定期間住信SBIネット銀行の法人口座を利用している方が対象

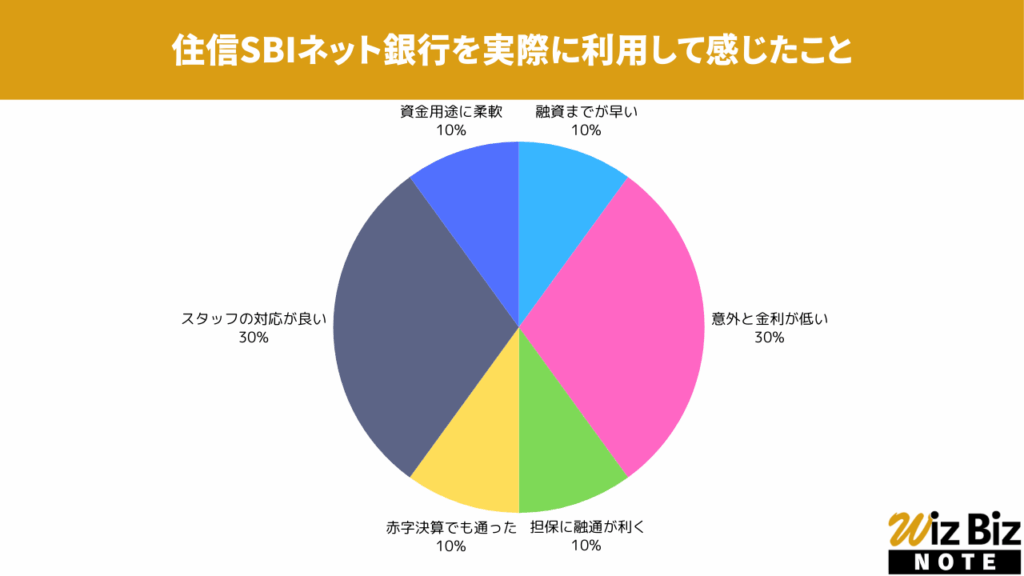

住信SBIネット銀行「事業性融資 dayta」を実際に利用して感じたこと

アンケートの結果、金利の低さとスタッフの対応が特に評価されていました。

住信SBIネット銀行「事業性融資 dayta」の会社情報

| 会社名 | 住信SBIネット銀行株式会社 |

|---|---|

| 代表 | 松本 安永 |

| 所在地 | 東京都港区六本木三丁目2-1 住友不動産六本木グランドタワー |

| 資本金 | 31,000,000,000円 |

| 設立 | 1986年6月 |

| 法人番号 | 6010401061386 |

| 登録番号 | 関東財務局長(登金)第636号 |

| 加盟団体 | 一般社団法人 金融先物取引業協会 0310号 |

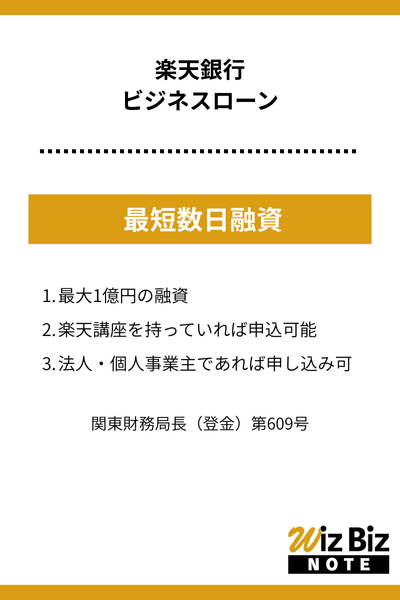

楽天銀行

| 商品名 | ビジネスローン |

|---|---|

| 融資額 | 100万円〜1億円 |

| 金利(実質年率) | 楽天銀行所定の利率 |

| 融資までの期間 | 数営業日 |

| 融資対象 | 法人 個人事業主 |

| 用途 | 運転資金 |

| 担保 | 原則必要 |

| 保証人 | 原則、経営者もしくは実質的支配者の保証が必要 |

- 最大1億円の融資を受けることができるので急にまとまった金額が必要な際にも利用できる

- 楽天銀行の普通預金を持っていれば誰でも申込可能なので便利

楽天銀行の会社概要

| 会社名 | 楽天銀行株式会社 |

|---|---|

| 代表 | 永井 啓之 |

| 所在地 | 東京都港区港南2-16-5 NBF品川タワー |

| 資本金 | 32,616,000,000円 |

| 設立 | 2000年1月14日 |

| 法人番号 | 5010701022527 |

| 登録番号 | 関東財務局長(登金)第609号 |

| 加盟団体 | 一般社団法人金融先物取引業協会 0307号 |

ネット銀行で融資を受けるのがおすすめな理由

法人向けの融資は、さまざまな金融機関で行われています。

「事業資金の融資は、地域の金融機関や公庫融資が便利」と考える人も多いでしょう。

しかし、メガバンクや地方銀行の融資や公庫融資を利用するには時間がかかり、審査通過のハードルも高いのが現実です。

比較的審査期間が短く、審査のハードルが低い融資を探しているなら、ネット銀行の融資を検討してみましょう。

下記のような「事業融資を受ける際の不安」があるなら、ネット銀行で融資を受けるのがおすすめです。

- 手続きが面倒

→ ネット銀行口座を開設すればローンに申し込める

- 事業融資に必要な法人口座開設に不安がある

→ ネット銀行は口座開設がしやすい

- ローンの審査通過が不安

→ ネット銀行のビジネスローンは審査が柔軟

- 窓口が開いている時間に店舗に行く時間がない

→ 24時間Webで手続きできる

- 担保を用意できない

→ ネット銀行のビジネスローンは無担保無保証が多い

- 金利が高く返済できるかが不安

→ ネット銀行のローンは、ノンバンクのビジネスローンより金利が低い

ネット銀行口座を開設するだけでビジネスローンに申し込める

ネット銀行なら、Webで法人口座を開設するだけで、ビジネスローンの申し込みが可能です。

一方、金融機関によっては、ビジネスローンの申込に際して店舗に直接行く必要があったり、決算書などの書類を直接渡したりしなければならない場合があります。

さらに、融資を受けるには数週間から1ヵ月程度かかる場合もあります。

ネット銀行でも、融資時に電話でヒアリングされる可能性はありますが、基本的には口座開設が完了すれば、Web上でビジネスローンの手続きが完結します。

ネット銀行では、店舗に行かずに借りられる「オンライン完結型のビジネスローン」の利用が可能です。

あらかじめ法人口座開設と合わせてビジネスローンの申し込みをしておけば、急に資金が必要になったときでも、すぐに融資が受けられます。

ちなみに、ネット銀行でビジネスローンがある4社(※)のうち、楽天銀行以外の3社は担保や保証人が不要です。

保証人不要で手軽に借りられるのも、ネット銀行ビジネスローンならではの特徴といえるでしょう。

【※ネット銀行別|ビジネスローン利用時の保証人の必要有無】

| ビジネスローンを提供しているネット銀行 | 保証人の必要有無 |

|---|---|

| PayPay銀行、住信SBIネット銀行、GMOあおぞらネット銀行 | 不要 |

| 楽天銀行 | 要 |

ネット銀行は口座開設がしやすい

都市銀行や地方銀行などの「店舗型金融機関」と比較すると、ネット銀行は法人口座や個人事業主の口座を開設しやすい特徴があります。

法人口座開設にあたっては審査があり、審査通過の条件を満たしていないと口座の開設ができません。

明確な審査基準は非公開ですが、審査難易度は「口座開設に必要な提出書類の数」や「ヒアリング方法」「口座開設までの期間」などで判断できるでしょう。

必要書類を例に見てみます。

メガバンクなどで法人口座を開設する場合は、基本的に登記簿謄本や印鑑証明が必要です。

一方、ネット銀行によっては、法人の代表が取引担当者であるなど条件を満たせば、運転免許証のみで口座開設が可能な場合があります。

口座申込から開設までに必要な期間を見ても、メガバンクや地方銀行などの店舗型金融機関では、口座開設に1ヵ月~1ヶ月半程度かかる場合があります。

その点、ネット銀行なら3~10営業日程度で口座開設が可能です。

※法人口座開設の必要書類比較

| みずほ銀行の法人口座開設 | 住信SBIネット銀行の法人口座開設 |

|---|---|

| ・印鑑(法人) ・登記事項証明書(履歴事項全部証明書など、発行日から6ヵ月以内の原本) ・本人確認書類(運転免許証やマイナンバーカードなど) ・当該法人の取引であることが分かる書類 ・実質的支配者の確認ができる書類 ・事業内容や事業実態のわかる書類 | ・運転免許証のみ ※オンライン本人確認が条件 ※法人の代表者が取引担当者である場合に限る |

参考:

みずほ銀行公式サイト「【法人】法人口座開設時に必要な書類は何ですか。」

住信SBIネット銀行公式サイト「本人確認書類について(法人のお客さま)」

ネット銀行のビジネスローンは審査が柔軟で借りやすい

ネット銀行のビジネスローンは、柔軟な審査により借りやすいのが特徴です。

店舗型の金融機関で融資を受ける際は、3期分の決算書提出を求められたり、一定期間の業歴がないと審査通過できなかったりと、制限が設けられているときがあります。

一方、一部のネット銀行では、法人口座の入出金履歴をもとに融資をしてくれるケースがあり、担保や保証人・決算書などの書類も不要です。

また、返済期間が比較的長いビジネスローンもあり、資金使途に制限なく借りられる場合もあります。

原則、24時間いつでもWeb上からオンラインで借入ができる

ネット銀行でのビジネスローンは、原則「24時間いつでもWeb上でオンライン借入ができる」点がおすすめです。

店舗型の金融機関が扱うビジネスローンの中には、Webで申し込みができても、ローン契約時には店舗に出向かなければならないケースがあります。

その点、ネット銀行のビジネスローンは、そもそも店舗がないため、申し込みから契約までのすべてをWeb上で完結でき、夜中でも早朝でも早期融資が可能です。

さらに、ネット銀行のビジネスローンは「極度型ビジネスローン」が多く、契約時に設定した利用限度額の範囲内なら、何度でも借りたり返したりができるのが特徴です。

「明日中に仕入れ先に支払う必要がある」など資金調達の期限が迫っているなら、必要な額を時間を問わず借りられるためおすすめです。

無担保で借りられる

ネット銀行のビジネスローンのほとんどは、無担保かつ保証人なしで借りられるため、担保がない事業主にもおすすめです。

【代表的なビジネスローンと担保や保証人の必要有無】

| PayPay銀行「ビジネスローン」 | 楽天銀行「楽天銀行ビジネスローン」 | 楽天銀行「楽天銀行ビジネスローン」 | GMOあおぞらネット銀行「あんしんワイド」 | |

|---|---|---|---|---|

| 担保 | 不要 | 必要 | 不要 | 不要 |

| 保証人 | 不要 | 原則、経営者もしくは実質支配者の保証 | 不要 | 不要 |

参考:

PayPay銀行「ビジネスローン」

楽天銀行「楽天銀行ビジネスローン取り扱い開始のお知らせ」

住信SBIネット銀行「事業性融資dayta」

GMOあおぞらネット銀行「融資(利用)枠型ビジネスローンあんしんワイド」

無担保で借りられるローンは、資金使途も自由なことが多く、借り手にとって便利なローンです。

ただし、担保や保証人は必要ないものの、厳正な審査は実施されます。

代表者の信用情報や、経営状況が悪いと審査に落ちることもあるため注意が必要です。

ノンバンクのビジネスローンと比べて金利が低い

ネット銀行のビジネスローンは、ノンバンクのビジネスローンと比較して金利が低いという点も、おすすめできる理由の一つです。

【代表的なビジネスローン金利比較】

| GMOあおぞらネット銀行「あんしんネット」 | AGビジネスローン(ノンバンク) | ファンドワン(ノンバンク) | |

|---|---|---|---|

| 金利 | 年0.9~14.0% | 年3.1~18.0% | 年10.0~18.0% |

| 融資限度額 | 初回契約時最大1,000万円 | 50万~1,000万円 | 30万~500万円 |

金利が下がると、毎月の返済額と金利手数料に、どれほど差が出るのか見てみましょう。

下記は、PayPay銀行ビジネスローンの返済シミュレーションを参考に、高金利と低金利ローンそれぞれで返済額や金利手数料を比較した表です。

金利が8.8%下がると、毎月の返済額が同じでも返済期間は7年短縮され、金利手数料は約336万円も下がることがわかります。

【金利の違いによる返済額や金利手数料の違い】

| 金利 | 毎月の返済額 | 返済期間 | 支払総額 | 金利手数料相当分 | |

|---|---|---|---|---|---|

| 13.8% | 40,000円 | 14年6ヵ月 | 6,940,723円 | 3,940,723円 | |

| 5.0% | 40,000円 | 7年7ヵ月 | 3,604,500円 | 604,500円 | |

| 差 | ▲8.8% | ー | ▲6年11ヵ月 | ▲3,336,223円 | ▲3,336,223円 |

ネット銀行で融資を受ける際の注意点

メリットの多いネット銀行のビジネスローンですが、以下の注意点も理解しておきましょう。

- 無担保ビジネスローンのため限度額は低め

- 初回の借入は金利が高く、限度額も少なめからスタートの場合が多い

- Webサイト上での取引のため、パソコンやスマホに慣れていない人はオンライン操作がむずかしい

無担保ビジネスローンなので限度額は低め

ネット銀行の無担保ビジネスローンは、有担保ローンと比較すると限度額が低めに設定されています。

事業規模や取引状況にもよりますが、ネット銀行ビジネスローンでの初回融資は、法人の場合で200~500万円程度、個人事業主なら50~100万円程度でしょう。

ネット銀行のビジネスローンは無担保融資のため、仮に返済が滞った場合、担保による資金回収ができません。

金融機関はリスクを回避するため、利用限度額を低めに設定しているのです。

下記は、住信SBIネット銀行の「無担保融資」と「有担保融資」の借入限度額を比較した表です。

借入限度額の下限額を見ても、無担保融資は50万円、一方で有担保融資は300万円と、大きく差があることがわかります。

【無担保ビジネスローンと不動産担保の限度額の違い ※住信SBIネット銀行】

| 無担保融資「事業性融資dayta」 | 有担保融資「不動産担保ローン」 | |

|---|---|---|

| 借入限度額 | 50万~3,000万円 | 年300万~1億円以下 |

初回の借入は最大金利・少限度額からスタートの場合が多い

ネット銀行ビジネスローンの初回借入では、最大金利かつ少ない限度額が適用されるケースがほとんどです。

ネット銀行の公式サイトを見ると、金利や限度額に幅を持たせて条件が掲載されていますが、実施には上限金利と下限利用額が適用されるケースがほとんどです。

【GMOあおぞらネット銀行「あんしんワイド」|公式サイト上の掲載例】

| 金利 | 年0.9~14.0% |

|---|---|

| 借入限度額 | 初回契約時最大1,000万円 |

初回融資時に下限金利や最高限度額が適用されないのは、ローン利用者としての「実績」がなく、信用度が未知数のためです。

信用情報機関の内容に問題がなく、事業の決算状況が好調でも、実際に毎月返済されるかどうかはローン契約をしてみないとわかりません。

ネット銀行としては、信用度が未知数の利用者に初回から高額融資をするのはリスクが高いため、はじめは最大金利&小限度額からスタートし、利用実績に応じて徐々に金利を下げて増額するケースがほとんどです。

Webサイト上での取引・オンライン完結に慣れていない人は操作が大変

ネット銀行のビジネスローンを利用する際、オンラインでの作業に慣れていない人は操作が大変と感じるかもしれません。

申し込みの際も、必要書類を写真撮影して画像データを送る必要がありますし、借入時もIDやパスコードを入れて画面上で取引ボタンを間違えずに操作しなければいけません。

操作方法はスマートフォンの画面やパソコン上には表示されますが、操作に慣れていなければ難しく感じるでしょう。

ネット銀行で融資を受ける流れ

ネット銀行で融資を受けるときの手続きはシンプルです。

まずは必要な書類を準備して、公式サイトで法人口座開設の手続きからはじめましょう。

ネット銀行の口座を開設する

まずはネット銀行で口座開設をします。

法人は法人口座開設、個人事業主は個人口座を開設します。銀行によっては、個人口座開設後に個人事業主用の屋号の付いた口座開設も必要です。

- STEP1……公式サイトの申込フォームに入力※本人確認資料や登記簿謄本が必要

- STEP2……事業内容申告と必要書類の提出

- STEP3……審査完了後、利用案内とカードが法人住所へ届く(簡易書留)

- STEP4……利用案内にあるログインIDを利用して初期設定を完了させる。

申込フォームでは、法人番号や法人設立年月日などの会社情報や、取引責任者である代表者の情報、実質的支配者情報・連絡先情報などの入力が必要です。

ちなみに、個人事業主向けのビジネスローンが利用できるのは、ネット銀行の中では「PayPay銀行」と「楽天銀行」の2社だけです。

ネット銀行のビジネスローンに申し込む

法人口座を開設したあと、ビジネスローンに申し込みます。

- STEP1……インターネットバンキングもしくは所定のWebサイトから申し込み

- STEP2……代表者へ電話でのヒアリング

- STEP3……審査完了後、審査結果をメールで通知

- STEP4……契約完了後、インターネットバンキングより借入

ネット銀行の店舗はないため、ビジネスローン申込時は店舗に出向く必要はありません。

しかし、ネット銀行によっては、GMOあおぞらネット銀行のように、ローン申込時に電話によるヒアリングが行われる場合があります。

電話の内容は、本人確認や契約意志の確認・経営状況に関するヒアリングがメインですが、電話がかかってきたときにはスムーズな対応を心がけましょう。

必要書類を提出する

審査の過程で決算書などの提出が必要になることもあり、その場合は銀行から連絡がきます。

ちなみに、PayPay銀行のビジネスローンの場合、原則書類の提出は不要です。

楽天銀行の「楽天ビジネスローン」の場合は、決算書もしくは確定申告書3期分の提出や担保の提供、保証人に関する資料が必要となります。

審査に通過したら限度額内で融資を受ける

審査に通過すると、融資限度額内で借入ができるようになります。

専用カードなどは発行されないため、インターネットバンキングにログインして、必要額を借りる流れとなります。

銀行融資の種類

都市銀行や地方銀行などの融資と、ネット銀行のビジネスローンは異なる特徴があります。

ここでは、下記4つの融資の違いについても解説します。

- プロパー融資……銀行から直接借りる融資制度のこと

- 信用保証付き融資……信用保証協会の保証を受けて借りる融資制度のこと

- 事業性評価融資……経営状況や事業の将来性を評価してもらい融資を受ける制度のこと

- ビジネスローン……法人や個人事業主が借りる「事業資金融資」の総称

プロパー融資

プロパー融資とは、銀行から直接事業資金を借りる融資制度のことです。

銀行は、ローン申込時に提出された決算書や事業計画書を審査し、返済能力などを判断して融資額や金利・返済期間を決定します。

プロパー融資では、返済が滞った場合に銀行が大きな損害を受けるため、信用保証付き融資や有担保ローンより審査が厳しく、返済期間が短いのが特徴です。

事業が安定していて信用度が高い、一定規模以上のの法人でなければ、プロパー融資は受けられません。

審査が厳しいプロパー融資ですが、信用保証協会を利用しないため、信用保証協会に支払う保証料が不要で保証枠と呼ばれる限度額もありません。

銀行と金利や融資額の交渉ができるのも、プロパー融資ならではのメリットといえます。

信用保証付き融資

信用保証付き融資とは、銀行などの金融機関を通し、信用保証協会の保証を利用して事業資金を借りる融資制度のことです。

信用保証協会は、起業直後の中小企業や小規模事業者向けの公的機関で、金融機関の融資をサポートする役目があります。

参考:一般社団法人全国信用保証協会連合会「もっと知りたい信用保証」

信用保証付き融資では、返済が滞った場合に信用保証協会が代わりに返済(代位弁済)する仕組みになっています。

金融機関は債務者の貸し倒れリスクを負う必要はないため、信用度の低い小規模事業者や、取引実績の少ない法人でも融資が受けやすいのが特徴です。

事業性評価融資

事業性評価融資とは、企業の持続的な成長や将来性などの評価を経て、事業資金を借りる制度のことです。

財務諸表や知的資産、今後の事業戦略や独自性などを金融機関が評価し、融資の可否が決まります。

金融機関は、企業評価のために「事業性評価シート」を用意し、経営者へヒアリングしながら評価をおこないます。

そのため、事業内容や財務状況などを丁寧に説明できるよう、綿密な準備が必要です。

事業性評価融資は、企業の成長性や事業内容がポイントとなるため、成長過程の企業やスタートアップ企業に向いている融資制度といえます。

参考:

中小企業庁「事業性評価の必要性」

経済産業省「ローカルベンチマーク」

ビジネスローン

ビジネスローンとは、法人や個人事業主が借りる「事業資金融資」の総称です。

ビジネスローンを取り扱っているのは、銀行などの金融機関や消費者金融などのノンバンクが多く、比較的審査に通りやすいのはノンバンクのビジネスローンです。

ビジネスローンは、「必要書類が少ない」「短期間で融資を受けられる」というメリットがある一方、「融資額が少ない」「金利が高い」などのデメリットもあります。

また、ビジネスローンのなかには、利用枠の範囲内で自由に借入と返済ができる「極度型方式」を採用している商品があります。

ローンを契約するだけなら年会費などもかからないため、急に資金が必要になるときに備え、ローン契約をして利用枠だけ確保しておくのもおすすめです。

ネット銀行での融資でよくある質問

ネット銀行での融資に関する「よくある質問」にもお答えしていきたいと思います。

ネット銀行のビジネスローンを利用する際には、公式サイトを見ても解決できない不安や悩みが出てくるものです。

「実際はいくらまで借りられる?」など、誰もが知りたい内容についても見ていきましょう。

ネット銀行でも融資は受けられますか?

ネット銀行でも融資は可能です。

メガバンクや地方銀行・信用金庫などの店舗型の金融機関と比較し、ネット銀行の融資商品は少な目です。

しかし、小規模事業者や個人事業主でも借りられるビジネスローンを提供しているネット銀行は多いため、融資が受けられる可能性も高いでしょう。

ただし、過去に代表者がカードローンで延滞していたり、債務整理をしたりした履歴があると、審査に落ちる場合もあります。

ネット銀行ではいくらまで借りられますか?

ネット銀行によって融資額は異なります。

ビジネスローンの商品概要を見ると、「1,000万円まで融資可能」などと書かれていますが、実際のところ初回融資で高額まで借りられるケースは稀です。

また、事業資金の融資は「借入は年収の1/3まで」と定められた総量規制の対象外となります。

そのため、「ビジネスローンなら高額を借りられる」と考えがちですが、実際は利用者の返済能力が重視されるため、初回融資時は少額しか借りられないのが実態です。

実際の融資額はローン利用者の与信結果にもよりますが、代表者の個人年収が500万円程度の場合、初回融資額は50万円~100万円程度が限界でしょう。

ローン利用後に堅実な利用を心がけると、次第に利用額は増えていきます。

ネット銀行の口座を開設しなくても借りられますか?

口座なしでも基本的には借りられます。ただし、スムーズにビジネスローンを利用したいなら、事前にネット銀行の法人口座を開設したほうが良いでしょう。

ネット銀行のビジネスローンでは、決算書類などを提出する代わりに、2ヶ月の入出金履歴を確認されることがあります。

金融取引履歴をもとに経営状況が審査されるわけですが、口座が開設されていないとチェックもできないため、できれば事前に口座を開設しておくのがおすすめです。

ネット銀行の融資に落ちた場合はどうすれば良い?

ネット銀行の融資に落ちた場合は、ファクタリングやノンバンク系のビジネスローンなどを検討してみましょう。

ただし、プロミスやアコムなど「大手消費者金融の個人向けカードローン」はおすすめできません。

なぜなら、個人向けカードローンは事業資金への利用はできないからです。

万が一、事業資金への利用が発覚した場合、一括返済を求められてカードローンは強制解約となるため、さらに資金繰りが苦しくなる可能性があります。

ネット銀行の融資は個人事業主でも利用できますか?

個人事業主でも利用できます。

ネット銀行が提供するビジネスローンのうち、PayPay銀行と楽天銀行の2社は個人事業主でも申し込めます。

| PayPay銀行「ビジネスローン」 | 楽天銀行「楽天銀行ビジネスローン」 | 住信SBIネット銀行「事象性融資dayta」 | GMOあおぞらネット銀行「あんしんワイド」 | |

|---|---|---|---|---|

| 個人事業主 | 〇 | 〇 | × | × |

| 法人 | 〇 | 〇 | 〇 | 〇 |

参考:

PayPay銀行「ビジネスローン」

楽天銀行「楽天銀行ビジネスローン取り扱い開始のお知らせ」

住信SBIネット銀行「事業性融資dayta」

GMOあおぞらネット銀行「融資(利用)枠型ビジネスローンあんしんワイド」

ネット銀行の融資まとめ

事業資金の調達にビジネスローンを検討しているなら、ネット銀行のビジネスローンがおすすめです。

ネット銀行のビジネスローンなら、口座開設と同時に必要最小限の書類でローンの申し込みができ、低金利かつ無担保で借りられます。

ただし、ネット銀行のビジネスローンは、手続きが簡単でも厳正な審査が行われます。

代表者の信用情報に傷があったり、経営状況が芳しくない場合は審査に落ちることもあるため、慎重に申し込むよう心がけましょう。