株式会社エム・アール・エフ(※以下MRF)は、中小企業や個人事業主向けに不動産担保ローンを提供しているノンバンクです。

銀行融資や公的融資では資金調達が難しいケースでも融資が受けられるケースも多く、特に銀行で借りられない法人や個人事業主におすすめです。

MRFの審査は比較的甘く、必要書類が揃えば最短3日で借りられるというメリットがありますが、一方で「金利が高い」というデメリットもあります。

今回は、MRFの商品概要や口コミから、審査の特徴やどのような事業者におすすめなのか詳しく見ていきたいと思います。

| 商品名 | 長期間元金据置プラン |

|---|---|

| 対応エリア | 大阪府、兵庫県、岡山県 広島県、山口県、福岡県 大分件、佐賀県、熊本県 長崎県、宮崎県、愛媛県 鹿児島県、香川県 |

| 融資額 | 100万円〜3億円 |

| 融資利率 | 年4.0%〜9.9% |

| 実質年率 | 年15.0%以内 |

| 融資までの期間 | 最短3日 |

| 融資対象 | 法人 個人事業主 |

| 貸付方法 | 証書貸付 |

| 用途 | 事業資金 |

| 担保 | 不動産 |

| 抵当順位 | 不問 |

| 保証人 | 原則不要 |

| 公式申込ページ | MRF公式サイト |

MRFは不動産担保融資を専門とするノンバンク

MRFは、西日本を中心に全国9拠点に営業所がある不動産融資専門のノンバンクです。

2024年10月時点での融資残高は340億円超と、比較的新しい会社ながら多くの融資実績を積んでいることがわかります。

MRFの事業内容は単なる融資だけではありません。ファイナンシャルプランナーや宅地建物取引士などの専門資格を持つスタッフが在籍しており、顧客の経営課題に関するアドバイスや、最適な資金調達プランを提案してくれるのが特徴です。

【MRFの会社概要】

| 会社名 | 株式会社エム・アール・エフ |

|---|---|

| 主な取り扱い商品 | 不動産担保ローン(長期間据置・ブリッジ・バリエーションなど) |

| 設立 | 2012年(平成24年)7月12日 |

| 資本金 | 1億円(2024年現在) |

| 所在地 | 〒810-0004 福岡市中央区渡辺通5丁目23番8号 サンライトビル6階 |

| 登録番号 | 福岡財務支局長(5)第00173号、日本貸金業協会会員第005731号 |

| 営業拠点 | 全国9拠点(福岡、東京、大阪、名古屋、広島、鹿児島など) |

| 融資残高 | 約340億円(2024年10月時点) |

MRF利用者の口コミ・評判

実際に、MRFを利用したユーザーからの口コミも見てみましょう。

MRFの公式サイトには、実際に融資を利用した法人や個人事業主からの声が数多く掲載されています。

そのほとんどが「スピード対応」「柔軟な姿勢」「親身な対応」などポジティブな内容となっており、高い評価を得ていることがわかります。

銀行には断られたがMRFではすぐに借りられた(60代/不動産業)

| 銀行融資を申込んでいましたが、様々な条件を付けられ結局借りられませんでした。MRFに相談したところスムーズに動いてくれて、経営課題に関するアドバイスももらえ、とても助かりました。 |

この口コミから読み取れるのは、MRFの柔軟な審査体制とスピード感です。

銀行では借りられなかった事業者でも、MRFでは担保や事業の将来性を重視して審査してくれるため、融資が下りやすいという特徴があります。

銀行の審査が遅くMRFに相談したら迅速に対応してくれた(40代/情報通信業)

| 行政書士の紹介でMRFを知りました。銀行では審査が進まず困っていましたが、MRFでは書類の集め方から親切に教えてくれ、融資までが非常にスムーズでした。 |

MRFの強みは、利用者の立場を考えたサポート体制にあります。

審査スピードだけでなく、はじめて事業融資を利用する人にとっては、頼りになるノンバンクといえるでしょう。

新規出店の夢をMRFが実現(飲食業/開業希望者)

| 新しく店舗を出す予定でしたが、自己資金が不足し、他社からも断られ半ば諦めかけていました。貸してくれたのはMRFだけでした。 |

MRFは将来性を重視した審査をしてくれるのが特徴です。

銀行では過去の決算内容が重視されますが、MRFはビジネスの計画性や成長性を評価し、創業フェーズの資金調達にも前向きです。

将来を評価してくれた(法人/製造業)

| 過去の赤字決算がネックで、他の金融機関は一律で審査落ち。しかし、MRFは将来の収益見通しを根拠に評価してくれ融資に前向きでした。 |

MRFの強みは「将来性を見据えたプランニング力」です。

将来性を考え、事業計画次第で融資に踏み切る柔軟さは、銀行などの金融機関にはない特徴といえるでしょう。

月々の返済負担を軽減する提案(個人事業主/建設業)

| 銀行で提案された返済額が厳しく悩んでいましたが、MRFは元金据置期間のあるプランを提示してくれたので、余裕を持って事業を回せるようになりました。 |

MRFは、利用者の立場にたった豊富なバリエーションのなかから、最適な融資を提供してくれるノンバンクです。

「長期間元金据置プラン」などは、事業の立ち上げ期や、資金繰りに困った時には、ぜひ利用したい融資といえます。

MRFの利用方法

MRFは、来店不要で電話やWebで完結できる点が特徴です。審査から契約、融資の実行までは簡単な手続きで済みますが、必要書類などに不備があると審査に時間がかかります。

MRFを利用する際は、利用方法や必要書類、手続き上の注意点などは理解しておきましょう。

仮申込み

はじめに、MRFの公式サイトにある申込フォーム、もしくは電話・メール・FAXにて仮申込みを行います。仮申込時に入力する内容は、以下のような簡易的な情報です。

- 申込者の氏名・連絡先

- 希望融資額

- 担保となる不動産の有無

この段階では、詳細な書類提出は不要です。最短24時間以内に仮審査の可否が連絡されるため、資金調達を急ぐ場合は、すぐに他の資金調達方法も検討できるでしょう。

【関連記事】

ビジネスローンの必要書類とは?法人と個人事業主が申込から契約までに用意すべき書類を解説!

担保評価と本審査

仮審査に通ると本審査に進みます。本審査では、以下の書類を提出する必要があります。

- 本人確認書類(運転免許証・保険証など2点)

- 担保不動産の登記簿謄本(最新3ヶ月以内)

- 決算書または確定申告書(直近2期分)

- 営業許可証、事業計画書(あれば)

- 担保提供者が本人でない場合は、その同意書

よくある書類不備の例としては、「最新の書類を用意できていない」というケースがあります。

ほかにも、事業計画書に記入ミスがあったり、数字が間違っていたりすると再提出が必要になる場合もあり注意が必要です。

なお、書類提出は郵送または担当者との対面で行います。担保不動産が共有名義の場合は、共有者全員の同意が必要となるため、事前に確認しておくと手続きもスムーズに進むでしょう。

審査と同時に担保として設定した不動産の担保評価も行われます。

契約

融資が可決されると、担当者が訪問し契約書類に署名・押印を行う形で正式契約を結びます。来店不要で契約手続きが完了する点は、地方在住者や多忙な経営者にとって大きなメリットです。

融資と返済

契約完了後、指定の口座に最短当日〜数日以内で融資金が振込まれます。

なお、返済方法は下記のパターンから選べます。

- 毎月の元利均等返済

- 元金据置期間あり(プランによる)

- 口座振替or銀行振込による支払い

長期間の元金据置プランは当面元金の支払を先送りにできるため、資金繰りに困っている事業者に特におすすめです。

なお、MRFでは法人契約の場合でも原則「第三者の保証人は不要」となるため、保証人を立てたくない事業者にとっても頼りになるノンバンクといえます。

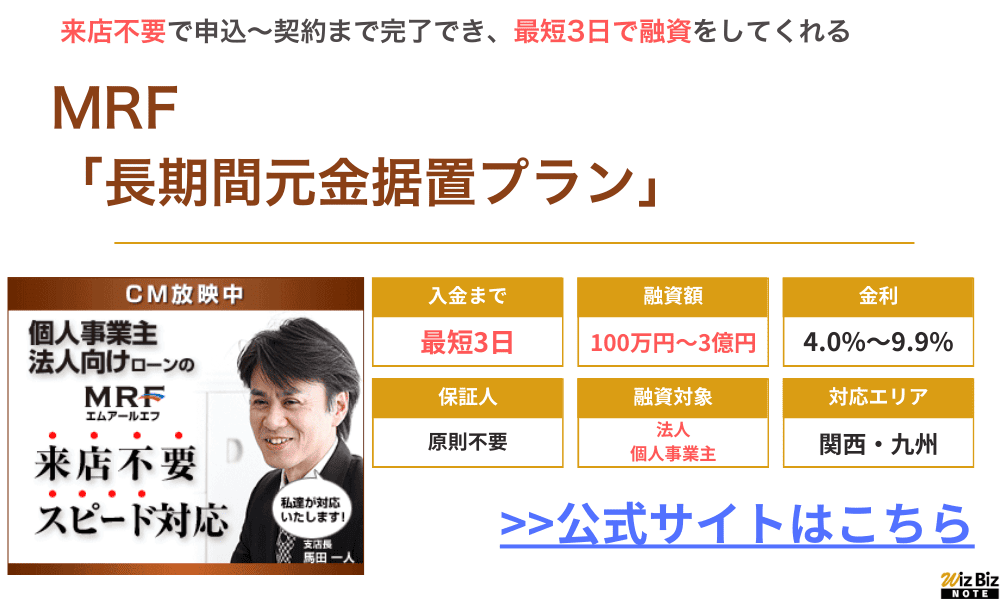

MRFの長期間元金据置プラン

MRFが提供している融資の詳細も見ていきましょう。はじめに「長期間元金据置プラン」からご紹介します。

このプランの最大の特徴は、「最長3年間元金の返済を据え置いて利息のみの支払いで済む」という点にあります。

【MRFの長期間元金据置プランの商品概要】

| 商品名 | 長期間元金据置プラン |

|---|---|

| 借入限度額 | 100万円~3億円 |

| 金利(年率) | 4.00%~9.90%(実質年率15%以内) |

| 元金据置期間 | 最長3年間(利息のみの支払い) |

| 返済方式 | 元金一括返済(最終回) |

| 返済期間 | 最長15年(3年ごとの更新制) |

| 手数料 | 更新手数料:更新時に残高の3.3%(税込)事務手数料:融資額の3.3%(税込) |

| 担保 | 不動産(土地・建物に根抵当権を設定) |

| 保証人 | 法人の場合、代表者の連帯保証が必要 |

| 繰上返済違約金 | 据置期間中に完済する場合、残元金の3%が発生 |

| 契約方法 | 原則対面(MRF担当者の訪問で対応、来店不要) |

起業直後や新規事業立ち上げ期など「キャッシュフローが安定していない時期」は、通常の元利均等返済だと毎月の返済負担が重くなり、資金繰りに支障をきたすリスクがあります。

その点、MRFの長期間元金据置プランなら、事業が軌道に乗るまで返済負担を軽くできるためおすすめです。

ただし、据置期間中に繰上返済を行うと「残元金の3%」の違約金が発生する点や、法人の場合は原則として代表者の連帯保証が求められる点には注意が必要です。

MRFのブリッジプラン

MRFの「ブリッジプラン」は、その名の通り「橋渡し」のように短期の資金繰りを目的に設計された融資プランです。

このプランは、借入期間中は毎月利息のみを支払えばよく、元金は期間中の任意のタイミングで一括返済するかたちとなります。

一時的に資金がショートしていて、かつ「翌月には売掛金の入金が確実」という状態なら、MRFのブリッジプランで一時的に資金繰りを改善させることもできるでしょう。

【MRFのブリッジプランの商品概要】

| 商品名 | ブリッジプラン(短期つなぎ融資) |

|---|---|

| 借入限度額 | 100万円~3億円 |

| 金利(年率) | 5.00%~9.60%(実質年率15%以内) |

| 契約期間 | 1ヶ月~12ヶ月(最長1年) |

| 返済方式 | 自由返済型(期間中は利息のみ支払い、元金は任意のタイミングで一括返済) |

| 事務手数料 | 融資額の2.20%(税込) |

| 繰上返済手数料 | 無料(違約金なし) |

| 担保 | 不動産(土地・建物に根抵当権を設定) |

| 保証人 | 原則不要(法人の場合は代表者の連帯保証が必要) |

| 契約方法 | 原則対面(MRF担当者が訪問。来店不要) |

銀行では「短期&少額融資」は敬遠されがちですが、ブリッジプランなら急な資金ショートでも安心して対応できます。

MRFのバリエーションプラン

MRFの「バリエーションプラン」は、不動産以外の資産を担保にして資金調達ができる融資です。売掛金や動産(設備や車両など)担保の対象が幅広いため、不動産担保を持たない事業者でも安心して利用できる点がメリットといえます。

MRFのバリエーションプランは下記のような事業者に向いています。

- 不動産は持っていないが、在庫商品や設備などを担保に差し出せる事業者

- 診療報酬の入金を待てない介護・医療事業者

- 小口資金をスピーディーに調達したい事業者

【MRFのバリエーションプランの商品概要】

| 商品名 | バリエーションプラン(多様な担保資産対応型) |

|---|---|

| 借入限度額 | 10万円~3,000万円 |

| 金利(年率) | 実質年率7.00%~15.00% |

| 契約期間 | 元利均等・元金均等:最長5年(~60回) |

| 自由返済型 | 最長1年(~12ヶ月) |

| 担保の対象資産 | 上場株式、公社債、売掛債権、診療・介護報酬債権、動産(自動車・在庫商品・機械設備等)、ゴルフ会員権など |

| 保証人 | 原則不要(法人の場合は代表者の連帯保証が必要) |

| 事務手数料 | 融資時に設定(公式明記なし) |

| 違約金(途中返済時) | 残元金の3% |

ただし、不動産担保融資に比べると、金利はやや高め(最大15.00%)に設定されている点には注意が必要です。

さらに、途中完済には残元金の3%の違約金がかかるため、早期返済を予定している場合には、トータルコストも計算しておきましょう。

MRFが扱うその他の事業性融資

MRFでは、不動産担保ローンや資産担保型ローンに加え、事業者の多様な資金ニーズに応える複数の融資が用意されています。

オーダーメイドプラン

オーダーメイドプランは、「最長35年」という長期返済に対応できる、自由設計型の事業性融資です。

借入金額や返済期間など、利用者の事情に合わせたカスタマイズが可能で、設備投資や長期の資金需要に向いています。

【オーダーメイドプランの商品概要】

| 借入限度額 | 50万円~3億円 |

|---|---|

| 金利(年率) | 6.00%~15.00% |

| 返済期間 | 最長35年(元利均等・元金均等返済) |

| 担保 | 不動産(根抵当権設定) |

| 保証人 | 原則不要(法人は代表者保証) |

| 違約金(途中返済) | 残元金の3% |

| 事務手数料 | 不要 |

不動産事業向けプラン(標準型)

不動産事業向けプラン(標準型)は、不動産業者や不動産投資家向けに用意されているプランです。

不動産の仕入れ資金などにも使えるよう「最大3億円までの融資が可能」で、物件売却と同時に一括返済できる自由返済型が採用されているのが特徴です。

【不動産事業向けプラン(標準型)の商品概要】

| 借入限度額 | 300万円~3億円 |

|---|---|

| 金利(年率) | 6.57%~12.00% |

| 契約期間 | 最長1年(自由返済型) |

| 担保 | 不動産(根抵当権設定) |

| 保証人 | 原則不要(法人は代表者保証) |

| 違約金(途中返済) | なし |

| 事務手数料 | 融資額の2.20%(税込) |

不動産事業向けプラン(3ヶ月償還型)

不動産事業向けプラン(3ヶ月償還型)は、「不動産売却が確定している」など短期返済が可能な場合に使えるプランです。融資までのスピードも早いため、「物件をすぐに仕入れたいが銀行融資では間に合わない」といった場面に適しています。

【不動産事業向けプラン(3ヶ月償還型)】

| 借入限度額 | 300万円~3億円(標準型と同様) |

|---|---|

| 金利(年率) | 4.50%~6.60% |

| 契約期間 | 最長3ヶ月(自由返済型) |

| 担保 | 不動産(根抵当権設定) |

| 保証人 | 原則不要(法人は代表者保証) |

| 違約金(途中返済) | なし |

| 事務手数料 | 1.10%~2.20%(利用期間に応じ変動) |

出典:株式会社エム・アール・エフ「不動産事業向けプラン3ヶ月償還型」

ノンバンクのMRFを利用するメリット

MRFには、柔軟な審査で豊富な商品があるなど、さまざまなメリットがあります。そのほかにも、どのようなメリットがあるのか詳しく見ていきましょう。

【関連記事】

ノンバンクのビジネスローンおすすめランキング!大手業者から融資を受けるメリットも解説

審査が早く柔軟

MRFの大きなメリットとして、「審査スピードが早く柔軟」という点が挙げられます。

銀行融資では数週間から1ヵ月以上かかるケースがほとんどですが、MRFなら申込から融資実行まで最短3日で対応してくれます。

赤字決算や税金未納などで銀行融資が難しいケースでも、MRFは不動産評価や事業の将来性次第で、前向きに融資を検討してくれる点が強みです。

【関連記事】

即日融資のビジネスローン13選!消費者金融系のメリットやデメリットも解説

大口資金・長期返済にも対応

MRFは最大3億円までの融資が可能で、業界でもトップクラスの融資規模を誇るノンバンクです。

多くのノンバンクが1,000万円〜1億円程度を上限としている中、MRFなら不動産や設備などを担保にすることで、高額の資金ニーズにも対応できます。

また、最長35年という長期返済プランも選べるため、キャッシュフローを痛めずにゆっくり返済していけるのも大きなメリットです。

多彩な融資プランがある

MRFでは、下記のような多彩な融資商品が用意されており、事業者が置かれている経営状況や資金ニーズに応じたプランが選べるのがメリットです。

- 長期間元金据置プラン(最長3年元本返済猶予)

- ブリッジプラン(短期つなぎ資金)

- バリエーションプラン(不動産以外の担保を活用)

- 不動産事業者向け短期プラン

- オーダーメイドの長期返済プラン

「短期間だけ借りたい」「経営が苦しいのでしばらく利息だけ支払いたい」といった要望に応えてくれるのは、MRFならではのメリットといえるでしょう。

保証人なしで利用可能

MRFは、原則として第三者の連帯保証人を必要としません。

保証人を立てなくてよい点は、信用度に不安がある法人や個人事業主にとっては大きなメリットといえます。

法人契約の場合は代表者の保証が必要ですが、それ以外の保証人を立てる必要はないため安心です。

また、知人や親族が所有する不動産を担保に差し出す場合でも、担保提供者が保証人になる必要はなく、物上保証(担保提供のみ)で融資が可能です。

正規の貸金業者なので安心

MRFは財務局に貸金業者として登録されており、日本貸金業協会にも加盟している正規のノンバンクです。

法律を遵守している貸金業者であるため、法定金利(年率20%以内)で貸付を行っており、ヤミ金のような違法な融資は行っていません。

専門資格を持つスタッフが多数在籍し、資金調達に関する適切なアドバイスが受けられる点も大きなメリットといえるでしょう。

ノンバンクのMRFを利用する際の注意点

審査に柔軟でスピーディーな融資をしてくれるMRFですが、融資を受ける際にはいくつか注意すべき点があります。

金利・手数料が高めに設定されている

MRFの貸付金利は、商品によって「年4.00%~15.00%」と幅がありますが、プランや審査結果によっては上限金利が適用されることがあります。

年率15%となると、個人向け消費者金融と同じレベルの金利となり、借入額や返済期間によっては経営を圧迫しかねません。

特に元金据置プランやバリエーションプランでは、担保リスクが加味され高めの金利が設定される傾向があります。

加えて、融資時に2.20%~3.30%の事務手数料が発生するほか、繰上返済時には残元金の2%~3%の違約金が設定されているプランも多く、総支払額が増える点には注意が必要です。

担保資産の提供が必須

MRFの全商品に共通して言えることですが、不動産や有価証券・売掛債権などの担保が必要になる点にも注意が必要です。

いわゆる「無担保融資」は提供しておらず、担保がない事業者はそもそも利用対象外となってしまいます。

自社名義の不動産を保有していない企業や、「創業資金を借りたい」など、売掛実績がない時点での融資は難しいでしょう。

返済不能時は担保資産を失うリスクがある

MRFが提供している融資は、差し出した担保に根抵当権が設定される担保付き融資です。返済不能に陥ると、差し出した担保は競売などにより処分される可能性があります。

融資を受ける際には、必ず返済可能な金額にとどめ、事業計画とキャッシュフロー予測を立てて無理のない返済計画を考えておくことが重要です。

サービス提供エリアが一部に偏っている

MRFは福岡をはじめ関西や中部・首都圏にも支店がありますが、事業展開は一部のエリアに限定されています。そのため、担保がないエリアではサービスが利用しづらいかもしれません。

とはいえ、実際の審査や相談は非対面でも進められるため、支店がないエリアで事業を営む会社でも、問い合わせや申込自体は可能です。

事業資金の借入を検討しているなら、まずは電話やWebフォームから相談してみましょう。

参考:MRFの店舗情報

対面契約・書類準備に一定の手間がかかる

MRFの融資契約は、原則として契約書への署名・押印が必要で、オンライン完結には対応していません。契約時はMRFの担当者が来訪してくれますが、予定が合わないケースもあり「契約手続きには時間がかかる」と思った方が良いでしょう。

さらに、本審査段階では下記の書類提出が求められます。

- 決算書または確定申告書(2~3期分)

- 担保物件の登記簿謄本

- 営業許可証(業種により)

- 事業計画書など

事業計画書など、書類によっては作成に時間がかかるケースもあるため、MRFを利用する際は前もって必要書類を確認してから申込みましょう。

MRFの利用がおすすめな方

ここまでの情報を踏まえ、結局のところMRFはどんな事業者におすすめなのか詳しく見ていきます。

融資を急ぐ方

MRFは、最短3営業日で融資が実行されるノンバンクです。「月末までに税金を支払う必要がある」「仕入先への支払期限が差し迫っている」など、急な資金調達を必要としている事業者には特におすすめです。

また、一時的に利息支払いだけで済む「ブリッジプラン」などもあり、「ビジネスチャンスを逃さず積極的に投資したい」と考える事業者にも向いているでしょう。

銀行融資が難しい状況の方

「銀行でリスケ(返済猶予)を受けた」「決算が赤字」「税金が未納」といった理由で、銀行や信用保証協会から融資を断られている事業者にもおすすめです。

MRFは担保評価と将来性を見て柔軟に融資をしてくれるノンバンクですので、銀行よりは借りやすいでしょう。

実際に「税金を滞納していたが、事情を説明したうえで融資してもらえた」といった口コミもあります。

信用情報だけで融資可否を決める銀行とは違い、事業の成長性を評価してくれる点では、営業実績の短い事業者にもおすすめといえます。

不動産など担保余力がある方

MRFの基本は担保融資です。自社または親族名義で保有する土地や建物がある事業者にもおすすめです。

担保に余力があれば、遊休資産や活用されていない不動産を元手に資金調達が可能で、ビジネスチャンスも逃さずに済むでしょう。

銀行の担保評価が低い場合でも、MRFなら高めに評価してくれる場合があります。金利が少し高くても、融資の可能性を重視したいなら、銀行よりMRFのほうが確実です。

大口資金を長期返済で借りたい方

MRFは最大3億円の借入枠と、最長35年の返済期間(オーダーメイドプラン)を提供しています。

一般的なノンバンクだと、不動産担保ローンでも最大1億円までというケースも多く、大口資金を長期返済で借りたい事業者にはおすすめです。

「毎月の返済額を抑えて事業投資したい」「長期でゆっくり返済したい」と考える経営者には有利な選択肢といえるでしょう。

新規事業・事業転換を検討している方

創業間もない時期や新規事業の立ち上げ時は、実績が乏しいことから銀行融資の審査通過は難しいでしょう。

その点、MRFは「将来性」や「担保力」を重視するため、新規事業に必要な融資を検討している事業者にもおすすめです。

元金据置プランを利用すれば、最初の3年間は利息のみの返済で済むため、事業が軌道に乗るまでの資金不足も防げるでしょう。

不動産取引のチャンスを逃したくない方

MRFには「不動産事業向けプラン」や「3ヶ月償還型」の短期集中プランがあり、物件仕入れや競売対応など、即断即決が必要な不動産業者にもおすすめです。

たとえば、「エンド決済が決まっている物件を早急に仕入れたい」「競売で納付期日が迫っている」といった場面では、迅速なブリッジ融資で資金をつなぎ、数ヶ月以内に返済するという使い方もできるでしょう。

MRFの利用が向いていない方

MRFの融資は多くの事業者に柔軟な資金調達手段を提供する一方で、すべてのケースに適しているとは限りません。

以下に該当するような方は、他の資金調達方法を検討したほうが良い場合があります。

担保となる資産が用意できない方

MRFは不動産などの担保資産を必須とするノンバンクであり、無担保融資には対応していません。

したがって、土地や建物・有価証券など、金融資産を保有していない事業者には不向きです。

創業初期や小規模事業者など、資産の提供が難しい事業者は、日本政策金融公庫の創業融資や信用保証協会付き融資などの公的制度を検討するほうが現実的でしょう。

信用力がある方(銀行の低金利融資を受けられる事業者)

財務内容が健全で、業績が良好な場合は、銀行融資(年利1~3%台)や政府系金融機関の低利融資が圧倒的に有利です。

そのため、信用力がある事業者にはMRFは不向きといえます。MRFの金利は4~15%とやや高めに設定されているため、わざわざ高金利で借りる必要もないでしょう。

急ぎで融資を受ける際は別ですが、信用力のある企業なら、まず低金利で借りられる銀行のプロパー融資などから検討すべきです。

毎月の利息負担に耐えられない方

MRFの融資では、元金据置プランでも利息の支払いは毎月発生します。たとえば1億円を年利10%で借りると、年間1,000万円(月額約83万円)の利息がかかることになります。

売上変動が大きい業種や、資金繰りに余裕がない状況でこのような利息支払いを続けるのは、大きなリスクです。

【関連記事】

不動産担保ローン審査が甘いランキング!おすすめの法人・個人事業主向けローン比較

MRFはヤミ金ではなく認可を受けた貸金業者

MRFは不動産担保融資に特化した正規のノンバンクであり、福岡財務支局長の認可を受けた貸金業者です。

日本貸金業協会にも加盟し、法定内の金利で営業しているため、いわゆるヤミ金とは全く異なります。

事業者の資金ニーズに応じ多彩な融資を提供している点や、銀行融資が難しい状況でも柔軟に対応してくれる点は大きなメリットといえるでしょう。

金利や担保条件など注意点はありますが、より確実に融資を受けたいなら、銀行や他社ノンバンクよりも優先して検討する価値はありそうです。

- 不動産所有者向けのビジネスローン

- 利息は他ビジネスローンと比べて低め!

- FP、宅建、貸金業務取扱主任者など専門資格を持つ担当がサポートしてくれる!

MRFの会社概要

| 会社名 | 株式会社エム・アール・エフ |

|---|---|

| 代表 | 日下部 豊 |

| 所在地 | 福岡県福岡市中央区渡辺通5丁目23番8号 サンライトビル6階 |

| 資本金 | 75,000,000円 |

| 設立 | 2012年4月 |

| 法人番号 | 4290001059301 |

| 貸金業登録番号 | 福岡財務支局長(4)第00173号 |

| 日本貸金業協会 | 第005731号 |