沖縄県内で事業資金の調達を考えているなら、不動産担保ローンがおすすめです。

不動産担保ローンを扱う業者は銀行やノンバンクなどさまざまですが、銀行融資が難しい場合でも、ノンバンクなら柔軟に対応してくれるケースがあります。

今回は、沖縄県の地域密着型ノンバンクや、全国で営業展開をしている大手ノンバンクなど、おすすめの不動産担保ローンを10社ご紹介します。

| 所有不動産があれば 不動産担保ローンがおすすめ! | 売掛金があるなら ファクタリングがおすすめ! |

|---|---|

AGビジネスサポート | QuQuMo |

| 不動産を担保にまとまった事業資金を融資してもらう方法 | 売掛金や請求書を買い取ってもらい現金化する方法 |

| 融資まで 最短3日 | 入金まで 最速2時間 |

| 申込〜入金 来店不要! | 申込〜入金 来店不要! |

| 融資限度額 100万円〜5億円 | 買取限度額 上限なし |

| 金利 年2.99%〜14.80% (※2.99%~11.80%) | 手数料 1%〜14.8% |

| 利用者 法人(赤字でもOK!) 個人事業主 | 利用者 法人(売掛金があればOK!) 個人事業主 |

| 必要書類 本人確認書類 登記事項証明書(商業登記簿謄本) 決算書など! | 必要書類 請求書 通帳の2点のみ! |

| 二番抵当でも借りられる! | 取引先への通知なし! |

| AGビジネスサポート 公式サイトから今すぐ申込 | QuQuMo 公式サイトから今すぐ申込 |

※貸付条件はこちら

WizBiz株式会社 代表取締役

経歴

1971年東京生まれ。都立駒場高校出身。大学卒業後、東証一部上場のコンサルティング会社「ベンチャー・リンク」に入社。銀行、信用金庫の融資コンサルタントを皮切りに、仙台支店長、東日本事業部長、執行役員を歴任。その後、常務執行役に就任し、経営コンサルティング部門や営業部門、サービス提供部門を統括。2010年に独立しWizBiz株式会社を設立。2023年12月、TOKYO PRO Market市場へ上場。経営者向けネットメディア「WizBiz」は、国内では経営者の会員登録数でNo.1のメディアとなっている。また、経営者向けサービスの提供はリアルの場も力をいれており、年500回以上のセミナーを開催し、4000名を越す経営者が参加。18万人の社長アンケートから1000個の悩みを回収し、著書『社長の孤独力』を出版。

著書:社長の孤独力

沖縄県内でおすすめのノンバンク不動産担保ローン10選

沖縄県で不動産担保ローンを検討している方に向けて、地域に強いノンバンク業者を中心に、おすすめの10社をご紹介します。

各社の融資額や金利、審査スピードなどの基本情報に加え、地域特性に合わせた強みやサービス内容も詳しくまとめています。

ぜひ、自社のニーズに合った業者を見つけましょう。

AGビジネスサポート

| 商品名 | 不動産担保ビジネスローン |

|---|---|

| 対応エリア | 全国 |

| 融資額 | 100万円~5億円 |

| 融資利率 | 【固定金利】 2.99%〜11.80% 【変動金利】 年2.99%〜11.80% (2026年4月時点)※1 |

| 実質年率 | 15.00%以下 |

| 融資までの期間 | 最短3日 |

| 融資対象 | 法人 個人事業主 |

| 貸付方法 | 証書貸付 |

| 用途 | 事業資金 |

| 担保 | 土地・建物※2 |

| 抵当順位 | 不問 |

| 保証人 | 原則不要※3 |

| 公式申込ページ | AGビジネスサポート公式サイト 不動産担保ローン申込ページ |

※2:不動産に根抵当権を設定

※3:担保提供者及び法人契約の場合は代表者様に原則連帯保証をお願いします

貸付条件はこちら

- 最短1日で簡易診断を出してくれる!

- 最高5億円まで借入可能なので、まとまった金額が必要な方にもおすすめ!

- 全国の物件が対象なので、地方の事業者でも気軽に申し込める!

- 赤字でも気軽に申し込みOK!

- 親族名義の不動産でも相談可能!

- 申し込みから融資金受け取りまで来店不要

- 親身に相談に乗ってほしい人におすすめ

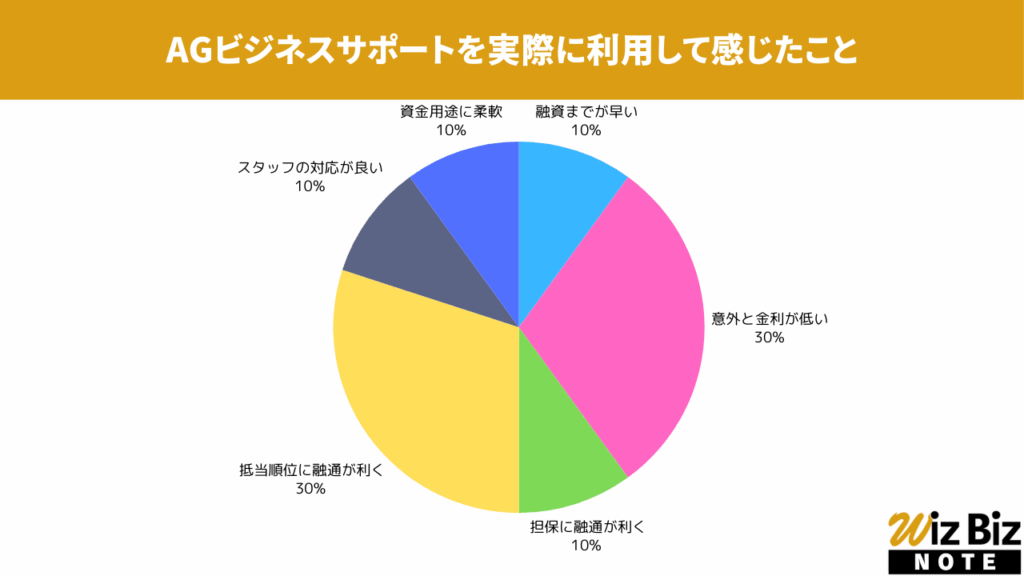

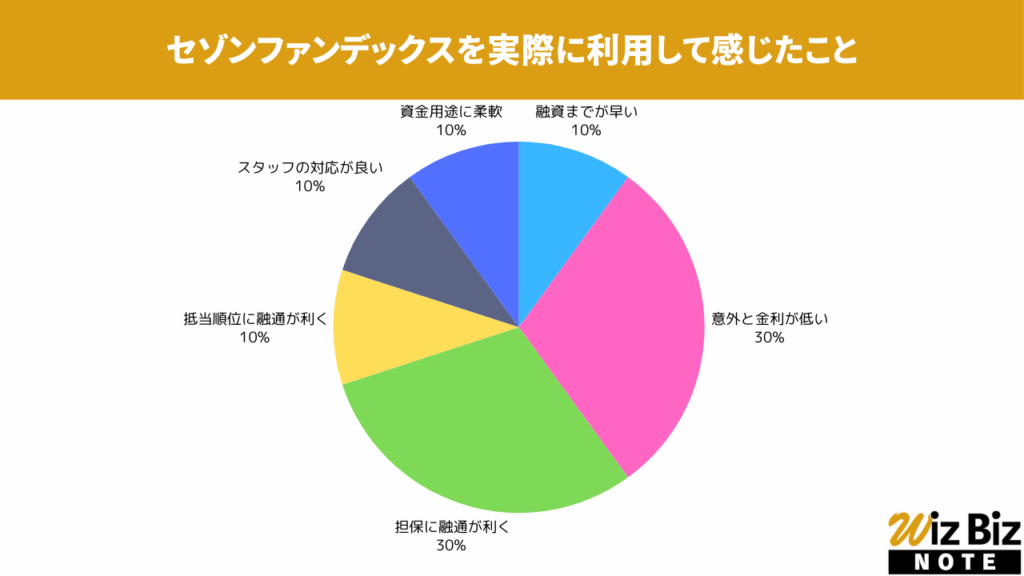

AGビジネスサポート「不動産担保ビジネスローン」を実際に利用して感じたこと

アンケートの結果、金利の低さと抵当順位の柔軟さが特に評価されていました。

AGビジネスサポート「不動産担保ビジネスローン」の会社情報

| 会社名 | AGビジネスサポート株式会社 |

|---|---|

| 代表 | 深田 裕司 |

| 所在地 | 東京都港区芝2-31-19 |

| 資本金 | 110,000,000円 |

| 設立 | 2001年1月18日 |

| 法人番号 | 5010401088265 |

| 貸金業登録番号 | 関東財務局長(9)第01262号 |

| 日本貸金業協会 | 第001208号 |

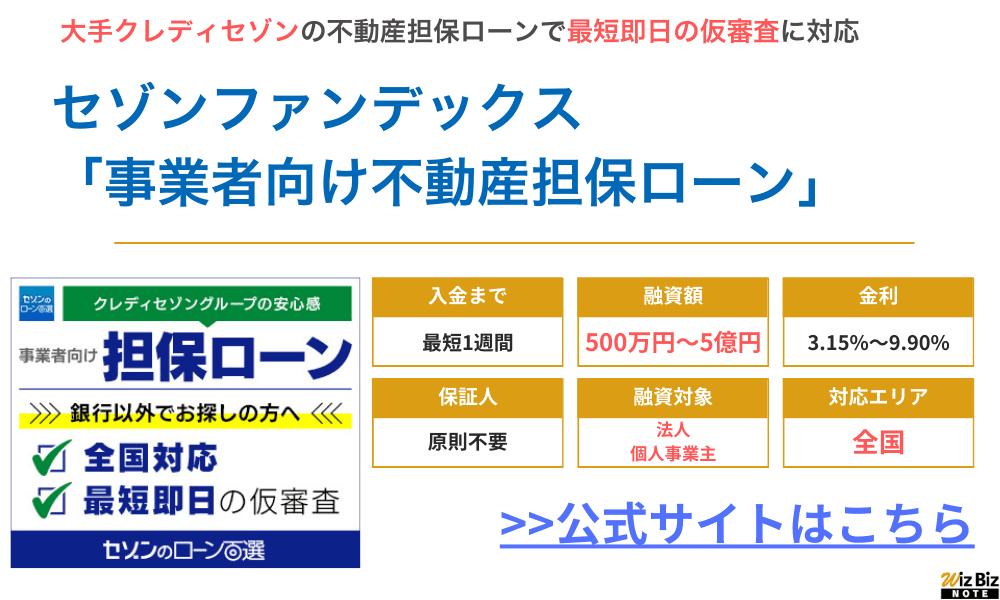

セゾンファンデックス

| 商品名 | 事業者向け不動産担保ローン |

|---|---|

| 対応エリア | 全国 |

| 融資額 | 500万円〜5億円 |

| 融資利率 | 固定金利:年4.50%~9.90% 変動金利:年3.15%~4.95%※1 |

| 実質年率 | 年15.0%以内 |

| 融資までの期間 | 最短1週間 |

| 融資対象 | 法人 個人事業主 |

| 貸付方法 | 証書貸付 |

| 用途 | 運転資金 設備投資 開業資金 納税資金 ローンの組換え など |

| 担保 | 法人、代表者またはその親族が所有する不動産 |

| 抵当順位 | 不問 |

| 保証人 | 原則不要※2 |

| 公式申込ページ | セゾンファンデックス公式サイト 不動産担保ローン申込ページ |

※2:法人融資の場合は、代表者の連帯保証が原則必要。親族(三親等以内)が担保提供する場合は連帯保証人となる場合あり

- 簡易的な仮審査は最短即日回答してくれる!

- 最短3営業日でスピード審査をしてくれる!

- 銀行融資で断られた事業者でも柔軟に審査してくれる!

- 日本全国対応なので、遠い場所に不動産があっても申し込みできる!

- 最大5億円と、無担保のビジネスローンと比べてまとまった額を借入できる!

セゾンファンデックス「事業者向け不動産担保ローン」を実際に利用して感じたこと

アンケートの結果、金利の低さと担保の柔軟性が特に評価されていました。

セゾンファンデックス「事業者向け不動産担保ローン」の会社情報

| 会社名 | 株式会社セゾンファンデックス |

|---|---|

| 代表 | 青山 照久 |

| 所在地 | 東京都豊島区東池袋3-1-1 サンシャイン60 37階 |

| 資本金 | 4,500,098,000円 |

| 設立 | 1984年2月1日 |

| 法人番号 | 3013301005886 |

| 貸金業登録番号 | 関東財務局長(12)第00897号 |

| 日本貸金業協会 | 第001350号 |

>>貸付条件はこちら

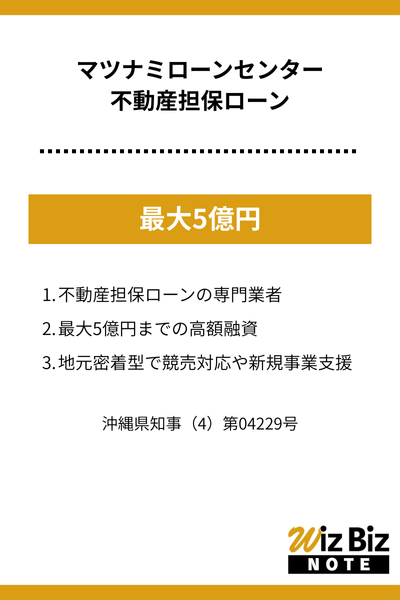

株式会社松並(マツナミローンセンター)

| 対応エリア | 沖縄県 |

|---|---|

| 融資額 | 100万円~5億円 |

| 融資利率 | 7.00%~15.00% |

| 融資までの期間 | 要問い合わせ |

| 融資対象 | 事業者・個人 |

| 用途 | 使い道は自由 事業資金・開業資金・つなぎ資金・納税資金など |

| 担保 | 不動産 |

| 抵当順位 | 要問い合わせ |

| 保証人 | 要問い合わせ |

- 不動産担保ローンの専門業者で、沖縄の不動産売買や賃貸も手がける

- 最大5億円までの高額融資に対応し、低金利で利用可能

- 地元密着型で、競売対応や新規事業支援にも強い

| 会社名 | 株式会社松並 |

|---|---|

| 代表 | 比嘉 滋 |

| 所在地 | 沖縄県宜野湾市普天間二丁目46番13号 |

| 資本金 | 1,000万円 |

| 設立時期 | 2015(平成27)年6月 |

| 法人番号 | 9360001019557 |

| 貸金業登録番号 | 沖縄県知事(4)第04229号 |

| 日本貸金業協会 | 第006190号 |

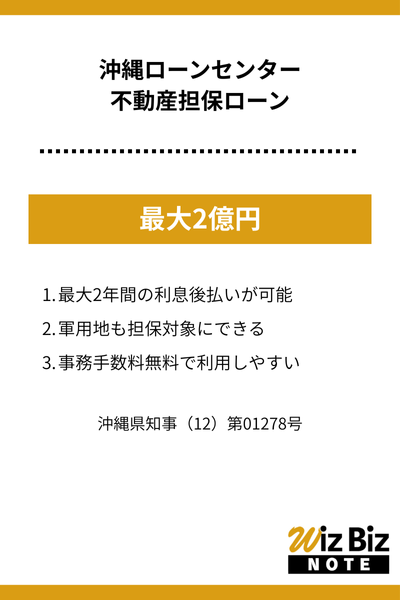

株式会社沖縄ローンセンター

| 商品名 | 不動産担保ローン |

|---|---|

| 対応エリア | 沖縄県 |

| 融資額 | 2億円まで |

| 融資利率 | 7.00%~13.00% |

| 融資までの期間 | 要問い合わせ |

| 融資対象 | 法人、個人、自営業者 |

| 用途 | 運転資金 納税資金 不動産購入資金 その他資金など |

| 担保 | 不動産 (軍用地・土地・一戸建て・アパート・マンション) |

| 抵当順位 | 要問い合わせ |

| 保証人 | 原則不要 ※法人の場合は代表者を付保 |

- 最大2年間の利息後払いが可能で、資金繰りに柔軟に対応

- 軍用地も担保対象にできるなど、沖縄特有の物件に強い

- 事務手数料無料で利用しやすい

| 会社名 | 株式会社沖縄ローンセンター |

|---|---|

| 代表 | 古堅 敏光 |

| 所在地 | 沖縄県那覇市銘苅2丁目2番7号 |

| 資本金 | 1,000万円 |

| 設立時期 | 1989(平成元)年4月 |

| 法人番号 | 5360001000545 |

| 貸金業登録番号 | 沖縄県知事(12)第01278号 |

| 日本貸金業協会 | 第003701号 |

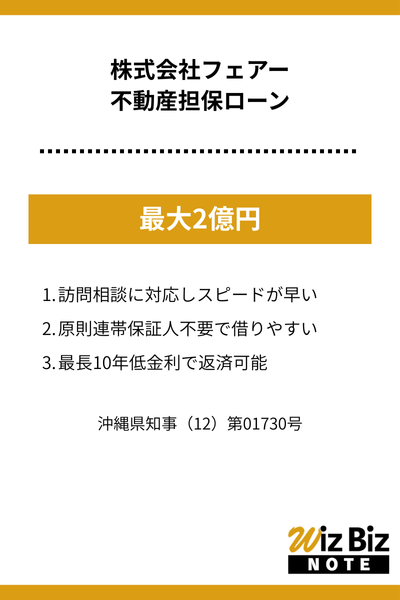

株式会社フェアー

| 対応エリア | 沖縄県 |

|---|---|

| 融資額 | 100万円~1億円 |

| 融資利率 | 5.00~10.00% |

| 融資までの期間 | 最短2日で融資可能 |

| 融資対象 | 個人、法人 |

| 用途 | 運転資金ほか |

| 担保 | 要問い合わせ |

| 抵当順位 | 要問い合わせ |

| 保証人 | 原則不要(※要審査) |

- 訪問相談に対応し、手続きスピードが早い

- 原則連帯保証人不要で借りやすい

- 最長10年低金利で返済可能

| 会社名 | 株式会社フェアー |

|---|---|

| 代表 | 崎原 敏彦 |

| 所在地 | 沖縄県那覇市西1丁目19番地7号 フェアービル8F |

| 資本金 | 1,000万円 |

| 設立時期 | 1991(平成3)年5月 |

| 法人番号 | 3360001001842 |

| 貸金業登録番号 | 沖縄県知事(12)第01730号 |

| 日本貸金業協会 | 第003475号 |

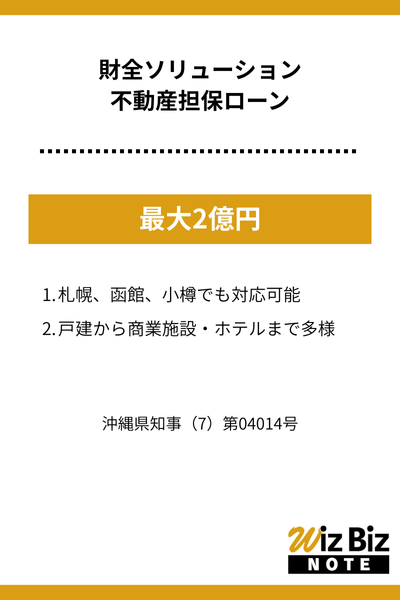

株式会社財全ソリューション

| 対応エリア | 日本全国(沖縄県全域) |

|---|---|

| 融資額 | 300万円~2億円 |

| 融資利率 | 4.80%~15.00% |

| 融資までの期間 | 要問い合わせ |

| 融資対象 | 法人、個人事業主 |

| 用途 | 法人向けローン:事業運転資金、不動産購入資金、新規事業展開資金、納税 資金事業者向けローン:不動産購入資金、不動産売却までのつなぎ資金、リフォーム/リノベーション資金、土地造成資金、納税資金 |

| 担保 | 不動産 |

| 抵当順位 | 要問い合わせ |

| 保証人 | 原則不要 |

- 全国対応だが、沖縄県内では特に地域密着で展開

- 軍用地担保ローンなど、沖縄特有のニーズに対応

- 幅広い業種・目的で利用できる不動産担保ローンを提供

| 会社名 | 株式会社財全ソリューション |

|---|---|

| 代表 | 池田 盛作 |

| 所在地 | 沖縄県浦添市仲西3-15-5 財全GROUP・BLD3F |

| 資本金 | 非公開 |

| 設立時期 | 非公開 |

| 法人番号 | 9360001005400 |

| 貸金業登録番号 | 沖縄県知事(7)第04014号 |

| 日本貸金業協会 | 第004407号 |

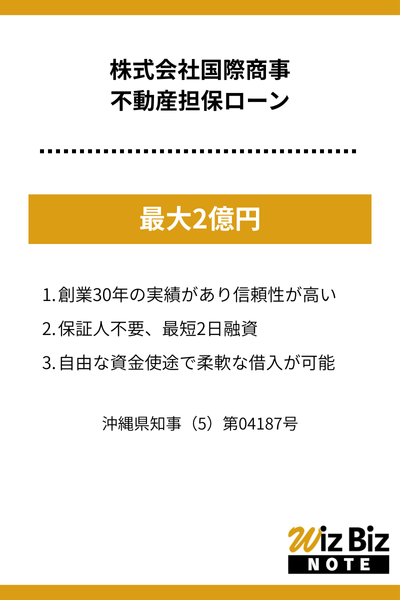

株式会社国際商事

| 対応エリア | 沖縄県 |

|---|---|

| 融資額 | 200万円~2億円 |

| 融資利率 | 5.0%~15.0% |

| 実質年率 | 要問い合わせ |

| 融資までの期間 | 最短2日間で融資可能 |

| 融資対象 | 法人、個人事業主、個人 |

| 貸付方法 | 要問い合わせ |

| 用途 | 自由(運転資金・納税資金など) |

| 担保 | 不動産 |

| 抵当順位 | 複数の抵当権がついていても取扱可能 |

| 保証人 | 原則不要*申込者と不動産提供者が異なる場合は必要 |

- 創業30年の実績があり、信頼性が高い

- 保証人不要。最短2日融資と、スピーディーに対応

- 自由な資金使途で柔軟な借入が可能

| 会社名 | 株式会社国際商事 |

|---|---|

| 代表 | 佐和田 尚登 |

| 所在地 | 沖縄県那覇市古波蔵1-2-10 |

| 資本金 | 非公開 |

| 設立時期 | 非公開 |

| 法人番号 | 5360001010635 |

| 貸金業登録番号 | 沖縄県知事(5)第04187号 |

| 日本貸金業協会 | 第006083号 |

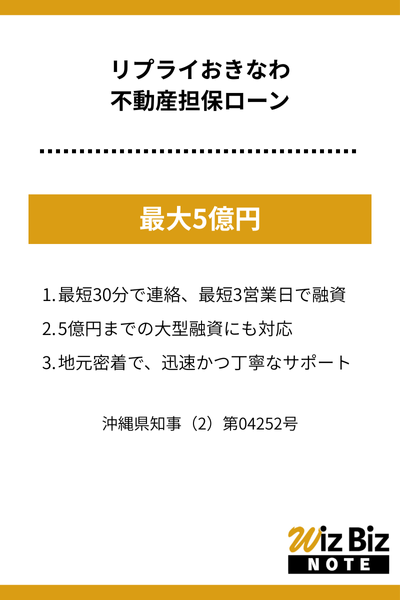

リプライおきなわ

| 対応エリア | 沖縄県 |

|---|---|

| 融資額 | 100万 ~ 5億円 |

| 融資利率 | 5.0% ~ 15.0% |

| 融資までの期間 | 最短即日での融資が可能 (時間がかかる場合もあり) |

| 融資対象 | 土地・建物・マンション等の所有者 |

| 用途 | 要問い合わせ |

| 担保 | 要問い合わせ |

| 抵当順位 | 要問い合わせ |

| 保証人 | 原則として不要 |

- 最短30分で連絡、最短3営業日で融資可能

- 5億円までの大型融資にも対応

- 地元密着で、迅速かつ丁寧なサポートを提供

| 会社名 | リプライおきなわ |

|---|---|

| 代表 | 西島 裕二 |

| 所在地 | 那覇市若狭2-9-11上地アパート101号 |

| 資本金 | 5,000万円 |

| 設立時期 | 2020(令和2)年4月 |

| 法人番号 | ー |

| 貸金業登録番号 | 沖縄県知事(2)第04252号 |

| 日本貸金業協会 | 第006128号 |

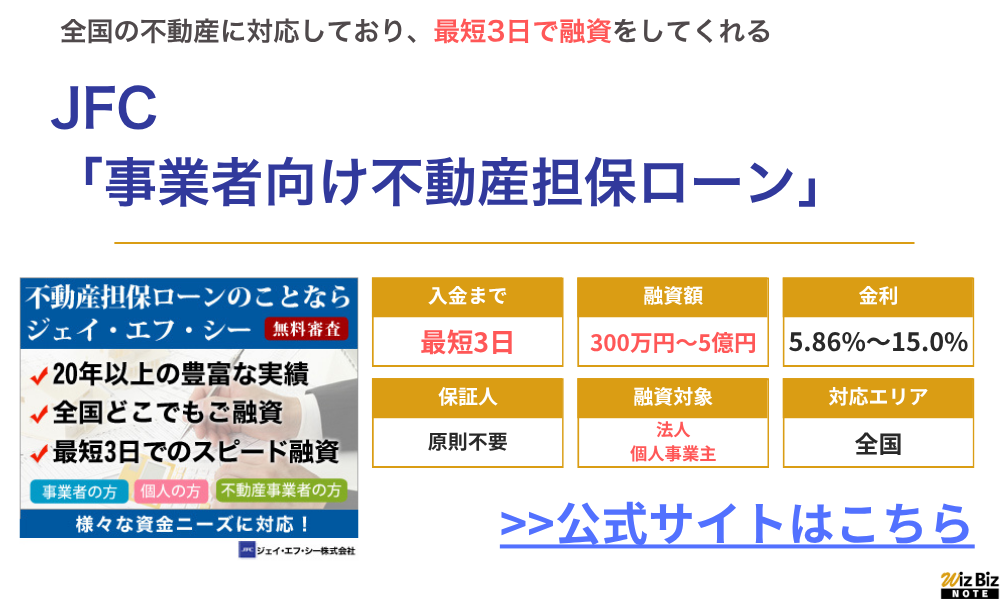

ジェイ・エフ・シー株式会社

| 商品名 | 事業者向け不動産担保ローン |

|---|---|

| 対応エリア | 全国 (沖縄県は除く) |

| 融資額 | 300万円~5億円 |

| 融資利率 | 年5.86%~15.0% |

| 実質年率 | 年15.0%以内 |

| 融資までの期間 | 最短3日 |

| 融資対象 | 法人 個人事業主 |

| 貸付方法 | 証書貸付 |

| 用途 | 事業資金 |

| 担保 | 不動産 |

| 抵当順位 | 不問 |

| 保証人 | 原則不要※1 |

| 公式申込ページ | こちら |

- 銀行からの融資が難しい場合でも申込可能

- つなぎ資金や設備拡大資金のほか、起業時の創業費用にも利用できる

- 返済期間は最長10年と長く、無理のない返済計画を立てやすい

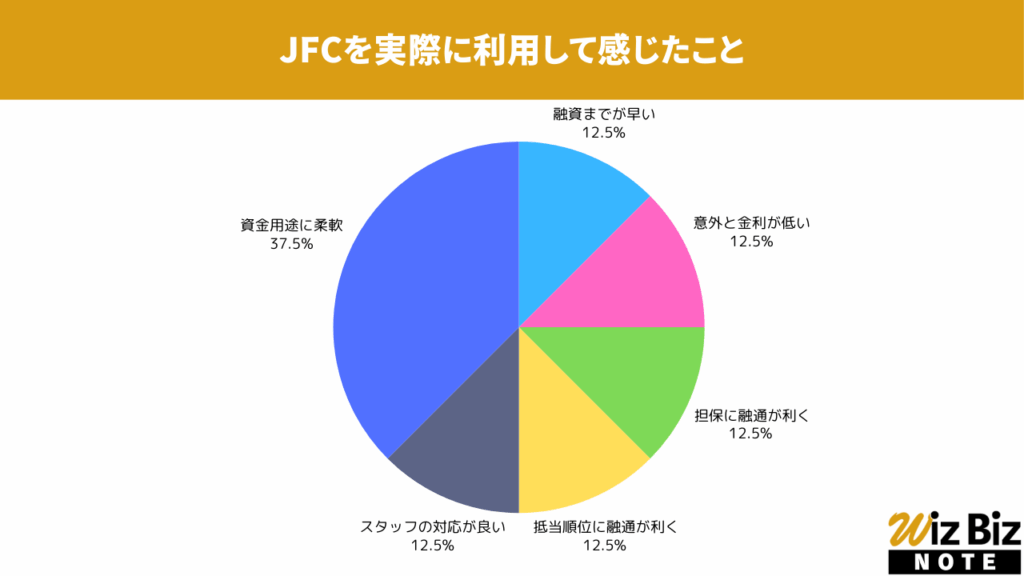

JFC「事業者向け不動産担保ローン」を実際に利用して感じたこと

アンケートの結果、資金用途の柔軟性が特に評価されていました。

JFC「事業者向け不動産担保ローン」の会社情報

| 会社名 | ジェイ・エフ・シー株式会社 |

|---|---|

| 代表 | 但馬 毅紀 |

| 所在地 | 東京都新宿区新宿5-11-4 姫路ビル6階 |

| 資本金 | 98,000,000円 |

| 設立 | 1993年3月 |

| 法人番号 | 6011101006094 |

| 貸金業登録番号 | 東京都知事(10)第15091号 |

| 日本貸金業協会 | 第000532号 |

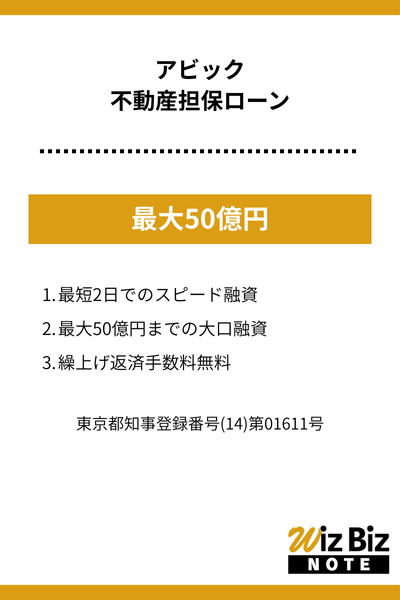

株式会社アビック

| 商品名 | 不動産担保ローン |

|---|---|

| 対応エリア | 全国 |

| 融資額 | 300万円~50億円 |

| 融資対象 | 法人 個人事業主 |

| 資金用途 | 事業資金 |

| 融資までの時間 | 最短2日 |

| 融資利率 | 年2.98%〜15.0% |

| 貸付方法 | 証書貸付 |

| 担保 | 不動産 |

| 抵当順位 | 不問 |

| 保証人 | 原則不要 |

- 最短2日でのスピード融資

- 最大50億円までの大口融資

- 繰上げ返済手数料無料

アビックの会社概要

| 会社名 | 株式会社アビック |

|---|---|

| 代表 | 成田 喜東 |

| 所在地 | 東京都港区赤坂1-1-16 細川ビル4階 |

| 資本金 | 99,999,000円 |

| 設立 | 昭和48年3月15日 |

| 法人番号 | 7010401002158 |

| 貸金業登録番号 | 東京都知事登録番号(14)第01611号 |

| 日本貸金業協会 | 第1931号 |

沖縄県内で不動産担保ローン会社を選ぶ際の比較ポイント

不動産担保ローンは、不動産の評価額が融資額に直結するため、評価の柔軟性や貸付条件などをよく確認しておく必要があります。

沖縄のように地域性が強く、市場動向や物件特性にクセのあるエリアでは、納得感ある評価をしてくれる業者がおすすめです。

沖縄県をメインに営業している貸金業者なら比較的査定額が高くなる

沖縄の住宅は、本土と異なり鉄筋コンクリート造(RC造)が主流です。

台風被害を想定した設計で、木造よりも建築コストが2割以上高い場合もあります。ただ、県外のノンバンクは、建物構造や気候リスクを十分に理解せず、「築年数だけで査定」するケースがほとんどです。

なかには、1,500万円で建てた住宅を「1,000万円以下」で評価されるケースもあります。

その点、沖縄県で営業している地元業者であれば、RC造の耐久性などを評価に反映し、「建物評価だけで300万〜500万円上積み」されることがあります。

また、那覇市や恩納村といった観光地エリアでは、民泊としての収益性も重視されるため、地元の貸金業者なら実勢価格を参考にした高めの評価も出やすいでしょう。

那覇市内の2階建てRC住宅(築20年)を担保にしたケースで、県外業者が1,200万円と見積もった物件が、地元業者では1,600万円と評価され、結果として400万円多く借入できた事例もあります。

大手ノンバンクの不動産担保ローンならトラブルなくスピーディーに借りられる

審査の早さと安心感で選ぶなら、大手ノンバンクがおすすめです。

大手ノンバンクでは、申込時に登記簿と評価資料を送付すれば、最短即日で一次審査が完了し、3営業日以内に融資実行されるケースも珍しくありません。

これは、大手ノンバンクが全国の担保実績データをAIで分析し、迅速な判断を下せる体制を整えているからです。

沖縄県に拠点がない大手でも、地元の司法書士や不動産調査会社と提携しているため、現地調査や抵当権設定もスムーズに進みます。

具体的には、名護市内の物件を担保にして融資を申込み、東京に本社がある大手のノンバンクから「3日で1,500万円の事業資金を調達した」という実例もあります。

また、大手ノンバンクはすべて金融庁登録業者であり、安心できる点も大きなメリットです。

法定金利の上限(15.0%)を超えることはなく、事務手数料や繰上返済手数料も明示されているため、契約後に「条件が違った」といったトラブルに発展するリスクもありません。

公式サイトがあり、貸金業の登録をきちんとしている会社を選ぶ

登録番号の明示がない業者や、費用を事前請求する業者は絶対に選んではいけません。

沖縄県で貸金業を営むには、「沖縄県知事(○)第×××号」または「財務局長(○)第×××号」など、登録を済ませたことを開示する必要があり、正規業者であればこの情報が公式サイトに記載されています。

登録表記がなければ、違法営業の可能性が高いでしょう。

また、金利・融資額・返済期間・保証人の要否といった条件が、公式ページ上に明記されていない業者も注意が必要です。

「審査に通れば必ず借りられる」などの表現や、「保証料を前払いで振り込んでほしい」と言ってくる業者は、詐欺業者の可能性が高く危険です。

金融庁が運営する「登録貸金業者情報検索サービス」や、日本貸金業協会のサイトでも、正規の業者かどうかの確認は可能です。

正規業者であれば、トラブル発生時の相談窓口が用意されており、契約後のトラブルにも対応してもらえます。

沖縄県内で必ず借りられる不動産担保ローンはある?

「担保があるから絶対に借りられる」とは言い切れません。

不動産担保ローンであっても、担保評価に加えて返済能力も審査対象となるため、条件によっては希望通りの融資を受けられないこともあります。

不動産担保ローンにおいて融資が否決される具体的な要因や、借入の可能性を広げるコツについても見ていきましょう。

不動産価値や会社の財務状況を審査されるので、必ず借りられるとは言えない

不動産担保があっても、担保評価が低かったり返済能力が低かったりすると、融資は否決される場合があります。

沖縄の不動産の場合、台風被害のリスクや塩害による建物劣化が想定されるため、築年数が浅くても評価額が伸びにくいことがあります。

特に、屋上防水や外壁メンテナンスが不十分なRC造の物件は、建物査定において減点される可能性は高いでしょう。

さらに、観光地としての不動産需要に依存する沖縄では、パンデミックや景気後退といった外的ショックにより、市場価格が急落するリスクも加味されます。

実際、新型コロナ流行時には那覇市内の収益物件価格が一時的に2割以上下落した事例もあり、貸金業者側は将来の価値下落を見越して保守的な査定を行います。

加えて、返済能力の審査では、観光・建設・飲食といった季節変動の大きい業種である場合、売上安定性や資金繰りの状況が重視されます。

たとえ担保が高く評価されても、「法人税や消費税の滞納がある」「売上が急減している」といった場合は、返済リスクが高いと見なされ融資を断られるかもしれません。

ノンバンクなら抵当順不問や共有持分OKのところも多い

通常、銀行融資では第一順位の抵当権設定が原則です。

その点、ノンバンクでは「すでに住宅ローンが設定されている物件」や「根抵当権付き不動産」に対しても、残存担保余力を査定して後順位での融資を行うケースがあります。

たとえば、評価額5,000万円の工場に対して3,000万円の第一根抵当権がある場合、残り2,000万円分に対して追加融資が可能となるケースもあります。

沖縄では、「親の土地を兄弟4人で共有している」といった「相続登記済みの不動産」も多く、このような物件は共有者全員の同意が必要なため敬遠されがちです。

その点、ノンバンクであれば「持分1/2のみを担保」として評価し、300万円~1,000万円程度の小口資金を提供する事例もあります。

住宅ローンが残っているマイホームに対しても、残債1,500万円/評価額3,000万円のようなケースであれば、1,000万円前後の追加融資が認められる可能性があります。

ただし、あくまで「担保余力が十分にある」「返済計画に無理がない」ことが前提です。

銀行や信用金庫の不動産担保ローンならノンバンクの不動産担保ローンよりも低金利

金利の面では、地元の銀行・信用金庫のほうがノンバンクよりも圧倒的に有利です。

金融機関では、住宅ローン型やプロパー融資型の不動産担保ローンを取り扱っており、金利は概ね年1.0~4.0%に設定されています。

対して、ノンバンクの金利は年5.0~15.0%が相場であり、毎月の返済額にかなりの差があります。

たとえば、2,000万円を7年返済で借りた場合、金利4%なら月額返済は約27万円、金利12%では毎月約35万円の返済です。

年間返済では約100万円以上の差となるため、資金調達コストを重視するなら、まず地元銀行に相談すべきでしょう。

ただし、銀行や信金は書類提出や審査に時間がかかり、融資実行までに2〜4週間要することもあります。

スピードを重視するならノンバンク、コストを重視するなら銀行と、目的に応じて使い分けが必要です。

沖縄県の不動産担保ローン利用をおすすめできる方

不動産担保ローンは、すべての業者に適している融資ではありません。利用方法によっては担保を失うリスクがある一方で、不動産事業などでのビジネスチャンスを逃したくない事業者にはおすすめです。

沖縄県の不動産担保ローンを利用したほうが良い、事業者の特徴についても見ていきましょう。

沖縄県内やその近辺で事業を営んでいる方

商習慣や地域特性を熟知している地域密着型ノンバンクには、沖縄県内で観光業や飲食業、建設業などを営んでいる事業者がおすすめです。

地域の事情に精通した貸金業者、そして利用者も地元の業者の場合、不動産担保ローンの利用で有利に働くことが多くあります。

観光シーズンと閑散期を考えた返済計画に理解があったり、地域経済の見通しを踏まえた査定が期待できたりするため、有利な融資を受けることもできるでしょう。

沖縄県内に不動産を持っている事業者

沖縄県に不動産を持っている事業者にも、沖縄の不動産担保ローンはおすすめです。

那覇市や北谷町、恩納村など観光地に近いエリアに不動産を所有している場合、「宿泊施設としての収益性」「観光客向け店舗としての将来性」といった観点で高く評価される可能性があります。

たとえば、恩納村で民泊運営を行っている物件が、年間想定収入1,200万円として評価され、2,000万円の融資が実行された事例もあります。

また、複数の物件を保有している場合、それらを共同担保に設定することで、1棟単独では不可能だった高額融資(5,000万円〜1億円規模)を実現することも可能です。

特に、不動産価値が比較的安定しているエリア(浦添市、宜野湾市など)での所有があると、融資も有利に働くでしょう。

沖縄県内の物件を購入予定の不動産事業者

沖縄県内に物件を購入予定の不動産事業者なら、購入物件をそのまま担保にできるため、不動産担保ローンを活用した事業拡大も期待できます。

不動産担保ローンでは、「購入予定物件を担保にする」=「仕入れと資金調達を同時に行う」スキームが可能です。

たとえば、那覇市松山エリアの元旅館物件(評価額4,000万円)を購入する場合、頭金なしで4,000万円全額を担保融資で調達するケースもあります。

不動産自体に価値があり、なおかつ投資後の賃料収入で返済可能と判断される場合には、このような高額融資も可能です。

また、沖縄は観光・移住ニーズが高く、収益物件の需要が安定しています。

民泊やマンスリーマンション、テナント型物件などに転用できる建物であれば、安定したキャッシュフローが見込めるため、金融機関・ノンバンクともに積極的な融資をしてくれるでしょう。

沖縄県の不動産担保ローンは地元業者か大手ノンバンクがおすすめ

沖縄県で不動産担保ローンを活用する際は、地域特性を理解した地元業者か、実績豊富な大手ノンバンクを選びましょう。

不動産の担保評価だけでなく、事業の収益性や将来性も融資判断に影響するため、自社の経営状況や資金ニーズにマッチした業者を選ぶことが重要です。

おすすめしている不動産担保ローンのランキング根拠

記事内でおすすめしている不動産担保ローンのランキングは、以下の評価項目やスコアリングに基づいています。

評価項目

不動産担保ローンにおける重要な要素を多角的に評価し、総合的に判断した結果を示すものです。

客観的な情報に基づき、それぞれの評価項目をスコアリング比率に応じて数値化してから100点満点に換算し、総合スコアを算出しています。

評価項目ごとのスコア算出方法

- 金利:上限金利を常用対数化し、最小から最大を1〜25点に線形圧縮。

- 審査:通過難易度と完了報告までの時間をそれぞれ5段階で評価し、2:1で合算後、1〜20点に正規化。

- 運営会社:会社概要や財務諸表などの総合的な信用を15段階で評価。

- 限度額:借入可能な限度額を常用対数化し、最小から最大を1〜10点に線形圧縮。

- 担保:必要性や評価比重などの内容を10段階で評価。

- 用途:使用用途の柔軟性を10段階で評価。

- 口コミ:口コミ投稿フォームに投稿されたレビューの平均点を1〜10点に補完。

評価項目ごとのスコアリング比率と調査方法

| 項目 | スコアリング比率 | 調査方法 |

|---|---|---|

| 金利 | 25% | 各社公式サイトに掲載された情報 弊社実施のインタビュー 専門機関への依頼調査 インターネットによるアンケート |

| 審査 | 20% | |

| 運営会社 | 15% | |

| 限度額 | 10% | |

| 担保 | 10% | |

| 用途 | 10% | |

| 口コミ | 10% | 口コミ投稿フォームに投稿されたレビュー |

各不動産担保ローンのスコア詳細

ランキングで紹介した各不動産担保ローンの詳しいスコアはこちらです。

| 不動産担保ローン名 | スコア |

|---|---|

| AGビジネスサポート 「不動産担保ビジネスローン」 | 87 |

| セゾンファンデックス 「事業者向け不動産担保ローン」 | 83 |

| 株式会社松並(マツナミローンセンター) | 82 |

| 株式会社沖縄ローンセンター | 81 |

| 株式会社フェアー | 80 |

| 株式会社財全ソリューション | 75 |

| 株式会社国際商事 | 73 |

| リプライおきなわ | 72 |

| ジェイ・エフ・シー株式会社 | 70 |

| 株式会社アビック | 69 |

本記事の執筆をするにあたり弊社が実施したアンケート

| 調査期間 | 2025年7月1日~ 2026年1月31日 |

|---|---|

| 調査機関 | WizBiz株式会社 |

| 調査対象 | 日本全国の事業主・経営者 |

| 有効回答数 | 100件 |

| 調査目的 | 全国の事業主・経営者を対象に実施し、利用動機や利用目的などを明らかにすることで、今後利用を検討している事業主・経営者の参考になるコンテンツを作成するため |

PDF:不動産担保ローンの利用者へ実施したアンケート調査の結果について

| 調査期間 | 2026年2月1日~ 2026年4月10日 |

|---|---|

| 調査機関 | WizBiz株式会社 |

| 調査対象 | 日本全国の事業主・経営者 |

| 有効回答数 | 1,000件 |

| 調査方法 | ダイレクトメッセージによるアンケート |

PDF:不動産担保ローン利用実態調査

不動産担保ローンを扱う貸金業者の選定基準

情報更新:2026年4月11日

貸金業者は、必ず国(財務局長)もしくは都道府県知事から認可を受けて「貸金業者」として登録する必要があります。

しかし、中には「審査なし!」「絶対借りられる!」などと言って、無免許で営業しているヤミ金も存在します。

当サイトでは、国や都道府県に確認をし、「貸金業者として登録されている正規の貸金業者」のみを紹介しています。

資金繰りに困っている時は焦ってしまい、ヤミ金にも引っかかってしまいがち。だからこそ、当サイトに掲載している正規の貸金業者に申し込みましょう。

【正規の貸金業者を確認するサイト】

【参考サイト】

財務局ホームページ

北海道財務局

東北財務局

関東財務局

北陸財務局

東海財務局

近畿財務局

中国財務局

四国財務局

福岡財務支局

九州財務局

沖縄総合事務局(財務部)

北海道に本店が所在する日本貸金業協会 協会員

青森県に本店が所在する日本貸金業協会 協会員

岩手県に本店が所在する日本貸金業協会 協会員

宮城県に本店が所在する日本貸金業協会 協会員

秋田県に本店が所在する日本貸金業協会 協会員

山形県に本店が所在する日本貸金業協会 協会員

福島県に本店が所在する日本貸金業協会 協会員

茨城県に本店が所在する日本貸金業協会 協会員

栃木県に本店が所在する日本貸金業協会 協会員

群馬県に本店が所在する日本貸金業協会 協会員

埼玉県に本店が所在する日本貸金業協会 協会員

千葉県に本店が所在する日本貸金業協会 協会員

東京都に本店が所在する日本貸金業協会 協会員

神奈川県に本店が所在する日本貸金業協会 協会員

新潟県に本店が所在する日本貸金業協会 協会員

富山県に本店が所在する日本貸金業協会 協会員

石川県に本店が所在する日本貸金業協会 協会員

福井県に本店が所在する日本貸金業協会 協会員

山梨県に本店が所在する日本貸金業協会 協会員

長野県に本店が所在する日本貸金業協会 協会員

岐阜県に本店が所在する日本貸金業協会 協会員

静岡県に本店が所在する日本貸金業協会 協会員

愛知県に本店が所在する日本貸金業協会 協会員

三重県に本店が所在する日本貸金業協会 協会員

滋賀県に本店が所在する日本貸金業協会 協会員

京都府に本店が所在する日本貸金業協会 協会員

大阪府に本店が所在する日本貸金業協会 協会員

兵庫県に本店が所在する日本貸金業協会 協会員

奈良県に本店が所在する日本貸金業協会 協会員

和歌山県に本店が所在する日本貸金業協会 協会員

鳥取県に本店が所在する日本貸金業協会 協会員

島根県に本店が所在する日本貸金業協会 協会員

岡山県に本店が所在する日本貸金業協会 協会員

広島県に本店が所在する日本貸金業協会 協会員

山口県に本店が所在する日本貸金業協会 協会員

徳島県に本店が所在する日本貸金業協会 協会員

香川県に本店が所在する日本貸金業協会 協会員

愛媛県に本店が所在する日本貸金業協会 協会員

高知県に本店が所在する日本貸金業協会 協会員

福岡県に本店が所在する日本貸金業協会 協会員

佐賀県に本店が所在する日本貸金業協会 協会員

長崎県に本店が所在する日本貸金業協会 協会員

熊本県に本店が所在する日本貸金業協会 協会員

大分県に本店が所在する日本貸金業協会 協会員

宮崎県に本店が所在する日本貸金業協会 協会員

鹿児島県に本店が所在する日本貸金業協会 協会員

沖縄県に本店が所在する日本貸金業協会 協会員