「赤字決算だから銀行融資は受けられなさそう」「すでに金融機関から借入があってリスケ中」など、審査に比較的柔軟なビジネスローンを探している経営者の方は非常に多くいます。

結論からいうと、審査がないビジネスローンや、誰でも借りられる事業融資は存在しないと考えるべきです。

ただし、銀行融資よりもスピードや柔軟性を重視するノンバンク系ビジネスローン、担保や売掛債権を活用する方法など、状況によっては財務以外の面を評価して融資をしてくれる金融機関も存在します。

この記事では、審査が不安な事業者向けに、審査で見られるポイント、比較すべき条件、審査落ち後の資金調達方法まで解説します。

なお、「審査なし」「誰でも即日融資」「ブラックでも必ず借りられる」といった表現を使う業者には注意が必要です。申込前には、金融庁の登録貸金業者情報検索サービスや日本貸金業協会の協会員検索で、正規の業者か確認しましょう。

【最短即日・個人事業主もOK!】

資金繰りに困ったら「AGビジネスサポート」の無担保ビジネスローンがおすすめ。

銀行融資ではないため、銀行融資を断られた方でもビジネスローンを組める可能性があります。

また、AGビジネスサポートなら原則無担保・無保証で即日融資を受けることができます!

※AGビジネスサポートは法人・個人事業主を対象としたビジネスローンです。

※ただし法人の場合は代表者様が原則連帯保証

WizBiz株式会社 代表取締役

経歴

1971年東京生まれ。都立駒場高校出身。大学卒業後、東証一部上場のコンサルティング会社「ベンチャー・リンク」に入社。銀行、信用金庫の融資コンサルタントを皮切りに、仙台支店長、東日本事業部長、執行役員を歴任。その後、常務執行役に就任し、経営コンサルティング部門や営業部門、サービス提供部門を統括。2010年に独立しWizBiz株式会社を設立。2023年12月、TOKYO PRO Market市場へ上場。経営者向けネットメディア「WizBiz」は、国内では経営者の会員登録数でNo.1のメディアとなっている。また、経営者向けサービスの提供はリアルの場も力をいれており、年500回以上のセミナーを開催し、4000名を越す経営者が参加。18万人の社長アンケートから1000個の悩みを回収し、著書『社長の孤独力』を出版。

著書:社長の孤独力

| 入金スピード | 融資可能額 | 申込対象 | 担保 | 金利 | |

|---|---|---|---|---|---|

| AGビジネスサポート (公式サイト) | 最短即日 |

50万円 ~1,000万円 |

法人(75歳まで) 個人事業主(69歳まで) | 無担保 | 3.1%〜18.0% |

| HTファイナンス (公式サイト) | 最短即日 | 100万円〜1億円 | 法人 | 無担保 | 8.0%〜18.0% |

| 三菱UFJ銀行 (公式サイト) | 最短2営業日 | 〜1,000万円 | 法人 | 無担保 | 0.8%〜14.0% |

| アクト・ウィル (公式サイト) | 最短即日 | 〜500万円 | 法人 | 無担保 | 10.0%〜20.0% |

| Carent (公式サイト) | 最短即日 | 1万円 ~500万円 | 法人 | 無担保 | 7.8%〜15.0% |

| オージェイ (公式サイト) | 最短即日 | 30万円 〜1億円 |

法人 個人事業主 | 無担保 | 10.0%〜18.0% |

| GMOあおぞらネット銀行 (公式サイト) | 最短2営業日 | 〜1,000万円 | 法人 | 無担保 | 0.9%〜14.0% |

| ニチデン (公式サイト) | 最短即日 | 〜1億円 | 法人 | 無担保 | 4.8%〜17.52% |

| 三鷹産業 (公式サイト) | 最短即日 | 50万円 ~1,000万円 | 法人 個人事業主 | 無担保 | 6.0%〜18.0% |

| デイリーキャッシング (公式サイト) | 最短即日 | 200万円 ~5,000万円 | 法人 個人事業主 | 無担保 | 5.2%〜14.5% |

前提として審査がないビジネスローン・事業融資は存在しない

正規の融資では返済能力の審査が行われるため、「審査なし」「誰でも通る」と断定する業者には注意が必要です。金融庁の違法な金融業者に関する注意喚起を確認し、申込先は金融庁の「登録貸金業者情報検索サービス」で登録状況を照合してください。

ビジネスローンは、法人や個人事業主が事業資金を借り入れるためのローンです。

銀行、信用金庫、ノンバンク、消費者金融系の事業者向けローンなど種類はありますが、正規の金融機関や貸金業者であれば、申込者の返済能力や事業状況を確認したうえで融資可否を判断します。

そのため、「審査なし」「ブラックでも即日OK」などの表現には注意が必要です。

- 都市銀行・地方銀行・信用金庫

→高い審査ハードルがあり、赤字での借入はほぼ不可能

- インターネット銀行

→ネット銀行口座を開設すれば比較的柔軟に借入可能

→例:GMOあおぞらネット銀行

- ノンバンクの金融機関・貸金業者

→与信や事業の将来性など柔軟に審査してくれる

→例:AGビジネスローン

貸金業法により融資を行う業者は借り入れる個人・法人の審査をしなければならない

正規の貸金業者がビジネスローンを提供する場合、貸金業法などのルールに沿って、申込者の返済能力を確認する必要があります。

これは、個人向けカードローンだけでなく、個人事業主や法人代表者が利用する事業資金融資でも同じく適用されます。

貸金業者は、貸付けの契約を締結しようとする場合には、顧客等の収入又は収益その他の資力、信用、借入れの状況、返済計画その他の返済能力に関する事項を調査しなければならない。

貸金業法 | e-Gov 法令検索

審査では、売上、利益、借入状況、返済履歴、信用情報、提出書類の内容などが確認されます。個人事業主であれば確定申告書、法人であれば決算書や試算表、代表者の本人確認書類などが必要になるケースが一般的です。

ビジネスローンの審査基準は各社で異なります。銀行は財務内容や事業実績を重視する傾向があり、ノンバンクはスピードや現在の入出金状況を見ながら判断することもあります。ただし、どの金融機関でも返済能力をまったく確認せずに融資することは通常ありません。

審査がある理由は、金融機関側の貸し倒れリスクを抑えるためだけではありません。借りる側が返済できない金額を借りてしまうと、事業の資金繰りがさらに悪化する可能性があります。

「審査が甘いビジネスローン」を探す場合でも、まずは借入希望額、返済期間、毎月の返済額を確認することが大切です。公式サイトの返済シミュレーションや必要書類の案内を見て、自社の状況に合うかを判断しましょう。

審査なしと宣伝している業者は登録免許を持っていない違法業者の可能性が高い

「審査なしで即日融資」「どんな状況でも借入可能」といった宣伝をする業者は、正規の登録を受けていない違法業者の可能性があります。資金繰りに困っている時ほど魅力的に見えますが、法外な金利や強引な取り立てなどのリスクがあるため注意が必要です。

金融庁も、登録の確認ができない業者からは借入れしないよう注意喚起しています。特に、登録番号を答えない業者や、架空の登録番号を使う業者には十分注意してください。

正規の貸金業者かどうかは、金融庁の「登録貸金業者情報検索サービス」や日本貸金業協会の協会員検索で確認できます。

会社名、登録番号、所在地、電話番号などが一致しているかを見ておくと安心です。

ビジネスローンを扱う会社の中には、銀行グループ、信販会社、消費者金融系、独立系ノンバンクなどがあります。中小の貸金業者であっても、正規登録があり、契約条件や金利、返済方法を明示していれば検討対象になります。

一方で、公式サイトに登録番号がない、連絡先が携帯電話だけ、契約書を交付しない、先に手数料を振り込ませるといった場合は慎重に判断してください。事業資金が急ぎで必要でも、不透明な業者を利用すると、後の経営に大きな負担が残るかもしれません。

金融庁のサイトには、無登録で貸金業をおこなってると通報のあった業者がリストアップされているため、ビジネスローン利用前にこのような業者でないかを確認する必要があります。

ビジネスローンの審査が不安な場合は、無審査を探すのではなく、正規業者の中で柔軟な審査傾向があるローンを比較することが現実的です。申込前には、必ず公式サイトで貸金業登録番号や契約条件を確認しましょう。

審査が不安な方向けのビジネスローン10選

審査が不安な人は、金利の低さだけでなく、審査時間、融資までのスピード、必要書類、担保・保証人の有無、個人事業主への対応などを比較することが大切です。具体的なサービスを選ぶ前に、下表で確認すべき項目を整理しておきましょう。

なお、金利や限度額、最短融資時間は各社の公式情報で変更される場合があります。申込前には、必ず最新の条件を公式サイトで確認してください。

また、審査に柔軟なビジネスローンほど金利が高くなる場合があります。貸金業者の上限金利は借入額に応じて定められているため、日本貸金業協会の上限金利に関する解説も確認し、上限金利・遅延損害金・手数料を含めて総返済額を比較しましょう。

| 比較項目 | 確認する内容 | 審査が不安な人の見方 | 注意点 |

|---|---|---|---|

| サービス名 | 銀行系、ノンバンク系、中小貸金業者系など | 銀行以外も含めて比較すると選択肢が広がる | 正規登録の有無を確認 |

| 金利 | 年率、上限金利、実質年率 | 柔軟な審査のローンは金利が高めの場合がある | 総返済額を確認 |

| 利用限度額 | 最小額、最大額、事業規模との相性 | 必要以上に大きい限度額を希望しない | 希望額が大きいほど審査は慎重になりやすい |

| 審査時間 | 最短即日、数営業日、要確認 | 急ぎなら審査スピードを重視 | 書類不備があると遅れる |

| 融資時間 | 契約後の振込時期、土日対応の有無 | 支払い期限に間に合うか確認 | 申込時間帯で変わる可能性あり |

| 必要書類 | 本人確認書類、決算書、確定申告書、通帳など | 書類を早めに準備すると審査が進みやすい | 追加提出を求められる場合あり |

| 担保・保証人 | 無担保、担保あり、代表者保証など | 担保ありは審査材料が増える | 担保を失うリスクがある |

| Web完結 | 申込から契約までオンライン対応か | 来店が難しい事業者に向く | 郵送や電話確認が必要な場合あり |

| 向いている人 | 個人事業主、法人、創業期、赤字決算など | 自社の属性に対応しているか見る | 対象外の業種や資金使途に注意 |

ここからは、比較表で紹介した確認項目をもとに、審査に柔軟といわれやすいビジネスローンの特徴を整理します。個別サービスの詳細は、金利、必要書類、融資時間、返済条件を公式情報で確認しながら比較しましょう。

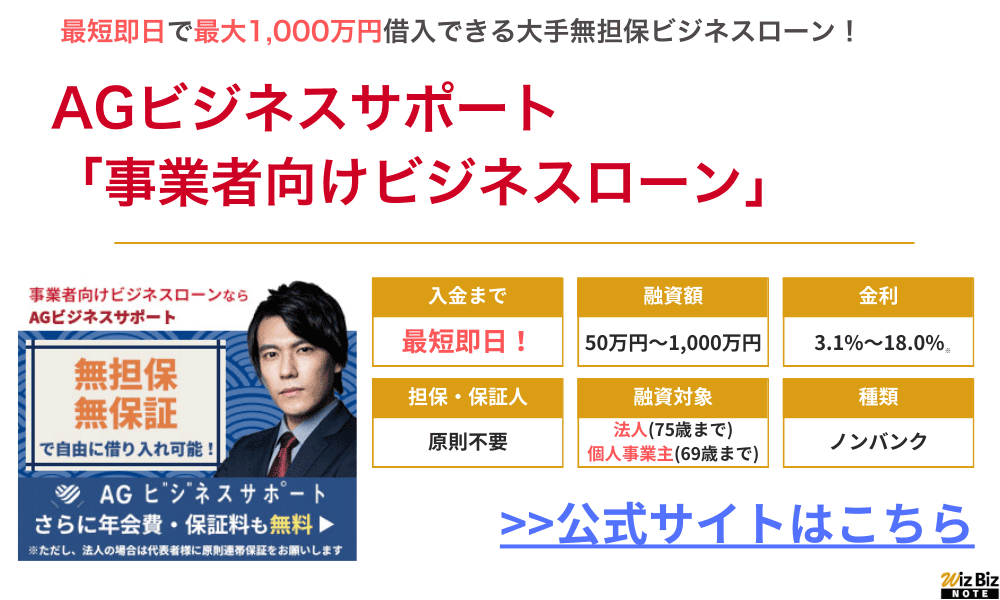

AGビジネスサポート「事業者向けビジネスローン」は最短即日で借入できる大手ビジネスローン

| 商品名 | 事業者向けビジネスローン |

|---|---|

| 融資額 | 50万円~1,000万円 |

| 金利(実質年率) | 年3.1%〜18.0% ※貸付条件はこちら |

| 融資までの期間 | 即日融資可能 |

| 融資対象 | 法人(75歳まで) 個人事業主(69歳まで) |

| 用途 | 事業資金 |

| 担保 | 不要 |

| 保証人 | 原則不要 ※法人契約の場合は原則代表者の連帯保証が必要 |

| 必要書類 | 【法人代表者】 本人確認書類 決算書 その他必要に応じた書類 【個人事業主】 本人確認書類 確定申告書 所定の事業内容確認書 その他必要に応じた書類 |

| 公式申込ページ | AGビジネスサポート公式 ビジネスローンページ |

「AGビジネスサポート」は使用用途が自由で、事業資金の範囲内であれば目的を問わず利用できるビジネスローンです。

銀行融資とは異なる独自の審査基準を設けているため、銀行融資の審査に落ちた方でも柔軟に対応してくれます。

ノンバンク系のビジネスローンで、建設業(一人親方含む)、運送業、製造業(町工場など)の方々に特に利用されています。

Web上でも全国のATMでも借入れ・返済を行うことができるため、とても便利です。

また来店不要で融資まで完結できるため、忙しい方でもスムーズに融資まで行うことができるでしょう。

- 銀行とは異なる独自基準での審査!

- 審査が不安な方でも安心して申し込める!

- Web上で申込〜借入まで完結できる!

- 手数料無料で、事業用途なら使いやすい

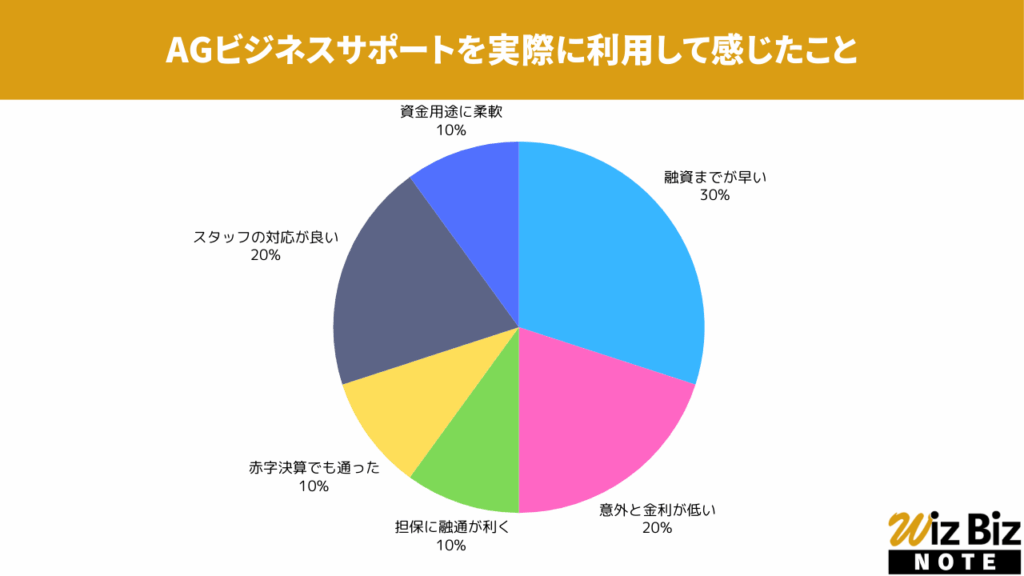

AGビジネスサポート「事業者向けビジネスローン」を実際に利用して感じたこと

アンケートの結果、融資までの早さと金利の低さ、スタッフの対応が特に評価されていました。

AGビジネスサポート「事業者向けビジネスローン」の会社情報

| 会社名 | AGビジネスサポート株式会社 |

|---|---|

| 代表 | 深田 裕司 |

| 所在地 | 東京都港区芝2丁目31-19 |

| 資本金 | 110,000,000円 |

| 設立 | 2001年1月18日 |

| 法人番号 | 5010401088265 |

| 貸金業登録番号 | 関東財務局長(9)第01262号 |

| 日本貸金業協会 | 第001208号 |

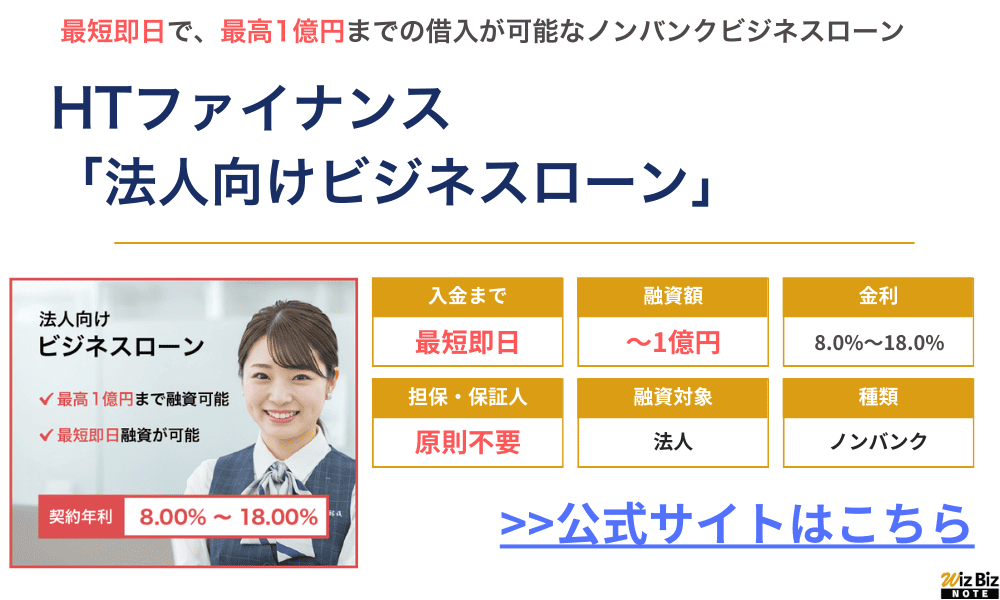

HTファイナンス「法人向けビジネスローン」

| 商品名 | 法人向けビジネスローン |

|---|---|

| 融資額 | 最高1億円 |

| 金利(実質年率) | 8.0%〜18.0% |

| 融資までの期間 | 最短即日回答(融資実行は翌営業日の場合あり) |

| 融資対象 | 法人 |

| 用途 | 事業資金 |

| 担保 | 原則不要 |

| 保証人 | 原則不要 |

| 公式申込ページ | HTファイナンス公式サイト ビジネスローン申込ページ |

HTファイナンスは法人向けの融資商品を広くを取り扱っており、無担保ビジネスローンからABL(売掛債権担保ローン)、ファクタリングからの借り換え融資などの商品があります。

ノンバンクならではの審査の柔軟さが人気で、赤字決算や税金滞納が原因で銀行融資を受けられなかった方でもHTファイナンスなら借入できる可能性もあります。

中でもビジネスローンは無担保で最高1億円の借入ができる点が魅力で、一括返済も可能なので一時的な繋ぎ資金として利用することも可能です。

- 早めの申し込みで最短即日融資が可能!

- 最大1億円の大口融資にも対応している!

- 一括返済も可能なので一時的なつなぎ資金としても使える!

| 会社名 | ヒューマントラスト株式会社 |

|---|---|

| 代表 | 川口 竜史 |

| 所在地 | 東京都中央区八重洲2-11-7 一新ビル8階 |

| 資本金 | 50,000,000円 |

| 設立 | 2019年3月4日 |

| 法人番号 | 8013301043551 |

| 貸金業登録番号 | 東京都知事(1)第31997号 |

| 日本貸金業協会 | 第006355号 |

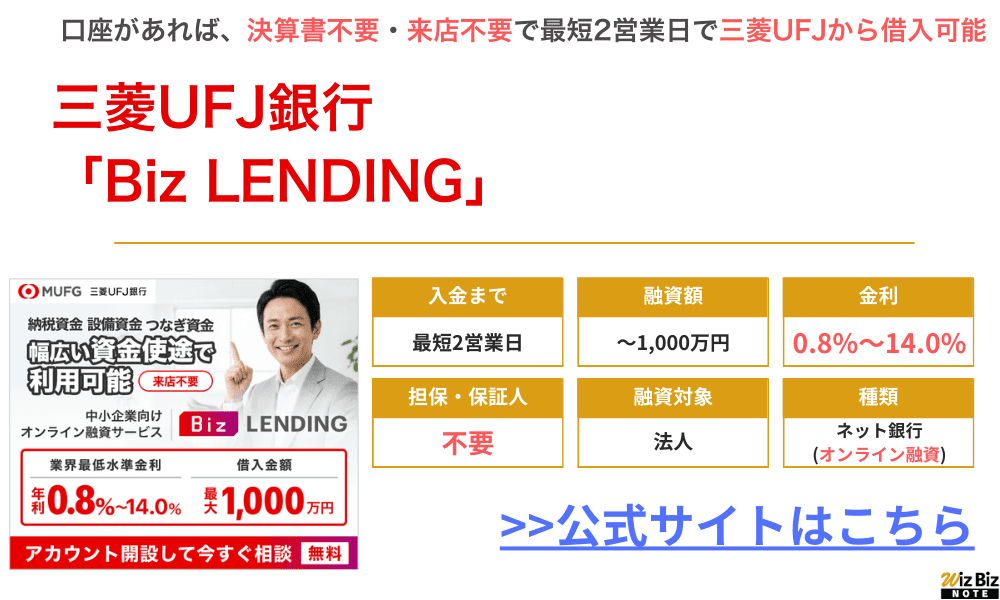

三菱UFJ銀行「Biz LENDING」

| 商品名 | Biz LENDING |

|---|---|

| 融資額 | 最大1,000万円 |

| 金利(実質年率) | 年0.8%〜14.0% |

| 融資までの期間 | 最短2営業日 |

| 融資対象 | 法人 |

| 用途 | 事業資金 |

| 担保 | 不要 |

| 保証人 | 不要 |

| 公式申込ページ | 三菱UFJ銀行公式サイト ビジネスローン申込ページ |

三菱UFJ銀行のBiz LENDINGは、三菱UFJ銀行の法人口座を持っている法人であれば利用可能な借入方法です。

銀行窓口まで行って担当者と話すなどの手順は必要なく、完全にオンラインで借入できる点が今までのプロパー融資と異なる点になっています。

過去の取引履歴から融資審査をしてくれるため、決算書や計画書などの提出は不要で、忙しい経営者でも手間をかけずすぐに借入できることが大きなメリットと言えます。

担保や保証人も不要で最大1,000万円を借入できるので、まだ三菱UFJ銀行の法人口座を持っていない方はすぐに口座開設申し込みをしましょう。

- 来店不要でオンラインで借入ができる!

- 決算書不要なので、資料準備の手間が省ける!

- 最大1,000万円の事業資金を無担保・無保証で借入可能!

- 今から口座開設をして一定期間入出金履歴をつければいつでも利用できる

三菱UFJ銀行「Biz LENDING」の情報

| 会社名 | 株式会社三菱UFJ銀行 |

|---|---|

| 代表 | 大澤 正和 |

| 所在地 | 東京都千代田区丸の内一丁目4番5号 |

| 資本金 | 17,119億円 |

| 設立 | 1919年8月15日 |

| 法人番号 | 5010001008846 |

| 登録金融機関登録番号 | 関東財務局長(登金)第5号 |

| 金融先物取引業協会 | 0015号 |

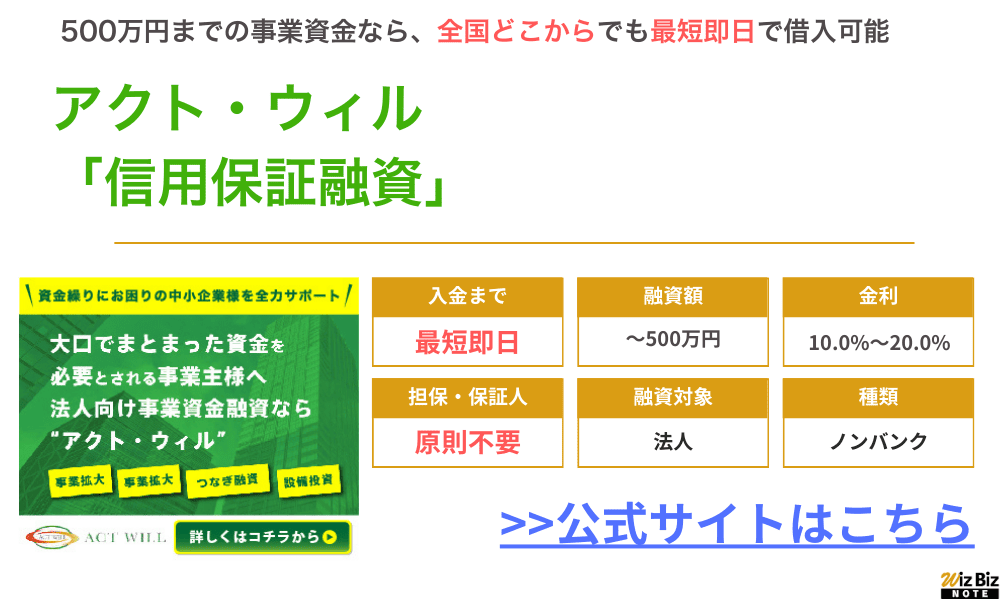

アクト・ウィル「信用保証融資」

| 商品名 | 信用保証融資 |

|---|---|

| 融資額 | 500万円まで |

| 金利(実質年率) | 年10.0%〜年20.0% |

| 融資までの期間 | 最短即日 |

| 融資対象 | 法人 |

| 用途 | 事業資金 |

| 担保 | 不要 |

| 保証人 | 場合により必要 |

| 公式申込ページ | アクトウィル公式サイト |

アクト・ウィルの「ビジネスローン」は法人向けのビジネスローンで、来店不要で全国的に申し込みをすることができます。

事業拡大フェーズでの一時的なつなぎ資金や、納税資金、決算資金など、さまざまな用途として利用することができます。

銀行融資とは異なり独自の審査で柔軟に判断をしてくれるため、赤字の会社でも申し込む価値があります。

審査も最短で60分と短いため、スピーディーに資金調達できるでしょう。

- 最短60分審査でスピード融資に対応!

- 来店不要で全国の法人が申し込み可能!

- 担保によっては最大1億円まで借入可能!

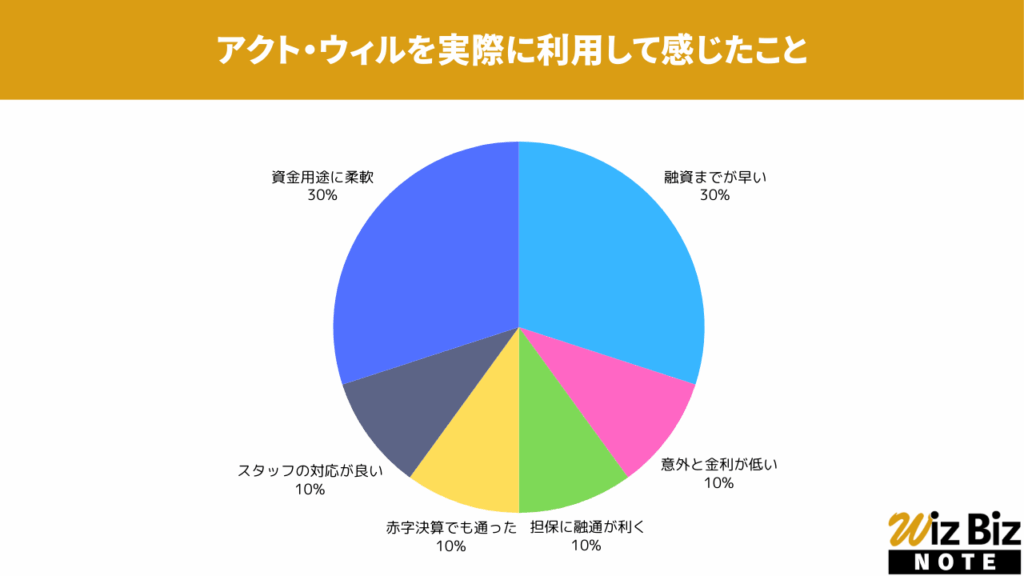

アクト・ウィル「信用保証融資」を実際に利用して感じたこと

アンケートの結果、融資までの早さと資金用途の柔軟性が特に評価されていました。

アクト・ウィル「信用保証融資」の会社情報

| 会社名 | アクト・ウィル株式会社 |

|---|---|

| 代表 | 谷口 友祐 |

| 所在地 | 東京都豊島区東池袋3丁目11-9 三島ビル301号室 |

| 資本金 | 55,000,000円 |

| 設立 | 2013年5月9日 |

| 法人番号 | 6013301033769 |

| 貸金業登録番号 | 東京都知事(5)第31521号 |

| 日本貸金業協会 | 第005834号 |

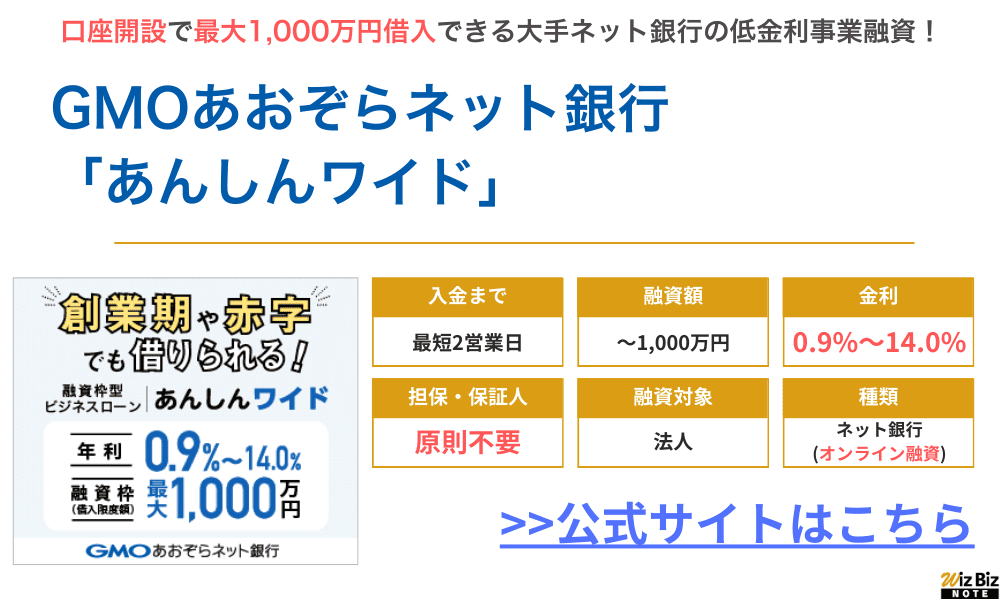

GMOあおぞらネット銀行「あんしんワイド」

| 商品名 | あんしんワイド |

|---|---|

| 融資額 | 〜1,000万円 |

| 金利(実質年率) | 年0.9%〜14.0% |

| 融資までの期間 | 最短2営業日 |

| 融資対象 | 法人 |

| 用途 | 事業資金 |

| 担保 | 不要 |

| 保証人 | 不要 |

| 公式申込ページ | GMOあおぞらネット銀行公式サイト |

GMOあおぞらネット銀行のあんしんワイドは「銀行」という名前がついていますが、銀行のプロパー融資ではなくビジネスローンになります。

契約期間内は融資枠の範囲で、いつでもインターネットバンキングから手続きができ、手数料不要・審査不要で借り入れができるため、資金計画に合わせた柔軟な資金調達が可能です。

GMOあおぞらネット銀行でビジネスローンを組むには、まずはネット銀行の口座を開設する必要があるため公式サイトから借入と同時に口座申し込みをしましょう。

- 創業初年度や赤字の会社でも利用可能!

- 融資枠型なので、何度でも借入・返済ができる!

- 申込〜借入までオンライン完結で使いやすい!

- 審査申込から最短2営業日で入金!

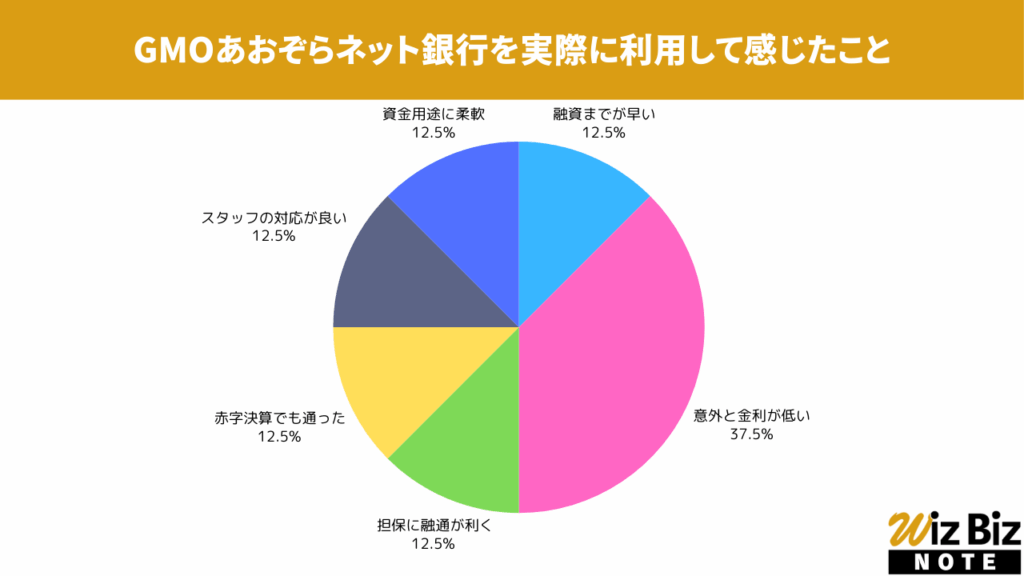

GMOあおぞらネット銀行「あんしんワイド」を実際に利用して感じたこと

アンケートの結果、金利の低さが特に評価されていました。

GMOあおぞらネット銀行「あんしんワイド」の会社情報

| 会社名 | GMOあおぞらネット銀行株式会社 |

|---|---|

| 代表 | 代表取締役会長 金子 岳人 代表取締役社長 水町 哲 |

| 所在地 | 東京都渋谷区道玄坂1丁目2-3 |

| 資本金 | 26,629,980,000円 |

| 設立 | 1994年2月28日 |

| 法人番号 | 9010001025425 |

| 登録金融機関登録番号 | 関東財務局長(登金)第665号 |

| 金融先物取引業協会 | 0313号 |

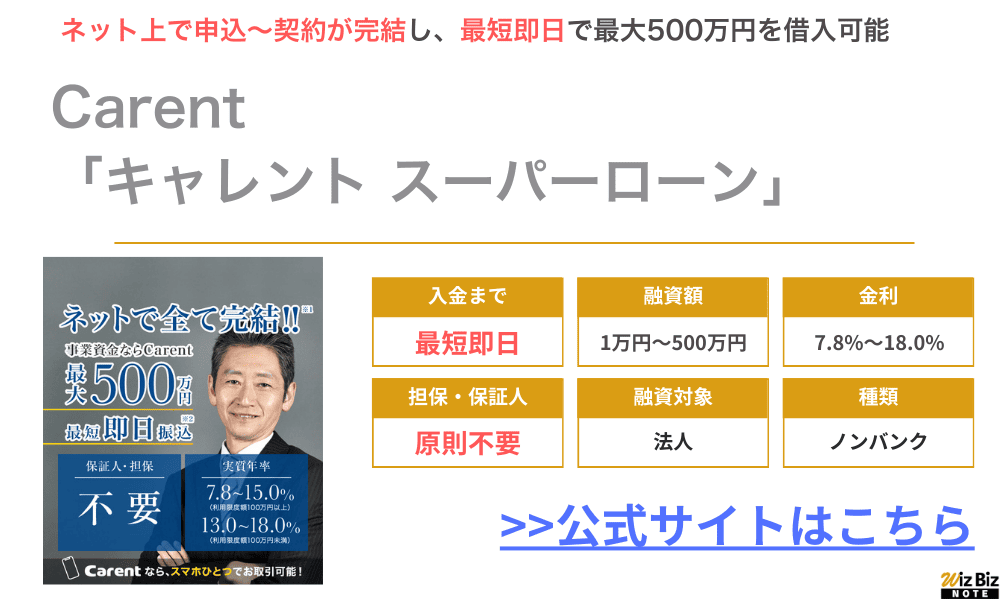

Carent「キャレント スーパーローン」

| 商品名 | キャレント スーパーローン |

|---|---|

| 融資額 | 1万円〜500万円 |

| 金利(実質年率) | 利用限度額100万円以上 →年7.8%〜年15.0% 利用限度額100万円未満 →年13.0%〜年18.0% |

| 融資までの期間 | 最短即日 |

| 融資対象 | 法人 |

| 用途 | 事業資金 |

| 担保 | 不要 |

| 保証人 | 不要 |

| 公式申込ページ | Carent公式サイト スーパーローン申込ページ |

株式会社IPGファイナンシャルソリューションズの「Carent」は1万円〜500万円の少額融資を受けられるノンバンクビジネスローンです。

オンライン上で申し込み・契約ができるので、決算書や事業計画・収支計画・資金計画などの必要資料が用意できれば最短即日で着金するよう手配してくれます。

公式サイトのフォームに必要事項を入力するだけで申し込み完了し、最短3分で入力できるため、今すぐにでも資金が必要な方はすぐに申し込みましょう。

- 最短即日のスピード融資!

- 最短3分で入力完了でき、すぐに申し込める!

- 返済シミュレーションで返済計画を立てやすい!

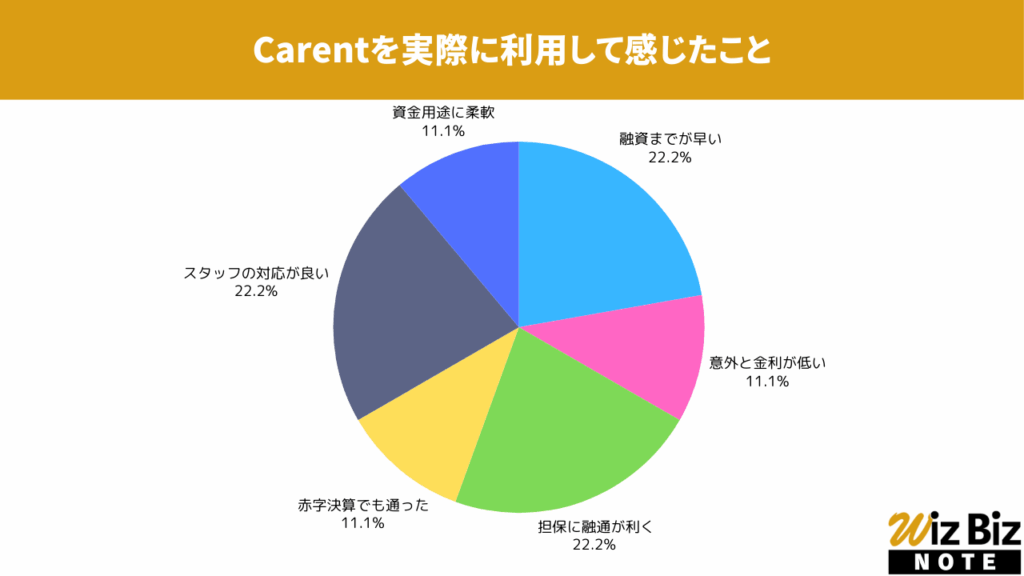

Carent「キャレント スーパーローン」を実際に利用して感じたこと

アンケートの結果、融資までの早さと担保の融通、スタッフの対応が特に評価されていました。

Carent「キャレント スーパーローン」の会社情報

| 会社名 | 株式会社IPGファイナンシャルソリューションズ |

|---|---|

| 代表 | 池田 秀明 |

| 所在地 | 東京都品川区西五反田7丁目9-2 KDX五反田ビル5階 |

| 資本金 | 不明 |

| 設立 | 2015年10月5日 ※法人番号指定年月日 |

| 法人番号 | 7010701023341 |

| 貸金業登録番号 | 東京都知事(5)第31399号 |

| 日本貸金業協会 | 第006016号 |

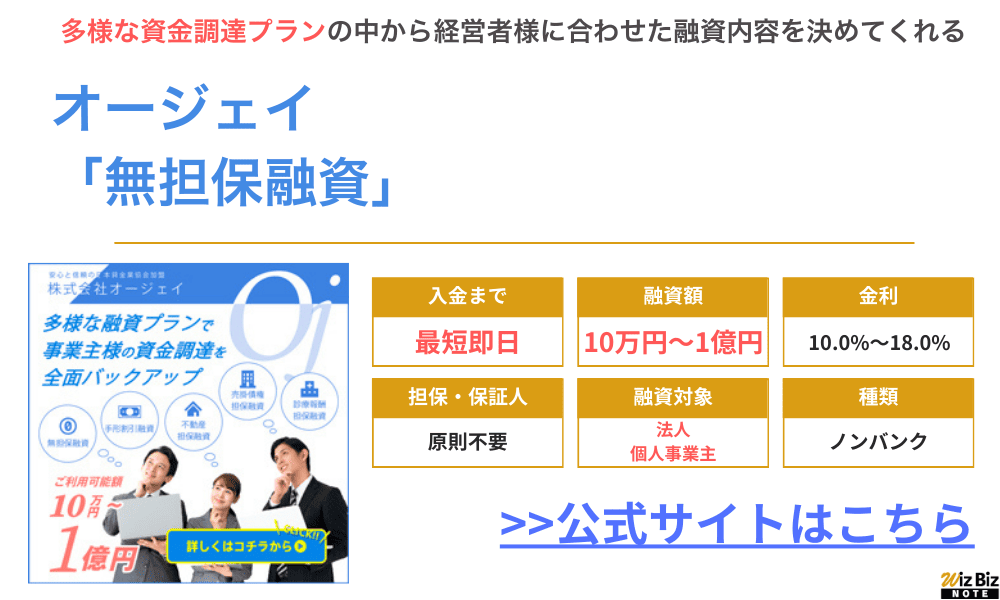

オージェイ「無担保融資」

| 商品名 | ビジネスローン・事業資金融資 |

|---|---|

| 融資額 | 30万円~1億円 |

| 金利(実質年率) | 10.0%〜18.0% |

| 融資までの期間 | 最短即日 |

| 融資対象 | 法人 個人事業主 |

| 用途 | 事業資金 |

| 担保 | 原則不要 |

| 保証人 | 法人は代表者の保証が必要 |

| 公式申込ページ | オージェイ公式サイト 無担保融資申込ページ |

オージェイのビジネスローンにはいくつか種類があり、特に人気で最短即日借入できるのが「無担保融資」です。

営業年数が短くても、過去の決算や事業の将来性などを柔軟に評価して30万円〜の小口融資を行なってくれます。

申し込み時間によっては即日融資も可能なので、お急ぎの方でも迅速に資金問題を解決できるでしょう。

場合によっては不動産・動産・売掛債権などの担保が必要になりますが、最大1億円の融資実績もあります。

- 無担保融資は最短即日での融資が可能!

- 営業年数が短くても申し込みができる

- 無担保でも最大1億円融資と、まとまったお金が必要な時に便利!

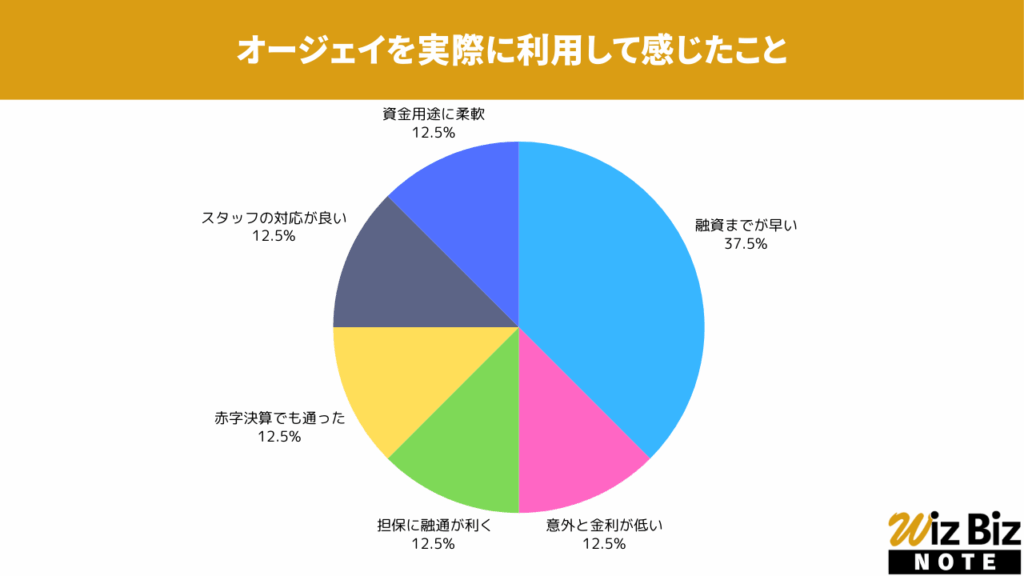

オージェイ「無担保融資」を実際に利用して感じたこと

アンケートの結果、融資までの早さが特に評価されていました。

オージェイ「無担保融資」の会社情報

| 会社名 | 株式会社オージェイ |

|---|---|

| 代表 | 小田桐 徹 |

| 所在地 | 東京都中野区中央1-32-5 青光堂ビル3F |

| 資本金 | 55,000,000円 |

| 設立 | 平成25年8月8日 |

| 法人番号 | 3011101067536 |

| 貸金業登録番号 | 東京都知事(4)第31549号 |

| 日本貸金業協会 | 第005868号 |

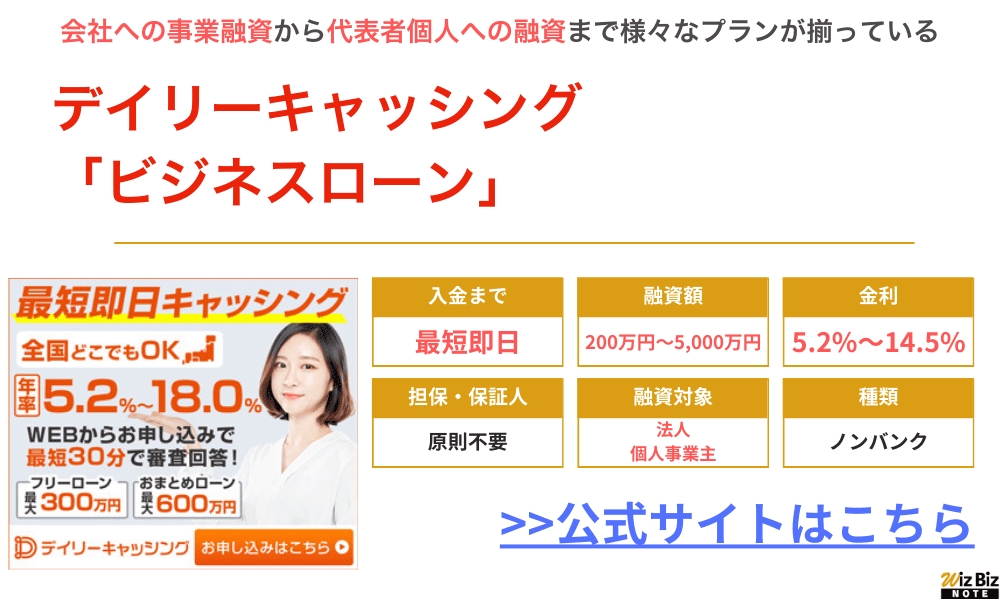

デイリーキャッシング「ビジネスローン」

| 商品名 | ビジネスローン |

|---|---|

| 融資額 | 200万円~5,000万円 |

| 金利(実質年率) | 5.2%~14.5% |

| 融資までの期間 | 最短即日 |

| 融資対象 | 法人 個人事業主 |

| 用途 | 事業資金 |

| 担保 | 原則不要 |

| 保証人 | 原則不要 |

| 公式申込ページ | デイリーキャッシング公式サイト ビジネスローン申込ページ |

- 最大5,000万円の借入が可能なので、まとまった資金が必要な場合でも安心

- 最長返済期間は30年なので余裕を持った資金繰りができる

- 下限金利が年5.2%と、ノンバンク系にしては低金利で借入できる

| 会社名 | 株式会社デイリープランニング |

|---|---|

| 代表 | 中村 健太 |

| 所在地 | 東京都台東区東上野1-7-12 徳永ビル4階401号 |

| 資本金 | 不明 |

| 設立 | 平成28年6月2日 ※法人番号指定年月日 |

| 法人番号 | 1010501039618 |

| 貸金業登録番号 | 東京都知事(3)第31698号 |

| 日本貸金業協会 | 第005977号 |

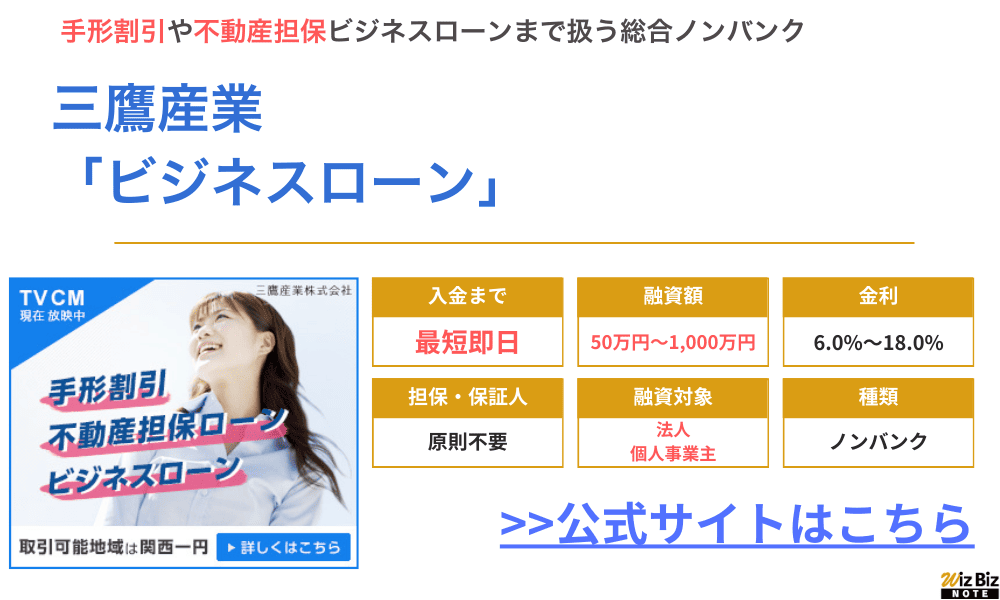

三鷹産業「ビジネスローン」

| 商品名 | ビジネスローン |

|---|---|

| 融資額 | 50万円〜1,000万円 |

| 金利(実質年率) | 100万円以上:6.0%~15.0% 100万円未満:6.0%~18.0% |

| 融資までの期間 | 最短即日 |

| 融資対象 | 中小企業 個人事業主 |

| 用途 | 運転資金 つなぎ資金 開業資金 など |

| 担保 | 原則不要 |

| 保証人 | 原則不要 ※法人の場合は代表者が連帯保証 |

| 公式申込ページ | 三鷹産業公式サイト 申込ページ |

- 関西一円、三重、愛知の事業者を対象にしたビジネスローン

- 最短即日審査・最短即日融資に対応で、急に事業資金が必要になっても安心

- 手数料・諸費用は一切不要で利用でき、金利も年6.0%〜で借入できる

三鷹産業の会社概要

| 会社名 | 三鷹産業株式会社 |

|---|---|

| 代表 | 小林 正宜 |

| 所在地 | 大阪府大阪市北区天神橋1-19-6 ミタカビル |

| 資本金 | 5,000万円 |

| 設立 | 昭和47年2月8日 |

| 法人番号 | 8120001071005 |

| 貸金業登録番号 | 大阪府知事(2)第13014号 |

| 日本貸金業協会 | 第003138号 |

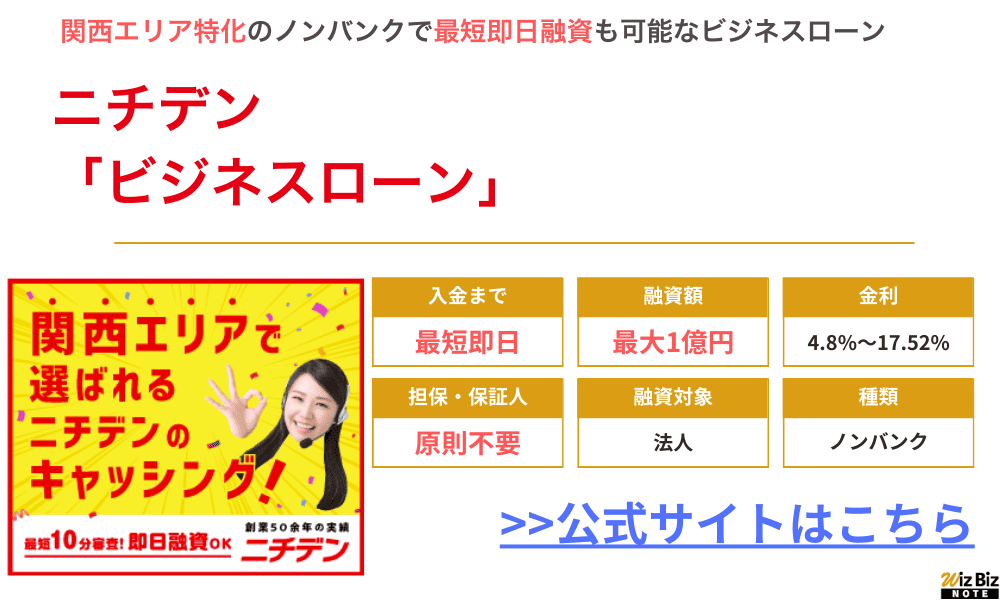

ニチデン「ビジネスローン」

| 商品名 | ビジネスローン |

|---|---|

| 融資額 | 最大1億円 |

| 金利(実質年率) | 4.8%〜17.52% |

| 融資までの期間 | 最短即日 |

| 融資対象 | 法人 |

| 用途 | 事業資金 |

| 担保 | 原則不要 |

| 保証人 | 原則不要 |

| 公式申込ページ | ニチデン公式サイト ビジネスローン申込ページ |

- 関西エリアの中小企業に強いビジネスローン

- 最大1億円までのまとまった借入ができる

- 最短即日融資が可能なのですぐに資金調達したい方にもおすすめ

| 会社名 | 株式会社 日電社 |

|---|---|

| 代表 | 木村 茂 |

| 所在地 | 大阪市北区梅田一丁目2-2 1409-2号 大阪駅前第2ビル14F |

| 資本金 | 非公開 |

| 設立 | 非公開 |

| 法人番号 | 3122001015755 |

| 貸金業登録番号 | 大阪府知事(06)第12923号 |

| 日本貸金業協会 | 第002388号 |

審査が甘いといわれるビジネスローンの特徴

審査が甘いビジネスローンとは、無条件で借りられるローンではありません。銀行融資よりも審査の見方が柔軟だったり、現在の売上や入出金、担保価値、将来の事業計画を評価してくれたりするローンを指すことが多いです。

ただし、柔軟な審査には金利や返済期間などの条件面で注意が必要な場合もあります。ここでは、審査が不安な事業者が比較するときに見たい特徴を解説します。

ノンバンクの貸金業者が扱うビジネスローンは比較的柔軟な審査をしてくれる

銀行のビジネスローンやプロパー融資は、決算内容、業歴、自己資本、事業実績などを細かく確認する傾向があります。これに対して、ノンバンクの貸金業者が扱うビジネスローンは、スピードや現在の返済能力を重視して審査するケースがあり、比較的柔軟に見られることがあります。

たとえば、個人事業主で売上に波がある場合でも、直近の入出金履歴、確定申告書、請求書、取引先との継続性などをもとに判断される可能性があります。法人の場合も、決算書だけでなく、足元の売上や資金繰り表を確認されることがあるでしょう。

- 決算内容だけでなく事業の将来性も加味して審査する

- 金利を高く設定する代わりに審査ハードルを下げている

- 無担保でも少額であれば与信だけで借入できる可能性もある

ノンバンク系ビジネスローンのメリットは、申込から審査結果までの時間が短いサービスが多い点です。最短即日融資に対応する商品もありますが、必要書類の提出状況や申込時間、審査内容によって融資日は変わります。

一方で、銀行融資より金利が高めに設定されることがあります。短期の運転資金や急ぎの支払いには活用しやすい反面、長期間借り続けると利息負担が大きくなるかもしれません。

審査が不安な人は、「銀行に断られたから終わり」と考えるのではなく、正規登録されたノンバンクも選択肢に入れて比較するとよいでしょう。貸金業登録の確認と、返済総額の把握は申込前に欠かせません。

ノンバンクを比較する際は、広告で目立つ下限金利だけでなく、実際に適用される可能性がある上限金利も確認しましょう。上限金利や遅延損害金が高い商品ほど、返済期間が長引いたときの負担が大きくなります。

事業の将来性や返済計画をきちんと評価してくれるビジネスローンは審査に柔軟な傾向がある

ビジネスローンの審査では、過去の決算や確定申告書だけでなく、今後の事業計画や返済計画を評価する商品もあります。直近で赤字が出ていても、理由が一時的であり、今後の売上見込みや入金予定を説明できれば、審査で考慮される可能性があります。

たとえば、設備投資の直後で一時的に利益が下がっている、繁忙期前の仕入れで資金が必要、売掛金の入金前に外注費を支払いたい、といったケースです。こうした場合は、資金使途と回収見込みを具体的に示すことが大切になります。

- 事業内容を具体的に説明できる資料を用意しておくと、審査をスムーズに進めやすくなるでしょう。

審査担当者が見たいのは、「借りたお金を何に使い、どの売上から返済するのか」という流れです。事業計画書、資金繰り表、受注書、請求書、通帳の入出金履歴などを用意できると、説明の説得力が増します。

ただし、将来性を評価するローンであっても、根拠のない売上予測だけでは審査通過は難しくなります。過去の実績、取引先との契約状況、継続的な入金履歴など、客観的な資料が必要になるでしょう。

審査に柔軟なビジネスローンを探すよりも、自社の事業をどう説明するかを整えるほうが、結果的に審査対策になります。申込前には、必要書類だけでなく、資金の使い道と返済原資を短く説明できる状態にしておきましょう。

金利を高めに設定しているビジネスローンは審査に柔軟な傾向がある

一般的に、金利が高めのビジネスローンは、金融機関側が貸し倒れリスクを金利に反映している場合があります。そのため、銀行融資より審査のハードルが比較的低いと感じるケースもありますが、審査がないわけではありません。

金利が高いローンは、赤字決算、創業間もない事業者、銀行融資の審査に時間がかかる事業者などでも検討しやすい場合があります。短期間で返済できる見込みがあるなら、利息負担を抑えながら資金繰りに活用できるかもしれません。

- 短期間での資金調達であれば、金利負担は大きくなりづらいとも言えます。

一方で、長期の借入や高額な融資では返済負担が重くなりやすい点に注意が必要です。年率だけを見るのではなく、借入額、返済期間、毎月の返済額、元金の減り方まで確認しましょう。

たとえば、急な仕入れ費用として短期で借り、売上入金後に繰上返済する使い方と、赤字補填のために長期間借り続ける使い方ではリスクが異なります。後者の場合、利息が資金繰りを圧迫する可能性があります。

審査に柔軟だと感じるビジネスローンほど、条件の確認が重要です。上限金利、遅延損害金、返済方式、繰上返済手数料の有無などを公式サイトや契約書で確認し、無理のない返済計画を立ててから申込を検討してください。

貸金業者の上限金利は借入額に応じて年15.0%〜20.0%の範囲で定められています。金利が高いビジネスローンを検討する場合は、貸金業者の上限金利を確認し、違法な高金利や不透明な手数料がないかも見ておきましょう。

不動産や債権などを担保に入れれば審査で評価材料が増える可能性がある

無担保のビジネスローンで審査が不安な場合、不動産や売掛債権などを担保にする方法もあります。担保があると、金融機関は万が一返済が滞った場合の回収手段を持てるため、審査で評価される材料が増える可能性があります。

不動産担保ローンでは、土地や建物の評価額、抵当権の状況、既存借入の有無などが確認されます。事業の売上や決算内容だけで判断されにくい点はメリットですが、返済できない場合は担保不動産を失うリスクがあります。

売掛債権を活用する方法としては、ファクタリングや売掛債権担保融資があります。ファクタリングは融資ではなく、請求書などの売掛債権を売却して資金化する仕組みです。審査では、自社だけでなく取引先の信用力や入金予定が見られます。

担保を使う方法は、審査が不安な事業者にとって選択肢になりますが、手数料、金利、契約条件の確認が欠かせません。特にファクタリングは、手数料が高いサービスや、実質的に違法な貸付に近い契約も問題になることがあります。

担保型の資金調達を検討する際は、資金化のスピードだけで判断しないことが大切です。担保評価、費用、返済または買戻しの条件を確認し、必要に応じて税理士や金融機関など専門家に相談しましょう。

ビジネスローンの審査で見られるポイント

ビジネスローンの審査では、事業の実績、返済能力、信用情報、資金使途、提出書類の整合性などが総合的に確認されます。審査基準は公開されないことが多いものの、見られやすい項目を知っておくと準備しやすくなります。

審査が不安な人は、申込先を増やす前に、自社の弱点と説明できる材料を整理しましょう。ここでは、主な審査ポイントを具体的に解説します。

事業計画が現実的で融資した資金を適切に事業投資できているか

ビジネスローンの審査では、借りた資金をどのように使うのかが確認されます。運転資金、仕入れ、設備投資、広告費、人件費、税金の支払いなど、目的が事業に関係しているかを説明できることが重要です。

特に、創業間もない個人事業主や法人は、過去の実績が少ないため、事業計画の現実性が見られやすくなります。売上予測、集客方法、取引先、必要経費、利益の見込みなどを数字で示せると、審査で判断しやすくなるでしょう。

審査担当者は、単に「売上が伸びる予定です」という説明だけでは判断できません。過去の売上推移、見積書、契約書、受注書、請求書、入出金履歴など、根拠となる資料があると事業計画の信頼性が高まります。

事業計画が現実的かどうかは、借入希望額にも関係します。月商に比べて大きすぎる金額を希望すると、返済負担が重いと判断される可能性があります。必要な金額を細かく見積もり、資金使途ごとに説明できる状態にしておきましょう。

審査に柔軟なビジネスローンを探す場合でも、事業計画の準備は省けません。むしろ、柔軟に判断するローンほど、足元の状況や今後の見込みを資料で確認する傾向があります。申込前に、資金を使う目的と回収予定を整理しておくことが大切です。

返済計画が現実的で毎月きちんと返済ができるかどうか

ビジネスローンの審査で特に重視されるのが、毎月の返済を続けられるかどうかです。金融機関は、売上や利益だけでなく、既存借入の返済額、固定費、税金、社会保険料、仕入れ費用などを踏まえて返済能力を確認します。

返済計画を立てるときは、希望する融資額から考えるのではなく、毎月いくらまでなら無理なく返せるかを先に見ましょう。売上が多い月だけでなく、入金が少ない月でも返済できる金額にすることが大切です。

たとえば、売掛金の入金が翌月末になる事業では、返済日と入金日のズレが資金繰りに影響します。返済日を選べるローンや、返済期間を調整できる商品であれば、入金サイクルに合わせやすい場合があります。

返済計画が現実的でないと、審査に通過しても事業の負担になる可能性があります。延滞や遅延が発生すると、信用情報や今後の資金調達に影響することもあるため、借入額は慎重に決めるべきです。

申込前には、借入額、金利、返済期間を変えながら複数パターンを試算しましょう。公式サイトに返済シミュレーションがある場合は活用し、必要に応じて税理士や金融機関に相談すると判断しやすくなります。

過去や現在の財務状況・経営状況が著しく悪くないか

ビジネスローンの審査では、過去の決算書や確定申告書から、売上、利益、債務、自己資本、税金の滞納状況などが確認されます。赤字決算だから必ず審査に通らないとは限りませんが、赤字の理由や改善見込みを説明できることが重要です。

たとえば、一時的な設備投資、広告費の増加、取引先の入金遅れなどで赤字になった場合は、今後の回復見込みを示せる資料があると評価される可能性があります。反対に、売上減少が続き、返済原資が見えない場合は審査が慎重になりやすいでしょう。

個人事業主の場合、確定申告書の所得が低く見えることがあります。節税のために経費を多く計上していると、金融機関からは返済能力が低いと見られる可能性もあります。通帳の入出金や売上台帳など、実際の資金の流れを説明できる書類を用意しましょう。

法人では、決算書だけでなく、直近の試算表や資金繰り表を求められることがあります。決算から時間が経っている場合、現在の経営状況を示す資料が審査の参考になるかもしれません。

財務状況に不安がある場合は、弱点を隠すよりも、改善策を明確にすることが大切です。経費削減、入金サイトの短縮、在庫圧縮、新規受注の見込みなど、返済能力を裏付ける材料を整理してから申込むとよいでしょう。

取引先の業績や着金が正常かどうか

事業資金の返済原資は、売上や売掛金の入金から生まれます。そのため、ビジネスローンの審査では、自社の財務状況だけでなく、取引先との取引実態や入金履歴が確認されることがあります。

特に、売掛金の入金前に資金を借りたい場合、請求書、契約書、発注書、通帳の入金履歴などが重要な資料になります。取引先との継続性があり、過去にも期日どおりに入金されている場合は、返済原資として説明しやすくなります。

一方で、取引先の支払い遅延が続いている、売掛金の回収見込みが不透明、特定の取引先に売上が集中しているといった状況では、審査で慎重に見られる可能性があります。入金予定があるから大丈夫と考えず、回収リスクも含めて説明する必要があります。

ファクタリングや売掛債権担保融資を検討する場合は、取引先の信用力がより重要になります。自社の審査に不安があっても、売掛先の信用が高ければ資金化しやすいケースがありますが、手数料や契約条件は必ず確認してください。

審査に備えるなら、日ごろから入出金履歴を整理し、売上の根拠になる書類を保管しておくことが大切です。取引先ごとの入金予定表を作っておくと、資金繰りの説明にも役立ちます。

代表者個人の信用情報がブラックではないか

法人向けのビジネスローンであっても、代表者個人の信用情報が確認される場合があります。特に、代表者保証が必要なローンや、個人事業主向けの事業融資では、個人の返済履歴が審査に影響する可能性があります。

信用情報には、クレジットカード、カードローン、住宅ローン、分割払いなどの契約状況や返済履歴が登録されています。長期延滞、債務整理、強制解約などの履歴がある場合、審査で不利になることがあります。

ただし、信用情報に不安があるからといって、すべてのビジネスローンで同じ結果になるとは限りません。金融機関ごとに審査基準は異なり、事業の売上、担保、入金予定、返済計画などを含めて総合的に判断されます。

信用情報が気になる場合は、CICの情報開示制度、JICCの信用情報開示、全国銀行個人信用情報センターの本人開示などで登録内容を確認できます。誤った情報がある場合は、登録元の会社に確認することも必要です。

審査が不安な状態で複数社へ同時に申込むと、申込履歴が短期間に増え、さらに慎重に見られる可能性があります。まずは自分の信用情報と事業の資料を整理し、条件に合うローンを絞って申し込むほうが現実的でしょう。

担保にできる資産はあるか

ビジネスローンの審査では、無担保で借りられる商品もありますが、担保にできる資産があると選択肢が広がる場合があります。不動産、売掛債権、車両、機械設備、在庫などが評価対象になるケースがあります。

担保がある融資では、事業の売上や利益だけでなく、担保価値も審査材料になります。赤字決算や創業期で実績が少ない場合でも、担保価値が認められれば、融資を検討してもらえる可能性があります。

ただし、担保を入れることにはリスクがあります。返済が滞ると、担保として提供した不動産や資産を失う可能性があるため、返済計画をより慎重に立てる必要があります。担保評価額どおりに希望額を借りられるとも限りません。

個人事業主の場合、自宅や事業用車両を担保にするかどうかは生活への影響も考える必要があります。法人の場合でも、代表者個人の資産を担保にする契約では、事業だけでなく個人の資産管理にも関わります。

担保を活用するか迷う場合は、無担保ローン、担保ローン、ファクタリング、公的融資などを比較しましょう。金利だけでなく、返済不能時のリスク、手続き期間、必要書類、資金化までの時間を確認することが重要です。

ビジネスローンの審査に落ちた方向けの他の資金調達方法

ビジネスローンの審査に落ちた場合でも、資金調達の方法が完全になくなるわけではありません。不動産担保ローン、車担保融資、ファクタリング、請求書後払いサービス、公的融資など、状況に応じた選択肢があります。

ただし、どの方法にも費用やリスクがあります。審査落ちの理由を整理し、資金が必要な時期、金額、返済または支払いの見通しに合う方法を選びましょう。

不動産を担保にした不動産担保ローンで事業資金を借り入れる

不動産担保ローンは、土地や建物を担保にして事業資金を借り入れる方法です。無担保のビジネスローンで審査に通らなかった場合でも、不動産の評価額や権利関係によっては融資を検討できる可能性があります。

審査では、不動産の所在地、評価額、抵当権の有無、既存借入、所有者、事業の返済能力などが確認されます。自社所有の事務所、店舗、工場だけでなく、代表者個人の不動産が対象になる場合もあります。

不動産担保ローンのメリットは、無担保ローンより大きな金額や長めの返済期間を検討しやすい点です。設備資金、運転資金、借換えなどに使える商品もありますが、資金使途は各社の条件を確認する必要があります。

一方で、返済が滞ると担保不動産を失うリスクがあります。事業用不動産を失えば営業継続に影響し、自宅を担保にした場合は生活にも関わります。手数料、登記費用、事務手数料などの費用も見落とせません。

不動産担保ローンを検討する際は、借入可能額だけでなく、返済期間中のキャッシュフローを確認しましょう。複数社の条件を比較し、契約前に金利、遅延時の対応、担保処分の条件を必ず確認してください。

所有車を利用した車担保融資やカーリースで事業資金を借り入れる

事業用の車両を保有している場合、車を担保にした融資や、車両を活用した資金調達を検討できる場合があります。配送業、建設業、訪問サービスなど、車が事業に欠かせない業種では選択肢になることがあります。

車担保融資では、車両の年式、走行距離、車種、状態、所有権、残債の有無などが審査で確認されます。担保価値が認められれば、事業の決算内容だけでは判断されにくい場合もあります。

ただし、車を担保にする場合、返済が滞ると車両を失う可能性があります。車がないと売上を作れない事業では、資金調達後の営業継続リスクを慎重に考える必要があります。

カーリースや車両の売却後リースバックのような仕組みを使う方法もありますが、契約内容は複雑になりやすいです。月額費用、解約条件、所有権、メンテナンス費用、残価設定などを確認しないまま契約すると、想定外の負担が発生するかもしれません。

車を使った資金調達は、短期の資金繰りには役立つ可能性がありますが、事業の基盤となる資産を使う方法です。必要額、返済原資、車両を失った場合の影響を整理したうえで、他のローンやファクタリングとも比較しましょう。

ファクタリングを利用して所有している売掛債権を現金に変える

ファクタリングは、取引先に対する売掛債権をファクタリング会社に売却し、入金予定日より前に資金化する方法です。融資ではないため、ビジネスローンの審査に落ちた事業者でも検討できる場合があります。

審査では、自社の信用だけでなく、売掛先の信用力、請求書の内容、取引実績、入金予定日などが確認されます。継続取引があり、売掛先の支払い能力が高いと判断されれば、資金化しやすい可能性があります。

ファクタリングのメリットは、借入金として扱われない場合があることや、最短即日で資金化できるサービスがある点です。売掛金の入金前に仕入れ費用や外注費を支払いたいときには、資金繰りの選択肢になります。

一方で、手数料がかかるため、入金予定額を満額受け取れるわけではありません。2社間ファクタリングと3社間ファクタリングでは、取引先への通知の有無や手数料の傾向も異なります。

ファクタリングを利用する際は、契約が債権売買なのか、実質的な貸付に近い内容になっていないかを確認しましょう。手数料、償還請求権の有無、入金後の支払い方法を理解し、正規の事業者を選ぶことが大切です。

金融庁も、ファクタリングを装って貸付を行う無登録業者への注意を呼びかけています。特に、買戻し義務や償還請求権の有無、売掛先から回収できなかった場合の負担が誰にあるのかは、金融庁のファクタリング利用時の注意喚起も参考にしながら確認しましょう。

請求書を後払いにするサービスを利用して支払いを遅らせる

請求書後払いサービスは、仕入れ先や外注先への支払いを一時的に立て替えてもらい、後日まとめて支払う仕組みです。手元資金が不足しているものの、近い時期に売上入金が見込める場合に検討されることがあります。

この方法は、ビジネスローンのように現金を借りる形ではなく、支払いタイミングを調整する目的で使われます。月末の支払いが重なる時期や、売掛金の入金日まで数日から数週間のズレがある場合に役立つ可能性があります。

審査では、事業者情報、請求書の内容、取引実態、過去の利用履歴などが確認されます。審査が簡単に見えるサービスでも、架空請求や不自然な取引は対象外になるため、正確な書類を提出する必要があります。

注意点は、手数料が発生することです。短期間の資金繰りには使いやすい場合がありますが、毎月繰り返すと実質的なコストが大きくなります。支払いを先送りするだけでは、根本的な資金不足が改善しないケースもあります。

請求書後払いサービスを検討する場合は、手数料、支払期限、利用上限、対象となる請求書の条件を確認しましょう。ビジネスローン、ファクタリング、公的支援制度と比較し、資金繰り全体の中で一時的な手段として使うことが大切です。

日本政策金融公庫や信用保証協会付き融資を検討する

開業直後や民間金融機関からの借入が難しい場合は、日本政策金融公庫の創業融資や、信用保証協会の信用保証制度を利用した融資も選択肢になります。

これらは即日融資には向きませんが、ビジネスローンより低い金利や長めの返済期間で資金調達できる場合があります。審査落ちの理由が事業実績の不足や創業直後である場合は、事業計画書や資金繰り表を整えたうえで、公的な融資制度も並行して確認しましょう。

よくある質問

審査が甘いといわれるビジネスローンなら必ず借りられますか?

審査が甘いといわれるビジネスローンでも、必ず借りられるわけではありません。正規の金融機関や貸金業者は、返済能力、事業状況、信用情報、必要書類を確認します。無審査を強調する業者は避け、公式情報で条件を確認しましょう。

赤字決算でもビジネスローンの審査に通る可能性はありますか?

赤字決算でも、赤字の理由や改善見込み、売上入金の予定、返済計画を説明できれば審査対象になる場合があります。ただし、判断は各社で異なります。決算書、試算表、資金繰り表、受注書などを準備しておくとよいでしょう。

個人事業主でもビジネスローンを利用できますか?

個人事業主を対象にしたビジネスローンはあります。申込時には、本人確認書類、確定申告書、事業内容が分かる書類、通帳の入出金履歴などを求められることがあります。対象条件は各社で異なるため、公式サイトで確認してください。

銀行融資に落ちた場合はノンバンクを選ぶべきですか?

銀行融資に落ちた場合、ノンバンク系ビジネスローンは選択肢の一つになります。銀行より審査スピードや柔軟性を重視する商品もありますが、金利が高めになることがあります。返済総額を確認し、無理のない範囲で検討しましょう。

審査なしの事業融資はありますか?

正規の事業融資で審査なしのものは基本的にありません。貸金業者や金融機関は、返済能力や契約内容を確認する必要があります。「審査なし」「誰でも即日融資」といった表現を使う業者は、無登録業者や違法業者の可能性もあるため、金融庁の違法金融業者に関する注意喚起や登録貸金業者情報検索サービスを確認してください。

財務状況が悪くても審査に柔軟なビジネスローンなら借入できる可能性は十分ある

財務状況に不安がある場合でも、ビジネスローンの選び方や資料の準備によって、借入を検討できる可能性はあります。赤字、創業直後、個人事業主、銀行融資に落ちた経験がある場合でも、すぐに選択肢がなくなるわけではありません。

ただし、審査が甘いという言葉を「誰でも借りられる」と受け取るのは危険です。正規の業者は返済能力を確認し、金利や限度額もリスクに応じて決まります。自社に合うローンを選ぶには、資金使途、返済計画、必要書類、金利負担を冷静に比較することが大切です。

金利や融資スピードだけで判断せず、返済負担やリスクも確認しましょう。借入条件や制度は変更される可能性があるため、最終判断は公式サイトや契約書の最新情報を確認したうえで行ってください。

特に、審査が不安な状況では「借りられるか」だけを優先しがちです。申込前には、貸金業登録の有無、上限金利、遅延損害金、担保・保証人の条件、返済不能時のリスクまで確認し、必要に応じて税理士や金融機関などの専門家にも相談しましょう。

ビジネスローンを扱う貸金業者の選定基準

情報更新:2026年8月4日

貸金業者は、必ず国(財務局長)もしくは都道府県知事から認可を受けて「貸金業者」として登録する必要があります。

しかし、中には「審査なし!」「絶対借りられる!」などと言って、無免許で営業しているヤミ金も存在します。

当サイトでは、国や都道府県に確認をし、「貸金業者として登録されている正規の貸金業者」のみを紹介しています。

資金繰りに困っている時は焦ってしまい、ヤミ金にも引っかかってしまいがち。だからこそ、当サイトに掲載している正規の貸金業者に申し込みましょう。

【正規の貸金業者を確認するサイト】

【参考サイト】

財務局ホームページ

北海道財務局

東北財務局

関東財務局

北陸財務局

東海財務局

近畿財務局

中国財務局

四国財務局

福岡財務支局

九州財務局

沖縄総合事務局(財務部)

北海道に本店が所在する日本貸金業協会 協会員

青森県に本店が所在する日本貸金業協会 協会員

岩手県に本店が所在する日本貸金業協会 協会員

宮城県に本店が所在する日本貸金業協会 協会員

秋田県に本店が所在する日本貸金業協会 協会員

山形県に本店が所在する日本貸金業協会 協会員

福島県に本店が所在する日本貸金業協会 協会員

茨城県に本店が所在する日本貸金業協会 協会員

栃木県に本店が所在する日本貸金業協会 協会員

群馬県に本店が所在する日本貸金業協会 協会員

埼玉県に本店が所在する日本貸金業協会 協会員

千葉県に本店が所在する日本貸金業協会 協会員

東京都に本店が所在する日本貸金業協会 協会員

神奈川県に本店が所在する日本貸金業協会 協会員

新潟県に本店が所在する日本貸金業協会 協会員

富山県に本店が所在する日本貸金業協会 協会員

石川県に本店が所在する日本貸金業協会 協会員

福井県に本店が所在する日本貸金業協会 協会員

山梨県に本店が所在する日本貸金業協会 協会員

長野県に本店が所在する日本貸金業協会 協会員

岐阜県に本店が所在する日本貸金業協会 協会員

静岡県に本店が所在する日本貸金業協会 協会員

愛知県に本店が所在する日本貸金業協会 協会員

三重県に本店が所在する日本貸金業協会 協会員

滋賀県に本店が所在する日本貸金業協会 協会員

京都府に本店が所在する日本貸金業協会 協会員

大阪府に本店が所在する日本貸金業協会 協会員

兵庫県に本店が所在する日本貸金業協会 協会員

奈良県に本店が所在する日本貸金業協会 協会員

和歌山県に本店が所在する日本貸金業協会 協会員

鳥取県に本店が所在する日本貸金業協会 協会員

島根県に本店が所在する日本貸金業協会 協会員

岡山県に本店が所在する日本貸金業協会 協会員

広島県に本店が所在する日本貸金業協会 協会員

山口県に本店が所在する日本貸金業協会 協会員

徳島県に本店が所在する日本貸金業協会 協会員

香川県に本店が所在する日本貸金業協会 協会員

愛媛県に本店が所在する日本貸金業協会 協会員

高知県に本店が所在する日本貸金業協会 協会員

福岡県に本店が所在する日本貸金業協会 協会員

佐賀県に本店が所在する日本貸金業協会 協会員

長崎県に本店が所在する日本貸金業協会 協会員

熊本県に本店が所在する日本貸金業協会 協会員

大分県に本店が所在する日本貸金業協会 協会員

宮崎県に本店が所在する日本貸金業協会 協会員

鹿児島県に本店が所在する日本貸金業協会 協会員

沖縄県に本店が所在する日本貸金業協会 協会員

税理士法人船津会計所沢事務所 代表税理士

1990年:早稲田大学理工学部卒

1995年:University of Bath大学院卒

1990年:外資系製造業にて、システムエンジニア・マーケティング・プロジェクトマネージャー。

2014年:税理士法人船津会計(旧松田猛税理士事務所)に従事。

2021年:税理士法人船津会計所沢事務所を開設

2級FP技能士、宅地建物取引士、税理士登録:143387

facebook:小池繁男

X:小池繁男@税理士など

YouTube:税理士法人船津会計 所沢事務所