「デイリーキャッシングのビジネスローンを利用したいけど不安」という方も多いのではないでしょうか?

5段階評価による総合満足度は2.9と、ローンにしては平均的ともいえる評価

デイリーキャッシングを利用した事業主・経営者に実態調査のアンケートをしたところ、総合満足度は5段階中2.9、他の経営者への推奨度は2.1と、ローンにしては平均的な評価を得る結果となりました。

本記事では、そんなデイリーキャッシングのサービス内容や実際の利用方法、注意点について、デイリーキャッシングに関する実際の調査結果をもとに詳しく解説していきます。

【大手無担保ビジネスローンとの比較】

| AGビジネスサポート | HTファイナンス | デイリーキャッシング | |

|---|---|---|---|

|  |  | |

| 融資時間 | 最短即日 | 最短即日 | 最短即日 |

| 融資限度 | 50万円 ~1,000万円 | ~1億円 | 200万円 ~5,000万円 |

| 金利 | 年3.1% ~18.0% | 年8.0% ~18.0% | 年5.2% 〜14.5% |

| 担保 | 不要 | 不要 | 不要 |

| オンライン | 可能 | 可能 | 可能 |

| 申込方法 | AGビジネスサポート 公式サイト | HTファイナンス 公式サイト | デイリーキャッシング 公式サイト |

WizBiz株式会社 代表取締役

経歴

1971年東京生まれ。都立駒場高校出身。大学卒業後、東証一部上場のコンサルティング会社「ベンチャー・リンク」に入社。銀行、信用金庫の融資コンサルタントを皮切りに、仙台支店長、東日本事業部長、執行役員を歴任。その後、常務執行役に就任し、経営コンサルティング部門や営業部門、サービス提供部門を統括。2010年に独立しWizBiz株式会社を設立。2023年12月、TOKYO PRO Market市場へ上場。経営者向けネットメディア「WizBiz」は、国内では経営者の会員登録数でNo.1のメディアとなっている。また、経営者向けサービスの提供はリアルの場も力をいれており、年500回以上のセミナーを開催し、4000名を越す経営者が参加。18万人の社長アンケートから1000個の悩みを回収し、著書『社長の孤独力』を出版。

著書:社長の孤独力

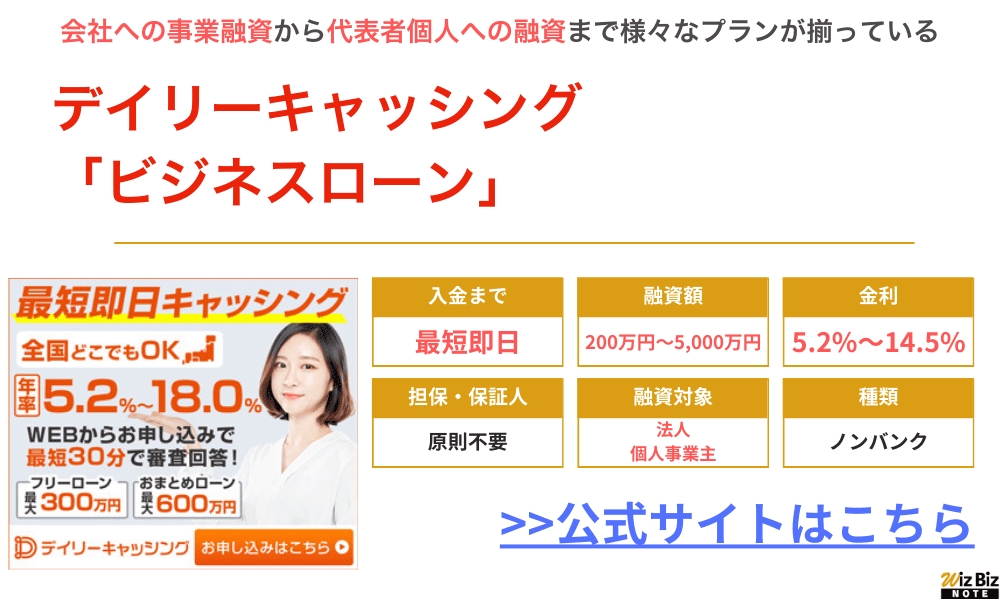

デイリーキャッシングは個人・法人融資を扱うノンバンク貸金業者

デイリーキャッシングのビジネスローンについては、公式サイトの商品詳細で最新の金利、融資額、返済期間、必要書類を確認してください。

契約前に金融庁の「登録貸金業者情報検索サービス」で登録状況を照合し、利息と手数料を含む総返済額を確認しましょう。

デイリーキャッシングは、株式会社デイリープランニングが運営する正規の貸金業者です。

同社では、個人向けから法人向けまで多くの金融商品を提供中です。フリーローンやビジネスローン、不動産担保ローンなど、状況に合わせてぴったりな商品を選択できます。オンラインでの申し込みも受け付けているため、全国どこでも利用可能です。

| 商品名 | ビジネスローン |

|---|---|

| 融資額 | 200万円~5,000万円 |

| 金利(実質年率) | 5.2%~14.5% |

| 融資までの期間 | 最短即日 |

| 融資対象 | 法人 個人事業主 |

| 用途 | 事業資金 |

| 担保 | 原則不要 |

| 保証人 | 原則不要 |

| 公式申込ページ | デイリーキャッシング公式サイト ビジネスローン申込ページ |

デイリーキャッシングは主に事業者向け無担保融資を扱っている

デイリーキャッシングが扱う主な商品は、法人・個人事業主向けのビジネスローンです。融資額は最低200万円から最大5,000万円まで対応しており、年率5.2%〜14.5%という比較的低めの金利設定も特徴です。最長30年の返済期間を設定できるため、月々の負担も軽減できます。

ローンでは担保や保証人が求められることが多いですが、デイリーキャッシュのビジネスローンでは担保や保証人が原則不要です。「保証人が見つからない」「担保に入れられる不動産が手元にない」といったケースでも気軽に利用できます。

なお、資金の使途に大きな制限はありません。新規事業に向けた大掛かりな設備投資から、資金ショートを防ぐためのつなぎ資金まで、事業用途であれば幅広く利用可能。最短即日での融資にも対応しているため、経営者にとっては頼りになる存在です。

デイリーキャッシングには個人向けローン商品もある

個人向けのサービスとして、デイリーキャッシングでは「フリーローン」と「おまとめローン」の2つを展開しています。

フリーローンは資金の使途が自由な個人向けローンで、年率8.5%〜18.0%、最大300万円まで借入可能。

1万円からの少額融資にも対応しており、担保や保証人は原則不要です。例えば「サラリーマンとして働きながら副業でネットショップを始めたい」という場合、商品仕入れや設備投資の初期費用に活用できます。

おまとめローンは、複数の借入先を一本化するための商品です。「貸金業法に基づくおまとめローン」とも呼ばれています。

年率8.5%〜14.5%で最大600万円まで借り換えできるところが嬉しいポイント。例えば複数の消費者金融から借入している場合、デイリーキャッシングに一本化することで管理が楽になり、金利負担も軽減される場合があります。

デイリーキャッシングには不動産を担保にした融資もある

デイリーキャッシングでは、「不動産担保ローン」も利用できます。不動産担保ローンとは、所有する不動産を担保にすることで最大8,000万円までの高額融資が受けられる商品です。

金利は年率5.2%〜13.0%と低めに設定されており、最長30年間の長期借入が可能。担保にいれる不動産によって融資金額は変動しますが、概ね不動産評価額の60〜80%程度が融資上限の相場と言われています。

ちなみに、デイリーキャッシングの不動産担保ローンでは年齢制限がありません。保証人も原則不要なので、不動産さえ所有していれば誰でも利用できます。

デイリーキャッシング利用者の口コミ・評判

【アンケート調査の概要】

| 調査期間 | 2026年2月1日~ 2026年4月10日 |

|---|---|

| 調査機関 | WizBiz株式会社 |

| 調査対象 | 日本全国の事業主・経営者 |

| 有効回答数 | 100件 |

| 調査方法 | ダイレクトメッセージによるアンケート |

不動産業

不動産業他の金融機関では断られましたが、直近の収支を見て柔軟に対応してくれました。

人材業

人材業突発的な支出に耐えられず申し込みましたが、即日で対応して下さったので助かりました。

運送業ダメもとで相談したのですが、想像以上の額を融資していただけました。

ありがとうございました。

飲食業どうしても金利が高くなってしまいました。

やはり決算書は大事ですね。

デイリーキャッシングの利用方法

デイリーキャッシングを利用する際の流れは次の通り。

- インターネット・電話・来店のいずれかで申し込む

- インターネット・電話の場合は審査を待つ

- 正式な契約に進む

- 融資を受ける

インターネットでの申し込みも受け付けているため、来店せずに手続きを進めることができます。

インターネット、電話、来店にて申し込む

デイリーキャッシングの申し込み方法は主に次の3つ。

- インターネット

- 電話

- 来店

インターネット申し込みは24時間365日受け付けているため、平日の日中に時間を確保できない方におすすめです。

電話の場合は、9時〜18時に専用ダイヤルへ連絡して手続きを進めます。担当者と直接話しながら申し込みできるため、「初めてのビジネスローンで不安」「どの商品が適しているかわからない」といった方におすすめ。電話口での簡単な事前審査も可能で、おおよその融資可能額を教えてもらえる可能性もあります。

来店は、東京都台東区の本社へ直接相談しながら手続きを進める方法です。担当者と対面で会話できるため、事業計画書の書き方や必要書類の準備方法などについて詳しいアドバイスを受けられるでしょう。

なお、来店は予約優先となっているため、来店前の電話予約がおすすめです。

インターネット、電話申込の場合は審査を待つ

インターネットや電話で申し込みした場合は、審査に入ります。

審査では、提出された書類をもとに返済能力や事業の安定性、信用情報などを総合的に判断します。時間は最短30分ですが、高額な融資が必要な場合や法人の場合は審査が長引く傾向があります。

審査中には、担当者から追加で電話がかかってくることも。事業の詳細や資金の使途、返済計画などについて詳しく聞かれる場合があるので、スムーズに答えられるよう準備しておきましょう。

審査に通った場合は正式な契約に進む

インターネットや電話で申し込んだ場合、審査が完了すると担当者から電話かメールで連絡があります。審査に通過したら、正式な契約に進みましょう。

契約時には、主に次の書類が必要です。

- 本人確認書類(運転免許証など)

- 直近2ヶ月間の給与明細・源泉徴収票

- 印鑑

※必要な書類は商品によって異なります

これらをあらかじめ用意しておくと、融資までがスムーズに進みます。

なお、法人がビジネスローンを利用する場合、法人登記簿や決算書が求められることもあります。詳しくは担当者からの指示に従いましょう。

現金手渡しまたは口座振込にて融資を受ける

契約が完了すると、いよいよ融資の実行です。デイリーキャッシングでは、融資方法として次の2つに対応しています。

- 店舗での直接手渡し

- 銀行口座への振込

来店での融資の場合、契約と同時にその場で現金を受け取れるため、急に資金が必要な場合にぴったりです。

口座振込の場合は、指定した銀行口座に融資金が振り込まれます。店舗へ直接来店しない場合には、口座振込で受け取りましょう。

デイリーキャッシングを利用するメリット

デイリーキャッシングの最大のメリットは、銀行や信用金庫の融資に比べて審査が柔軟な点。

赤字決算や税金滞納中の会社でも借入できる可能性があるため、他社で断られた場合でも申し込んでみる価値があるでしょう。

融資額の大きさも特徴で、ビジネスローンでは最大5,000万円、不動産担保ローンなら最大8,000万円までの高額融資が可能です。

銀行や信金融資よりも審査が柔軟でスピーディーに借りられる

弊社実施の利用者アンケートによると、32%の方が即日融資を受けています。

一般的に、銀行融資や信金融資では融資前に厳しい審査が行われます。事業の継続性や安定性が細かくチェックされますし、創業1〜2年程度だと「実績不足」を理由に融資を断られることも珍しくありません。

一方、デイリーキャッシングでは審査基準が柔軟です。

決して審査が「甘い」というわけではありませんが、過去の実績よりも将来の可能性を重視して判断するので、銀行や信金で融資を断られた場合でも審査に通過できるケースがあるのです。

審査スピードに関しても、銀行融資が通常1~2ヶ月かかるのに対し、デイリーキャッシングでは最短30分と非常にスピーディー。「すぐにまとまった資金が必要」という場合には重宝するでしょう。

赤字決算や税金滞納中の会社でも借入できる可能性がある

デイリーキャッシングの場合、赤字決算や税金滞納中の企業でも借入できる可能性が。

銀行融資の場合、赤字決算は致命的なマイナス要因の一つです。1期でも赤字があると審査が非常に厳しくなりますし、2期連続で赤字だと新規の融資を受けることは難しいといわれています。

しかし、前述した通りデイリーキャッシングでは将来性を重視した審査を行います。

銀行だと「赤字かどうか」という基準で判断されがちですが、同社では将来の可能性や赤字の原因を精査した上で、融資条件を柔軟に判断してくれるでしょう。

税金滞納がある場合も、完全に借入を拒否するのではなく、滞納の理由や今後の見込みを加味して判断します。

例えば、「取引先の倒産によって一時的に税金を滞納した」というケースであれば、売上が回復する見込みを説明することで借入できる可能性があります。

最大5,000万円の融資を受けられ、事業用途であれば自由に利用できる

弊社実施の利用者アンケートによると、15%の方が1000万円超の融資を受けています。

デイリーキャッシングのビジネスローンでは、最低200万円から最大5,000万円までの幅広い融資額に対応。

この融資額はノンバンク貸金業者としては非常に大きく、本格的な事業拡大にも使える点が大きなメリットです。

用途についても、事業資金の範囲内であれば大きな制限はありません。設備投資や運転資金、広告宣伝費、人件費、仕入れ資金など、必要な投資に利用できます。

「大型の設備投資を行いたい」「短期間で大規模な広告を打って商品の知名度を上げたい」といった場合は、特にマッチするビジネスローンです。

ただし、最低融資金額は200万円とやや高めに設定されています。「必要最小限の少額な融資を受けたい」という場合には、別のビジネスローンを検討しましょう。

デイリーキャッシングを利用する際の注意点

デイリーキャッシングの最大の注意点は、必ずしも審査に通過できるとは限らない点です。柔軟な審査基準とはいえ、明らかに返済能力が不足している場合や、信用情報に大きな問題がある場合には融資を断られる可能性があります。

また、金利は年率5.2〜14.5%と銀行融資よりも高め。さらに、審査結果によっては担保を求められるケースがあることも理解しておきましょう。

必ずしも審査に通過して借りられるとは限らない

デイリーキャッシングは銀行融資に比べて審査が柔軟ですが、すべての申込者が借入できるわけではありません。

例えば次に当てはまる場合、審査の通過が難しくなるでしょう。

- 直近に自己破産や民事再生を行った

- 税金を大幅に滞納している

- 他社からの借入の返済を3ヶ月以上延滞している

- 借入希望額に対して年商が明らかに少ない

ビジネスローンで支払いの延滞や保証会社による代理弁済を行った場合、通常は信用機関にその情報が登録されます。

各社は信用機関に申込者の信用情報を問い合わせるため、過去にトラブルを起こしている場合には審査の通過が難しくなるかもしれません。

1〜2ヶ月の延滞であれば信用情報はすぐに消えることが多いですが、3ヶ月以上の延滞があると長期間記録が残るため特に注意が必要です。

銀行融資に比べて金利が高いので長期借入時は注意

弊社実施の利用者アンケートによると、「金利の満足度」は5段階中2.9の評価を受けています。

デイリーキャッシングのビジネスローンでは、金利が年率5.2%〜14.5%に設定されています。一般的な銀行融資の年率は1%~3%が相場なので、これに比べると金利は高めと言わざるを得ません。

特に、長期にわたって借り入れる場合は注意が必要です。

仮に1,000万円を10年間借入した場合を考えます。デイリーキャッシングで年率10%の借り入れを行った場合、総返済額は約1497万円。30年間借り入れた場合には、総返済額が約2484万円まで膨らみます。

一方、銀行融資の場合は年率2%・10年間で借り入れても総返済額は約1099万円です。

このため、デイリーキャッシングは緊急時のつなぎ資金や短期的な資金調達手段として活用することがおすすめ。

スピード感を持って多額の投資を行いたいときにはデイリーキャッシングを利用し、事業が軌道に乗った段階でより金利の低い銀行融資などへ切り替えるとよいでしょう。

ビジネスローンでも担保が必要になる場合がある

デイリーキャッシングのビジネスローンは「原則無担保」と謳われていますが、審査結果によっては担保を求められる場合もあります。特に以下のケースでは、担保の提示が借り入れの条件となる場合が多いです。

- 過去に返済トラブルがある

- 事業の将来性に疑問がある

- 既存の借入が多い

例えば創業から2年目の企業が1,000万円規模の融資を希望した場合や過去に3ヶ月以上の滞納をした経験がある場合は、担保を求められる可能性があるでしょう。もし不動産を担保にいれる場合は、不動産登記簿謄本などの書類準備も必要なので注意してください。

デイリーキャッシングの利用を検討している事業者によくある質問

デイリーキャッシングの利用を検討している方の中には、安全性や審査に関する疑問がある方もいらっしゃるのではないでしょうか。

Google検索では「デイリーキャッシング ヤミ金」といった候補も表示されるため、利用が心配になるのも無理はありません。

ここからは、デイリーキャッシングを利用する際によくある疑問へまとめてお答えします。

デイリーキャッシングは安全なノンバンクですか?ヤミ金ではないですか?

デイリーキャッシングは、東京都知事(3)第31698号として正式に登録されている正規の貸金業者で、ヤミ金融ではありません。

日本貸金業協会会員第005977号としても登録されており、金融庁の公式サイト「登録貸金業者情報検索サービス」でもデイリーキャッシングの登録状況を確認できます。

なお、Google検索で「ヤミ金」という候補が表示される理由は、過去に「デイリーキャッシング」の名前を騙る悪質な業者が存在していたためだと考えられます。2019年には、デイリーキャッシングも注意喚起を行っています。

正規の電話番号以外からデイリーキャッシングを騙る着信があった場合は、偽業者の可能性が高いので注意してください。

デイリーキャッシングには審査はありますか?

デイリーキャッシングでは、すべてのローン商品に対して審査を実施しています。「審査なし」「誰でも借りられる」ということは決してありません。

審査内容は一般的なビジネスローンと同じで、個人事業主の場合には年収や事業の継続年数、他社からの借入状況、信用情報などがチェックされます。法人の場合は、事業内容や財務状況などが主な審査項目です。

なお、デイリーキャッシングの審査基準は柔軟ですが、他のノンバンクと比べるとやや厳しめとも言われています。借入の上限金額が高い分、入念に書類を準備しておくことが大切です。

デイリーキャッシングのビジネスローンは申込からどれくらいで入金されますか?

デイリーキャッシングのビジネスローンは、最短で即日の融資が可能です。午前中に申し込みを行い、必要書類に不備がなく審査もスムーズに進んだ場合、当日の夕方には融資を受けられる場合があります。

デイリーキャッシングでは現金での手渡しにも対応しているため、少しでも早くまとまった資金が欲しい場合には来店で手続きを進めるとよいでしょう。

ただし、来店での受け付けは予約が優先なので、「思い立ったときにすぐ相談」というわけにはいきません。また、週末や週明け、月末などは申し込みが集中するため、審査や手続きが遅れる可能性があります。

赤字決算の会社でもデイリーキャッシングで借入できますか?

会社が赤字決算であっても、デイリーキャッシングであれば借入できることがあります。

ノンバンクは銀行や信金よりも審査基準が柔軟で、デイリーキャッシングはノンバンクの中では審査がやや厳しめという位置づけです。赤字決算だとしても、赤字の理由や今後の売上回復の見込みによっては審査を通過できるでしょう。

デイリーキャッシングに限ったことではありませんが、赤字決算の場合は「赤字の理由」と「今後の改善計画」の2点を明確に説明することが大切です。今後の成長見通しを客観的に説明できる資料などを用意しておくと、柔軟に対応してもらえる可能性が高まります。

デイリーキャッシングの利用経験がある事業主・経営者に実施したアンケート

デイリーキャッシングの口コミや評判を公開するにあたり、利用経験がある事業主・経営者に対してのアンケート調査を実施いたしました。

| 調査期間 | 2026年2月1日~ 2026年4月10日 |

|---|---|

| 調査機関 | WizBiz株式会社 |

| 調査対象 | 日本全国の事業主・経営者 |

| 有効回答数 | 100件 |

| 調査方法 | ダイレクトメッセージによるアンケート |

Q1:利用時期はいつですか。

| 第1四半期 | 15% |

|---|---|

| 第2四半期 | 24% |

| 第3四半期 | 30% |

| 第4四半期 | 31% |

Q2:借入金額はいくらですか。

| 50万未満 | 0% |

|---|---|

| 50〜100万 | 0% |

| 100〜300万 | 30% |

| 300〜500万 | 40% |

| 500〜1000万 | 15% |

| 1000万超 | 15% |

Q3:適用金利を教えてください。

| 年率15%以上 | 0% |

|---|---|

| 年率10.0%~15.0%未満 | 57% |

| 年率5.0%~10.0%未満 | 43% |

| 年率1.0%~5.0%未満 | 0% |

Q4:申込から入金までの日数を教えてください。

| 即日 | 32% |

|---|---|

| 翌日 | 28% |

| 2〜3営業日 | 30% |

| 4〜7営業日 | 10% |

| 1〜2週間 | 0% |

| 2週間超 | 0% |

Q5:項目別に5段階評価で満足度を教えてください。

| 審査スピード | 3.2 |

|---|---|

| 金利 | 2.9 |

| 手続きの簡便さ | 3.4 |

| 担当者の対応 | 3.9 |

| 返済のしやすさ | 3.3 |

| 総合満足度 | 2.9 |

| 推奨度(他の経営者にすすめたいか) | 2.1 |