不動産担保の融資に特化したつばさコーポレーション。

「銀行の審査は厳しすぎて通らない」「今すぐ事業資金が必要」

こうしたお悩みを持つ経営者や個人事業主の強い味方です。創業から間もない企業や赤字決算の企業でも、所有する不動産の価値次第では数千万円規模の融資を受けられる可能性があります。

本記事ではそんなつばさコーポレーションについて、審査や口コミ、評判を徹底解説。ぜひこの記事でつばさコーポレーションへの理解を深め、自社に最適な資金調達につなげてください。

| 所有不動産があれば 不動産担保ローンがおすすめ! | 売掛金があるなら ファクタリングがおすすめ! |

|---|---|

AGビジネスサポート | QuQuMo |

| 不動産を担保にまとまった事業資金を融資してもらう方法 | 売掛金や請求書を買い取ってもらい現金化する方法 |

| 融資まで 最短3日 | 入金まで 最速2時間 |

| 申込〜入金 来店不要! | 申込〜入金 来店不要! |

| 融資限度額 100万円〜5億円 | 買取限度額 上限なし |

| 金利 年2.99%〜14.80% (※2.99%~11.80%) | 手数料 1%〜14.8% |

| 利用者 法人(赤字でもOK!) 個人事業主 | 利用者 法人(売掛金があればOK!) 個人事業主 |

| 必要書類 本人確認書類 登記事項証明書(商業登記簿謄本) 決算書など! | 必要書類 請求書 通帳の2点のみ! |

| 二番抵当でも借りられる! | 取引先への通知なし! |

| AGビジネスサポート 公式サイトから今すぐ申込 | QuQuMo 公式サイトから今すぐ申込 |

※貸付条件はこちら

WizBiz株式会社 代表取締役

経歴

1971年東京生まれ。大学卒業後、東証一部上場のコンサルティング会社に入社。銀行、信用金庫の融資コンサルタントを皮切りに、仙台支店長、東日本事業部長、執行役員を歴任。その後、常務執行役に就任し、経営コンサルティング部門や営業部門、サービス提供部門を統括。2010年に独立しWizBiz株式会社を設立。現在、経営者向けネットメディア「WizBiz」を運営。国内では経営者の会員登録数でNo.1のメディアとなっている。また、経営者向けサービス提供としては、ネットだけでなく、リアルの場も力をいれており、年500回以上のセミナーを開催し、4000名を越す経営者が参加。18万人の社長アンケートから1000個の悩みを回収。

著書:社長の孤独力

つばさコーポレーションは不動産を担保にした融資を扱うノンバンク

つばさコーポレーションは、不動産担保融資を専門とするノンバンクです。

個人から法人まで幅広くサービスを展開しており、他者からの借り換えやおまとめにも対応しています。

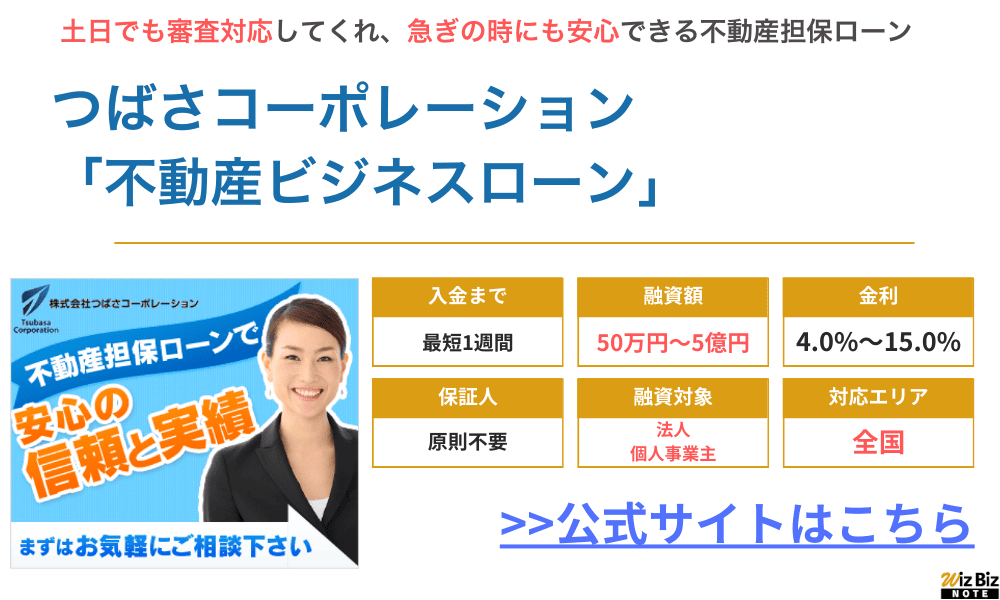

| 商品名 | 不動産ビジネスローン |

|---|---|

| 対応エリア | 全国 |

| 融資額 | 要相談 |

| 融資利率 | 年4.0%〜15.0% |

| 実質年率 | 年15.0%以内 |

| 融資までの期間 | 数日〜1週間程度 |

| 融資対象 | 法人 個人事業主 |

| 貸付方法 | 証書貸付 |

| 用途 | 事業資金 |

| 担保 | 不動産 |

| 抵当順位 | 不問 |

| 保証人 | 原則不要※1 |

| 公式申込ページ | つばさコーポレーション公式サイト |

つばさコーポレーションは個人、法人、事業者向けに不動産担保融資を行う

つばさコーポレーションは、不動産担保融資を専門に扱うノンバンク貸金業者です。2025年現在、下記の5つの商品を扱っています。

- 不動産ビジネスローン

- 不動産活用ローン

- 不動産売却つなぎローン

- 不動産購入ローン

- 不動産スーパーサポートローン

つばさコーポレーションの最大の特徴は、不動産価値をベースにした独自の審査基準を設けている点です。

銀行融資で重視される売上や利益率ではなく、担保となる不動産の市場価値を最優先に融資判断を行います。

そのため、創業1年目の企業や赤字決算の企業でも、数千万円の融資を受けられるケースがあるのです。

なお、つばさコーポレーションには5つの商品がありますが、本記事では主に「不動産ビジネスローン」について解説します。

事業者向けの「不動産ビジネスローン」は使途自由な事業融資

「不動産ビジネスローン」とは、つばさコーポレーションが展開している事業者向けの金融商品の一つ。不動産を担保とした融資を受けることができます。

銀行融資では「設備資金のみ」「運転資金のみ」といった制約が多い中、つばさコーポレーションでは、事業に関連する用途であれば原則として制限がありません。また、個人事業主・法人どちらでも利用できます。

同商品の主な特徴を下表にまとめました。

| 金利 | 適用年率 4.00%〜15.00%実質年率 〜15.00% |

|---|---|

| 返済方法 | 元金一括返済・元利均等返済・元金自由返済 |

| 融資期間 | 最長30年 |

| 返済回数 | 2回〜360回 |

| 融資事務手数料 | 0%〜5.00% |

| 遅延損害金 | 年率20.00% |

詳しくは後ほど解説しますが、金利は銀行融資や信金融資と比べるとやや高め。融資期間は最大30年と非常に長く設定されていますが、長期融資を受けると金利の負担が増えるため注意が必要です。返済回数や遅延損害金は平均的な範囲と言えるでしょう。

不動産を担保としたローンとしては珍しく、最短即日融資に対応しています。

なお、不動産ビジネスローンの主な融資条件は担保不動産の価値によって決まるため、直近の業績に波があっても心配ありません。むしろ、これから事業を始めたい方や立て直したい方にこそ向いているビジネスローンです。

他社からの借り換えやおまとめにも対応しており、全国の不動産を担保にできる

つばさコーポレーションでは、他社からの借り換えやおまとめも可能。

借入先が複数あると、返済の手続きが煩雑になります。一つでも金利が高い借入先があると、一気に返済が厳しくなるケースも珍しくありません。

つばさコーポレーションでは、借金の一本化が可能です。公式サイトのFAQでは「借り換えも可能」と明記されているので、現在よりも低い金利を提示された場合はつばさコーポレーションへ借り換えるとよいでしょう。

対象となる不動産は全国どこでも対応可能で、地域による制限はありません。また、マンションの1室や戸建て住宅、あるいは工場や倉庫といった事業用の建物も含め、あらゆる不動産を担保として活用できます。

つばさコーポレーションの利用方法

つばさコーポレーションの不動産ビジネスローンは、次の手順で利用できます。

- 公式サイトの問い合わせフォームから申し込み

- つばさコーポレーションから電話がかかってくる

- 必要書類を用意して郵送かファックスで送付

- 審査に通過したら契約・融資

手続きはすべてオンラインで完結します。担当者と相談しながら進めたい場合には、電話での手続きも可能です。

公式サイトの問い合わせフォームに必要事項を入力して申し込み

つばさコーポレーションの不動産ビジネスローンに申し込む場合、まずは公式サイトにアクセスし、専用の問い合わせフォームに必要事項を入力します。

- 基本情報(氏名・連絡先など)

- 希望の融資金額

- 担保不動産の住所

- 不動産の種類(一戸建て・マンション・土地など)

- 土地面積と築年数

- 借入状況

担保にいれる不動産の情報を求められるので、あらかじめご自身が保有している不動産の情報を調べておくとスムーズです。

なお、明確な基準が公表されているわけではありませんが、不動産担保で借り入れできる最大金額は評価額の60%〜80%程度と言われています。

この相場からかけ離れた金額を入力すると、融資を断られる可能性が高まるため注意してください。

問い合わせ後につばさコーポレーションから電話がかかってくる

申し込みフォームを送信すると、通常は1〜2営業日以内につばさコーポレーションの担当者から電話があります。

電話では、主に融資希望内容や担保不動産について詳しく確認されます。事業の状況について聞かれる場合もあるので、しっかり答えられるよう準備をしておくことがおすすめです。

なお、急ぎの場合はその旨を担当者に伝えておきましょう。融資条件に関して疑問点がある場合も、このタイミングで担当者へ質問しておくとスムーズです。

必要書類を用意して郵送かファックスで送付し審査を待つ

電話でのヒアリング後、審査に必要な書類の準備を行います。

必要書類は電話で別途詳しく案内されますが、場合によっては不動産登記簿謄本や固定資産税評価証明書などの提出を求められることも。

法人の場合は決算書や法人登記簿謄本、個人事業主の場合は確定申告書も用意しておくとよいでしょう。

書類は郵送またはファックスで送付し、その後は審査結果を待ちます。審査結果の通知は即日〜1週間後が目安ですが、案件や時期によって多少前後する場合があります。

審査に通過したら契約に進み、融資を受ける

審査に通過した場合、金利や返済期間、融資額などの融資条件が提示されます。条件に同意すると、いよいよ正式な契約手続きです。担当者の案内に沿って、契約手続きを進めましょう。

契約が完了すると、指定の口座に融資金が振り込まれます。申し込みから融資実行までの期間は最短即日ですが、実際のところは1週間〜2週間程度となることが多いようです。

つばさコーポレーションを利用するメリット

不動産担保を専門とするつばさコーポレーションには、他とは異なる多くのメリットが。

銀行や信金よりも審査が柔軟でスピーディーな点に加え、不動産を担保とするため赤字決算や税金滞納中でも借りやすい点が魅力の一つです。審査も不動産評価額が基準なので、事業が不調でもまとまった資金を得やすいでしょう。

銀行や信用金庫などの金融機関融資より審査が柔軟でスピーディーに借りられる

つばさコーポレーションのメリットは、何と言っても圧倒的なスピードと柔軟性です。

銀行や信金から融資を受ける場合、事業計画書や財務資料といった多くの書類が必要です。

対面での面談や追加資料の提出を求められることも多く、融資実行まで2〜3ヶ月かかることも珍しくありません。不動産担保は手続きが煩雑なため、さらに時間がかかる傾向があります。

一方、つばさコーポレーションは最短即日での融資が可能。ノンバンクの中でもトップクラスのスピード感で対応してくれるので、「不動産担保ですぐにまとまった資金がほしい」というケースにぴったりです。

赤字決算や税金滞納中の会社でも不動産価値があれば借入できる

赤字決算や税金滞納中でも借り入れやすい点は、つばさコーポレーションのメリットの一つ。

審査基準は主に不動産の評価額なので、事業が不調でも借り入れしやすいです。実際、公式サイト上には赤字決算での融資について、以下のような記載があります。

Q「赤字決算や債務超過でも融資を受けることはできますか?」

A「事業の継続性や今後の事業計画等から判断させていただきます。 赤字決算や債務超過となっていたお客様への融資実績もございますので、まずはお気軽に ご相談ください。」

同様に、税金を滞納している事業者や、債務整理中の事業者への融資実績も多数あるようです。信用情報が不安な場合も、まずは相談してみましょう。

不動産事業者など、不動産購入資金がすぐに必要な方と相性が良い

つばさコーポレーションの不動産担保ローンは、不動産事業者などのまとまった資金がすぐに必要な方とも相性が抜群です。

不動産事業者は、収益物件の購入や不動産開発、建築などのさまざまな場面で多額の資金が必要です。つばさコーポレーションの不動産担保ローンであれば、最短即日で融資を受けることができます。融資金額の上限も明示されていないので、保有している不動産の評価額によっては数千万円規模の資金調達を実現できるでしょう。

さらに、つばさコーポレーションは不動産担保を専門としているため、担当者が不動産の評価に精通しているというメリットもあります。立地条件やリノベーション可能性といった、一般的な金融機関では理解されづらい条件も適切に考慮してもらえます。

つばさコーポレーションを利用する際の注意点

ここまでつばさコーポレーションのメリットを紹介しましたが、同社にはいくつかの注意点があることも事実。

例えば、金利が5%〜15%である点には特に注意が必要です。また、返済が滞ると担保に入れた不動産を失うリスクもあります。また、銀行や信金より審査が柔軟とはいえ、ノンバンクの中ではやや基準が厳しめと考えておきましょう。

金融機関融資よりは金利が高いので長期借入をする際には注意

つばさコーポレーションの最大のネックは、ずばり金利。一般的な銀行融資の金利が年1〜3%であるのに対し、つばさコーポレーションの不動産担保ローンは年5〜15%と設定されており、この差は長期で見ると非常に大きいです。

具体的な金額の違いを見てみましょう。例えば2,000万円を10年間で借入した場合、年2%の銀行融資なら総返済額は約2,200万円、年10%のつばさコーポレーションなら総返済額は約3,200万円となり、総額で1,000万円もの差が生じます。月々の返済額も、銀行融資なら約18万円、つばさコーポレーションなら約26万円と、その差は毎月8万円です。

特に、長期借り入れする際には注意してください。同じ金額を借り入れた場合でも、10年間借り入れる場合と30年間借り入れる場合では、金利の負担額が全く異なります。

ノンバンクの中では標準的かやや有利な部類に入るつばさコーポレーションの金利ですが、借り入れ前には必ず総返済額を試算しておくことが大切。公式サイト上でも、返済金額をシミュレーションすることができます。

不動産を担保にするので、返済が滞った場合は不動産を失う可能性がある

不動産ビジネスローンは不動産担保の金融商品なので、返済が滞った場合には担保の不動産を失うリスクがあります。つばさコーポレーションに限ったデメリットではありませんが、借り入れる際には注意が必要です。

ローンの返済が滞ると、まずは督促状が届きます。督促状が届いた後も返済ができない場合には催告書が送付され、最終的には担保不動産の競売を経て売却されるという流れが一般的です。競売で売却された場合、その不動産からは退去する必要があります。

- 無理のない範囲で借り入れを行う

- 担保にする不動産を慎重に選ぶ

- 連帯保証人を立てる

- 任意売却する

はじめから無理のない範囲で借り入れることが最も大切ですが、自宅以外の建物を担保にしたり、連帯保証人を立てたりすることも有効です。

また、競売の売却価格は市場価格の7割程度が相場ですが、競売にかけられる前に任意売却することで、市場価格と同程度の売却益を得られる可能性があります。

不動産を担保にしても必ず融資を受けられるわけではない

つばさコーポレーションの不動産ビジネスローンは、不動産があれば必ず融資を受けられるというわけではありません。

担保となる不動産の価値や立地条件、申込者の信用情報や事業の状況などによっては、融資を断られる可能性があります。

審査時に最も大切なのは、融資希望額と担保の価値が釣り合っていること。不動産としての価値が融資希望額よりも低いと判断された場合には、満額での融資が受けられなかったり、高めの金利を提示されたりする場合があります。

また、通常のビジネスローンと同じく事業の状況や信用情報も審査に関わってきます。

無担保ローンよりも審査は柔軟ですが、事業計画などを詳しく聞かれる場合もあるため、審査前に入念な準備が必要です。

つばさコーポレーションの利用を検討している事業者によくある質問

つばさコーポレーションの不動産ビジネスローンを検討している方からよく寄せられる質問にお答えします。安全性や審査について疑問がある方はぜひ参考にしてください。

つばさコーポレーションは安全なノンバンクですか?

つばさコーポレーションは、正規のノンバンクです。

公式サイトにも掲載されている通り、「東京都知事(6)第31325号」の登録を受けています。登録情報は、東京都産業労働局のページからも確認可能です。

なお、過去には「株式会社つばさコーポレーション」のロゴや社名などを無断で利用した営業を行う、悪質な偽業者が存在したこともあります。少しでも不審に感じたら、公式サイト上に掲載されている正規の電話番号へ電話で問い合わせましょう。

つばさコーポレーションの不動産ビジネスローンにも審査はありますか?

「不動産担保であれば必ず借りられる」と誤解されることもありますが、つばさコーポレーションの不動産ビジネスローンにも審査があります。

不動産担保融資だからといって審査がないわけではなく、担保の価値や信用情報、事業計画などを精査されることを理解しておきましょう。

ただし、無担保ローンとは審査の基準が大きく異なります。不動産担保ローンの場合、最も重要視されるのは「担保不動産の価値と売却可能性」です。

例えば立地が良く需要の高いエリアのマンションなら高評価ですが、郊外の古い戸建て住宅では担保価値が低く評価され、融資条件に響く場合があります。

赤字の会社や税金滞納中の会社でも融資を受けられますか?

赤字や税金滞納中の場合でも、条件次第では融資を受けられる可能性があります。実際、つばさコーポレーションでは赤字や税金滞納中の企業へ融資した実績があります。

赤字や税金滞納中の場合、まずは担保不動産の価値が融資希望額を上回ることが何より重要。

一般的な借入金額の相場は担保評価額の60%〜80%と言われていますが、赤字の場合などはこれよりもやや余裕を持った借入金額を想定しておきましょう。

なお、審査では赤字や税金滞納の原因を聞かれがち。この点もはっきりと説明できるようにしておくことがおすすめです。

つばさコーポレーションまとめ

ノンバンクとしてトップクラスの好条件で借り入れが可能な、つばさコーポレーション。不動産さえあればスピーディーに借り入れできる、心強い資金調達手段です。

特に、「不動産はあるが事業実績が不足している」という場合には相性のよいビジネスローンといえるでしょう。

財務状況や過去の実績などを理由に銀行融資を断られる場合でも、つばさコーポレーションであれば柔軟に対応してもらえる可能性があります。

銀行より金利は高めとはいえ、ノンバンクの中ではかなり利用しやすいビジネスローンです。

この記事でつばさコーポレーションについて興味を持たれた方は、ぜひ利用を検討してみてはいかがでしょうか。